ココナッツシュガー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

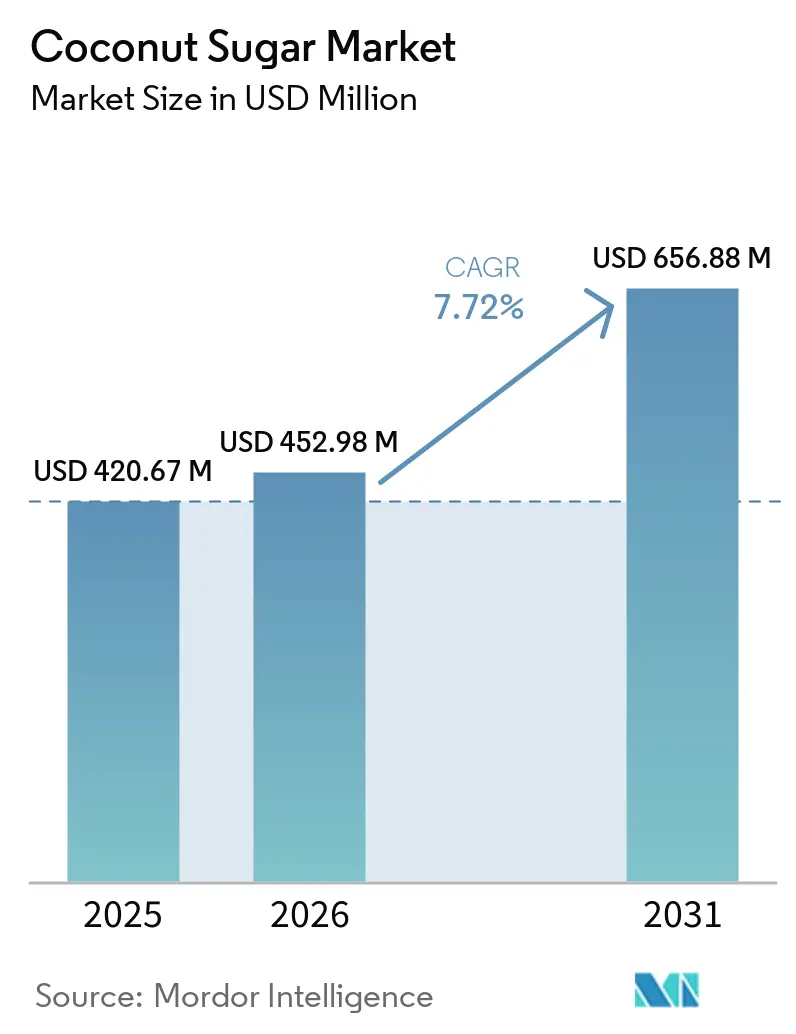

| 市場規模 (2026) | 452.98 百万米ドル |

| 市場規模 (2031) | 656.88 百万米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるココナッツシュガー市場分析

ココナッツシュガー市場規模は2025年に4億2,067万米ドルと評価され、2026年の4億5,298万米ドルから2031年には6億5,688万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.72%です。天然の低グリセミック指数(GI)甘味料に対する需要の高まり、ミネラル豊富なココナッツネクターを活用した機能性飲料の発売、低水分粉末フォーマットの技術革新が相まって、ココナッツシュガー市場を牽引しています。インドネシアは引き続き世界生産量の約90%を供給していますが、この地理的集中が気候関連リスクを増大させています。欧州および北米の小売業者がUSDAオーガニック、フェア・フォー・ライフ、非遺伝子組み換え(Non-GMO)認証を要求するようになり、認証取得は戦略的必須事項となっています。一方、スプレードライまたは真空蒸発装置に投資するプロセッサーは、即溶性を重視するミールリプレースメント、菓子、インスタント飲料ブランドとの契約を獲得しています。

主要レポートのポイント

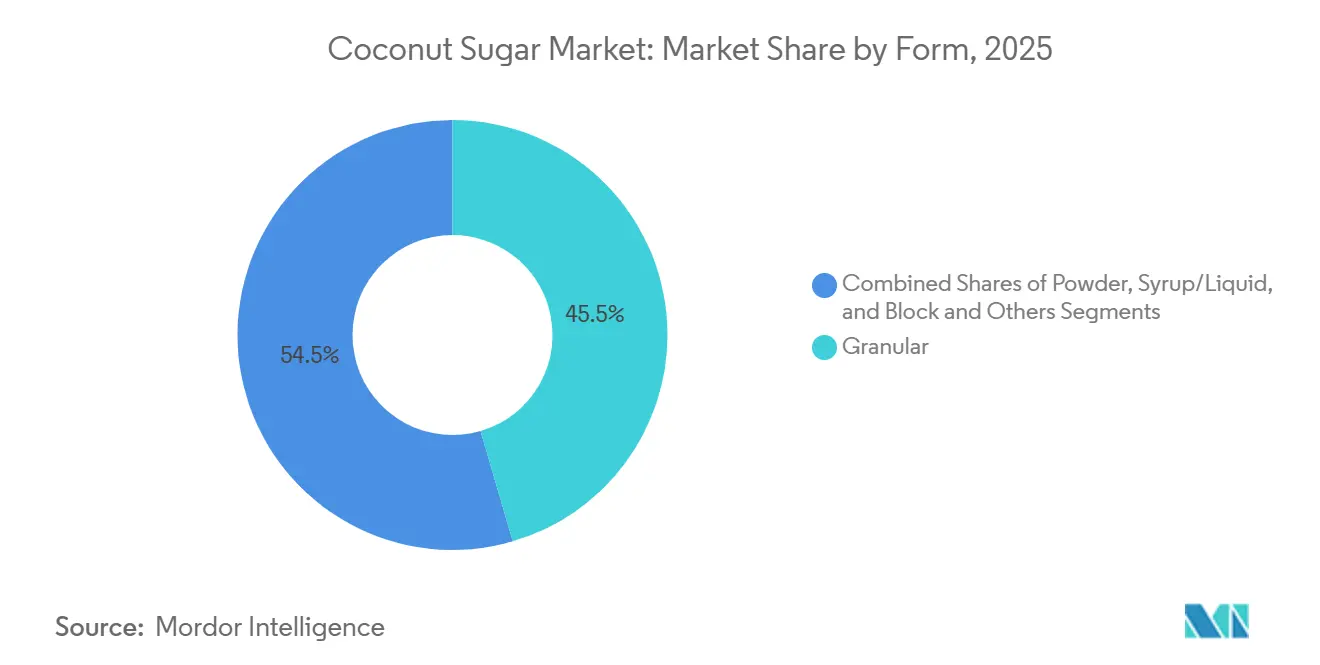

- 形態セグメント別では、顆粒形態が2025年のココナッツシュガー市場シェアの45.47%をリードし、粉末フォーマットは2031年にかけてCAGR 8.25%で拡大する見込みです。

- カテゴリーセグメント別では、従来型製品が2025年のココナッツシュガー市場の53.36%を占め、オーガニック品は2031年にかけてCAGR 9.14%で成長する見込みです。

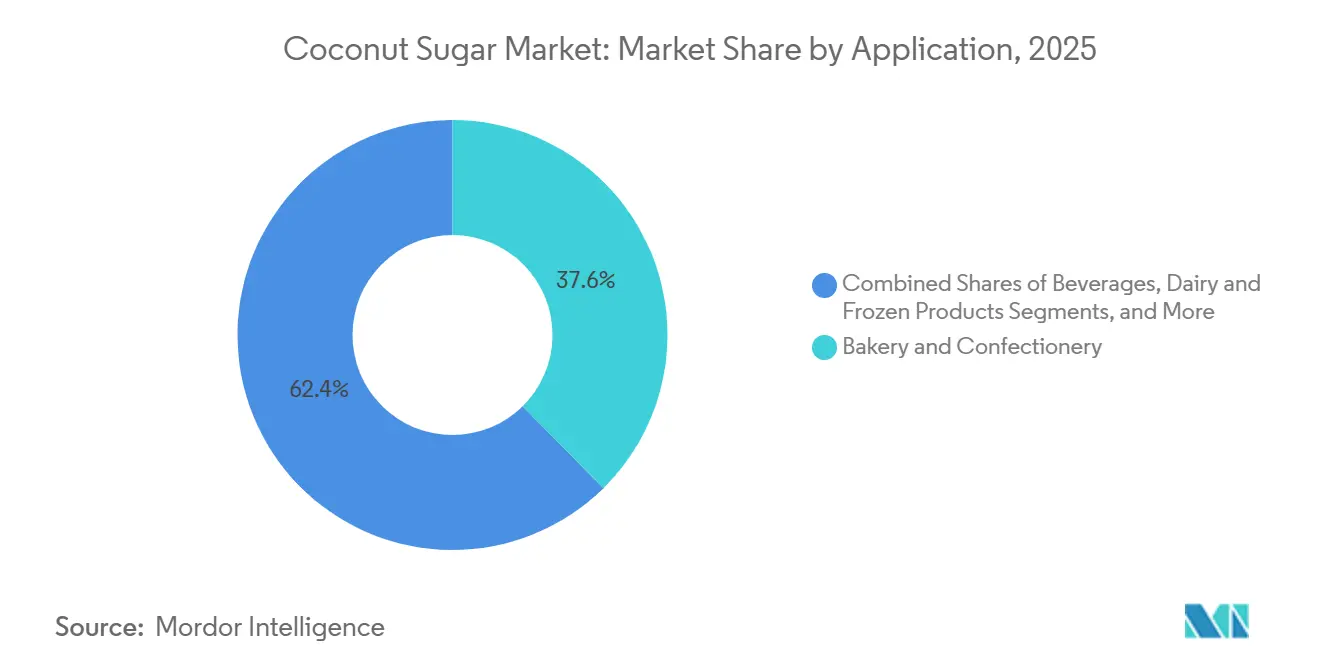

- 用途セグメント別では、ベーカリー・菓子が2025年の需要の37.62%を占めましたが、飲料は2031年にかけてCAGR 8.46%で拡大する見込みです。

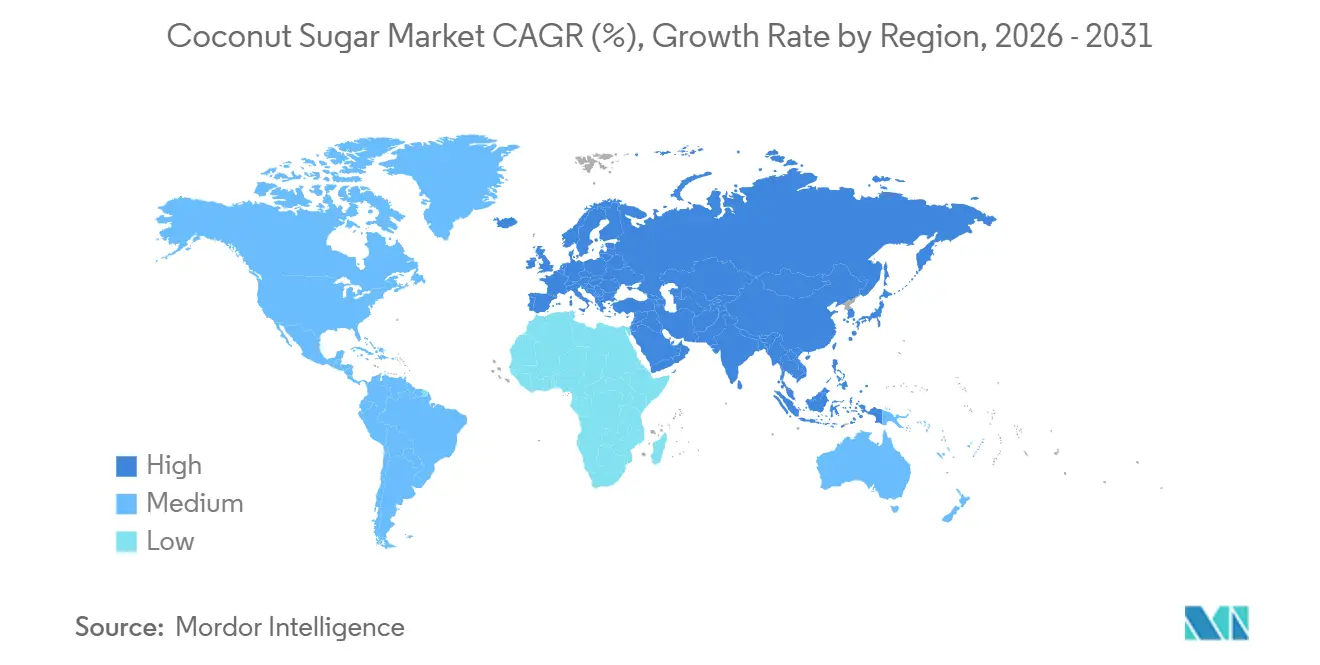

- 地域セグメント別では、アジア太平洋が2025年の金額の52.74%を占め、欧州はCAGR 8.37%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のココナッツシュガー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然低GI甘味料に対する需要の高まり | +1.8% | 北米、欧州 | 中期(2~4年) |

| 伝統的甘味料を使用した機能性飲料の拡大 | +1.5% | 北米、アジア太平洋 | 短期(2年以内) |

| 低水分粉末フォーマットにおける製品革新 | +1.2% | 北米、欧州 | 中期(2~4年) |

| マイルドフレーバー代替甘味料に対する需要の増大 | +1.0% | 北米、西欧 | 長期(4年以上) |

| 天然パーソナルケア・化粧品への応用 | +0.8% | 欧州、北米 | 長期(4年以上) |

| 非遺伝子組み換え(Non-GMO)認証甘味料に対する需要 | +0.9% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然低GI甘味料に対する需要の高まり

ココナッツシュガーのグリセミック指数(GI)は35~54であり、サトウキビ糖の60~65の範囲を下回ります。この差異は、人工甘味料を使わずに食後血糖値の上昇を抑えたい糖尿病患者および糖尿病予備群の消費者に響いています。米国食品医薬品局(FDA)の食品成分データベースはココナッツシュガーを一般に安全と認められる(GRAS)判定を必要としない天然甘味料として収載しており、米国食品メーカーの処方設計を簡素化しています。一方、フィリピンのPNS/BAFPS 22:2013規格は、水分含有量3%未満やショ糖純度の閾値を含む品質パラメーターを成文化しています[1]出典:米国食品医薬品局、「フードデータセントラル—ココナッツシュガー」、FDA.GOV。査読済み研究により、ココナッツシュガーはカリウム、マグネシウム、亜鉛、鉄などの微量ミネラルを精製サトウキビ糖の10~100倍の水準で保持していることが確認されていますが、一般的な1回摂取量では絶対量として栄養的に控えめです。Non-GMOプロジェクトは2024年に1,200品以上のココナッツシュガー製品を認証し、2023年比で22%増加しました。これは、ヤシが植物学的定義上非遺伝子組み換えであるにもかかわらず、消費者がGMOフリー表示をより広範な健康属性と結びつけるクリーンラベル志向に対する小売業者の要求を反映しています。このドライバーのCAGRへの1.8パーセントポイントの寄与は、低GI甘味料のプレミアム価格設定が従来のサトウキビ糖より40~60%高いマージンを維持する北米と欧州で最も顕著ですが、アジア太平洋での普及は価格感応度と伝統的菓子におけるサトウキビ糖の定着により制約されています。

伝統的甘味料を使用した機能性飲料の拡大

機能性飲料の処方設計者は、合成添加物を使わずにミネラル強化と低フルクトース水準を実現するために、ケーンシロップをココナッツフラワーネクターおよびココナッツシュガーに置き換えることが増えています。この傾向は、2025年8月にCocoGenがシンガポールで発売した、ココナッツシュガー注入により25%多くの電解質とマグネシウムを供給する機能性ココナッツウォーターバリアントに例示されています。ヨーロッパ市場に2025年に参入したCÓCOES SLOWの炭酸飲料は、ヤシの花のネクターを主要甘味料として使用し、「スワイシー(甘辛)」フレーバープロファイルを求める消費者をターゲットにしています。NCSolutionsが2024年5月に実施した1,114人の米国成人を対象とした調査では、74%がこのセグメントを試したいと回答しています。Big Tree Farmsが2022年に商業化した真空蒸発ココナッツネクター(VECN)技術は、水分含有量を30%削減し、カラメル化を最小化することで、インスタント飲料やミールリプレースメントブランドが再処方なしに1対1のサトウキビ糖代替を実現できるようにしています。このドライバーはCAGRに1.5パーセントポイント寄与しており、短期的な影響は機能性飲料の普及率が飲料総売上の15%を超える北米とアジア太平洋の都市部に集中していますが、スケーラビリティは欧州バイヤーがフェア・フォー・ライフ認証をますます義務付けるにつれて、安定したオーガニックココナッツシュガー供給の確保にかかっています。

低水分・自由流動性粉末フォーマットにおける製品革新

ガラス形成剤として難消化性デキストリン(NUTRIOSE®)を組み込んだスプレードライ技術は、ガラス転移温度137.53℃を達成し、以前はコナッツシュガー粉末の湿潤気候における棚安定性を制限していた吸湿固結の課題を解決しています。70℃で56時間の真空乾燥により生成される非晶質粉末は、顆粒フォーマットよりも溶解速度が速く、30秒以内に90%溶解するという溶解性基準を要求するインスタント飲料や菓子用途への応用を可能にしています。流動層造粒は、表面積が増大した多孔質粒子構造を形成することでインスタント特性をさらに向上させます。このプロセスは、自動充填ラインに対応した自由流動性甘味料を必要とするミールリプレースメントおよびプロテインパウダーブランドが存在する北米と欧州のB2Bチャネルをターゲットとするインドネシアのプロセッサーに採用されています。このイノベーションクラスターはCAGRに1.2パーセントポイント寄与しており、粉末フォーマットが顆粒品より15~25%の価格プレミアムを獲得する一方、スプレードライインフラへの50万~150万米ドルの設備投資が必要であり、インドネシア生産を支配する小規模農家協同組合にとっては参入障壁となっています。普及の軌跡は、地域プロセッサーがサトウキビ由来マルトデキストリン以外への多様化を目指す多国籍原料サプライヤーとの優遇融資へのアクセスや合弁事業の形成が可能かどうかにかかっています。

マイルドフレーバー代替甘味料に対する需要の増大

ベーカリー用途では評価されるものの、ヤシ糖のキャラメルやトフィーのような風味は、乳製品代替品やニュートラシューティカルタブレットなどのニュートラルフレーバー処方での使用を制限しており、制御結晶化とpH安定化によって製造されるマイルドフレーバー品への需要を生み出しています。中部ジャワのプロセッサーは、蒸発中の褐変を抑えるためにミネラル管理と時間・温度・ブリックス最適化を実験しており、ホワイトチョコレートやヨーグルト処方への応用範囲を広げる明るい色調プロファイル(従来のヤシ糖のL*値40~45に対してL*値55以上)を実現しています。Big Tree Farmsが2025年に発売したオーガニックゴールデンヤシ糖は、ポリフェノール含有量が少ない若い花芽から樹液を採取することでこのセグメントをターゲットにしていますが、収量は成熟した花芽の採取より15~20%低くなっています。このドライバーは長期的にCAGRに1.0パーセントポイントを加え、マイルドフレーバー品はニッチ(2025年のヤシ糖総量の推定8~12%)にとどまりますが、処方設計者が脱色サトウキビ糖のクリーンラベル代替品を求める欧州オーガニックチャネルでは20~30%の価格プレミアムを獲得しています。マイルドフレーバー生産のスケールアップには、花芽ステージの最適化と収穫後の酵素処理に関する農学研究が必要であり、フィリピン農業研究局とインドネシア農業省がパイロットプログラムを開始していますが、商業規模に達するための資金が不足しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サトウキビ糖生産と比較した限られた収量効率 | -0.6% | 世界全体、特にインドネシアおよびフィリピンの生産地帯で顕著 | 長期(4年以上) |

| 高い生産コストと価格変動性 | -0.8% | 世界全体、アジア太平洋の原産地市場で顕著な影響 | 短期(2年以内) |

| 樹液採取から結晶化までの長い生産サイクル | -0.4% | インドネシア、フィリピン、タイ、その他の原産国 | 中期(2~4年) |

| 混入・汚染のサプライチェーンリスク | -0.5% | 世界全体、アジア太平洋からの規制されていない輸出チャネルに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サトウキビ糖生産と比較した限られた収量効率

ヤシの木は1エーカーあたりサトウキビの1.5~2倍の糖を産出しますが、労働集約的な毎日の採取と迅速な加工が必要であり、供給弾力性を制限する構造的な生産性格差を生み出しています。フィリピンヤシ庁のニパヤシ順次採取(SCTNP)プログラムは1ヘクタールあたり年間約7万1,000フィリピンペソを生み出し、ナッツのみの生産の7,500フィリピンペソと比較されますが、高齢化と若者の関心の低下により活動的な労働力が減少するにつれて、採取者の確保が拡大を制約しています。バニュマス地区では、2025年半ば時点で2万2,000人のヤシ採取者のうち6,699人しか国家保険機関BPJSケテナガケルジャーンに登録されておらず、非公式労働の蔓延と安全上の懸念を反映しています[2]出典:ANTARAニュースデスク、「世界を甘くする:バニュマスの世界的ヤシ糖野望の内側」、ANTARANEWS.COM。インドのCPCRIによるWCTヤシ品種の研究では、1本のヤシあたり1日960mlの樹液が記録され、糖分含有量11~15%で1ヘクタールあたり年間96~144kgの糖に換算されます。これは最適条件でのサトウキビの1ヘクタールあたり6,000~8,000kgと比較されます。このCAGRへの-0.6パーセントポイントの下押し圧力は、採取者が背の高いヤシの25本に対して1日100本のサービスを可能にする矮性ヤシ品種が商業規模を達成しない限り長期的に持続します。この移行には、新規植栽が生産的な成熟に達するまでに5~7年、苗木とインフラへの1ヘクタールあたり3,000米ドルを超える設備投資が必要です。

高い生産コストと価格変動性

インドネシアのバニュマス地域におけるヤシ糖の生産コストは1kgあたり1.80~2.50米ドルの範囲であり、労働集約的な樹液採取(総コストの40~50%)、蒸発用薪(15~20%)、包装(10~15%)によって押し上げられています。しかし、欧州の小売価格1kgあたり15~27ユーロ(16~29米ドル)は6~10倍のマークアップを反映しており、中間チェーンのプロセッサーを圧迫し、大衆市場への普及を制限しています。米国の卸売価格はブレンド製品で1MTあたり300~650米ドルの間で変動しますが、純粋なオーガニックヤシ糖はインドネシアFOBで1MTあたり4,000~6,000米ドルを要求します。この変動性は、季節的な樹液流量の変動(乾燥月には収量が30~40%低下)、通貨変動(2020年以降の米ドルに対するインドネシアルピアの年間8~12%の下落)、コプラや乾燥ヤシ市場でのヤシへの競合需要によって引き起こされています。このCAGRへの-0.8パーセントポイントの影響は、複数の欧州輸入業者が指摘する2025~2026年のオーガニックヤシ糖の供給逼迫がスポット価格を契約水準より15~25%押し上げ、長期供給契約を持たない菓子・飲料ブランドのマージンを侵食する短期において最も深刻です。Tradin Organicの代替調理ストーブの研究は燃料コストを30~40%削減し、呼吸器への健康影響を軽減することを目指していますが、採用には採取者世帯あたり150~300米ドルの初期投資が必要であり、補助融資なしでは障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末フォーマットが溶解性の突破口を通じて勢いを増す

顆粒ヤシ糖は2025年の市場価値の45.47%を占め、キャラメルの風味がクッキー、ケーキ、チョコレートのフレーバープロファイルを高めるベーカリー・菓子用途でのサトウキビ糖との直接代替性が評価されています。しかし、難消化性デキストリンを組み込んだスプレードライ技術が137℃以上のガラス転移温度を達成し、以前は湿潤気候での棚安定性を制限していた吸湿固結の課題を解決したことで、粉末フォーマットは2031年にかけてCAGR 8.25%で拡大しています。70℃で56時間の真空乾燥により生成される非晶質粉末は30秒以内に90%溶解し、インスタント飲料やミールリプレースメントの基準を満たしますが、顆粒フォーマットは2~3分の撹拌を必要とします。シロップおよび液体フォーマットはフードサービスチャネルに集中しており、バルクハンドリングとポンプシステムが液体甘味料に適しています。ただし、粘度の変動(25℃で3,000~8,000センチポアズ、ブリックスによって異なる)がサプライヤー間の標準化を複雑にしています。ブロックおよびその他のフォーマット(圧縮タブレット、個包装サシェ)は主に東南アジアの小売市場に存在し、固体甘味料をすりおろしたり少量ずつ溶かしたりする伝統的な調理法が好まれています。

粉末セグメントの加速は、Big Tree Farmsが2022年に商業化した真空蒸発ヤシネクター(VECN)の水分含有量30%削減とカラメル化低減を反映しており、チョコレートや菓子ブランドが再処方なしに1対1のサトウキビ糖代替を実現できるようにしています。北米のB2Bチャネルをターゲットとするインドネシアのプロセッサーが採用した流動層造粒は、表面積が増大した多孔質粒子構造を形成し、分離や固結がバッチ不合格を引き起こすプロテインパウダーやニュートラシューティカルメーカーにとって重要な要件である自動充填ラインでの流動性を向上させます。シロップフォーマットはコールドチェーン要件と短い賞味期限(粉末・顆粒の18~24ヶ月に対して6~9ヶ月)という逆風に直面しており、インドネシアまたはフィリピンからの輸送時間が3~4週間以内の市場への輸出可能性を制限しています。顆粒フォーマットは保水特性とベーキング中のメイラード反応への貢献によりベーカリー用途での優位性を維持していますが、処方設計者が高度な粉末加工によってのみ実現可能な即溶性とニュートラルフレーバープロファイルをますます優先するにつれて、このセグメントのCAGR 4~5%は市場全体の成長を下回っています。

カテゴリー別:オーガニック品が認証義務化により急増

従来型ヤシ糖は2025年の市場価値の53.36%を占め、オーガニックプレミアム40~60%が支払い意欲の閾値を超えるアジア太平洋の国内市場とフードサービスチャネルでの価格感応度を反映しています。しかし、欧州および北米の小売業者が棚への陳列にUSDAオーガニックとフェア・フォー・ライフ認証を義務付けるにつれて、オーガニック品は2031年にかけてCAGR 9.14%で加速しています。Big Tree Farmsが2026年1月に認証農家ネットワークを1万7,000人から2万5,000人の小規模農家に拡大し、持続可能な管理地を1,400ヘクタールから6,000ヘクタールに増加させるというコミットメントは、認証が差別化ツールから輸出チャネルの基本要件へと移行していることを示しています[3]出典:プレスオフィス、「MirovaがBig Tree Farmsに1,000万米ドルを投資」、MIROVA.COM。欧州のオーガニックヤシ糖の売上は2024~2025年に成長し、消費者がオーガニック認証を炭素フットプリントや農家の福祉を含むより広範な持続可能性属性と結びつけるにつれて、より広範なオーガニック食品市場の年間成長を上回りました。オランダ、ドイツ、フランスが主要輸入ハブとして台頭し、ロッテルダムとハンブルクの港湾インフラを活用してより小規模なEU市場への再輸出を行っています。従来型フォーマットはインドネシアの国内市場で引き続き優勢であり、ヤシ糖は1kgあたり1万5,000~2万5,000インドネシアルピア(1.00~1.65米ドル)で小売されていますが、オーガニック品は3万5,000~5万インドネシアルピア(2.30~3.30米ドル)であり、都市部の中産階級世帯以外への普及を制限するプレミアムとなっています。

オーガニックセグメントの勢いは、Tradin Organicの中部ジャワの2,275人の小規模農家を対象とした3年間の助成プロジェクトによって強化されており、代替調理ストーブ、排出削減を価値化するカーボンインセッティング、矮性ヤシの実現可能性調査などの介入が含まれています。Non-GMOプロジェクト認証の年間2,000~5,000米ドルの認証コストに加え、オーガニック認証の売上の0.5~1.5%は、小規模農家協同組合よりも大規模輸出業者に有利であり、CBLグループによる欧州市場向け認証供給確保のためのPT TJTインドネシア買収(2,500万米ドル)に見られるように、統合が加速する可能性があります。フィリピンヤシ庁の2024年の持続可能なヤシ円卓会議とのパートナーシップは小規模農家のグループ認証を合理化することを目指していますが、文書化の負担とオーガニック認証に必要な3年間の移行期間により、適格生産者の15%未満にとどまっています。従来型ヤシ糖はアジア太平洋のフードサービスおよび産業チャネルで安定した需要成長を反映していますが、欧州バイヤーが非認証供給をますます拒否するにつれて、従来型生産者は認証に投資するか、低価値のスポット市場販売を受け入れるかを迫られており、セグメントはマージン圧力に直面しています。

用途別:飲料が機能性革新によりベーカリーを上回る

ベーカリー・菓子用途は2025年のヤシ糖需要の37.62%を占め、クッキー、ケーキ、チョコレートの褐変とフレーバー発現を高める甘味料の保水特性とメイラード反応への貢献が評価されています。しかし、機能性飲料の処方設計者が合成添加物なしに低フルクトースプロファイルとミネラル強化を実現するためにケーンシロップをヤシの花のネクターに置き換えるにつれて、飲料は2031年にかけてCAGR 8.46%で拡大しています。CocoGenが2025年8月にシンガポールで発売した、ヤシ糖注入により25%多くの電解質とマグネシウムを供給する機能性ヤシウォーターバリアントはこのシフトを例示しており、ヤシの花のネクターを使用して「スワイシー(甘辛)」フレーバー嗜好をターゲットにしたCÓCOES SLOWの炭酸飲料も同様です。NCSolutionsが2024年5月に実施した調査では、米国成人の74%がこのセグメントを試したいと回答しています。乳製品・冷凍デザートはヤシミルクアイスクリームとヨーグルト代替品に集中しており、ヤシ糖のキャラメルの風味がヤシ脂肪のクリーミーな口当たりを補完していますが、氷晶形成と離水に関する処方上の課題がプレミアム冷凍ノベルティへの普及を制限しています。

ニュートラシューティカルズとサプリメントは主にタブレットバインダーとシロップベースとして使用されており、ヤシ糖の微量ミネラル含有量が「ホールフード」ポジショニングを支援していますが、ゼロカロリー処方でのモンクフルーツやステビアとの競合によりセグメントは飲料に遅れをとっています。パーソナルケア・化粧品は、抗糖化と美白特性を説明するヤシ殻エキスの特許(EP3429695A1、US10980736B2)によって推進される新興用途を代表していますが、2025年時点で世界的に50未満のSKUに限定されており、商業化は限定的です。Big Tree Farmsが2025年10月にSproutsとPublixでオーガニックヤシ糖、ヤシアミノ酸、ヤシ酢を使用して処方したNaughty Bali BBQソースを発売したことは、ヤシ糖のキャラメルの風味と低グリセミック指数がサトウキビ甘味料を使用した競合品と差別化するセイボリーコンディメントへの多様化を示しています。ベーカリー用途はアルチザンおよびグルテンフリーセグメントで安定した需要成長を反映していますが、ヤシ糖の小さじ1杯あたり4グラムの炭水化物がケトダイエットの閾値を超える低炭水化物ベーキングミックスでのエリスリトールとアルロースの採用という逆風に直面しています。

地域分析

アジア太平洋は2025年の世界ヤシ糖市場価値の52.74%を占め、2031年にかけてCAGR 7.2%で成長すると予測されており、世界供給量の約90%の供給源としてのインドネシアの優位性と、付加価値加工能力の拡大を目的としたフィリピンの2028年までに1億本のヤシ植栽目標によって支えられています。インドネシアのバニュマス地域は国内ヤシ糖生産量の約80%を産出しており、主要なヤシ生産州にはリアウ、北スラウェシ、東ジャワが含まれます。しかし、小規模農家による生産はトレーサビリティと品質管理の課題を生み出しており、垂直統合型輸出業者に有利に働いています。2025年12月のインドネシアからの輸出データでは、ヤシ樹液糖の出荷量105万4,000kgが記録され、中国、マレーシア、タイ、オランダが主要仕向地でした。フィリピンの北ミンダナオ地域は30万4,000ヘクタール以上と3,200万本の結実樹を有し、第二の供給ハブとして位置づけられていますが、フィリピンヤシ庁(PCA)登録プロセッサーは現在年間約4,000MTしか生産しておらず、インドネシアの推定14万~16万MTの生産量のごく一部にとどまっています。

欧州は2031年にかけてCAGR 8.37%で拡大しており、最も速い地域成長率を示しています。これはオーガニック認証義務化とNon-GMOプロジェクト認証要件によって牽引されており、プレミアム小売チャネルで従来のサトウキビ糖より40~60%の価格プレミアムを要求しています。欧州のオーガニックヤシ糖の売上は2024~2025年に成長し、消費者がオーガニック認証をより広範な持続可能性属性と結びつけるにつれて、より広範なオーガニック食品市場を上回りました。オランダ、ドイツ、フランスが主要輸入ハブとして台頭し、ロッテルダムとハンブルクの港湾インフラを活用してより小規模なEU市場への再輸出を行っています。2025年の地域市場規模は初期段階の普及を反映していますが、EU新規食品フレームワークの明確化とユーロスタットのHSコード17029貿易データがヤシ糖輸入量の増加を示していることにより、軌跡は支持されています。CBLグループの2026年1月のPT TJTインドネシア買収(2,500万米ドル超、国際金融公社の支援)は、インドネシアの貿易協定と取得施設の既存認証を活用することで欧州市場拡大を明示的にターゲットにしています。

北米は、Big Tree Farms(1万7,000人のインドネシア小規模農家から調達)やNutiva(USDAオーガニックおよびNon-GMOプロジェクト認証供給)などの垂直統合型輸入業者が農場から小売棚までのサプライチェーンを管理することを特徴としています。地域の成長はゼロカロリー処方でのモンクフルーツ、アルロース、エリスリトールとの競合によって制約されていますが、機能性飲料の革新とクリーンラベル義務化が、ホールフーズ、スプラウツ、パブリックスを含むプレミアム自然食品チャネルでのヤシ糖需要を維持しています。Big Tree Farmsが2025年10月にスプラウツとパブリックスでNaughty Bali BBQソースを全国展開したことは、米国成人の大多数がクリーンラベル属性を優先するという消費者調査を活用した、甘味料売り場を超えたコンディメントへの小売チャネル拡大を示しています。南米と中東・アフリカは、従来のサトウキビ糖を優先する限られたサプライチェーンインフラと価格感応度を反映していますが、サンパウロ、ドバイ、ヨハネスブルクのニッチなオーガニック小売業者が、より広範な天然甘味料品揃えの一部としてヤシ糖の取り扱いを始めています。

競合環境

ヤシ糖市場は中程度の断片化を示しており、ジャワとミンダナオの地域プロセッサーがBig Tree Farms、Coco Sugar Indonesia、The Coconut Company Ltd.、Nutiva、Madhava Natural Sweetenersなどの垂直統合型輸出業者と競合する競争構造を反映していますが、2026年1月のCBLグループによるPT TJTインドネシア買収(2,500万米ドル)と2025年12月のセンチュリーパシフィックによる南コタバト州のヤシ加工工場買収(4,500万米ドル)に見られるように、統合圧力が高まっています。戦略パターンは、小規模農家ネットワークと開放型蒸発を活用してFOB価格1kgあたり1.80~2.50米ドルを実現するインドネシアのプロセッサーが追求するコストリーダーシップと、北米および欧州の小売チャネルで40~60%のプレミアムを要求するオーガニック認証、フェア・フォー・ライフ認証、再生有機認証(ROC)ラベリングによる差別化の二つに分岐しています。

ホワイトスペースの機会には、乳製品代替品やニュートラシューティカルタブレットなどのニュートラル用途向けのマイルドフレーバー品、ヤシ殻ポリフェノールエキスを活用したパーソナルケア処方、ミールリプレースメントおよびプロテインパウダー用途での即溶性に最適化された粉末フォーマットが含まれます。これらのセグメントでは既存企業のプレゼンスが限られており、スプレードライまたは真空蒸発インフラへの投資を厭わないプロセッサーにとって参入障壁は克服可能なままです。新興の破壊的プレイヤーには、2024年10月にインドネシアのNICO COCOと提携してリアルタイム経営情報システム、生産性向上アルゴリズム、エネルギー効率の高い蒸発装置を組み込んだAI駆動のヤシ加工工場を設計したスリランカのエンジニアリング企業ISFが含まれ、従来の開放型蒸発方式と比較して加工コストを20~30%削減できる可能性があります。

競争優位のための技術採用は、Big Tree Farmsが2022年に商業化した真空蒸発ヤシネクター(VECN)技術によって例示されており、水分含有量30%削減とカラメル化低減により、従来の顆粒フォーマットが以前は溶解性基準を満たせなかったチョコレートやインスタント飲料用途での1対1のサトウキビ糖代替を可能にしています。Big Tree FarmsとTradin Organicがパイロット導入したブロックチェーントレーサビリティシステムは、バッチレベルの同位体検査と農家から消費者への透明性を可能にすることで混入リスクに対処しています。これは、商業サンプルの17~38%にC4サトウキビ糖の添加が含まれるという同位体分析の発覚を受けて、欧州のオーガニック認証機関と北米の小売業者がますます要求する能力です。競合環境は、CBLグループの買収に見られるように国際金融公社が国境を越えたM&Aを支援していることによってさらに形成されており、優遇融資へのアクセスと貿易協定の活用が、欧州および北米の需要成長を満たすために認証サプライチェーンをスケールアップできるプレイヤーを決定することを示しています。

ヤシ糖業界のリーダー企業

Big Tree Farms

Coco Sugar Indonesia

The Coconut Company Ltd.

Nutiva Inc.

Madhava Natural Sweeteners

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Natixis Investment Managersの関連会社であるMirovaは、Big Tree Farmsに1,000万米ドルを投資し、同社の小規模農家ネットワークを1万7,000人から2万5,000人に拡大し、生産能力を倍増させ、投資期間終了までに持続可能な管理地を1,400ヘクタールから6,000ヘクタールに増加させることを目的としています。

- 2026年1月:スリランカの多角化食品メーカーであるCBLグループは、国際金融公社の支援を受け、800人以上を雇用するインドネシアの大規模ヤシ加工施設であるPT Tri Jaya Tangguh Indonesia(TJT)を2,500万米ドル超で買収し、能力拡大を目指しています。

- 2025年12月:Century Pacific Food Inc.は、完全子会社のCoco Harvest Inc.を通じて、Roxas Sigma Agriventuresからミンダナオ州南コタバトの2.2ヘクタールのヤシ加工工場を4,500万米ドルで買収しました。

世界ヤシ糖市場レポートの範囲

ヤシ糖は、ヤシの花の樹液から得られる天然甘味料であり、キャラメルのような風味と最小限の加工が評価されています。ヤシ糖市場は形態、カテゴリー、用途、地域によってセグメント化されています。形態別では、市場は粉末、顆粒、シロップ/液体、ブロック、その他の形態を含みます。カテゴリー別では、市場はオーガニック製品と従来型製品に分かれています。用途別では、市場はベーカリー・菓子、飲料(クラフトを含む)、乳製品・冷凍デザート、ニュートラシューティカルズ・サプリメント、パーソナルケア・化粧品、その他の用途をカバーしています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| 粉末 |

| 顆粒 |

| シロップ/液体 |

| ブロック・その他 |

| オーガニック |

| 従来型 |

| ベーカリー・菓子 |

| 飲料(クラフトを含む) |

| 乳製品・冷凍デザート |

| ニュートラシューティカルズ・サプリメント |

| パーソナルケア・化粧品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 形態別 | 粉末 | |

| 顆粒 | ||

| シロップ/液体 | ||

| ブロック・その他 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 用途別 | ベーカリー・菓子 | |

| 飲料(クラフトを含む) | ||

| 乳製品・冷凍デザート | ||

| ニュートラシューティカルズ・サプリメント | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのヤシ糖市場の予測値は?

ヤシ糖市場規模は2031年までに6億5,658万米ドルに達し、CAGR 7.72%で拡大する見込みです。

2031年にかけて最も速く成長する形態は?

スプレードライが固結を解消し溶解を促進することで、粉末フォーマットがCAGR 8.25%で最も速い成長を示す見込みです。

オーガニック品が支持を得ている理由は?

欧州および北米の小売業者がUSDAオーガニックとフェア・フォー・ライフのシールを要求しており、オーガニック量はCAGR 9.14%で増加し、プレミアムがマージンを保護しています。

最も高い成長率を示す地域は?

欧州は認証要件とクリーンラベル嗜好に牽引され、CAGR 8.37%で地域成長をリードする見込みです。

最終更新日: