Kokoszucker-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 452.98 Millionen US-Dollar |

| Marktgröße (2031) | 656.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokoszucker-Marktanalyse von Mordor Intelligence

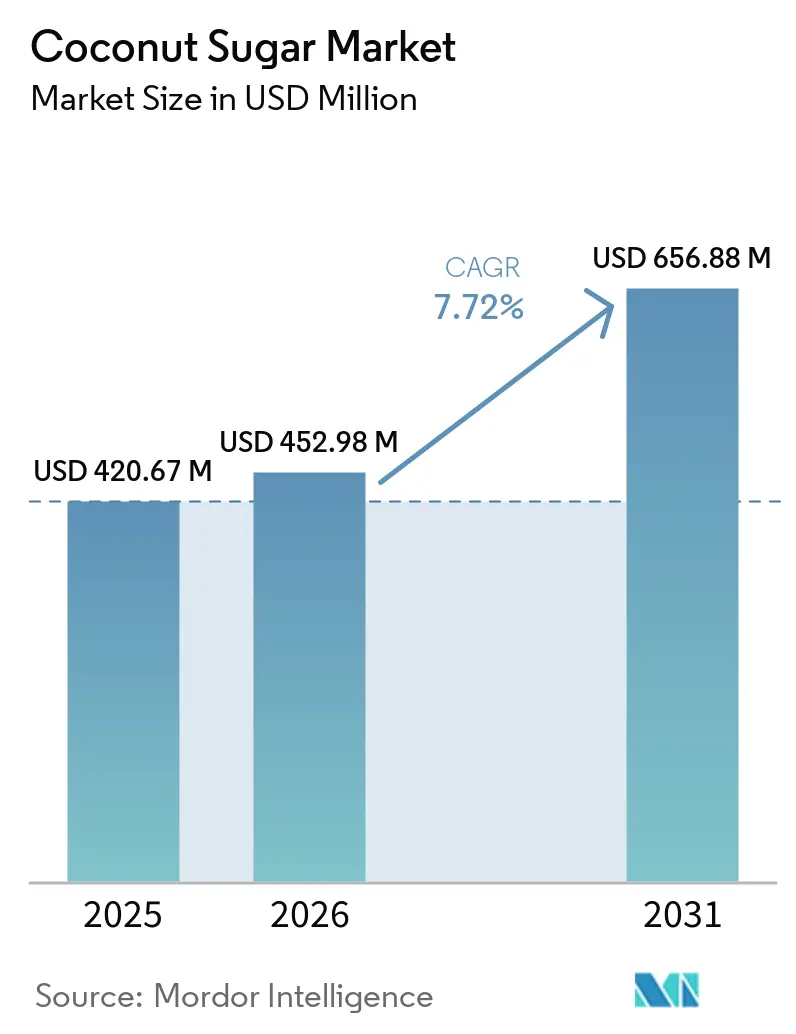

Die Kokoszucker-Marktgröße wurde im Jahr 2025 auf 420,67 Millionen USD geschätzt und soll von 452,98 Millionen USD im Jahr 2026 auf 656,88 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,72 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach natürlichen Süßungsmitteln mit niedrigem glykämischen Index, die Einführung funktioneller Getränke mit mineralreichem Kokosnektargehalt sowie Fortschritte bei feuchtigkeitsarmen Pulverformaten treiben den Kokoszucker-Markt gemeinsam voran. Indonesien liefert weiterhin etwa 90 % der weltweiten Produktion, doch diese geografische Konzentration verstärkt klimabedingte Risiken. Zertifizierungen sind zu einer strategischen Notwendigkeit geworden, da europäische und nordamerikanische Einzelhändler auf USDA-Bio-, Fair-for-Life- und Non-GMO-Verifizierungen bestehen. Unterdessen gewinnen Verarbeiter, die in Sprühtrockner- oder Vakuumverdampfungsanlagen investieren, Aufträge von Marken für Mahlzeitenersatz, Süßwaren und Instantgetränke, die eine schnelle Löslichkeit schätzen.

Wichtigste Erkenntnisse des Berichts

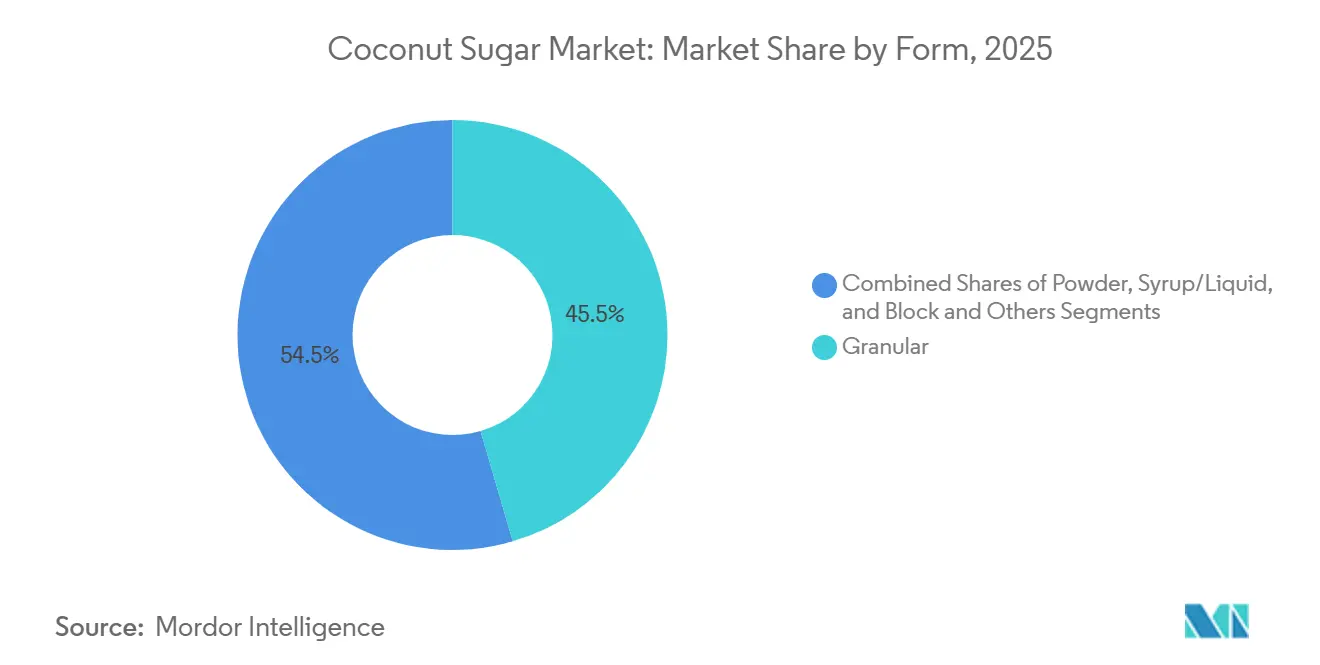

- Im Formsegment führten Granulatformen mit einem Kokoszucker-Marktanteil von 45,47 % im Jahr 2025, während Pulverformate bis 2031 mit einer CAGR von 8,25 % wachsen werden.

- Im Kategoriesegment erfassten konventionelle Produkte 53,36 % des Kokoszucker-Marktes im Jahr 2025; Bio-Varianten werden bis 2031 mit einer CAGR von 9,14 % wachsen.

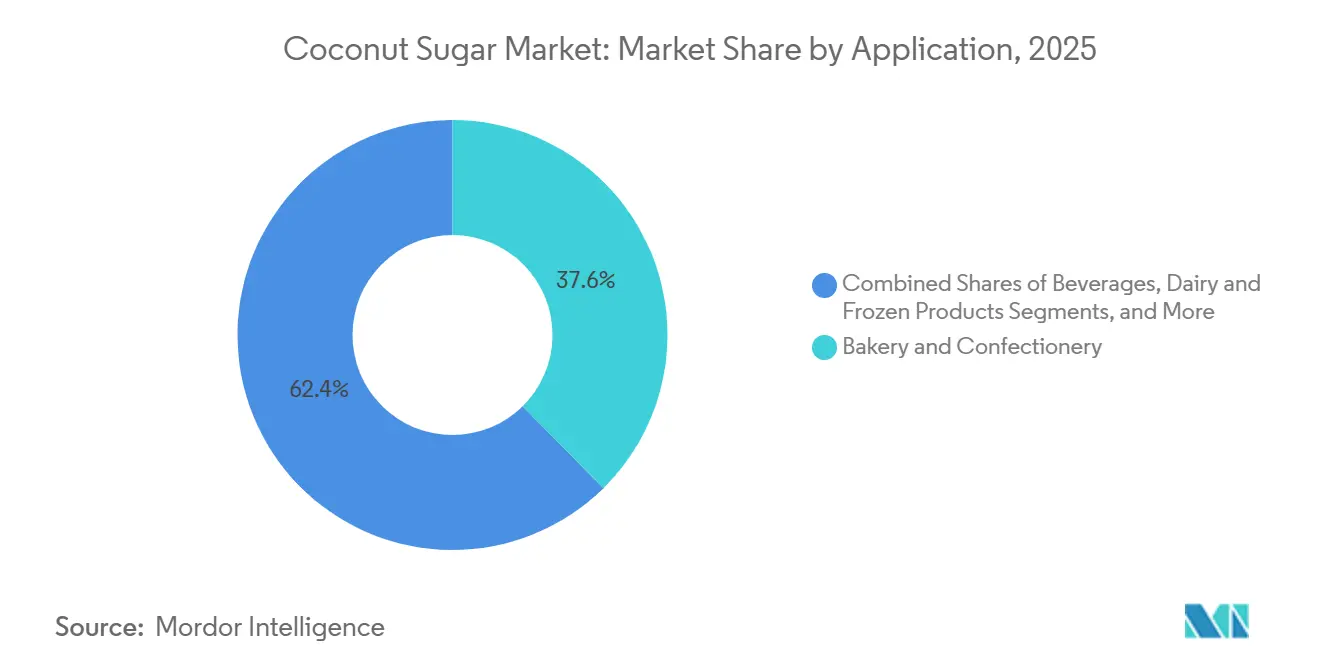

- Im Anwendungssegment entfielen 37,62 % der Nachfrage im Jahr 2025 auf Backwaren und Süßwaren, während Getränke bis 2031 mit einer CAGR von 8,46 % wachsen werden.

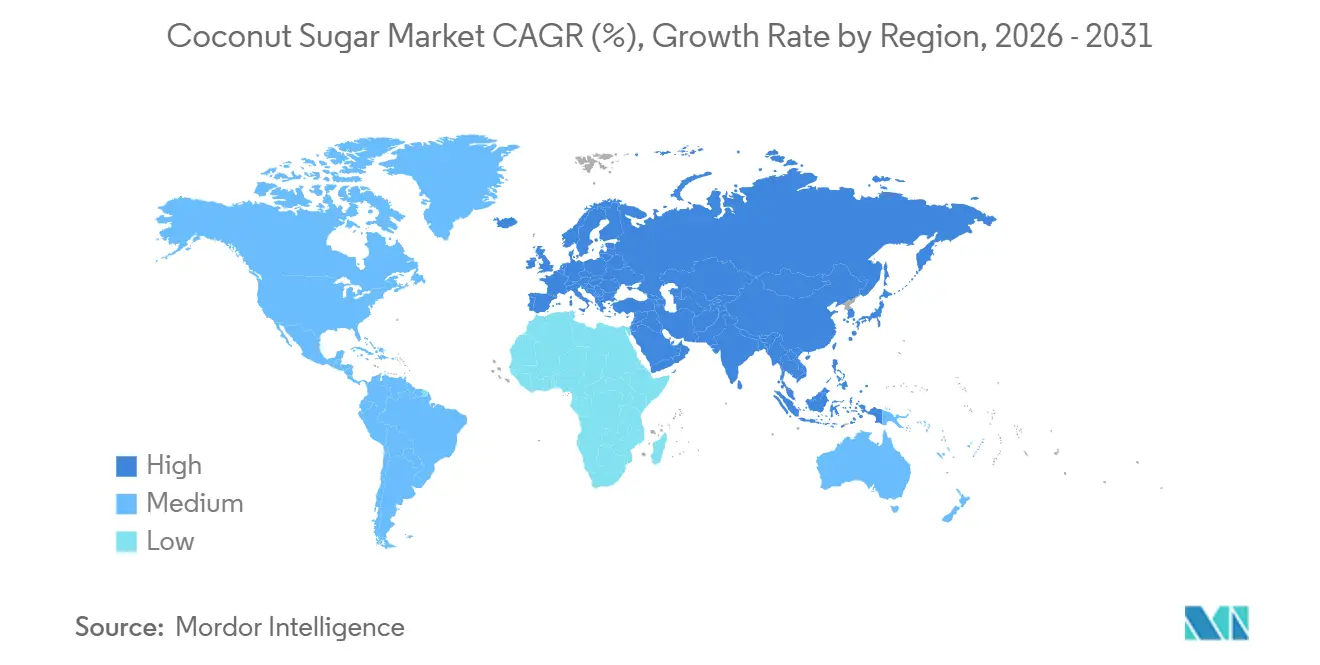

- Im Geografiesegment dominierte Asien-Pazifik mit 52,74 % des Wertes im Jahr 2025, während Europa mit einer CAGR von 8,37 % bis 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kokoszucker-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Süßungsmitteln mit niedrigem glykämischen Index | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion funktioneller Getränke unter Verwendung traditioneller Süßungsmittel | +1.5% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei feuchtigkeitsarmen Pulverformaten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach mildaromatischen alternativen Süßungsmitteln | +1.0% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Anwendung in natürlicher Körperpflege und Kosmetik | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Non-GMO-verifizierten Süßungsmitteln | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Süßungsmitteln mit niedrigem glykämischen Index

Der glykämische Index von Kokoszucker liegt bei 35–54 und damit unter dem Bereich von 60–65 für Rohrzucker – ein Unterschied, der bei Diabetikern und Prä-Diabetikern Anklang findet, die eine postprandiale Blutzuckermoderation ohne künstliche Süßungsmittel anstreben. Die Lebensmittelzusammensetzungsdatenbank der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) führt Kokoszucker als natürliches Süßungsmittel, das keine GRAS-Bestimmung erfordert, was die Formulierung für US-amerikanische Lebensmittelhersteller vereinfacht, während der philippinische Standard PNS/BAFPS 22:2013 Qualitätsparameter kodifiziert, einschließlich eines Feuchtigkeitsgehalts unter 3 % und Saccharosereinheitsschwellenwerten[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Food Data Central – Kokoszucker”, FDA.GOV. Begutachtete Studien bestätigen, dass Kokoszucker Spurenmineralien – Kalium, Magnesium, Zink und Eisen – in Mengen enthält, die 10–100-mal höher sind als bei raffiniertem Rohrzucker, obwohl die absoluten Mengen bei typischen Portionsgrößen ernährungsphysiologisch bescheiden bleiben. Das Non-GMO-Projekt verifizierte 2024 mehr als 1.200 Kokoszuckerprodukte, ein Anstieg von 22 % gegenüber 2023, was die Einzelhändlervorgaben für eine Clean-Label-Positionierung widerspiegelt, da Verbraucher GVO-freie Angaben mit umfassenderen Gesundheitsattributen gleichsetzen, obwohl Kokospalmen botanisch definitionsgemäß nicht gentechnisch verändert sind. Der Beitrag dieses Treibers von 1,8 Prozentpunkten zur CAGR ist in Nordamerika und Europa am ausgeprägtesten, wo Premiumpreise für Süßungsmittel mit niedrigem glykämischen Index Margen aufrechterhalten, die 40–60 % über denen von konventionellem Rohrzucker liegen, während die Akzeptanz im Asien-Pazifik-Raum durch Preissensibilität und den tief verwurzelten Rohrzuckerkonsum in der traditionellen Süßwarenherstellung eingeschränkt bleibt.

Expansion funktioneller Getränke unter Verwendung traditioneller Süßungsmittel

Formulierer funktioneller Getränke ersetzen zunehmend Kokosnektar und Kokoszucker durch Rohrsirupe, um eine Mineralstoffanreicherung und niedrigere Fruktosewerte ohne synthetische Zusatzstoffe zu erzielen – ein Trend, der durch CocoGens Einführung funktioneller Kokoswasservarianten im August 2025 in Singapur exemplifiziert wird, die über Kokoszuckerinfusion 25 % mehr Elektrolyte und Magnesium liefern. CÓCOES SLOWs Kohlensäuregetränke mit Kokosnektar als primärem Süßungsmittel traten 2025 in europäische Märkte ein und zielten auf Verbraucher ab, die „swicy” (süß-scharf) Geschmacksprofile suchen – ein Segment, bei dem eine Umfrage von NCSolutions vom Mai 2024 unter 1.114 US-amerikanischen Erwachsenen ergab, dass 74 % bereit sind, es auszuprobieren. Big Tree Farms' Technologie für vakuumverdampften Kokosnektar (VECN), die 2022 kommerzialisiert wurde, reduziert den Feuchtigkeitsgehalt um 30 % und minimiert die Karamellisierung, sodass Instant-Getränke- und Mahlzeitenersatzmarken eine 1:1-Substitution von Rohrzucker ohne Neuformulierung erreichen können. Dieser Treiber trägt 1,5 Prozentpunkte zur CAGR bei, wobei die kurzfristigen Auswirkungen auf Nordamerika und urbane Zentren im Asien-Pazifik-Raum konzentriert sind, wo die Durchdringung funktioneller Getränke 15 % des gesamten Getränkeabsatzes übersteigt, die Skalierbarkeit jedoch von der Sicherung einer stabilen Bio-Kokoszuckerversorgung abhängt, da europäische Käufer zunehmend die Fair-for-Life-Zertifizierung vorschreiben.

Produktinnovation bei feuchtigkeitsarmen, rieselfähigen Pulverformaten

Sprühtrocknungstechnologie, die resistentes Dextrin (NUTRIOSE®) als glasbildendes Mittel verwendet, erreicht eine Glasübergangstemperatur von 137,53 °C und löst damit die Feuchtigkeitsverklumpungsprobleme, die bisher die Lagerstabilität von Kokoszuckerpulver in feuchten Klimazonen eingeschränkt haben. Vakuumtrocknung bei 70 °C über 56 Stunden erzeugt amorphes Pulver mit schnelleren Auflösungsraten als Granulatformate, was Instant-Getränke- und Süßwarenanwendungen ermöglicht, bei denen Löslichkeitsbenchmarks eine 90-prozentige Auflösung innerhalb von 30 Sekunden erfordern. Wirbelschichtagglomeration verbessert die Instanteigenschaften weiter, indem poröse Partikelstrukturen mit vergrößerter Oberfläche erzeugt werden – ein Verfahren, das von indonesischen Verarbeitern übernommen wurde, die auf B2B-Kanäle in Nordamerika und Europa abzielen, wo Mahlzeitenersatz- und Proteinpulvermarken rieselfähige Süßungsmittel benötigen, die mit automatisierten Abfüllanlagen kompatibel sind. Dieser Innovationscluster trägt 1,2 Prozentpunkte zur CAGR bei, mit mittelfristigen Auswirkungen, da Pulverformate Preisaufschläge von 15–25 % gegenüber Granulatvarianten erzielen, jedoch Kapitalinvestitionen von 500.000–1,5 Millionen USD für Sprühtrocknungsinfrastruktur erfordern – eine Hürde für Kleinbauernkooperativen, die die indonesische Produktion dominieren. Die Akzeptanzkurve wird davon abhängen, ob regionale Verarbeiter Zugang zu konzessionären Finanzierungen erhalten oder Joint Ventures mit multinationalen Zutatenzulieferern eingehen können, die eine Diversifizierung über rohrzuckerbasiertes Maltodextrin hinaus anstreben.

Wachsende Nachfrage nach mildaromatischen alternativen Süßungsmitteln

Die Karamell- und Toffee-Noten von Kokoszucker, die in Backwarenanwendungen geschätzt werden, schränken seine Verwendbarkeit in neutralaromatischen Formulierungen wie Milchalternativen und Nutrazeutika-Tabletten ein, was die Nachfrage nach mildaromatischen Varianten antreibt, die durch kontrollierte Kristallisation und pH-Stabilisierung hergestellt werden. Verarbeiter in Zentraljava experimentieren mit Mineralstoffmanagement und Zeit-Temperatur-Brix-Optimierung, um die Bräunung während der Verdampfung zu reduzieren und hellere Farbprofile zu erzielen (L*-Werte über 55 gegenüber 40–45 bei traditionellem Kokoszucker), die den Anwendungsbereich auf weiße Schokolade und Joghurtformulierungen ausweiten. Big Tree Farms' Bio-Goldener Kokoszucker, der 2025 eingeführt wurde, zielt auf dieses Segment ab, indem Saft aus jüngeren Blütenknospen mit geringerem Polyphenolgehalt gewonnen wird, obwohl die Erträge 15–20 % unter denen der Ernte aus reifen Knospen liegen. Dieser Treiber fügt der CAGR langfristig 1,0 Prozentpunkt hinzu, da mildaromatische Varianten eine Nische bleiben (geschätzte 8–12 % des gesamten Kokoszuckervolumens im Jahr 2025), aber in europäischen Bio-Kanälen Preisaufschläge von 20–30 % erzielen, wo Formulierer Clean-Label-Alternativen zu entfärbtem Rohrzucker suchen. Die Skalierung der mildaromatischen Produktion erfordert agronomische Forschung zur Optimierung des Knospenstadiums und zu postharvest-enzymatischen Behandlungen – Bereiche, in denen das Büro für Agrarforschung der Philippinen und das indonesische Landwirtschaftsministerium Pilotprogramme initiiert haben, denen jedoch die Mittel fehlen, um kommerzielle Größenordnungen zu erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Ertragseffizienz im Vergleich zur Rohrzuckerproduktion | -0.6% | Global, am stärksten in den Produktionszonen Indonesiens und der Philippinen | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten und Preisvolatilität | -0.8% | Global, mit ausgeprägten Auswirkungen in den Herkunftsmärkten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Langer Produktionszyklus von der Saftgewinnung bis zur Kristallisation | -0.4% | Indonesien, Philippinen, Thailand und andere Herkunftsländer | Mittelfristig (2–4 Jahre) |

| Risiko von Verfälschung/Kontamination in der Lieferkette | -0.5% | Global, konzentriert in unregulierten Exportkanälen aus dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Ertragseffizienz im Vergleich zur Rohrzuckerproduktion

Kokospalmen liefern 1,5–2-mal mehr Zucker pro Hektar als Zuckerrohr, erfordern jedoch arbeitsintensives tägliches Anzapfen und schnelle Verarbeitung, was eine strukturelle Produktivitätslücke schafft, die die Angebotselastizität einschränkt. Das Programm der Philippinischen Kokosnussbehörde zum sequenziellen Anzapfen von Kokospalmen für Nipa-Palmen (SCTNP) generiert jährlich etwa 71.000 PHP pro Hektar, verglichen mit 7.500 PHP für die reine Nussproduktion, doch die Verfügbarkeit von Zapfern schränkt die Expansion ein, da alternde Bevölkerungsstrukturen und mangelndes Interesse der Jugend die aktive Belegschaft reduzieren. Im Bezirk Banyumas waren bis Mitte 2025 nur 6.699 der 22.000 Palmzapfer beim staatlichen Versicherer BPJS Ketenagakerjaan registriert, was die Verbreitung informeller Arbeit und Sicherheitsbedenken widerspiegelt[2]Quelle: ANTARA-Nachrichtenredaktion, „Die Welt versüßen: Einblick in Banyumas' globalen Kokoszucker-Ehrgeiz”, ANTARANEWS.COM. Die CPCRI-Studie Indiens zu WCT-Kokosnusssorten verzeichnete 960 ml Saft pro Palme pro Tag, was bei einem Zuckergehalt von 11–15 % einem Ertrag von 96–144 kg Zucker pro Hektar und Jahr entspricht, verglichen mit 6.000–8.000 kg pro Hektar für Rohrzucker unter optimalen Bedingungen. Dieser negative Einfluss von -0,6 Prozentpunkten auf die CAGR hält langfristig an, es sei denn, Zwergkokosnusssorten, die es Zapfern ermöglichen, täglich 100 Bäume zu bedienen gegenüber 25 bei hohen Palmen, erreichen kommerzielle Größenordnungen – ein Übergang, der 5–7 Jahre für neue Pflanzungen bis zur produktiven Reife und Kapitalinvestitionen von über 3.000 USD pro Hektar für Setzlinge und Infrastruktur erfordert.

Hohe Produktionskosten und Preisvolatilität

Die Kokoszuckerproduktionskosten in der indonesischen Region Banyumas liegen zwischen 1,80–2,50 USD pro kg, angetrieben durch arbeitsintensive Saftgewinnung (40–50 % der Gesamtkosten), Brennholz zur Verdampfung (15–20 %) und Verpackung (10–15 %), doch europäische Einzelhandelspreise von 15–27 EUR pro kg (16–29 USD) spiegeln 6–10-fache Aufschläge wider, die mittelständische Verarbeiter unter Druck setzen und die Massenmarktdurchdringung einschränken. Großhandelspreise in den USA schwanken zwischen 300–650 USD pro MT für Mischprodukte, obwohl reiner Bio-Kokoszucker 4.000–6.000 USD pro MT FOB Indonesien erzielt – eine Volatilität, die durch saisonale Saftflussschwankungen (Erträge sinken in Trockenmonaten um 30–40 %), Währungsschwankungen (jährliche IDR-Abwertung von 8–12 % gegenüber USD seit 2020) und konkurrierende Nachfrage nach Kokosnüssen in Kopra- und Trockenkokosmarkten angetrieben wird. Diese negative Auswirkung von -0,8 Prozentpunkten auf die CAGR ist kurzfristig am stärksten ausgeprägt, da die Angebotsenge bei Bio-Kokoszucker 2025–2026, die von mehreren europäischen Importeuren angeführt wird, die Spotpreise 15–25 % über das Vertragsniveau treibt und die Margen für Süßwaren- und Getränkemarken ohne langfristige Liefervereinbarungen erodiert. Tradin Organics Forschung zu alternativen Kochherden zielt darauf ab, die Brennstoffkosten um 30–40 % zu senken und die Auswirkungen auf die Atemwegsgesundheit zu reduzieren, doch die Einführung erfordert Vorabinvestitionen von 150–300 USD pro Zapferhaushalt – eine Hürde ohne subventionierte Finanzierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverformate gewinnen durch Löslichkeitsdurchbrüche an Bedeutung

Granulierter Kokoszucker dominierte 2025 mit 45,47 % des Marktwerts, bevorzugt aufgrund seiner direkten Substituierbarkeit für Rohrzucker in Backwaren- und Süßwarenanwendungen, bei denen Karamellnoten die Geschmacksprofile verbessern, doch Pulverformate expandieren bis 2031 mit einer CAGR von 8,25 %, da Sprühtrocknungstechnologie mit resistentem Dextrin Glasübergangstemperaturen über 137 °C erreicht und damit Feuchtigkeitsverklumpungsprobleme löst, die bisher die Lagerstabilität in feuchten Klimazonen einschränkten. Vakuumtrocknung bei 70 °C über 56 Stunden erzeugt ein amorphes Pulver, das sich zu 90 % innerhalb von 30 Sekunden auflöst und damit die Benchmarks für Instantgetränke und Mahlzeitenersatz erfüllt, während Granulatformate 2–3 Minuten Rühren erfordern. Sirup- und Flüssigformate sind auf Foodservice-Kanäle konzentriert, wo Schüttguthandhabungs- und Pumpsysteme flüssige Süßungsmittel bevorzugen; Viskositätsschwankungen (3.000–8.000 cP bei 25 °C, je nach Brix) erschweren jedoch die Standardisierung über Lieferanten hinweg. Block- und andere Formate (gepresste Tabletten, Einzelportionsbeutel) sind vorwiegend im südostasiatischen Einzelhandel verbreitet, wo traditionelle Kochmethoden feste Süßungsmittel bevorzugen, die gerieben oder schrittweise aufgelöst werden können.

Die Beschleunigung des Pulversegments spiegelt Big Tree Farms' Kommerzialisierung von vakuumverdampftem Kokosnektar (VECN) im Jahr 2022 mit 30 % geringerem Feuchtigkeitsgehalt und reduzierter Karamellisierung wider, was Schokoladen- und Süßwarenmarken ermöglicht, eine 1:1-Substitution von Rohrzucker ohne Neuformulierung zu erreichen. Wirbelschichtagglomeration, die von indonesischen Verarbeitern für nordamerikanische B2B-Kanäle übernommen wurde, erzeugt poröse Partikelstrukturen mit vergrößerter Oberfläche, die die Fließfähigkeit in automatisierten Abfüllanlagen verbessern – eine kritische Anforderung für Proteinpulver- und Nutrazeutikahersteller, bei denen Entmischung und Verklumpung Chargenablehnungen auslösen. Sirupformate sehen sich mit Gegenwind durch Kühlkettenanforderungen und kürzere Haltbarkeit (6–9 Monate gegenüber 18–24 Monaten für Pulver und Granulat) konfrontiert, was die Exportfähigkeit auf Märkte innerhalb von 3–4 Wochen Versandzeit von Indonesien oder den Philippinen einschränkt. Granulatformate behalten ihre Dominanz in Backwarenanwendungen aufgrund ihrer Feuchtigkeitsretentionseigenschaften und Maillard-Reaktionsbeiträge beim Backen, doch die CAGR des Segments von 4–5 % bleibt hinter dem Gesamtmarktwachstum zurück, da Formulierer zunehmend sofortige Löslichkeit und neutrale Geschmacksprofile priorisieren, die nur mit fortschrittlicher Pulververarbeitung erreichbar sind.

Nach Kategorie: Bio-Varianten steigen aufgrund von Zertifizierungsvorschriften

Konventioneller Kokoszucker hielt 2025 53,36 % des Marktwerts, was die Preissensibilität in den Inlandsmärkten des Asien-Pazifik-Raums und in Foodservice-Kanälen widerspiegelt, wo Bio-Aufschläge von 40–60 % die Zahlungsbereitschaft übersteigen, doch Bio-Varianten beschleunigen sich bis 2031 mit einer CAGR von 9,14 %, da europäische und nordamerikanische Einzelhändler USDA-Bio- und Fair-for-Life-Zertifizierungen für die Regalplatzierung vorschreiben. Big Tree Farms' Verpflichtung vom Januar 2026, sein zertifiziertes Landwirtnetzwerk von 17.000 auf 25.000 Kleinbauern zu erweitern und nachhaltig bewirtschaftetes Land von 1.400 Hektar auf 6.000 Hektar zu erhöhen, signalisiert, dass Zertifizierung von einem Differenzierungsinstrument zu einer Basisanforderung für Exportkanäle wird[3]Quelle: Pressestelle, „Mirova investiert 10 Millionen USD in Big Tree Farms”, MIROVA.COM. Der europäische Bio-Kokoszuckerabsatz wuchs 2024–2025 und übertraf das jährliche Wachstum des breiteren Bio-Lebensmittelmarktes, da Verbraucher Bio-Zertifizierung mit umfassenderen Nachhaltigkeitsattributen gleichsetzen, einschließlich CO₂-Fußabdruck und Wohlergehen der Landwirte. Konventionelle Formate bleiben auf dem indonesischen Inlandsmarkt dominant, wo Kokoszucker zu 15.000–25.000 IDR pro kg (1,00–1,65 USD) gegenüber 35.000–50.000 IDR (2,30–3,30 USD) für Bio-Varianten verkauft wird – ein Aufschlag, der die Durchdringung über städtische Mittelklassehaushalte hinaus einschränkt.

Der Schwung des Bio-Segments wird durch Tradin Organics dreijähriges Förderprojekt verstärkt, das auf 2.275 Kleinbauern in Zentraljava abzielt und Maßnahmen wie alternative Kochherde, Carbon-Insetting zur Valorisierung von Emissionsreduzierungen und Machbarkeitsstudien zu Zwergkokosnüssen umfasst. Zertifizierungskosten von 2.000–5.000 USD jährlich für die Non-GMO-Projektverifizierung zuzüglich 0,5–1,5 % des Umsatzes für die Bio-Zertifizierung begünstigen größere Exporteure gegenüber Kleinbauernkooperativen, was möglicherweise die Konsolidierung beschleunigt, wie die Übernahme von PT TJT Indonesia durch die CBL Group für 25 Millionen USD zur Sicherung zertifizierter Versorgung für europäische Märkte zeigt. Die Partnerschaft der Philippinischen Kokosnussbehörde mit dem Sustainable Coconut Roundtable im Jahr 2024 zielt darauf ab, die Gruppenzertifizierung für Kleinbauern zu vereinfachen, obwohl die Akzeptanz aufgrund von Dokumentationsaufwand und dreijährigen Übergangsfristen für die Bio-Zertifizierung unter 15 % der berechtigten Erzeuger bleibt. Konventioneller Kokoszucker spiegelt ein stetiges Nachfragewachstum in den Foodservice- und Industriekanälen des Asien-Pazifik-Raums wider, doch das Segment sieht sich mit Margendruck konfrontiert, da europäische Käufer zunehmend nicht zertifizierte Lieferungen ablehnen und konventionelle Produzenten zwingen, entweder in Zertifizierungen zu investieren oder Spotmarktverkäufe mit geringerem Wert zu akzeptieren.

Nach Anwendung: Getränke überholen Backwaren durch funktionelle Innovation

Backwaren- und Süßwarenanwendungen dominierten 2025 mit 37,62 % der Kokoszuckernachfrage und nutzten die Feuchtigkeitsretentionseigenschaften des Süßungsmittels sowie seine Maillard-Reaktionsbeiträge, die Bräunung und Geschmacksentwicklung bei Keksen, Kuchen und Schokolade verbessern, doch Getränke expandieren bis 2031 mit einer CAGR von 8,46 %, da Formulierer funktioneller Getränke Kokosnektar für Rohrsirupe substituieren, um niedrigere Fruktoseprofile und Mineralstoffanreicherung ohne synthetische Zusatzstoffe zu erzielen. CocoGens Einführung funktioneller Kokoswasservarianten im August 2025 in Singapur, die über Kokoszuckerinfusion 25 % mehr Elektrolyte und Magnesium liefern, exemplifiziert diesen Wandel, ebenso wie CÓCOES SLOWs Kohlensäuregetränke mit Kokosnektar, die auf „swicy” Geschmackspräferenzen abzielen – ein Segment, bei dem eine Umfrage von NCSolutions vom Mai 2024 ergab, dass 74 % der US-amerikanischen Erwachsenen bereit sind, es auszuprobieren. Milchprodukte und Tiefkühldesserts konzentrieren sich auf Kokoseis und Joghurtalternativen, bei denen Kokoszuckers Karamellnoten die cremige Textur von Kokosfett ergänzen, obwohl Formulierungsherausforderungen rund um Eiskristallbildung und Synärese die Durchdringung bei Premium-Tiefkühlneuheiten einschränken.

Nutrazeutika und Nahrungsergänzungsmittel werden hauptsächlich als Tablettenbinder und Sirupbasen verwendet, wo der Spurenmineralgehalt von Kokoszucker eine „Vollwert”-Positionierung unterstützt, doch das Segment bleibt hinter Getränken zurück aufgrund des Wettbewerbs durch Mönchsfrucht und Stevia in kalorienfreien Formulierungen. Körperpflege und Kosmetik stellten eine aufkommende Anwendung dar, die durch Patente auf Kokosschalenextrakte (EP3429695A1, US10980736B2) angetrieben wird, die Anti-Glykations- und Hautaufhellungseigenschaften beschreiben, obwohl die Kommerzialisierung bis 2025 auf weniger als 50 SKUs weltweit beschränkt bleibt. Big Tree Farms' Einführung von Naughty Bali BBQ-Saucen im Oktober 2025 bei Sprouts und Publix, formuliert mit Bio-Kokoszucker, Kokosaminos und Kokosessig, signalisiert eine Diversifizierung in herzhafte Würzsaucen – eine Kategorie, in der Kokoszuckers Karamellnoten und niedrigerer glykämischer Index gegenüber rohrzuckergesüßten Wettbewerbern differenzieren. Backwarenanwendungen spiegeln ein stetiges Nachfragewachstum in handwerklichen und glutenfreien Segmenten wider, doch die Kategorie sieht sich mit Gegenwind durch die Einführung von Erythrit und Allulose in kohlenhydratarmen Backmischungen konfrontiert, bei denen Kokoszuckers 4 Gramm Kohlenhydrate pro Teelöffel die Schwellenwerte der Keto-Diät überschreiten.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 52,74 % des globalen Kokoszucker-Marktwerts und soll bis 2031 mit einer CAGR von 7,2 % wachsen, gestützt durch Indonesiens Dominanz als Quelle von etwa 90 % des weltweiten Angebots und das Ziel der Philippinen, bis 2028 100 Millionen Kokospalmen zu pflanzen, um die Kapazität für die Verarbeitung von Mehrwertprodukten zu erweitern. Die Region Banyumas in Indonesien produziert etwa 80 % der nationalen Kokoszuckerproduktion, wobei die wichtigsten Kokos produzierenden Provinzen Riau, Nord-Sulawesi und Ostjava umfassen. Die Kleinbauernproduktion schafft jedoch Rückverfolgbarkeits- und Qualitätskontrollherausforderungen, die vertikal integrierte Exporteure begünstigen. Die Exportdaten Indonesiens vom Dezember 2025 verzeichneten Lieferungen von 1,054 Millionen kg Kokossapzucker, wobei China, Malaysia, Thailand und die Niederlande die primären Bestimmungsorte waren. Die Region Northern Mindanao auf den Philippinen mit über 304.000 Hektar und 32 Millionen tragenden Bäumen positioniert sich als sekundärer Versorgungsknotenpunkt, obwohl bei der Philippinischen Kokosnussbehörde registrierte Verarbeiter derzeit nur etwa 4.000 MT jährlich produzieren – ein Bruchteil der geschätzten 140.000–160.000 MT Produktion Indonesiens.

Europa expandiert bis 2031 mit einer CAGR von 8,37 % – der schnellsten regionalen Wachstumsrate – angetrieben durch Bio-Zertifizierungsvorschriften und Non-GMO-Projektverifizierungsanforderungen, die in Premium-Einzelhandelskanälen Preisaufschläge von 40–60 % gegenüber konventionellem Rohrzucker erzielen. Der europäische Bio-Kokoszuckerabsatz wuchs 2024–2025 und übertraf den breiteren Bio-Lebensmittelmarkt, da die Niederlande, Deutschland und Frankreich als primäre Importknotenpunkte entstehen, die die Hafen-Infrastruktur von Rotterdam und Hamburg für den Re-Export in kleinere EU-Märkte nutzen. Die Marktgröße der Region im Jahr 2025 spiegelt eine beginnende Durchdringung wider, doch die Entwicklung wird durch die Klarheit des EU-Rahmens für neuartige Lebensmittel und Eurostat-HS-17029-Handelsdaten unterstützt, die steigende Kokoszucker-Importvolumina zeigen. Die Übernahme von PT TJT Indonesia durch die CBL Group im Januar 2026 für über 25 Millionen USD, unterstützt durch die Internationale Finanz-Corporation, zielt explizit auf die europäische Marktexpansion ab, indem Indonesiens Handelsabkommen und die bestehenden Zertifizierungen der erworbenen Anlage genutzt werden.

Nordamerika ist durch vertikal integrierte Importeure wie Big Tree Farms (Beschaffung von 17.000 indonesischen Kleinbauern) und Nutiva (USDA-Bio- und Non-GMO-Projektverifizierte Versorgung) gekennzeichnet, die Lieferketten vom Hoftor bis zum Einzelhandelsregal kontrollieren. Das Wachstum der Region wird durch den Wettbewerb von Mönchsfrucht, Allulose und Erythrit in kalorienfreien Formulierungen eingeschränkt, doch funktionelle Getränkeinnovationen und Clean-Label-Vorschriften erhalten die Nachfrage nach Kokoszucker in Premium-Naturproduktkanälen einschließlich Whole Foods, Sprouts und Publix aufrecht. Big Tree Farms' nationale Einführung von Naughty Bali BBQ-Saucen im Oktober 2025 bei Sprouts und Publix signalisiert eine Einzelhandelskanal-Expansion über Süßungsmittelregale hinaus in Würzsaucen, gestützt auf Verbraucherforschung, die zeigt, dass die Mehrheit der US-amerikanischen Erwachsenen Clean-Label-Attribute priorisiert. Südamerika sowie der Nahe Osten und Afrika spiegeln eine begrenzte Lieferketteninfrastruktur und Preissensibilität wider, die konventionellen Rohrzucker begünstigen, obwohl Nischen-Bio-Einzelhändler in São Paulo, Dubai und Johannesburg beginnen, Kokoszucker als Teil breiterer Sortimente natürlicher Süßungsmittel zu führen.

Wettbewerbslandschaft

Der Kokoszucker-Markt weist eine moderate Fragmentierung auf und spiegelt eine Wettbewerbsstruktur wider, in der regionale Verarbeiter in Java und Mindanao neben vertikal integrierten Exporteuren wie Big Tree Farms, Coco Sugar Indonesia, The Coconut Company Ltd., Nutiva und Madhava Natural Sweeteners konkurrieren, doch der Konsolidierungsdruck nimmt zu, wie die Übernahme von PT TJT Indonesia durch die CBL Group für 25 Millionen USD im Januar 2026 und der Kauf einer Kokosverarbeitungsanlage in South Cotabato durch Century Pacific für 45 Millionen USD im Dezember 2025 belegen. Strategiemuster teilen sich in Kostenführerschaft – verfolgt von indonesischen Verarbeitern, die Kleinbauernetzwerke und offene Feuerung zur Verdampfung nutzen, um FOB-Preise von 1,80–2,50 USD pro kg zu erzielen – und Differenzierung durch Bio-Zertifizierung, Fair-for-Life-Verifizierung und Regenerativ-Bio-Zertifizierung (ROC)-Kennzeichnung auf, die in nordamerikanischen und europäischen Einzelhandelskanälen Aufschläge von 40–60 % erzielen.

Weißraum-Chancen umfassen mildaromatische Varianten für neutrale Anwendungen (Milchalternativen, Nutrazeutika-Tabletten), Körperpflegeformulierungen, die Kokosschalen-Polyphenolextrakte nutzen, und Pulverformate, die für sofortige Löslichkeit in Mahlzeitenersatz- und Proteinpulveranwendungen optimiert sind – Segmente, in denen etablierte Anbieter nur begrenzt präsent sind und Markteintrittsbarrieren für Verarbeiter, die bereit sind, in Sprühtrocknungs- oder Vakuumverdampfungsinfrastruktur zu investieren, überwindbar bleiben. Aufkommende Disruptoren umfassen das sri-lankische Ingenieurbüro ISF, das im Oktober 2024 mit Indonesiens NICO COCO eine Partnerschaft einging, um KI-gesteuerte Kokosverarbeitungsanlagen zu entwerfen, die Echtzeit-Managementinformationssysteme, Produktivitätsverbesserungsalgorithmen und energieeffiziente Verdampfer integrieren, die die Verarbeitungskosten um 20–30 % gegenüber traditionellen Methoden mit offenem Feuer senken könnten.

Die Technologieadoption für Wettbewerbsvorteile wird durch Big Tree Farms' Technologie für vakuumverdampften Kokosnektar (VECN) exemplifiziert, die 2022 kommerzialisiert wurde und 30 % geringeren Feuchtigkeitsgehalt und reduzierte Karamellisierung liefert, was eine 1:1-Rohrzuckersubstitution in Schokoladen- und Instantgetränkeanwendungen ermöglicht, bei denen traditionelle Granulatformate zuvor Löslichkeitsbenchmarks nicht erfüllten. Blockchain-Rückverfolgbarkeitssysteme, die von Big Tree Farms und Tradin Organic pilotiert wurden, adressieren Verfälschungsrisiken, indem sie Isotopenprüfungen auf Chargenebene und Transparenz vom Landwirt bis zum Verbraucher ermöglichen – eine Fähigkeit, die von europäischen Bio-Zertifizierern und nordamerikanischen Einzelhändlern zunehmend gefordert wird, nachdem Isotopenanalysen ergaben, dass 17–38 % der kommerziellen Proben C4-Rohrzuckerzusätze enthalten. Die Wettbewerbslandschaft wird weiter durch die Unterstützung der Internationalen Finanz-Corporation für grenzüberschreitende Fusionen und Übernahmen geprägt, wie bei der Übernahme durch die CBL Group zu sehen ist, was signalisiert, dass der Zugang zu konzessionären Finanzierungen und die Nutzung von Handelsabkommen bestimmen werden, welche Akteure zertifizierte Lieferketten skalieren können, um das Nachfragewachstum in Europa und Nordamerika zu bedienen.

Marktführer im Kokoszucker-Bereich

Big Tree Farms

Coco Sugar Indonesia

The Coconut Company Ltd.

Nutiva Inc.

Madhava Natural Sweeteners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mirova, ein Tochterunternehmen von Natixis Investment Managers, investierte 10 Millionen USD in Big Tree Farms, um das Kleinbauern-Netzwerk des Unternehmens von 17.000 auf 25.000 zu erweitern, die Produktionskapazität zu verdoppeln und das nachhaltig bewirtschaftete Land bis zum Ende des Investitionszeitraums von 1.400 Hektar auf 6.000 Hektar zu erhöhen.

- Januar 2026: CBL Group, ein sri-lankischer diversifizierter Lebensmittelhersteller, erwarb PT Tri Jaya Tangguh Indonesia (TJT), eine große indonesische Kokosverarbeitungsanlage mit über 800 Mitarbeitern, für über 25 Millionen USD mit Unterstützung der Internationalen Finanz-Corporation mit dem Ziel, die Kapazität zu erweitern.

- Dezember 2025: Century Pacific Food Inc. erwarb über die hundertprozentige Tochtergesellschaft Coco Harvest Inc. eine 2,2 Hektar große Kokosverarbeitungsanlage in South Cotabato, Mindanao, von Roxas Sigma Agriventures für 45 Millionen USD.

Umfang des globalen Kokoszucker-Marktberichts

Kokoszucker ist ein natürliches Süßungsmittel, das aus dem Saft der Blüten von Kokospalmen gewonnen wird und für seinen karamellähnlichen Geschmack und seine minimale Verarbeitung geschätzt wird. Der Kokoszucker-Markt ist nach Form, Kategorie, Anwendung und Geografie segmentiert. Nach Form umfasst der Markt Pulver, Granulat, Sirup/Flüssigkeit, Block und andere Formen. Nach Kategorie ist der Markt in Bio- und konventionelle Produkte unterteilt. Basierend auf der Anwendung deckt der Markt Backwaren und Süßwaren, Getränke (einschließlich Craft-Getränke), Milchprodukte und Tiefkühldesserts, Nutrazeutika und Nahrungsergänzungsmittel, Körperpflege und Kosmetik sowie sonstige Verwendungen ab. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (Millionen USD) durchgeführt.

| Pulver |

| Granulat |

| Sirup/Flüssigkeit |

| Block und Sonstiges |

| Bio |

| Konventionell |

| Backwaren und Süßwaren |

| Getränke (einschl. Craft-Getränke) |

| Milchprodukte und Tiefkühldesserts |

| Nutrazeutika und Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Form | Pulver | |

| Granulat | ||

| Sirup/Flüssigkeit | ||

| Block und Sonstiges | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke (einschl. Craft-Getränke) | ||

| Milchprodukte und Tiefkühldesserts | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Kokoszucker-Markt bis 2031 erreichen?

Die Kokoszucker-Marktgröße soll bis 2031 einen Wert von 656,58 Millionen USD erreichen und mit einer CAGR von 7,72 % wachsen.

Welches Format wird bis 2031 am schnellsten wachsen?

Pulverformate sollten mit einer CAGR von 8,25 % den schnellsten Anstieg verzeichnen, da Sprühtrocknung Verklumpung beseitigt und die Auflösung beschleunigt.

Warum gewinnen Bio-Varianten an Boden?

Einzelhändler in Europa und Nordamerika verlangen USDA-Bio- und Fair-for-Life-Siegel, was das Bio-Volumen mit einer CAGR von 9,14 % vorantreibt, während Aufschläge die Margen schützen.

Welche Region weist die höchste Wachstumsrate auf?

Europa soll das regionale Wachstum mit einer CAGR von 8,37 % anführen, angetrieben durch Zertifizierungsanforderungen und Clean-Label-Präferenzen.

Seite zuletzt aktualisiert am: