Taille et part du marché du sucre de palme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

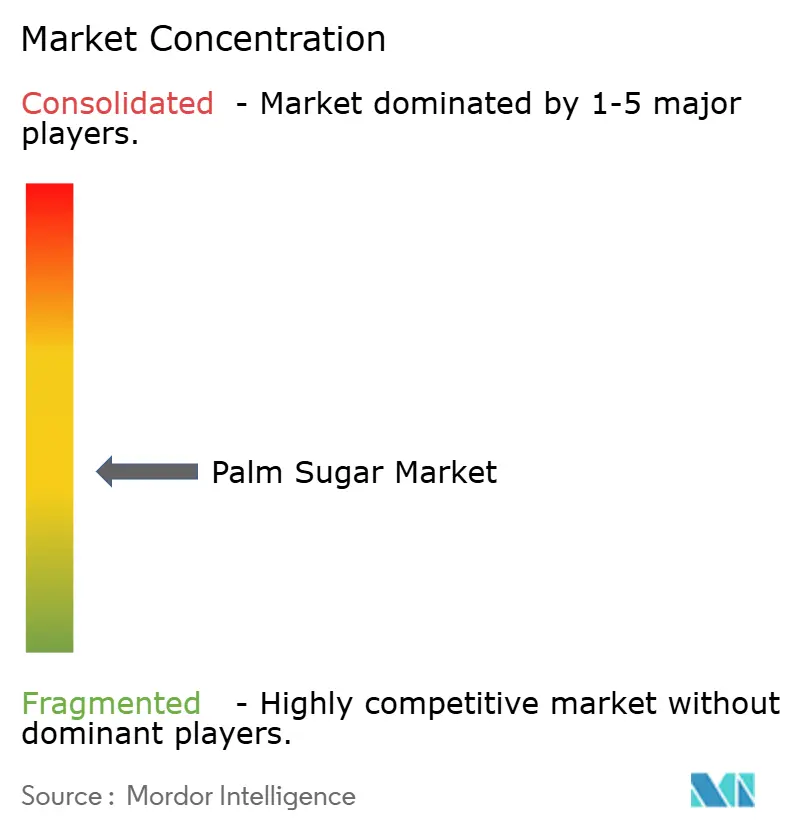

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de palme par Mordor Intelligence

La taille du marché du sucre de palme était évaluée à 1,78 milliard USD en 2025 et devrait croître de 1,85 milliard USD en 2026 pour atteindre 2,22 milliards USD d'ici 2031, à un CAGR de 3,74 % durant la période de prévision (2026-2031). La demande est en hausse pour les produits de boulangerie occidentaux, les boissons et les aliments fonctionnels, où les allégations à faible indice glycémique et à étiquette propre trouvent un écho auprès des consommateurs soucieux de leur santé. L'Indonésie reste le pilier de l'offre mondiale, mais la capture de valeur se déplace vers les détaillants nord-américains et européens qui pratiquent des prix unitaires plus élevés pour les offres biologiques certifiées et à origine unique. Les avantages de formulation tels que la caramélisation naturelle et la teneur en oligo-minéraux soutiennent une tarification premium, tandis que la croissance globale modeste reflète une base de production arrivant à maturité et la concurrence d'autres édulcorants naturels. La conformité au Règlement européen sur la déforestation et aux mandats de traçabilité similaires remodèle déjà les stratégies d'approvisionnement des principaux importateurs.

Principaux enseignements du rapport

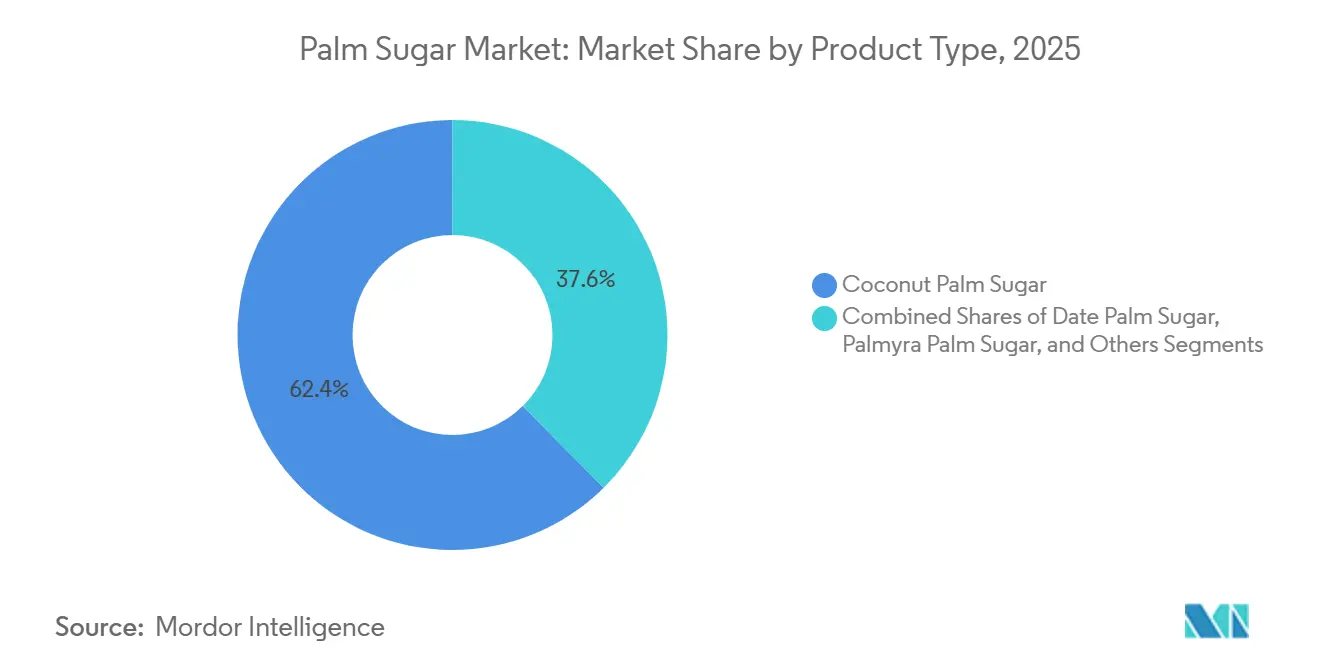

- Par type de produit, le sucre de palme de noix de coco représentait une part de 62,42 % du marché du sucre de palme en 2025, et le sucre de palmier palmyre se développera à un CAGR de 5,25 % jusqu'en 2031.

- Par forme, les variantes granulées étaient en tête avec une part de 41,18 % du marché du sucre de palme en 2025, tandis que ce même format enregistrera le CAGR le plus rapide de 6,14 % jusqu'en 2031.

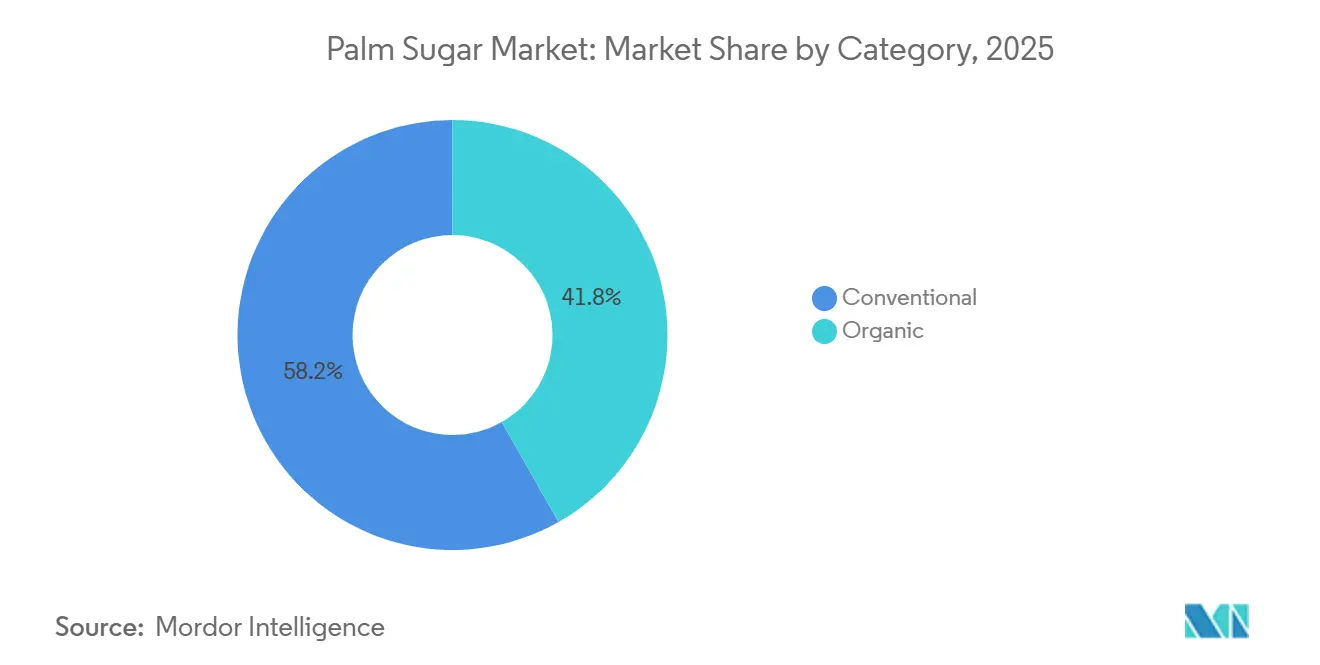

- Par catégorie, les grades conventionnels représentaient 58,21 % du marché du sucre de palme en 2025, tandis que les variantes biologiques croîtront à un CAGR de 5,48 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont capturé 36,44 % de la taille du marché du sucre de palme en 2025 ; les produits laitiers et desserts glacés afficheront le CAGR le plus rapide de 5,57 % jusqu'en 2031.

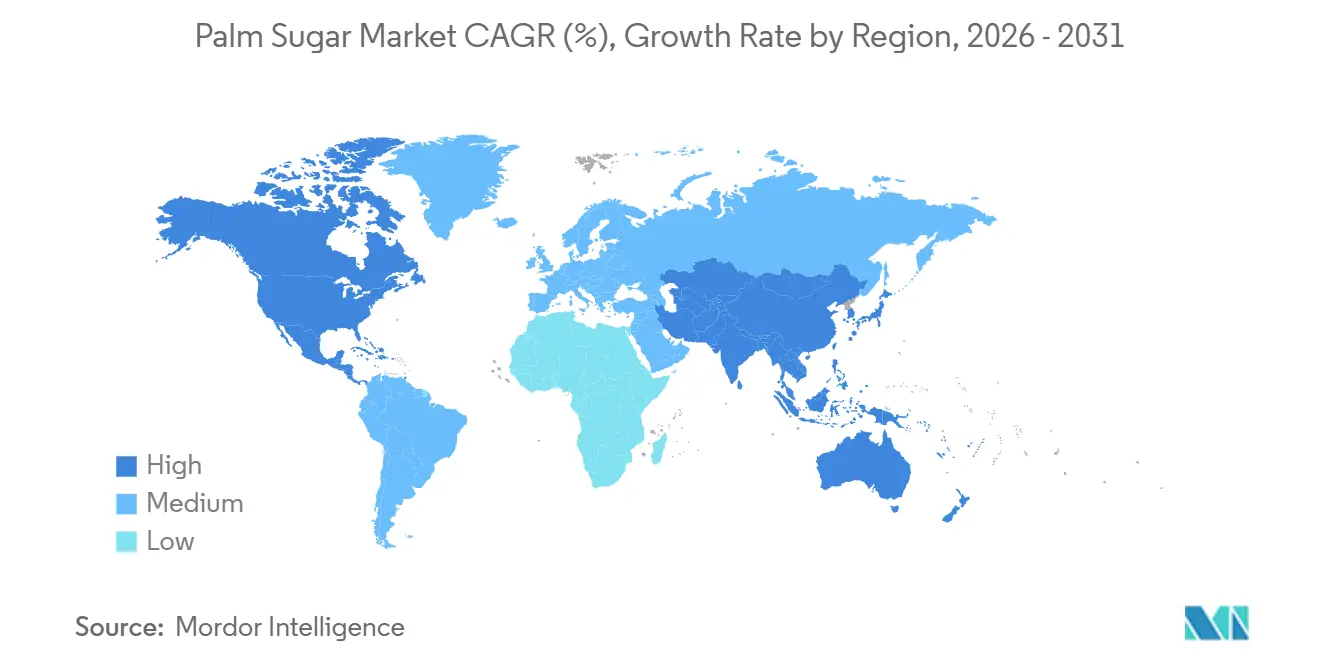

- Par géographie, l'Asie-Pacifique dominait avec une part de marché de 50,48 % en 2025, tandis que l'Amérique du Nord affichera le CAGR le plus élevé de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du sucre de palme

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'édulcorants non raffinés riches en oligo-minéraux | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des segments alimentaires artisanaux et ethniques à l'échelle mondiale | +0.6% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'agents de caramélisation naturels dans la transformation alimentaire | +0.5% | Mondial, particulièrement dans les pôles de boulangerie et de confiserie | Court terme (≤ 2 ans) |

| Application dans les boissons fonctionnelles utilisant des édulcorants traditionnels | +0.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2-4 ans) |

| Innovation produit dans les formats de sucre de palme granulé et liquide | +0.5% | Mondial, porté par les transformateurs d'Asie du Sud-Est et les importateurs nord-américains | Court terme (≤ 2 ans) |

| Popularité dans la préparation de cafés gastronomiques et de spécialité | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine (Melbourne, Los Angeles, Jakarta) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'édulcorants non raffinés riches en oligo-minéraux

Le profil minéral du sucre de palme — potassium, magnésium, zinc et fer — le positionne comme un ingrédient fonctionnel plutôt que comme un édulcorant de commodité, permettant une tarification premium dans les circuits d'alimentation santé. L'indice glycémique du sucre de palme de noix de coco varie de 35 à 42, nettement inférieur à celui du sucre de table (65), ce qui le rend attrayant pour les 84 millions de consommateurs ayant adopté des régimes à faible indice glycémique en 2024. Ce positionnement est particulièrement efficace en Amérique du Nord et en Europe, où les réglementations sur l'étiquette propre et le scepticisme des consommateurs à l'égard des additifs artificiels stimulent la reformulation. Cependant, la teneur en minéraux varie selon la source de sève, la méthode de transformation et les conditions de stockage, créant des défis de contrôle qualité pour les acheteurs industriels qui exigent une cohérence lot par lot. Les producteurs répondent en mettant en œuvre la norme nationale indonésienne SNI 01-3743-2021, qui spécifie une teneur en humidité maximale inférieure à 2 % et des niveaux minimaux de saccharose, mais l'application reste inégale au sein des coopératives de petits exploitants, selon Tradin Organic.

Expansion des segments alimentaires artisanaux et ethniques à l'échelle mondiale

La tendance du kopi susu gula aren — café indonésien en couches avec sirop de sucre de palme — a migré des étals de rue de Jakarta vers les cafés de spécialité de Melbourne et de Los Angeles, démontrant comment les boissons ethniques peuvent s'intégrer dans la restauration grand public. Des enseignes telles que Kopi Kenangan et Janji Jiwa ont développé ce format sur le marché intérieur, et leurs boissons en couches photogéniques génèrent un engagement sur les réseaux sociaux qui incite les jeunes consommateurs à les essayer. Les boulangeries artisanales en Europe incorporent du sucre de palme dans les formulations de pain au levain et de pâtisserie pour obtenir une caramélisation plus profonde et une durée de conservation prolongée, capturant des primes de 15 % à 20 % par rapport aux produits à base de sucre conventionnel. Le défi réside dans la formation des chefs et des développeurs de produits sur les ratios de substitution : la nature hygroscopique du sucre de palme nécessite de légères ajustements de liquide dans les génoises légères et les meringues, et son point de fusion plus bas affecte la texture des confiseries. La subvention de 3 ans de Tradin Organic accordée par le Fonds néerlandais de durabilité sociale, annoncée en 2024, cible 2 275 petits exploitants agricoles en Java central avec une formation sur l'intégrité biologique et la sécurité alimentaire, visant à standardiser la qualité pour l'exportation vers les circuits artisanaux et de spécialité[1]Source : Tradin Organic, « Impact Project Launched for Safe, Organic Coconut Sugar Production », tradinorganic.com.

Demande croissante d'agents de caramélisation naturels dans la transformation alimentaire

La faible teneur en sucres réducteurs et les acides aminés du sucre de palme accélèrent les réactions de Maillard, produisant un brunissement plus profond et une saveur plus riche dans les produits de boulangerie, les sauces et les marinades sans colorants artificiels. Cet avantage fonctionnel est particulièrement précieux dans les formulations à étiquette propre où les fabricants cherchent à éliminer le colorant caramel (E150) et d'autres additifs synthétiques. Les boulangeries industrielles adoptent le sucre de palme granulé dans les pâtes à biscuits et à gâteaux pour obtenir un brunissement régulier et une rétention d'humidité, ce qui prolonge la durée de conservation de 10 % à 15 % par rapport aux formulations à base de saccharose. La contrepartie est le coût : le sucre de palme se vend généralement entre 4,50 et 6,50 USD par kilogramme FOB pour les grades conventionnels et entre 15 et 27 USD par kilogramme au détail en Europe, contre 0,50 à 1,00 USD par kilogramme pour le sucre de canne raffiné, selon le ministère néerlandais des Affaires étrangères, CBI. Les transformateurs ciblant les segments premium peuvent absorber cet écart, mais les applications grand public restent sensibles aux prix, limitant la pénétration dans les catégories à forte contrainte de coût telles que les boissons gazeuses et la confiserie.

Application dans les boissons fonctionnelles utilisant des édulcorants traditionnels

Les formulateurs de boissons fonctionnelles incorporent du sucre de palme dans les laits végétaux, le café cold brew et les thés prêts à boire pour tirer parti de son faible indice glycémique et de sa teneur en oligo-minéraux. Les sirops de sucre de palme liquide se dissolvent rapidement dans les liquides froids, les rendant adaptés aux smoothies et aux shakes protéinés où les édulcorants granulés peuvent se déposer ou s'agglomérer. Palm Nectar Organics a ouvert une usine de sucre de palme liquide d'une capacité de 4 500 tonnes métriques au Vietnam en 2024, ciblant les fabricants de boissons en Asie du Sud-Est et en Amérique du Nord. Le marché de la crème glacée en Asie du Sud-Est adopte le sucre de palme dans les formulations sans produits laitiers qui obtiennent de meilleurs résultats dans les tests sensoriels pour la complexité aromatique et la texture en bouche. Cependant, les applications dans les boissons présentent des défis de formulation : la nature hygroscopique du sucre de palme peut provoquer la cristallisation du sirop lors du stockage, et ses notes caramélisées peuvent entrer en conflit avec des saveurs fruitées ou florales délicates, nécessitant un équilibrage aromatique soigneux.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de transformation industrielle limitée pour les formes à valeur ajoutée | -0.6% | Pôles de production Asie-Pacifique (Indonésie, Thaïlande, Philippines) | Moyen terme (2-4 ans) |

| Concurrence des édulcorants naturels à moindre coût | -0.5% | Mondial, particulièrement dans le commerce de détail nord-américain et européen sensible aux prix | Court terme (≤ 2 ans) |

| Difficultés liées à la certification biologique et à la conformité en matière de traçabilité | -0.4% | Régions de petits exploitants en Asie-Pacifique, producteurs orientés vers l'exportation | Long terme (≥ 4 ans) |

| Sensibilité à l'humidité entraînant des problèmes d'agglomération et de manutention | -0.2% | Mondial, affectant les formats granulés dans les climats humides | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de transformation industrielle limitée pour les formes à valeur ajoutée

La production de sucre de palme reste dominée par des coopératives de petits exploitants et des transformateurs artisanaux qui manquent du capital et de l'expertise technique pour produire des formats granulés, liquides et en poudre cohérents à l'échelle industrielle. Environ 1 400 plantations ont connu des perturbations de production en 2024 en raison de pénuries de main-d'œuvre, et seulement 260 millions USD des 420 millions USD d'investissements mondiaux dans la chaîne d'approvisionnement ciblaient l'Asie du Sud-Est, laissant d'importantes lacunes infrastructurelles. Le ministère indonésien de l'Industrie s'est associé à PalmCo et à la Coopérative de producteurs Gerak Nusantara en avril 2025 pour promouvoir la production de sucre de palme à partir de troncs de palmiers à huile, estimant qu'un seul arbre produit 6,8 litres de sève par jour pendant une période de saignée de 1,5 à 2 mois, avec un bénéfice net de 18 millions à 25 millions IDR (environ 1 150 à 1 600 USD) par agriculteur. Cependant, l'équipement de base pour le traitement de la sève nécessite un investissement estimé à 25 millions IDR (environ 1 600 USD) par hectare, un coût initial prohibitif pour les petits exploitants sans accès au crédit. Il en résulte un marché à deux niveaux : les grands exportateurs tels que Big Tree Farms et Asia Palm Coco investissent dans des installations centralisées de séchage et de granulation, tandis que les petits exploitants produisent des formes en blocs et en pâte qui se négocient à des prix inférieurs et font face à des problèmes de contrôle qualité. Cette lacune infrastructurelle contraint l'offre de formats granulés et liquides premium que les acheteurs de la restauration et de l'industrie exigent, limitant la croissance du marché.

Difficultés liées à la certification biologique et à la conformité en matière de traçabilité

La certification USDA Organic exige une période de transition de 36 mois, coûte entre 500 et 2 400 USD la première année, et impose une tenue de registres sur 5 ans avec un suivi de la ferme à l'exportation par code de lot. La certification EU Organic exige un certificat d'inspection via le système TRACES, et le Règlement européen sur la déforestation impose des données de géolocalisation et la preuve de l'absence de déforestation après le 31 décembre 2020, selon la Commission européenne[2]Source : Commission européenne, « Règlement sur les produits sans déforestation », Environnement, environment.ec.europa.eu. Les petits exploitants en Indonésie, en Thaïlande et aux Philippines manquent souvent des compétences en lecture, des outils numériques et de la capacité administrative nécessaires pour maintenir la documentation requise pour la certification biologique, et la période de transition de 36 mois durant laquelle ils ne peuvent pas vendre leurs produits comme biologiques crée des difficultés de trésorerie. La subvention de 3 ans de Tradin Organic cible ces lacunes en fournissant une formation sur l'intégrité biologique, la sécurité alimentaire et la traçabilité, mais le programme ne touche que 2 275 agriculteurs en Java central, une fraction des quelque 22 000 saigneurs de palmiers dans le seul district de Banyumas. Le programme de partage des coûts de l'USDA couvre jusqu'à 750 USD, soit 75 % des coûts de certification, mais de nombreux petits exploitants ignorent ce soutien ou ne disposent pas de la documentation nécessaire pour en faire la demande. Il en résulte un marché bifurqué : les grands exportateurs dotés de systèmes centralisés de contrôle qualité peuvent obtenir la certification biologique et pratiquer des prix premium, tandis que les petits exploitants restent cantonnés aux marchés conventionnels avec des prix plus bas et des perspectives de croissance limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le palmier à noix de coco domine, le palmier palmyre gagne en dynamisme

Le sucre de palme de noix de coco détenait une part de marché de 62,42 % en 2025, reflétant ses chaînes d'approvisionnement établies, son profil aromatique doux et sa large disponibilité en Indonésie, aux Philippines et en Thaïlande. Le sucre de palmier dattier sert des marchés de niche au Moyen-Orient et en Afrique du Nord où la familiarité culturelle et la certification halal stimulent la demande, tandis que le sucre de palmier palmyre se développe à un CAGR de 5,25 % jusqu'en 2031, la croissance la plus rapide parmi les types de produits. Le palmier palmyre (Borassus flabellifer) produit jusqu'à 20 litres de sève par jour et par arbre, soit près de trois fois la production des palmiers à noix de coco. Cependant, les palmiers palmyre nécessitent 12 à 20 ans pour atteindre leur maturité, créant un goulot d'étranglement de l'offre à court terme qui limite la montée en puissance immédiate. La catégorie « Autres », qui comprend les sucres de palmier toddy et nipa, reste marginale en raison de volumes de production limités et de contraintes d'approvisionnement régionales.

Le sucre de palme de noix de coco bénéficie de la domination de l'Indonésie ; le pays fournit environ 90 % de la production mondiale, la seule région du Grand Banyumas représentant 80 % de la production indonésienne, selon ANTARA. Cette concentration crée une résilience de l'offre mais aussi une vulnérabilité : les perturbations météorologiques, les pénuries de main-d'œuvre ou les changements de politique en Indonésie peuvent se répercuter sur les marchés mondiaux. La croissance du sucre de palmier dattier est limitée par la disponibilité restreinte de sève, car les palmiers dattiers sont principalement cultivés pour leurs fruits plutôt que pour leur sève, et la saignée réduit les rendements en fruits. L'expansion du sucre de palmier palmyre est portée par le soutien gouvernemental en Inde et en Thaïlande, où les ministères de l'agriculture accordent des subventions pour la distribution de plants et l'équipement de saignée. La segmentation par type de produit souligne une tension stratégique : les acheteurs cherchant à diversifier leur approvisionnement explorent les sucres de palmier palmyre et dattier, mais les infrastructures et les réseaux d'agriculteurs nécessaires pour développer ces alternatives restent sous-développés. Le sucre de palme de noix de coco conservera sa domination jusqu'en 2031, mais sa part s'érodera à mesure que la production de palmier palmyre et de palmier dattier se développera.

Par forme : le granulé en tête, les formats liquides gagnent du terrain

Le sucre de palme granulé détenait une part de marché de 41,18 % en 2025 et croîtra à un CAGR de 6,14 % jusqu'en 2031, le taux le plus rapide parmi les types de forme, porté par sa polyvalence, sa stabilité en rayon et sa compatibilité avec les équipements existants de boulangerie et de restauration. Les formats liquides et en sirop représentaient environ 22 % du marché en 2025 et se développent rapidement dans les boissons prêtes à boire, les sauces et la restauration rapide, où ils éliminent l'étape de dissolution et s'intègrent parfaitement dans les systèmes de distribution automatisés. Les formes en blocs et en pâte, qui représentent le produit artisanal traditionnel, croissent plus lentement car elles nécessitent d'être râpées ou dissoutes avant utilisation, limitant leur attrait pour les acheteurs industriels. PT Rumah Seho Nusantara et d'autres exportateurs indonésiens ont lancé des sirops de sucre de palme liquide en 2024 pour servir les fabricants de boissons recherchant une efficacité opérationnelle et des niveaux de Brix cohérents.

Les formats granulés bénéficient du procédé de cristallisation enzymatique de Royal Pepper Company, qui prolonge la durée de conservation de 40 % en réduisant l'hygroscopicité et en prévenant l'agglomération. Le sucre de palme en poudre, broyé en fine granulométrie, gagne du terrain dans les mélanges de boissons instantanées et la confiserie chocolatée, où une dissolution rapide est essentielle. Le défi pour les formats liquides est la logistique : une teneur en eau plus élevée augmente le poids d'expédition et les besoins en réfrigération, augmentant les coûts à destination pour les importateurs. Les producteurs répondent en concentrant les sirops à 75 à 80 Brix et en proposant un emballage aseptique qui prolonge la durée de conservation à température ambiante à 18 mois. Les formes en blocs et en pâte conservent une signification culturelle dans les cuisines d'Asie du Sud-Est, où elles sont utilisées dans les desserts traditionnels et les plats salés, mais leur croissance est limitée par un attrait à l'exportation restreint et la nécessité d'éduquer les consommateurs sur leur utilisation. La segmentation par forme met en évidence une bifurcation : les formats granulés dominent les circuits de vente au détail et de boulangerie, tandis que les formats liquides captent la croissance dans les applications de restauration et industrielles qui privilégient l'efficacité opérationnelle à la présentation traditionnelle.

Par catégorie : le conventionnel en tête, le biologique en forte progression

Le sucre de palme conventionnel représentait 58,21 % du marché en 2025, reflétant des coûts de production plus faibles, des chaînes d'approvisionnement établies et une disponibilité plus large dans les circuits de vente au détail sensibles aux prix. Le sucre de palme biologique, bien que plus faible en volume, se développe à un CAGR de 5,48 % jusqu'en 2031, porté par l'adoption des certifications USDA Organic et EU Organic parmi les petits exploitants indonésiens et philippins. La subvention de 3 ans de Tradin Organic accordée par le Fonds néerlandais de durabilité sociale, annoncée en 2024, cible 2 275 petits exploitants agricoles en Java central avec une formation sur l'intégrité biologique, la sécurité alimentaire et la productivité, visant à standardiser la qualité pour l'exportation vers les circuits premium. La certification USDA Organic exige une période de transition de 36 mois, coûte entre 500 et 2 400 USD la première année, et impose une tenue de registres sur 5 ans avec un suivi de la ferme à l'exportation par code de lot, créant des obstacles pour les petits exploitants sans accès au crédit ou au soutien administratif[3]Source : Département américain de l'Agriculture, « Becoming Certified—Organic Certification », ams.usda.gov.

Le sucre de palme biologique commande des primes de 30 % à 50 % par rapport aux grades conventionnels, avec des prix de détail allant de 15 à 27 USD par kilogramme en Europe contre 4,50 à 6,50 USD par kilogramme FOB pour les grades conventionnels, selon le Centre pour la promotion des importations. La demande d'édulcorants biologiques se développe à mesure que les réglementations sur l'étiquette propre et les préférences des consommateurs stimulent la reformulation. Le Centre et la capacité administrative nécessaires pour maintenir la documentation requise pour la certification. Le programme de partage des coûts de l'USDA couvre jusqu'à 750 USD, soit 75 % des coûts de certification, mais la sensibilisation et l'adoption restent faibles. Big Tree Farms et d'autres grands exportateurs investissent dans des programmes de soutien aux agriculteurs qui fournissent une formation, des paiements anticipés et un contrôle qualité centralisé pour faciliter la certification biologique, mais ces initiatives ne touchent qu'une fraction de la base de petits exploitants. La segmentation par catégorie souligne un défi structurel : le sucre de palme biologique offre des marges plus élevées et un potentiel de croissance, mais le développement de l'offre biologique nécessite un investissement soutenu dans la formation des agriculteurs, les systèmes de traçabilité et le soutien à la certification que de nombreuses coopératives ne peuvent pas se permettre.

Par application : la boulangerie domine, les produits laitiers accélèrent

Les applications de boulangerie et de confiserie représentaient 36,44 % de la demande de sucre de palme en 2025, portées par ses avantages fonctionnels en matière de caramélisation, de rétention d'humidité et de prolongation de la durée de conservation. Les produits laitiers et desserts glacés représentent l'application à la croissance la plus rapide, avec un CAGR de 5,57 % jusqu'en 2031, car les formulateurs de crèmes glacées substituent le sucre raffiné pour répondre aux mandats d'étiquette propre et capter des primes dans les segments sans produits laitiers. Une étude de l'ICAR a démontré que le sucre de noix de coco substitue efficacement le sucre raffiné dans la crème glacée, contribuant à la teneur en matières sèches non grasses tout en augmentant les composés phénoliques et les minéraux, et les formulations sans produits laitiers ont obtenu de meilleurs résultats dans les tests sensoriels pour la complexité aromatique et la texture en bouche. Le marché de la crème glacée en Asie du Sud-Est adopte le sucre de palme dans des formulations sans produits laitiers qui séduisent les consommateurs intolérants au lactose et végétaliens.

Les boissons, notamment les laits végétaux, le café cold brew et les thés prêts à boire, incorporent du sucre de palme pour tirer parti de son faible indice glycémique et de sa teneur en oligo-minéraux, et 380 nouveaux produits alimentaires fonctionnels intégrant du sucre de palme ont été lancés en 2024. Les nutraceutiques et les aliments fonctionnels adoptent le sucre de palme comme édulcorant à étiquette propre qui s'aligne sur les régimes végétaliens, paléo et cétogènes, et Global Organics positionne le sucre de noix de coco pour les produits adaptés aux diabétiques ciblant les 84 millions de consommateurs ayant adopté des régimes à faible indice glycémique en 2024. L'usage domestique reste significatif, notamment en Asie du Sud-Est, où le sucre de palme est un ingrédient de base pour la cuisine et la pâtisserie traditionnelles. Les circuits de restauration et B2B se développent à mesure que les restaurants, les cafés et les établissements de restauration rapide adoptent le sucre de palme pour différencier leurs menus et répondre aux exigences d'étiquette propre, mais l'adoption est limitée par la complexité de manipulation et les coûts plus élevés par rapport au sucre raffiné. La segmentation par application met en évidence une opportunité stratégique : les produits laitiers et desserts glacés offrent le plus fort potentiel de croissance, mais la capture de ce segment nécessite un soutien à la formulation, une documentation technique et un approvisionnement régulier en formats granulés et en poudre répondant aux spécifications industrielles.

Analyse géographique

L'Asie-Pacifique représentait 50,48 % du marché du sucre de palme en 2025, portée par l'Indonésie, qui représentait environ 90 % de l'offre mondiale de sucre de palme de noix de coco. La seule région du Grand Banyumas en Java central représente 80 % de la production indonésienne, et les autorités du district ont lancé en 2025 une transition des cocotiers de grande taille vers des variétés naines, permettant aux saigneurs de récolter jusqu'à 100 arbres par jour contre 25 pour les arbres génériques, quadruplant la productivité et améliorant la sécurité des travailleurs, selon ANTARA. La Thaïlande et les Philippines contribuent à l'offre supplémentaire, le secteur du palmier palmyre thaïlandais affichant un ratio bénéfice-coût de 11,30 et un taux de rendement interne de 28 %, ce qui le rend économiquement attractif pour les petits exploitants. Cependant, la région fait face à des contraintes infrastructurelles : environ 1 400 plantations ont connu des perturbations de production en 2024 en raison de pénuries de main-d'œuvre. Le ministère indonésien de l'Industrie s'est associé à PalmCo et à la Coopérative de producteurs Gerak Nusantara en avril 2025 pour promouvoir la production de sucre de palme à partir de troncs de palmiers à huile, estimant un bénéfice net de 18 millions à 25 millions IDR (environ 1 150 à 1 600 USD) par agriculteur, mais l'équipement de base pour le traitement de la sève nécessite un investissement estimé à 25 millions IDR (environ 1 600 USD) par hectare, un coût initial prohibitif pour les petits exploitants sans accès au crédit, selon le Palm Oil Magazine. La Chine, l'Inde, le Japon et l'Australie représentent des centres de demande croissants au sein de l'Asie-Pacifique, portés par une conscience sanitaire croissante et l'adoption de régimes à base de plantes.

L'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 5,48 % jusqu'en 2031, reflétant une croissance accélérée des importations et un positionnement premium dans les circuits d'alimentation santé et de spécialité. Le Canada et le Mexique se développent également, le Mexique servant de plaque tournante de réexportation pour les marchés latino-américains. L'Europe connaît une croissance régulière, l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne et les Pays-Bas étant en tête de la demande, portée par le marché biologique de 47 milliards EUR et des réglementations strictes sur l'étiquette propre. Le Règlement européen sur la déforestation, en vigueur depuis 2023, impose des données de géolocalisation et la preuve de l'absence de déforestation après le 31 décembre 2020, ajoutant une complexité de conformité pour les exportateurs ciblant les acheteurs européens. Big Tree Farms a lancé une plateforme de traçabilité par blockchain en 2024 pour répondre à ces exigences, et 56 exportateurs ont adopté la blockchain pour la vérification de l'origine.

L'Amérique du Sud, portée par le Brésil et l'Argentine, représente une opportunité émergente, avec des producteurs de spécialité et gastronomiques adoptant le sucre de palme dans les applications de boulangerie artisanale et de confiserie, bien que les volumes restent modestes. Le Moyen-Orient et l'Afrique, notamment l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud, se développent à mesure que la certification halal et les segments de consommateurs soucieux de leur santé stimulent la demande, mais la pénétration du marché est limitée par une infrastructure de distribution insuffisante et une faible notoriété auprès des consommateurs. Les Philippines ont exporté du muscovado (sucre non centrifugé) à environ 2,25 USD par kilogramme vers l'Europe et le Japon, où les acheteurs sont prêts à payer des prix premium, contre environ 130 PhP par kilogramme (environ 2,30 USD) sur le marché intérieur, mettant en évidence l'arbitrage de prix disponible sur les marchés d'exportation, selon le Centre pour la promotion des importations, Europe. La segmentation géographique souligne une dynamique structurelle : l'Asie-Pacifique conservera sa domination en matière de production, mais la capture de valeur migre vers les circuits de vente au détail et de restauration nord-américains et européens qui pratiquent des prix au kilogramme plus élevés pour les produits biologiques certifiés et à origine unique.

Paysage concurrentiel

Le marché du sucre de palme présente une fragmentation modérée, indiquant que les 5 premiers acteurs — Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco et Betterbody Foods — détiennent collectivement des parts significatives mais non dominantes, laissant de la place aux spécialistes régionaux et aux entrants sous marque de distributeur. Big Tree Farms a obtenu 10 millions USD auprès de Mirova en janvier 2026 pour étendre son réseau d'agriculteurs de 17 000 à 25 000 et doubler sa capacité de production, tout en lançant une traçabilité par blockchain pour répondre aux exigences du Règlement européen sur la déforestation. L'entreprise a distribué 42 000 tonnes métriques en 2024 et lancé les sauces barbecue Naughty Bali en mars 2025 chez Sprouts et Publix, démontrant une stratégie de capture de valeur en aval via des produits de consommation de marque.

Above Food Ingredients a signé une lettre d'intention en février 2025 pour acquérir Palm Global Technologies pour environ 180 millions USD, combinant les systèmes alimentaires durables d'Above Food avec les plateformes d'agri-tech, de fintech et de titrisation de crédits carbone de Palm Global pour soutenir des dizaines de millions d'agriculteurs en Afrique, en Asie du Sud-Est et dans les Amériques. Les schémas stratégiques comprennent l'intégration verticale dans les réseaux d'agriculteurs, l'investissement dans la traçabilité et la certification, et la diversification des formats de produits pour servir les circuits de vente au détail, de restauration et industriels. Des opportunités de marché inexploitées existent dans les formats de sirop liquide pour la restauration rapide, les formats en poudre pour les mélanges de boissons instantanées et les variantes aromatisées pour la vente au détail gastronomique. Les perturbateurs émergents comprennent Palm Nectar Organics, qui a ouvert une usine de sucre de palme liquide d'une capacité de 4 500 tonnes métriques au Vietnam en 2024, et Royal Pepper Company, qui a développé un procédé de cristallisation enzymatique prolongeant la durée de conservation de 40 %.

L'adoption technologique s'accélère : 56 exportateurs ont adopté la blockchain pour la vérification de l'origine en 2024, et environ 35 % des producteurs intègrent des technologies de transformation avancées pour améliorer la cohérence et réduire la teneur en humidité. La subvention de 3 ans de Tradin Organic accordée par le Fonds néerlandais de durabilité sociale cible 2 275 petits exploitants agricoles en Java central avec une formation sur l'intégrité biologique, la sécurité alimentaire et la productivité, visant à standardiser la qualité pour l'exportation vers les circuits premium. Le paysage concurrentiel souligne une bifurcation : les grands exportateurs dotés de systèmes centralisés de contrôle qualité et de programmes de soutien aux agriculteurs captent les segments premium, tandis que les coopératives de petits exploitants restent cantonnées aux marchés conventionnels avec des prix plus bas et des perspectives de croissance limitées. Le défi pour les acteurs établis est de développer la production biologique et à valeur ajoutée sans aliéner les fournisseurs petits exploitants, tandis que les nouveaux entrants doivent naviguer dans des exigences de certification complexes et établir des réseaux d'agriculteurs dans un marché où les relations et la confiance sont essentielles.

Leaders du secteur du sucre de palme

Big Tree Farms

Medikonda Nutrients

PMA Organics (Lewi's Organics)

Asia Palm Coco

Betterbody Foods & Nutrition LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Big Tree Farms a obtenu 10 millions USD d'investissement auprès de Mirova, visant à étendre son réseau d'agriculteurs de 17 000 à 25 000, à doubler sa capacité de production et à lancer une plateforme de traçabilité par blockchain. Cette démarche visait à s'aligner sur le Règlement européen sur la déforestation, garantissant des données de géolocalisation et la preuve de l'absence de déforestation.

- Mai 2025 : Le gouvernement indonésien a étendu les plantations de palmiers à sucre dans le cadre de sa stratégie visant à stimuler la production de bioéthanol et à renforcer l'autosuffisance énergétique.

- Avril 2025 : Le ministère indonésien de l'Industrie s'est associé à PalmCo/PTPN IV et à la Coopérative de producteurs Gerak Nusantara pour promouvoir la production de sucre de palme à partir de troncs de palmiers à huile, estimant un bénéfice net de 18 millions à 25 millions IDR (environ 1 150 à 1 600 USD) par agriculteur et nécessitant un investissement estimé à 25 millions IDR (environ 1 600 USD) par hectare pour l'équipement de base de traitement de la sève

Périmètre du rapport mondial sur le marché du sucre de palme

Le sucre de palme est un édulcorant naturel dérivé de la sève de divers palmiers, connu pour sa saveur riche et sa transformation minimale. Le marché du sucre de palme est segmenté par type de produit, forme, catégorie, application et géographie. Par type de produit, le marché comprend le sucre de palme de noix de coco, le sucre de palmier dattier, le sucre de palmier palmyre et d'autres tels que le toddy et le nipa. Par forme, le marché est catégorisé en granulé, liquide/sirop et blocs/pâte. Par catégorie, le marché est divisé en produits biologiques et conventionnels. Par application, le marché couvre la boulangerie et la confiserie, les boissons, les produits laitiers et desserts glacés, les nutraceutiques et aliments fonctionnels, la consommation domestique, la restauration/B2B et d'autres applications. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur une base de valeur (millions USD).

| Sucre de palme de noix de coco |

| Sucre de palmier dattier |

| Sucre de palmier palmyre |

| Autres (toddy, nipa, etc.) |

| Granulé |

| Liquide/Sirop |

| Blocs/Pâte |

| Biologique |

| Conventionnel |

| Boulangerie et confiserie |

| Boissons |

| Produits laitiers et desserts glacés |

| Nutraceutiques et aliments fonctionnels |

| Usage domestique |

| Restauration/B2B |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sucre de palme de noix de coco | |

| Sucre de palmier dattier | ||

| Sucre de palmier palmyre | ||

| Autres (toddy, nipa, etc.) | ||

| Par forme | Granulé | |

| Liquide/Sirop | ||

| Blocs/Pâte | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par application | Boulangerie et confiserie | |

| Boissons | ||

| Produits laitiers et desserts glacés | ||

| Nutraceutiques et aliments fonctionnels | ||

| Usage domestique | ||

| Restauration/B2B | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sucre de palme et ses perspectives de croissance ?

Le marché du sucre de palme est évalué à 1,78 milliard USD en 2025 et devrait atteindre 2,22 milliards USD d'ici 2031, indiquant un CAGR projeté de 3,74 % de 2026 à 2031.

Quel format connaît la croissance la plus rapide sur le marché du sucre de palme ?

Le sucre de palme granulé devrait enregistrer un CAGR de 6,14 % jusqu'en 2031 grâce à sa stabilité en rayon et à sa compatibilité avec les équipements de boulangerie industrielle, selon Mordor Intelligence.

Quelle est l'ampleur de l'opportunité en Amérique du Nord ?

L'Amérique du Nord enregistre le CAGR régional le plus élevé à 5,48 %, porté par le café de spécialité, les boissons fonctionnelles et les reformulations de boulangerie à étiquette propre.

Quelles sont les principales entreprises ?

Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco et Betterbody Foods ancrent ensemble le paysage concurrentiel mais ne détiennent qu'une part combinée modérée, laissant de la place aux nouveaux entrants.

Quels sont les principaux freins à l'adoption du sucre de palme ?

Une infrastructure de transformation limitée, la concurrence des édulcorants naturels moins chers, les coûts de certification et les problèmes de manutention liés à l'humidité tempèrent conjointement le potentiel de croissance, selon les conclusions de Mordor Intelligence.

Dernière mise à jour de la page le: