Taille et part du marché du sucre de canne en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 87.14 Milliards de dollars |

| Taille du Marché (2026) | 89.25 Milliards de dollars |

| Taille du Marché (2031) | 100.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sucre de canne en Asie Pacifique par Mordor Intelligence

La taille du marché du sucre de canne en Asie Pacifique en 2026 est estimée à 89,25 milliards USD, en progression par rapport à la valeur 2025 de 87,14 milliards USD, avec des projections pour 2031 s'établissant à 100,53 milliards USD, soit une croissance à un CAGR de 2,42 % sur la période 2026-2031. Bien que le panorama régional affiche une expansion modérée, la situation diffère selon les pays. La Chine, qui représentait 28,42 % du volume 2024, progresse à un rythme inférieur à la tendance en raison d'une demande industrielle plus faible qu'attendu et d'un soutien politique limité à l'expansion de la production. En revanche, le Vietnam est en plein essor avec un CAGR de 7,25 %, porté par une mécanisation à 90 % qui a considérablement amélioré l'efficacité, ainsi que par le déploiement de programmes pilotes de crédits carbone incitant aux pratiques durables. Des changements de politique font également des vagues dans la chaîne d'approvisionnement : en novembre 2023, l'Inde a suspendu les conversions de jus en éthanol, réorientant 4,27 milliards de litres de matière première vers le broyage, ce qui a temporairement stimulé la production à court terme et stabilisé l'approvisionnement intérieur. Pendant ce temps, la Thaïlande, confrontée à un déficit de 11,7 millions de tonnes dû à la sécheresse en 2023-24, s'est adaptée grâce à des changements de variétés et à des techniques d'irrigation de précision, permettant au pays de se redresser et de viser une récolte projetée de 90 millions de tonnes en 2024-25. Le marché du sucre de canne dans la région demeure dynamique, porté par une demande croissante des secteurs alimentaire, pharmaceutique et des boissons artisanales, ainsi que par une montée en puissance des achats d'épicerie en ligne, qui a élargi l'accès des consommateurs et amélioré leur praticité.

Principaux enseignements du rapport

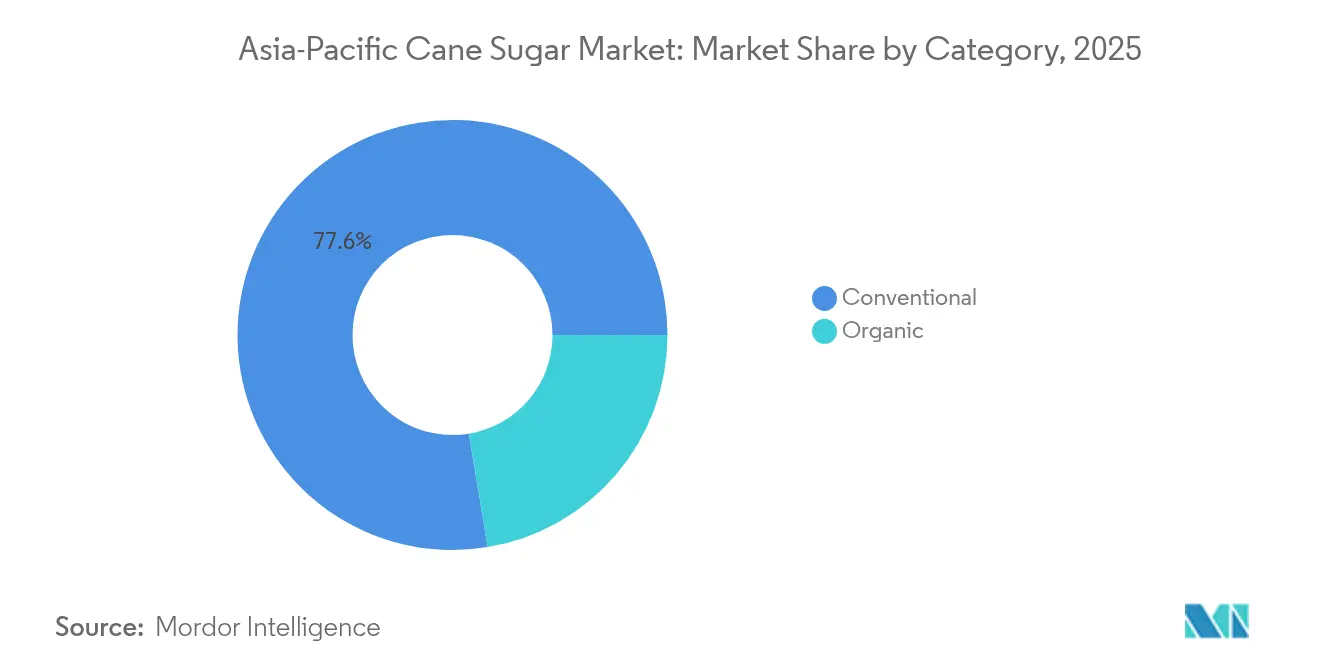

- Le sucre de canne conventionnel a capturé 77,62 % de la part du marché du sucre de canne en Asie-Pacifique en 2025, tandis que les variantes biologiques devraient se développer à un CAGR de 4,03 % jusqu'en 2031.

- Le sucre cristallisé représentait 61,44 % de la taille du marché du sucre de canne en Asie-Pacifique en 2025, mais le sirop liquide affiche la croissance la plus rapide avec un CAGR de 5,12 % durant 2026-2031.

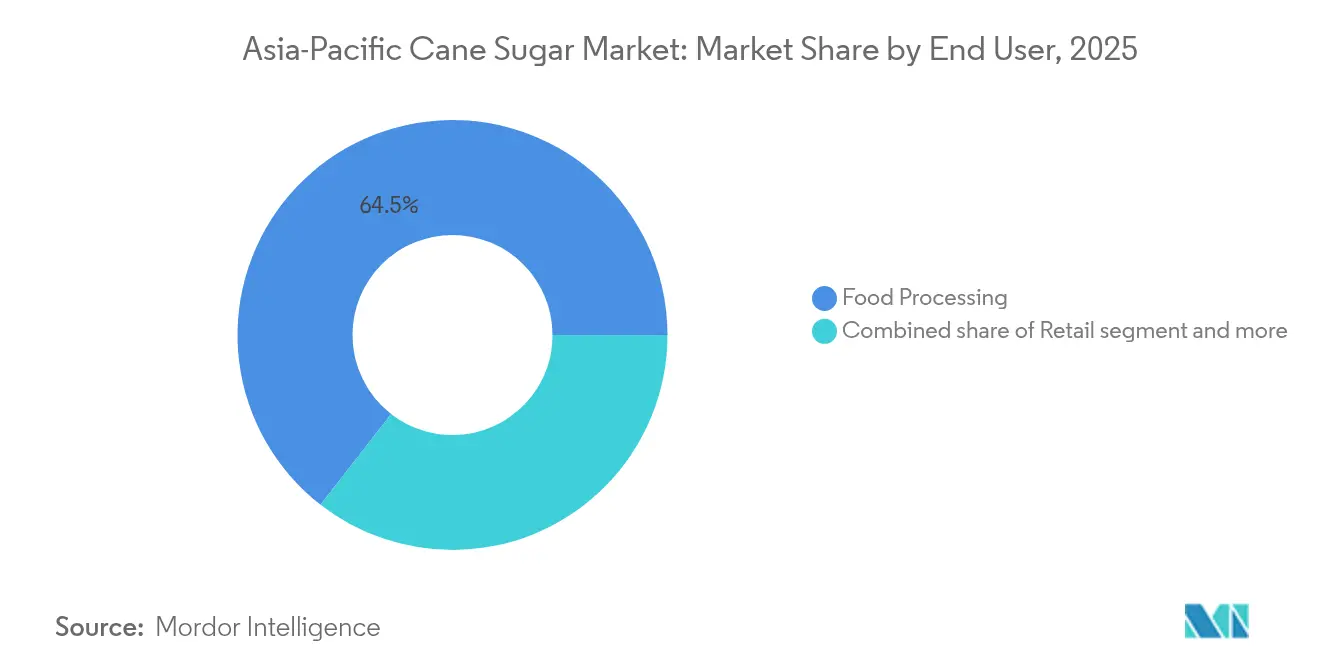

- La transformation alimentaire détenait une part de 64,48 % de la taille du marché du sucre de canne en Asie-Pacifique en 2025, tandis que les applications pharmaceutiques et nutraceutiques progressent à un CAGR de 4,58 % jusqu'en 2031.

- La Chine détenait 28,10 % de la part du marché du sucre de canne en Asie-Pacifique en 2025 ; le Vietnam devrait enregistrer le CAGR le plus rapide à 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du sucre de canne en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de sucre par habitant dans les économies émergentes d'Asie Pacifique | 0.5% | Inde, Indonésie, Vietnam, avec des retombées vers les Philippines et le Bangladesh | Moyen terme (2 à 4 ans) |

| Expansion rapide de la capacité régionale de transformation des produits alimentaires et des boissons | 0.6% | Chine, Inde, Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Gains de rendement grâce à l'agronomie de précision et à l'automatisation des moulins | 0.3% | Vietnam, Thaïlande, Australie, avec une adoption se répandant dans l'Uttar Pradesh et le Pendjab en Inde | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de mélange d'éthanol stimulant la demande de canne | 0.4% | Inde (E20 d'ici 2025-26), Indonésie (feuille de route bioéthanol B40), Thaïlande (programmes à base de mélasse) | Moyen terme (2 à 4 ans) |

| Demande de niche pour les sucres de canne « d'origine unique » destinés aux boissons artisanales | 0.1% | Japon, Corée du Sud, Australie, centres urbains en Chine et en Inde | Long terme (≥ 4 ans) |

| Plateformes d'épicerie en ligne en vente directe au consommateur élargissant la portée de la distribution | 0.2% | Chine, Inde, Indonésie, Malaisie, avec une pénétration rapide dans les villes de niveau 2 et 3 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de sucre par habitant dans les économies émergentes d'Asie-Pacifique

L'Asie, avec une consommation moyenne de sucre de 21,2 kg par habitant, est en retrait par rapport à la moyenne mondiale de 23,1 kg. Cependant, en raison de sa vaste population, l'Asie devrait représenter 64 % de l'accroissement de la demande mondiale de sucre d'ici 2034, soulignant le rôle déterminant de la région dans la définition des marchés mondiaux du sucre[1]Source : Organisation de coopération et de développement économiques, "Agriculture et pêcheries", oecd.org. En 2024, l'Indonésie a consommé 7,2 millions de tonnes de sucre, mais avec seulement 2,2 millions de tonnes produites localement, le pays fait face à un déficit d'importation significatif de 69 %. Ce déficit souligne la forte dépendance de l'Indonésie aux importations, qui persiste même alors que le gouvernement fait de l'autosuffisance une priorité via des mesures politiques et des initiatives de production intérieure. Pendant ce temps, l'Inde a porté sa consommation de sucre à 29 millions de tonnes en 2024-25, tirée par une montée en popularité des aliments conditionnés dans les villes de niveau 2, où la hausse des revenus disponibles et l'urbanisation alimentent la demande. Au Vietnam, la compétitivité des prix aux producteurs garantit des marges attrayantes pour les acteurs en aval, encourageant une production et des investissements soutenus dans le secteur. D'autre part, la consommation de sucre par habitant en Chine s'établit à 11 kg, ce qui indique des opportunités de croissance potentielles pour le marché, même si des campagnes étatiques prônent une réduction de la consommation de sucre pour répondre aux préoccupations sanitaires et promouvoir des habitudes alimentaires plus saines.

Expansion rapide de la capacité régionale de transformation des produits alimentaires et des boissons

En 2024, les transformateurs alimentaires ont capté 65,17 % de la demande régionale et augmentent leurs capacités à un rythme qui dépasse la croissance de la consommation, portés par une demande croissante de produits alimentaires transformés et conditionnés. Le secteur de la boulangerie en Inde a investi pas moins de 600 millions USD dans des lignes automatisées, notamment celles utilisant le sirop liquide pour le mélange en continu, afin d'améliorer l'efficacité de la production et de répondre à la préférence croissante des consommateurs pour une qualité de produit constante. Dans le but de maintenir la douceur tout en réduisant la teneur en sucre par portion, les fabricants de boissons en Chine ont augmenté leurs concentrations de sucre liquide de 8 % en 2023, assurant ainsi une demande industrielle stable et s'alignant sur les tendances de consommation axées sur la santé. Les producteurs laitiers au Vietnam utilisent 15 à 20 % de sucre en plus par litre par rapport aux produits ambiants, entraînant une hausse des importations de sucre raffiné en provenance de Thaïlande et d'Australie pour répondre à la demande croissante de produits laitiers sucrés. Les fabricants de snacks en Indonésie mélangent des sucres de canne et de palme pour répondre aux normes halal, exploitant ainsi des canaux hybrides que les classifications traditionnelles avaient jusqu'alors négligés, leur permettant de s'adresser à une base de consommateurs plus large tout en respectant les exigences réglementaires.

Gains de rendement grâce à l'agronomie de précision et à l'automatisation des moulins

Grâce à l'adoption de la variété KK3 et à une mécanisation à 90 %, le Vietnam se distingue au sein de l'ASEAN avec un rendement de 6,79 tonnes de sucre par hectare, témoignant des progrès du pays en matière de pratiques agricoles. En Thaïlande, Mitr Phol améliore les taux de récupération de 1,2 point de pourcentage et réduit les besoins en main-d'œuvre de moitié grâce à des capteurs d'humidité en temps réel et à des technologies automatisées d'extraction du jus, établissant ainsi une référence en matière d'efficacité dans la région. L'Australie dispose d'une récolte entièrement mécanisée, produisant 4,2 millions de tonnes de sucre par an. Cependant, avec des coûts de main-d'œuvre allant de 16 à 20 USD de l'heure, les petits moulins peinent à rester compétitifs sans investissements en capital considérables, mettant en évidence la disparité des échelles opérationnelles. Alors que la mécanisation dans l'Uttar Pradesh en Inde a atteint 22 %, la moyenne nationale reste inférieure à 15 %, principalement en raison du coût élevé des moissonneuses, qui limite leur adoption généralisée. En Chine, le Guangxi expérimente la fertilisation par drone et la planification de l'irrigation par satellite pour moderniser ses processus agricoles, mais ses rendements sont encore inférieurs à ceux des leaders régionaux, indiquant qu'il reste des marges d'amélioration.

Mandats gouvernementaux de mélange d'éthanol stimulant la demande de canne

En 2023-24, l'initiative E20 de l'Inde a détourné 4,27 milliards de litres d'éthanol, soit l'équivalent de 2,5 millions de tonnes de sucre. Ce détournement souligne l'engagement du pays à réduire sa dépendance aux combustibles fossiles et à promouvoir les sources d'énergie renouvelables. Cependant, un gel temporaire de la conversion du jus en éthanol met en lumière la volatilité des politiques, ce qui pourrait nuire à la régularité de l'approvisionnement en éthanol et à la production de sucre. Pendant ce temps, l'initiative B40 de l'Indonésie est en compétition pour les matières premières, aggravant les pressions sur les ressources et le déficit intérieur en sucre, alors que le pays cherche à équilibrer ses ambitions en matière de biocarburants avec la disponibilité du sucre. La Thaïlande, quant à elle, utilise stratégiquement la mélasse et le manioc pour la production d'éthanol, garantissant ainsi que ses exportations de sucre restent robustes et non affectées par la demande intérieure en éthanol. À l'échelle mondiale, le détournement des cultures sucrières vers le carburant devrait passer de 18 % en 2024 à 24 % d'ici 2034, sous l'effet de mandats de biocarburants croissants et d'objectifs de transition énergétique. L'Asie devrait représenter 15 % de cette augmentation, reflétant le rôle croissant de la région sur le marché mondial des biocarburants.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politiques de réduction du sucre et fiscalité | -0.70% | Malaisie, Singapour, Thaïlande, Vietnam, Indonésie, Chine | Court terme (≤ 2 ans) |

| Volatilité des prix liée aux conditions météorologiques et chocs d'approvisionnement | -0.60% | Thaïlande, Inde, Australie, Vietnam | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre agricole accélérant une mécanisation coûteuse | -0.40% | Inde, Thaïlande, Indonésie, Chine | Moyen terme (2-4 ans) |

| Substitution par des édulcorants alternatifs et le sirop de glucose-fructose | -0.50% | Chine, Japon, Corée du Sud, Australie, marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Politiques de réduction du sucre et fiscalité

En 2025, la Malaisie a relevé sa taxe d'accise à 0,90 RM par litre, incitant 96 % des entreprises de boissons à reformuler leurs produits en réduisant leur teneur en sucre jusqu'à 15 %. Cette mesure visait à répondre aux préoccupations sanitaires croissantes liées à la consommation de sucre et à encourager des offres de produits plus sains. L'étiquetage Nutri-Grade de Singapour, introduit pour promouvoir la transparence en matière de taux de sucre, a contraint les grandes marques de cola à réduire leur teneur en sucre jusqu'à 18 %, reflétant la pression réglementaire croissante sur l'industrie des boissons. Entre 2022 et 2024, le système d'accise progressif de la Thaïlande a entraîné une réduction de 8 % de l'utilisation du sucre dans les boissons, illustrant l'efficacité des mesures fiscales pour influencer la reformulation des produits. Le Vietnam envisage une taxe similaire à deux niveaux, ce qui pourrait freiner davantage la demande et s'aligner sur les efforts régionaux visant à limiter la consommation de sucre[2]Source : Organisation mondiale de la Santé, "Il est temps que le Viet Nam taxe les boissons sucrées", who.int. Pendant ce temps, l'Indonésie a proposé un projet de réglementation plafonnant le sucre dans les aliments conditionnés à 10 g par portion, signalant une tendance régionale plus large vers des réglementations plus strictes en matière de sucre pour lutter contre des problèmes de santé tels que l'obésité et le diabète.

Volatilité des prix liée aux conditions météorologiques et chocs d'approvisionnement

La sécheresse en Thaïlande en 2023-24 a considérablement réduit la production de canne de 11,7 millions de tonnes, entraînant un approvisionnement en sucre plus tendu et une hausse des prix régionaux. Cette réduction a créé des effets d'entraînement sur le marché du sucre, impactant les parties prenantes nationales et internationales. En Inde, les perturbations causées par la mousson au Maharashtra devraient réduire la production de sucre 2024-25 de 32 millions de tonnes à environ 27 millions de tonnes, marquant un recul notable susceptible d'affecter à la fois la consommation intérieure et les engagements à l'exportation. Pendant ce temps, l'industrie sucrière australienne fait face à des défis, les risques de cyclones menaçant son excédent exportable de 3,5 millions de tonnes, pouvant potentiellement perturber les chaînes d'approvisionnement mondiales et les flux commerciaux[3]Source : Département de l'agriculture des États-Unis, "Sucre semi-annuel", apps.fas.usda.gov. Au Vietnam, l'intrusion d'eau salée dans le delta du Mékong constitue un risque sérieux, avec le potentiel de réduire la production de 20 % lors des années défavorables, aggravant davantage l'approvisionnement régional. Par ailleurs, les prix intérieurs du sucre en Inde ont connu une forte fluctuation de 23 % en 2024, augmentant significativement les coûts de couverture pour les transformateurs et ajoutant une pression financière à l'industrie, ce qui pourrait entraîner une hausse des prix à la consommation et une réduction des marges bénéficiaires pour les producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : les primes de certification biologique stimulent l'expansion de niche

En 2025, le sucre de canne conventionnel a dominé le marché Asie Pacifique, s'accaparant une part de 77,62 %. Sa position dominante est renforcée par des avantages de coûts, des réseaux de raffinage bien établis et une demande constante des secteurs des aliments conditionnés, des boissons et de la distribution. Avec des prix FOB oscillant entre 400 et 450 USD par tonne, le sucre conventionnel attire les acheteurs à grande échelle soucieux de la stabilité des coûts des intrants. De plus, les raffineurs de petite et moyenne taille privilégient le débit conventionnel, non seulement pour optimiser l'utilisation des actifs, mais aussi pour se protéger contre les fluctuations des prix du sucre brut, consolidant ainsi le rôle du segment dans la dynamique des échanges régionaux.

Bien que le sucre de canne biologique reste un acteur de niche, il s'agit du segment affichant le plus de dynamisme, avec une croissance prévue à un CAGR de 4,03 % jusqu'en 2031. Cette progression est largement attribuée aux primes Fairtrade, allant de 13 à 20 % en Inde et en Thaïlande, qui compensent efficacement les dépenses de certification et de conformité. Des approches innovantes, telles que l'agriculture à faible empreinte chimique adossée aux crédits carbone de Lasuco au Vietnam, ouvrent la voie aux petits agriculteurs pour naviguer dans le dédale de la certification. Par ailleurs, de grandes entreprises de confiserie au Japon et en Corée du Sud signent des contrats à long terme pour des approvisionnements biologiques, stimulant une production accrue de la part des exportateurs thaïlandais. Malgré l'attrait, avec des coûts annuels d'audit compris entre 1 500 et 2 500 USD par exploitation, l'adoption du biologique se heurte à des obstacles. Pourtant, avec l'essor des plateformes d'épicerie en ligne dans les grandes villes chinoises et le potentiel de marges premium de 18 à 25 % au-dessus des grades de marchandises standard, les moulins perçoivent le sucre biologique comme une diversification prometteuse, notamment face à la stabilité des prix conventionnels.

Par forme : le sirop liquide gagne du terrain dans les lignes de traitement automatisées

Le sucre cristallisé est resté le format le plus important sur le marché du sucre de canne en Asie Pacifique, représentant 61,44 % de la taille totale du marché en 2025. Sa domination reflète une large polyvalence, une longue durée de conservation et son adéquation aux canaux de distribution au détail pour les ménages et aux services de restauration. Les utilisateurs industriels privilégient le sucre granulé pour sa facilité de manipulation, son dosage fiable et la cohérence des recettes dans les opérations de boulangerie et de confiserie. La consommation des ménages continue de représenter plus d'un tiers du volume total, renforçant la stabilité du segment même alors que l'automatisation progresse dans les applications industrielles.

Le sirop liquide représente le format à la croissance la plus rapide, avec une expansion prévue à un CAGR de 5,12 % jusqu'en 2031, dépassant le rythme global du marché. La croissance est portée par le virage vers le dosage de précision dans les boulangeries à mélange continu et les lignes de production de boissons à grande vitesse, améliorant l'efficacité et réduisant les déchets. Les embouteilleurs chinois, par exemple, ont augmenté les concentrations de sirop de 8 % en 2023 pour maintenir le goût avec moins de sucre par portion, tandis que les boulangeries automatisées indiennes ont réalisé un débit supérieur de 20 à 25 % grâce à l'intégration de sirop en vrac. Au Vietnam et en Corée du Sud, les industries laitières et de raffinage adoptent de plus en plus les sirops liquides et invertis pour améliorer l'homogénéité, la stabilité de la chaîne du froid et réduire les coûts de traitement, préparant ainsi le terrain pour des gains progressifs de parts dans les applications industrielles du sucre.

Par utilisateur final : les applications pharmaceutiques dépassent la croissance de la transformation alimentaire

La transformation alimentaire est restée le plus grand segment d'utilisation finale sur le marché du sucre de canne en Asie Pacifique, représentant 64,48 % de la demande totale en 2025. La domination du segment est ancrée dans la boulangerie, la confiserie, les produits laitiers et la fabrication de boissons, qui stimulent collectivement une consommation industrielle de sucre substantielle. La croissance démographique et la hausse des revenus disponibles en Indonésie et au Vietnam continuent de soutenir la croissance du volume de base malgré le déploiement progressif des politiques de réduction du sucre. Les boulangeries seules ont absorbé 40 % de l'utilisation industrielle au fur et à mesure que la consommation de snacks de style occidental s'est étendue au-delà des centres urbains, tandis que les producteurs de boissons ont conservé des volumes absolus élevés même sous les pressions fiscales, reflétant une demande consommateurs résiliente.

Le segment pharmaceutique et nutraceutique est le canal à la croissance la plus rapide, avec une expansion prévue à un CAGR de 4,58 % jusqu'en 2031. La capacité de production vaccinale importante de l'Inde et le marché des compléments alimentaires en expansion en Chine soutiennent une demande constante de sucre de qualité excipient répondant aux normes USP-NF. Ces intrants de haute pureté commandent des primes de 15 à 20 % et assurent la stabilité des prix pour les moulins conformes opérant sous des régimes d'audit rigoureux. La demande des fabricants de produits biologiques pour du saccharose dans les milieux de culture cellulaire et les processus de lyophilisation amortit davantage le secteur par rapport à la cyclicité de la confiserie et des boissons. Cette diversification vers des applications réglementées renforce la résilience des revenus et souligne la traçabilité comme différenciateur stratégique dans la chaîne de valeur du sucre de canne en évolution dans la région.

Analyse géographique

En 2025, la Chine a dominé le paysage régional, représentant 28,10 % du volume avec une production de 10,5 millions de tonnes. Cette production a couvert 68 % de sa consommation, qui s'élevait à 15,5 millions de tonnes. Avec des subventions centrales de 15 000 CNY par hectare, l'objectif est de porter l'autosuffisance à 85 % d'ici 2030. Cependant, les rendements du Guangxi, à 6,5 tonnes par hectare, sont en retrait par rapport à la référence mécanisée du Vietnam, posant un défi à cette ambition. Malgré les campagnes étatiques prônant une réduction de la consommation de sucre, les importations restent essentielles dans le cadre du système de contingent tarifaire. COFCO en tire parti, en élargissant ses opérations de raffinage pour négocier les sucres bruts.

Le Vietnam mène la charge régionale avec un CAGR robuste de 6,98 %, soutenu par une mécanisation à 90 %, l'adoption de la variété KK3 et un écosystème de crédits carbone favorable. Des mécanismes de défense commerciale protègent les moulins nationaux de la concurrence thaïlandaise, garantissant des prix attractifs aux producteurs et incitant à la plantation. Avec un intérêt croissant pour les produits laitiers et les boissons, le Vietnam ne se contente pas de réduire sa dépendance à l'exportation, mais consolide également la valeur au sein de sa chaîne d'approvisionnement locale.

La production indienne a chuté à environ 27 millions de tonnes en 2024-25, sous l'influence de moussons irrégulières. Cependant, le pays dispose toujours de la capacité d'exporter par oscillation. Si les fluctuations politiques concernant le mélange d'éthanol introduisent des complexités dans la planification de l'approvisionnement, la robuste demande intérieure constitue un amortisseur pour les producteurs. La Thaïlande, portée par les investissements dans l'irrigation de précision, est sur la bonne voie pour rebondir à une projection de 10,3 millions de tonnes en 2024-25. L'Indonésie, fortement dépendante des importations à 69 %, est le plus grand marché déficitaire de la région. Pendant ce temps, la Malaisie s'appuie sur des raffineurs comme MSM pour satisfaire la quasi-totalité de ses besoins intérieurs. En 2024, l'Australie, avec un rendement de récolte de 4,2 millions de tonnes, exporte pas moins de 85 % vers les acheteurs d'Asie du Nord, alignant ses stratégies sur les plans d'expansion de Wilmar.

Paysage concurrentiel

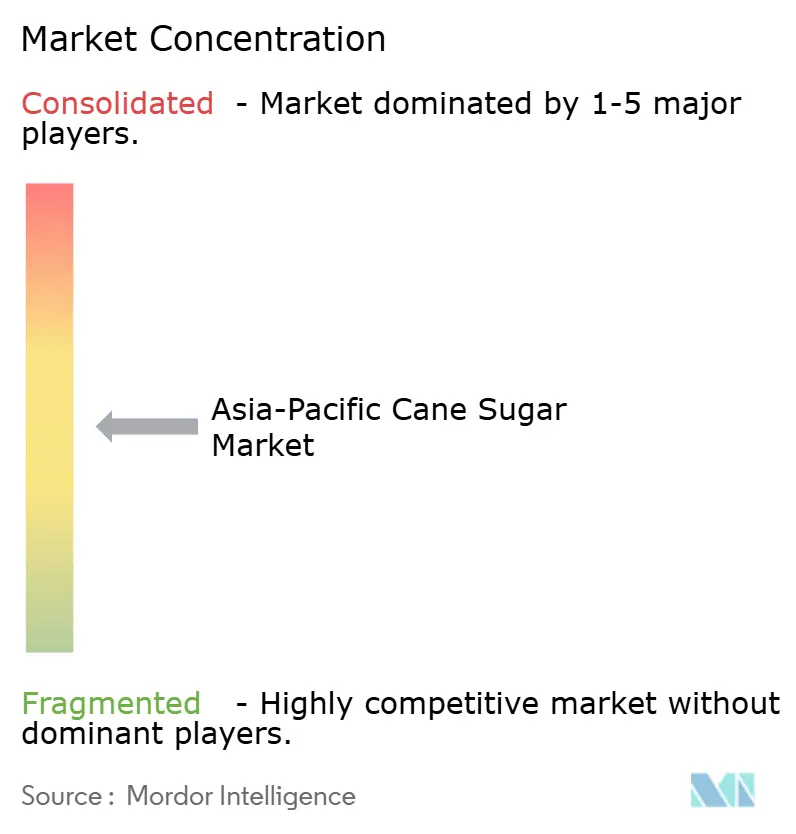

Le marché du sucre de canne en Asie Pacifique présente une fragmentation modérée. Ici, les acteurs leaders détiennent une part modérée, éclipsés par de nombreux petits moulins. Au troisième trimestre 2024, Wilmar International a déclaré un chiffre d'affaires sucre robuste de 1,33 milliard USD. L'entreprise a capitalisé sur une intégration verticale, allant des champs de canne australiens aux points de vente au détail en Chine, exploitant efficacement les marges logistiques et de raffinage. Mitr Phol exploite des moulins d'une capacité de 20 000 tonnes par jour équipés de systèmes Industrie 4.0, réalisant une amélioration de 1,2 point des rendements d'extraction et réduisant les besoins en main-d'œuvre de moitié. Cet exploit représente néanmoins un défi pour les petits moulins en Thaïlande, qui peinent à le reproduire sans investissements en capital significatifs. Pendant ce temps, l'acquisition de terres en culture au Brésil par Shree Renuka diversifie ses opérations de broyage, offrant un tampon contre les baisses de résultats lors des années de récolte plus faibles en Inde.

À mesure que l'adoption technologique s'accélère, un écart de productivité prononcé émerge. Le Vietnam se distingue avec une mécanisation à 90 %, suivi de la Thaïlande à 50 %. En net contraste, l'Inde est à la traîne avec moins de 15 % et l'Indonésie encore plus bas, en dessous de 5 %. Cette disparité signale une potentielle consolidation structurelle ou des sorties pour les opérateurs manquant de capitaux suffisants. En Chine comme en Inde, les canaux de commerce électronique court-circuitent les niveaux de distribution en gros traditionnels. Ce glissement permet aux marques de dégager une marge supplémentaire de 8 à 12 %, tout en renforçant simultanément la transparence des prix. Par ailleurs, les sucres spéciaux d'origine unique, particulièrement recherchés pour les boissons artisanales, commandent une prime de 25 à 35 %. Ce segment lucratif attire les raffineurs de niveau intermédiaire à se lancer dans le positionnement de marque de niche.

Les principales manœuvres stratégiques de 2024 mettent en lumière l'ambitieuse expansion du raffinage australien de Wilmar pour 89 millions USD, l'acquisition de plantation au Brésil par Shree Renuka pour 45 millions USD, et le déploiement par Mitr Phol de la maintenance pilotée par l'IA pour 22 millions USD. La diversification vers l'éthanol gagne du terrain parmi les acteurs régionaux, illustrée par la création par Triveni d'une unité de 100 KLPD et l'expansion de capacité de DCM Shriram, signalant l'importance croissante du mélange carburant dans leurs portefeuilles. Illustrant le virage de l'industrie vers les segments premium, des coentreprises comme Thai Roong Ruang et Mitsui visent les exportations biologiques, attirées par les marges lucratives qu'elles offrent.

Leaders de l'industrie du sucre de canne en Asie Pacifique

Global Organics, Ltd.

Louis Dreyfus Company B.V.

Tate & Lyle PLC

American Sugar Refining, Inc.

Wilmar Sugar Australia Holdings Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : La coopérative sucrière Padma Shri Dr Vitthalrao Vikhe Patil, située à Pravara Nagar, est sur le point d'augmenter sa capacité de moulin et de moderniser ses opérations. Cette initiative vise à renforcer le secteur coopératif sucrier du Maharashtra et à soutenir les cultivateurs de canne locaux. Les installations élargies à Loni, souvent surnommée la « terre de la coopération », seront inaugurées par le ministre de l'Intérieur de l'Union Amit Shah, soulignant l'importance politique et coopérative du projet pour l'industrie sucrière de la région et son économie rurale.

- Septembre 2024 : Mala's Fruit Products a dévoilé son nouveau Sirop de Sucre Liquide, une solution sucrante prête à l'emploi conçue pour parfaire la douceur des desserts et des boissons. Conditionné dans une bouteille PET ergonomique, le sirop offre une douceur fluide et versable qui se dissout sans effort. Cette innovation aide les boulangers à domicile, les cafés et les opérateurs de restauration à économiser du temps de préparation tout en garantissant un goût et une qualité constants dans leurs recettes.

- Décembre 2021 : MSM Malaysia Holdings Bhd (MSM Malaysia) et Wilmar Sugar Pty Ltd (Wilmar Sugar) ont signé un accord de collaboration pour construire une chaîne d'approvisionnement en sucre durable. MSM Malaysia et Wilmar Sugar s'engageront dans des efforts conjoints pour se soutenir mutuellement afin de mettre en œuvre une approche permettant un approvisionnement durable en sucre brut au sein des chaînes d'approvisionnement conjointes des deux entreprises, en se concentrant sur la traçabilité des approvisionnements en sucre et le suivi des performances en matière de durabilité sur la base de la politique NDPE du sucre.

- Novembre 2021 : DCM Shriram Ltd a annoncé un investissement de plus de 4,22 millions USD pour étendre la capacité des sucreries. L'entreprise a approuvé trois propositions d'investissement pour l'activité sucrière afin de tirer parti de l'augmentation de la disponibilité de la canne à sucre dans sa zone de collecte, d'augmenter la capacité de production de sucre raffiné en réponse aux préférences des consommateurs, et de construire une flexibilité de matières premières pour ses distilleries.

Périmètre du rapport sur le marché du sucre de canne en Asie Pacifique

Le sucre de canne est le sucre obtenu à partir du traitement de la canne à sucre.

Le marché du sucre de canne en Asie Pacifique est segmenté par catégorie, forme, application et géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par forme, le marché est segmenté en sucre cristallisé et sirop liquide. Par application, le marché est segmenté en boulangerie et confiserie, produits laitiers, boissons et autres applications. Par géographie, le marché est segmenté en Chine, Japon, Inde, Australie et reste de l'Asie Pacifique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Biologique |

| Conventionnel |

| Sucre cristallisé |

| Sirop liquide |

| Alimentation | Distribution | |

| Transformation alimentaire | Boulangerie et confiserie | |

| Produits laitiers | ||

| Boissons | ||

| Snacks salés | ||

| Autres | ||

| Services de restauration | ||

| Autres | ||

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par catégorie | Biologique | ||

| Conventionnel | |||

| Par forme | Sucre cristallisé | ||

| Sirop liquide | |||

| Par utilisateur final | Alimentation | Distribution | |

| Transformation alimentaire | Boulangerie et confiserie | ||

| Produits laitiers | |||

| Boissons | |||

| Snacks salés | |||

| Autres | |||

| Services de restauration | |||

| Autres | |||

| Pays | Australie | ||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Malaisie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du sucre de canne en Asie Pacifique ?

La taille du marché du sucre de canne s'élève à 89,25 milliards USD en 2026 et devrait atteindre 100,53 milliards USD d'ici 2031.

Quel pays est en tête de la consommation régionale ?

La Chine est en tête, représentant 28,10 % de la demande 2025 malgré une consommation par habitant relativement faible.

Quel segment connaît la croissance la plus rapide par forme ?

Le sirop liquide se développe à un CAGR de 5,12 % entre 2026 et 2031, dépassant les formats cristallisés.

Pourquoi le taux de croissance du Vietnam est-il supérieur à la moyenne régionale ?

Une mécanisation à 90 %, les variétés à haut rendement KK3 et des mesures de défense commerciale favorables propulsent un CAGR de 6,98 % jusqu'en 2031.

Dernière mise à jour de la page le: