Taille et part du marché des alcools de sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alcools de sucre par Mordor Intelligence

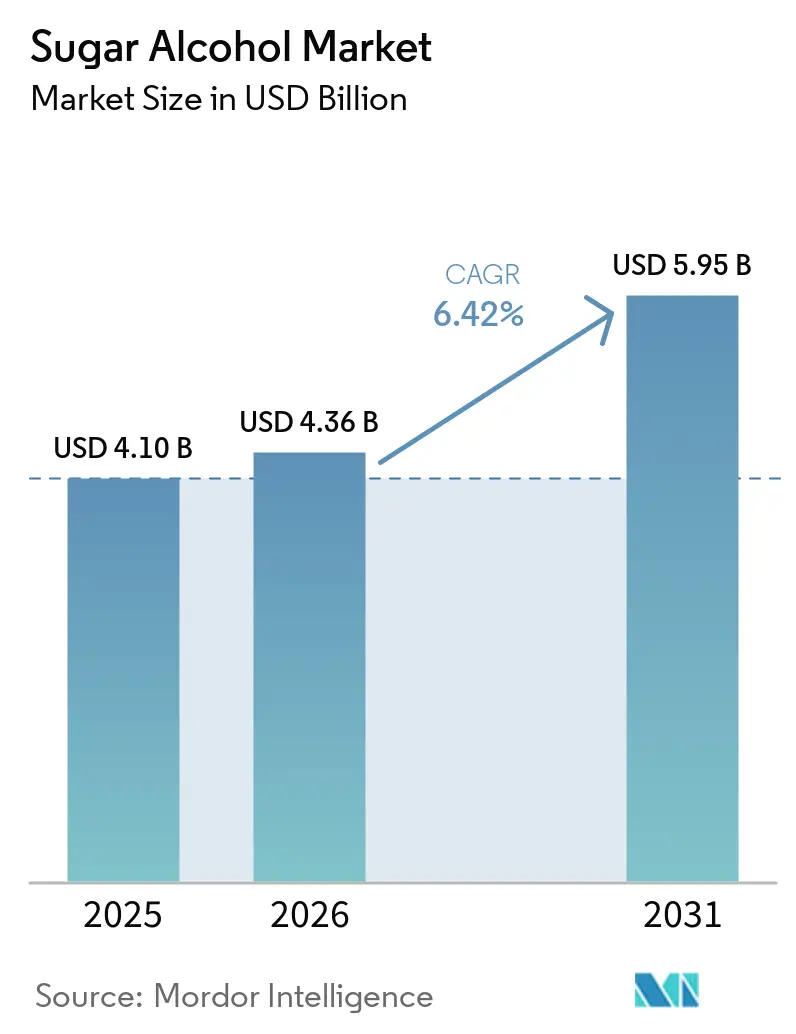

La taille du marché des alcools de sucre était évaluée à 4,10 milliards USD en 2025 et devrait croître de 4,36 milliards USD en 2026 pour atteindre 5,95 milliards USD d'ici 2031, à un CAGR de 6,42 % durant la période de prévision 2026-2031. Cette croissance est portée par l'utilisation croissante des polyols dans les secteurs alimentaire, pharmaceutique et des soins personnels en tant qu'agents de charge hypocaloriques, édulcorants non cariogènes, humectants et excipients. Leur multifonctionnalité confère aux alcools de sucre un avantage sur les édulcorants à haute intensité, d'autant plus que la réduction du sucre demeure une priorité pour les organismes de santé publique, les régulateurs et les grands distributeurs. Les mesures commerciales en Europe et aux États-Unis influencent également les stratégies d'approvisionnement, stimulant la demande de fournitures traçables et issues de la fermentation tout en réduisant la dépendance à des sources d'origine unique. Le marché est divisé entre des grades premium à marges élevées et des grades de commodité sensibles aux prix, créant une pression concurrentielle sur l'érythritol et le sorbitol standard tout en soutenant une tarification plus solide dans les applications pharmaceutiques et spécialisées. Les principales opportunités résident dans les aliments sans sucre, les soins bucco-dentaires, les nutraceutiques et les ingrédients de qualité excipient, où les bénéfices pour la santé, la fonctionnalité de formulation et la fiabilité de l'approvisionnement convergent.

Principaux enseignements du rapport

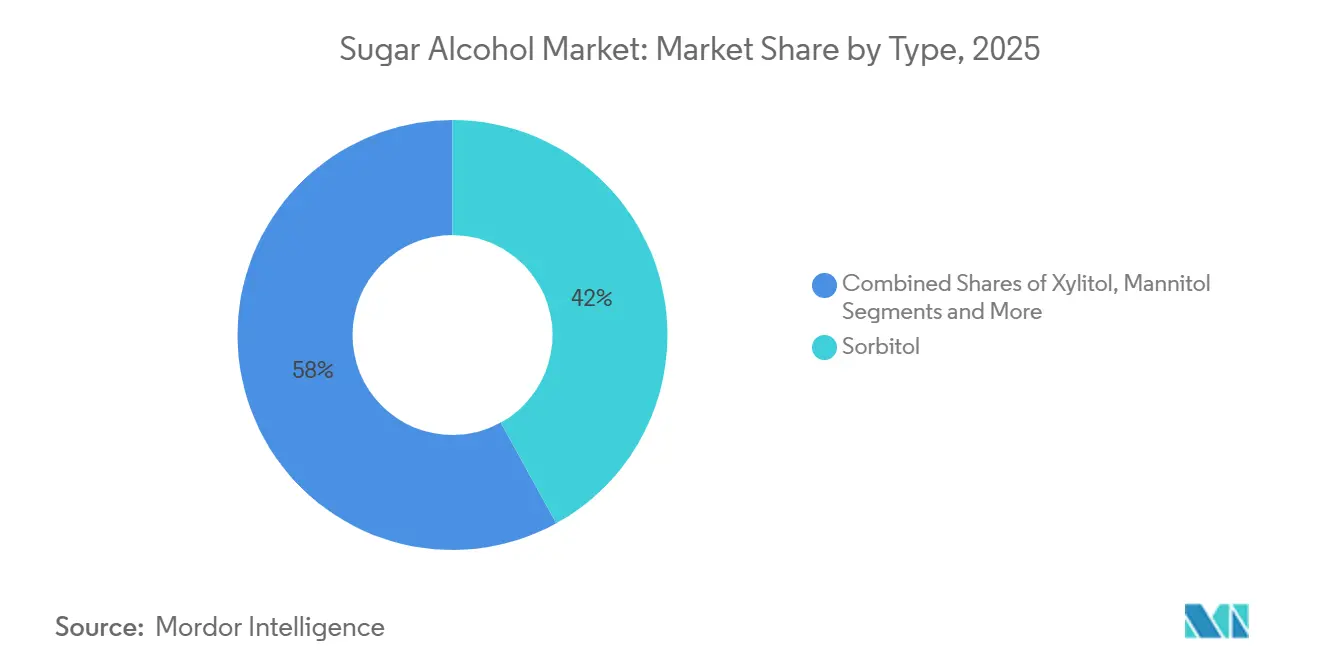

- Par type, le sorbitol détenait 41,98 % du marché des alcools de sucre en 2025, tandis que l'érythritol devrait se développer à un CAGR de 6,86 % jusqu'en 2031.

- Par forme, la poudre représentait 72,76 % du marché des alcools de sucre en 2025, tandis que le liquide devrait enregistrer la croissance la plus élevée à un CAGR de 7,01 % jusqu'en 2031.

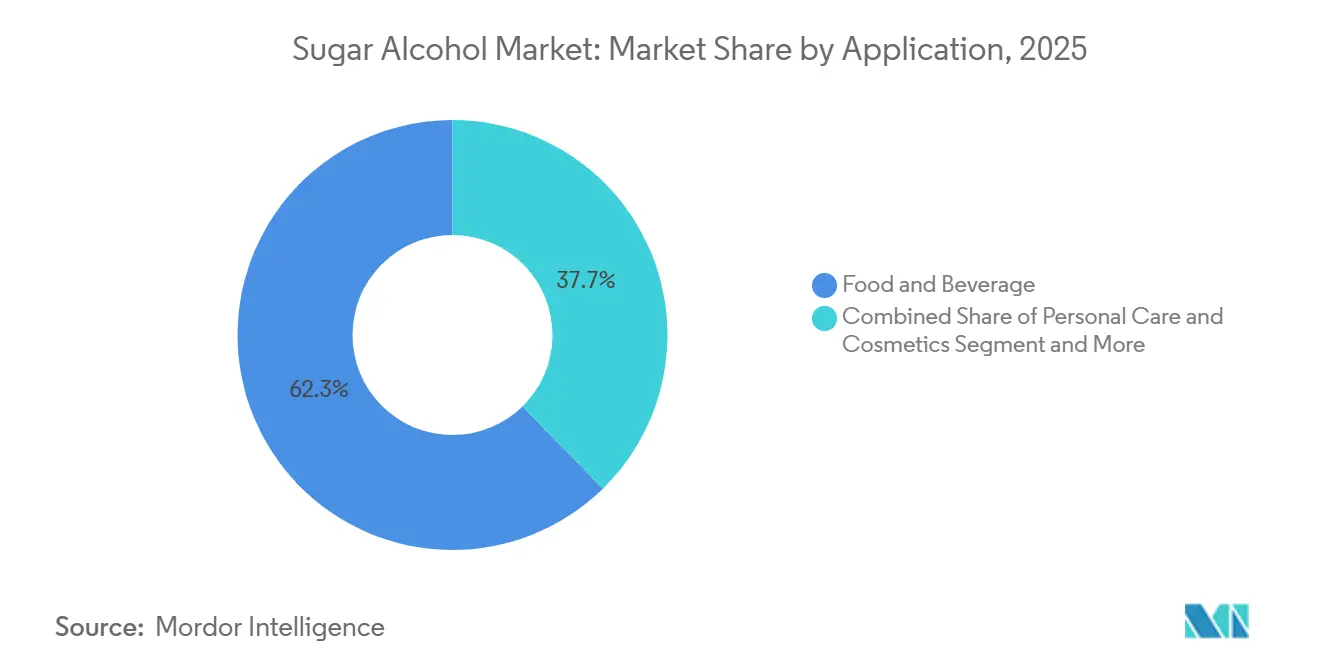

- Par application, l'alimentation et les boissons ont capté 62,33 % du marché des alcools de sucre en 2025, tandis que les soins personnels et la cosmétique devraient progresser à un CAGR de 7,91 % jusqu'en 2031.

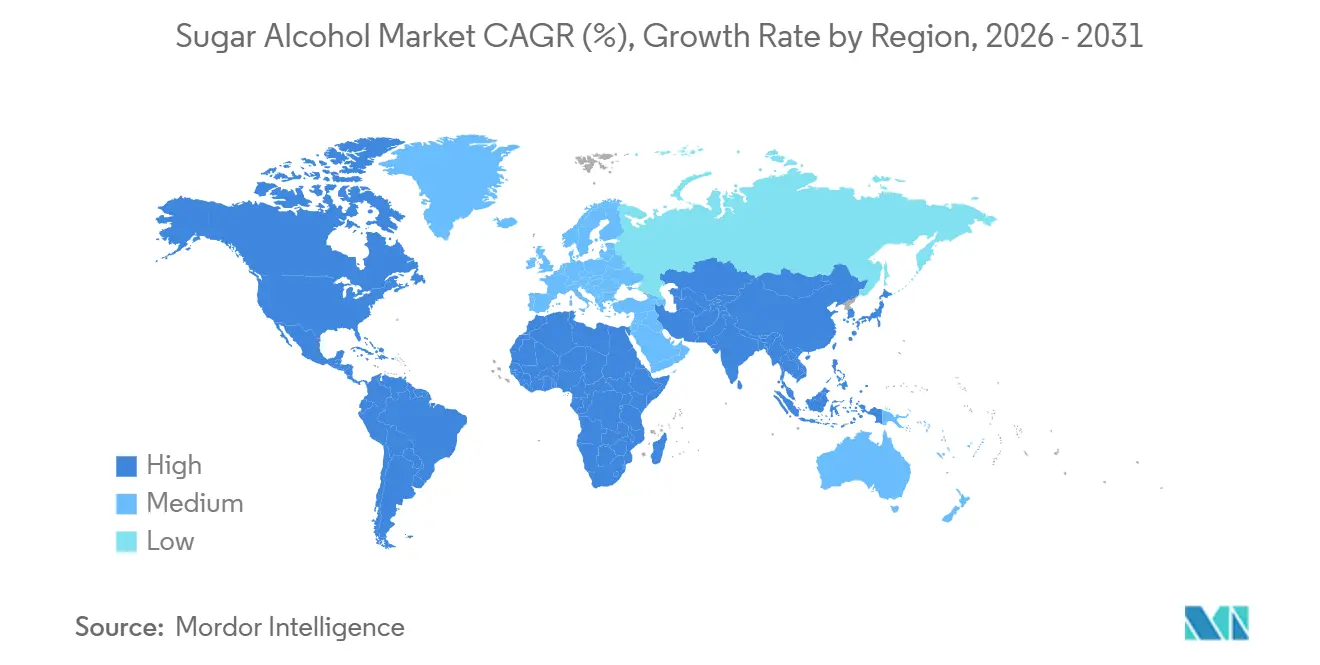

- Par géographie, l'Europe représentait 44,87 % du marché des alcools de sucre en 2025, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide à un CAGR de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des alcools de sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers des produits hypocaloriques et sans sucre | +1.8% | Mondial ; attraction la plus forte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prévalence croissante du diabète et de l'obésité stimulant la demande d'édulcorants alternatifs | +1.5% | Mondial ; accélération en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs pour des ingrédients à étiquette propre et d'origine naturelle | +0.9% | Amérique du Nord et Europe ; adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte demande pour les aliments et boissons fonctionnels | +0.7% | Mondial ; intensité la plus élevée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La douceur non insulino-dépendante gagne du terrain auprès des consommateurs | +0.5% | Mondial ; concentré dans les applications de nutrition diabétique | Long terme (≥ 4 ans) |

| Expansion des applications pharmaceutiques | +0.4% | Mondial ; Amérique du Nord et Europe en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs vers des produits hypocaloriques et sans sucre

La reformulation des produits alimentaires et des boissons emballés s'accélère, stimulant la croissance du marché des alcools de sucre. Les polyols, un type d'alcool de sucre, jouent un rôle clé en apportant du volume, de la texture et de la stabilité au traitement, des caractéristiques que les édulcorants à haute intensité seuls ne peuvent offrir. En Allemagne, des données officielles montrent que 94,5 % des boissons gazeuses sans sucre et à teneur réduite en sucre utilisent une combinaison de plusieurs édulcorants plutôt que de s'appuyer sur un seul ingrédient. Cela souligne l'importance des polyols dans les systèmes d'édulcorants mélangés[1]Source : Bundesinstitut für Risikobewertung, « Édulcorants dans les aliments, questions et réponses sélectionnées », bfr.bund.de. En conséquence, le marché des alcools de sucre se développe, soutenu par de nouveaux lancements de références, même si les niveaux de douceur par portion sont limités par les seuils de tolérance et les exigences d'étiquetage. Par ailleurs, les polyols deviennent de plus en plus pertinents dans les catégories alimentaires grand public, car les grandes marques cherchent à maintenir le toucher en bouche et la structure des produits traditionnels à base de sucre. Cette tendance stimule la demande non seulement dans la catégorie sans sucre, mais aussi dans les produits reformulés à travers les biscuits, la confiserie, les boissons et les produits nutritionnels. Les fournisseurs capables de garantir une fonctionnalité constante à travers diverses textures de produits et conditions de traitement sont particulièrement bien positionnés pour bénéficier de cette demande croissante sur le marché des alcools de sucre.

Prévalence croissante du diabète et de l'obésité stimulant la demande d'édulcorants alternatifs

Une demande plus large d'outils de réduction du sucre, visant le contrôle calorique et la gestion glycémique, soutient le marché des alcools de sucre. Les polyols répondent à cette demande, permettant aux fabricants de réduire le sucre sans compromettre le volume, l'équilibre de la douceur, la rétention d'humidité ou le comportement au traitement dans les produits finaux. Cette polyvalence est cruciale pour les producteurs alimentaires, de soins bucco-dentaires et pharmaceutiques, qui recherchent des substituts pratiques plutôt que de simples édulcorants à fonction unique. Par conséquent, le marché des alcools de sucre est soutenu non seulement par les pressions de santé publique, mais aussi par les fabricants de marques distributeurs et de marques nationales. Ces fabricants élargissent leurs portefeuilles pour inclure des options sans sucre et à teneur réduite en sucre dans diverses catégories de consommation quotidienne. Étant donné que ces préoccupations de santé trouvent un écho dans les circuits premium et grand public, la demande d'alcools de sucre devrait rester robuste. Cet attrait généralisé élargit la base de clientèle pour les produits contenant des polyols. En conséquence, le marché des alcools de sucre est plus étroitement aligné sur des évolutions alimentaires durables que sur des tendances de consommation éphémères.

Demande des consommateurs pour des ingrédients à étiquette propre et d'origine naturelle

À mesure que les préférences pour les étiquettes propres gagnent du terrain, le marché des alcools de sucre connaît un glissement prononcé vers les polyols issus de la fermentation, plébiscités pour leur approvisionnement naturel et leur production traçable. Cette tendance a conduit à une division commerciale : l'érythritol issu de la fermentation est désormais privilégié par rapport à ses homologues issus de l'hydrogénation, bien que les deux offrent des performances techniques similaires. Cette tendance a été renforcée par les droits antidumping imposés en janvier 2025 sur l'érythritol d'origine chinoise en Europe, incitant les acheteurs à diversifier leurs sources d'approvisionnement et à renforcer la documentation sur l'origine. Sur le marché actuel des alcools de sucre, la transparence de l'approvisionnement n'est pas seulement un atout pour les achats ; c'est également un avantage marketing. Cela est particulièrement évident dans des secteurs comme la confiserie, les alternatives laitières, les compléments alimentaires et les boissons premium. Les fournisseurs habiles à documenter les voies de fermentation, à utiliser des intrants non-OGM et à maintenir des arrangements d'approvisionnement régionaux stables en récoltent les bénéfices. Leur capacité à mettre en avant ces attributs renforce non seulement leur position sur le marché, mais s'aligne également sur les goûts exigeants des acheteurs d'étiquettes propres, qui privilégient la qualité de l'approvisionnement aux côtés de la réduction calorique et de la saveur dans leurs choix d'alcools de sucre.

Demande croissante pour le marché des aliments et boissons fonctionnels

Les polyols, autrefois principalement valorisés pour réduire la douceur, gagnent désormais en importance dans les formulations d'aliments et de boissons fonctionnels. Le xylitol, bien connu pour ses bienfaits sur la santé bucco-dentaire, offre une opportunité claire aux formulateurs de développer des produits combinant excellent goût, avantages pour la santé dentaire et teneur réduite en sucre. Une étude évaluée par des pairs publiée en 2025 a mis en évidence que l'érythritol et le xylitol, en tant que polyols actifs sur les membranes, peuvent réduire les espèces réactives de l'oxygène dans les cellules de mammifères. Cette découverte ouvre de nouvelles possibilités pour leur utilisation dans la nutrition fonctionnelle. Si de futures études humaines confirment ces effets dans des produits de nutrition commerciale, le marché des alcools de sucre pourrait connaître une croissance significative. De telles preuves donneraient aux fournisseurs un avantage solide et fondé sur la science, au-delà de la simple réduction calorique. Dès à présent, les fabricants testent activement des formulations utilisant des polyols pour améliorer le goût, la texture et les bénéfices pour la santé dans un seul produit. Cette approche maintient le marché des alcools de sucre aligné sur des domaines où la fidélité des consommateurs et le pouvoir de fixation des prix sont plus forts que dans les applications traditionnelles d'édulcorants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations d'étiquetage de plus en plus strictes | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Difficultés d'approvisionnement en matières premières | -0.4% | Chaînes d'approvisionnement en matières premières en Asie-Pacifique et réseaux mondiaux d'approvisionnement | Court terme (≤ 2 ans) à moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées à la production synthétique | -0.3% | Mondial, contrôle le plus strict en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adultération des produits et qualité incohérente | -0.2% | Chaînes d'approvisionnement d'origine Asie-Pacifique et marchés d'importation mondiaux | Court terme (≤ 2 ans) à moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations d'étiquetage deviennent plus strictes

La conformité réglementaire joue un rôle important dans la structuration du marché des alcools de sucre, exigeant un étiquetage clair des compositions d'édulcorants et des avertissements aux consommateurs. En Europe, les produits contenant plus de 10 % d'alcools de sucre doivent inclure un avertissement indiquant qu'une consommation excessive peut avoir des effets laxatifs. Cette réglementation a un impact direct sur les décisions relatives à la taille des portions pour les produits de confiserie et de snacking. Bien que ces règles ne réduisent pas la demande, elles limitent la quantité de polyols que les fabricants peuvent inclure dans les produits individuels. En 2025, aux États-Unis, la FDA exige que les alcools de sucre soient mentionnés sur les étiquettes nutritionnelles et inclus dans les glucides totaux. Cette réglementation accroît le contrôle sur les allégations zéro sucre et les messages de santé associés[2]Source : Food and Drug Administration, « Manuel du programme de conformité de la Food and Drug Administration, programme 7321.005, exigences générales d'étiquetage des aliments », fda.gov. De plus, le marché fait face à une incertitude à moyen terme alors que les anciens cadres d'additifs sont réévalués. Même lorsque le statut d'utilisation autorisée reste inchangé, ces révisions peuvent modifier les exigences de conformité. Par conséquent, le maintien d'une préparation réglementaire est un avantage concurrentiel clé pour les fournisseurs et les propriétaires de marques opérant dans plusieurs régions sur le marché des alcools de sucre.

L'approvisionnement en matières premières pose des défis

Sur le marché des alcools de sucre, la volatilité des matières premières constitue un défi persistant. L'économie de production est étroitement liée aux intrants agricoles tels que l'amidon et le glucose. Lorsque les coûts de ces matières premières fluctuent fortement, les producteurs de grades de commodité ressentent la pression sur leurs marges. Simultanément, les acheteurs font face à des incertitudes concernant la tarification contractuelle et la régularité des livraisons. Les barrières commerciales ajoutent à cette complexité. Les équipes d'approvisionnement se retrouvent désormais à jongler avec de multiples facteurs : prix, origine, conformité et fiabilité de l'approvisionnement. En réponse, de nombreux acteurs du marché des alcools de sucre se tournent vers le double approvisionnement. Bien que cette stratégie puisse augmenter les coûts d'achat pour les fabricants alimentaires et pharmaceutiques, elle est considérée comme un compromis nécessaire. Par ailleurs, les acheteurs accordent de plus en plus la priorité aux audits des fournisseurs, à la constance de la pureté et à la qualité de la documentation. Cette tendance profite aux producteurs établis, rendant plus difficile l'entrée des nouveaux venus. Par conséquent, sur le marché des alcools de sucre, il ne s'agit pas seulement de disponibilité ; l'accent est également mis sur la garantie que l'approvisionnement est à la fois utilisable et conforme, et pas seulement abondant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du sorbitol face au défi de l'érythritol

En 2025, le sorbitol représentait 41,98 % du marché, maintenant sa position de principal type d'alcool de sucre. L'érythritol, quant à lui, devrait croître à un CAGR solide de 6,86 % jusqu'en 2031. Le sorbitol reste un acteur clé dans le secteur des alcools de sucre en raison de son utilisation étendue dans les produits alimentaires, pharmaceutiques et de soins personnels. Son échelle de fabrication établie et son acceptation réglementaire en font un choix fiable pour les acheteurs qui privilégient l'efficacité des coûts, la stabilité des procédés et la polyvalence dans de multiples applications. L'érythritol gagne du terrain en raison de sa teneur zéro calorie et de sa production par fermentation, qui s'alignent bien avec la demande croissante de boissons premium, d'aliments axés sur la santé et de confiseries sans sucre. Cette tendance met en évidence une division claire sur le marché des alcools de sucre, avec des produits traditionnels à usage en vrac comme le sorbitol en concurrence avec des options de croissance premium plus récentes comme l'érythritol.

Le sorbitol continue de dominer les applications à fort volume, tandis que l'érythritol devient plus présent dans les catégories où la teneur zéro calorie et les ingrédients à étiquette propre influencent les choix des consommateurs. Le xylitol reste significatif en raison de ses propriétés anticaries, qui soutiennent son utilisation dans les produits de soins bucco-dentaires, les chewing-gums et les formulations dentaires. Le mannitol conserve sa valeur dans le secteur pharmaceutique, où sa structure cristalline le rend adapté à des rôles d'excipient spécialisés. Le maltitol conserve son importance dans les applications de confiserie car sa douceur ressemble étroitement à celle du saccharose, garantissant un goût constant lors des reformulations de produits. D'autres polyols, tels que l'isomalt et le lactitol, contribuent au marché des alcools de sucre en offrant des avantages tels qu'une texture améliorée, une stabilité et des performances de traitement, même si leur part de marché globale est plus faible.

Par forme : les applications liquides stimulent la demande industrielle

En 2025, la poudre dominait le marché, représentant une part substantielle de 72,76 %. Cette domination souligne le lien profondément ancré du marché des alcools de sucre avec la fabrication par procédé à sec, couvrant des applications allant des comprimés et mélanges de boulangerie aux bases de chewing-gum et aux produits nutritionnels en poudre. Les formes en poudre sont le choix privilégié des fabricants qui accordent la priorité à l'efficacité du transport, au contrôle du dosage, à la stabilité du stockage et au mélange à sec, tous essentiels à l'économie de production. Dans le domaine de la mise en comprimés pharmaceutiques, les polyols en poudre jouent un rôle crucial, assurant la compression et la cohérence de la formulation, consolidant ainsi leur position dans la fabrication de formes solides orales. De plus, dans les secteurs de la boulangerie et des compléments alimentaires, les poudres s'intègrent parfaitement dans les lignes de production existantes, un facteur qui renforce les achats répétés sur le marché des alcools de sucre. Cette tendance explique pourquoi, malgré la croissance rapide projetée des formes liquides, les poudres continuent de détenir la plus grande part sur le marché des alcools de sucre.

Les formes liquides sont sur une trajectoire d'expansion à un CAGR robuste de 7,01 % jusqu'en 2031, les positionnant comme le segment à la croissance la plus rapide sur le marché des alcools de sucre. Plus précisément, le sirop de sorbitol liquide et le maltitol liquide se taillent des rôles importants dans les secteurs laitier, de la confiserie, des sauces et des soins bucco-dentaires. Leur capacité à accélérer la dissolution et à s'intégrer parfaitement dans les systèmes de traitement continu est un avantage clé. De plus, leurs propriétés humectantes brillent dans les environnements à forte humidité, où le maintien de la texture et la prolongation de la durée de conservation sont primordiaux. Dans les produits pharmaceutiques, la pertinence du sirop de sorbitol est soulignée par sa capacité à équilibrer la viscosité, le contrôle de la douceur et la compatibilité des excipients. Ainsi, bien que le marché des alcools de sucre soit ancré dans la forme poudre, le segment liquide est prêt à conquérir une part plus importante, notamment dans les scénarios de traitement où l'efficacité opérationnelle est aussi cruciale que le coût des ingrédients.

Par application : l'alimentation et les boissons dominent ; les soins personnels s'accélèrent

En 2025, le secteur de l'alimentation et des boissons a dominé le marché des alcools de sucre, détenant 62,33 % de la part totale. Cette domination souligne le rôle significatif des polyols dans la production d'une large gamme de produits, notamment la confiserie, les produits de boulangerie, les boissons, les produits laitiers et les snacks sans sucre, répondant aux besoins des marques grand public et premium. La confiserie reste le principal moteur de la demande, car le sorbitol et le maltitol sont essentiels pour maintenir la douceur, l'humidité et la texture dans des produits comme les bonbons durs, les chewing-gums et les chocolats. De plus, la popularité croissante des boissons gazeuses sans sucre et des boissons énergétiques a accru l'utilisation de l'érythritol dans les reformulations de boissons, grâce à sa stabilité en milieu acide et à ses avantages zéro calorie. Bien que l'alimentation et les boissons continuent de former l'épine dorsale du marché des alcools de sucre, d'autres secteurs connaissent des taux de croissance plus rapides.

Le segment des soins personnels et de la cosmétique devrait croître à un CAGR de 7,91 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des alcools de sucre. Le sorbitol joue un rôle clé dans ce segment, assurant la rétention d'humidité et améliorant la texture des savons, des produits de soins de la peau et des articles d'hygiène bucco-dentaire. Le xylitol gagne également du terrain dans les produits premium de soins bucco-dentaires et de soins de la peau, car ses propriétés antimicrobiennes et ses avantages en termes de fraîcheur s'alignent bien avec les allégations sans sucre. Dans le secteur pharmaceutique, une croissance régulière est portée par l'utilisation du mannitol dans des formes posologiques spécialisées et l'application du sorbitol et du xylitol dans les excipients et les formulations liquides orales. Cette base d'applications diversifiée garantit que, si l'alimentation et les boissons fournissent l'échelle du marché, les produits de soins personnels et axés sur la santé stimulent une croissance de valeur plus rapide.

Analyse géographique

En 2025, l'Europe détenait une part dominante de 44,87 % du marché mondial des alcools de sucre, soulignant son rôle central et sa solide base de demande. La production alimentaire mature de l'Europe, sa fabrication pharmaceutique robuste et son secteur des soins personnels établi soutiennent collectivement une utilisation régulière des polyols dans diverses industries. De plus, la sensibilisation croissante des consommateurs européens à la réduction du sucre et aux tendances d'étiquetage propre dans les aliments emballés amplifie le marché des alcools de sucre de la région. Notamment, l'imposition de droits antidumping définitifs sur l'érythritol d'origine chinoise en janvier 2025 a modifié la dynamique d'approvisionnement en Europe, orientant les acheteurs vers des sources d'approvisionnement alternatives bien documentées.

L'Amérique du Nord devrait dépasser les autres régions avec un taux de croissance CAGR robuste de 7,45 % jusqu'en 2031 sur le marché des alcools de sucre. Cette progression est alimentée par des efforts de reformulation vigoureux dans l'alimentation et les boissons, un environnement favorable aux principaux polyols, et une préférence croissante pour les produits emballés soucieux de la santé. De plus, les mesures commerciales contre l'érythritol chinois stimulent une tendance vers le double approvisionnement et une dépendance accrue aux approvisionnements certifiés non chinois, remodelant les stratégies de tarification et d'approvisionnement. Cette évolution souligne l'importance de l'Amérique du Nord, non seulement dans la croissance de la consommation, mais aussi dans la redéfinition des relations avec les fournisseurs au sein du paysage des alcools de sucre.

L'Asie-Pacifique est un acteur central dans l'arène des alcools de sucre, équilibrant de vastes capacités de production avec une forte croissance de la consommation locale. Bien que la Chine reste la clé de voûte de l'approvisionnement mondial, la région Asie-Pacifique dans son ensemble gagne du terrain alors que les acheteurs recherchent des sources diversifiées et des voies de fermentation alternatives. Le marché régional est soutenu par un accent accru sur la réduction du sucre, le lancement d'aliments fonctionnels et des innovations de produits axées sur la santé, notamment chez les consommateurs urbains. En Amérique du Sud, bien que le marché des alcools de sucre soit relativement modeste, il connaît une croissance, stimulée par une augmentation de la disponibilité des aliments et boissons emballés à teneur réduite en sucre. Pendant ce temps, le Moyen-Orient et l'Afrique, encore à des stades naissants, voient un marché des alcools de sucre en plein essor, porté par les réponses des fabricants locaux aux demandes de réduction du sucre et aux tendances des importations alimentaires premium.

Paysage concurrentiel

Le marché des alcools de sucre est concentré au niveau supérieur mais fragmenté dans l'approvisionnement en commodités. Les grands producteurs verticalement intégrés dominent les segments premium tels que les produits pharmaceutiques, les nutraceutiques et les soins personnels en s'appuyant sur le traitement de l'amidon, la fermentation, le soutien aux applications et la distribution mondiale. En revanche, les catégories standard de sorbitol et d'érythritol font face à une concurrence intense sur les prix de la part d'une large base de fabricants asiatiques, rendant les bénéfices plus sûrs dans les grades certifiés et spécifiques aux applications que dans l'approvisionnement en vrac.

L'acquisition par Roquette de l'activité Pharma Solutions d'IFF pour 2,85 milliards USD a renforcé sa position dans les segments axés sur les excipients et élargi sa plateforme pharmaceutique, bénéficiant au mannitol et aux polyols associés. Cette démarche reflète une tendance plus large du secteur consistant à passer d'une exposition aux commodités vers des applications de santé à haute valeur ajoutée. En 2024, Roquette a également noué un partenariat avec Bonumose pour développer et mettre à l'échelle le tagatose, soulignant les efforts de diversification des portefeuilles de gestion du sucre au-delà des polyols. Cette diversification est essentielle car les clients recherchent de plus en plus des fournisseurs capables de répondre à de multiples besoins de reformulation dans le cadre d'un seul partenariat.

Le succès sur le marché des alcools de sucre dépend de la pureté, de la préparation réglementaire, de la traçabilité et du soutien aux reformulations complexes. Les fournisseurs dotés d'une solide expertise en fermentation et d'un approvisionnement transparent sont bien positionnés pour répondre à la demande croissante d'aliments premium et de compléments alimentaires, portée par la dynamique commerciale et les tendances d'étiquetage propre. Les fournisseurs pharmaceutiques gagnent un avantage grâce à de longs cycles de qualification et aux exigences de conformité, favorisant des relations clients à long terme. Dans les soins personnels, la concurrence se concentre sur les humectants multifonctionnels et les ingrédients de soins bucco-dentaires, où le soutien à la formulation est aussi important que le prix. Bien que l'échelle et la technologie stimulent le succès dans les segments premium, le marché reste ouvert et sensible aux prix dans les grades de commodité, garantissant une base de fournisseurs diversifiée.

Leaders du secteur des alcools de sucre

Roquette Frères

Cargill Inc.

Archer Daniels Midland

Ingredion Incorporated

Tereos S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Roquette a finalisé l'acquisition d'IFF Pharma Solutions, représentant une avancée décisive dans son objectif d'établir un leadership sur le marché pharmaceutique mondial.

- Septembre 2024 : Tonix Pharmaceuticals a présenté des données sur la formulation TNX-102 SL utilisant le mannitol comme agent formant des eutectiques pour l'administration sublinguale de médicaments lors de la Conférence mondiale sur la pharmacie et les nouveaux systèmes d'administration de médicaments.

- Janvier 2024 : Sanstar Limited, basée à Ahmedabad, a annoncé des plans pour investir 181 crores de roupies provenant de ses produits d'introduction en bourse afin d'étendre son installation de fabrication de produits spéciaux à base de maïs à Dhule, dans le Maharashtra. Cette expansion ajoutera une capacité de 1 000 tonnes par jour, dont la mise en service est prévue pour juillet 2025, renforçant sa position sur le marché des alcools de sucre.

Portée du rapport mondial sur le marché des alcools de sucre

| Sorbitol |

| Xylitol |

| Mannitol |

| Maltitol |

| Érythritol |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons | Boulangerie |

| Confiserie | |

| Boissons | |

| Produits laitiers | |

| Autres | |

| Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Sorbitol | |

| Xylitol | ||

| Mannitol | ||

| Maltitol | ||

| Érythritol | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie |

| Confiserie | ||

| Boissons | ||

| Produits laitiers | ||

| Autres | ||

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de la demande d'alcools de sucre jusqu'en 2031 ?

La croissance est soutenue par la reformulation pour la réduction du sucre, la demande d'étiquetage propre et l'utilisation plus large des polyols dans l'alimentation, les produits pharmaceutiques et les soins personnels. Le marché devrait passer de 4,36 milliards USD en 2026 à 5,95 milliards USD d'ici 2031 à un CAGR de 6,42 %.

Quel type de produit domine actuellement la demande d'alcools de sucre ?

Le sorbitol domine le mix de types avec une part de 41,98 % en 2025, car il est largement utilisé dans les formulations alimentaires, de soins bucco-dentaires et pharmaceutiques.

Quel type devrait connaître la croissance la plus rapide dans les années à venir ?

L'érythritol devrait se développer le plus rapidement à un CAGR de 6,86 % jusqu'en 2031, aidé par son profil zéro calorie et son adéquation avec la reformulation premium sans sucre.

Quelle région connaît la croissance la plus rapide pour les alcools de sucre ?

L'Amérique du Nord devrait connaître la croissance la plus rapide à un CAGR de 7,45 % jusqu'en 2031, soutenue par l'activité de reformulation et les changements d'approvisionnement liés aux mesures commerciales sur l'érythritol.

Dernière mise à jour de la page le: