Taille et part du marché du sirop de coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 448.27 Millions de dollars américains |

| Taille du Marché (2031) | 551.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirop de coco par Mordor Intelligence

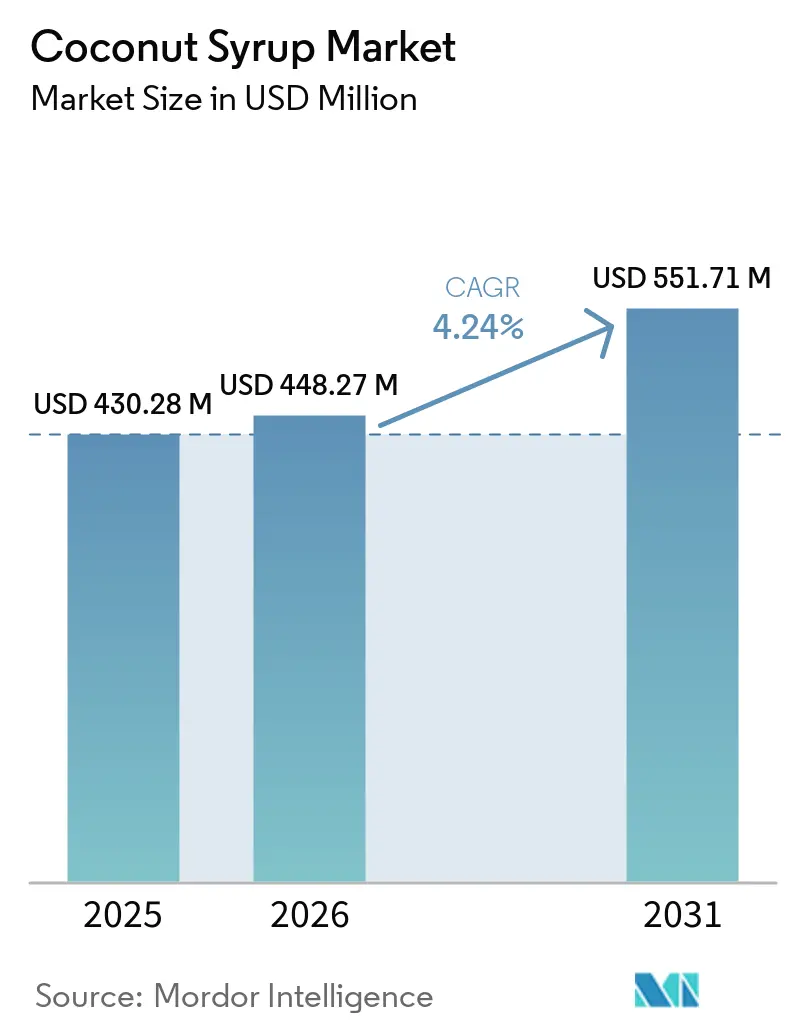

La taille du marché du sirop de coco était évaluée à 430,28 millions USD en 2025 et devrait croître de 448,27 millions USD en 2026 pour atteindre 551,71 millions USD d'ici 2031, à un CAGR de 4,24 % durant la période de prévision (2026-2031). Le marché du sirop de coco est en expansion à mesure que les consommateurs s'éloignent des édulcorants raffinés et recherchent des options d'origine végétale correspondant aux préférences en matière d'étiquetage propre, de faible teneur en sucre et de santé digestive, notamment lorsqu'un produit peut soutenir plusieurs allégations de bien-être dans la même formulation. Le sirop de coco présente un profil glycémique plus faible que le sucre raffiné et contient également de l'inuline, offrant aux entreprises agroalimentaires et de boissons un moyen pratique de combiner douceur, listes d'ingrédients simplifiées et positionnement prébiotique dans un seul système d'ingrédients. Le marché du sirop de coco bénéficie également d'une solide base d'approvisionnement en Asie-Pacifique, tandis que la demande s'élargit dans les régions fortement importatrices où la réduction du sucre, la transparence et les certifications premium façonnent les comportements d'achat dans les circuits de vente au détail et de fabrication alimentaire. L'activité concurrentielle reste répartie entre les maisons d'arômes, les spécialistes du biologique et les marques de sirops de niche, maintenant le marché du sirop de coco modérément fragmenté plutôt que concentré chez quelques producteurs dominants. La croissance se heurte encore à des limites pratiques car la sève brute est très périssable et les contrôles d'authenticité restent coûteux, de sorte que le contrôle opérationnel et la traçabilité continuent d'avoir autant d'importance que le positionnement de marque sur le marché du sirop de coco.

Principaux enseignements du rapport

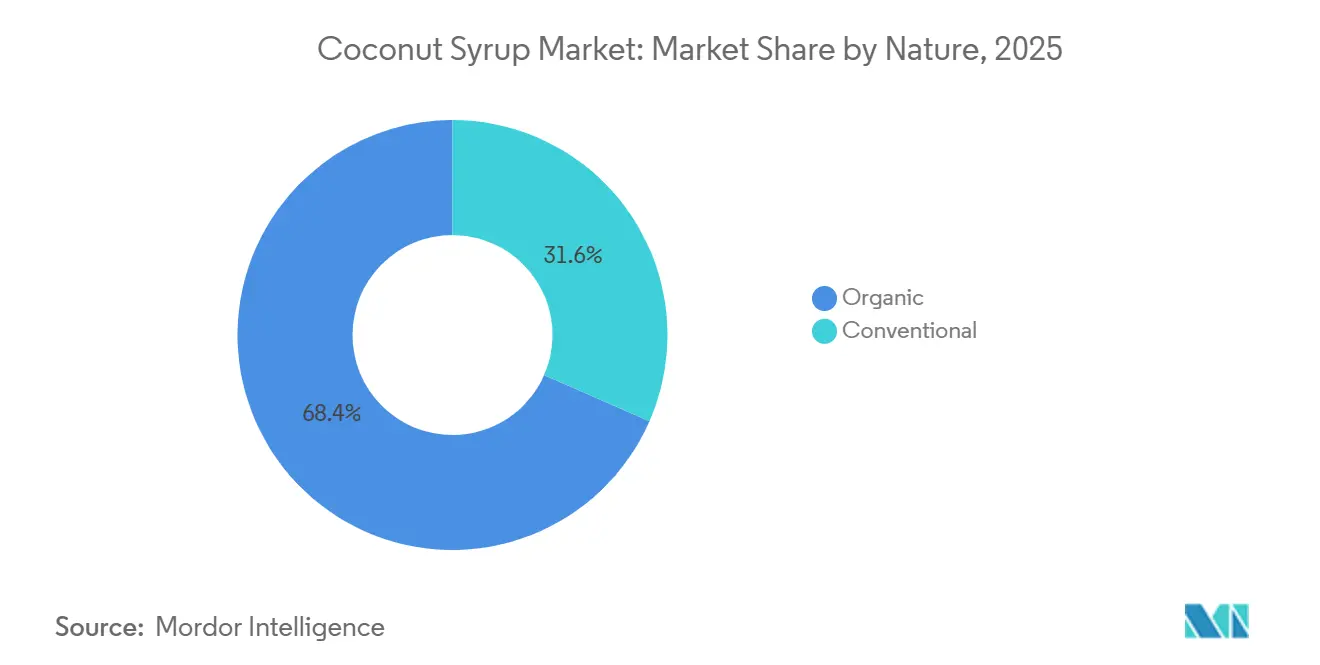

- Par nature, le conventionnel détenait 68,43 % de la part de marché du sirop de coco en 2025, tandis que le biologique devrait progresser à 6,21 % jusqu'en 2031.

- Par utilisateur final, la fabrication alimentaire et de boissons représentait 43,58 % de la taille du marché du sirop de coco en 2025, tandis que le nutraceutique et la nutrition sportive devraient progresser à 6,86 % jusqu'en 2031.

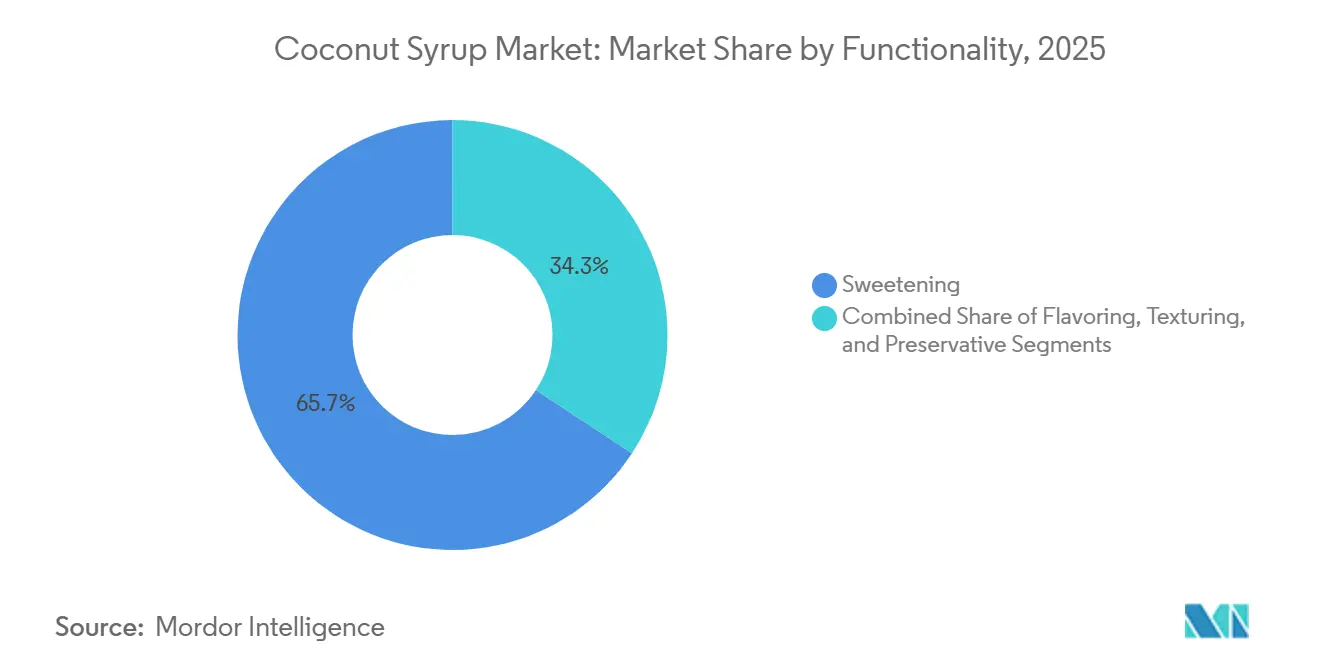

- Par fonctionnalité, l'édulcoration représentait 65,74 % de la demande totale en 2025, tandis que l'aromatisation devrait croître à 5,74 % jusqu'en 2031.

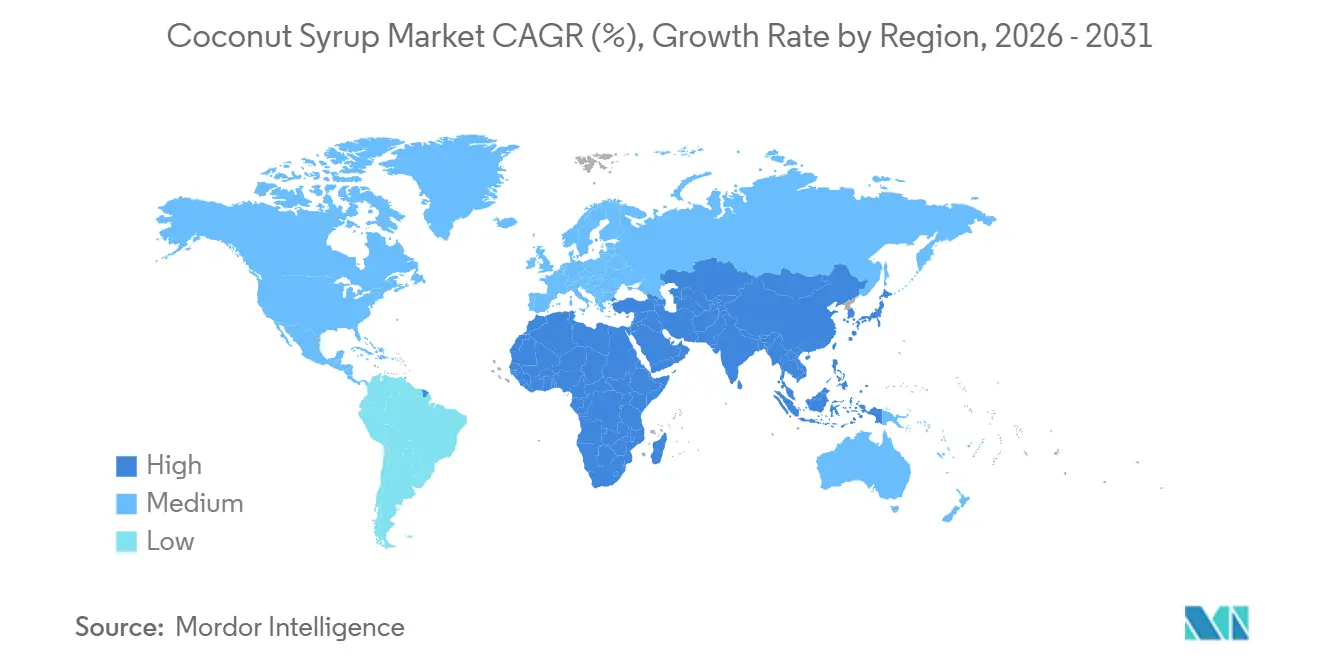

- Par géographie, l'Asie-Pacifique détenait 46,87 % de la part de marché mondiale du sirop de coco en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à 5,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sirop de coco

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants naturels à faible indice glycémique | +1.2% | Mondial, avec la plus forte attraction en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des variantes d'édulcorants à base de coco adaptées aux régimes cétogènes et pauvres en glucides | +0.8% | Amérique du Nord et Europe, avec des retombées sur les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante des baristas pour le sirop de coco dans les boissons aromatisées sans produits laitiers | +0.7% | Amérique du Nord, Europe, Asie-Pacifique incluant la Corée du Sud, l'Australie et Singapour | Court terme (≤ 2 ans) |

| Innovation produit dans les sirops de coco infusés | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration croissante du sirop de coco dans les boissons prêtes à consommer | +0.9% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption dans la nutrition sportive en tant qu'ingrédient naturel de stimulation énergétique | +0.5% | Amérique du Nord et Europe, gains précoces en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants naturels à faible indice glycémique

Le discours sur la santé métabolique est devenu la plateforme de positionnement commercial la plus exploitable pour le sirop de coco, tant dans les circuits de vente au détail que dans ceux de la fabrication alimentaire. Une étude clinique publiée dans l'Asia-Pacific Journal of Science and Technology a confirmé que le sirop de fleur de coco biologique (OCFS) présente un indice glycémique de 51,2 et, lorsqu'il est enrichi à 3 % d'inuline, descend à 45,4, bien en dessous du seuil d'indice glycémique bas de 55, tout en produisant simultanément une réponse insulinémique sérique significativement plus faible par rapport à un aliment de référence glucosé. L'enquête IFIC Food & Health Survey 2025 renforce l'opportunité commerciale : 63 % des Américains restaient préoccupés par leur consommation de sucre en 2025, et 75 % limitaient ou évitaient les sucres, 41 % recherchant spécifiquement des allégations d'étiquetage « naturel » comme critère d'achat principal[1]Source : Conseil international d'information sur l'alimentation, « Enquête IFIC Food & Health 2025 : le rapport complet », Conseil international d'information sur l'alimentation, ific.org. Ce qui est fréquemment négligé dans l'analyse courante, c'est que la teneur en inuline du sirop de coco, environ 4,7 g pour 100 g, permet aux fabricants de combiner une allégation prébiotique de santé intestinale avec le bénéfice de l'indice glycémique, doublant ainsi efficacement la surface d'allégations fonctionnelles sans modifier la formule de base. Dans un environnement où la santé digestive figurait parmi les quatre principaux objectifs de santé des consommateurs américains en 2025, ce positionnement multi-allégations offre une voie de différenciation significative que les édulcorants à attribut unique ne peuvent pas reproduire.

Préférence croissante des baristas pour le sirop de coco dans les boissons aromatisées sans produits laitiers

Le circuit du café de spécialité restructure la demande de sirop de coco au-delà des cycles de menus saisonniers. Starbucks a ajouté le sirop de coco grillé en tant qu'ingrédient permanent toute l'année à son menu mondial en mars 2026, le lançant dans le Toasted Coconut Cream Cold Brew, le Toasted Coconut Latte et l'Iced Ube Coconut Macchiato en édition limitée, institutionnalisant ainsi la demande de sirop de coco au sein de la plus grande chaîne d'approvisionnement de cafés au monde. Monin a désigné la noix de coco grillée comme sa Saveur de l'Année 2026 en janvier 2026, citant une croissance de 40 % des ventes de bouteilles de coco sur l'ensemble de l'année 2025 et notant que 63 % des consommateurs aiment ou adorent le profil aromatique de la noix de coco ; la société a également identifié un intérêt de 48 % des consommateurs pour les combinaisons de saveurs « salées-sucrées » comme principal moteur d'innovation de format[2]Source : Monin US, « Monin annonce la noix de coco grillée comme saveur de l'année 2026 », Monin US, monin.us. Le sirop de coco occupe une intersection unique — sans allergènes, compatible avec le véganisme et à étiquetage propre — qu'aucun autre sirop aromatisant majeur n'atteint simultanément, lui conférant des avantages structurels à mesure que les alternatives végétales au lait pénètrent les menus des cafés à l'échelle mondiale. Alors que les boissons froides personnalisées et aromatisées continuent de gagner des parts au sein du café de spécialité, le sirop de coco fonctionne à la fois comme édulcorant et comme modificateur d'arôme, permettant aux opérateurs de servir plusieurs groupes de préférences alimentaires avec un seul SKU.

Pénétration croissante du sirop de coco dans les boissons prêtes à consommer

Les fabricants de boissons prêtes à consommer intègrent des bases édulcorantes dérivées de la noix de coco pour satisfaire les exigences de positionnement « énergie propre » et « hydratation fonctionnelle » que les édulcorants synthétiques ne peuvent pas remplir de manière crédible. En mai 2026, Pop & Bottle a pénétré le segment de l'hydratation fonctionnelle avec une gamme de boissons prêtes à consommer Matcha Coconut Water, comprenant les variétés Grenade-Baies et Agrumes, disponibles dans les magasins Sprouts à l'échelle nationale. Chaque SKU fournit 600 à 640 mg d'électrolytes naturels et 25 mg de caféine issue d'ingrédients biologiques, sans sucre ajouté. L'effet de levier stratégique du sirop de coco dans les applications de boissons prêtes à consommer va au-delà de l'édulcoration : sa viscosité permet aux formulateurs de réduire ou d'éliminer les stabilisants et émulsifiants ajoutés, améliorant ainsi les scores globaux d'étiquetage propre — une considération qui a des conséquences matérielles pour l'accès au marché dans les circuits de vente au détail d'aliments naturels de l'UE et d'Amérique du Nord. Les producteurs indonésiens certifiés BPF et FSSC 22000 proposent déjà des sirops de nectar de coco à concentration personnalisée (à 70 % Brix et au-dessus) pour les mandats de marques distributeurs de boissons prêtes à consommer en Amérique du Nord et en Europe, indiquant que la capacité du côté de l'offre devance l'adoption par les marques grand public. Ce positionnement anticipé des fournisseurs d'ingrédients crée une condition structurelle dans laquelle les grandes marques de boissons prêtes à consommer peuvent développer l'édulcoration à base de coco sans risque de délai d'approvisionnement une fois que le point de basculement de la catégorie est atteint.

Innovation produit dans les sirops de coco infusés

Les sirops de coco infusés combinant du nectar de coco avec des additifs aromatiques botaniques tels que la vanille, la cardamome, le piment et les adaptogènes représentent l'une des poches de croissance à plus haute marge au sein du marché global. Coconut Cartel a lancé son produit Coconut Nectar en septembre 2024, le positionnant comme un ingrédient de mixologie premium dérivé de la sève de palmier cocotier biologique au Mexique, offrant une douceur caramélisée, du zinc, du fer et 17 acides aminés, et ciblant les circuits des cocktails premium et de la mixologie à domicile. En novembre 2025, The Groovy Food Company (Royaume-Uni) a introduit le Sirop de Coco Biologique à un prix de vente conseillé de 4,00 GBP (environ 5,00 USD) lors de son premier lancement majeur de produit en quatre ans, mettant l'accent sur un approvisionnement zéro déchet à partir de la sève de palmier cocotier autrement jetée — un cadrage régénératif qui résonne auprès des acheteurs de la distribution européenne soucieux de durabilité. Un avantage technique existe pour les producteurs qui adoptent la méthode de refroidissement du CPCRI (Institut central de recherche sur les cultures de plantation, Inde), qui prévient la fermentation lors de la collecte de la sève, réduit le temps de traitement et préserve les composés phénoliques bioactifs, produisant une base d'infusion de qualité supérieure que la production en récipient ouvert de qualité standard ne peut pas reproduire. Cette différenciation de procédé devient un point de référence dans les discussions d'appels d'offres B2B avec les fabricants d'aliments fonctionnels, notamment en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation de la sève brute affectant l'efficacité de la production | -0.4% | Asie-Pacifique incluant les Philippines, l'Indonésie et l'Inde | Court terme (≤ 2 ans) |

| Absence de systèmes de classification standardisés pour la qualité du sirop de coco | -0.2% | Mondial, le plus aigu sur les marchés d'exportation de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Variabilité saisonnière du rendement en sève due aux conditions climatiques | -0.3% | Asie-Pacifique incluant l'Inde, l'Indonésie et les Philippines, et Amérique du Sud incluant le Brésil | Moyen terme (2-4 ans) |

| Risques d'adultération et coûts des tests d'authenticité | -0.2% | Mondial, avec la charge d'application la plus élevée dans l'UE, au Canada et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation de la sève brute affectant l'efficacité de la production

La sève fraîchement prélevée de l'inflorescence du cocotier commence à fermenter dans les heures suivant la collecte, contraignant les fenêtres de traitement viables et imposant des exigences significatives en matière de chaîne du froid et de logistique aux producteurs en amont. Des recherches menées à l'Institut central de recherche sur les cultures de plantation (CPCRI), en Inde, ont révélé que la sève doit être collectée deux fois par jour dans des contenants sanitaires et traitée rapidement pour prévenir la contamination microbienne ; les méthodes traditionnelles de collecte en récipient ouvert introduisent des fragments d'insectes, du pollen et des taux élevés de levures et de moisissures, ce qui complique la conformité aux normes de qualité à l'exportation. La contrainte de rendement brut amplifie ce problème : environ 1 kg de sirop de coco nécessite la production de quatre arbres par jour dans des conditions normales, rendant un approvisionnement à grande échelle et cohérent intrinsèquement difficile, même avant que la périssabilité post-récolte ne soit prise en compte. Les petits producteurs artisanaux, qui représentent une part significative de l'approvisionnement d'origine Asie-Pacifique, manquent généralement de l'infrastructure de réfrigération nécessaire pour prolonger la fenêtre de traitement viable, limitant effectivement leur capacité à honorer des contrats commerciaux à long terme avec les fabricants alimentaires mondiaux. Tant que les investissements dans l'infrastructure de la chaîne du froid dans les principales régions productrices n'atteignent pas un niveau comparable aux chaînes d'approvisionnement d'édulcorants à base de sève concurrentes (par exemple, le sirop d'érable en Amérique du Nord), cette contrainte structurelle continuera de peser sur les taux d'utilisation des capacités des transformateurs de taille intermédiaire.

Risques d'adultération et coûts des tests d'authenticité

La fraude alimentaire est une contrainte structurellement persistante sur la crédibilité du marché du sirop de coco, alimentée par la prime de prix significative qui incite à l'adultération avec du sucre de canne, de maïs ou de betterave moins cher. Des recherches publiées dans la revue European Food Research and Technology ont révélé que le sucre de coco se négociait entre 15 et 45 EUR par kg contre 0,75 EUR par kg pour le sucre raffiné sur les marchés européens, un différentiel de prix de 20 à 60 fois qui crée une forte motivation financière à l'adultération tout au long de la chaîne d'approvisionnement. Une étude d'authentification évaluée par des pairs utilisant l'analyse des isotopes stables du carbone a révélé que 31 des 109 échantillons de sucre de coco indonésien présentaient des valeurs δ13C supérieures au seuil de 24,8 ‰, indiquant l'ajout de sucre C4 excédentaire (canne ou maïs) au-delà de la tolérance d'ensemencement de 5 % acceptée au niveau international. Le rapport annuel sur la fraude alimentaire 2023-2024 de l'Agence canadienne d'inspection des aliments a révélé que 21 % des produits à base de coco échantillonnés ont échoué aux tests d'authenticité, la Thaïlande et le Viêt Nam figurant parmi les principales sources de produits non conformes[3]Source : Agence canadienne d'inspection des aliments, « Rapport annuel sur la fraude alimentaire 2023 à 2024 », Agence canadienne d'inspection des aliments, inspection.canada.ca. Le coût des tests d'authentification ATR-FTIR, IRMS et ED-XRF — avec des coûts par échantillon dans les laboratoires accrédités ISO 17025 se chiffrant en centaines de dollars — désavantage de manière disproportionnée les petits producteurs certifiés biologiques, créant effectivement une taxe d'assurance qualité qui érode les marges et la compétitivité par rapport aux acteurs à grande échelle disposant de budgets d'assurance qualité dédiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : l'échelle conventionnelle maintient le volume tandis que le biologique gagne en pouvoir de fixation des prix

Le sirop de coco conventionnel détenait 68,43 % du segment par nature en 2025, et cette avance était ancrée dans des schémas d'achat axés sur le volume dans la fabrication alimentaire industrielle et la restauration collective, où les équipes d'approvisionnement se concentrent d'abord sur la cohérence des coûts et la fiabilité de l'approvisionnement. Sur le marché du sirop de coco, les produits conventionnels restent plus faciles à intégrer dans les grandes productions de boulangerie, confiserie, sauces et boissons, car les primes de certification peuvent rapidement augmenter les coûts de formulation dans les applications à grand volume. Cet écart de coût pratique explique pourquoi la demande grand public se concentre encore dans les formats conventionnels, même si l'intérêt des consommateurs pour la traçabilité et la durabilité augmente. Dans le même temps, le biologique devrait croître à 6,21 % jusqu'en 2031, indiquant que ce segment s'élargit plus rapidement que le marché global du sirop de coco, car les circuits d'importation premium exigent de plus en plus une origine vérifiée et une documentation de processus plus stricte. Les acheteurs en Europe et en Amérique du Nord ne traitent plus la certification biologique comme un supplément de niche ; ils l'utilisent désormais comme premier filtre de sélection des fournisseurs dans les portefeuilles d'édulcorants naturels premium.

Ce changement est important car il réduit le champ effectif des concurrents et favorise les fournisseurs capables de prouver un contrôle total de la chaîne, de la collecte de la sève à la spécification du sirop fini. Le secteur du sirop de coco voit donc la certification biologique fonctionner à la fois comme outil de fixation des prix et comme mécanisme de filtrage, notamment lorsque les certifications USDA Organic, EU Organic et régénératives sont combinées. Big Tree Farms illustre ce changement, car la société a déclaré en août 2025 qu'elle travaille avec plus de 17 000 agriculteurs indonésiens de petite exploitation et développe sa croissance dans les circuits de vente au détail, de marques distributeurs et B2B sous un modèle certifié. L'effet plus large sur le marché du sirop de coco est que l'approvisionnement biologique à grande échelle devient plus crédible, ce qui réduit l'un des obstacles qui limitaient historiquement l'adoption au-delà des rayons des épiceries de santé spécialisées.

Par utilisateur final : la fabrication domine la demande actuelle tandis que la nutrition sportive élève le plafond de croissance

La fabrication alimentaire et de boissons représentait 43,58 % du segment des utilisateurs finaux en 2025, indiquant que le marché du sirop de coco dépend encore principalement de la demande d'édulcoration industrielle plutôt que du seul mouvement en rayon de vente au détail. Cette position reflète l'utilisation répandue du sirop de coco comme substitut du saccharose dans la boulangerie, la confiserie, les condiments, les systèmes de sirops et les boissons prêtes à consommer, où les acheteurs souhaitent un édulcorant d'origine végétale qui soutient également des étiquettes plus propres. La restauration collective reste également un débouché majeur, car les opérateurs de cafés et de boissons utilisent le sirop de coco dans les boissons aromatisées, le café de spécialité et les articles de menu sans produits laitiers, où un seul sirop peut répondre à plusieurs préférences alimentaires. Le débouché à la croissance la plus rapide est le nutraceutique et la nutrition sportive, dont la progression est prévue à 6,86 % jusqu'en 2031, à mesure que les formulateurs se tournent vers des ingrédients qui soutiennent le positionnement d'énergie naturelle sans affaiblir les allégations sportives propres. Cela rend le marché du sirop de coco plus attractif pour les marques vendant des produits de style de vie actif, car il associe la douceur à une histoire de minéraux et d'acides aminés plus naturelle que les systèmes de sucre conventionnels.

La demande au détail et des ménages devient plus spécifique aux formats, et les circuits en ligne aident la catégorie à atteindre les consommateurs sur des marchés où la distribution physique spécialisée reste limitée. Le référencement en 2025 par GymBeam du Sirop de Coco BIO sur sa plateforme de commerce électronique de nutrition sportive et d'aliments naturels reflète cet accès élargi, même si le placement physique reste inégal dans plusieurs marchés européens. Le secteur du sirop de coco bénéficie également des tendances de personnalisation des boissons à domicile, car les consommateurs recréent de plus en plus des boissons de style café dans des environnements domestiques plutôt que de dépendre uniquement des achats en cafés. Cela crée une attraction à plus long terme pour les sirops de marque stables à la conservation, et offre aux fournisseurs de milieu de gamme une opportunité de construire une demande récurrente en dehors des contrats formels de restauration collective.

Par fonctionnalité : l'édulcoration reste centrale tandis que l'aromatisation construit une valeur premium

L'édulcoration représentait 65,74 % du marché du sirop de coco en 2025, soulignant que le marché du sirop de coco reste dominé par son rôle de substitut direct au sucre raffiné, tant dans les aliments emballés que dans les systèmes de boissons. Cette avance structurelle est peu susceptible de changer rapidement, car la plupart des acheteurs entrent encore dans la catégorie par des besoins de douceur plutôt que par des avantages de texture ou de conservation. La texturation reste la deuxième couche fonctionnelle, car la viscosité naturelle du sirop de coco contribue à améliorer la sensation en bouche et la rétention d'humidité dans les produits de boulangerie, la confiserie, les alternatives laitières et les produits protéinés d'origine végétale. L'aromatisation devrait croître à 5,74 % jusqu'en 2031, plus rapidement que le marché total du sirop de coco, reflétant une orientation commerciale plus forte vers les notes de caramel, de coco grillé et de butterscotch plutôt que vers la seule douceur. L'accent mondial de Monin en 2026 sur la noix de coco grillée montre comment les fabricants de sirops de marque transforment ce profil sensoriel en une offre premium de vente au détail et de restauration collective plutôt que de le traiter comme un arôme d'appoint.

Le rôle de conservateur reste faible en termes de volume, mais il attire l'attention car la sève de coco contient des composés phénoliques à activité antioxydante qui peuvent soutenir un positionnement d'ingrédients plus propres dans certaines formulations. Cela donne aux fournisseurs un moyen de présenter le sirop de coco comme un ingrédient multifonctionnel plutôt qu'un édulcorant à usage unique, ce qui importe lorsque les équipes d'approvisionnement comparent la complexité de formulation entre les catégories. Dans le secteur du sirop de coco, ce double rôle entre édulcoration et aromatisation crée une division claire entre l'approvisionnement industriel orienté vers le volume et les formats de spécialité infusés à plus haute marge. Les fournisseurs les mieux placés pour en bénéficier sont ceux qui peuvent étayer les allégations de performance par des dossiers de traçabilité, des preuves de processus et des spécifications cohérentes de produits finis pour les acheteurs multinationaux.

Analyse géographique

L'Asie-Pacifique représentait 46,87 % du marché mondial en 2025, et ce leadership donne au marché du sirop de coco son centre de gravité régional le plus clair. La région bénéficie d'une culture profonde du cocotier, d'un savoir-faire de transformation établi et d'une structure de chaîne d'approvisionnement qui relie la collecte de la sève brute à la production de sirop orientée vers l'exportation dans plusieurs pays producteurs. L'Indonésie et les Philippines restent au cœur de cette position car elles ancrent une large part de la production mondiale de noix de coco et continuent de façonner la disponibilité pour la transformation en aval des édulcorants à base de coco. Le marché du sirop de coco dans cette région bénéficie également du soutien politique à la productivité agricole et à la modernisation du secteur, notamment la prolongation du Plan de développement des agriculteurs et de l'industrie de la noix de coco aux Philippines jusqu'en 2028. Cette continuité politique est importante car un meilleur matériel végétal, un soutien agricole et des normes de transformation améliorent la disponibilité à long terme de la sève et réduisent certaines des incohérences de qualité qui peuvent freiner la croissance des exportations.

L'Amérique du Nord et l'Europe se classaient derrière l'Asie-Pacifique en termes de revenus, mais leurs dynamiques de demande diffèrent du schéma centré sur la production observé en Asie-Pacifique. En Amérique du Nord, les États-Unis restent le principal centre de demande, et le marché du sirop de coco est soutenu par une forte attention des consommateurs à la réduction du sucre, à la transparence des ingrédients et aux allégations d'étiquetage naturel. Le Canada ajoute une couche d'authenticité plus stricte car la surveillance de l'Agence canadienne d'inspection des aliments a accru la pression sur les importateurs et les fournisseurs pour prouver leur conformité, ce qui contribue à élever le plancher concurrentiel pour les produits certifiés entrant dans la région. En Europe, la demande premium est plus étroitement liée à la certification biologique, à la traçabilité et à la confiance des distributeurs, de sorte que les fournisseurs capables de documenter l'intégrité de la chaîne sont mieux placés pour défendre leurs prix et sécuriser des référencements récurrents.

Le Moyen-Orient et l'Afrique devraient croître à 5,46 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché du sirop de coco. La croissance ici est liée à l'orientation politique de réduction du sucre dans le Golfe, à une discipline d'étiquetage renforcée et à une demande urbaine croissante d'alternatives d'édulcoration à faible indice glycémique dans les aliments emballés importés et les applications de boissons. La certification halal est également devenue une condition pratique d'accès au marché, de sorte que les exportateurs disposant à la fois de certifications de sécurité alimentaire et de conformité religieuse ont un avantage clair pour servir les circuits de vente au détail et de restauration collective du Golfe. L'Amérique du Sud reste plus modeste, mais elle est stratégiquement pertinente car le Brésil développe un intérêt croissant pour la transformation domestique des édulcorants dérivés de la noix de coco, à mesure que la demande de vente au détail axée sur la santé s'étend dans les grandes zones métropolitaines. Pris ensemble, ces changements régionaux montrent que le marché du sirop de coco n'est plus façonné uniquement par les zones de culture du cocotier, mais aussi par les endroits où la réglementation sanitaire, la demande de certification et les normes de vente au détail premium évoluent le plus rapidement.

Paysage concurrentiel

Le marché du sirop de coco est modérément fragmenté, car les entreprises leaders ne se font pas concurrence depuis des positions identiques, ce qui est l'une des raisons pour lesquelles il ne s'est pas consolidé autour d'un modèle dominant unique. Monin, Torani et DaVinci Gourmet de Kerry Group apportent de larges portefeuilles d'arômes et une distribution établie, tandis que Big Tree Farms apporte un approvisionnement verticalement intégré et une profondeur biologique, et qu'Amoretti et les marques régionales plus petites se font concurrence par la spécialisation premium. Ce mélange signifie que le marché du sirop de coco est façonné simultanément par plusieurs modèles stratégiques, notamment l'étendue des maisons d'arômes, le contrôle d'origine par la certification et la spécialisation dans les cafés ou la mixologie. Par conséquent, la concurrence dépend autant de l'adéquation au circuit et de l'utilisation en formulation que de l'échelle globale.

Monin a pris l'une des mesures les plus claires de construction de catégorie en désignant la noix de coco grillée comme sa Saveur de l'Année 2026 et en étendant le produit à travers son système de distribution international, ce qui donne au sirop de coco une visibilité en menu et en vente au détail bien plus large qu'un lancement limité n'aurait pu offrir. La même société a également élargi son positionnement de coco sans sucre, montrant que les maisons d'arômes leaders tentent de répondre à la fois à la demande d'indulgence et à la demande soucieuse des calories au sein de la même architecture de marque. Big Tree Farms a suivi une voie différente en liant le développement de produits à sa base d'approvisionnement biologique et à son réseau d'agriculteurs, et en utilisant ce modèle d'approvisionnement pour soutenir la croissance dans les circuits de vente au détail, de marques distributeurs et B2B. Son élan d'innovation 2025 et son approvisionnement certifié lié aux agriculteurs montrent comment le marché du sirop de coco récompense les entreprises capables de combiner le contrôle de l'origine avec la flexibilité commerciale plutôt que de s'appuyer uniquement sur la marque. La leçon stratégique est claire, à savoir que les entreprises disposant d'un approvisionnement traçable, de formats de produits spécifiques aux circuits et de certifications crédibles sont mieux placées pour défendre leurs marges à mesure que le contrôle de l'authenticité s'intensifie.

L'espace blanc sur le marché du sirop de coco reste significatif, notamment dans les produits de qualité nutrition sportive et dans les formats infusés combinant arôme et fonction. La nutrition sportive reste sous-développée en termes de marque par rapport à la solidité des prévisions de croissance, ce qui laisse de la place aux fournisseurs capables de répondre à des attentes de transparence plus strictes et de positionner le sirop de coco comme un ingrédient énergétique plus propre. Il existe également de la place dans le segment aromatisé fonctionnel, car aucune marque unique n'a pleinement défini le sirop de coco avec des botaniques, des adaptogènes ou une amélioration à base d'électrolytes sur les marchés mondiaux. Au cours des prochaines années, le marché du sirop de coco devrait favoriser les entreprises capables de traduire la discipline de traitement, la vérification de la qualité et le soutien aux applications en contrats à long terme avec les acheteurs multinationaux de produits alimentaires et de boissons, plutôt que de dépendre uniquement de la nouveauté en vente au détail en petits lots.

Leaders du secteur du sirop de coco

Big Tree Farms

Monin

Torani

Kerry Group (DaVinci Gourmet)

Amoretti

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Pop & Bottle (États-Unis) a pénétré le segment de l'hydratation fonctionnelle avec une nouvelle gamme de boissons prêtes à consommer Matcha Coconut Water, disponible en variétés Original, Grenade-Baies et Agrumes dans les magasins Sprouts à l'échelle nationale, chaque SKU fournissant 600 à 640 mg d'électrolytes naturels et 25 mg de caféine biologique, sans sucre ajouté.

- Juillet 2025 : Monin Americas a dévoilé sa dernière innovation aromatique : le sirop « Coco Sans Sucre ». Ce sirop sans sucre ajouté encapsule l'essence crémeuse de la noix de coco, offrant une finition douce et tropicale. Destiné à sublimer les boissons et les desserts, ce sirop insuffle une touche insulaire indulgente tout en s'alignant sur les objectifs de bien-être.

- Avril 2025 : Le Président Ferdinand R. Marcos Jr. a inauguré le SUnRISE-ICPF d'une valeur de 350 millions PHP dans la province de Misamis Oriental. Ce partenariat public-privé vise à transformer l'industrie de la noix de coco de la province. L'installation a pour objectif de produire des produits à haute valeur ajoutée à base de noix de coco, allant au-delà du coprah traditionnel. Selon le Chef de l'État, l'initiative devrait bénéficier directement à plus de 66 000 agriculteurs de noix de coco dans la province.

Périmètre du rapport mondial sur le marché du sirop de coco

Le sirop de coco est un édulcorant naturel dérivé de la sève des fleurs du palmier cocotier, largement utilisé pour ses propriétés aromatiques distinctives et ses propriétés fonctionnelles dans les applications alimentaires et de boissons. Le marché du sirop de coco est segmenté par nature, utilisateur final, fonctionnalité et géographie. Par nature, le marché comprend les produits de sirop de coco biologiques et conventionnels. Sur la base de l'utilisateur final, le marché couvre la fabrication alimentaire et de boissons, la restauration collective, le nutraceutique et la nutrition sportive, et les applications de vente au détail/ménages. Le segment vente au détail/ménages est en outre catégorisé en supermarchés/hypermarchés, magasins d'aliments naturels/spécialisés, détaillants en ligne et autres. Sur la base de la fonctionnalité, le marché est segmenté en fonctions d'édulcoration, de texturation, d'aromatisation et de conservateur. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Biologique |

| Conventionnel |

| Fabrication alimentaire et de boissons | |

| Restauration collective | |

| Nutraceutique et nutrition sportive | |

| Vente au détail/Ménages | Supermarchés/Hypermarchés |

| Magasins d'aliments naturels/Spécialisés | |

| Détaillants en ligne | |

| Autres |

| Édulcoration |

| Texturation |

| Aromatisation |

| Conservateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nature | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Fabrication alimentaire et de boissons | |

| Restauration collective | ||

| Nutraceutique et nutrition sportive | ||

| Vente au détail/Ménages | Supermarchés/Hypermarchés | |

| Magasins d'aliments naturels/Spécialisés | ||

| Détaillants en ligne | ||

| Autres | ||

| Par fonctionnalité | Édulcoration | |

| Texturation | ||

| Aromatisation | ||

| Conservateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles pour le sirop de coco jusqu'en 2031 ?

Le marché du sirop de coco devrait passer de 448,28 millions USD en 2026 à 551,71 millions USD d'ici 2031, avec un CAGR de 4,24 % sur la période de prévision.

Quelle région domine la demande mondiale de sirop de coco ?

L'Asie-Pacifique était en tête en 2025 avec 46,87 % de la valeur mondiale, soutenue par sa solide base de matières premières et son réseau de transformation établi.

Quel groupe d'utilisateurs finaux contribue le plus aux revenus ?

La fabrication alimentaire et de boissons était le plus grand segment d'utilisateurs finaux en 2025 avec une part de 43,58 %, portée par l'utilisation dans la boulangerie, la confiserie, les condiments et les applications de boissons.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Le nutraceutique et la nutrition sportive est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR prévu de 6,86 % de 2026 à 2031.

Pourquoi les acheteurs se tournent-ils vers le sirop de coco plutôt que vers le sucre raffiné ?

Ce changement est lié à un positionnement glycémique plus faible, à l'attrait de l'étiquetage naturel et à la présence d'inuline, qui aide les marques à soutenir des allégations de santé digestive en plus de la douceur.

Dernière mise à jour de la page le: