Taille et Part du Marché des Dérivés de Noix de Coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

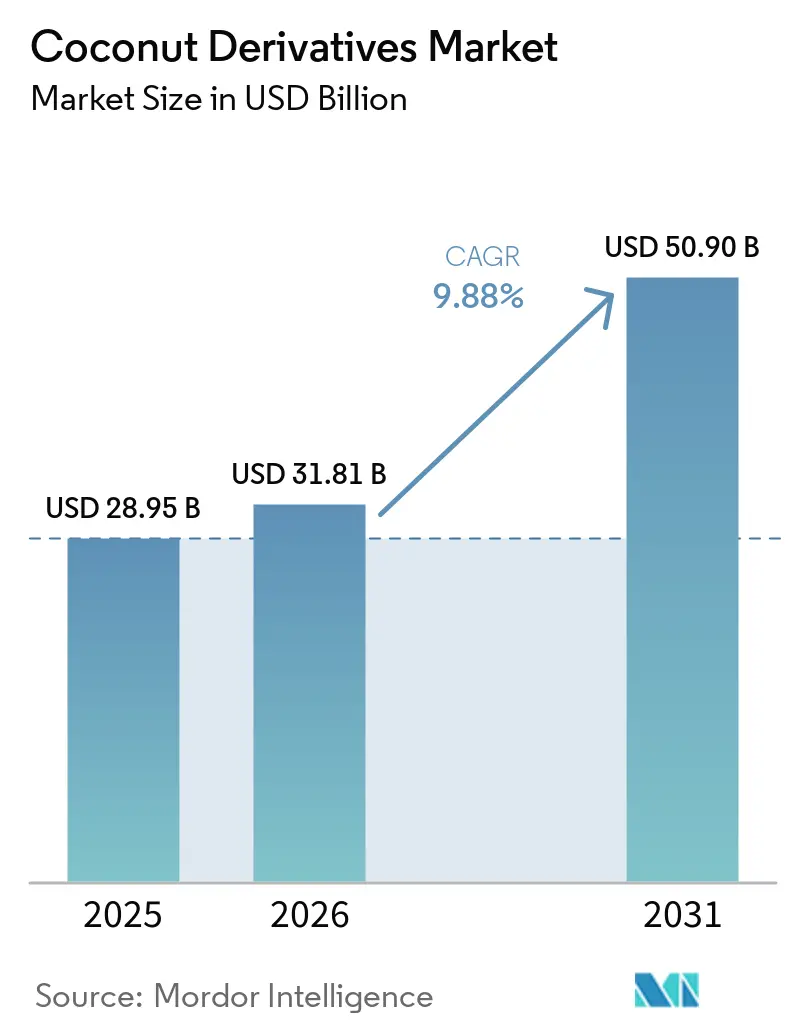

| Taille du Marché (2026) | 31.81 Milliards de dollars |

| Taille du Marché (2031) | 50.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

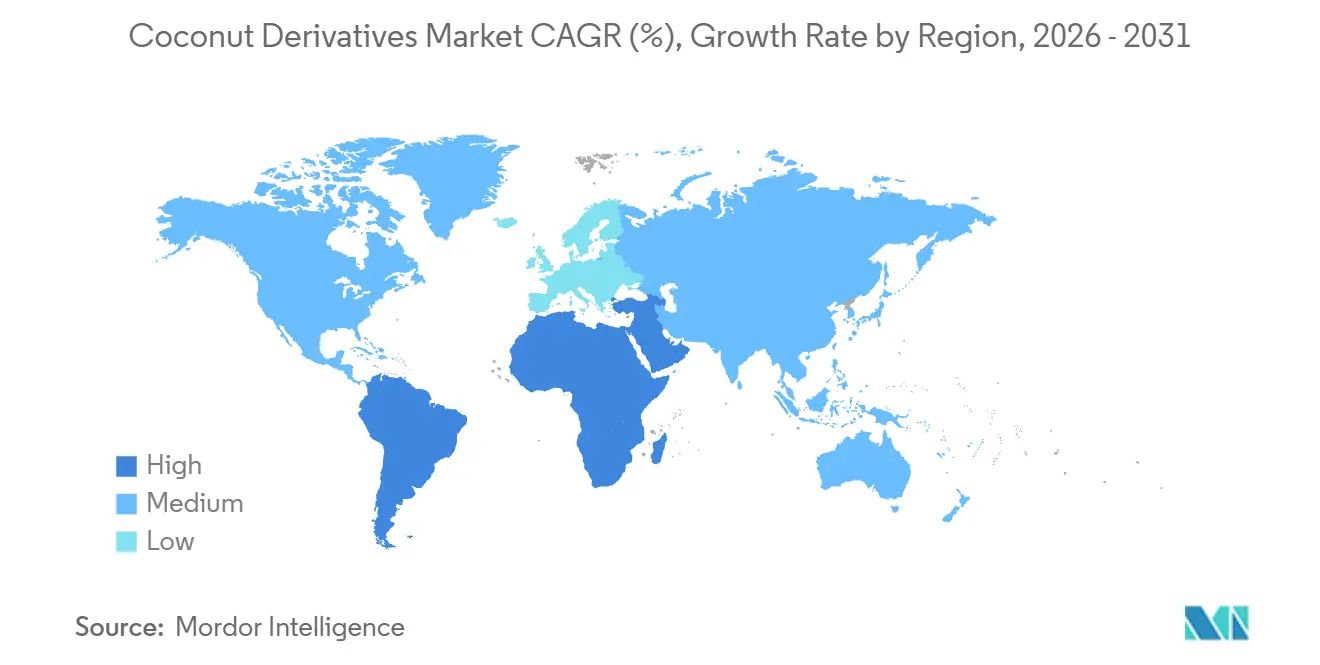

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dérivés de Noix de Coco par Mordor Intelligence

Le marché des dérivés de noix de coco devrait croître de 28,95 milliards USD en 2025 à 31,81 milliards USD en 2026 et atteindre 50,90 milliards USD d'ici 2031, avec un TCAC de 9,88 % de 2026 à 2031. La demande croissante en nutrition d'origine végétale, en hydratation fonctionnelle et en matières premières traçables stimule la croissance dans les secteurs de l'alimentation, des boissons, des cosmétiques et des oléochimiques. Les acheteurs industriels privilégient les matières premières riches en acide laurique pour les tensioactifs et les émulsifiants, tandis que les détaillants promeuvent l'eau de noix de coco, le lait et le sucre comme alternatives à étiquette propre aux produits synthétiques ou laitiers. Des innovations telles que le traitement à haute pression (HPP) et les cartons aseptiques prolongent la durée de conservation, réduisent les coûts de la chaîne du froid et améliorent l'accès aux marchés ruraux. L'Asie-Pacifique, menée par l'Indonésie, les Philippines et la Thaïlande, fournit plus de 70 % du coprah et des noix fraîches. Le Moyen-Orient et l'Afrique sont les marchés à la croissance la plus rapide en raison des importations de boissons conditionnées et des cosmétiques halal. Malgré une fragmentation modérée, des marques comme The Vita Coco Company et Marico dominent les rayons premium grâce à un approvisionnement intégré et à l'innovation produit.

Principaux Enseignements du Rapport

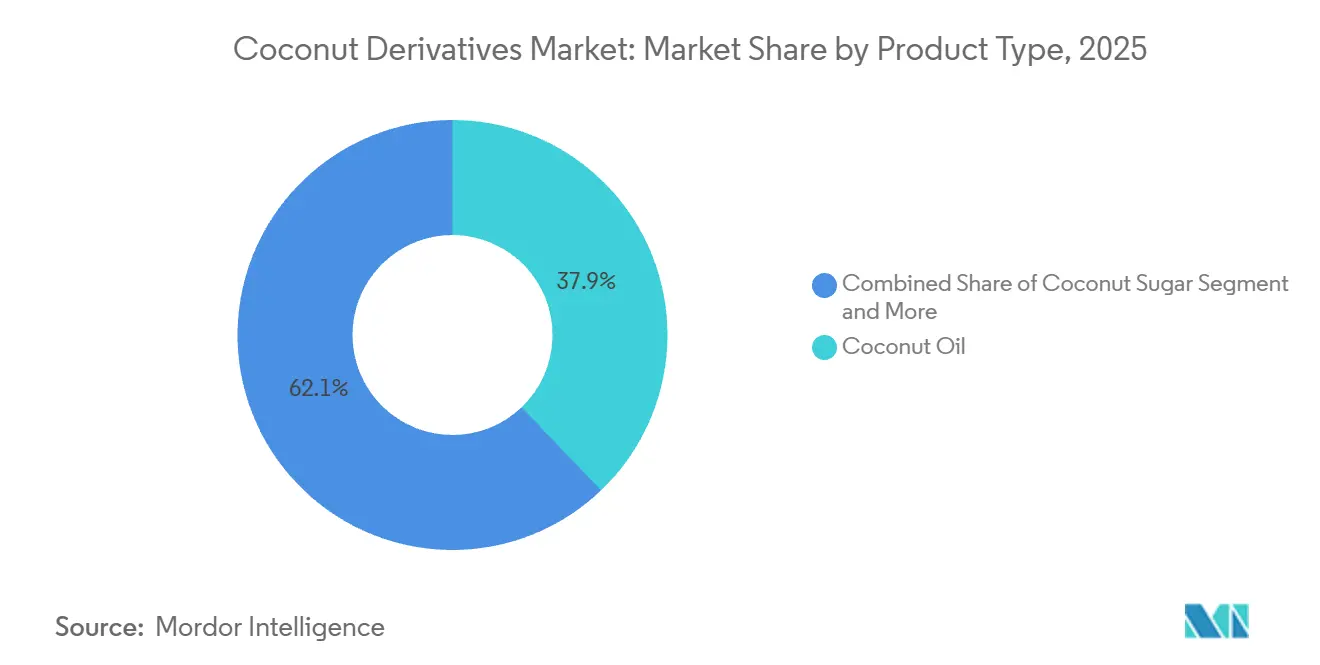

- Par type de produit, l'huile de noix de coco a dominé avec une part de revenus de 37,86 % en 2025 ; le sucre de noix de coco devrait se développer à un TCAC de 10,56 % jusqu'en 2031.

- Par emballage, les bouteilles ont conservé 27,63 % de la part du marché des dérivés de noix de coco en 2025, tandis que les sachets et les formats Tetrapack progressent à un TCAC de 11,28 % jusqu'en 2031.

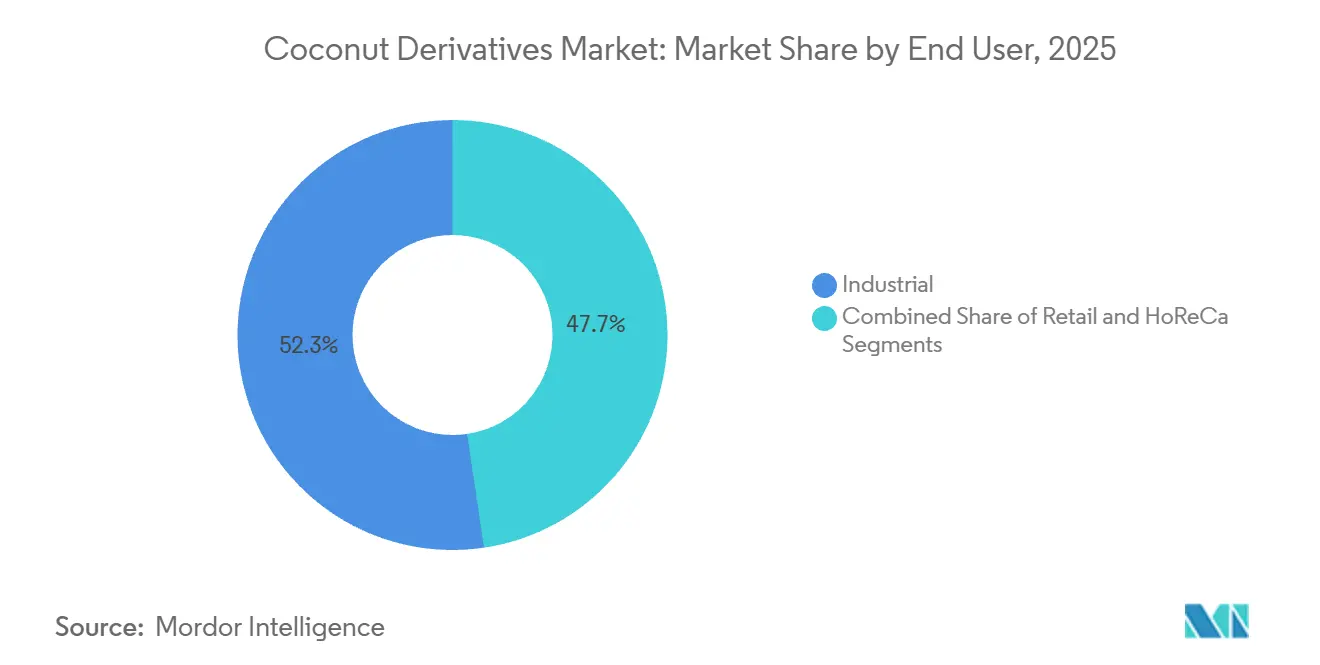

- Par utilisateur final, le segment industriel détenait 52,34 % de la taille du marché des dérivés de noix de coco en 2025, et les circuits de vente au détail progressent à un TCAC de 12,32 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 47,63 % de la part en 2025 ; le Moyen-Orient et l'Afrique ont enregistré le TCAC projeté le plus élevé à 10,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dérivés de Noix de Coco

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Accent sur les graisses d'origine végétale comme les TCM dans l'huile de noix de coco pour le soutien énergétique et métabolique | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les régimes végétaliens stimulent la demande de lait, d'eau et de farine de noix de coco comme alternatives aux produits laitiers | +1.8% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Les avancées dans les technologies de transformation améliorent la durée de conservation et les formats de produits | +1.5% | Mondial, avec une adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les boissons fonctionnelles se développent grâce aux électrolytes, au potassium et aux bienfaits hydratants de l'eau de noix de coco | +1.9% | Mondial, notamment en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| L'approvisionnement durable attire les consommateurs soucieux de l'environnement grâce à la traçabilité et aux pratiques d'économie circulaire | +1.2% | Europe, Amérique du Nord et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les dérivés de noix de coco gagnent en popularité dans les produits pharmaceutiques et nutraceutiques pour des usages médicinaux | +1.3% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent sur les Graisses d'Origine Végétale comme les TCM dans l'Huile de Noix de Coco pour le Soutien Énergétique et Métabolique

Les marques de nutrition sportive et les adeptes du régime cétogène tirent parti des bienfaits des triglycérides à chaîne moyenne (TCM) contenus dans l'huile de noix de coco. Les TCM contournent la digestion ordinaire, pénètrent rapidement dans le foie et se convertissent en corps cétoniques en 30 minutes. Un essai clinique de 2025 a montré que la consommation de 15 grammes d'huile de TCM par jour augmentait le bêta-hydroxybutyrate sérique de 0,4 à 0,6 millimolaire chez des adultes non à jeun, améliorant l'endurance de 8 à 12 % lors d'un cyclisme de 90 minutes. L'acide laurique, qui représente 45 à 50 % des acides gras de l'huile de noix de coco, combat également des microbes tels que Staphylococcus aureus et Candida albicans, ce qui le rend populaire dans les compléments alimentaires renforçant l'immunité. Les fabricants alimentaires ajoutent de l'huile de noix de coco enrichie en TCM aux barres protéinées, aux substituts de repas et aux préparations pour nourrissons, l'Amérique du Nord et l'Europe représentant 60 % de la demande. En 2024, l'approbation « Généralement Reconnu comme Sûr » de la FDA américaine pour les huiles de TCM a supprimé les obstacles réglementaires, stimulant leur utilisation dans la boulangerie, la confiserie et les boissons[1]Source : U.S. Food and Drug Administration, "Avis GRAS pour les huiles de TCM", fda.gov.

Les Régimes Végétaliens Stimulent la Demande de Lait, d'Eau et de Farine de Noix de Coco comme Alternatives aux Produits Laitiers

Fin 2025, les alternatives végétales au lait représentaient 15 % des ventes de lait liquide aux États-Unis, le lait de noix de coco se classant troisième après le lait d'amande et le lait d'avoine, selon les données des scanners de vente au détail. La farine de noix de coco, avec 38 à 40 grammes de fibres pour 100 grammes et un profil sans gluten, est largement utilisée en pâtisserie végétalienne, remplaçant les farines de blé et de soja dans les boulangeries et la production industrielle de pain. L'eau de noix de coco, connue pour son équilibre en électrolytes similaire au plasma humain, était une caractéristique clé des relances de Zico de Coca-Cola et de O.N.E. de PepsiCo en 2024-2025, ciblant l'hydratation post-entraînement. Le commerce électronique a stimulé la croissance, les alternatives laitières à base de noix de coco ayant progressé de 22 % d'une année sur l'autre en 2025, soit 9 points de pourcentage plus vite que les magasins physiques. Les consommateurs flexitariens, qui réduisent mais n'éliminent pas les produits animaux, représentent 40 % des achats de lait de noix de coco, élargissant le marché au-delà des végétaliens et des personnes intolérantes au lactose.

Les Avancées dans les Technologies de Transformation Améliorent la Durée de Conservation et les Formats de Produits

Le traitement à haute pression à 400-600 mégapascals élimine les micro-organismes responsables de l'altération tout en préservant les vitamines et les polyphénols que la pasteurisation thermique détruit. Les marques premium d'eau de noix de coco utilisent cette technique pour pratiquer des prix 25 à 30 % plus élevés que les options conventionnelles. Les méthodes de filtration membranaire, comme l'ultrafiltration et la nanofiltration, éliminent les microbes et les solides sans modifier la saveur, prolongeant la durée de conservation du lait de noix de coco frais de 7-10 jours à 45-60 jours. La technologie des champs électriques pulsés utilise des impulsions à haute tension pour détruire les cellules microbiennes, réduisant Escherichia coli et Listeria monocytogenes de 5 unités logarithmiques tout en préservant la douceur et les minéraux de l'eau de noix de coco. Les lignes de cartons aseptiques de Tetra Pak, prévues pour la Thaïlande et l'Indonésie en 2024-2025, produiront du lait de noix de coco stable à température ambiante avec une durée de conservation de 12 mois, réduisant les coûts de la chaîne du froid et élargissant la distribution. Les innovations en matière de séchage par atomisation réduisent l'humidité de la poudre de lait de noix de coco à moins de 3 %, prévenant l'oxydation des lipides et prolongeant la durée de conservation à 24 mois, un format de plus en plus privilégié par les producteurs de boissons instantanées et de plats prêts à consommer.

Les Boissons Fonctionnelles se Développent grâce aux Électrolytes, au Potassium et aux Bienfaits Hydratants de l'Eau de Noix de Coco

L'eau de noix de coco contient 250 à 300 milligrammes de potassium pour 100 millilitres, soit environ cinq fois plus que les principales boissons sportives, ce qui en fait une option de réhydratation naturelle pour les athlètes et les travailleurs exposés à la chaleur. The Vita Coco Company a enregistré une croissance de 18 % de son portefeuille d'eau de noix de coco au cours de l'exercice 2025, portée par une disponibilité accrue dans les épiceries de proximité et les salles de sport en Amérique du Nord et en Europe. Avec 25 milligrammes de magnésium et 20 milligrammes de calcium pour 100 millilitres, l'eau de noix de coco favorise la récupération musculaire et la santé osseuse, des bienfaits souvent mis en avant sur les étiquettes pour se démarquer des boissons sucrées. De nouveaux produits, comme les shakes protéinés à base d'eau de noix de coco, associent des protéines de lactosérum ou de pois à l'eau de noix de coco pour fournir 15 à 20 grammes de protéines et des électrolytes, séduisant les adeptes du CrossFit et les marathoniens. Les données de vente au détail de 2025 ont montré que l'eau de noix de coco gagnait de l'espace dans les supermarchés grand public, remplaçant les boissons gazeuses dans les rayons réfrigérés, signalant sa croissance au-delà des magasins de produits diététiques de niche.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des noix brutes et chocs d'approvisionnement induits par le climat | -2.3% | Mondial, avec un impact aigu aux Philippines, en Indonésie, au Sri Lanka | Court terme (≤ 2 ans) |

| Vieillissement des plantations et faible productivité des agriculteurs | -1.6% | Régions de production primaire en Asie-Pacifique, s'étendant à d'autres zones de culture de la noix de coco | Long terme (≥ 4 ans) |

| Coûts logistiques élevés pour les produits à base d'eau en vrac | -1.1% | Routes maritimes mondiales, notamment de l'Asie-Pacifique vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Contrôle du travail des enfants dans la chaîne de valeur philippine | -0.8% | Philippines en premier lieu, avec des répercussions sur la conformité de la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Noix Brutes et Chocs d'Approvisionnement Induits par le Climat

Les prix du coprah sont passés de 800 USD par tonne début 2024 à 1 120 USD par tonne mi-2025, soit une hausse de 40 % causée par les sécheresses induites par El Niño qui ont réduit les rendements en noix de coco de 15 à 20 % aux Philippines et en Indonésie. Entre 2024 et 2025, six typhons majeurs dans le Pacifique occidental ont endommagé 250 000 hectares de plantations de cocotiers à Luzon et dans les Visayas, retardant les récoltes et resserrant l'offre. La volatilité du marché au comptant a découragé les contrats d'approvisionnement à long terme, obligeant les fabricants alimentaires à absorber les coûts ou à les répercuter sur les consommateurs, réduisant ainsi la compétitivité face aux huiles de palme et de soja. Les marchés à terme des produits à base de noix de coco restent peu développés, limitant les options de couverture pour les transformateurs et les exportateurs. Les modèles climatiques prévoient une diminution de 10 à 15 % des zones propices à la culture du cocotier d'ici 2040 en raison de l'évolution des précipitations et de la hausse des températures, menaçant la production dans des régions comme le sud de l'Inde et le littoral vietnamien[2]Source : Communauté Internationale de la Noix de Coco, "La Thaïlande cherche des solutions pour les plantations de cocotiers aromatiques à faible rendement avec une consultation d'experts internationaux en collaboration avec la CIC", coconutcommunity.org.

Vieillissement des Plantations et Faible Productivité des Agriculteurs

Aux Philippines, environ 60 % des cocotiers ont plus de 60 ans, ne produisant que 30 à 40 noix par an. En revanche, les palmiers en pleine maturité produisent 80 à 120 noix. Cet écart de productivité resserre l'élasticité de l'offre, même lorsque la demande augmente[3]Source : Autorité Philippine de la Noix de Coco, "Analyse de l'âge des plantations", pca.gov.ph. Les nouveaux palmiers, plantés dans le cadre de programmes de replantation, mettent 7 à 10 ans à atteindre leur maturité commerciale. Ce long délai d'investissement pose des défis aux petits exploitants, qui possèdent 90 % des terres cocotières et dépendent souvent de crédits subventionnés. En Indonésie, les plantations de cocotiers ont en moyenne 45 ans. Bien que 1,2 million d'hectares soient occupés par des palmiers vieillissants, les taux de replantation ne sont que de 3 à 4 % par an. Ce faible taux est largement dû à la concurrence pour l'utilisation des terres avec le palmier à huile et le caoutchouc. Les variétés hybrides, comme le Nain Jaune de Malaisie et le Grand de la Côte Ouest, promettent des rendements 30 à 40 % plus élevés et une meilleure résistance aux maladies. Cependant, les réseaux de distribution de semences fragmentés entravent leur adoption, notamment dans les communautés agricoles éloignées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Domination de l'Huile face à l'Innovation du Sucre

En 2025, l'huile de noix de coco représentait 37,86 % de la part de marché, portée par sa haute teneur en acide laurique (45-50 %), essentielle à la fabrication de tensioactifs, d'émulsifiants et d'agents antimicrobiens utilisés dans les détergents, les cosmétiques et les produits pharmaceutiques. L'huile de noix de coco raffinée, blanchie et désodorisée est largement utilisée dans les shortenings de boulangerie et les enrobages de confiserie en raison de son point de fusion à 24 °C, qui améliore la texture. L'huile de noix de coco vierge, extraite par pression à froid ou fermentation, conserve des nutriments tels que les polyphénols et les triglycérides à chaîne moyenne, séduisant les consommateurs soucieux de leur santé et se négociant avec une prime de prix de 20 à 25 % par rapport aux grades RBD. En 2025, la Malaisie et l'Indonésie ont transformé 320 000 tonnes d'huile de noix de coco en esters méthyliques de biodiesel, bénéficiant de son indice de cétane élevé et de ses propriétés d'écoulement à basse température. Cependant, la croissance est limitée à 6-7 % par an en raison de la concurrence de l'huile de palmiste et de l'acide laurique synthétique dans les industries sensibles aux coûts.

Le sucre de noix de coco est le segment à la croissance la plus rapide, avec un TCAC de 10,56 % prévu jusqu'en 2031. Son faible indice glycémique (35-54) par rapport au sucre de canne (60-70) en fait un choix privilégié pour les consommateurs diabétiques et prédiabétiques. Les détaillants le promeuvent comme un édulcorant naturel non raffiné, en accord avec les tendances à l'étiquette propre qui évitent les additifs artificiels. L'Indonésie et les Philippines mènent la production, en utilisant des méthodes durables pour extraire et déshydrater la sève du palmier cocotier en formes granulées ou en blocs, préservant des minéraux comme le fer, le zinc et le potassium. En 2024-2025, les boulangeries premium et les chaînes de café ont adopté le sucre de noix de coco pour différencier leurs offres, tandis que les plateformes de commerce électronique ont permis des ventes directes, contournant les circuits d'épicerie traditionnels. Les certifications USDA Biologique et Commerce Équitable ont stimulé les exportations vers l'Amérique du Nord et l'Europe, où les consommateurs paient 8 à 12 USD par kilogramme, contre 1 à 2 USD pour le sucre de canne.

Par Emballage : Les Cartons Aseptiques Dépassent les Bouteilles

En 2025, les bouteilles détenaient 27,63 % du marché de l'emballage, privilégiées pour l'eau de noix de coco et le lait de noix de coco prêt à boire en raison de leur transparence et de leur recyclabilité. Les bouteilles en polyéthylène téréphtalate dominent les formats individuels grâce à leur légèreté et à leurs caractéristiques refermables, tandis que les bouteilles en verre s'adressent aux segments premium, mettant en valeur la production artisanale et l'absence de plastique. Les systèmes de bouteilles rechargeables de Harmless Harvest, testés dans certains marchés américains en 2025, ont réduit les déchets d'emballage de 60 % et diminué les coûts après 5 à 6 recharges, bien que la logistique inverse limite l'expansion aux zones urbaines. Dans la région Asie-Pacifique, les infrastructures de recyclage sont en retard par rapport à l'Europe et à l'Amérique du Nord, avec des taux de collecte inférieurs à 40 % en Indonésie et aux Philippines, posant des défis en matière de durabilité.

Les sachets et les formats Tetrapack progressent à un TCAC de 11,28 % jusqu'en 2031, portés par le traitement aseptique qui prolonge la durée de conservation à 12 mois sans réfrigération. Les cartons Tetra Pak, composés de polyéthylène, de feuille d'aluminium et de carton, préservent la saveur et les nutriments du lait de noix de coco sans conservateurs, répondant aux besoins des opérateurs de restauration collective et des acheteurs institutionnels. Entre 2024 et 2025, les sachets debout refermables ont gagné en popularité pour la noix de coco desséchée et la farine de noix de coco, offrant un contrôle des portions et une protection contre l'humidité. L'emballage souple réduit le poids de transport de 40 à 50 %, réduisant les coûts de fret et les émissions lors des exportations d'Asie du Sud-Est vers l'Europe et l'Amérique du Nord. Les films laminés biosourcés, utilisant de l'acide polylactique issu du maïs ou de la canne à sucre, répondent aux préoccupations d'élimination tout en maintenant les performances.

Par Utilisateur Final : Les Circuits de Vente au Détail Gagnent des Parts

En 2025, les utilisateurs finaux industriels, notamment les transformateurs alimentaires, les fabricants de cosmétiques et les formulateurs pharmaceutiques, détenaient 52,34 % de la part de marché. Ces acheteurs ont acquis des dérivés de noix de coco en formats en vrac tels que des fûts de 200 litres et des flexitanks de 20 tonnes. Les transformateurs alimentaires ont utilisé l'huile de noix de coco pour la friture, la poudre de lait de noix de coco pour les soupes et les sauces, et la noix de coco desséchée pour les produits de boulangerie et les snacks, en se concentrant sur l'humidité, les limites microbiennes et la teneur en acides gras. Des marques de cosmétiques comme L'Oréal et Unilever ont approvisionné 80 000 à 100 000 tonnes annuellement pour des produits tels que les après-shampooings, les lotions et les baumes à lèvres, tirant parti de l'attrait naturel de l'huile de noix de coco. Les usines oléochimiques ont converti l'huile de noix de coco en alcools gras et en glycérine pour les détergents et les soins personnels, représentant 25 à 30 % de la demande industrielle. La fabrication sous contrat pour les marques à marque propre a encore renforcé le pouvoir d'achat industriel grâce à des remises sur volume indisponibles pour les acheteurs au détail.

Les circuits de vente au détail devraient croître à un TCAC de 12,32 % jusqu'en 2031, portés par le commerce électronique, les magasins de produits de santé et les supermarchés. En 2025, des plateformes comme Amazon et Thrive Market ont enregistré une hausse de 28 % des ventes de produits à base de noix de coco, aidées par des modèles d'abonnement garantissant des revenus récurrents. Les supermarchés ont déplacé l'eau de noix de coco vers les rayons réfrigérés près des boissons gazeuses, stimulant les achats impulsifs et les essais. Les magasins spécialisés proposaient des produits à base de noix de coco biologiques et issus du commerce équitable avec des primes de 30 à 40 %, séduisant les consommateurs urbains soucieux de l'approvisionnement éthique. En 2024-2025, les épiceries de proximité en Asie-Pacifique et en Amérique latine ont proposé de l'eau de noix de coco et du lait en portions individuelles, ciblant les navetteurs et les étudiants à la recherche d'options de boissons plus saines. Cette croissance du commerce de détail reflète une prise de conscience croissante des bienfaits de la noix de coco pour la santé et la commodité des produits de marque par rapport aux achats en vrac.

Analyse Géographique

En 2025, l'Asie-Pacifique détenait 47,63 % de la part de marché, portée par les Philippines produisant 16 à 17 milliards de noix de coco, l'Indonésie se positionnant comme le premier exportateur de coprah, et le gouvernement thaïlandais approvisionnant 2,29 millions de noix de coco aromatiques pour la transformation. Les Philippines ont exporté pour 849 millions USD de produits à base de noix de coco au premier trimestre 2026, avec des exportations d'huile de noix de coco prévues à 1,19 million de tonnes en 2026/27 en raison d'une forte demande d'Amérique du Nord et d'Europe. Le secteur de la transformation de la noix de coco en Indonésie bénéficie de chaînes d'approvisionnement reliant les petits agriculteurs aux raffineries, bien que le vieillissement des plantations limite la croissance des rendements. L'approbation en 2025 de l'Indication Géographique thaïlandaise pour les noix de coco aromatiques a permis une tarification premium, tandis que les subventions visent à rajeunir 50 000 hectares d'ici 2028. Les 2,2 millions d'hectares de culture de noix de coco en Inde, principalement au Kerala, au Tamil Nadu et au Karnataka, se concentrent sur la consommation intérieure, qui absorbe 90 % de la production, limitant les exportations. Le Vietnam et le Sri Lanka ciblent des marchés de niche avec des produits biologiques et issus du commerce équitable, utilisant des certifications pour accéder aux détaillants spécialisés européens.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 10,15 % jusqu'en 2031, portés par l'urbanisation, la hausse des revenus et des consommateurs soucieux de leur santé privilégiant l'eau de noix de coco et les cosmétiques. En 2025, l'eau de noix de coco conditionnée représentait plus de 45 % des importations aux Émirats arabes unis, au Qatar et en Arabie saoudite, offrant une option d'hydratation moins chère que le jus frais. Les cosmétiques à base d'huile de noix de coco ont progressé de 12 % par an, soutenus par les certifications halal. Les produits à base de noix de coco transformés comme la noix de coco desséchée et le lait de noix de coco ont progressé de 15 % par an, avec une demande des expatriés et des locaux intégrant la noix de coco dans les cuisines traditionnelles et de fusion. Les supermarchés en Afrique du Sud et au Nigeria, tels que Shoprite et Spar, ont élargi leur offre de produits à base de noix de coco, tandis que l'Égypte et le Maroc voient une utilisation croissante dans la boulangerie et la confiserie. Les investissements dans la logistique de la chaîne du froid et les ports en 2024-2025 ont réduit les pertes et amélioré la qualité des produits, renforçant la compétitivité.

L'Amérique du Nord et l'Europe représentaient 30 à 35 % de la demande mondiale en 2025, les produits à base de noix de coco étant largement disponibles dans les circuits de vente au détail et de restauration. Les États-Unis menaient les importations d'eau de noix de coco, avec des centres urbains côtiers consommant plus de 2 litres par habitant et par an. Le secteur canadien des aliments d'origine végétale utilise le lait et la farine de noix de coco dans des produits sans produits laitiers et sans gluten. L'Europe se concentre sur les certifications biologiques et issues du commerce équitable, l'Allemagne, le Royaume-Uni et la France menant les importations d'huile de noix de coco durable pour les cosmétiques et l'alimentation. Le Règlement de l'UE sur la déforestation de 2025 exige la traçabilité des importations de noix de coco, poussant les fournisseurs à adopter des systèmes de chaîne de blocs. L'Amérique latine a affiché une croissance modérée, le Brésil et le Mexique utilisant la noix de coco dans les plats traditionnels et les aliments santé, bien que la production intérieure brésilienne réduise les besoins d'importation.

Paysage Concurrentiel

Le marché des dérivés de noix de coco est modérément fragmenté. Les principaux acteurs comprennent The Vita Coco Company, Inc., Marico Limited, Thai Coconut Public Co., Ltd., The Sambu Group et PepsiCo, Inc. Vita Coco domine les ventes d'eau de noix de coco aux États-Unis, grâce à un réseau d'approvisionnement diversifié couvrant six pays et exploitant 14 usines, atténuant les risques climatiques. L'entreprise renforce sa résilience avec un contrat d'enlèvement de cinq ans avec Century Pacific, sécurisant 90 millions de litres d'eau. Cela est en outre soutenu par un investissement de 40 millions USD dans la modernisation des installations, garantissant la conformité aux normes de remplissage aseptique.

Thai World Group emploie une stratégie d'intégration verticale, possédant des plantations et des installations de transformation pour les produits UHT et surgelés. Cette approche capture non seulement les marges tout au long de la chaîne d'approvisionnement, mais garantit également une qualité constante pour les acheteurs en Europe et en Amérique. Marico, tirant parti de la force de sa marque, répercute les hausses de coûts des noix brutes sur les consommateurs sans perdre de parts de marché. L'entreprise utilise également des outils numériques pour surveiller l'approvisionnement en coprah, améliorant la traçabilité des agriculteurs et les rapports ESG.

Les perturbateurs intensifient la concurrence : l'introduction en bourse d'IFBH à Hong Kong a alimenté ses efforts de marketing et d'expansion de la chaîne du froid en Chine continentale. Cette dynamique a fait passer son portefeuille d'eau de noix de coco d'une seule référence à une part de 34 % de la catégorie nationale en seulement trois ans. Pendant ce temps, des startups se taillent des niches avec des offres comme des crèmes de noix de coco enrichies en collagène et des élixirs adaptogènes infusés à l'ashwagandha. Dans le but de devancer les acteurs établis, des entreprises d'innovation en emballage s'associent à des fournisseurs d'ingrédients pour commercialiser conjointement des solutions entièrement renouvelables de sachet et de produit, un bond en avant par rapport aux laminés mixtes traditionnels encore privilégiés par de nombreux acteurs établis.

Leaders du Secteur des Dérivés de Noix de Coco

The Vita Coco Company, Inc.

Marico Limited

Thai Coconut Public Co., Ltd.

The Sambu Group

PepsiCo, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Julpan Coconut Indonesia a lancé une nouvelle gamme d'huiles de noix de coco vierges biologiques pressées à froid en bouteilles en verre prêtes à la vente au détail, ciblant les consommateurs soucieux du bien-être en Europe et en Amérique du Nord.

- Mars 2026 : Marico Limited a annoncé un investissement de 45 millions USD pour augmenter de 30 % sa capacité de raffinage d'huile de noix de coco au Tamil Nadu, en Inde, ciblant les marchés d'exportation au Moyen-Orient et en Afrique du Nord.

- Janvier 2026 : Danone S.A. s'est associé au Partenariat pour la Noix de Coco Durable pour s'approvisionner en 100 % de ses ingrédients à base de noix de coco auprès de fermes vérifiées par chaîne de blocs d'ici 2027, garantissant des salaires équitables et des pratiques zéro déforestation. L'initiative couvre 120 000 hectares aux Philippines et en Indonésie, touchant environ 80 000 petits exploitants.

- Septembre 2025 : Le Kerala a lancé une initiative certifiée d'huile de noix de coco « Marque Kerala » pour renforcer le positionnement premium et la compétitivité à l'exportation.

Périmètre du Rapport Mondial sur le Marché des Dérivés de Noix de Coco

| Huile de Noix de Coco |

| Lait de Noix de Coco |

| Eau de Noix de Coco |

| Noix de Coco Desséchée |

| Sucre de Noix de Coco |

| Farine de Noix de Coco et Dérivés de Fibres |

| Autres |

| Bouteilles |

| Bacs/Bocaux |

| Boîtes de Conserve |

| Sachets (Tetrapack) |

| Autres |

| Industriel | |

| HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Épiceries | |

| Magasins Spécialisés/Gastronomiques | |

| Boutiques en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Huile de Noix de Coco | |

| Lait de Noix de Coco | ||

| Eau de Noix de Coco | ||

| Noix de Coco Desséchée | ||

| Sucre de Noix de Coco | ||

| Farine de Noix de Coco et Dérivés de Fibres | ||

| Autres | ||

| Par Emballage | Bouteilles | |

| Bacs/Bocaux | ||

| Boîtes de Conserve | ||

| Sachets (Tetrapack) | ||

| Autres | ||

| Par Utilisateur Final | Industriel | |

| HoReCa | ||

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité/Épiceries | ||

| Magasins Spécialisés/Gastronomiques | ||

| Boutiques en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dérivés de noix de coco d'ici 2031 ?

La taille du marché des dérivés de noix de coco devrait atteindre 50,90 milliards USD d'ici 2031, progressant à un TCAC de 9,88 % de 2026 à 2031.

Quel type de produit domine actuellement les revenus ?

L'huile de noix de coco a dominé avec une part de revenus de 37,86 % en 2025, ancrée par la demande en acide laurique.

Quelle géographie connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique sont positionnés pour le TCAC le plus élevé, environ 10,56 % jusqu'en 2031, portés par les importations de boissons conditionnées et les cosmétiques halal.

Quel format d'emballage progresse le plus rapidement ?

Les sachets et les formats Tetrapack progressent à un TCAC de 11,28 % en raison de leurs propriétés légères et stables à température ambiante qui réduisent les frais de fret.

Dernière mise à jour de la page le: