Marktgröße und Marktanteil für Kokosderivate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.81 Milliarden US-Dollar |

| Marktgröße (2031) | 50.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kokosderivate von Mordor Intelligence

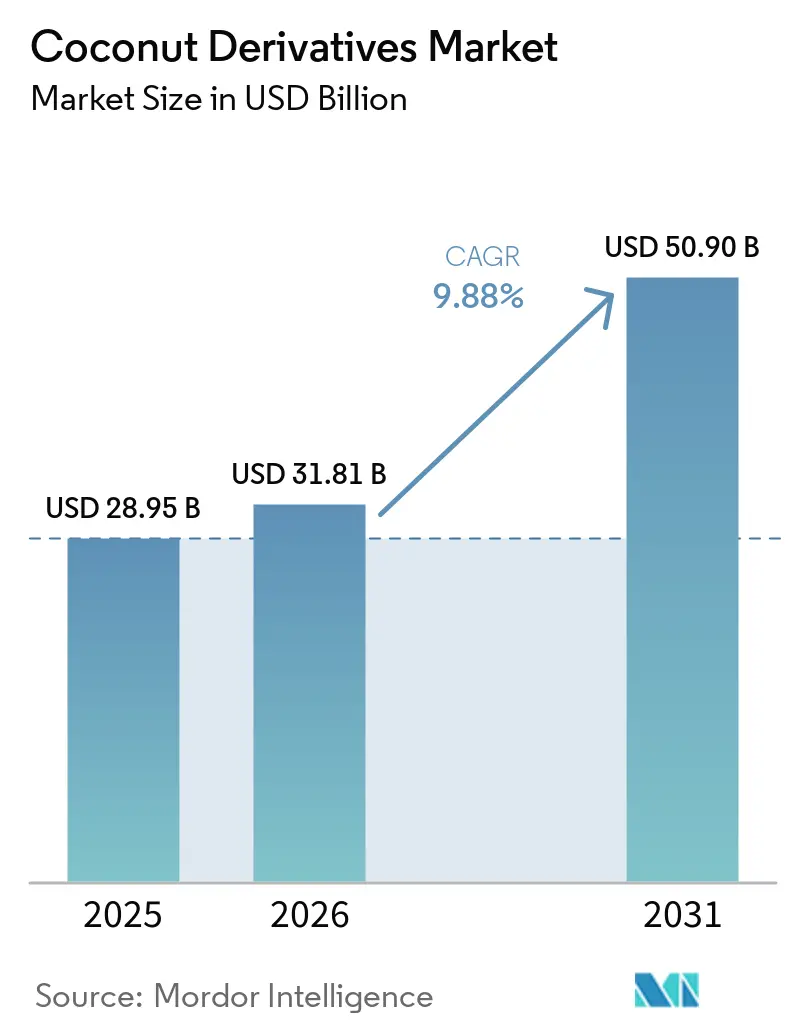

Der Markt für Kokosderivate wird voraussichtlich von 28,95 Milliarden USD im Jahr 2025 auf 31,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 50,90 Milliarden USD erreichen, mit einem CAGR von 9,88 % von 2026 bis 2031. Die steigende Nachfrage nach pflanzenbasierter Ernährung, funktionaler Flüssigkeitszufuhr und rückverfolgbaren Rohstoffen treibt das Wachstum in den Bereichen Lebensmittel, Getränke, Kosmetik und Oleochemikalien voran. Industrielle Käufer bevorzugen laurinsäurereiche Ausgangsstoffe für Tenside und Emulgatoren, während der Einzelhandel Kokoswasser, Kokosmilch und Kokosblütenzucker als Alternativen mit sauberem Etikett zu synthetischen oder Milchprodukten bewirbt. Innovationen wie Hochdruckverarbeitung (HPP) und aseptische Kartons verlängern die Haltbarkeit, senken die Kühlkettenkosten und verbessern den Zugang zu ländlichen Märkten. Der Asien-Pazifik-Raum, angeführt von Indonesien, den Philippinen und Thailand, liefert über 70 % des Kopras und der frischen Nüsse. Der Nahe Osten und Afrika sind die am schnellsten wachsenden Märkte aufgrund von Importen verpackter Getränke und Halal-Kosmetik. Trotz moderater Fragmentierung dominieren Marken wie The Vita Coco Company und Marico die Premiumregale durch integrierte Beschaffung und Produktinnovation.

Wichtigste Erkenntnisse des Berichts

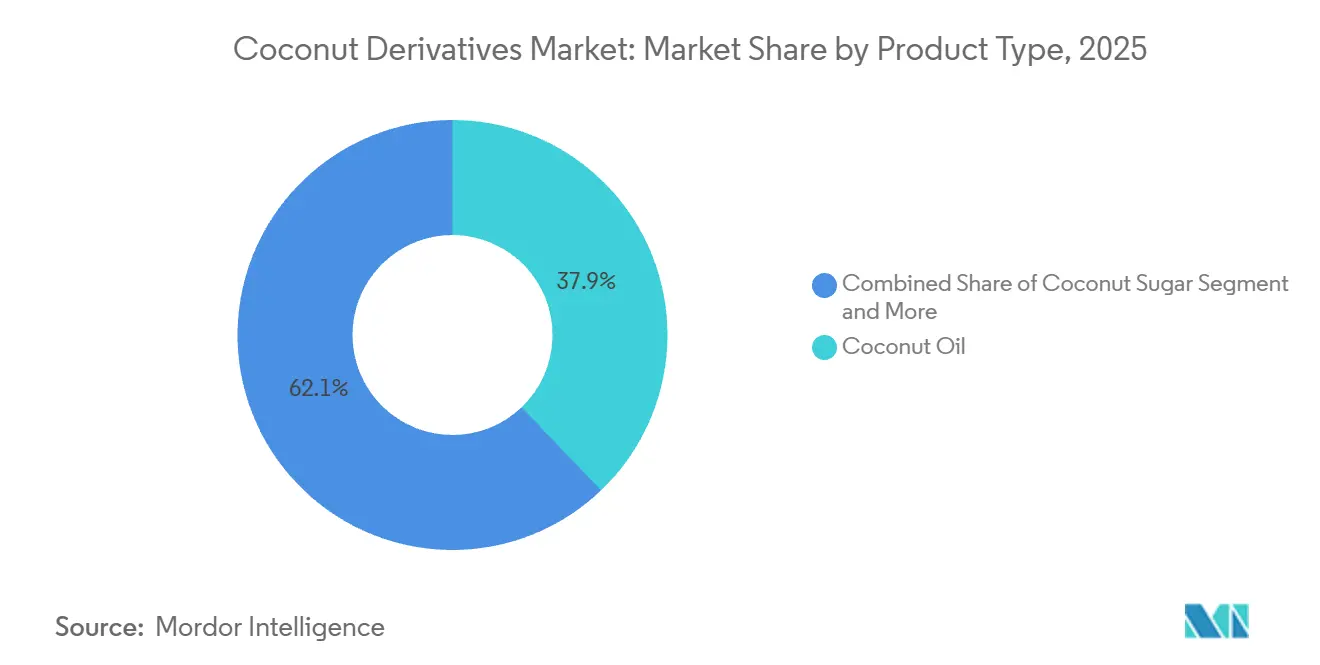

- Nach Produkttyp führte Kokosöl im Jahr 2025 mit einem Umsatzanteil von 37,86 %; Kokosblütenzucker wird voraussichtlich bis 2031 mit einem CAGR von 10,56 % wachsen.

- Nach Verpackung behielten Flaschen im Jahr 2025 einen Anteil von 27,63 % am Markt für Kokosderivate, während Beutel- und Tetrapack-Formate bis 2031 mit einem CAGR von 11,28 % wachsen.

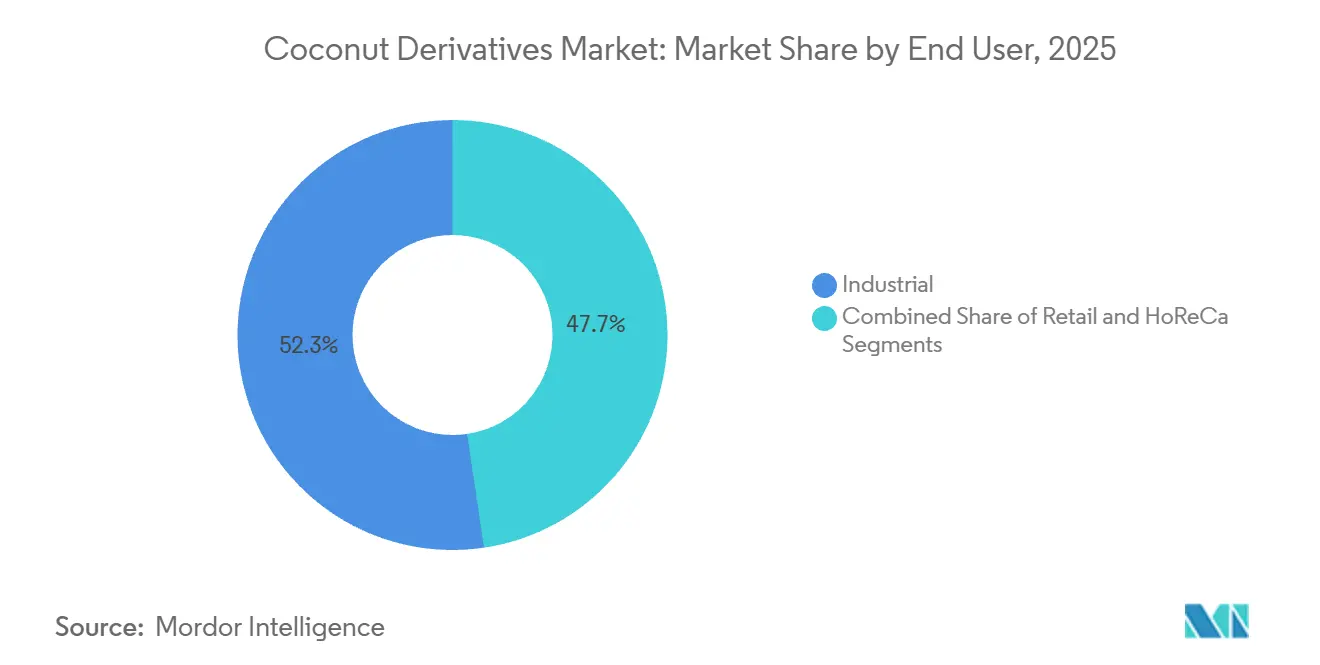

- Nach Endverbraucher hielt das Industriesegment im Jahr 2025 einen Anteil von 52,34 % an der Marktgröße für Kokosderivate, und die Einzelhandelskanäle wachsen bis 2031 mit einem CAGR von 12,32 %.

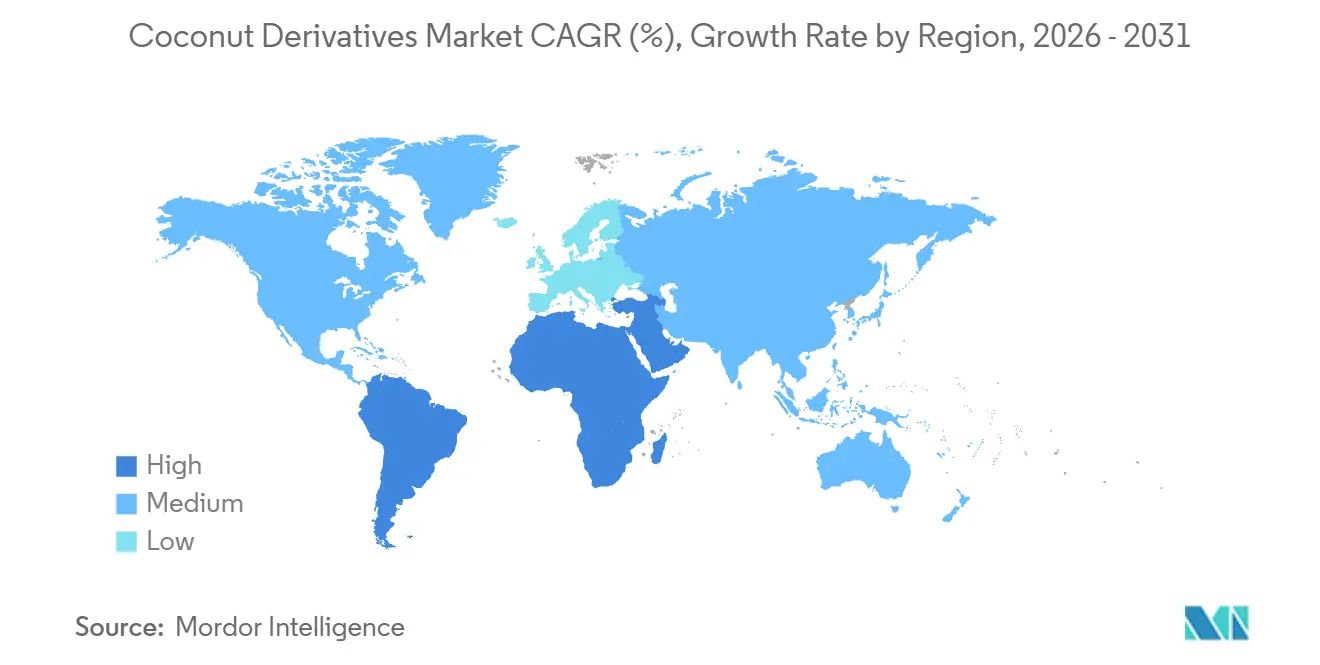

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 47,63 %; der Nahe Osten und Afrika verzeichneten den höchsten prognostizierten CAGR von 10,56 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kokosderivate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fokus auf pflanzenbasierte Fette wie MCTs in Kokosöl zur Unterstützung von Energie und Stoffwechsel | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vegane Ernährung treibt die Nachfrage nach Kokosmilch, Kokoswasser und Kokosmehl als Milchalternativen an | +1.8% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Verarbeitungstechnologie verbessern die Haltbarkeit und Produktformate | +1.5% | Global, mit früher Einführung im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Funktionale Getränke wachsen aufgrund der Elektrolyte, des Kaliums und der Hydratationsvorteile von Kokoswasser | +1.9% | Global, insbesondere Nordamerika, Europa und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige Beschaffung zieht umweltbewusste Verbraucher durch Rückverfolgbarkeit und Kreislaufwirtschaftspraktiken an | +1.2% | Europa, Nordamerika und Premiumsegmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kokosderivate gewinnen in der Pharmazie und Nutraceuticals für medizinische Anwendungen an Beliebtheit | +1.3% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf pflanzenbasierte Fette wie MCTs in Kokosöl zur Unterstützung von Energie und Stoffwechsel

Sportnahrungsmarken und Anhänger der ketogenen Ernährung nutzen die Vorteile von mittelkettigen Triglyceriden (MCTs) in Kokosöl. MCTs umgehen die reguläre Verdauung, gelangen schnell in die Leber und werden innerhalb von 30 Minuten in Ketonkörper umgewandelt. Eine klinische Studie aus dem Jahr 2025 zeigte, dass der tägliche Konsum von 15 Gramm MCT-Öl den Serum-Beta-Hydroxybutyrat-Spiegel bei nicht nüchternen Erwachsenen um 0,4–0,6 Millimol erhöhte und die Ausdauer beim 90-minütigen Radfahren um 8–12 % verbesserte. Laurinsäure, die 45–50 % der Fettsäuren in Kokosöl ausmacht, bekämpft auch Mikroben wie Staphylococcus aureus und Candida albicans, was sie in immunstärkenden Nahrungsergänzungsmitteln beliebt macht. Lebensmittelhersteller fügen MCT-angereichertes Kokosöl zu Proteinriegeln, Mahlzeitenersatzshakes und Säuglingsnahrung hinzu, wobei Nordamerika und Europa 60 % der Nachfrage antreiben. Im Jahr 2024 beseitigte die Zulassung der FDA als „Allgemein als sicher anerkannt” für MCT-Öle regulatorische Hürden und förderte deren Einsatz in Backwaren, Süßwaren und Getränken[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „GRAS-Mitteilung für MCT-Öle”, fda.gov.

Vegane Ernährung treibt die Nachfrage nach Kokosmilch, Kokoswasser und Kokosmehl als Milchalternativen an

Ende 2025 machten pflanzenbasierte Milchalternativen 15 % des US-amerikanischen Flüssigmilchabsatzes aus, wobei Kokosmilch nach Mandel- und Hafermilch den dritten Platz belegte, laut Einzelhandels-Scannerdaten. Kokosmehl mit 38–40 Gramm Ballaststoffen pro 100 Gramm und einem glutenfreien Profil wird häufig beim veganen Backen verwendet und ersetzt Weizen- und Sojamelhl in Bäckereien und der industriellen Brotproduktion. Kokoswasser, bekannt für sein dem menschlichen Plasma ähnliches Elektrolytgleichgewicht, war ein zentrales Merkmal bei den Neuauflagen von Coca-Colas Zico und PepsiCos O.N.E. in den Jahren 2024–2025, die auf die Flüssigkeitszufuhr nach dem Training abzielten. Der E-Commerce trieb das Wachstum voran, wobei kokosbasierte Milchalternativen im Jahr 2025 um 22 % im Jahresvergleich wuchsen, 9 Prozentpunkte schneller als der stationäre Handel. Flexitarische Verbraucher, die tierische Produkte reduzieren, aber nicht vollständig eliminieren, machen 40 % der Kokosmilchkäufe aus und erweitern den Markt über Veganer und laktoseintolerante Käufer hinaus.

Fortschritte in der Verarbeitungstechnologie verbessern die Haltbarkeit und Produktformate

Hochdruckverarbeitung bei 400–600 Megapascal tötet Verderbnismikroorganismen ab und bewahrt dabei Vitamine und Polyphenole, die die thermische Pasteurisierung zerstört. Premium-Kokoswassermarken nutzen dies, um 25–30 % mehr als herkömmliche Optionen zu verlangen. Membranfiltrationsverfahren wie Ultrafiltration und Nanofiltration entfernen Mikroben und Feststoffe, ohne den Geschmack zu verändern, und verlängern die Haltbarkeit von frischer Kokosmilch von 7–10 Tagen auf 45–60 Tage. Die gepulste elektrische Feldtechnologie verwendet Hochspannungsimpulse, um mikrobielle Zellen zu zerstören, und reduziert Escherichia coli und Listeria monocytogenes um 5 Logstufen, während die Süße und die Mineralien des Kokoswassers erhalten bleiben. Die aseptischen Kartonlinien von Tetra Pak, die für Thailand und Indonesien in den Jahren 2024–2025 geplant sind, werden Kokosmilch mit einer Haltbarkeit von 12 Monaten bei Raumtemperatur produzieren, die Kühlkettenkosten senken und den Vertrieb ausweiten. Sprühtrocknungsinnovationen reduzieren den Feuchtigkeitsgehalt von Kokosmilchpulver auf unter 3 %, verhindern Lipidoxidation und verlängern die Haltbarkeit auf 24 Monate – ein Format, das von Herstellern von Instantgetränken und verzehrfertigen Mahlzeiten zunehmend bevorzugt wird.

Funktionale Getränke wachsen aufgrund der Elektrolyte, des Kaliums und der Hydratationsvorteile von Kokoswasser

Kokoswasser enthält 250–300 Milligramm Kalium pro 100 Milliliter, etwa fünfmal mehr als führende Sportgetränke, was es zu einer natürlichen Rehydratationsoption für Sportler und hitzeexponierten Arbeitern macht. The Vita Coco Company meldete im Geschäftsjahr 2025 ein Wachstum von 18 % in seinem Kokoswasserportfolio, angetrieben durch eine breitere Verfügbarkeit in Convenience-Stores und Fitnessstudios in Nordamerika und Europa. Mit 25 Milligramm Magnesium und 20 Milligramm Kalzium pro 100 Milliliter unterstützt Kokoswasser die Muskelregeneration und Knochengesundheit – Vorteile, die häufig auf Etiketten hervorgehoben werden, um sich von zuckerhaltigen Getränken abzuheben. Neue Produkte wie Kokoswasser-basierte Proteinshakes kombinieren Molken- oder Erbsenprotein mit Kokoswasser, um 15–20 Gramm Protein und Elektrolyte zu liefern, was CrossFit- und Marathonbegeisterte anspricht. Einzelhandelsdaten aus dem Jahr 2025 zeigten, dass Kokoswasser in Mainstream-Supermärkten Platz gewinnt und kohlensäurehaltige Erfrischungsgetränke in Kühlregalen verdrängt, was sein Wachstum über Nischen-Gesundheitsläden hinaus signalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Rohkokosnusspreise und klimabedingte Versorgungsschocks | -2.3% | Global, mit akuten Auswirkungen auf die Philippinen, Indonesien und Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| Alternde Plantagen und geringe Produktivität der Landwirte | -1.6% | Primäre Produktionsregionen im Asien-Pazifik-Raum, mit Ausbreitung auf andere Kokosnuss anbauende Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Logistikkosten für sperrige wasserbasierte Produkte | -1.1% | Globale Versandrouten, insbesondere vom Asien-Pazifik-Raum nach Nordamerika und in die EU | Mittelfristig (2–4 Jahre) |

| Überprüfung der Kinderarbeit in der philippinischen Wertschöpfungskette | -0.8% | Philippinen primär, mit Auswirkungen auf die globale Lieferkettenkonformität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohkokosnusspreise und klimabedingte Versorgungsschocks

Die Koprapreise stiegen von 800 USD pro Tonne Anfang 2024 auf 1.120 USD pro Tonne Mitte 2025, ein Anstieg von 40 %, der durch El-Niño-bedingte Dürren verursacht wurde, die die Kokosnusserträge auf den Philippinen und in Indonesien um 15–20 % reduzierten. Zwischen 2024 und 2025 beschädigten sechs große Taifune im Westpazifik 250.000 Hektar Kokosnussplantagen in Luzon und Visayas, verzögerten die Ernten und verknappten das Angebot. Die Volatilität am Spotmarkt hat langfristige Beschaffungsverträge entmutigt und zwingt Lebensmittelhersteller dazu, entweder Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben, was die Wettbewerbsfähigkeit gegenüber Palmkern- und Sojaölen verringert. Die Terminmärkte für Kokosprodukte sind nach wie vor unterentwickelt, was die Absicherungsmöglichkeiten für Verarbeiter und Exporteure einschränkt. Klimamodelle prognostizieren bis 2040 einen Rückgang der geeigneten Kokosnussanbaugebiete um 10–15 % aufgrund veränderter Niederschläge und steigender Temperaturen, was die Produktion in Regionen wie Südindien und dem Küstengebiet Vietnams bedroht[2]Quelle: Internationale Kokosnussgemeinschaft, „Thailand sucht Lösungen für ertragsschwache aromatische Kokosnussplantagen mit internationaler Expertenberatung in Zusammenarbeit mit der ICC”, coconutcommunity.org.

Alternde Plantagen und geringe Produktivität der Landwirte

Auf den Philippinen sind rund 60 % der Kokospalmen über 60 Jahre alt und liefern jährlich nur 30–40 Nüsse. Im Gegensatz dazu produzieren Palmen im besten Alter 80–120 Nüsse. Diese Produktivitätslücke schränkt die Angebotselastizität ein, selbst wenn die Nachfrage steigt[3]Quelle: Philippinische Kokosnussbehörde, „Analyse des Plantagenalters”, pca.gov.ph. Neue Palmen, die im Rahmen von Wiederanpflanzungsprogrammen gepflanzt wurden, benötigen 7–10 Jahre, um kommerziell zu reifen. Dieser verlängerte Investitionszeitraum stellt eine Herausforderung für Kleinbauern dar, die 90 % des Kokosnusslandes besitzen und häufig auf subventionierte Kredite angewiesen sind. In Indonesien sind Kokosnussplantagen im Durchschnitt 45 Jahre alt. Während 1,2 Millionen Hektar von alternden Palmen belegt sind, liegen die Wiederanpflanzungsraten bei lediglich 3–4 % jährlich. Diese langsame Rate ist hauptsächlich auf den Landnutzungswettbewerb mit Ölpalme und Kautschuk zurückzuführen. Hybridvarietäten wie Malayan Yellow Dwarf und West Coast Tall versprechen 30–40 % höhere Erträge und eine bessere Krankheitsresistenz. Fragmentierte Saatgutverteilungsnetze behindern jedoch ihre Einführung, insbesondere in abgelegenen landwirtschaftlichen Gemeinschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ölvorherrschaft trifft auf Zuckerinnovation

Im Jahr 2025 machte Kokosöl 37,86 % des Marktanteils aus, angetrieben durch seinen hohen Laurinsäuregehalt (45–50 %), der für die Herstellung von Tensiden, Emulgatoren und antimikrobiellen Mitteln in Waschmitteln, Kosmetika und Pharmazeutika unerlässlich ist. Raffiniertes, gebleichtes und desodoriertes Kokosöl wird aufgrund seines Schmelzpunkts von 24 °C, der die Textur verbessert, häufig in Backfetten und Süßwarenüberzügen verwendet. Natives Kokosöl, das durch Kaltpressung oder Fermentation gewonnen wird, behält Nährstoffe wie Polyphenole und mittelkettige Triglyceride und spricht gesundheitsbewusste Verbraucher an, die einen Preisaufschlag von 20–25 % gegenüber RBD-Qualitäten zahlen. Im Jahr 2025 verarbeiteten Malaysia und Indonesien 320.000 Tonnen Kokosöl zu Biodiesel-Methylestern und profitierten dabei von der hohen Cetanzahl und den Kaltflusseigenschaften. Das Wachstum ist jedoch aufgrund des Wettbewerbs durch Palmkernöl und synthetische Laurinsäure in kostenempfindlichen Branchen auf 6–7 % jährlich begrenzt.

Kokosblütenzucker ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 10,56 % bis 2031. Sein niedriger glykämischer Index (35–54) im Vergleich zu Rohrzucker (60–70) macht ihn zur bevorzugten Wahl für Diabetiker und Prä-Diabetiker. Der Einzelhandel bewirbt ihn als natürliches, unraffiniertes Süßungsmittel, das mit Trends zu sauberen Etiketten übereinstimmt, die künstliche Zusatzstoffe vermeiden. Indonesien und die Philippinen führen die Produktion an und verwenden nachhaltige Methoden, um Kokosnusspalmsaft zu extrahieren und zu granuliertem oder Blockzucker zu dehydrieren, wobei Mineralien wie Eisen, Zink und Kalium erhalten bleiben. In den Jahren 2024–2025 übernahmen Premium-Bäckereien und Kaffeeketten Kokosblütenzucker, um ihr Angebot zu differenzieren, während E-Commerce-Plattformen den Direktverkauf ermöglichten und traditionelle Lebensmittelkanäle umgingen. USDA-Bio- und Fairtrade-Zertifizierungen haben die Exporte nach Nordamerika und Europa angekurbelt, wo Verbraucher 8–12 USD pro Kilogramm zahlen, verglichen mit 1–2 USD für Rohrzucker.

Nach Verpackung: Aseptische Kartons überholen Flaschen

Im Jahr 2025 hielten Flaschen 27,63 % des Verpackungsmarktes und wurden aufgrund ihrer Transparenz und Recyclingfähigkeit für Kokoswasser und trinkfertige Kokosmilch bevorzugt. Flaschen aus Polyethylenterephthalat dominieren Einzelportionsformate mit ihren leichten und wiederverschließbaren Eigenschaften, während Glasflaschen Premiumsegmente bedienen und handwerkliche Produktion sowie kein Plastik hervorheben. Die wiederbefüllbaren Flaschensysteme von Harmless Harvest, die 2025 in ausgewählten US-Märkten getestet wurden, reduzierten den Verpackungsabfall um 60 % und senken die Kosten nach 5–6 Wiederbefüllungen, obwohl die Rückwärtslogistik die Expansion auf städtische Gebiete beschränkt. In der Asien-Pazifik-Region hinkt die Recyclinginfrastruktur hinter Europa und Nordamerika her, mit Sammelquoten unter 40 % in Indonesien und auf den Philippinen, was Nachhaltigkeitsherausforderungen mit sich bringt.

Beutel- und Tetrapack-Formate wachsen bis 2031 mit einem CAGR von 11,28 %, angetrieben durch aseptische Verarbeitung, die die Haltbarkeit ohne Kühlung auf 12 Monate verlängert. Die Kartons von Tetra Pak, die aus Polyethylen, Aluminiumfolie und Karton bestehen, bewahren den Geschmack und die Nährstoffe der Kokosmilch ohne Konservierungsstoffe und erfüllen die Anforderungen von Gastronomie- und institutionellen Käufern. Zwischen 2024 und 2025 gewannen wiederverschließbare Standbeutel für getrocknete Kokosnuss und Kokosmehl an Beliebtheit und bieten Portionskontrolle und Feuchtigkeitsschutz. Flexible Verpackungen reduzieren das Transportgewicht um 40–50 %, senken die Frachtkosten und Emissionen bei Exporten aus Südostasien nach Europa und Nordamerika. Biobasierte Laminatfolien aus Polymilchsäure aus Mais oder Zuckerrohr adressieren Entsorgungsbedenken und erhalten gleichzeitig die Leistung.

Nach Endverbraucher: Einzelhandelskanäle gewinnen Marktanteile

Im Jahr 2025 hielten industrielle Endverbraucher, darunter Lebensmittelverarbeiter, Kosmetikhersteller und pharmazeutische Formulierer, 52,34 % des Marktanteils. Diese Käufer erwarben Kokosderivate in Großformaten wie 200-Liter-Fässern und 20-Tonnen-Flexitanks. Lebensmittelverarbeiter verwendeten Kokosöl zum Frittieren, Kokosmilchpulver für Suppen und Saucen sowie getrocknete Kokosnuss für Backwaren und Snacks, wobei der Fokus auf Feuchtigkeit, mikrobiellen Grenzwerten und Fettsäuregehalt lag. Kosmetikmarken wie L'Oréal und Unilever bezogen jährlich 80.000–100.000 Tonnen für Produkte wie Conditioner, Lotionen und Lippenbalsam und nutzten dabei die natürliche Attraktivität von Kokosöl. Oleochemische Anlagen wandelten Kokosöl in Fettalkohole und Glycerin für Waschmittel und Körperpflegeprodukte um, was 25–30 % der industriellen Nachfrage ausmachte. Die Auftragsfertigung für Handelsmarken steigerte die industrielle Kaufkraft weiter durch Mengenrabatte, die für Einzelhandelskäufer nicht verfügbar sind.

Einzelhandelskanäle werden voraussichtlich bis 2031 mit einem CAGR von 12,32 % wachsen, angetrieben durch E-Commerce, Gesundheitsläden und Supermärkte. Im Jahr 2025 verzeichneten Plattformen wie Amazon und Thrive Market einen Anstieg der Kokosproduktverkäufe um 28 %, unterstützt durch Abonnementmodelle, die wiederkehrende Einnahmen sicherten. Supermärkte verlegten Kokoswasser in Kühlregale in der Nähe von Erfrischungsgetränken, was Impulskäufe und Produkttests förderte. Fachgeschäfte boten Bio- und Fairtrade-Kokosprodukte mit 30–40 % Aufschlägen an und sprachen städtische Verbraucher an, die auf ethische Beschaffung achten. In den Jahren 2024–2025 führten Convenience-Stores im Asien-Pazifik-Raum und in Lateinamerika Einzelportionen Kokoswasser und Kokosmilch ein und zielten auf Pendler und Studenten ab, die gesündere Getränkeoptionen suchen. Dieses Einzelhandelswachstum spiegelt das steigende Bewusstsein für die gesundheitlichen Vorteile von Kokosnuss und die Bequemlichkeit von Markenprodukten gegenüber Großeinkäufen wider.

Geografische Analyse

Im Jahr 2025 hielt der Asien-Pazifik-Raum 47,63 % des Marktanteils, angetrieben durch die Philippinen, die 16–17 Milliarden Kokosnüsse produzieren, Indonesien als führenden Kopraexporteur und die thailändische Regierung, die 2,29 Millionen aromatische Kokosnüsse zur Verarbeitung beschaffte. Die Philippinen exportierten im ersten Quartal 2026 Kokosprodukte im Wert von 849 Millionen USD, wobei die Kokosölexporte für 2026/27 aufgrund der starken Nachfrage aus Nordamerika und Europa auf 1,19 Millionen Tonnen prognostiziert werden. Indonesiens Kokosverarbeitungssektor profitiert von Lieferketten, die Kleinbauern mit Raffinerien verbinden, obwohl alternde Plantagen das Ertragswachstum begrenzen. Die Anerkennung der geografischen Herkunftsbezeichnung Thailands für aromatische Kokosnüsse im Jahr 2025 ermöglichte Premiumpreise, während Subventionen darauf abzielen, bis 2028 50.000 Hektar zu revitalisieren. Indiens 2,2 Millionen Hektar Kokosnussanbau, hauptsächlich in Kerala, Tamil Nadu und Karnataka, konzentriert sich auf den Inlandsverbrauch, der 90 % der Produktion absorbiert und die Exporte einschränkt. Vietnam und Sri Lanka zielen mit Bio- und Fairtrade-Produkten auf Nischenmärkte ab und nutzen Zertifizierungen, um Zugang zu europäischen Facheinzelhändlern zu erhalten.

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einem CAGR von 10,15 % wachsen, angetrieben durch Urbanisierung, steigende Einkommen und gesundheitsbewusste Verbraucher, die Kokoswasser und Kosmetika bevorzugen. Im Jahr 2025 machte verpacktes Kokoswasser über 45 % der Importe in den Vereinigten Arabischen Emiraten, Katar und Saudi-Arabien aus und bot eine günstigere Hydratationsoption als frischer Saft. Auf Kokosöl basierende Kosmetika wuchsen jährlich um 12 %, unterstützt durch Halal-Zertifizierungen. Verarbeitete Kokosprodukte wie getrocknete Kokosnuss und Kokosmilch wuchsen jährlich um 15 %, mit Nachfrage von Expatriates und Einheimischen, die Kokosnuss in traditionelle und Fusionsküchen integrieren. Supermärkte in Südafrika und Nigeria, wie Shoprite und Spar, erweiterten ihr Kokosproduktangebot, während in Ägypten und Marokko eine wachsende Verwendung in Backwaren und Süßwaren zu beobachten ist. Investitionen in Kühlkettenlogistik und Häfen in den Jahren 2024–2025 reduzierten Verderb und verbesserten die Produktqualität, was die Wettbewerbsfähigkeit steigerte.

Nordamerika und Europa machten 2025 30–35 % der globalen Nachfrage aus, wobei Kokosprodukte im Einzel- und Gastronomiebereich weit verbreitet verfügbar waren. Die USA führten bei Kokoswasserimporten, wobei städtische Küstengebiete jährlich über 2 Liter pro Kopf konsumierten. Kanadas pflanzenbasierter Lebensmittelsektor verwendet Kokosmilch und Kokosmehl in milchfreien und glutenfreien Produkten. Europa konzentriert sich auf Bio- und Fairtrade-Zertifizierungen, wobei Deutschland, das Vereinigte Königreich und Frankreich die Importe von nachhaltigem Kokosöl für Kosmetika und Lebensmittel anführen. Die EU-Entwaldungsverordnung von 2025 erfordert die Rückverfolgbarkeit von Kokosimporten und drängt Lieferanten zur Einführung von Blockchain-Systemen. Lateinamerika zeigte moderates Wachstum, wobei Brasilien und Mexiko Kokosnuss in traditionellen und Gesundheitsgerichten verwenden, obwohl Brasiliens Inlandsproduktion den Importbedarf reduziert.

Wettbewerbslandschaft

Der Markt für Kokosderivate ist mäßig fragmentiert. Zu den wichtigsten Akteuren gehören The Vita Coco Company, Inc., Marico Limited, Thai Coconut Public Co., Ltd., The Sambu Group und PepsiCo, Inc. Vita Coco führt den US-amerikanischen Kokoswassermarkt an, dank eines diversifizierten Beschaffungsnetzwerks, das sich über sechs Länder erstreckt und 14 Fabriken betreibt, um klimatische Risiken zu mindern. Das Unternehmen stärkt seine Widerstandsfähigkeit mit einem Fünfjahres-Abnahmevertrag mit Century Pacific, der 90 Millionen Liter Wasser sichert. Dies wird durch eine Investition von 40 Millionen USD in Anlagenaufrüstungen weiter unterstützt, um die Einhaltung aseptischer Abfüllstandards zu gewährleisten.

Thai World Group verfolgt eine vertikale Integrationsstrategie und besitzt Plantagen und Verarbeitungsanlagen für UHT- und Tiefkühlprodukte. Dieser Ansatz erfasst nicht nur Margen entlang der gesamten Lieferkette, sondern garantiert auch eine gleichbleibende Qualität für Käufer in Europa und Amerika. Marico nutzt seine Markenstärke, um Rohkokosnusskostensteigerungen an die Verbraucher weiterzugeben, ohne Marktanteile zu verlieren. Das Unternehmen setzt auch digitale Tools ein, um die Koprabeschaffung zu überwachen und die Rückverfolgbarkeit der Landwirte sowie die ESG-Berichterstattung zu verbessern.

Disruptoren verschärfen den Wettbewerb: Der Börsengang von IFBH in Hongkong hat seine Marketing- und Kühlkettenausbaubemühungen auf dem chinesischen Festland beflügelt. Dieser Vorstoß hat sein Kokoswasserportfolio von einer einzigen SKU auf einen Anteil von 34 % an der inländischen Kategorie in nur drei Jahren ausgebaut. Unterdessen erschließen sich Startups Nischen mit Angeboten wie kollagenangereichertem Kokoscreamer und adaptogenen Elixieren mit Ashwagandha. Um etablierte Akteure zu überholen, gehen Verpackungsinnovationsunternehmen Partnerschaften mit Zutatenzulieferern ein, um vollständig erneuerbare Beutel-plus-Produkt-Lösungen gemeinsam zu vermarkten – ein Sprung gegenüber den traditionellen Mischmateriallaminaten, die von vielen etablierten Akteuren noch bevorzugt werden.

Marktführer der Branche für Kokosderivate

The Vita Coco Company, Inc.

Marico Limited

Thai Coconut Public Co., Ltd.

The Sambu Group

PepsiCo, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Julpan Coconut Indonesia brachte eine neue Reihe von biologisch kaltgepresstem nativem Kokosöl in einzelhandelsgerechten Glasflaschen auf den Markt, die auf wellnessorientierte Verbraucher in Europa und Nordamerika abzielt.

- März 2026: Marico Limited kündigte eine Investition von 45 Millionen USD an, um seine Kokosölraffinierungskapazität in Tamil Nadu, Indien, um 30 % zu erweitern und auf Exportmärkte im Nahen Osten und in Nordafrika abzuzielen.

- Januar 2026: Danone S.A. schloss eine Partnerschaft mit der Sustainable Coconut Partnership, um bis 2027 100 % seiner Kokoszutaten aus blockchain-verifizierten Betrieben zu beziehen und faire Löhne sowie entwaldungsfreie Praktiken zu gewährleisten. Die Initiative umfasst 120.000 Hektar auf den Philippinen und in Indonesien und betrifft rund 80.000 Kleinbauern.

- September 2025: Kerala führte eine zertifizierte Initiative für Kokosöl der Marke „Kerala Brand” ein, um die Premiumpositionierung und Exportwettbewerbsfähigkeit zu stärken.

Berichtsumfang des globalen Marktes für Kokosderivate

| Kokosöl |

| Kokosmilch |

| Kokoswasser |

| Getrocknete Kokosnuss |

| Kokosblütenzucker |

| Kokosmehl und Faserderivate |

| Sonstiges |

| Flaschen |

| Behälter/Gläser |

| Dosen |

| Beutel (Tetrapack) |

| Sonstiges |

| Industrie | |

| HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Fach-/Feinkostläden | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kokosöl | |

| Kokosmilch | ||

| Kokoswasser | ||

| Getrocknete Kokosnuss | ||

| Kokosblütenzucker | ||

| Kokosmehl und Faserderivate | ||

| Sonstiges | ||

| Nach Verpackung | Flaschen | |

| Behälter/Gläser | ||

| Dosen | ||

| Beutel (Tetrapack) | ||

| Sonstiges | ||

| Nach Endverbraucher | Industrie | |

| HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Fach-/Feinkostläden | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kokosderivate bis 2031 erreichen?

Die Marktgröße für Kokosderivate wird voraussichtlich bis 2031 einen Wert von 50,90 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 9,88 % wachsen.

Welcher Produkttyp führt derzeit beim Umsatz?

Kokosöl dominierte im Jahr 2025 mit einem Umsatzanteil von 37,86 %, verankert durch die Nachfrage nach Laurinsäure.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika sind für den höchsten CAGR von etwa 10,56 % bis 2031 positioniert, angetrieben durch Importe verpackter Getränke und Halal-Kosmetik.

Welches Verpackungsformat wächst am schnellsten?

Beutel- und Tetrapack-Formate wachsen mit einem CAGR von 11,28 % aufgrund ihrer leichten, bei Raumtemperatur stabilen Eigenschaften, die die Frachtkosten senken.

Seite zuletzt aktualisiert am: