Tamaño y Participación del Mercado de Derivados del Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

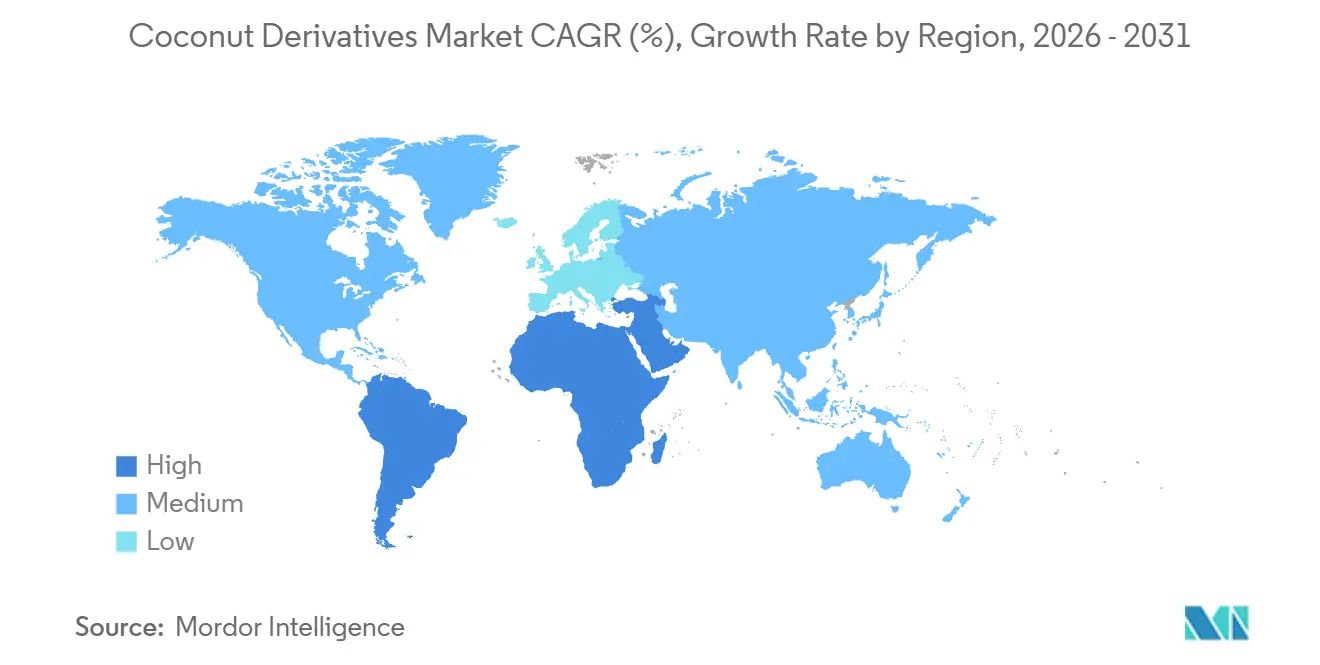

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Derivados del Coco por Mordor Intelligence

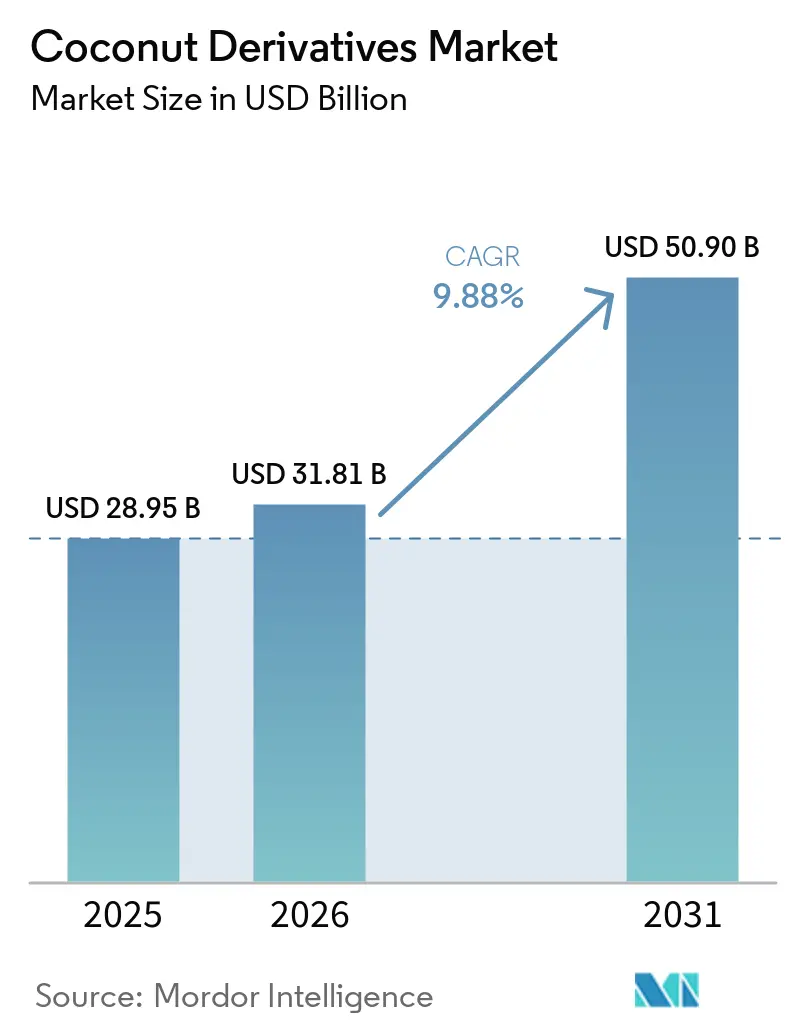

Se proyecta que el mercado de derivados del coco crecerá de USD 28.950 millones en 2025 a USD 31.810 millones en 2026 y alcanzará USD 50.900 millones en 2031, con una CAGR del 9,88% entre 2026 y 2031. La creciente demanda de nutrición de origen vegetal, hidratación funcional y materias primas trazables impulsa el crecimiento en los sectores de alimentos, bebidas, cosméticos y oleoquímicos. Los compradores industriales prefieren materias primas ricas en ácido láurico para surfactantes y emulsionantes, mientras que los minoristas promueven el agua de coco, la leche y el azúcar como alternativas de etiqueta limpia a los productos sintéticos o lácteos. Las innovaciones como el procesamiento a alta presión y los envases asépticos están prolongando la vida útil, reduciendo los costos de la cadena de frío y mejorando el acceso a los mercados rurales. Asia-Pacífico, liderada por Indonesia, Filipinas y Tailandia, suministra más del 70% de la copra y los frutos frescos. Oriente Medio y África son los mercados de más rápido crecimiento debido a las importaciones de bebidas envasadas y cosméticos halal. A pesar de una fragmentación moderada, marcas como The Vita Coco Company y Marico dominan los estantes premium mediante abastecimiento integrado e innovación de productos.

Conclusiones Clave del Informe

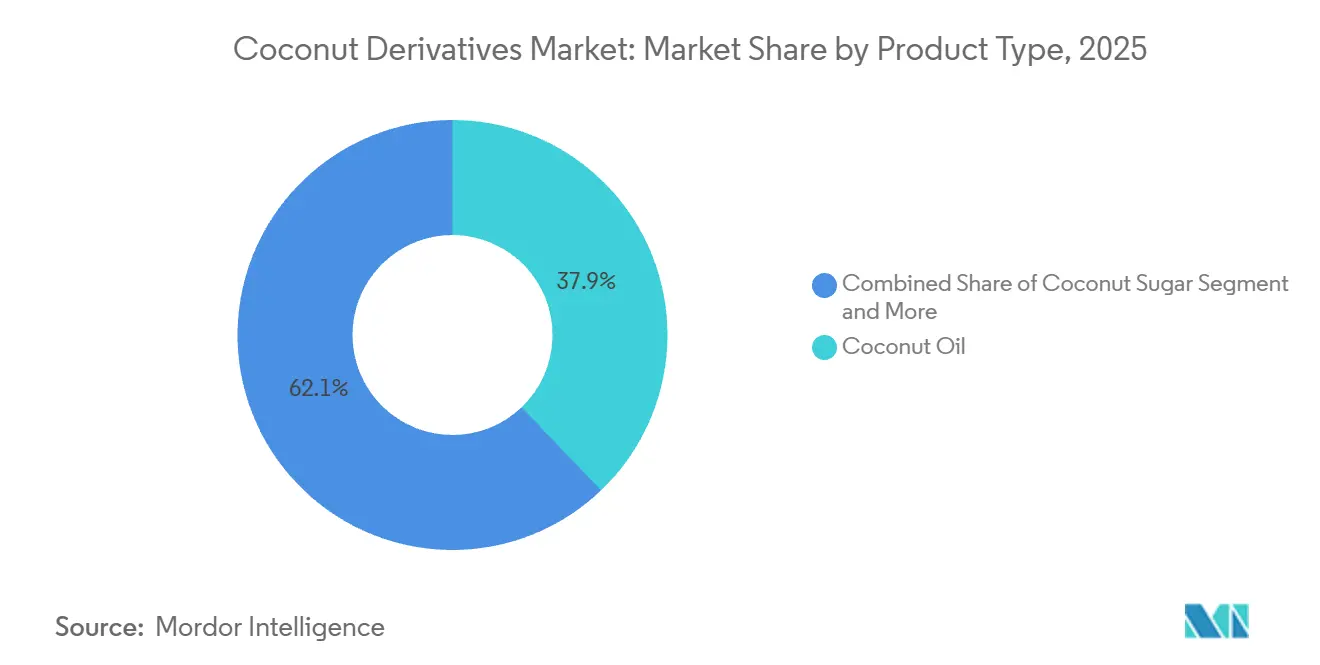

- Por tipo de producto, el aceite de coco lideró con una participación de ingresos del 37,86% en 2025; se prevé que el azúcar de coco se expanda a una CAGR del 10,56% hasta 2031.

- Por envase, las botellas retuvieron el 27,63% de la participación del mercado de derivados del coco en 2025, mientras que los formatos de bolsas y Tetrapack avanzan a una CAGR del 11,28% hasta 2031.

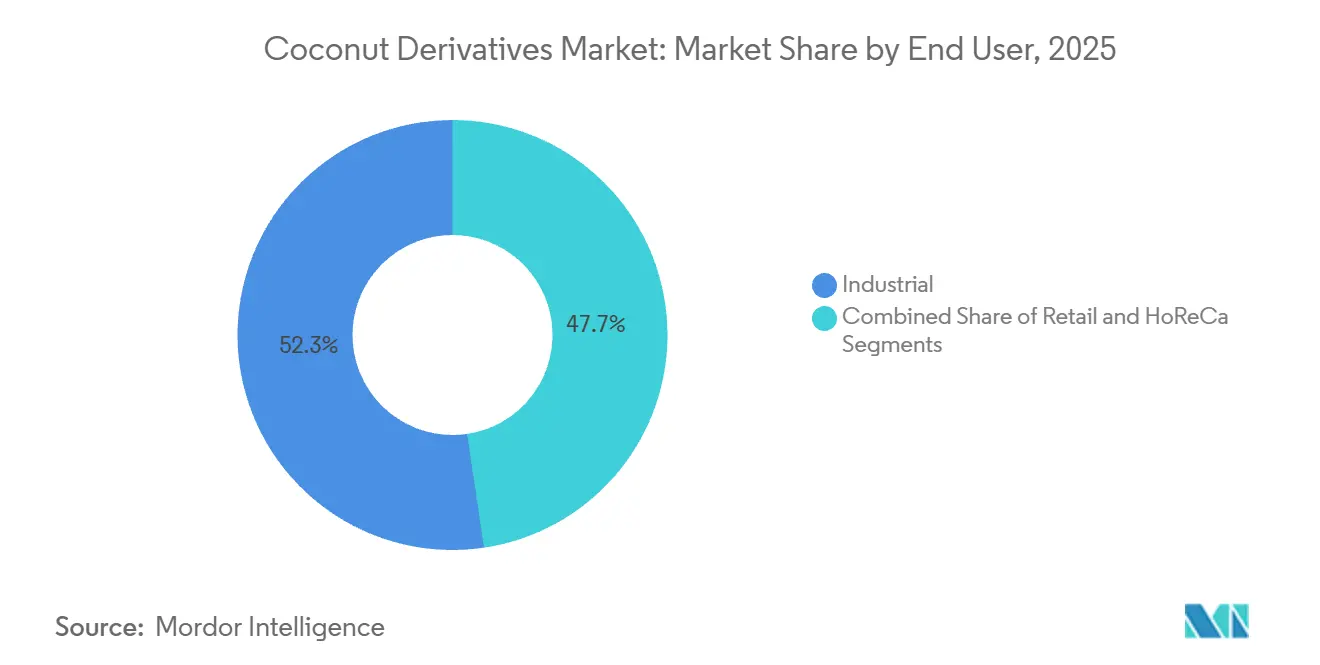

- Por usuario final, el segmento industrial mantuvo una participación del 52,34% del tamaño del mercado de derivados del coco en 2025, y los canales minoristas avanzan a una CAGR del 12,32% hasta 2031.

- Por geografía, Asia-Pacífico registró una participación del 47,63% en 2025; Oriente Medio y África registraron la CAGR proyectada más alta, del 10,56%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Derivados del Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enfoque en grasas de origen vegetal como los TCM del aceite de coco para el apoyo energético y metabólico | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las dietas veganas impulsan la demanda de leche de coco, agua y harina como alternativas lácteas | +1.8% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Los avances en tecnologías de procesamiento mejoran la vida útil y los formatos de productos | +1.5% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Las bebidas funcionales crecen gracias a los electrolitos, el potasio y los beneficios de hidratación del agua de coco | +1.9% | Global, particularmente América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| El abastecimiento sostenible atrae a consumidores ecológicamente conscientes mediante la trazabilidad y las prácticas de economía circular | +1.2% | Europa, América del Norte y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los derivados del coco ganan popularidad en productos farmacéuticos y nutracéuticos por sus usos medicinales | +1.3% | Global, con concentración en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en Grasas de Origen Vegetal como los TCM del Aceite de Coco para el Apoyo Energético y Metabólico

Las marcas de nutrición deportiva y los seguidores de la dieta cetogénica están aprovechando los beneficios de los triglicéridos de cadena media (TCM) del aceite de coco. Los TCM eluden la digestión regular, entrando rápidamente al hígado y convirtiéndose en cuerpos cetónicos en 30 minutos. Un ensayo clínico de 2025 demostró que consumir 15 gramos de aceite de TCM diariamente elevó el beta-hidroxibutirato sérico en 0,4-0,6 milimolar en adultos no ayunados, mejorando la resistencia en un 8-12% durante ciclismo de 90 minutos. El ácido láurico, que constituye el 45-50% de los ácidos grasos del aceite de coco, también combate microbios como el Staphylococcus aureus y la Candida albicans, lo que lo hace popular en suplementos para reforzar la inmunidad. Los fabricantes de alimentos están añadiendo aceite de coco enriquecido con TCM a barras de proteínas, batidos sustitutivos de comidas y fórmulas infantiles, con América del Norte y Europa impulsando el 60% de la demanda. En 2024, la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos como «Generalmente Reconocido como Seguro» para los aceites de TCM eliminó los obstáculos regulatorios, impulsando su uso en panadería, confitería y bebidas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Aviso GRAS para Aceites de TCM", fda.gov.

Las Dietas Veganas Impulsan la Demanda de Leche de Coco, Agua y Harina como Alternativas Lácteas

A finales de 2025, las alternativas de leche de origen vegetal representaban el 15% de las ventas de leche líquida en Estados Unidos, con la leche de coco en tercer lugar después de la de almendra y la de avena, según datos de escáneres minoristas. La harina de coco, con 38-40 gramos de fibra por 100 gramos y un perfil sin gluten, se utiliza ampliamente en la repostería vegana, sustituyendo a las harinas de trigo y soja en panaderías y en la producción industrial de pan. El agua de coco, conocida por su equilibrio de electrolitos similar al plasma humano, fue un elemento clave en los relanzamientos de Zico de Coca-Cola y O.N.E. de PepsiCo en 2024-2025, dirigidos a la hidratación post-entrenamiento. El comercio electrónico impulsó el crecimiento, con las alternativas lácteas a base de coco creciendo un 22% interanual en 2025, 9 puntos porcentuales más rápido que las tiendas físicas. Los consumidores flexitarianos, que reducen pero no eliminan los productos animales, representan el 40% de las compras de leche de coco, ampliando el mercado más allá de los veganos y los compradores intolerantes a la lactosa.

Los Avances en Tecnologías de Procesamiento Mejoran la Vida Útil y los Formatos de Productos

El procesamiento a alta presión a 400-600 megapascales elimina los microorganismos causantes del deterioro mientras preserva las vitaminas y los polifenoles que la pasteurización térmica destruye. Las marcas premium de agua de coco utilizan esto para cobrar entre un 25-30% más que las opciones convencionales. Los métodos de filtración por membrana, como la ultrafiltración y la nanofiltración, eliminan microbios y sólidos sin alterar el sabor, extendiendo la vida útil de la leche de coco fresca de 7-10 días a 45-60 días. La tecnología de campo eléctrico pulsado utiliza ráfagas de alto voltaje para destruir células microbianas, reduciendo la Escherichia coli y la Listeria monocytogenes en 5 logaritmos mientras mantiene intactos el dulzor y los minerales del agua de coco. Las líneas de envases asépticos de Tetra Pak, previstas para Tailandia e Indonesia en 2024-2025, producirán leche de coco estable a temperatura ambiente con una vida útil de 12 meses, reduciendo los costos de la cadena de frío y ampliando la distribución. Las innovaciones en secado por atomización reducen la humedad del polvo de leche de coco a menos del 3%, previniendo la oxidación lipídica y extendiendo la vida útil a 24 meses, un formato cada vez más favorecido por los productores de bebidas instantáneas y comidas listas para consumir.

Las Bebidas Funcionales Crecen Gracias a los Electrolitos, el Potasio y los Beneficios de Hidratación del Agua de Coco

El agua de coco contiene 250-300 miligramos de potasio por 100 mililitros, aproximadamente cinco veces más que las principales bebidas deportivas, lo que la convierte en una opción natural de rehidratación para atletas y trabajadores expuestos al calor. The Vita Coco Company reportó un crecimiento del 18% en su cartera de agua de coco en el ejercicio fiscal 2025, impulsado por una mayor disponibilidad en tiendas de conveniencia y gimnasios en América del Norte y Europa. Con 25 miligramos de magnesio y 20 miligramos de calcio por 100 mililitros, el agua de coco apoya la recuperación muscular y la salud ósea, beneficios que a menudo se destacan en las etiquetas para diferenciarse de las bebidas azucaradas. Los nuevos productos, como los batidos de proteínas a base de agua de coco, combinan proteína de suero o de guisante con agua de coco para proporcionar 15-20 gramos de proteína y electrolitos, atrayendo a los entusiastas del CrossFit y las maratones. Los datos minoristas de 2025 mostraron que el agua de coco ganó espacio en los supermercados convencionales, reemplazando los refrescos carbonatados en las secciones refrigeradas, lo que señala su crecimiento más allá de las tiendas de alimentos naturales de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de la nuez cruda y perturbaciones del suministro inducidas por el clima | -2.3% | Global, con impacto agudo en Filipinas, Indonesia y Sri Lanka | Corto plazo (≤ 2 años) |

| Plantaciones envejecidas y baja productividad de los agricultores | -1.6% | Regiones de producción primaria de Asia-Pacífico, extendiéndose a otras zonas productoras de coco | Largo plazo (≥ 4 años) |

| Alto costo logístico para productos voluminosos a base de agua | -1.1% | Rutas de envío globales, particularmente de Asia-Pacífico a América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Escrutinio sobre el trabajo infantil en la cadena de valor filipina | -0.8% | Filipinas principalmente, con repercusiones en el cumplimiento de la cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Nuez Cruda y Perturbaciones del Suministro Inducidas por el Clima

Los precios de la copra aumentaron de USD 800 por tonelada a principios de 2024 a USD 1.120 por tonelada a mediados de 2025, un incremento del 40% causado por las sequías inducidas por El Niño que redujeron los rendimientos del coco en un 15-20% en Filipinas e Indonesia. Entre 2024 y 2025, seis grandes tifones en el Pacífico Occidental dañaron 250.000 hectáreas de plantaciones de coco en Luzón y Visayas, retrasando las cosechas y restringiendo el suministro. La volatilidad del mercado spot ha desalentado los contratos de adquisición a largo plazo, obligando a los fabricantes de alimentos a absorber los costos o trasladarlos a los consumidores, reduciendo la competitividad frente a los aceites de palma y soja. Los mercados de futuros de productos de coco siguen siendo poco desarrollados, lo que limita las opciones de cobertura para procesadores y exportadores. Los modelos climáticos predicen una disminución del 10-15% en las áreas aptas para el cultivo del coco para 2040 debido a los cambios en las precipitaciones y el aumento de las temperaturas, lo que amenaza la producción en regiones como el sur de India y la costa de Vietnam[2]Fuente: Comunidad Internacional del Coco, "Tailandia Busca Soluciones para las Plantaciones de Coco Aromático de Bajo Rendimiento con Consulta de Expertos Internacionales en Colaboración con la CIC", coconutcommunity.org.

Plantaciones Envejecidas y Baja Productividad de los Agricultores

En Filipinas, alrededor del 60% de las palmeras de coco tienen más de 60 años, produciendo solo 30-40 nueces anuales. En contraste, las palmeras en edad óptima producen 80-120 nueces. Esta brecha de productividad restringe la elasticidad del suministro, incluso cuando la demanda aumenta[3]Fuente: Autoridad del Coco de Filipinas, "Análisis de la Edad de las Plantaciones", pca.gov.ph. Las nuevas palmeras, plantadas bajo programas de replantación, tardan 7-10 años en madurar comercialmente. Este prolongado plazo de inversión plantea desafíos para los pequeños agricultores, que poseen el 90% de las tierras de coco y a menudo dependen de créditos subsidiados. En Indonesia, las plantaciones de coco tienen una edad promedio de 45 años. Si bien 1,2 millones de hectáreas están ocupadas por palmeras envejecidas, las tasas de replantación son de apenas el 3-4% anual. Esta lenta tasa se debe en gran medida a la competencia por el uso de la tierra con la palma aceitera y el caucho. Las variedades híbridas, como el Enano Amarillo de Malasia y el Alto de la Costa Oeste, prometen rendimientos un 30-40% más altos y mejor resistencia a las enfermedades. Sin embargo, las redes fragmentadas de distribución de semillas dificultan su adopción, especialmente en comunidades agrícolas remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite se Encuentra con la Innovación del Azúcar

En 2025, el aceite de coco representó el 37,86% de la participación de mercado, impulsado por su alto contenido de ácido láurico (45-50%), esencial para la fabricación de surfactantes, emulsionantes y agentes antimicrobianos utilizados en detergentes, cosméticos y productos farmacéuticos. El aceite de coco refinado, blanqueado y desodorizado se utiliza ampliamente en grasas para panadería y coberturas de confitería debido a su punto de fusión de 24°C, que mejora la textura. El aceite de coco virgen, extraído mediante prensado en frío o fermentación, retiene nutrientes como los polifenoles y los triglicéridos de cadena media, atrayendo a los consumidores preocupados por la salud y alcanzando una prima de precio del 20-25% sobre los grados refinados, blanqueados y desodorizados. En 2025, Malasia e Indonesia procesaron 320.000 toneladas de aceite de coco en ésteres metílicos de biodiésel, beneficiándose de su alto número de cetano y sus propiedades de flujo a baja temperatura. Sin embargo, el crecimiento se limita al 6-7% anual debido a la competencia del aceite de palmiste y el ácido láurico sintético en industrias sensibles al costo.

El azúcar de coco es el segmento de más rápido crecimiento, con una CAGR proyectada del 10,56% hasta 2031. Su bajo índice glucémico (35-54) en comparación con el azúcar de caña (60-70) lo convierte en una opción preferida para los consumidores diabéticos y prediabéticos. Los minoristas lo promueven como un edulcorante natural y sin refinar, alineándose con las tendencias de etiqueta limpia que evitan los aditivos artificiales. Indonesia y Filipinas lideran la producción, utilizando métodos sostenibles para extraer y deshidratar la savia de la palma de coco en formas granuladas o en bloque, preservando minerales como el hierro, el zinc y el potasio. En 2024-2025, las panaderías premium y las cadenas de café adoptaron el azúcar de coco para diferenciar sus ofertas, mientras que las plataformas de comercio electrónico permitieron las ventas directas, evitando los canales de distribución tradicionales. Las certificaciones USDA Orgánico y Comercio Justo han impulsado las exportaciones a América del Norte y Europa, donde los consumidores pagan entre USD 8-12 por kilogramo, en comparación con USD 1-2 por el azúcar de caña.

Por Envase: Los Envases Asépticos Superan a las Botellas

En 2025, las botellas representaron el 27,63% del mercado de envases, favorecidas para el agua de coco y la leche de coco lista para beber debido a su transparencia y reciclabilidad. Las botellas de tereftalato de polietileno dominan los formatos de una sola porción con sus características de ligereza y cierre hermético, mientras que las botellas de vidrio atienden a los segmentos premium, destacando la producción artesanal y el plástico cero. Los sistemas de botellas recargables de Harmless Harvest, probados en mercados selectos de Estados Unidos en 2025, redujeron los residuos de envases en un 60% y reducen los costos después de 5-6 recargas, aunque la logística inversa limita la expansión a las zonas urbanas. En la región de Asia-Pacífico, la infraestructura de reciclaje está por detrás de Europa y América del Norte, con tasas de recolección inferiores al 40% en Indonesia y Filipinas, lo que plantea desafíos de sostenibilidad.

Los formatos de bolsas y Tetrapack crecen a una CAGR del 11,28% hasta 2031, impulsados por el procesamiento aséptico que extiende la vida útil a 12 meses sin refrigeración. Los envases de Tetra Pak, fabricados con polietileno, papel de aluminio y cartón, preservan el sabor y los nutrientes de la leche de coco sin conservantes, satisfaciendo las necesidades de los operadores de servicios de alimentación y los compradores institucionales. Entre 2024 y 2025, las bolsas de pie resellables ganaron popularidad para el coco deshidratado y la harina de coco, ofreciendo control de porciones y protección contra la humedad. El envasado flexible reduce el peso de transporte en un 40-50%, reduciendo los costos de flete y las emisiones en las exportaciones desde el Sudeste Asiático hacia Europa y América del Norte. Las películas laminadas de base biológica, que utilizan ácido poliláctico de maíz o caña de azúcar, abordan las preocupaciones de eliminación manteniendo el rendimiento.

Por Usuario Final: Los Canales Minoristas Ganan Participación

En 2025, los usuarios finales industriales, incluidos los procesadores de alimentos, los fabricantes de cosméticos y los formuladores farmacéuticos, mantuvieron el 52,34% de la participación de mercado. Estos compradores adquirieron derivados del coco en formatos a granel como tambores de 200 litros y flexitanques de 20 toneladas. Los procesadores de alimentos utilizaron aceite de coco para freír, polvo de leche de coco para sopas y salsas, y coco deshidratado para productos de panadería y aperitivos, centrándose en la humedad, los límites microbianos y el contenido de ácidos grasos. Marcas de cosméticos como L'Oréal y Unilever adquirieron entre 80.000 y 100.000 toneladas anuales para productos como acondicionadores, lociones y bálsamos labiales, aprovechando el atractivo natural del aceite de coco. Las plantas oleoquímicas convirtieron el aceite de coco en alcoholes grasos y glicerina para detergentes y cuidado personal, representando el 25-30% de la demanda industrial. La fabricación por contrato para marcas de etiqueta privada impulsó aún más el poder adquisitivo industrial con descuentos por volumen no disponibles para los compradores minoristas.

Se espera que los canales minoristas crezcan a una CAGR del 12,32% hasta 2031, impulsados por el comercio electrónico, las tiendas de salud y los supermercados. En 2025, plataformas como Amazon y Thrive Market registraron un aumento del 28% en las ventas de productos de coco, ayudadas por modelos de suscripción que aseguraron ingresos recurrentes. Los supermercados trasladaron el agua de coco a las secciones refrigeradas cerca de los refrescos, impulsando las compras por impulso y las pruebas. Las tiendas especializadas ofrecieron productos de coco orgánicos y de comercio justo con primas del 30-40%, atrayendo a los consumidores urbanos centrados en el abastecimiento ético. En 2024-2025, las tiendas de conveniencia en Asia-Pacífico y América Latina almacenaron agua de coco y leche en porciones individuales, dirigidas a los viajeros y estudiantes que buscan opciones de bebidas más saludables. Este crecimiento minorista refleja la creciente conciencia de los beneficios para la salud del coco y la conveniencia de los productos de marca frente a las compras a granel.

Análisis Geográfico

En 2025, Asia-Pacífico mantuvo el 47,63% de la participación de mercado, impulsada por Filipinas produciendo entre 16 y 17 mil millones de cocos, Indonesia liderando como el principal exportador de copra, y el gobierno de Tailandia adquiriendo 2,29 millones de cocos aromáticos para su procesamiento. Filipinas exportó productos de coco por valor de USD 849 millones en el primer trimestre de 2026, con exportaciones de aceite de coco pronosticadas en 1,19 millones de toneladas en 2026/27 debido a la fuerte demanda de América del Norte y Europa. El sector de procesamiento de coco de Indonesia se beneficia de cadenas de suministro que vinculan a los pequeños agricultores con las refinerías, aunque las plantaciones envejecidas limitan el crecimiento del rendimiento. La aprobación de la Indicación Geográfica de Tailandia para los cocos aromáticos en 2025 permitió precios premium, mientras que los subsidios apuntan a rejuvenecer 50.000 hectáreas para 2028. Las 2,2 millones de hectáreas de cultivo de coco de India, principalmente en Kerala, Tamil Nadu y Karnataka, se centran en el consumo doméstico, que absorbe el 90% de la producción, restringiendo las exportaciones. Vietnam y Sri Lanka apuntan a mercados de nicho con productos orgánicos y de comercio justo, utilizando certificaciones para acceder a los minoristas especializados europeos.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 10,15% hasta 2031, impulsados por la urbanización, el aumento de los ingresos y los consumidores preocupados por la salud que prefieren el agua de coco y los cosméticos. En 2025, el agua de coco envasada representó más del 45% de las importaciones en los Emiratos Árabes Unidos, Qatar y Arabia Saudita, ofreciendo una opción de hidratación más económica que el jugo fresco. Los cosméticos a base de aceite de coco crecieron un 12% anual, respaldados por las certificaciones halal. Los productos de coco procesados como el coco deshidratado y la leche de coco crecieron un 15% anual, con demanda de expatriados y locales que incorporan el coco en cocinas tradicionales y de fusión. Los supermercados en Sudáfrica y Nigeria, como Shoprite y Spar, ampliaron su oferta de productos de coco, mientras que Egipto y Marruecos están viendo un uso creciente en panadería y confitería. Las inversiones en logística de cadena de frío y puertos durante 2024-2025 redujeron el deterioro y mejoraron la calidad del producto, mejorando la competitividad.

América del Norte y Europa representaron entre el 30-35% de la demanda global en 2025, con productos de coco ampliamente disponibles en canales minoristas y de servicios de alimentación. Estados Unidos lideró las importaciones de agua de coco, con centros urbanos costeros consumiendo más de 2 litros per cápita anualmente. El sector de alimentos de origen vegetal de Canadá utiliza leche de coco y harina en productos sin lácteos y sin gluten. Europa se centra en las certificaciones orgánicas y de comercio justo, con Alemania, el Reino Unido y Francia liderando las importaciones de aceite de coco sostenible para cosméticos y alimentos. El Reglamento de Deforestación de la Unión Europea de 2025 exige la trazabilidad de las importaciones de coco, impulsando a los proveedores a adoptar sistemas de cadena de bloques. América Latina mostró un crecimiento moderado, con Brasil y México utilizando el coco en platos tradicionales y de alimentos saludables, aunque la producción doméstica de Brasil reduce las necesidades de importación.

Panorama Competitivo

El mercado de derivados del coco está moderadamente fragmentado. Los actores clave incluyen The Vita Coco Company, Inc., Marico Limited, Thai Coconut Public Co., Ltd., The Sambu Group y PepsiCo, Inc. Vita Coco lidera las ventas de agua de coco en Estados Unidos, gracias a una red de abastecimiento diversificada que abarca seis países y opera 14 fábricas, mitigando los riesgos climáticos. La empresa refuerza su resiliencia con un contrato de compra a cinco años con Century Pacific, asegurando 90 millones de litros de agua. Esto se apoya además en una inversión de USD 40 millones en mejoras de plantas, garantizando el cumplimiento de los estándares de llenado aséptico.

Thai World Group emplea una estrategia de integración vertical, siendo propietario de plantaciones e instalaciones de procesamiento para productos UHT y congelados. Este enfoque no solo captura márgenes a lo largo de la cadena de suministro, sino que también garantiza una calidad consistente para los compradores en Europa y América. Marico, aprovechando la fortaleza de su marca, traslada los aumentos en el costo de la nuez cruda a los consumidores sin perder participación de mercado. La empresa también utiliza herramientas digitales para monitorear la adquisición de copra, mejorando la trazabilidad de los agricultores y los informes de ESG.

Los disruptores están intensificando la competencia: la oferta pública inicial de IFBH en Hong Kong ha impulsado sus esfuerzos de marketing y expansión de la cadena de frío en China continental. Este impulso ha hecho crecer su cartera de agua de coco de un único SKU a comandar una participación del 34% en la categoría doméstica en solo tres años. Mientras tanto, las empresas emergentes están creando nichos con ofertas como cremas de coco enriquecidas con colágeno y elixires adaptogénicos infundidos con ashwagandha. En un intento por superar a los actores establecidos, las empresas de innovación en envases se están asociando con proveedores de ingredientes para comercializar conjuntamente soluciones de bolsa más producto totalmente renovables, un avance respecto a los laminados de materiales mixtos tradicionales que aún prefieren muchos actores establecidos.

Líderes de la Industria de Derivados del Coco

The Vita Coco Company, Inc.

Marico Limited

Thai Coconut Public Co., Ltd.

The Sambu Group

PepsiCo, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Julpan Coconut Indonesia lanzó una nueva gama de aceites de coco vírgenes prensados en frío orgánicos en botellas de vidrio listas para venta minorista, dirigidos a consumidores enfocados en el bienestar en Europa y América del Norte.

- Marzo de 2026: Marico Limited anunció una inversión de USD 45 millones para ampliar su capacidad de refinación de aceite de coco en Tamil Nadu, India, en un 30%, con el objetivo de los mercados de exportación en Oriente Medio y África del Norte.

- Enero de 2026: Danone S.A. se asoció con la Alianza para el Coco Sostenible para obtener el 100% de sus ingredientes de coco de granjas verificadas mediante cadena de bloques para 2027, garantizando salarios justos y prácticas de deforestación cero. La iniciativa cubre 120.000 hectáreas en Filipinas e Indonesia, afectando a aproximadamente 80.000 pequeños agricultores.

- Septiembre de 2025: Kerala introdujo una iniciativa de aceite de coco con la marca certificada «Kerala Brand» para fortalecer el posicionamiento premium y la competitividad exportadora.

Alcance del Informe Global del Mercado de Derivados del Coco

| Aceite de Coco |

| Leche de Coco |

| Agua de Coco |

| Coco Deshidratado |

| Azúcar de Coco |

| Harina de Coco y Derivados de Fibra |

| Otros |

| Botellas |

| Cubetas/Frascos |

| Latas |

| Bolsas (Tetrapack) |

| Otros |

| Industrial | |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas/Gourmet | |

| Tiendas Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceite de Coco | |

| Leche de Coco | ||

| Agua de Coco | ||

| Coco Deshidratado | ||

| Azúcar de Coco | ||

| Harina de Coco y Derivados de Fibra | ||

| Otros | ||

| Por Envase | Botellas | |

| Cubetas/Frascos | ||

| Latas | ||

| Bolsas (Tetrapack) | ||

| Otros | ||

| Por Usuario Final | Industrial | |

| HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas/Gourmet | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de derivados del coco para 2031?

Se prevé que el tamaño del mercado de derivados del coco alcance USD 50.900 millones para 2031, expandiéndose a una CAGR del 9,88% de 2026 a 2031.

¿Qué tipo de producto lidera actualmente los ingresos?

El aceite de coco dominó con una participación de ingresos del 37,86% en 2025, anclado por la demanda de ácido láurico.

¿Qué geografía crece más rápido?

Oriente Medio y África está preparado para la CAGR más alta, aproximadamente el 10,56% hasta 2031, impulsado por las importaciones de bebidas envasadas y los cosméticos halal.

¿Qué formato de envase avanza más rápidamente?

Los formatos de bolsas y Tetrapack crecen a una CAGR del 11,28% debido a sus propiedades ligeras y estables a temperatura ambiente que reducen los gastos de flete.

Última actualización de la página el: