Tamanho e Participação do Mercado de Derivados de Coco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Derivados de Coco por Mordor Intelligence

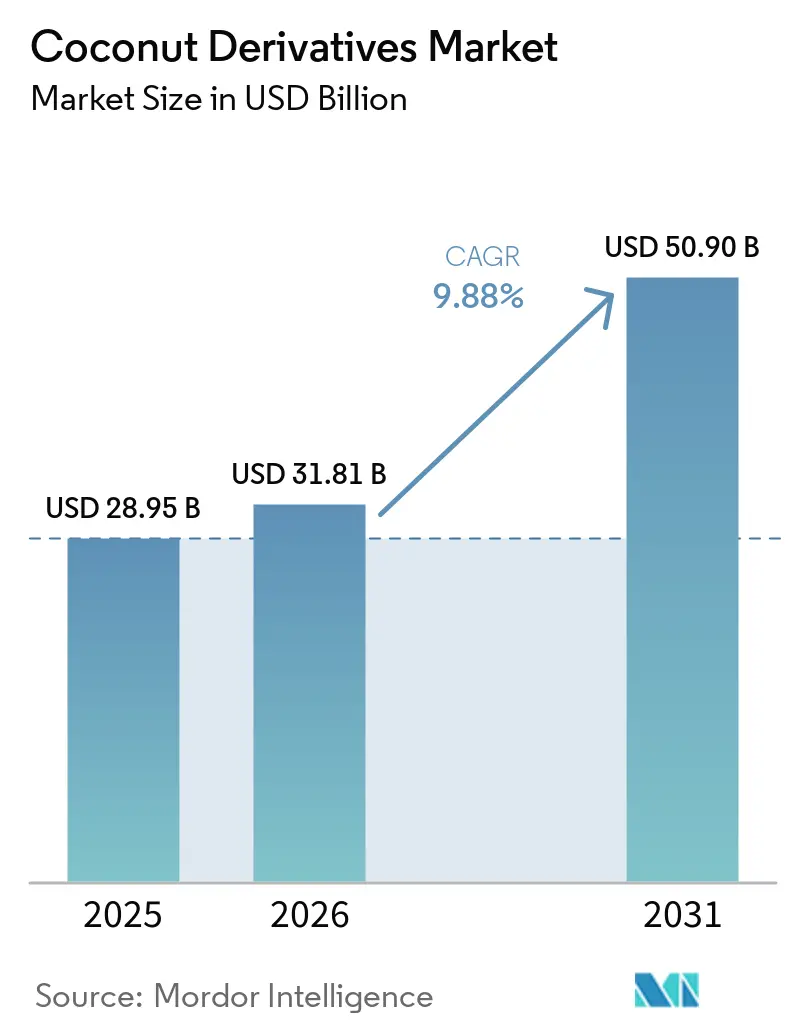

O mercado de derivados de coco está projetado para crescer de USD 28,95 bilhões em 2025 para USD 31,81 bilhões em 2026 e atingir USD 50,90 bilhões até 2031, com um CAGR de 9,88% de 2026 a 2031. A crescente demanda por nutrição à base de plantas, hidratação funcional e matérias-primas rastreáveis está impulsionando o crescimento nos setores de alimentos, bebidas, cosméticos e oleoquímicos. Os compradores industriais preferem matérias-primas ricas em ácido láurico para surfactantes e emulsificantes, enquanto os varejistas promovem água de coco, leite e açúcar como alternativas de rótulo limpo a produtos sintéticos ou lácteos. Inovações como o processamento por alta pressão (HPP) e caixas assépticas estão prolongando a vida útil, reduzindo os custos da cadeia de frio e melhorando o acesso aos mercados rurais. A Ásia-Pacífico, liderada pela Indonésia, Filipinas e Tailândia, fornece mais de 70% da copra e das nozes frescas. O Oriente Médio e a África são os mercados de crescimento mais rápido, impulsionados pelas importações de bebidas embaladas e cosméticos halal. Apesar da fragmentação moderada, marcas como The Vita Coco Company e Marico dominam as prateleiras premium por meio de fornecimento integrado e inovação de produtos.

Principais Conclusões do Relatório

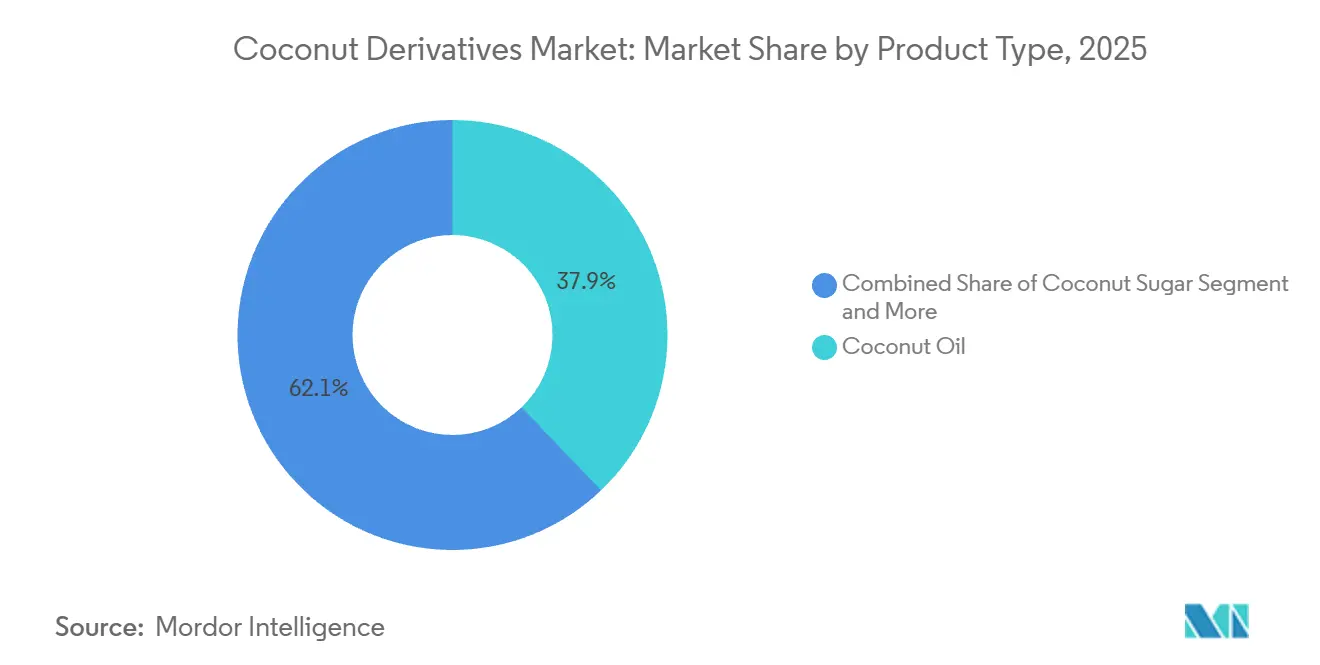

- Por tipo de produto, o óleo de coco liderou com 37,86% de participação na receita em 2025; o açúcar de coco tem previsão de expansão a um CAGR de 10,56% até 2031.

- Por embalagem, as garrafas retiveram 27,63% da participação no mercado de derivados de coco em 2025, enquanto os formatos de sachês e Tetrapack estão avançando a um CAGR de 11,28% até 2031.

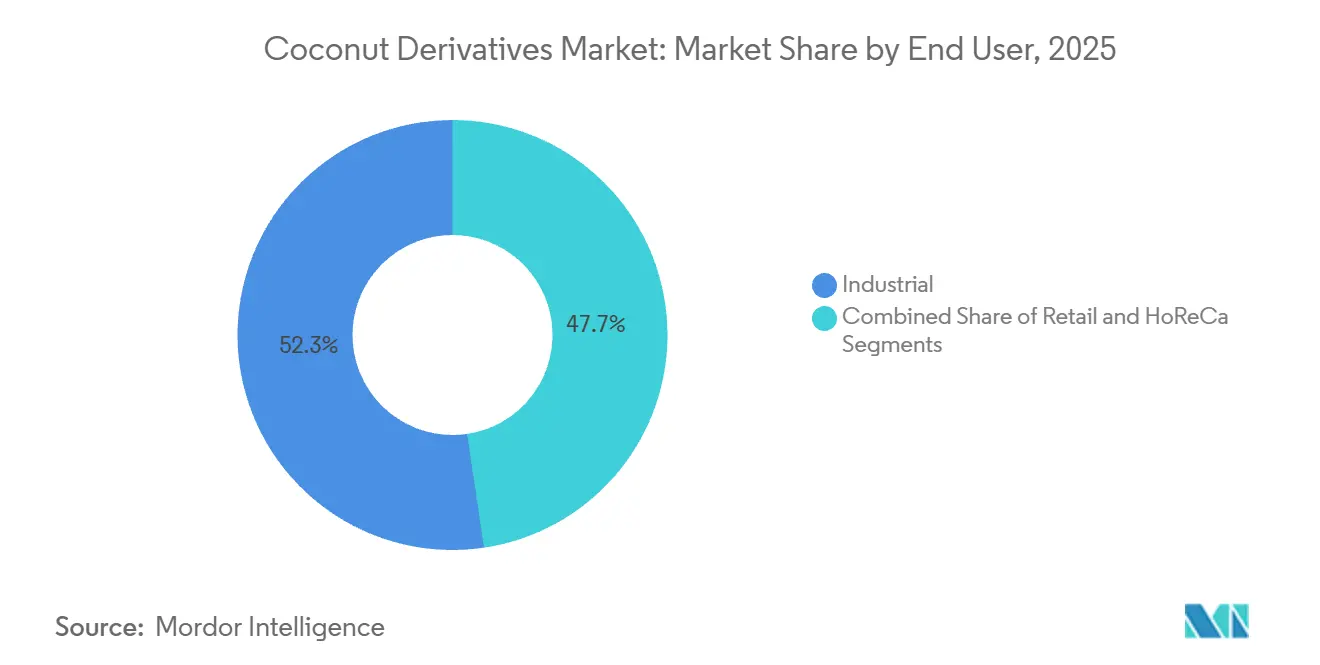

- Por usuário final, o segmento industrial deteve 52,34% da participação no tamanho do mercado de derivados de coco em 2025, e os canais de varejo estão progredindo a um CAGR de 12,32% até 2031.

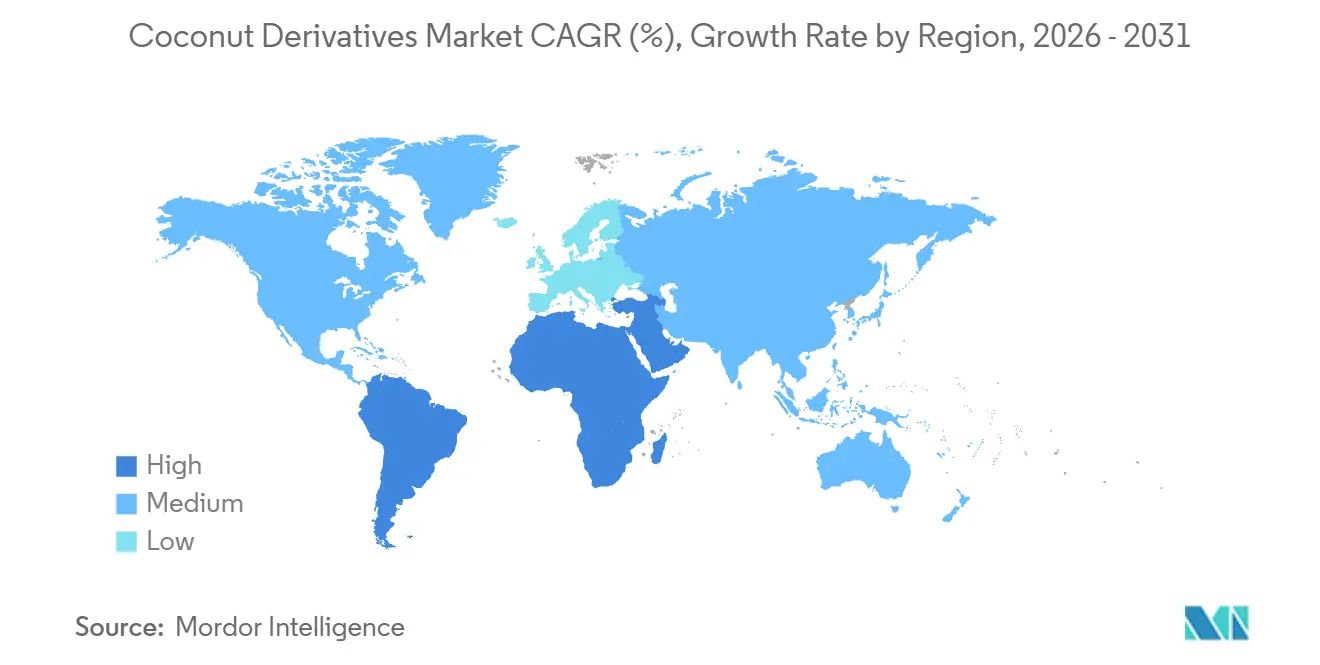

- Por geografia, a Ásia-Pacífico comandou 47,63% da participação em 2025; o Oriente Médio e a África registraram o maior CAGR projetado de 10,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Derivados de Coco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco em gorduras à base de plantas como os TCMs no óleo de coco para suporte de energia e metabolismo | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Dietas veganas impulsionam a demanda por leite de coco, água e farinha como alternativas lácteas | +1.8% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de processamento melhoram a vida útil e os formatos de produtos | +1.5% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Bebidas funcionais crescem devido aos eletrólitos, potássio e benefícios de hidratação da água de coco | +1.9% | Global, particularmente América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| O fornecimento sustentável atrai consumidores conscientes do meio ambiente por meio de rastreabilidade e práticas de economia circular | +1.2% | Europa, América do Norte e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Derivados de coco ganham popularidade em produtos farmacêuticos e nutracêuticos para usos medicinais | +1.3% | Global, com concentração na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco em Gorduras à Base de Plantas como os TCMs no Óleo de Coco para Suporte de Energia e Metabolismo

Marcas de nutrição esportiva e seguidores da dieta cetogênica estão aproveitando os benefícios dos triglicerídeos de cadeia média (TCMs) no óleo de coco. Os TCMs contornam a digestão regular, entrando rapidamente no fígado e se convertendo em corpos cetônicos em 30 minutos. Um ensaio clínico de 2025 mostrou que o consumo de 15 gramas de óleo de TCM diariamente elevou o beta-hidroxibutirato sérico em 0,4-0,6 milimolar em adultos não em jejum, melhorando a resistência em 8-12% durante ciclismo de 90 minutos. O ácido láurico, que representa 45-50% dos ácidos graxos do óleo de coco, também combate micróbios como Staphylococcus aureus e Candida albicans, tornando-o popular em suplementos para reforço da imunidade. Os fabricantes de alimentos estão adicionando óleo de coco enriquecido com TCMs a barras de proteína, shakes substitutos de refeição e fórmulas infantis, com a América do Norte e a Europa impulsionando 60% da demanda. Em 2024, a aprovação da Administração de Alimentos e Medicamentos dos EUA como "Geralmente Reconhecido como Seguro" para óleos de TCM removeu obstáculos regulatórios, impulsionando seu uso em panificação, confeitaria e bebidas[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Notificação GRAS para Óleos de TCM", fda.gov.

Dietas Veganas Impulsionam a Demanda por Leite de Coco, Água e Farinha como Alternativas Lácteas

No final de 2025, as alternativas vegetais ao leite líquido representavam 15% das vendas de leite fluido nos EUA, com o leite de coco ocupando o terceiro lugar após o de amêndoa e o de aveia, de acordo com dados de scanners de varejo. A farinha de coco, com 38-40 gramas de fibra por 100 gramas e perfil sem glúten, é amplamente utilizada na panificação vegana, substituindo as farinhas de trigo e soja em padarias e na produção industrial de pão. A água de coco, conhecida por seu equilíbrio eletrolítico semelhante ao plasma humano, foi destaque nos relançamentos da Zico da Coca-Cola e da O.N.E. da PepsiCo em 2024-2025, visando a hidratação pós-treino. O comércio eletrônico impulsionou o crescimento, com as alternativas lácteas à base de coco crescendo 22% ano a ano em 2025, 9 pontos percentuais mais rápido do que as lojas físicas. Os consumidores flexitarianos, que reduzem mas não eliminam os produtos de origem animal, respondem por 40% das compras de leite de coco, expandindo o mercado além dos veganos e dos compradores com intolerância à lactose.

Avanços nas Tecnologias de Processamento Melhoram a Vida Útil e os Formatos de Produtos

O processamento por alta pressão a 400-600 megapascais elimina microrganismos causadores de deterioração, preservando vitaminas e polifenóis que a pasteurização térmica destrói. Marcas premium de água de coco usam isso para cobrar 25-30% a mais do que as opções convencionais. Os métodos de filtração por membrana, como a ultrafiltração e a nanofiltração, removem micróbios e sólidos sem alterar o sabor, estendendo a vida útil do leite de coco fresco de 7-10 dias para 45-60 dias. A tecnologia de campo elétrico pulsado usa pulsos de alta tensão para destruir células microbianas, reduzindo Escherichia coli e Listeria monocytogenes em 5 logs, mantendo intactos a doçura e os minerais da água de coco. As linhas de caixas assépticas da Tetra Pak, planejadas para a Tailândia e a Indonésia em 2024-2025, produzirão leite de coco estável à temperatura ambiente com vida útil de 12 meses, reduzindo os custos da cadeia de frio e expandindo a distribuição. As inovações em secagem por atomização reduzem a umidade do leite de coco em pó para menos de 3%, prevenindo a oxidação lipídica e estendendo a vida útil para 24 meses, um formato cada vez mais favorecido pelos produtores de bebidas instantâneas e refeições prontas para consumo.

Bebidas Funcionais Crescem Devido aos Eletrólitos, Potássio e Benefícios de Hidratação da Água de Coco

A água de coco contém 250-300 miligramas de potássio por 100 mililitros, cerca de cinco vezes mais do que as principais bebidas esportivas, tornando-a uma opção natural de reidratação para atletas e trabalhadores expostos ao calor. The Vita Coco Company reportou um crescimento de 18% em seu portfólio de água de coco no exercício fiscal de 2025, impulsionado pela maior disponibilidade em lojas de conveniência e academias na América do Norte e Europa. Com 25 miligramas de magnésio e 20 miligramas de cálcio por 100 mililitros, a água de coco apoia a recuperação muscular e a saúde óssea, benefícios frequentemente destacados nos rótulos para se diferenciar das bebidas açucaradas. Novos produtos, como shakes proteicos à base de água de coco, combinam proteína de soro de leite ou de ervilha com água de coco para fornecer 15-20 gramas de proteína e eletrólitos, atraindo entusiastas de CrossFit e maratonistas. Dados de varejo de 2025 mostraram a água de coco ganhando espaço nos supermercados convencionais, substituindo refrigerantes nas seções refrigeradas, sinalizando seu crescimento além das lojas de alimentos naturais de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de nozes brutas e choques de oferta induzidos pelo clima | -2.3% | Global, com impacto agudo nas Filipinas, Indonésia e Sri Lanka | Curto prazo (≤ 2 anos) |

| Plantações envelhecidas e baixa produtividade dos agricultores | -1.6% | Regiões de produção primária da Ásia-Pacífico, estendendo-se a outras áreas produtoras de coco | Longo prazo (≥ 4 anos) |

| Alto custo logístico para produtos volumosos à base de água | -1.1% | Rotas de transporte marítimo global, particularmente da Ásia-Pacífico para a América do Norte e a UE | Médio prazo (2-4 anos) |

| Escrutínio sobre trabalho infantil na cadeia de valor filipina | -0.8% | Filipinas principalmente, com repercussão na conformidade da cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Nozes Brutas e Choques de Oferta Induzidos pelo Clima

Os preços da copra subiram de USD 800 por tonelada no início de 2024 para USD 1.120 por tonelada em meados de 2025, um aumento de 40% causado por secas induzidas pelo El Niño que reduziram as colheitas de coco em 15-20% nas Filipinas e na Indonésia. Entre 2024 e 2025, seis grandes tufões no Pacífico Ocidental danificaram 250.000 hectares de plantações de coco em Luzon e Visayas, atrasando as colheitas e apertando a oferta. A volatilidade do mercado spot desencorajou contratos de aquisição de longo prazo, forçando os fabricantes de alimentos a absorver os custos ou repassá-los aos consumidores, reduzindo a competitividade em relação aos óleos de palma e soja. Os mercados futuros de produtos de coco permanecem subdesenvolvidos, limitando as opções de hedge para processadores e exportadores. Os modelos climáticos preveem uma redução de 10-15% nas áreas adequadas para o cultivo de coco até 2040 devido às mudanças nas precipitações e ao aumento das temperaturas, ameaçando a produção em regiões como o sul da Índia e o litoral do Vietnã[2]Fonte: Comunidade Internacional do Coco, "Tailândia Busca Soluções para Plantações de Coco Aromático de Baixo Rendimento com Consulta de Especialistas Internacionais em Colaboração com a CIC", coconutcommunity.org.

Plantações Envelhecidas e Baixa Produtividade dos Agricultores

Nas Filipinas, cerca de 60% dos coqueiros têm mais de 60 anos, produzindo apenas 30-40 nozes anualmente. Em contraste, as palmeiras em idade produtiva ideal produzem 80-120 nozes. Essa lacuna de produtividade aperta a elasticidade da oferta, mesmo com o aumento da demanda[3]Fonte: Autoridade do Coco das Filipinas, "Análise da Idade das Plantações", pca.gov.ph. As novas palmeiras, plantadas sob programas de replantio, levam 7-10 anos para atingir a maturidade comercial. Esse longo prazo de investimento representa desafios para os pequenos agricultores, que possuem 90% das terras de coco e frequentemente dependem de crédito subsidiado. Na Indonésia, as plantações de coco têm em média 45 anos de idade. Embora 1,2 milhão de hectares sejam ocupados por palmeiras envelhecidas, as taxas de replantio são de apenas 3-4% ao ano. Essa taxa lenta se deve em grande parte à concorrência pelo uso da terra com a palma de óleo e a borracha. Variedades híbridas, como o Anão Amarelo Malaio e o Alto da Costa Oeste, prometem rendimentos 30-40% maiores e melhor resistência a doenças. No entanto, redes fragmentadas de distribuição de sementes dificultam sua adoção, especialmente em comunidades agrícolas remotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo Encontra Inovação do Açúcar

Em 2025, o óleo de coco representou 37,86% da participação de mercado, impulsionado pelo seu alto teor de ácido láurico (45-50%), essencial para a fabricação de surfactantes, emulsificantes e agentes antimicrobianos usados em detergentes, cosméticos e produtos farmacêuticos. O óleo de coco refinado, branqueado e desodorizado é amplamente utilizado em gorduras para panificação e coberturas de confeitaria devido ao seu ponto de fusão de 24°C, que melhora a textura. O óleo de coco virgem, extraído por prensagem a frio ou fermentação, retém nutrientes como polifenóis e triglicerídeos de cadeia média, atraindo consumidores preocupados com a saúde e comandando um prêmio de preço de 20-25% sobre os graus RBD. Em 2025, a Malásia e a Indonésia processaram 320.000 toneladas de óleo de coco em ésteres metílicos de biodiesel, beneficiando-se de seu alto número de cetano e propriedades de fluxo a baixa temperatura. No entanto, o crescimento é limitado a 6-7% ao ano devido à concorrência do óleo de palmiste e do ácido láurico sintético em indústrias sensíveis ao custo.

O açúcar de coco é o segmento de crescimento mais rápido, com um CAGR de 10,56% projetado até 2031. Seu baixo índice glicêmico (35-54) em comparação com o açúcar de cana (60-70) o torna uma escolha preferida para consumidores diabéticos e pré-diabéticos. Os varejistas o promovem como um adoçante natural e não refinado, alinhando-se com as tendências de rótulo limpo que evitam aditivos artificiais. A Indonésia e as Filipinas lideram a produção, usando métodos sustentáveis para extrair e desidratar a seiva da palmeira de coco em formas granuladas ou em bloco, preservando minerais como ferro, zinco e potássio. Em 2024-2025, padarias premium e redes de café adotaram o açúcar de coco para diferenciar suas ofertas, enquanto as plataformas de comércio eletrônico permitiram vendas diretas, contornando os canais tradicionais de mercearia. As certificações Orgânico do USDA e Comércio Justo impulsionaram as exportações para a América do Norte e a Europa, onde os consumidores pagam USD 8-12 por quilograma, em comparação com USD 1-2 pelo açúcar de coco.

Por Embalagem: Caixas Assépticas Superam Garrafas

Em 2025, as garrafas detinham 27,63% do mercado de embalagens, favorecidas para água de coco e leite de coco pronto para beber devido à sua transparência e reciclabilidade. As garrafas de politereftalato de etileno dominam os formatos de dose única com suas características leves e reselávéis, enquanto as garrafas de vidro atendem aos segmentos premium, destacando a produção artesanal e o plástico zero. Os sistemas de garrafas recarregáveis da Harmless Harvest, testados em mercados selecionados dos EUA em 2025, reduziram o desperdício de embalagens em 60% e reduzem os custos após 5-6 recargas, embora a logística reversa limite a expansão às áreas urbanas. Na região da Ásia-Pacífico, a infraestrutura de reciclagem fica atrás da Europa e da América do Norte, com taxas de coleta abaixo de 40% na Indonésia e nas Filipinas, representando desafios de sustentabilidade.

Os formatos de sachês e Tetrapack estão crescendo a um CAGR de 11,28% até 2031, impulsionados pelo processamento asséptico que estende a vida útil para 12 meses sem refrigeração. As caixas da Tetra Pak, feitas de polietileno, folha de alumínio e papelão, preservam o sabor e os nutrientes do leite de coco sem conservantes, atendendo às necessidades dos operadores de serviços de alimentação e compradores institucionais. Entre 2024 e 2025, os sachês verticais reseláveis ganharam popularidade para coco ralado e farinha de coco, oferecendo controle de porções e proteção contra umidade. As embalagens flexíveis reduzem o peso de transporte em 40-50%, cortando os custos de frete e as emissões nas exportações do Sudeste Asiático para a Europa e a América do Norte. Os filmes laminados de base biológica, usando ácido polilático de milho ou cana-de-açúcar, abordam as preocupações com o descarte, mantendo o desempenho.

Por Usuário Final: Canais de Varejo Ganham Participação

Em 2025, os usuários finais industriais, incluindo processadores de alimentos, fabricantes de cosméticos e formuladores farmacêuticos, detinham 52,34% da participação de mercado. Esses compradores adquiriram derivados de coco em formatos a granel, como tambores de 200 litros e flexitanques de 20 toneladas. Os processadores de alimentos usaram óleo de coco para fritura, leite de coco em pó para sopas e molhos, e coco ralado para itens de panificação e salgadinhos, com foco em umidade, limites microbianos e teor de ácidos graxos. Marcas de cosméticos como L'Oréal e Unilever adquiriram 80.000-100.000 toneladas anualmente para produtos como condicionadores, loções e batons, aproveitando o apelo natural do óleo de coco. As plantas oleoquímicas converteram óleo de coco em álcoois graxos e glicerina para detergentes e cuidados pessoais, representando 25-30% da demanda industrial. A fabricação por contrato para marcas de rótulo privado impulsionou ainda mais o poder de compra industrial com descontos por volume indisponíveis para compradores de varejo.

Os canais de varejo devem crescer a um CAGR de 12,32% até 2031, impulsionados pelo comércio eletrônico, lojas de saúde e supermercados. Em 2025, plataformas como Amazon e Thrive Market registraram um aumento de 28% nas vendas de produtos de coco, auxiliadas por modelos de assinatura que garantiram receita recorrente. Os supermercados moveram a água de coco para as seções refrigeradas próximas aos refrigerantes, impulsionando compras por impulso e experimentações. As lojas especializadas ofereceram produtos de coco orgânicos e de comércio justo com prêmios de 30-40%, atraindo consumidores urbanos focados em fornecimento ético. Em 2024-2025, as lojas de conveniência na Ásia-Pacífico e na América Latina abasteceram água de coco e leite em dose única, visando passageiros e estudantes que buscam opções de bebidas mais saudáveis. Esse crescimento do varejo reflete a crescente conscientização sobre os benefícios à saúde do coco e a conveniência dos produtos de marca em relação às compras a granel.

Análise Geográfica

Em 2025, a Ásia-Pacífico detinha 47,63% da participação de mercado, impulsionada pelas Filipinas produzindo 16-17 bilhões de cocos, pela Indonésia liderando como principal exportadora de copra e pelo governo da Tailândia adquirindo 2,29 milhões de cocos aromáticos para processamento. As Filipinas exportaram USD 849 milhões em produtos de coco no primeiro trimestre de 2026, com as exportações de óleo de coco previstas em 1,19 milhão de toneladas em 2026/27 devido à forte demanda da América do Norte e da Europa. O setor de processamento de coco da Indonésia se beneficia de cadeias de suprimentos que ligam pequenos agricultores a refinarias, embora as plantações envelhecidas limitem o crescimento da produtividade. A aprovação de Indicação Geográfica da Tailândia em 2025 para cocos aromáticos permitiu preços premium, enquanto os subsídios visam rejuvenescer 50.000 hectares até 2028. Os 2,2 milhões de hectares de cultivo de coco da Índia, principalmente em Kerala, Tamil Nadu e Karnataka, focam no consumo doméstico, que absorve 90% da produção, restringindo as exportações. O Vietnã e o Sri Lanka visam mercados de nicho com produtos orgânicos e de comércio justo, usando certificações para acessar varejistas especializados europeus.

O Oriente Médio e a África estão projetados para crescer a um CAGR de 10,15% até 2031, impulsionados pela urbanização, aumento de renda e consumidores preocupados com a saúde que preferem água de coco e cosméticos. Em 2025, a água de coco embalada representou mais de 45% das importações nos Emirados Árabes Unidos, no Catar e na Arábia Saudita, oferecendo uma opção de hidratação mais barata do que o suco fresco. Os cosméticos à base de óleo de coco cresceram 12% ao ano, apoiados por certificações halal. Os produtos de coco processados, como coco ralado e leite de coco, cresceram 15% ao ano, com demanda de expatriados e locais que incorporam o coco em culinárias tradicionais e de fusão. Os supermercados na África do Sul e na Nigéria, como Shoprite e Spar, expandiram as ofertas de produtos de coco, enquanto o Egito e o Marrocos estão vendo um uso crescente em panificação e confeitaria. Os investimentos em logística de cadeia de frio e portos durante 2024-2025 reduziram a deterioração e melhoraram a qualidade dos produtos, aumentando a competitividade.

A América do Norte e a Europa responderam por 30-35% da demanda global em 2025, com produtos de coco amplamente disponíveis nos canais de varejo e serviços de alimentação. Os EUA lideraram as importações de água de coco, com centros urbanos costeiros consumindo mais de 2 litros per capita anualmente. O setor de alimentos à base de plantas do Canadá usa leite de coco e farinha em produtos sem laticínios e sem glúten. A Europa foca em certificações orgânicas e de comércio justo, com Alemanha, Reino Unido e França liderando as importações de óleo de coco sustentável para cosméticos e alimentos. O Regulamento de Desmatamento da UE de 2025 exige rastreabilidade para importações de coco, pressionando os fornecedores a adotar sistemas de blockchain. A América Latina mostrou crescimento moderado, com Brasil e México usando coco em pratos tradicionais e de alimentos saudáveis, embora a produção doméstica do Brasil reduza as necessidades de importação.

Cenário Competitivo

O mercado de derivados de coco é moderadamente fragmentado. Os principais players incluem The Vita Coco Company, Inc., Marico Limited, Thai Coconut Public Co., Ltd., The Sambu Group e PepsiCo, Inc. A Vita Coco lidera as vendas de água de coco nos EUA, graças a uma rede de fornecimento diversificada que abrange seis países e opera 14 fábricas, mitigando os riscos climáticos. A empresa reforça sua resiliência com um contrato de offtake de cinco anos com a Century Pacific, garantindo 90 milhões de litros de água. Isso é ainda apoiado por um investimento de USD 40 milhões em melhorias de plantas, garantindo conformidade com os padrões de envase asséptico.

O Thai World Group emprega uma estratégia de integração vertical, possuindo plantações e instalações de processamento para produtos UHT e congelados. Essa abordagem não apenas captura margens ao longo da cadeia de suprimentos, mas também garante qualidade consistente para compradores na Europa e na América. A Marico, aproveitando a força de sua marca, repassa os aumentos de custo das nozes brutas aos consumidores sem perder participação de mercado. A empresa também usa ferramentas digitais para monitorar a aquisição de copra, melhorando a rastreabilidade dos agricultores e os relatórios de ESG.

Os disruptores estão intensificando a concorrência: o IPO da IFBH em Hong Kong alimentou seus esforços de marketing e expansão da cadeia de frio na China continental. Esse impulso fez seu portfólio de água de coco crescer de um único SKU para comandar uma participação de 34% na categoria doméstica em apenas três anos. Enquanto isso, as startups estão conquistando nichos com ofertas como cremes de coco enriquecidos com colágeno e elixires adaptogênicos infundidos com ashwagandha. Em uma tentativa de superar os incumbentes, as empresas de inovação em embalagens estão fazendo parcerias com fornecedores de ingredientes para comercializar conjuntamente soluções totalmente renováveis de sachê mais produto, um salto em relação aos laminados de materiais mistos tradicionais ainda favorecidos por muitos players estabelecidos.

Líderes do Setor de Derivados de Coco

The Vita Coco Company, Inc.

Marico Limited

Thai Coconut Public Co., Ltd.

The Sambu Group

PepsiCo, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Julpan Coconut Indonesia lançou uma nova linha de óleos de coco virgem prensados a frio orgânicos em garrafas de vidro prontas para o varejo, visando consumidores focados em bem-estar na Europa e na América do Norte.

- Março de 2026: A Marico Limited anunciou um investimento de USD 45 milhões para expandir sua capacidade de refino de óleo de coco em Tamil Nadu, Índia, em 30%, visando mercados de exportação no Oriente Médio e Norte da África.

- Janeiro de 2026: A Danone S.A. fez parceria com a Sustainable Coconut Partnership para obter 100% de seus ingredientes de coco de fazendas verificadas por blockchain até 2027, garantindo salários justos e práticas de desmatamento zero. A iniciativa abrange 120.000 hectares nas Filipinas e na Indonésia, afetando aproximadamente 80.000 pequenos agricultores.

- Setembro de 2025: Kerala introduziu uma iniciativa certificada de óleo de coco "Marca Kerala" para fortalecer o posicionamento premium e a competitividade nas exportações.

Escopo do Relatório Global do Mercado de Derivados de Coco

| Óleo de Coco |

| Leite de Coco |

| Água de Coco |

| Coco Ralado |

| Açúcar de Coco |

| Farinha de Coco e Derivados de Fibra |

| Outros |

| Garrafas |

| Potes/Frascos |

| Latas |

| Sachês (Tetrapack) |

| Outros |

| Industrial | |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas/Gourmet | |

| Lojas de Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Coco | |

| Leite de Coco | ||

| Água de Coco | ||

| Coco Ralado | ||

| Açúcar de Coco | ||

| Farinha de Coco e Derivados de Fibra | ||

| Outros | ||

| Por Embalagem | Garrafas | |

| Potes/Frascos | ||

| Latas | ||

| Sachês (Tetrapack) | ||

| Outros | ||

| Por Usuário Final | Industrial | |

| HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas/Gourmet | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de derivados de coco até 2031?

O tamanho do mercado de derivados de coco tem previsão de atingir USD 50,90 bilhões até 2031, expandindo-se a um CAGR de 9,88% de 2026 a 2031.

Qual tipo de produto lidera atualmente a receita?

O óleo de coco dominou com 37,86% de participação na receita em 2025, ancorado pela demanda por ácido láurico.

Qual geografia está crescendo mais rapidamente?

O Oriente Médio e a África estão posicionados para o maior CAGR, cerca de 10,56% até 2031, impulsionados pelas importações de bebidas embaladas e cosméticos halal.

Qual formato de embalagem está avançando mais rapidamente?

Os formatos de sachês e Tetrapack estão crescendo a um CAGR de 11,28% devido às propriedades leves e estáveis à temperatura ambiente que reduzem as despesas de frete.

Página atualizada pela última vez em: