ココナッツ誘導体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

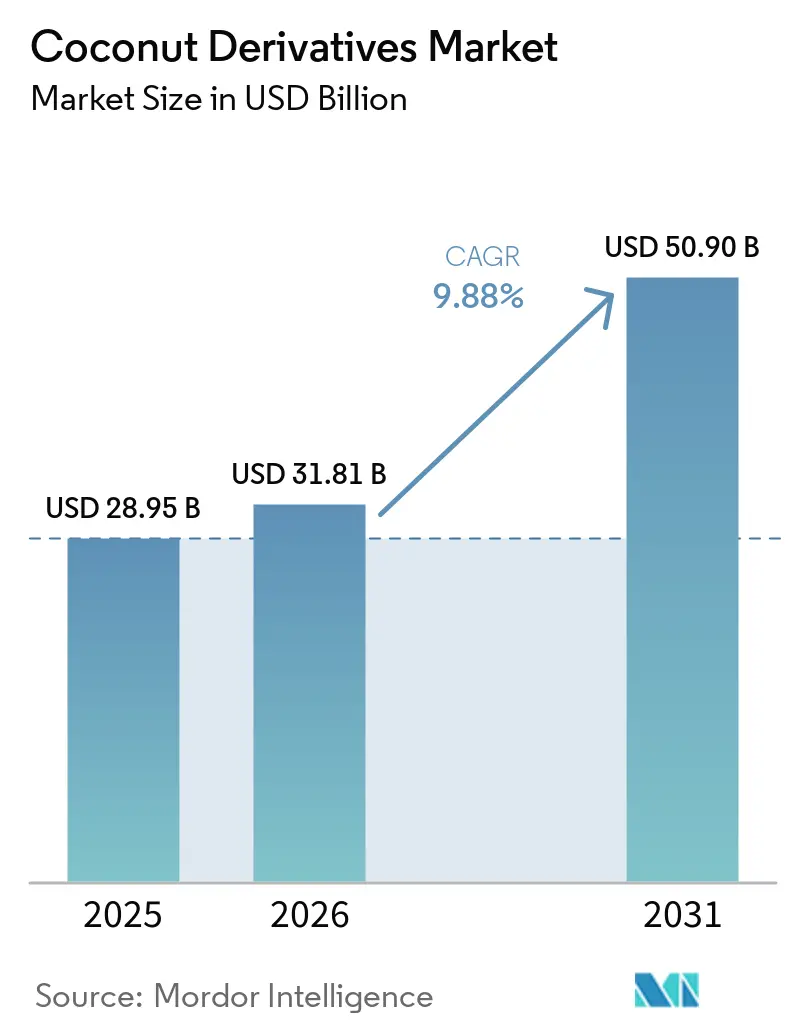

| 市場規模 (2026) | 31.81 十億米ドル |

| 市場規模 (2031) | 50.90 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

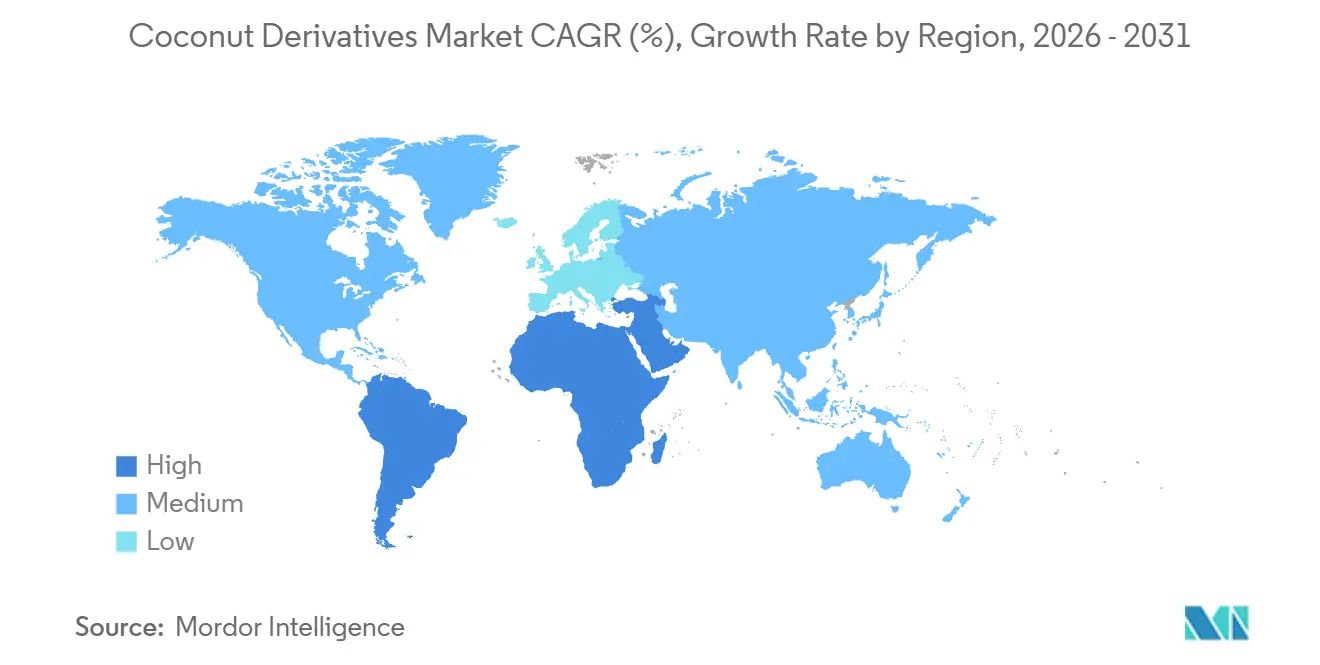

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるココナッツ誘導体市場分析

ココナッツ誘導体市場は、2025年の289億5,000万米ドルから2026年には318億1,000万米ドルに成長し、2031年までに509億米ドルに達すると予測されており、2026年から2031年にかけてCAGRは9.88%となっています。植物性栄養素、機能的水分補給、トレーサブルな原材料に対する需要の高まりが、食品・飲料、化粧品、オレオケミカル分野での成長を牽引しています。産業バイヤーはサーファクタントや乳化剤向けにラウリン酸が豊富な原料を好む一方、小売業者はクリーンラベルの代替品として合成製品や乳製品に代わるものとしてのココナッツウォーター、ミルク、シュガーを推進しています。高圧処理(HPP)や無菌カートンなどの革新技術が賞味期限を延長し、コールドチェーンコストを削減し、農村市場へのアクセスを改善しています。インドネシア、フィリピン、タイが主導するアジア太平洋地域は、コプラと生ナッツの70%以上を供給しています。中東・アフリカは、包装飲料の輸入とハラール化粧品により最も急成長している市場です。中程度の断片化にもかかわらず、The Vita Coco CompanyやMaricoなどのブランドは、統合的な調達と製品革新を通じてプレミアム棚を支配しています。

主要レポートのポイント

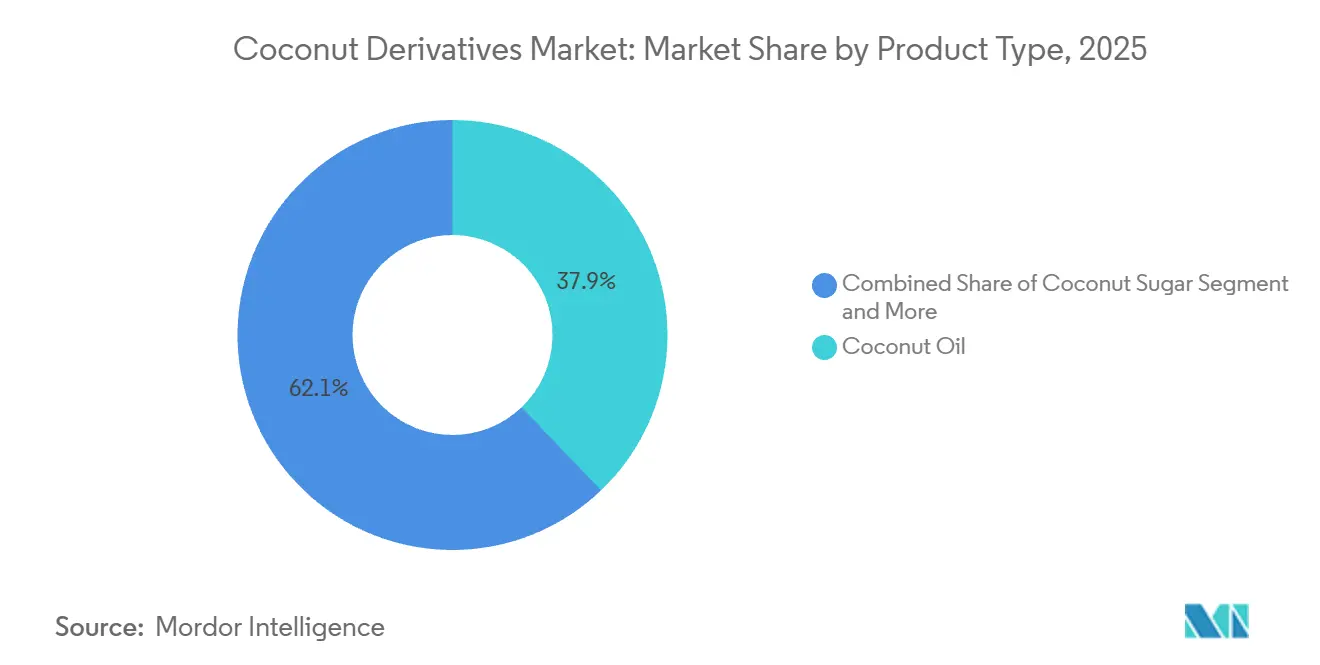

- 製品タイプ別では、ココナッツオイルが2025年に37.86%の収益シェアでトップとなり、ココナッツシュガーは2031年までに10.56%のCAGRで拡大すると予測されています。

- 包装別では、ボトルが2025年にココナッツ誘導体市場シェアの27.63%を維持し、パウチおよびテトラパック形式は2031年まで11.28%のCAGRで進展しています。

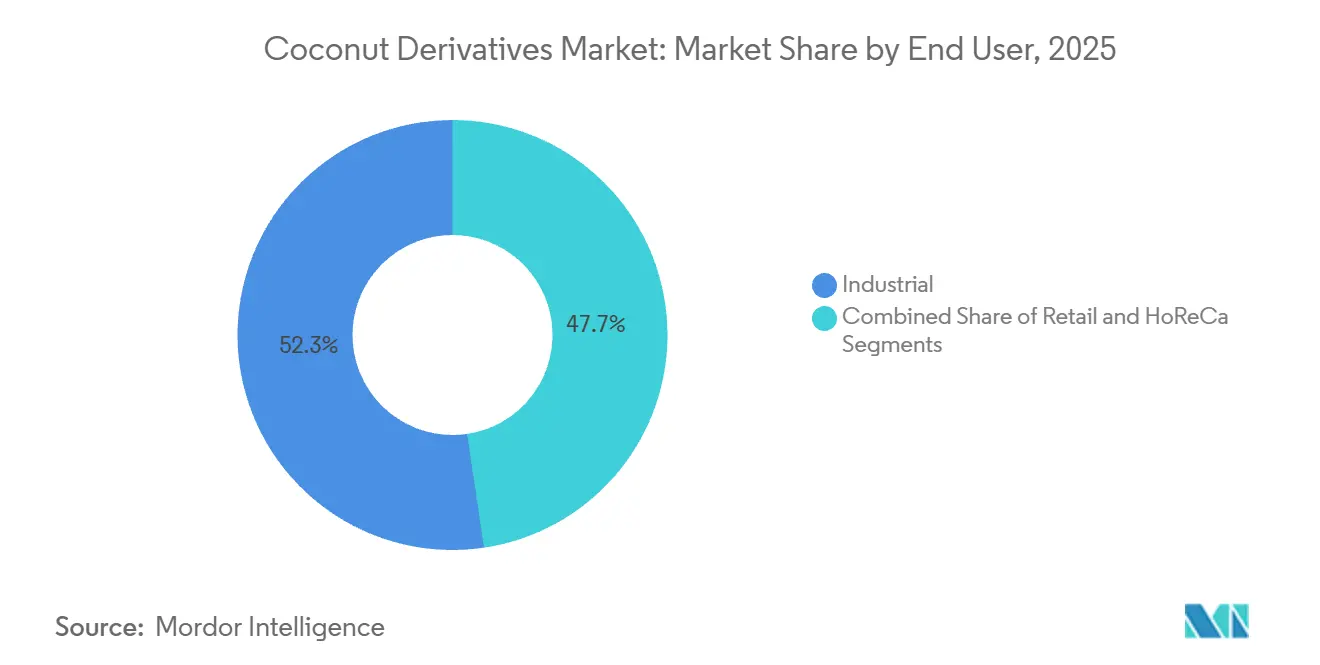

- エンドユーザー別では、産業セグメントが2025年にココナッツ誘導体市場規模の52.34%のシェアを保持し、小売チャネルは2031年まで12.32%のCAGRで進展しています。

- 地域別では、アジア太平洋が2025年に47.63%のシェアを占め、中東・アフリカが2031年まで10.56%の最高予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のココナッツ誘導体市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| エネルギーと代謝サポートのためのココナッツオイルに含まれるMCTなどの植物性脂肪への注目 | +2.1% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| ビーガン食が乳製品代替品としてのココナッツミルク、ウォーター、フラワーの需要を牽引 | +1.8% | 北米、欧州、都市部のアジア太平洋で最も強いグローバル | 短期(2年以内) |

| 加工技術の進歩が賞味期限と製品形態を改善 | +1.5% | アジア太平洋と北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 機能性飲料がココナッツウォーターの電解質、カリウム、水分補給効果により成長 | +1.9% | 北米、欧州、中東で特に顕著なグローバル | 短期(2年以内) |

| 持続可能な調達がトレーサビリティと循環経済の実践を通じて環境意識の高い消費者を引き付ける | +1.2% | 欧州、北米、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| ココナッツ誘導体が医薬品やニュートラシューティカルにおける薬用用途で人気を獲得 | +1.3% | 北米、欧州、日本に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギーと代謝サポートのためのココナッツオイルに含まれるMCTなどの植物性脂肪への注目

スポーツ栄養ブランドとケトジェニックダイエットの実践者は、ココナッツオイルに含まれる中鎖脂肪酸(MCT)の効果を活用しています。MCTは通常の消化を迂回し、30分以内に肝臓に素早く入りケトン体に変換されます。2025年の臨床試験では、1日15グラムのMCTオイルを摂取することで、非絶食成人の血清ベータヒドロキシ酪酸が0.4〜0.6ミリモル上昇し、90分間のサイクリング中の持久力が8〜12%向上することが示されました。ラウリン酸はココナッツオイルの脂肪酸の45〜50%を占め、黄色ブドウ球菌(Staphylococcus aureus)やカンジダ・アルビカンス(Candida albicans)などの微生物と戦い、免疫強化サプリメントとして人気があります。食品メーカーはMCT強化ココナッツオイルをプロテインバー、食事代替シェイク、乳児用調製粉乳に添加しており、北米と欧州が需要の60%を牽引しています。2024年、米国食品医薬品局(FDA)によるMCTオイルの「一般的に安全と認められる(GRAS)」承認により規制上の障壁が取り除かれ、ベーカリー、菓子、飲料での使用が促進されました[1]出典:米国食品医薬品局、「MCTオイルのGRAS通知」、fda.gov。

ビーガン食が乳製品代替品としてのココナッツミルク、ウォーター、フラワーの需要を牽引

2025年末までに、植物性ミルク代替品は米国の液体ミルク販売の15%を占め、ココナッツミルクは小売スキャナーデータによるとアーモンドとオーツの次に3位にランクインしました。ココナッツフラワーは100グラムあたり38〜40グラムの食物繊維とグルテンフリーのプロファイルを持ち、ビーガンベーキングに広く使用され、ベーカリーや産業用パン製造において小麦粉や大豆粉の代替として使われています。ヒトの血漿に似た電解質バランスで知られるココナッツウォーターは、2024〜2025年のコカ・コーラのZicoとPepsiCoのO.N.E.の再ローンチにおける主要な特徴であり、運動後の水分補給をターゲットにしていました。電子商取引が成長を牽引し、ココナッツベースの乳製品代替品は2025年に前年比22%増加し、実店舗より9ポイント速い成長を示しました。動物性製品を減らすが排除しないフレキシタリアン消費者がココナッツミルク購入の40%を占め、ビーガンや乳糖不耐症の購買者を超えて市場を拡大しています。

加工技術の進歩が賞味期限と製品形態を改善

400〜600メガパスカルでの高圧処理は、熱殺菌が破壊するビタミンやポリフェノールを保持しながら腐敗微生物を死滅させます。プレミアムなココナッツウォーターブランドはこれを利用して従来品より25〜30%高い価格を設定しています。限外ろ過やナノろ過などの膜ろ過法は、風味を変えることなく微生物や固形物を除去し、生ココナッツミルクの賞味期限を7〜10日から45〜60日に延長します。パルス電場技術は高電圧バーストを使用して微生物細胞を破壊し、大腸菌(Escherichia coli)とリステリア・モノサイトゲネス(Listeria monocytogenes)を5対数減少させながら、ココナッツウォーターの甘みとミネラルを保持します。2024〜2025年にタイとインドネシアで計画されているTetra Pakの無菌カートンラインは、12ヶ月の賞味期限を持つ常温安定ココナッツミルクを生産し、コールドチェーンコストを削減して流通を拡大します。スプレードライの革新によりココナッツミルクパウダーの水分含量が3%未満に低下し、脂質酸化を防ぎ賞味期限を24ヶ月に延長します。この形態はインスタント飲料やレディトゥイート食品メーカーにますます好まれています。

機能性飲料がココナッツウォーターの電解質、カリウム、水分補給効果により成長

ココナッツウォーターは100ミリリットルあたり250〜300ミリグラムのカリウムを含み、主要なスポーツドリンクの約5倍であり、アスリートや熱にさらされる労働者にとって自然な再水分補給オプションとなっています。The Vita Coco Companyは2025年度にそのココナッツウォーターポートフォリオが18%成長したと報告し、北米と欧州のコンビニエンスストアやジムでの入手可能性の拡大が牽引しました。100ミリリットルあたり25ミリグラムのマグネシウムと20ミリグラムのカルシウムを含むことで、ココナッツウォーターは筋肉回復と骨の健康をサポートし、これらの効果は砂糖入り飲料との差別化のためにラベルでよく強調されます。ホエイまたはエンドウタンパクとココナッツウォーターを組み合わせたプロテインシェイクなどの新製品は、15〜20グラムのタンパク質と電解質を提供し、クロスフィットやマラソン愛好家にアピールしています。2025年の小売データでは、ココナッツウォーターが主流のスーパーマーケットで冷蔵セクションの炭酸飲料に取って代わりスペースを獲得しており、ニッチな健康食品店を超えた成長を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生ナッツ価格の変動と気候による供給 ショック | -2.3% | フィリピン、インドネシア、スリランカに深刻な影響を与えるグローバル | 短期(2年以内) |

| 老朽化した農園と農家の低生産性 | -1.6% | アジア太平洋の主要生産地域、他のココナッツ栽培地域に拡大 | 長期(4年以上) |

| かさばる水ベース製品の高い物流コスト | -1.1% | アジア太平洋から北米・EUへの世界的な輸送ルート | 中期(2〜4年) |

| フィリピンのバリューチェーンにおける児童労働への監視 | -0.8% | フィリピンが主要で、世界的なサプライチェーンコンプライアンスへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生ナッツ価格の変動と気候による供給ショック

コプラ価格は2024年初頭の1トンあたり800米ドルから2025年半ばには1,120米ドルに上昇し、エルニーニョによる干ばつがフィリピンとインドネシアのココナッツ収量を15〜20%削減したことによる40%の増加となりました。2024年から2025年にかけて、西太平洋の6つの主要台風がルソン島とビサヤ諸島の25万ヘクタールのココナッツ農園を損傷し、収穫を遅らせ供給を逼迫させました。スポット市場の変動性が長期調達契約を妨げ、食品メーカーはコストを吸収するか消費者に転嫁するかを迫られ、パーム油や大豆油との競争力が低下しています。ココナッツ製品の先物市場は未発達のままであり、加工業者や輸出業者のヘッジオプションを制限しています。気候モデルは、降雨量の変化と気温上昇により2040年までにココナッツ栽培に適した地域が10〜15%減少すると予測しており、インド南部や沿岸ベトナムなどの地域での生産が脅かされています[2]出典:国際ココナッツ共同体、「タイがICCとの協力による国際専門家協議でアロマティックココナッツ農園の低収量問題の解決策を模索」、coconutcommunity.org。

老朽化した農園と農家の低生産性

フィリピンでは、ヤシの木の約60%が樹齢60年以上であり、年間わずか30〜40個のナッツしか収穫できません。対照的に、最盛期のヤシの木は80〜120個を生産します。この生産性のギャップは、需要が急増する中でも供給の弾力性を制限しています[3]出典:フィリピンヤシ庁、「農園樹齢分析」、pca.gov.ph。植え替えプログラムの下で植えられた新しいヤシの木が商業的に成熟するまでには7〜10年かかります。この長期的な投資タイムラインは、ヤシ農地の90%を所有し補助金付き融資に頼ることが多い小規模農家にとって課題となっています。インドネシアでは、ヤシ農園の平均樹齢は45年です。120万ヘクタールが老朽化したヤシの木に占有されている一方、植え替え率は年間わずか3〜4%です。この遅い速度は主にアブラヤシとゴムとの土地利用競争によるものです。マレーシアン・イエロー・ドワーフやウェスト・コースト・トールなどのハイブリッド品種は、30〜40%高い収量とより優れた耐病性を約束しています。しかし、断片化した種子流通ネットワークが、特に遠隔農業コミュニティでの普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オイルの優位性とシュガーの革新

2025年、ヤシ油は市場シェアの37.86%を占め、洗剤、化粧品、医薬品に使用されるサーファクタント、乳化剤、抗菌剤の製造に不可欠な高いラウリン酸含有量(45〜50%)によって牽引されました。精製・漂白・脱臭ヤシ油は、24℃の融点によりテクスチャーを向上させるため、ベーカリーショートニングや菓子コーティングに広く使用されています。コールドプレスまたは発酵によって抽出されたバージンヤシ油は、ポリフェノールや中鎖脂肪酸などの栄養素を保持し、健康意識の高い消費者にアピールし、RBDグレードより20〜25%の価格プレミアムを獲得しています。2025年、マレーシアとインドネシアは32万トンのヤシ油をバイオディーゼルメチルエステルに加工し、高いセタン価と低温流動特性から恩恵を受けました。しかし、コスト重視の産業でのパーム核油や合成ラウリン酸との競争により、成長は年間6〜7%に制限されています。

ヤシ砂糖は最も急成長しているセグメントであり、2031年まで10.56%のCAGRが予測されています。サトウキビ砂糖(60〜70)と比較した低血糖指数(35〜54)により、糖尿病および糖尿病予備軍の消費者に好まれる選択肢となっています。小売業者は人工添加物を避けるクリーンラベルトレンドに沿って、天然の未精製甘味料として推進しています。インドネシアとフィリピンが生産をリードし、持続可能な方法でヤシの樹液を抽出・脱水して顆粒またはブロック形態にし、鉄、亜鉛、カリウムなどのミネラルを保持しています。2024〜2025年、プレミアムベーカリーやコーヒーチェーンがヤシ砂糖を採用して差別化を図り、電子商取引プラットフォームが従来の食料品チャネルを迂回した直接販売を可能にしました。USDA有機認証とフェアトレード認証が北米と欧州への輸出を促進し、消費者はサトウキビ砂糖の1〜2米ドルと比較して1キログラムあたり8〜12米ドルを支払っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装別:無菌カートンがボトルを上回る

2025年、ボトルは包装市場の27.63%を占め、透明性とリサイクル可能性からヤシ水やレディトゥドリンクヤシミルクに好まれました。ポリエチレンテレフタレートボトルは軽量で再封可能な特性からシングルサーブ形式を支配し、ガラスボトルは職人的な生産とゼロプラスチックを強調するプレミアムセグメントに対応しています。Harmless Harvestのリフィラブルボトルシステムは2025年に米国の一部市場でテストされ、包装廃棄物を60%削減し5〜6回の詰め替え後にコストを削減しますが、逆物流が都市部への拡大を制限しています。アジア太平洋地域では、リサイクルインフラが欧州や北米に遅れており、インドネシアとフィリピンでの回収率は40%未満であり、持続可能性の課題を提起しています。

パウチとテトラパック形式は2031年まで11.28%のCAGRで成長しており、冷蔵なしで12ヶ月の賞味期限を延長する無菌処理によって牽引されています。ポリエチレン、アルミホイル、板紙で作られたTetra Pakのカートンは、保存料なしでヤシミルクの風味と栄養素を保持し、フードサービス事業者や機関バイヤーのニーズを満たしています。2024〜2025年にかけて、再封可能なスタンドアップパウチがデシケーテッドヤシとヤシ粉に人気を博し、分量管理と湿気保護を提供しました。フレキシブル包装は輸送重量を40〜50%削減し、東南アジアから欧州・北米への輸出の運賃コストと排出量を削減します。トウモロコシやサトウキビ由来のポリ乳酸を使用したバイオベースラミネートフィルムは、性能を維持しながら廃棄の懸念に対応しています。

エンドユーザー別:小売チャネルがシェアを獲得

2025年、食品加工業者、化粧品メーカー、医薬品製剤業者を含む産業エンドユーザーが市場シェアの52.34%を保持しました。これらのバイヤーは200リットルドラムや20トンフレキシタンクなどのバルク形式でヤシ誘導体を購入しました。食品加工業者はフライ用にヤシ油を、スープやソース用にヤシミルクパウダーを、ベーカリー品やスナック用にデシケーテッドヤシを使用し、水分、微生物限界、脂肪酸含有量に注目しました。L'OréalやUnileverなどの化粧品ブランドはコンディショナー、ローション、リップバームなどの製品向けに年間8万〜10万トンを調達し、ヤシ油の自然な魅力を活用しました。オレオケミカルプラントはヤシ油を洗剤やパーソナルケア向けの脂肪アルコールとグリセリンに変換し、産業需要の25〜30%を占めました。プライベートラベルブランドの受託製造が、小売バイヤーには利用できないボリュームディスカウントで産業購買力をさらに高めました。

小売チャネルは2031年まで12.32%のCAGRで成長すると予想されており、電子商取引、健康食品店、スーパーマーケットによって牽引されています。2025年、AmazonやThrive Marketなどのプラットフォームでヤシ製品の売上が28%増加し、定期購入モデルが継続的な収益を確保しました。スーパーマーケットはヤシ水を清涼飲料水の近くの冷蔵セクションに移動させ、衝動買いと試用を促進しました。専門店は有機・フェアトレードのヤシ製品を30〜40%のプレミアムで提供し、倫理的な調達に注目する都市消費者にアピールしました。2024〜2025年、アジア太平洋とラテンアメリカのコンビニエンスストアがシングルサーブのヤシ水とミルクを取り揃え、より健康的な飲料オプションを求める通勤者や学生をターゲットにしました。この小売成長はヤシの健康効果に対する意識の高まりと、バルク購入よりもブランド製品の利便性を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋は市場シェアの47.63%を占め、フィリピンが160〜170億個のヤシを生産し、インドネシアが最大のコプラ輸出国としてリードし、タイ政府が加工用に229万個のアロマティックヤシを調達したことによって牽引されました。フィリピンは2026年第1四半期にヤシ製品を8億4,900万米ドル相当輸出し、北米と欧州からの強い需要により2026/27年のヤシ油輸出は119万トンと予測されています。インドネシアのヤシ加工セクターは小規模農家と精製所を結ぶサプライチェーンから恩恵を受けていますが、老朽化した農園が収量成長を制限しています。タイの2025年アロマティックヤシの地理的表示承認によりプレミアム価格設定が可能となり、補助金は2028年までに5万ヘクタールの再生を目指しています。インドの220万ヘクタールのヤシ栽培は主にケーララ州、タミル・ナードゥ州、カルナータカ州に集中し、国内消費が生産量の90%を吸収し輸出を制限しています。ベトナムとスリランカは有機・フェアトレード製品でニッチ市場をターゲットにし、認証を活用して欧州の専門小売業者にアクセスしています。

中東・アフリカは2031年まで10.15%のCAGRで成長すると予測されており、都市化、所得の増加、ヤシ水や化粧品を好む健康意識の高い消費者によって牽引されています。2025年、包装ヤシ水はUAE、カタール、サウジアラビアの輸入の45%以上を占め、生ジュースより安価な水分補給オプションを提供しました。ヤシ油ベースの化粧品はハラール認証に支えられ年間12%成長しました。デシケーテッドヤシやヤシミルクなどの加工ヤシ製品は年間15%成長し、伝統料理やフュージョン料理にヤシを取り入れる在外居住者や地元住民からの需要がありました。南アフリカとナイジェリアのShoprite、Sparなどのスーパーマーケットがヤシ製品の品揃えを拡大し、エジプトとモロッコではベーカリーや菓子での使用が増加しています。2024〜2025年のコールドチェーン物流と港湾への投資が腐敗を減少させ製品品質を向上させ、競争力を高めました。

北米と欧州は2025年に世界需要の30〜35%を占め、ヤシ製品は小売およびフードサービスチャネルで広く入手可能でした。米国がヤシ水輸入をリードし、沿岸都市部では年間1人あたり2リットル以上を消費しました。カナダの植物性食品セクターはヤシミルクと粉末を乳製品フリーおよびグルテンフリー製品に使用しています。欧州は有機・フェアトレード認証に注力し、ドイツ、英国、フランスが化粧品・食品向け持続可能なヤシ油の輸入をリードしています。EUの2025年森林破壊規制はヤシ輸入のトレーサビリティを要求し、サプライヤーにブロックチェーンシステムの採用を促しています。ラテンアメリカは中程度の成長を示し、ブラジルとメキシコが伝統料理や健康食品にヤシを使用していますが、ブラジルの国内生産が輸入需要を減少させています。

競合環境

ヤシ誘導体市場は中程度に断片化しています。主要プレーヤーにはThe Vita Coco Company, Inc.、Marico Limited、Thai Coconut Public Co., Ltd.、The Sambu Group、PepsiCo, Inc.が含まれます。Vita Cocoは6カ国にまたがる多様化した調達ネットワークと14の工場を運営し、気候リスクを軽減することで米国のヤシ水販売をリードしています。同社はCentury Pacificとの5年間の引き取り契約により9,000万リットルの水を確保し、レジリエンスを強化しています。これはさらに4,000万米ドルの設備投資によって支えられ、無菌充填基準への準拠を確保しています。

Thai World Groupは垂直統合戦略を採用し、UHTおよび冷凍製品の農園と加工施設を所有しています。このアプローチはサプライチェーン全体でマージンを確保するだけでなく、欧州とアメリカのバイヤーに一貫した品質を保証します。Maricoはブランド力を活用し、市場シェアを失うことなく生ナッツのコスト増加を消費者に転嫁しています。同社はデジタルツールを使用してコプラ調達を監視し、農家のトレーサビリティとESG報告を強化しています。

ディスラプターが競争を激化させています:IFBHの香港でのIPOが中国本土でのマーケティングとコールドチェーン拡大の取り組みを促進しました。この推進により、わずか3年でヤシ水ポートフォリオが単一SKUから国内カテゴリーの34%のシェアを獲得するまでに成長しました。一方、スタートアップ企業はコラーゲン強化ヤシクリーマーやアシュワガンダを注入したアダプトゲンエリクサーなどの製品でニッチを開拓しています。既存プレーヤーを追い抜くために、包装革新企業が原料サプライヤーと提携し、完全再生可能なパウチ+製品ソリューションを共同マーケティングしており、多くの既存プレーヤーがいまだに好む従来の混合材料ラミネートからの飛躍を示しています。

ヤシ誘導体産業リーダー

The Vita Coco Company, Inc.

Marico Limited

Thai Coconut Public Co., Ltd.

The Sambu Group

PepsiCo, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Julpan Coconut Indonesiaが、欧州と北米のウェルネス志向の消費者をターゲットにした、小売対応ガラスボトル入りの有機コールドプレスバージンヤシ油の新シリーズを発売しました。

- 2026年3月:Marico Limitedが、中東・北アフリカの輸出市場をターゲットに、インドのタミル・ナードゥ州でのヤシ油精製能力を30%拡大するための4,500万米ドルの投資を発表しました。

- 2026年1月:Danone S.A.がSustainable Coconut Partnershipと提携し、2027年までにブロックチェーン認証農場から100%のヤシ原料を調達し、公正な賃金とゼロ森林破壊の実践を確保することを発表しました。この取り組みはフィリピンとインドネシアの12万ヘクタールをカバーし、約8万人の小規模農家に影響を与えます。

- 2025年9月:ケーララ州がプレミアムポジショニングと輸出競争力を強化するために認定「ケーララブランド」ヤシ油イニシアチブを導入しました。

世界のヤシ誘導体市場レポートの範囲

| ヤシ油 |

| ヤシミルク |

| ヤシ水 |

| デシケーテッドヤシ |

| ヤシ砂糖 |

| ヤシ粉および繊維誘導体 |

| その他 |

| ボトル |

| タブ/ジャー |

| 缶 |

| パウチ(テトラパック) |

| その他 |

| 産業用 | |

| ホレカ | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| 専門店/グルメ店 | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ヤシ油 | |

| ヤシミルク | ||

| ヤシ水 | ||

| デシケーテッドヤシ | ||

| ヤシ砂糖 | ||

| ヤシ粉および繊維誘導体 | ||

| その他 | ||

| 包装別 | ボトル | |

| タブ/ジャー | ||

| 缶 | ||

| パウチ(テトラパック) | ||

| その他 | ||

| エンドユーザー別 | 産業用 | |

| ホレカ | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| 専門店/グルメ店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのヤシ誘導体市場の予測値は?

ヤシ誘導体市場規模は2031年までに509億米ドルに達し、2026年から2031年にかけて9.88%のCAGRで拡大すると予測されています。

現在収益をリードしている製品タイプはどれですか?

ヤシ油はラウリン酸需要に支えられ、2025年に37.86%の収益シェアで支配的でした。

最も急成長している地域はどこですか?

中東・アフリカは、包装飲料の輸入とハラール化粧品によって牽引され、2031年まで約10.56%の最高CAGRが見込まれています。

最も急速に進展している包装形式はどれですか?

パウチとテトラパック形式は、軽量で常温安定した特性により運賃費用を削減することから、11.28%のCAGRで成長しています。

最終更新日: