Taille et Part du Marché des Desserts Végans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

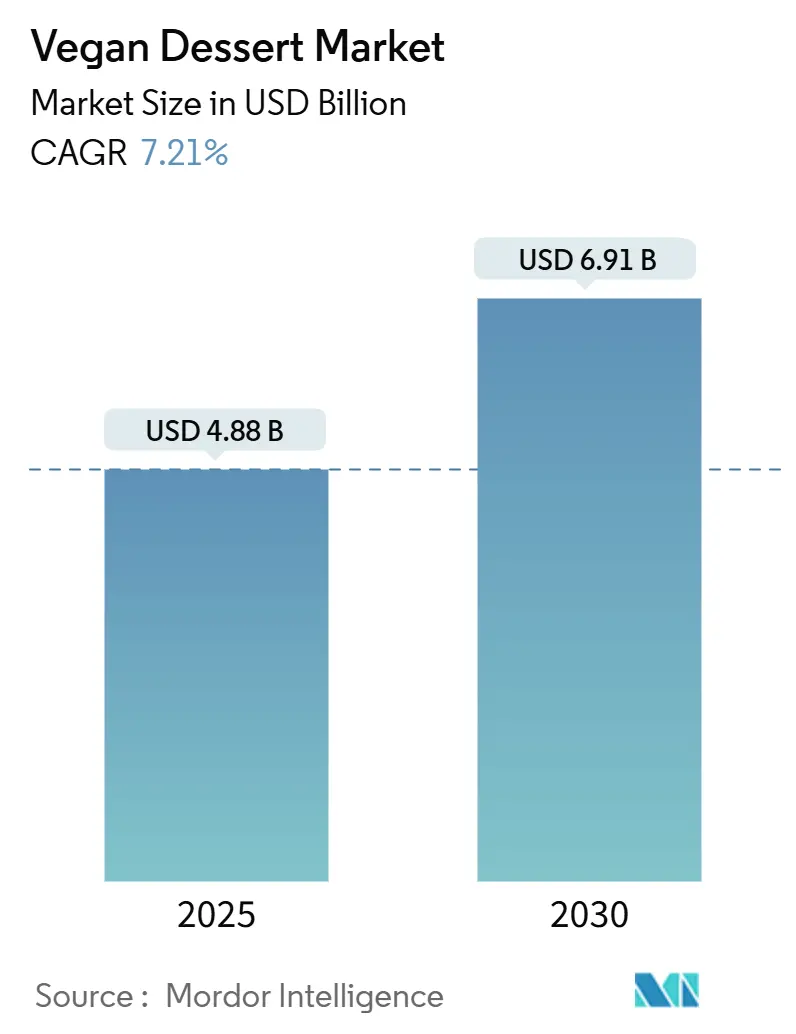

| Taille du Marché (2025) | 4.88 Milliards de dollars |

| Taille du Marché (2030) | 6.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.21% CAGR |

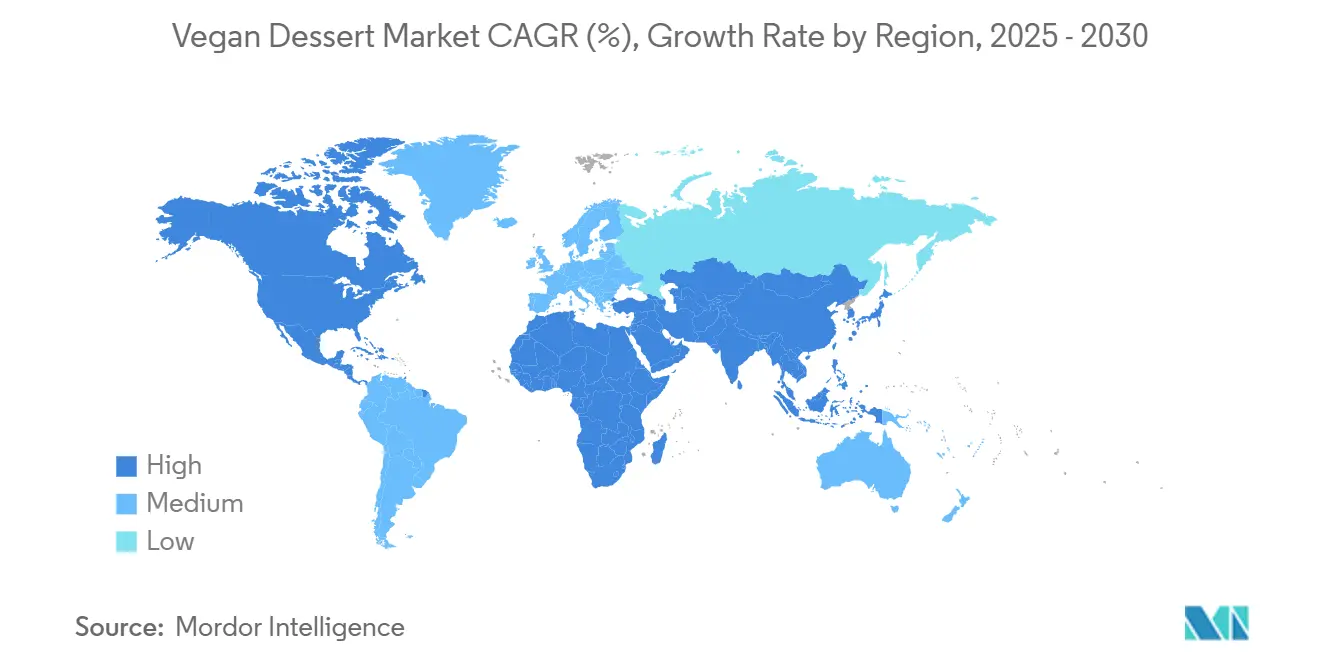

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Desserts Végans par Mordor Intelligence

Le marché mondial des desserts végans a atteint 4,88 milliards USD en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 7,21% jusqu'en 2030, pour atteindre 6,91 milliards USD. Cette croissance reflète l'adoption croissante par les consommateurs de régimes à base de plantes, motivée par des facteurs sanitaires, éthiques et environnementaux. Le marché englobe divers produits qui servent d'alternatives aux desserts traditionnels à base de produits laitiers et d'œufs. L'expansion du marché est soutenue par la prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers, ainsi que par la demande croissante d'ingrédients naturels et à étiquette propre. Les améliorations apportées aux ingrédients d'origine végétale ont amélioré le goût et la texture des desserts végans, renforçant leur attrait auprès des consommateurs grand public. La conscience environnementale et les préoccupations relatives au bien-être animal continuent d'influencer le passage des consommateurs vers les options véganes. Les avancées technologiques dans la transformation alimentaire et une gamme plus large d'ingrédients permettent aux fabricants de développer des gammes de produits diversifiées répondant aux exigences en matière de goût, de nutrition et d'options sans allergènes. Le potentiel de croissance du marché est encore renforcé par l'expansion dans les marchés émergents et l'augmentation de la population végane mondiale.

Principaux Enseignements du Rapport

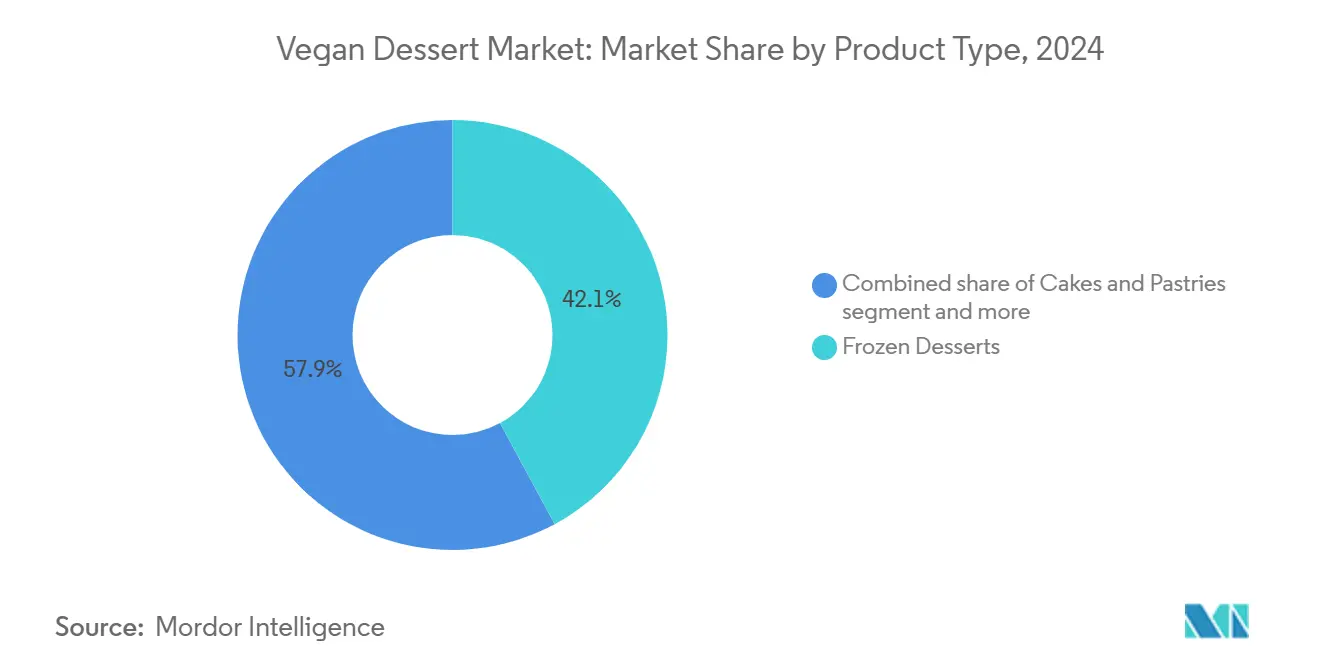

- Par type de produit, les desserts glacés ont dominé avec 42,12% de la part du marché des desserts végans en 2024, et les gâteaux et pâtisseries devraient enregistrer le CAGR le plus rapide de 7,67% jusqu'en 2030.

- Par base d'ingrédients, l'amande a capturé 34,23% de la taille du marché des desserts végans en 2024, tandis que les formulations à base d'avoine devraient afficher un CAGR de 8,56% jusqu'en 2030.

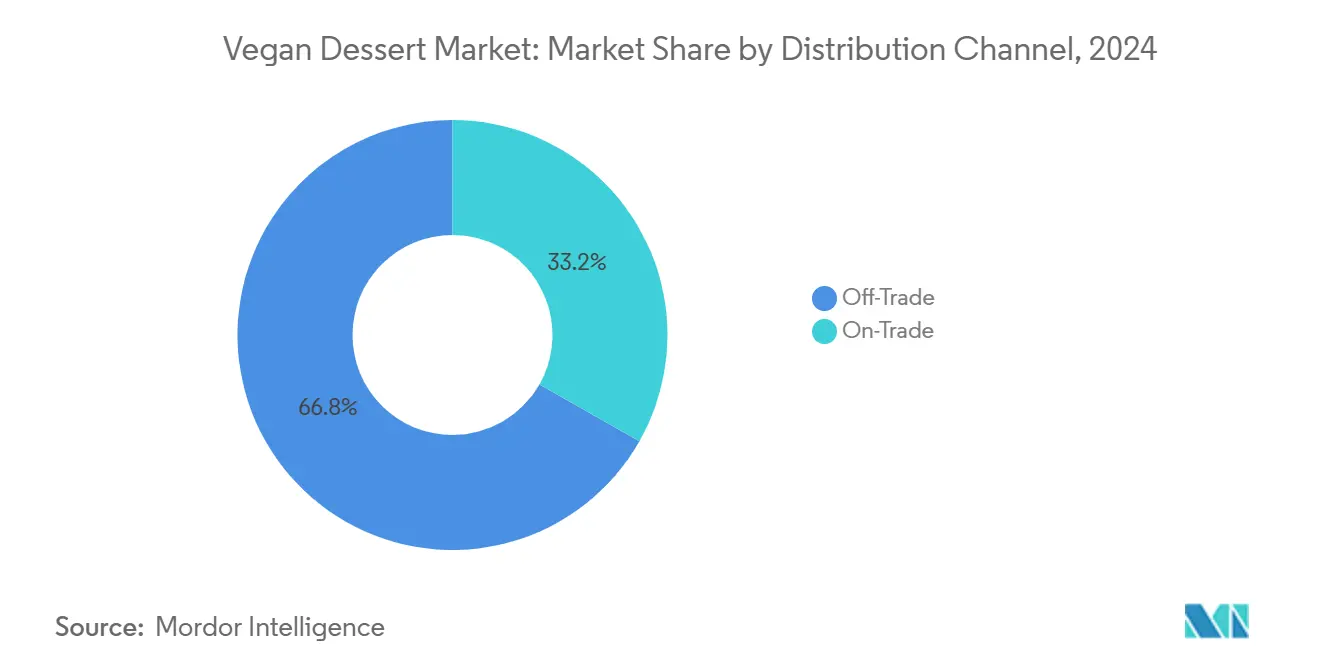

- Par canal de distribution, le segment du commerce de détail représentait 66,78% de la valeur en 2024 ; le commerce de proximité devrait se développer à un CAGR de 7,43% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 36,65% des revenus en 2024, tandis que l'Asie-Pacifique devrait accélérer à un CAGR de 8,49% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Desserts Végans

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'intolérance au lactose et des allergies aux produits laitiers | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique, au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Durabilité et préoccupations environnementales | +1.5% | L'Amérique du Nord et l'Europe constituent le cœur, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'étiquette propre et d'ingrédients naturels | +1.2% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Innovation dans les ingrédients d'origine végétale | +2.1% | Mondial, avec une concentration de la Recherche et du Développement en Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution culturelle vers les régimes flexitariens | +0.8% | Amérique du Nord et Europe, émergent dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité croissante des desserts fonctionnels | +0.7% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Intolérance au Lactose et des Allergies aux Produits Laitiers

La prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers constitue un facteur moteur significatif pour le marché mondial des desserts végans. L'intolérance au lactose, caractérisée par une production insuffisante de l'enzyme lactase, affecte une part importante de la population adulte mondiale, avec des taux variables selon les groupes ethniques et les régions géographiques. Selon l'Agence des Normes Alimentaires, environ 12% des personnes en Angleterre, au Pays de Galles et en Irlande du Nord ont déclaré avoir une forme d'intolérance alimentaire en 2024, l'intolérance au lactose représentant une composante substantielle [1]Source : Agence des Normes Alimentaires, "Prévalence des différents types d'hypersensibilité alimentaire", www.food.gov.uk. Les consommateurs qui souffrent d'inconforts gastro-intestinaux sévères, notamment des ballonnements persistants, des crampes abdominales et des diarrhées causés par les desserts traditionnels à base de produits laitiers, se tournent de plus en plus vers les desserts végans comme alternative fiable et satisfaisante. L'expansion du marché est encore accélérée par la forte prévalence des allergies aux protéines du lait chez les nourrissons et les jeunes enfants. La sensibilisation accrue à ces problèmes de santé, combinée à une meilleure compréhension des restrictions alimentaires, a considérablement augmenté la demande des consommateurs pour des desserts innovants à base de plantes, exempts de lactose et de protéines laitières, tout en offrant un goût exceptionnel, une texture agréable et des avantages nutritionnels complets.

Durabilité et Préoccupations Environnementales

Le marché mondial des desserts végans connaît une croissance portée par des préoccupations environnementales et de durabilité croissantes. Les desserts végans ont un impact environnemental réduit par rapport aux alternatives traditionnelles à base de produits laitiers et d'origine animale, nécessitant moins de ressources naturelles, notamment l'eau, les terres et l'énergie pour leur production. Alors que la production alimentaire d'origine animale contribue aux émissions de gaz à effet de serre, à la déforestation et à la pollution de l'eau, la fabrication de desserts à base de plantes contribue à réduire ces effets environnementaux. La jeune génération de consommateurs, particulièrement ceux sensibles aux questions environnementales, recherche des produits qui soutiennent la réduction des émissions de carbone et la conservation de la biodiversité. Ce comportement des consommateurs accroît la demande de desserts végans en tant que choix respectueux de l'environnement. Le secteur démontre son engagement environnemental à travers l'approvisionnement durable en ingrédients, l'utilisation de produits locaux et des emballages écologiques. Ces pratiques environnementales séduisent les consommateurs souhaitant associer la consommation de desserts à des choix respectueux de l'environnement, stimulant ainsi la croissance du marché des desserts végans.

Demande d'Étiquette Propre et d'Ingrédients Naturels

L'étiquette propre et les ingrédients naturels stimulent la croissance du marché des desserts végans, reflétant les préférences des consommateurs pour la transparence, la santé et le bien-être dans leurs choix alimentaires. Les consommateurs préfèrent les produits avec des ingrédients simples et reconnaissables, exempts d'additifs synthétiques, d'arômes artificiels, de conservateurs et d'allergènes. Cette préférence découle d'une prise de conscience accrue des impacts sanitaires des aliments et de la demande d'options peu transformées qui s'alignent sur des modes de vie éthiques et durables. Selon le Conseil International d'Information sur l'Alimentation (IFIC), en 2024, 36% des consommateurs américains préféraient les aliments étiquetés comme naturels, biologiques ou sains, indiquant une forte demande du marché pour les produits à étiquette propre [2]Source : Conseil International d'Information sur l'Alimentation (IFIC), "Enquête IFIC 2024 sur l'Alimentation et la Santé", https://ific.org. Les fabricants de desserts végans répondent à cette tendance en incorporant des ingrédients d'origine végétale, biologiques et issus de sources responsables tels que l'amande, l'avoine, la noix de coco et les édulcorants à base de fruits. Ces formulations à étiquette propre garantissent la sécurité des produits et les avantages nutritionnels tout en répondant aux normes réglementaires et à la demande des consommateurs pour un approvisionnement éthique. L'intégration d'ingrédients naturels renforce l'authenticité des produits et favorise la confiance parmi les consommateurs soucieux de leur santé.

Innovation dans les Ingrédients d'Origine Végétale

L'innovation dans les ingrédients d'origine végétale transforme le marché des desserts végans en améliorant les profils de saveur, de texture et nutritionnels, ce qui stimule le développement de produits et l'acceptation par les consommateurs. Le lancement par Kaiser de desserts glacés à base d'avoine au Québec en octobre 2024 illustre cette avancée, ces produits utilisant des boissons à l'avoine au lieu d'avoine en poudre pour améliorer l'onctuosité et la sensation en bouche. Ces développements aident les fabricants à surmonter les limitations de texture antérieures et à créer des desserts végans comparables aux produits laitiers traditionnels. La disponibilité accrue d'ingrédients d'origine végétale tels que la farine d'amande, l'huile de noix de coco, la crème de cajou et les œufs de lin permet aux producteurs alimentaires de développer divers desserts, notamment des mousses, des gâteaux et des biscuits, sans produits laitiers, œufs ni additifs artificiels. Le marché a également intégré des ingrédients riches en nutriments comme les graines de chia, le matcha et les probiotiques pour répondre à la demande des consommateurs d'options de desserts plus saines. Les améliorations de la transformation alimentaire, notamment les traitements enzymatiques, la fermentation et les émulsifiants naturels, ont amélioré la qualité, la durée de conservation et la teneur nutritionnelle des desserts végans.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des ingrédients d'origine végétale | -1.4% | Mondial, le plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Défis liés au goût et à la texture | -0.9% | Mondial, avec des variations régionales de préférences gustatives | Moyen terme (2-4 ans) |

| Dépendance au stockage et à la chaîne du froid | -0.6% | Marchés émergents avec des limitations d'infrastructure | Moyen terme (2-4 ans) |

| Règles fragmentées de certification et d'étiquetage végans | -0.4% | Mondial, avec une complexité réglementaire dans les opérations multi-marchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Ingrédients d'Origine Végétale

Le coût élevé des ingrédients d'origine végétale constitue un obstacle redoutable à l'expansion du marché mondial des desserts végans. Les ingrédients premium tels que la farine d'amande, l'huile de noix de coco, le lait d'avoine et les substituts végans spécialisés comme l'aquafaba ou la crème de noix de coco affichent des prix nettement plus élevés par rapport aux ingrédients laitiers et aux œufs conventionnels. Ces coûts accrus proviennent de multiples facteurs critiques, notamment des économies d'échelle limitées, des processus de production spécialisés sophistiqués et des défis complexes de la chaîne d'approvisionnement dans l'approvisionnement en matières premières premium, biologiques et durables. L'exigence stricte d'installations de fabrication dédiées et d'équipements spécialisés pour prévenir la contamination croisée avec des produits d'origine animale intensifie encore les coûts de production. Par conséquent, les prix de détail élevés restreignent considérablement la pénétration du marché, affectant particulièrement les segments de consommateurs sensibles aux prix et les marchés émergents, tandis que les petits producteurs font face à des défis importants pour concurrencer les entreprises établies en raison de leur capacité limitée à réaliser des économies de coûts.

Défis liés au Goût et à la Texture

Le marché mondial des desserts végans fait face à des défis substantiels dans la réplication du goût et de la texture, créant des obstacles à une adoption généralisée. Bien que la technologie des ingrédients d'origine végétale ait progressé, les fabricants rencontrent des difficultés persistantes pour atteindre les textures crémeuses distinctives et les profils de saveurs complexes inhérents aux desserts laitiers traditionnels. Les problèmes de qualité courants incluent une granulosité prononcée, une sécheresse notable et une sensation en bouche variable dans les alternatives à base de plantes, affectant particulièrement les catégories de produits clés comme les puddings, les crèmes et les produits de boulangerie, où la texture définit l'expérience du consommateur. L'acceptation du marché reste limitée, notamment dans les régions où les préférences culturelles favorisent fortement les desserts à base de produits laitiers. L'incorporation d'ingrédients spécialisés, notamment des émulsifiants avancés, des stabilisants et des exhausteurs de saveur naturels sophistiqués, augmente considérablement la complexité de la production et les coûts associés. Ces limitations techniques ont un impact substantiel sur l'expansion du marché et le développement de marques premium, alors que les fabricants naviguent dans l'équilibre complexe entre le maintien de l'intégrité du produit et la satisfaction des attentes élevées des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Innovation dans les Produits Glacés Mène l'Expansion de la Catégorie

Les desserts glacés détenaient la plus grande part dans le marché mondial des desserts végans à 42,12% en 2024. Cette domination découle de la demande accrue des consommateurs pour des alternatives sans produits laitiers, notamment parmi les personnes intolérantes au lactose et celles recherchant des options plus saines. Le développement d'alternatives au lait d'origine végétale à base d'avoine, de noix de coco, d'amande et de soja a permis aux fabricants de créer des desserts glacés qui reproduisent la texture et le goût des glaces et sorbets conventionnels. La transition vers les desserts glacés végans est également influencée par l'attention des consommateurs à la gestion du cholestérol, ces produits utilisant des graisses d'origine végétale au lieu d'ingrédients d'origine animale.

Le segment des gâteaux et pâtisseries devrait croître à un CAGR de 7,67% jusqu'en 2030, ce qui en fait la catégorie à la croissance la plus rapide dans le marché mondial des desserts végans. Cette croissance reflète la préférence croissante des consommateurs pour des produits de boulangerie gourmands mais soucieux de la santé, qui s'alignent sur les régimes végans et à base de plantes. La demande croissante de gâteaux sans produits laitiers et sans œufs correspond au désir des consommateurs d'équilibrer l'indulgence avec des considérations éthiques et des objectifs de santé. Les avancées dans les ingrédients d'origine végétale, notamment l'aquafaba, les graines de lin et les crèmes à base de noix, ont aidé les fabricants à relever les défis traditionnels de la pâtisserie végane, reproduisant avec succès les caractéristiques des gâteaux conventionnels. L'expansion du segment est encore soutenue par la plus grande disponibilité de gâteaux végans dans les restaurants, les cafés et lors d'événements spéciaux.

Par Base d'Ingrédients : L'Ascendance de l'Avoine Défie la Domination de l'Amande

L'amande maintient la plus grande part de marché de 34,23% dans le marché mondial des desserts végans en 2024, soutenue par des chaînes d'approvisionnement établies, la familiarité des consommateurs et les avantages nutritionnels. Les amandes offrent polyvalence et avantages diététiques, contenant des vitamines, des antioxydants et des graisses saines. Leur capacité à créer des alternatives crémeuses au lait d'origine végétale les rend essentielles pour les desserts végans, notamment les glaces, les gâteaux et les crèmes. La chaîne d'approvisionnement robuste, notamment des principaux producteurs comme les États-Unis, assure une disponibilité stable pour l'innovation produit et la croissance du marché. Selon le Département de l'Agriculture des États-Unis (USDA), les États-Unis mènent la production mondiale d'amandes avec environ 1,27 million de tonnes métriques lors de la saison 2024/2025 [3]Source : Département de l'Agriculture des États-Unis (USDA), "Production d'Amandes 2024/2025", www.usda.gov. Cette capacité de production assure un approvisionnement stable en amandes, permettant aux fabricants de répondre à la demande des consommateurs et de maintenir le leadership de l'amande sur le marché des desserts végans.

Les formulations à base d'avoine transforment le segment des desserts à base de plantes avec un CAGR de 8,56% jusqu'en 2030. Cette croissance découle de la capacité des ingrédients à base d'avoine à améliorer la texture, l'onctuosité et la sensation en bouche dans les desserts végans, répondant aux défis courants des alternatives à base de plantes. Le lait d'avoine reproduit efficacement la viscosité et la richesse du lait de vache par rapport aux autres options d'origine végétale, le rendant adapté aux desserts glacés, aux gâteaux et aux crèmes. Cela se traduit par de meilleures expériences sensorielles, stimulant l'acceptation des consommateurs et les achats répétés. L'avoine séduit également les consommateurs soucieux de l'environnement en tant qu'ingrédient durable à étiquette propre. Les bienfaits pour la santé de l'avoine, notamment sa haute teneur en fibres et en bêta-glucane pour la gestion du cholestérol, augmentent la demande de desserts végans à base d'avoine.

Par Canal de Distribution : L'Élan de la Restauration Accélère l'Adoption Grand Public

Le commerce de détail hors établissement détient une part de 66,78% en 2024, porté par les rayons d'aliments surgelés établis et la préférence des consommateurs pour la consommation à domicile d'alternatives à base de plantes. La domination du canal de vente au détail reflète le développement réussi de marques par des entreprises spécialisées dans les produits à base de plantes et l'expansion des portefeuilles d'alternatives laitières par les grands fabricants alimentaires. Le commerce en ligne au sein du segment hors établissement affiche une croissance significative, les marques en vente directe aux consommateurs utilisant le commerce électronique pour atteindre des segments de consommateurs spécifiques et introduire de nouveaux produits sans les barrières traditionnelles du commerce de détail. Le canal numérique permet aux marques de communiquer efficacement les avantages des ingrédients et les messages de durabilité par rapport aux présentoirs traditionnels en magasin. Les magasins physiques restent des points de découverte importants où les consommateurs rencontrent initialement des alternatives de desserts à base de plantes avant que les produits ne s'étendent à une distribution au détail plus large.

Le canal de distribution en établissement dans le marché mondial des desserts végans projette un CAGR de 7,43% jusqu'en 2030. Cette croissance provient de la demande accrue dans les restaurants, les cafés, les hôtels et les services de restauration, qui ajoutent des options de desserts végans pour servir les consommateurs végans et soucieux de leur santé. Les établissements de restauration utilisent cette tendance pour attirer des clients diversifiés, notamment les flexitariens et les jeunes consommateurs recherchant des options à base de plantes lors de leurs sorties au restaurant. Le canal bénéficie de permettre aux consommateurs de découvrir de nouveaux desserts végans, renforçant la notoriété et la fidélité. L'accent mis par le secteur de l'hôtellerie sur l'approvisionnement éthique et la durabilité s'aligne sur les valeurs des consommateurs de desserts végans, soutenant une croissance continue.

Analyse Géographique

L'Amérique du Nord détient 36,65% de part de marché en 2024, soutenue par une large acceptation des aliments à base de plantes, une infrastructure de chaîne du froid développée et des cadres réglementaires favorables pour l'étiquetage et la commercialisation des alternatives laitières. Les capacités de recherche et développement de la région permettent aux fabricants alimentaires d'établir des centres d'innovation à base de plantes et de collaborer avec les fournisseurs d'ingrédients. Une plus grande acceptation des consommateurs pour les prix premium des produits durables et axés sur la santé soutient la croissance du marché malgré des coûts d'ingrédients élevés. Les réseaux de distribution établis facilitent des lancements de produits efficaces à travers divers canaux de vente au détail. Le marché démontre une segmentation avancée des consommateurs, avec les millennials et la génération Z stimulant l'adoption, tandis que les consommateurs plus âgés choisissent des alternatives à base de plantes pour des raisons de santé.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 8,49% de CAGR jusqu'en 2030, porté par des taux élevés d'intolérance au lactose, une urbanisation croissante et une augmentation du revenu disponible en Chine et en Inde. La région combine l'acceptation traditionnelle des ingrédients d'origine végétale avec une sensibilisation croissante à la santé et à l'environnement dans les zones urbaines. L'accès à des ingrédients locaux tels que la noix de coco, le riz et les protéines végétales permet des formulations abordables qui correspondent aux préférences gustatives régionales. Les exigences réglementaires varient selon les pays, certains offrant des processus d'approbation simplifiés pour les produits à base de plantes tandis que d'autres maintiennent des exigences strictes d'importation et d'étiquetage qui encouragent la production locale.

L'Europe maintient une présence substantielle sur le marché grâce aux réglementations environnementales, à la consommation établie d'aliments biologiques et à la demande d'options durables. La structure réglementaire de la région bénéficie aux produits à base de plantes avec des chaînes d'approvisionnement transparentes par rapport aux alternatives laitières. L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent un potentiel de croissance grâce à la disponibilité d'ingrédients locaux et à l'expansion des populations de classe moyenne, malgré les contraintes d'infrastructure et la sensibilité aux prix. Ces régions peuvent utiliser des ingrédients végétaux natifs pour un développement de produits abordable et culturellement approprié tout en renforçant les chaînes d'approvisionnement locales.

Paysage Concurrentiel

Le marché des desserts végans présente une fragmentation modérée, où les grands conglomérats alimentaires exploitent leurs réseaux de distribution tandis que les marques spécialisées à base de plantes se concentrent sur l'innovation et les offres premium. La consolidation du marché se poursuit à travers des acquisitions et des partenariats. Les principaux acteurs du marché comprennent Unilever PLC, Nestlé S.A., Danone S.A., Oatly Group AB et Tofutti Brands Inc. La structure du marché fonctionne à deux niveaux : les grands fabricants assurent l'accès au marché grand public et l'efficacité opérationnelle, tandis que les marques spécialisées plus petites stimulent l'innovation produit et l'expansion de la catégorie.

L'adoption technologique différencie les acteurs du marché, les entreprises investissant dans des techniques de traitement avancées, l'approvisionnement en ingrédients et l'optimisation de la chaîne d'approvisionnement. Ces investissements visent à atteindre la parité des coûts avec les alternatives laitières tout en maintenant la qualité des produits. Les activités de brevets dans la modification des protéines végétales, les systèmes de stabilisants et les méthodes de traitement démontrent des efforts significatifs de recherche et développement pour relever les défis de texture et de goût qui affectent l'adoption grand public.

L'environnement réglementaire favorise les entreprises dotées de solides capacités d'assurance qualité et d'une expertise en conformité multi-marchés, notamment à mesure que les normes de certification végane et les exigences d'étiquetage deviennent plus strictes sur les marchés clés. Des opportunités de marché existent dans les desserts fonctionnels, les segments artisanaux premium et la localisation des marchés émergents, où les acteurs établis ont une présence limitée et où la connaissance des ingrédients locaux offre des avantages concurrentiels.

Leaders du Secteur des Desserts Végans

Unilever PLC

Nestlé S.A.

Danone S.A.

Oatly Group AB

Tofutti Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Kinish a lancé The Rice Creamery, une marque de glaces sans produits laitiers. Le produit contient une base de sirop de riz et de pâte de cajou, combinée avec du sucre, du glucose, des fibres alimentaires, du sel, un émulsifiant et un stabilisant.

- Juin 2025 : OGGS a lancé les Mega Birthday Cupcakes, qui présentent un gâteau éponge avec une garniture à la confiture de framboise, un glaçage et des vermicelles. L'entreprise a également introduit les Zesty Lemon Cakes, comprenant des mini génoises fourrées d'une garniture aromatisée au citron, surmontées d'un glaçage et d'un filet.

- Avril 2025 : Oppo Brothers a lancé une nouvelle gamme de bâtonnets de glace végans à faible teneur en calories appelée Oppo Refreshed. Les bâtonnets contiennent 49 calories chacun, sont notés Nutriscore A et sont disponibles en trois saveurs.

- Mars 2025 : Magnum a relancé sa gamme de glaces véganes avec une recette innovante à base de protéines de soja, marquant un changement significatif par rapport à sa formulation précédente à base de protéines de pois. Cette reformulation démontre l'engagement de la marque à améliorer ses offres à base de plantes.

Portée du Rapport sur le Marché Mondial des Desserts Végans

| Desserts Glacés |

| Gâteaux et Pâtisseries |

| Puddings et Crèmes |

| Autres Desserts Végans |

| Soja |

| Amande |

| Noix de Coco |

| Avoine |

| Autres |

| Commerce en Établissement | |

| Commerce Hors Établissement | Magasins Physiques |

| Magasins de Vente au Détail en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Desserts Glacés | |

| Gâteaux et Pâtisseries | ||

| Puddings et Crèmes | ||

| Autres Desserts Végans | ||

| Par Base d'Ingrédients | Soja | |

| Amande | ||

| Noix de Coco | ||

| Avoine | ||

| Autres | ||

| Par Canal de Distribution | Commerce en Établissement | |

| Commerce Hors Établissement | Magasins Physiques | |

| Magasins de Vente au Détail en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des desserts végans en 2025 ?

Il est évalué à 4,88 milliards USD et devrait croître jusqu'à 6,91 milliards USD d'ici 2030.

Quel segment de desserts végans détient la plus grande part ?

Les desserts glacés dominent avec 42,12% des revenus de 2024.

Quelle est la base d'ingrédients à la croissance la plus rapide ?

L'avoine se développe à un CAGR de 8,56% grâce à ses avantages en matière de texture crémeuse.

Pourquoi l'Asie-Pacifique est-elle le point chaud de la croissance ?

Des taux élevés d'intolérance au lactose et la hausse des revenus urbains propulsent un CAGR de 8,49%.

Dernière mise à jour de la page le: