Taille et Part du Marché des Produits Laitiers au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

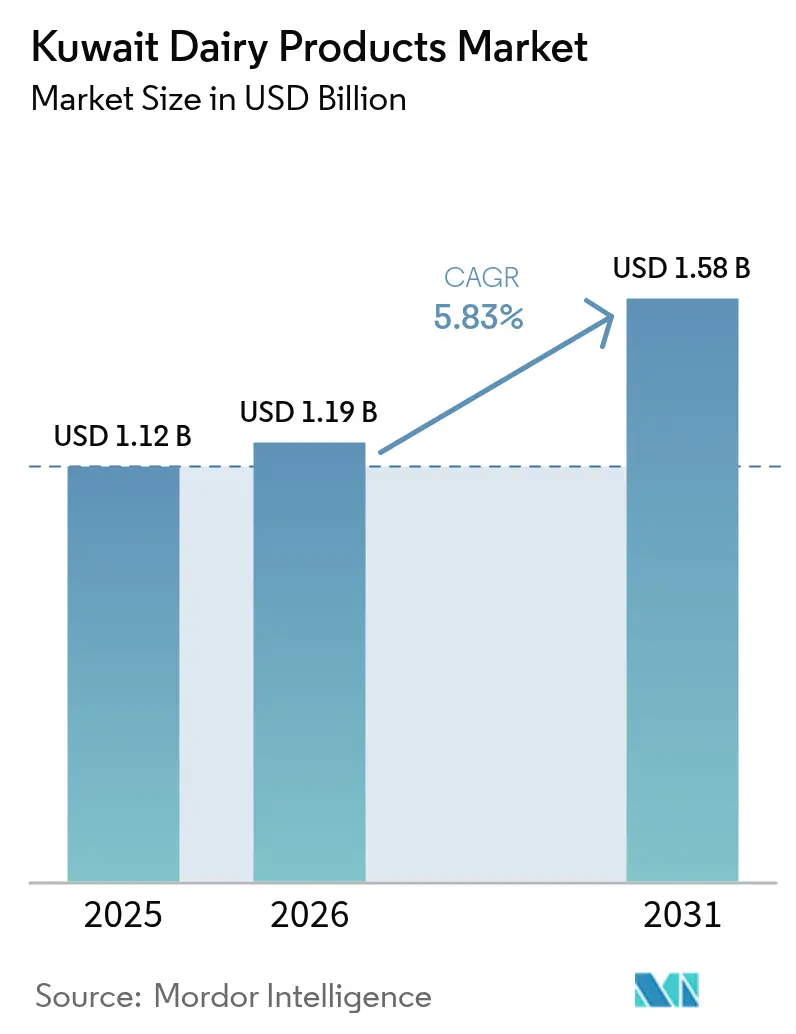

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Laitiers au Koweït par Mordor Intelligence

La taille du marché des produits laitiers au Koweït devrait croître de 1,12 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031 à un CAGR de 5,83 % sur la période 2026-2031. Cette croissance solide est ancrée dans la hausse des revenus des ménages, l'expansion démographique et les efforts politiques visant à réduire la dépendance aux importations du pays, qui s'élève à 88-89 %. Les investissements stratégiques dans la sécurité alimentaire, une obligation d'étiquetage nutritionnel en face avant des emballages selon un système de feux tricolores, et des incitations à l'expansion des troupeaux locaux remodèlent les fondamentaux de l'offre et de la demande. Simultanément, les améliorations technologiques dans le remplissage aseptique et les emballages PET plus légers compriment les coûts logistiques et prolongent la durée de conservation, tandis que les initiatives autour du lait de chamelle introduisent un angle de nutrition fonctionnelle qui différencie le Koweït des marchés voisins du CCG. La consolidation reste prononcée, avec une poignée de grands acteurs régionaux et deux producteurs locaux bien établis représentant la majeure partie des espaces en rayon au détail et des contrats de restauration collective.

Principaux Enseignements du Rapport

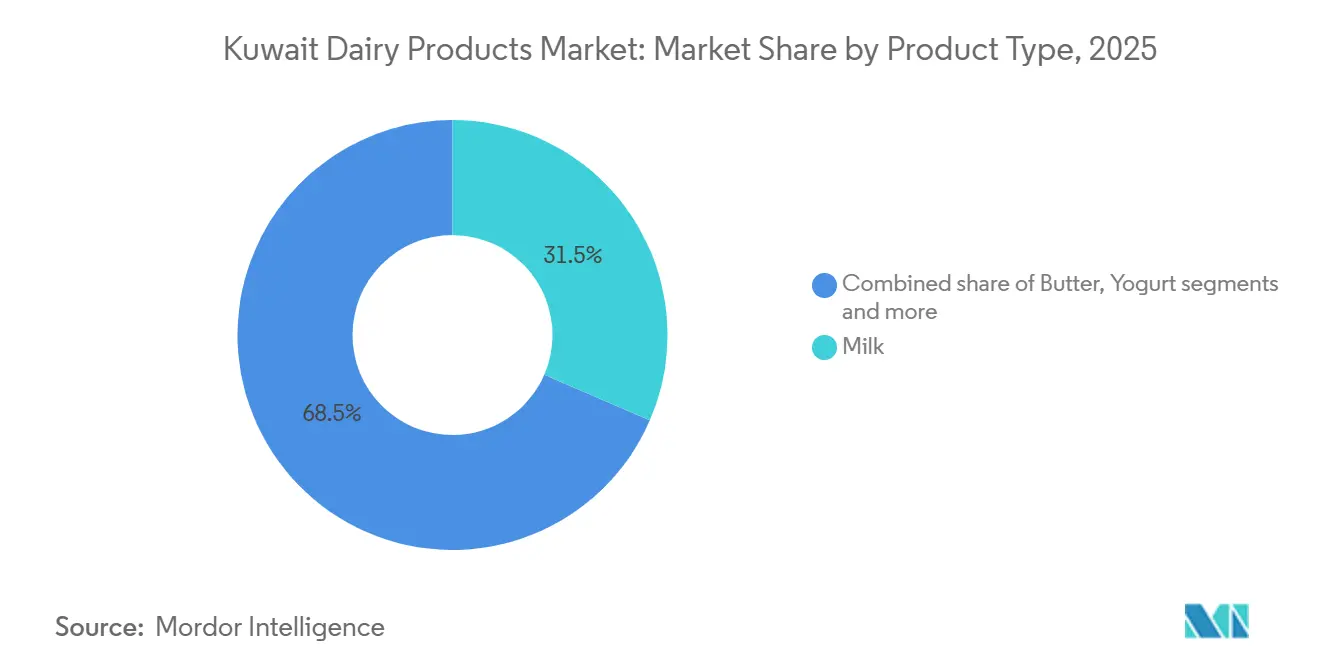

- Par type de produit, le lait représentait 31,49 % de la part du marché des produits laitiers au Koweït en 2025, tandis que le yaourt devrait afficher un CAGR de 6,14 % jusqu'en 2031, surpassant toutes les autres catégories.

- Par source, le lait de vache représentait 78,49 % de la taille du marché des produits laitiers au Koweït en 2025 ; le lait de chamelle devrait se développer à un CAGR de 7,93 % entre 2026 et 2031.

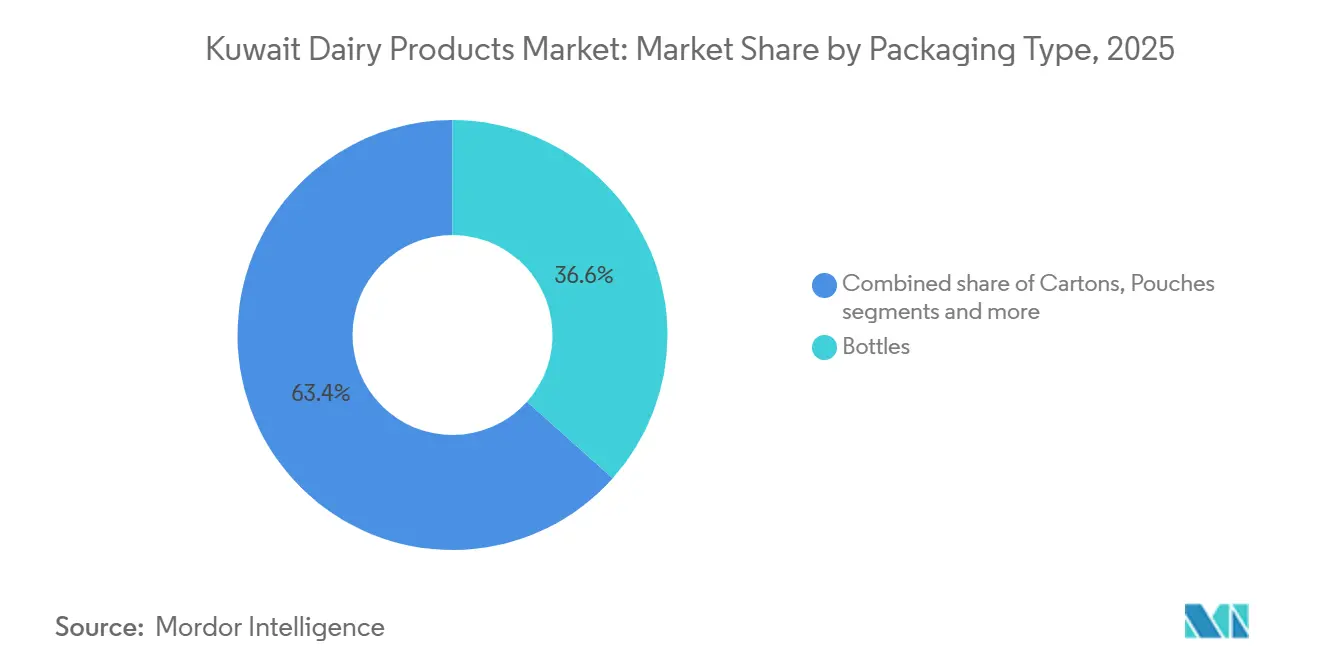

- Par emballage, les formats en bouteille détenaient 36,61 % des revenus de 2025, tandis que les pots et gobelets devraient connaître la croissance la plus rapide avec un CAGR de 6,94 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail dominait avec une part de 94,81 % en 2025 ; néanmoins, le commerce de proximité devrait progresser à un CAGR de 6,81 % à mesure que la demande des hôtels et restaurants se redresse.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Laitiers au Koweït

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La hausse de la conscience sanitaire accroît la demande de produits laitiers nutritifs et enrichis | +1.2% | National au Koweït | Moyen terme (2-4 ans) |

| La demande croissante de produits laitiers biologiques, fonctionnels et probiotiques | +1.0% | Centres urbains du Koweït, segments expatriés | Moyen terme (2-4 ans) |

| L'augmentation de la population active stimule la demande de produits laitiers pratiques | +0.9% | National au Koweït, en particulier la métropole de Koweït City | Court terme (≤ 2 ans) |

| Les avancées dans le traitement et l'emballage des produits laitiers améliorent la durée de conservation | +0.7% | National au Koweït, chaîne d'approvisionnement du CCG | Long terme (≥ 4 ans) |

| La croissance des secteurs de la restauration et de l'hôtellerie accroît la consommation de produits laitiers | +0.6% | Koweït City, zones de villégiature côtières | Moyen terme (2-4 ans) |

| Les réglementations gouvernementales soutenant la sécurité alimentaire et la qualité des produits | +0.5% | National au Koweït | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la conscience sanitaire accroît la demande de produits laitiers nutritifs et enrichis

Au Koweït, une montée en puissance de la conscience sanitaire propulse la demande de produits laitiers nutritifs et enrichis. À mesure que les consommateurs prennent de plus en plus conscience du rôle essentiel que joue l'alimentation dans la santé globale, ils se tournent vers des produits laitiers enrichis en vitamines essentielles, minéraux et probiotiques. Les consommateurs soucieux de leur santé et les jeunes générations privilégient particulièrement des produits tels que le lait enrichi, le yaourt allégé et les boissons laitières fonctionnelles. Les préoccupations relatives à l'immunité, à la santé osseuse et au bien-être digestif renforcent davantage l'appétit pour ces produits laitiers à valeur ajoutée. En réponse, les fabricants lancent des offres avec une teneur accrue en calcium, en vitamine D et une teneur réduite en sucre, s'alignant étroitement sur l'évolution des préférences des consommateurs. De plus, l'essor des tendances fitness et une sensibilisation accrue aux soins de santé préventifs alimentent la consommation régulière de ces produits laitiers riches en nutriments. Ce changement collectif vers des choix alimentaires plus sains stimule une croissance robuste sur le marché laitier du Koweït.

La demande croissante de produits laitiers biologiques, fonctionnels et probiotiques

La demande croissante de produits laitiers biologiques, fonctionnels et probiotiques émerge comme un facteur clé du marché des produits laitiers au Koweït, soutenue par l'intérêt croissant des consommateurs pour la santé préventive et la nutrition. Les consommateurs recherchent de plus en plus des produits laitiers perçus comme naturels, peu transformés et bénéfiques pour la santé digestive et générale. Les produits laitiers fonctionnels tels que le yaourt probiotique, le lait enrichi et les boissons laitières à faible teneur en sucre gagnent du terrain auprès des consommateurs soucieux de leur santé. En 2024, la Fédération Internationale du Diabète a rapporté que 25,6 % des adultes au Koweït vivent avec le diabète, ce qui a encore encouragé les consommateurs à se tourner vers des choix alimentaires plus sains et nutritionnellement équilibrés[1]Source : Fédération Internationale du Diabète, "Le Diabète au Koweït (2024)", idf.org. Cela a conduit à une demande croissante de produits à teneur réduite en sucre et aux bénéfices santé ajoutés. Les fabricants de produits laitiers répondent en élargissant leurs portefeuilles de produits biologiques et fonctionnels pour répondre à l'évolution des préférences alimentaires.

Les avancées dans le traitement et l'emballage des produits laitiers améliorent la durée de conservation

Les avancées dans les technologies de traitement et d'emballage des produits laitiers contribuent de manière significative à la croissance du marché des produits laitiers au Koweït en améliorant la qualité des produits et en prolongeant leur durée de conservation. Les techniques de traitement modernes telles que le traitement à ultra-haute température (UHT) et la pasteurisation avancée contribuent à maintenir la valeur nutritionnelle tout en permettant des périodes de stockage plus longues. Les solutions d'emballage améliorées, notamment l'emballage aseptique et les contenants refermables, renforcent la sécurité des produits et la commodité pour les consommateurs. Ces innovations réduisent la détérioration des produits et soutiennent une distribution efficace à travers les canaux de vente au détail, en particulier dans un marché qui repose sur une gestion cohérente de la chaîne du froid. Une durée de conservation plus longue permet également aux fabricants et aux détaillants d'optimiser la gestion des stocks et de réduire les pertes. De plus, les formats d'emballage pratiques et portables s'alignent sur l'évolution des préférences des consommateurs pour la consommation en déplacement.

La croissance des secteurs de la restauration et de l'hôtellerie accroît la consommation de produits laitiers

La croissance des secteurs de la restauration et de l'hôtellerie contribue de manière significative à l'augmentation de la consommation de produits laitiers au Koweït, portée par une demande croissante des restaurants, hôtels, cafés et établissements de restauration rapide. Les produits laitiers tels que le lait, le fromage, la crème, le beurre et le yaourt sont largement utilisés dans les boissons, les desserts et les préparations culinaires, soutenant une demande constante de la part du secteur de la restauration. L'expansion de la culture des cafés et des établissements de boissons spécialisées a encore accru l'utilisation d'ingrédients à base de produits laitiers, notamment dans les segments du café et des desserts. La croissance du tourisme renforce également cette tendance, car l'augmentation des flux de visiteurs soutient une activité de restauration extérieure accrue. Les dépenses touristiques internationales entrantes au Koweït ont atteint 2 883,68 millions USD en 2024, marquant une augmentation de 15,31 % par rapport à 2 500,75 millions USD en 2023, reflétant une meilleure performance du secteur hôtelier[2]Source : Statbase, "Dépenses touristiques internationales entrantes - Koweït", statbase.org . Cette hausse des dépenses liées au tourisme continue de stimuler l'utilisation des produits laitiers dans les hôtels et les établissements de restauration. À mesure que le secteur hôtelier se développe davantage, la consommation de produits laitiers via les canaux commerciaux devrait croître régulièrement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Des coûts de production et d'exploitation élevés impactant la rentabilité | -0.8% | National au Koweït, en particulier les producteurs locaux | Court terme (≤ 2 ans) |

| Une forte dépendance aux importations augmentant les risques d'approvisionnement et la volatilité des prix | -0.7% | National au Koweït, chaîne d'approvisionnement du CCG | Moyen terme (2-4 ans) |

| Des exigences réglementaires strictes retardant les lancements de produits | -0.4% | National au Koweït, conformité à l'importation | Moyen terme (2-4 ans) |

| Des défis liés à la chaîne d'approvisionnement et à la logistique affectant la disponibilité | -0.5% | National au Koweït, routes commerciales de la mer Rouge | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts de production et d'exploitation élevés impactant la rentabilité

Les coûts de production et d'exploitation élevés demeurent un frein majeur pour le marché des produits laitiers au Koweït, affectant la rentabilité tout au long de la chaîne de valeur. Les producteurs laitiers font face à des dépenses croissantes liées à l'alimentation animale, à l'énergie, à la main-d'œuvre, au transport et à la maintenance de la chaîne du froid, qui augmentent toutes les coûts de production globaux. Les conditions climatiques du pays nécessitent également des investissements importants dans les systèmes de refroidissement et les pratiques avancées de gestion des exploitations, ce qui alourdit encore les charges opérationnelles. La dépendance aux matières premières et aux ingrédients d'alimentation importés expose les fabricants aux fluctuations des prix mondiaux et aux incertitudes de la chaîne d'approvisionnement. Ces pressions sur les coûts limitent souvent la flexibilité tarifaire, en particulier dans un environnement de vente au détail concurrentiel où les consommateurs restent sensibles aux prix. Les petits producteurs sont particulièrement vulnérables, car ils peuvent manquer d'économies d'échelle pour absorber la hausse des coûts. En conséquence, les augmentations soutenues des charges opérationnelles continuent de peser sur les marges bénéficiaires et l'expansion du marché.

Une forte dépendance aux importations augmentant les risques d'approvisionnement et la volatilité des prix

La forte dépendance aux importations demeure un frein significatif pour le marché des produits laitiers au Koweït, augmentant l'exposition aux perturbations de l'approvisionnement et à la volatilité des prix. Le Koweït dépend fortement des produits laitiers importés, des matières premières et des ingrédients d'alimentation animale en raison de la capacité agricole domestique limitée et des contraintes climatiques. Les fluctuations des prix mondiaux des produits laitiers, des coûts de transport et des taux de change peuvent directement impacter la tarification et la disponibilité des produits sur le marché local. Les perturbations de la chaîne d'approvisionnement causées par les tensions géopolitiques ou les défis logistiques augmentent encore l'incertitude pour les fabricants et les détaillants. Cette dépendance aux importations limite également la capacité des producteurs locaux à maintenir des coûts de production stables et des stratégies de tarification à long terme. Les augmentations soudaines des coûts d'importation peuvent être répercutées sur les consommateurs, affectant la demande dans les segments sensibles aux prix. Par conséquent, la dépendance aux importations continue de poser des défis à la stabilité du marché et à la rentabilité au sein du secteur laitier koweïtien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Innovation dans le Yaourt Dépasse le Lait Traditionnel

Le lait représentait la plus grande part du marché des produits laitiers au Koweït en 2025, représentant 31,49 % du chiffre d'affaires total, soutenu par sa position solide en tant que produit de base dans la consommation quotidienne. La catégorie bénéficie d'une demande constante des ménages, car le lait est largement utilisé dans différents groupes d'âge et habitudes alimentaires. La fréquence de consommation élevée, combinée à son utilisation dans les boissons, la cuisine et la préparation des aliments, continue de maintenir des volumes de ventes stables. La disponibilité de divers formats de produits, notamment le lait frais, longue conservation, aromatisé et enrichi, soutient davantage l'expansion de la catégorie. De plus, une distribution solide via les supermarchés, les épiceries de proximité et les canaux de vente au détail modernes assure une accessibilité généralisée. Les producteurs laitiers locaux continuent d'investir dans l'amélioration de la qualité et l'innovation produit, renforçant la position dominante du lait au sein du marché laitier global.

Le yaourt devrait être le segment à la croissance la plus rapide sur le marché des produits laitiers au Koweït, avec un CAGR attendu de 6,14 % jusqu'en 2031, surpassant les autres catégories laitières. La croissance de ce segment est largement portée par la sensibilisation croissante des consommateurs à la santé digestive et aux bénéfices perçus des produits riches en probiotiques. L'évolution des préférences alimentaires vers des options alimentaires plus saines et plus légères encourage une consommation plus élevée de yaourt parmi les consommateurs jeunes et soucieux de leur santé. Les fabricants élargissent leurs offres de produits avec des variantes aromatisées, des options allégées et des produits de yaourt fonctionnels pour attirer une base de consommateurs plus large. La popularité croissante des formats de collations pratiques et de la consommation en déplacement contribue également à la croissance de la demande.

Par Source : Le Lait de Chamelle Perturbe un Marché Dominé par le Lait de Vache

Le lait de vache occupait la position dominante sur le marché des produits laitiers au Koweït en 2025, représentant 78,49 % de la part de marché totale. Sa forte présence sur le marché est soutenue par la familiarité généralisée des consommateurs, une disponibilité constante et des chaînes d'approvisionnement établies à travers le pays. Le lait de vache reste un produit de base dans les régimes alimentaires quotidiens en raison de son accessibilité financière, de sa valeur nutritionnelle et de sa polyvalence dans la consommation domestique ainsi que dans les applications de restauration. La disponibilité de multiples variantes de produits, notamment les options fraîches, longue conservation, allégées et enrichies, renforce davantage sa pénétration du marché. Les entreprises laitières locales continuent d'investir dans l'efficacité du traitement et l'expansion de la distribution pour maintenir un approvisionnement régulier et des prix compétitifs.

Le lait de chamelle devrait être le segment à la croissance la plus rapide sur le marché des produits laitiers au Koweït, avec une expansion attendue à un CAGR de 7,93 % entre 2026 et 2031. L'intérêt croissant des consommateurs pour les produits laitiers fonctionnels et de spécialité stimule la demande de lait de chamelle, qui est souvent perçu comme offrant des avantages nutritionnels et sanitaires uniques. La sensibilisation croissante à la sensibilité au lactose et aux alternatives laitières encourage également les consommateurs à explorer les produits à base de lait de chamelle. Les producteurs introduisent de plus en plus des offres de lait de chamelle aromatisées et à valeur ajoutée pour attirer une base de consommateurs plus large. De plus, les tendances croissantes à la premiumisation et la préférence culturelle pour les sources laitières traditionnelles dans la région soutiennent la croissance du marché.

Par Type d'Emballage : Les Formats Individuels Gagnent du Terrain

D'ici 2025, l'emballage en bouteille devrait représenter une part substantielle de 36,61 % du marché. Cette position dominante est largement due à la commodité qu'il offre aux consommateurs, associée à une infrastructure de distribution habilement adaptée aux bouteilles en verre et en plastique. L'emballage en bouteille est le choix privilégié pour les produits laitiers liquides, notamment le lait et les boissons aromatisées, grâce à sa durabilité, sa facilité de transport et sa préservation de la fraîcheur. De plus, la présence omniprésente des produits en bouteille dans les canaux de vente au détail renforce sa position sur le marché. Le segment profite de la vague de demande croissante pour les boissons laitières prêtes à consommer, s'alignant parfaitement avec le mode de vie consumériste effréné du Koweït. Les innovations dans les designs de bouteilles, notamment les variantes légères et écologiques, amplifient encore l'attrait de l'emballage en bouteille.

À l'inverse, le segment des pots et gobelets est sur une trajectoire ascendante, visant un CAGR robuste de 6,94 % dans les années à venir. Cette progression témoigne de l'évolution des inclinations des consommateurs vers des emballages à portions contrôlées et d'un appétit accru pour les offres de yaourt premium. Les pots et gobelets sont le choix préféré pour leur commodité en portions individuelles, répondant à la fois au consommateur en déplacement et aux adeptes de la santé qui privilégient le contrôle des portions. L'ascension du segment est renforcée par les innovations en matière de design et de matériaux, amplifiant à la fois l'attrait du produit et sa fonctionnalité. Cela en fait un acteur clé dans l'arène des produits laitiers au Koweït. De plus, la demande croissante de yaourts aromatisés et probiotiques, principalement conditionnés dans des pots et gobelets, propulse la croissance de ce segment.

Par Canal de Distribution : La Domination du Commerce de Détail Masque la Dynamique du Commerce de Proximité

Les canaux de commerce de détail représentaient la plus grande part du marché des produits laitiers au Koweït en 2025, représentant 94,81 % des ventes totales. Cette domination est principalement portée par la forte préférence des consommateurs pour l'achat de produits laitiers dans les supermarchés, hypermarchés, épiceries de proximité et autres points de vente au détail. La large disponibilité des produits laitiers, les activités promotionnelles fréquentes et les stratégies de tarification compétitives dans les canaux de vente au détail continuent de soutenir des volumes de ventes élevés. De plus, la consommation domestique croissante et la commodité des achats en gros contribuent à la forte performance de la distribution en commerce de détail. L'expansion de l'infrastructure de vente au détail moderne et l'amélioration de la logistique de la chaîne du froid renforcent encore l'accessibilité des produits et la disponibilité en rayon.

Les canaux de commerce de proximité devraient être le segment de distribution à la croissance la plus rapide sur le marché des produits laitiers au Koweït, avec un CAGR attendu de 6,81 % entre 2026 et 2031. La croissance de ce segment est soutenue par l'expansion des établissements de restauration, notamment les restaurants, cafés, hôtels et établissements de restauration rapide. La montée des tendances de restauration extérieure et la demande croissante de boissons et desserts à base de produits laitiers contribuent à une utilisation plus élevée des produits laitiers dans le secteur de la restauration. La reprise et la croissance des activités touristiques et hôtelières soutiennent également une consommation accrue via les canaux de commerce de proximité. De plus, l'innovation des menus et la popularité croissante du café de spécialité et des boissons à base de produits laitiers créent de nouvelles opportunités pour les fournisseurs de produits laitiers.

Analyse Géographique

Le marché des produits laitiers au Koweït est principalement porté par une forte concentration urbaine et un pouvoir d'achat élevé, qui soutiennent une demande constante pour les produits laitiers de base et à valeur ajoutée. La population du pays est largement concentrée dans les zones urbaines telles que Koweït City et les régions métropolitaines environnantes, permettant une distribution efficace via les canaux de vente au détail modernes. Les supermarchés et hypermarchés dominent les ventes de produits laitiers grâce à leur large assortiment de produits et à leur solide infrastructure de chaîne du froid. De plus, la présence d'une importante population expatriée contribue à des modes de consommation diversifiés, augmentant la demande d'une large gamme de produits laitiers incluant le lait, le yaourt, le fromage et les boissons laitières aromatisées. Des niveaux élevés de revenu par habitant encouragent davantage la consommation de produits laitiers premium et importés. Selon la Banque Mondiale, le PIB par habitant du Koweït a atteint 32 717,7 USD en 2024[3]Source : Banque Mondiale, "Indicateurs Économiques - PIB par Habitant", worldbank.org.

La demande régionale au sein du Koweït est également influencée par les modes de vie et l'évolution des préférences des consommateurs vers des produits alimentaires axés sur la commodité. Les modes de vie urbains trépidants et la participation croissante de la main-d'œuvre ont accru la demande de produits laitiers prêts à consommer et à emporter, en particulier dans les zones résidentielles et commerciales densément peuplées. L'expansion de la vente au détail moderne et la pénétration croissante des épiceries de proximité améliorent l'accessibilité des produits dans différentes régions. De plus, la sensibilisation croissante à la santé et à la nutrition soutient la demande de produits laitiers fonctionnels tels que le lait allégé, le yaourt probiotique et les produits laitiers enrichis. Les producteurs laitiers locaux renforcent stratégiquement leurs réseaux de distribution pour assurer la fraîcheur et la disponibilité des produits à travers le pays.

Le secteur de la restauration et de l'hôtellerie joue également un rôle important dans la formation de la demande géographique de produits laitiers, en particulier dans les pôles commerciaux et les zones urbaines à fort trafic. Les hôtels, restaurants, cafés et restaurants à service rapide génèrent une demande constante d'ingrédients laitiers utilisés dans les boissons, les desserts et les préparations culinaires. La croissance de la culture des cafés et des établissements de café de spécialité a accru l'utilisation de produits à base de lait et de crème, notamment dans les centres urbains. De plus, les initiatives gouvernementales soutenant la sécurité alimentaire et la production locale ont encouragé les investissements dans les installations de transformation laitière domestiques, réduisant la dépendance aux importations dans certaines catégories. L'efficacité de la distribution soutenue par une infrastructure logistique bien développée permet aux produits laitiers d'atteindre rapidement les consommateurs à travers le pays.

Paysage Concurrentiel

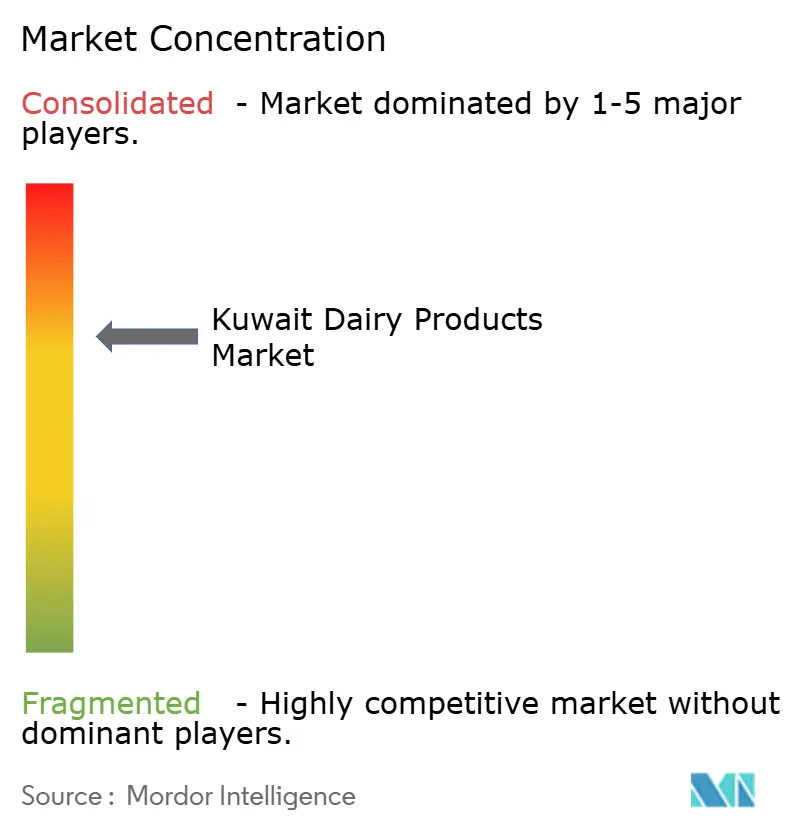

Sur le marché laitier du Koweït, les puissances régionales se disputent férocement la domination, côte à côte avec des acteurs locaux établis et des acteurs de niche émergents. Le marché reste consolidé, avec une poignée d'acteurs clés se partageant le leadership. Almarai, un géant régional, exploite sa vaste échelle et ses efficacités opérationnelles pour rester en tête. Pendant ce temps, des entités locales comme Kuwait Dairy Company et Kuwait Danish Dairy tirent parti de leur compréhension profondément ancrée du paysage domestique et de leurs solides réseaux de distribution. Cette tapisserie concurrentielle reflète des tendances plus larges dans le CCG, où les grandes entités bénéficient des économies d'échelle dans le traitement et la distribution, tandis que les producteurs locaux s'alignent habilement sur les préférences des consommateurs et naviguent dans les paysages réglementaires.

Dans l'arène laitière du Koweït, la dynamique concurrentielle est de plus en plus façonnée par des mouvements stratégiques mettant l'accent sur l'intégration verticale et une surveillance rigoureuse de la chaîne d'approvisionnement. Avec la forte dépendance du Koweït aux importations et le défi imminent de la rareté de l'eau limitant l'expansion de la production locale, les entreprises affinent leurs chaînes d'approvisionnement pour une efficacité et une fiabilité optimales. Un accent prononcé sur la logistique de la chaîne du froid souligne cet engagement, garantissant la préservation de la qualité et de la fraîcheur des produits, en particulier pour les denrées périssables. Le paysage florissant du commerce électronique pousse davantage les entreprises à renforcer leur visibilité en ligne et leurs capacités de livraison, répondant à l'appétit croissant pour les livraisons de produits frais. De telles stratégies ne traitent pas seulement les obstacles logistiques, mais préparent également les entreprises à saisir les opportunités de marché émergentes.

De plus, les entreprises élargissent leurs horizons en lançant des produits laitiers premium, s'alignant sur l'évolution des goûts des consommateurs. Ces offres haut de gamme promettent non seulement des marges bénéficiaires plus importantes face aux fluctuations des coûts des intrants, mais résonnent également avec une tendance mondiale : la volonté des consommateurs d'investir davantage pour des produits supérieurs à valeur ajoutée. Cette stratégie de premiumisation crée non seulement une niche distincte dans un marché encombré, mais cultive également la fidélité à la marque et élargit la base de clientèle. En essence, le paysage du marché laitier du Koweït est une danse délicate entre l'exploitation des avantages d'échelle et la navigation habile des nuances locales, le tout dans la poursuite d'une croissance soutenue et d'une résilience face aux défis.

Leaders du Secteur des Produits Laitiers au Koweït

Kuwait United Dairy Company

The Almarai Company

Al Safat Fresh Dairy Co.

Kuwait Danish Dairy Company

Kuwait Dairy Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Kuwait Dairy Company a lancé une refonte complète de sa marque sous une nouvelle direction. La nouvelle identité présente un logo moderne, un emballage redessiné et un nouveau slogan : « Home of Fresh Milk ». Ce nouveau slogan souligne l'engagement de KDCow envers la qualité, la pureté et le soutien aux fermes locales. L'emballage mis à jour utilise un système de codage couleur pour une identification facile des produits, avec le bleu emblématique de KDCow au premier plan.

- Juillet 2024 : Puck a lancé sa toute première saveur en édition limitée : le Fromage Frais au Zaatar. L'entreprise a conçu ces pots avec un emballage moderne de 450 g et les a rendus disponibles dans des détaillants sélectionnés à travers le Moyen-Orient, notamment au Koweït.

- Juin 2024 : Kuwait Danish Dairy Company a lancé une nouvelle gamme de crèmes glacées nommée « Good for Me ». Cette nouvelle offre ne contient pas de sucre ajouté, ce qui en fait un choix plus sain par rapport aux crèmes glacées classiques de l'entreprise. Les acheteurs peuvent savourer trois saveurs attrayantes : vanille, fraise et chocolat.

Portée du Rapport sur le Marché des Produits Laitiers au Koweït

Un produit laitier est défini comme le lait et tout aliment fabriqué à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt, et le lait concentré et en poudre. Le marché des produits laitiers au Koweït est segmenté par type de produit, source, type d'emballage et canal de distribution. Par type de produit, le marché est segmenté en lait, fromage, yaourt, beurre, crème et autres types de produits. Par source, le marché est segmenté en lait de vache, lait de chamelle et lait de chèvre et de brebis. Sur la base du type d'emballage, le marché est segmenté en bouteilles, cartons, sachets, pots et gobelets et autres types d'emballage. Par canal de distribution, le marché est segmenté en canaux de commerce de proximité et de commerce de détail. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD) et de volume (Tonnes).

| Lait |

| Fromage |

| Yaourt |

| Beurre |

| Crème |

| Autres Types de Produits |

| Lait de Vache |

| Lait de Chamelle |

| Lait de Chèvre et de Brebis |

| Bouteilles |

| Cartons |

| Sachets |

| Pots et Gobelets |

| Autres Types d'Emballage |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Épiceries | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Par Type de Produit | Lait | |

| Fromage | ||

| Yaourt | ||

| Beurre | ||

| Crème | ||

| Autres Types de Produits | ||

| Par Source | Lait de Vache | |

| Lait de Chamelle | ||

| Lait de Chèvre et de Brebis | ||

| Par Type d'Emballage | Bouteilles | |

| Cartons | ||

| Sachets | ||

| Pots et Gobelets | ||

| Autres Types d'Emballage | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité/Épiceries | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des produits laitiers au Koweït d'ici 2031 ?

Le marché devrait atteindre 1,58 milliard USD d'ici 2031, avec une expansion à un CAGR de 5,83 % à partir de 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le yaourt est en tête avec un CAGR prévu de 6,14 %, porté par les innovations en matière de probiotiques et de protéines élevées.

Quelle part les canaux de commerce de proximité détiennent-ils aujourd'hui ?

Les canaux de commerce de proximité représentent un peu plus de 5 % de la valeur de 2025, mais constituent le segment à la croissance la plus rapide avec un CAGR de 6,81 %.

Pourquoi le lait de chamelle gagne-t-il du terrain ?

Les résultats cliniques sur le contrôle glycémique et l'image de marque officielle de l'« Année du Chameau » propulsent un CAGR de 7,93 % pour le lait de chamelle jusqu'en 2031.

Comment les innovations en matière d'emballage façonnent-elles la croissance ?

Les bouteilles PET légères et la stérilisation par faisceau d'électrons prolongent la durée de conservation et réduisent les coûts de fret, soutenant une transition vers les formats individuels.

Dernière mise à jour de la page le: