Taille et part de marché des implants cochléaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

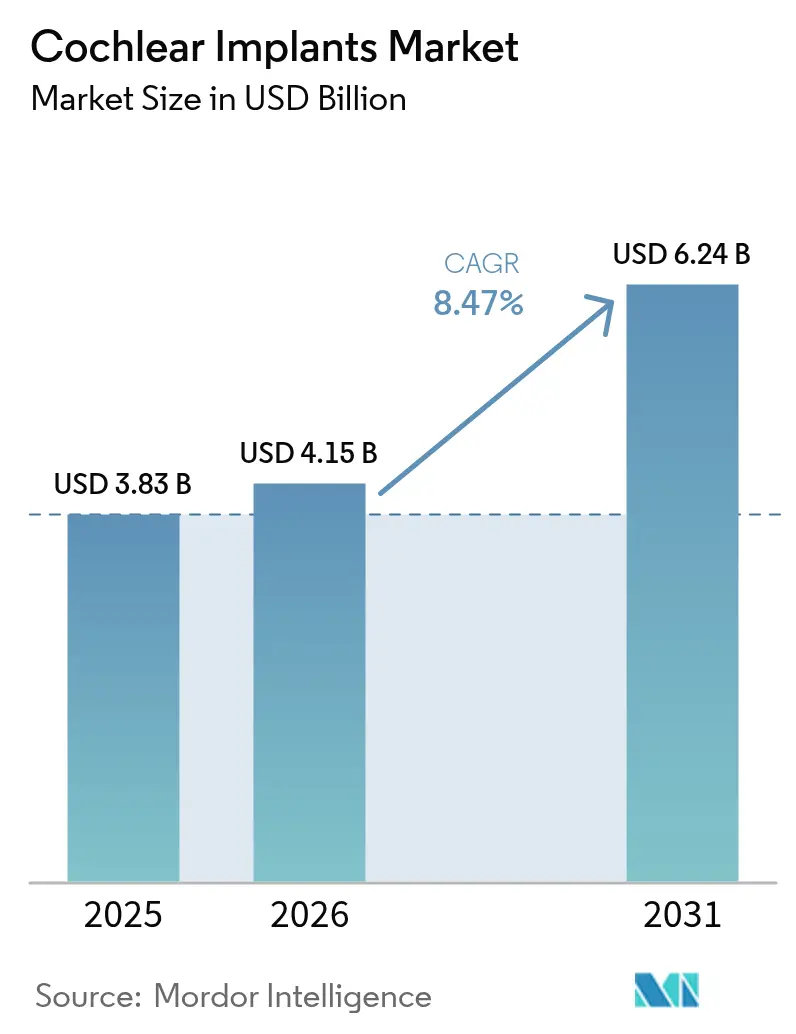

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 6.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants cochléaires par Mordor Intelligence

La taille du marché des implants cochléaires était évaluée à 3,83 milliards USD en 2025 et devrait croître de 4,15 milliards USD en 2026 pour atteindre 6,24 milliards USD d'ici 2031, à un TCAC de 8,47 % au cours de la période de prévision (2026-2031). La demande soutenue provient du vieillissement de la population mondiale, de l'élargissement des indications qui couvrent désormais la surdité unilatérale et la perte auditive asymétrique, ainsi que de l'innovation continue dans les dispositifs entièrement implantés qui suppriment le matériel externe. L'élargissement de la couverture Medicare aux États-Unis et des réformes similaires de remboursement en Europe accélèrent l'adoption chez les adultes et les personnes âgées. Parallèlement, les volumes pédiatriques augmentent à mesure que les autorités réglementaires abaissent les seuils d'âge minimum et que les cliniciens documentent un développement linguistique supérieur lorsque l'implantation est réalisée précocement. Sur le plan concurrentiel, l'intégration verticale et la différenciation par les brevets restent déterminantes, les systèmes entièrement implantables étant sur le point de redistribuer les parts de marché une fois les lancements commerciaux amorcés.

Principaux enseignements du rapport

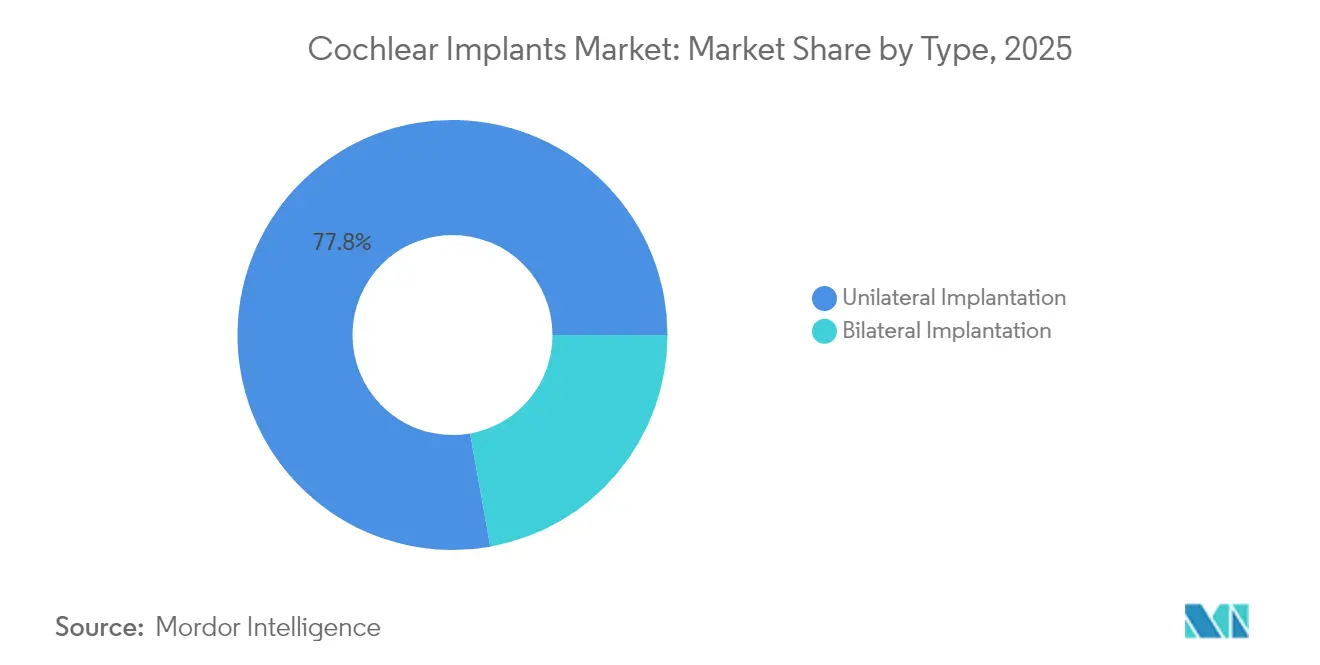

- Par type, les procédures unilatérales représentaient 77,82 % de la part de marché des implants cochléaires en 2025, tandis que l'implantation bilatérale devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

- Par degré de perte auditive, les cas sévères représentaient 69,05 % de la taille du marché des implants cochléaires en 2025, tandis que la perte modérée progresse à un TCAC de 9,18 % jusqu'en 2031.

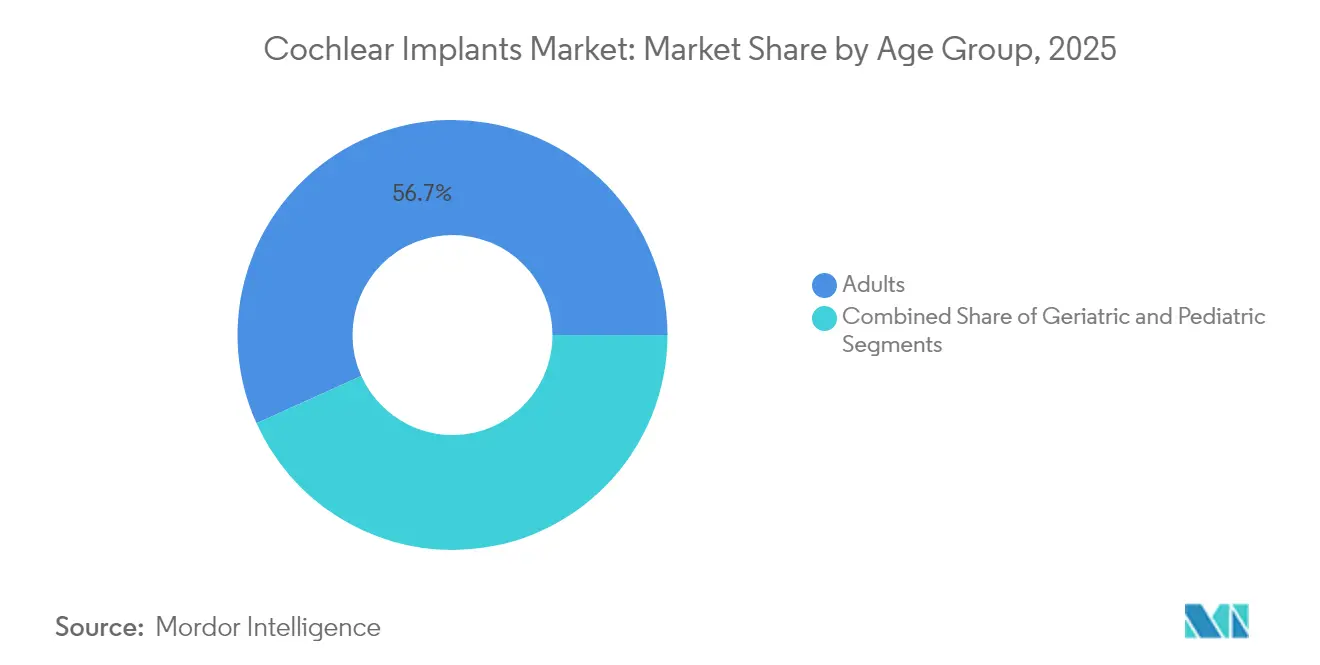

- Par groupe d'âge, les adultes représentaient 56,74 % du chiffre d'affaires en 2025 ; les volumes pédiatriques progressent le plus rapidement à un TCAC de 9,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 57,61 % de part de chiffre d'affaires en 2025 ; les cliniques spécialisées affichent le TCAC prévisionnel le plus élevé à 8,98 % jusqu'en 2031.

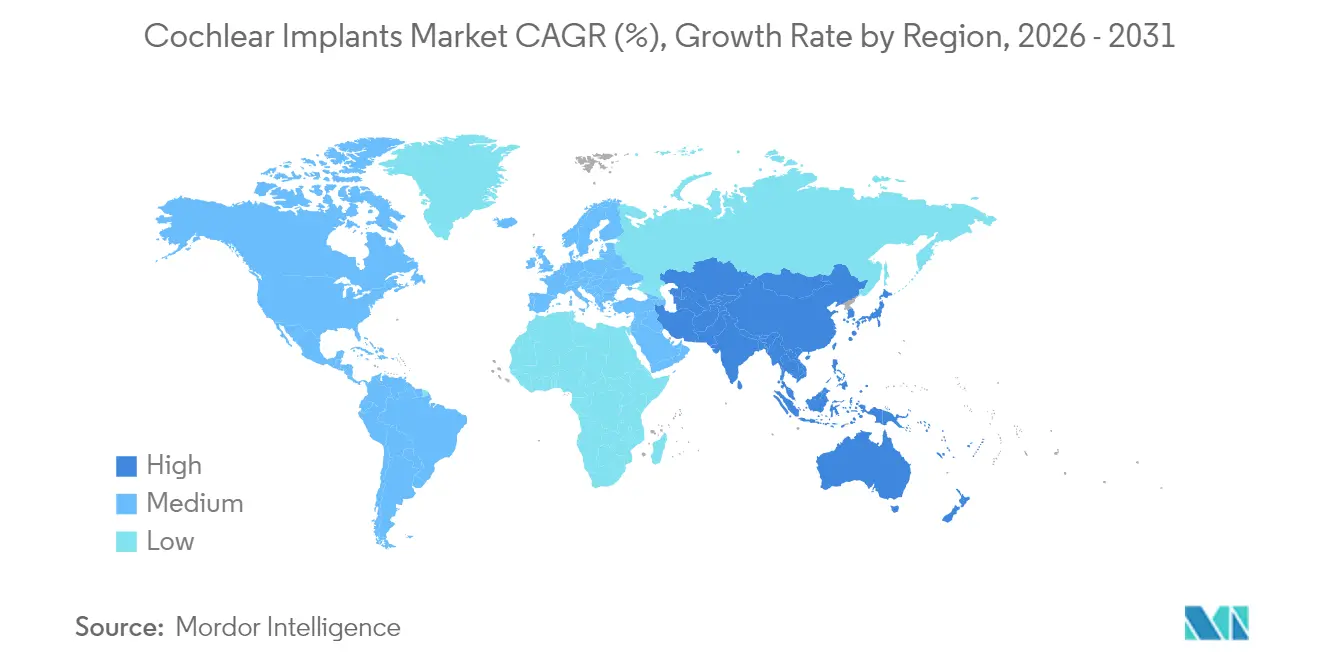

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,78 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique suit un TCAC de 9,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants cochléaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du bassin de personnes âgées souffrant de perte auditive sévère à profonde | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Perte auditive induite par le bruit chez les jeunes démographies | +1.8% | Mondial, en particulier les marchés développés avec une exposition industrielle | Moyen terme (2-4 ans) |

| Miniaturisation et durée de vie accrue des batteries des systèmes d'implants cochléaires | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Élargissement des critères d'éligibilité pour la surdité unilatérale et la perte auditive asymétrique | +1.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Implants cochléaires entièrement implantés de nouvelle génération | +0.9% | Amérique du Nord dans un premier temps, déploiement mondial | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux avantages des implants cochléaires | +0.8% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du bassin de personnes âgées souffrant de perte auditive sévère à profonde

Les adultes plus âgés représentent déjà la majorité des nouveaux bénéficiaires d'implants cochléaires, et les données cliniques confirment que l'implantation améliore substantiellement la perception de la parole même après 70 ans. L'élargissement de l'éligibilité Medicare pour la perte auditive asymétrique supprime les obstacles historiques au remboursement et pourrait ouvrir le traitement à plusieurs millions de seniors nouvellement qualifiés [1]Smith HJ, "Bénéfices auditifs de l'implantation cochléaire chez les adultes plus âgés souffrant de perte auditive asymétrique," PUBMED, pubmed.ncbi.nlm.nih.gov. Les décideurs politiques soulignent que chaque senior implanté génère des économies sociétales significatives grâce à une utilisation réduite des soins de santé et à une meilleure autonomie, soutenant ainsi l'argumentaire économique positif avancé par les fabricants de dispositifs [2]Alliance américaine pour les implants cochléaires, "L'Alliance ACI soumet une demande formelle de couverture Medicare pour l'implantation cochléaire dans la surdité unilatérale et la perte auditive asymétrique," acialliance.org.

Perte auditive induite par le bruit chez les jeunes démographies

L'exposition au bruit industriel et l'utilisation prolongée d'écouteurs entraînent une apparition plus précoce de déficits sensorineuraux sévères, les études épidémiologiques faisant état d'augmentations soutenues chez les adolescents entre 1990 et 2021. Les utilisateurs plus jeunes adoptent fortement les outils de santé numérique et bénéficient généralement d'une vie professionnelle productive plus longue, ce qui accroît le retour sur investissement à vie de l'implantation [3]Zhifeng Guo, "Charge mondiale, régionale et nationale de la perte auditive chez les enfants et les adolescents, 1990-2021 : une analyse systématique de l'étude sur la charge mondiale des maladies 2021," bmcpublichealth.biomedcentral.com. Les extensions d'indications de la FDA autorisant l'implantation dans des oreilles moins atteintes — telles que les indications élargies de MED-EL — accélèrent l'adoption dans cette cohorte.

Miniaturisation et durée de vie accrue des batteries des systèmes d'implants cochléaires

Les dépôts de brevets portant sur la recharge passive et les microphones biocompatibles illustrent la tendance vers des dispositifs entièrement internes et cosmétiquement invisibles. Des chercheurs du MIT ont mis au point des capteurs piézoélectriques pour le tympan capables de convertir les vibrations mécaniques en signaux électriques, supprimant ainsi le besoin de microphones externes. Ces avancées répondent directement au faible taux de pénétration mondial — estimé à seulement 5 % des candidats — en s'attaquant aux préoccupations des utilisateurs concernant les perturbations du mode de vie.

Élargissement des critères d'éligibilité pour la surdité unilatérale et la perte auditive asymétrique

La FDA reconnaît désormais l'implantation cochléaire comme une option cliniquement valide pour la surdité unilatérale, citant des gains marqués en localisation sonore et en perception de la parole dans le bruit. Des modélisations académiques indiquent que plus d'un million d'Américains répondent aux critères audiologiques révisés mais restent non traités. Les fabricants qui adaptent les réseaux d'électrodes et les logiciels aux profils asymétriques devraient gagner des parts de marché à mesure que la sensibilisation progresse parmi les oto-rhino-laryngologistes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du dispositif, de la chirurgie et du suivi post-opératoire | -1.9% | Mondial, en particulier les marchés émergents | Long terme (≥ 4 ans) |

| Risques liés à la procédure chirurgicale et à l'anesthésie | -1.2% | Mondial, avec un impact plus élevé dans les régions disposant d'infrastructures chirurgicales limitées | Moyen terme (2-4 ans) |

| Faible sensibilisation dans les régions sous-développées | -0.8% | Afrique subsaharienne, certaines parties de l'Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement en semi-conducteurs de qualité médicale | -0.7% | Mondial, avec un impact particulier sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du dispositif, de la chirurgie et du suivi post-opératoire

Le traitement complet — dispositif, chirurgie, anesthésie, programmation et rééducation — dépasse généralement 100 000 USD par patient, rendant la thérapie inaccessible dans les contextes à faibles revenus. Les études coût-efficacité en Amérique du Sud et en Asie montrent des résultats économiques favorables sur la durée de vie, mais les contraintes de trésorerie et la faible pénétration de l'assurance retardent l'adoption. Des propositions législatives telles que la loi de clarification de la couverture des dispositifs auditifs visent à élargir le remboursement aux États-Unis, mais restent en attente d'adoption.

Pénurie dans la chaîne d'approvisionnement en semi-conducteurs de qualité médicale

Les pénuries de puces ont allongé les délais de livraison pour les processeurs de signal numérique et les circuits intégrés de gestion de l'alimentation, incitant les principaux producteurs à diversifier leurs sources d'approvisionnement ou à reconcevoir leurs cartes. Les enquêtes sectorielles situent les dépenses liées à la chaîne d'approvisionnement en 2025 à 18-20 % des ventes, érodant les marges et retardant les livraisons, notamment pour les arriérés pédiatriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'implantation bilatérale renforce les résultats en matière de qualité de vie

L'implantation unilatérale représentait 77,82 % de la part de marché des implants cochléaires en 2025. Bien que la chirurgie unilatérale reste dominante, des preuves croissantes montrent que l'implantation bilatérale simultanée offre une meilleure compréhension de la parole et une meilleure conscience spatiale dans les environnements bruyants. Les procédures séquentielles restent courantes chez les adultes en raison des limitations de financement, tandis que la plupart des centres pédiatriques optent désormais par défaut pour un placement bilatéral simultané. La taille du marché des implants cochléaires pour les systèmes bilatéraux devrait progresser à un TCAC de 9,05 %, reflétant l'amélioration du remboursement en Europe et au Japon. Les fabricants se concentrent sur la synchronisation du micrologiciel des processeurs pour contrer les résultats asymétriques, tandis que les chirurgiens affinent l'insertion atraumatique des électrodes pour préserver l'audition résiduelle.

Les sociétés cliniques recommandent de plus en plus une intervention bilatérale précoce, citant les avantages neuroplastiques qui favorisent l'acquisition du langage et l'intégration sociale. En réponse, les fabricants de dispositifs étendent la capacité des batteries à 48 heures d'utilisation continue et simplifient les ajustements des aimants pour réduire les visites de suivi. Ces avancées techniques, associées aux données de résultats, incitent les payeurs à adopter une couverture à parité, positionnant l'implantation bilatérale comme la future norme dominante au sein du marché des implants cochléaires.

Par type de perte auditive : les cas modérés élargissent le bassin adressable

La perte auditive modérée progresse plus rapidement que le segment sévère, avec un TCAC de 9,18 %. Les recommandations de la FDA permettent désormais l'implantation lorsque les scores de parole appareillée sont inférieurs à 60 %, un seuil qui concerne les patients qui avaient auparavant du mal avec l'amplification conventionnelle. Des études montrent que l'implantation précoce en cas de perte modérée préserve l'intégrité du nerf auditif, conduisant à de meilleurs résultats à long terme qu'une chirurgie tardive.

Les cas sévères représentent toujours le cœur de la part de marché des implants cochléaires, avec 69,05 % de part de marché en 2025. Cependant, la croissance a plafonné dans les régions à hauts revenus saturées. Les utilisateurs souffrant de perte profonde bénéficient de réseaux d'électrodes de nouvelle génération conçus pour une couverture cochléaire quasi totale, améliorant l'appréciation musicale et la reconnaissance des langues tonales. Ensemble, ces évolutions élargissent la taille du marché des implants cochléaires et soulignent la nécessité de gammes de produits modulaires adaptées à des profils d'audition résiduelle variés dans toutes les bandes de sévérité.

Par groupe d'âge : les interventions pédiatriques s'accélèrent

Le segment pédiatrique progresse le plus rapidement avec un TCAC de 9,11 % grâce à l'abaissement des seuils d'âge et au dépistage universel des nouveau-nés. L'approbation par la FDA en 2024 du système Osia de Cochlear pour les enfants âgés de 5 ans a ouvert une nouvelle cohorte significative. Des études à long terme rapportent que l'implantation avant 12 mois produit des scores linguistiques comparables à ceux des pairs normo-entendants à l'âge de 5 ans.

Les adultes continuent de dominer les volumes avec 56,74 % de part de marché en 2025, mais la croissance se déplace vers les seniors à mesure que Medicare assouplit les critères asymétriques. Les cliniques conseillent désormais des candidats jusqu'à 85 ans, sous réserve que les comorbidités et la fonction cognitive soient appropriées. La rééducation précoce est cruciale ; les équipes multidisciplinaires intégrant l'audiologie et l'orthophonie réduisent le délai avant bénéfice et améliorent la satisfaction rapportée par les patients dans tous les groupes d'âge au sein du marché des implants cochléaires.

Par utilisateur final : les cliniques spécialisées captent une part des procédures

Les hôpitaux ont réalisé 57,61 % des chirurgies d'implantation mondiales en 2025, mais les cliniques spécialisées en ORL et les centres ambulatoires gagnent des parts à mesure que les payeurs récompensent les environnements ambulatoires rentables. Ces centres à fort volume atteignent des taux d'infection plus faibles et des délais d'activation plus rapides grâce à des protocoles standardisés. La taille du marché des implants cochléaires attribuée aux cliniques spécialisées devrait progresser à un TCAC de 8,98 %, soutenue par des plateformes de téléprogrammation permettant aux audiologistes d'affiner les dispositifs à distance.

Les centres médicaux universitaires restent essentiels pour les cas complexes, tels que les chirurgies de révision ou les patients présentant une ossification cochléaire. Les fabricants fournissent des ingénieurs sur site et des modèles d'os temporal imprimés en 3D pour optimiser la sélection des électrodes dans ces environnements tertiaires. Collectivement, l'évolution des parcours de soins souligne l'importance de modèles de service flexibles dans l'ensemble du secteur des implants cochléaires.

Analyse géographique

L'Amérique du Nord a généré 1,6 milliard USD de chiffre d'affaires en 2025, soit 41,78 % du marché des implants cochléaires, portée par une large couverture d'assurance privée et les évolutions de la politique Medicare. L'implantation bilatérale est de plus en plus remboursée au Canada, ce qui stimule davantage le nombre de procédures. Les réseaux cliniques s'appuient fortement sur la cartographie par télésanté, qui s'est avérée efficace dans les zones rurales de l'Alaska et des Appalaches, comblant les lacunes d'accès.

L'Europe a contribué de manière significative avec une croissance stable à un chiffre. Les systèmes de santé nationaux financent le soutien aux dispositifs tout au long de la vie, mais les pressions de maîtrise des coûts encouragent les achats par appels d'offres, favorisant les fournisseurs disposant d'une solide présence de services. Les caisses d'assurance maladie allemandes remboursent désormais les essais d'implants entièrement implantés, soulignant l'ouverture réglementaire aux technologies disruptives.

L'Asie-Pacifique a généré 0,73 milliard USD en 2025 mais affiche la progression la plus rapide à un TCAC de 9,32 %. Les programmes de subventions provinciaux chinois couvrent l'implantation pédiatrique, et le fabricant local Shanghai Listen développe des composants internes à faible coût conformes aux règles de contenu domestique. L'Inde pilote des banques cochléaires public-privé pour recycler les processeurs externes au profit des familles à faibles revenus, tandis que les hôpitaux japonais rapportent un dépistage néonatal quasi universel. Dans l'ensemble de la région, la hausse des revenus disponibles et la construction d'hôpitaux urbains se traduisent par un élargissement du marché des implants cochléaires.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent ensemble une part significative du marché. L'adoption est freinée par le nombre limité de chirurgiens et les coûts élevés à la charge des patients, mais les hôpitaux privés saoudiens et les assureurs sociaux brésiliens financent des chirurgies bilatérales simultanées pour les utilisateurs pédiatriques. Les sociétés régionales d'ORL s'associent aux fabricants pour former des équipes chirurgicales locales, témoignant d'une dynamique précoce mais prometteuse pour le marché des implants cochléaires.

Paysage concurrentiel

Le marché est modérément concentré. Cochlear Limited maintient une part décente dans les économies développées, soutenue par de larges gammes de produits et plus de 100 centres de service. Son acquisition en 2024 de l'activité d'implants d'Oticon Medical pour 30 millions USD a ajouté 20 000 bénéficiaires historiques au pool de services. MED-EL met l'accent sur les innovations en matière d'électrodes et s'est récemment associé à Starkey pour offrir une diffusion Bluetooth synchronisée aux utilisateurs bimodaux.

Advanced Bionics se concentre sur les algorithmes de parole dans le bruit et les cellules d'alimentation rechargeables, mais une enquête de la Commission américaine du commerce international sur les brevets impliquant MED-EL souligne la défense acharnée de la propriété intellectuelle. Envoy Medical se distingue avec son système Acclaim entièrement implanté, actuellement en essais pivots sous le statut de dispositif révolutionnaire de la FDA. L'entrée progressive de Sonova sur le marché via sa puce de connectivité SWORD et ses acquisitions stratégiques illustre la manière dont les acteurs établis des aides auditives exploitent les synergies de distribution.

La concurrence par les prix reste limitée, les prestataires privilégiant les performances cliniques et le soutien post-chirurgical plutôt que le coût initial. Les fabricants se différencient donc par des plateformes de programmation à distance, des aimants compatibles IRM et des contrats de service basés sur les résultats garantissant des améliorations minimales des scores de parole. L'arrivée de solutions totalement implantables devrait reconfigurer les fidélités aux marques et intensifier la bataille pour les futures parts de marché des implants cochléaires.

Leaders du secteur des implants cochléaires

Cochlear Ltd

MED-EL Medical Electronics

Sonova (Advanced Bionics Corp)

Ototronix

Zhejiang Nurotron Biotechnology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : le MUSC a lancé les premiers essais sur l'homme d'implants cochléaires entièrement internes éliminant les processeurs sonores externes.

- Février 2025 : Envoy Medical a inscrit les premiers participants à son essai pivot Acclaim, progressant vers un lancement commercial entièrement implanté.

- Mars 2025 : des législateurs américains ont réintroduit la loi de clarification de la couverture des dispositifs auditifs pour classer les dispositifs implantables comme prothèses éligibles au remboursement Medicare.

- Novembre 2024 : MicroPort Medical a dévoilé un prototype d'implant cochléaire totalement implantable développé avec l'hôpital populaire n° 9 de Shanghai.

Portée du rapport mondial sur le marché des implants cochléaires

L'implant cochléaire convertit le son en signaux électriques et restaure le sens de l'ouïe en effectuant le travail des parties endommagées de la cochlée, transmettant les signaux électriques au cerveau. Les personnes l'utilisent comme aide auditive pour des pertes auditives légères à sévères. Ces dispositifs sont implantés chirurgicalement et se composent de deux parties. Le composant interne est intégré sous la peau, tandis que la pièce externe est portée derrière l'oreille.

Le marché des implants cochléaires est segmenté par type (implantation unilatérale et implantation bilatérale), utilisateur final (pédiatrie et adultes) et géographie (Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud)). Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Implantation unilatérale |

| Implantation bilatérale |

| Modérée |

| Sévère |

| Adultes |

| Gériatrie |

| Pédiatrie |

| Hôpitaux |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Implantation unilatérale | |

| Implantation bilatérale | ||

| Par type de perte auditive | Modérée | |

| Sévère | ||

| Par groupe d'âge | Adultes | |

| Gériatrie | ||

| Pédiatrie | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des implants cochléaires ?

Le marché est évalué à 4,15 milliards USD en 2026.

À quel rythme le marché des implants cochléaires devrait-il croître ?

Il devrait progresser à un TCAC de 8,47 % pour atteindre 6,24 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les implants cochléaires ?

L'Asie-Pacifique est en tête avec un TCAC de 9,32 % jusqu'en 2031.

Pourquoi les implants cochléaires bilatéraux gagnent-ils en dynamisme ?

Les études cliniques montrent une meilleure localisation sonore et de meilleures performances de perception de la parole dans le bruit par rapport aux dispositifs unilatéraux.

Quelle avancée technologique pourrait remodeler la dynamique future du marché ?

Les systèmes entièrement implantés qui éliminent les processeurs externes sont en essais pivots et devraient perturber l'architecture actuelle des dispositifs.

Dernière mise à jour de la page le: