Taille et parts du marché européen des granulés de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.48 Milliards de dollars |

| Taille du Marché (2026) | 13.29 Milliards de dollars |

| Taille du Marché (2031) | 18.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des granulés de bois par Mordor Intelligence

La taille du marché européen des granulés de bois est projetée à 12,48 milliards USD en 2025, 13,29 milliards USD en 2026, et devrait atteindre 18,03 milliards USD d'ici 2031, avec un TCAC de 6,29 % de 2026 à 2031.

Le marché est porté par les conversions charbon-biomasse dans les services publics, les nouvelles incitations aux projets BECCS à émissions négatives, et une demande résidentielle de chauffage résiliente face à la volatilité des prix des combustibles fossiles. Les fournisseurs intégrés verticalement s'empressent de sécuriser des contrats d'achat à long terme, tandis que les efforts de localisation des chaînes d'approvisionnement réduisent l'exposition aux matières premières russes, et que les granulés torréfiés gagnent en dynamisme car ils correspondent à la densité énergétique du charbon. La pression sur les prix persiste néanmoins, car les fermetures de scieries réduisent la disponibilité des résidus et les règles de durabilité de l'UE alourdissent les coûts de conformité.[1]Bioenergy Europe, "Rapport statistique 2025 : Approvisionnement, transformation et consommation de biomasse," bioenergyeurope.orgLa dynamique concurrentielle favorise les acteurs qui contrôlent les matières premières, la logistique et la monétisation des crédits carbone sur l'ensemble de la chaîne de valeur.

Principaux enseignements du rapport

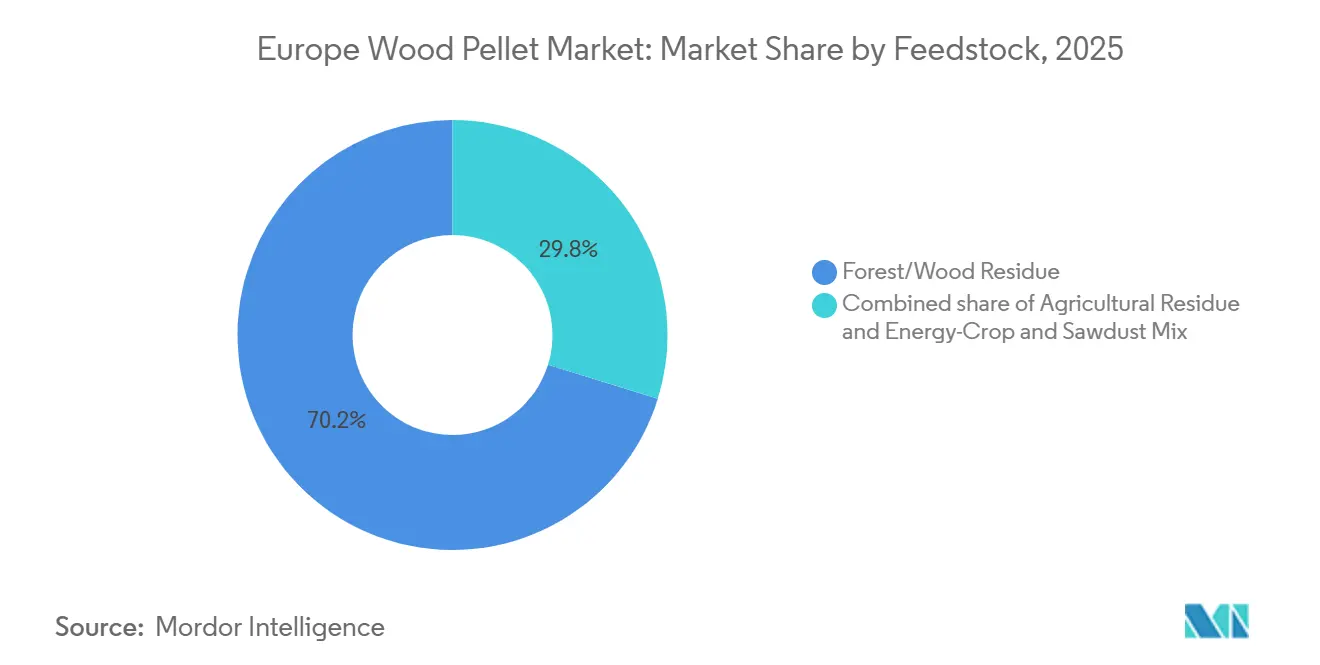

- Par matière première, les résidus forestiers et de bois ont capté 70,2 % des parts du marché européen des granulés de bois en 2025, tandis que les résidus agricoles progressent à un TCAC de 7,8 % jusqu'en 2031.

- Par qualité, les granulés de qualité utilitaire représentaient 55,8 % de la taille du marché européen des granulés de bois en 2025 ; les granulés torréfiés s'accélèrent à un TCAC de 9,4 % jusqu'en 2031.

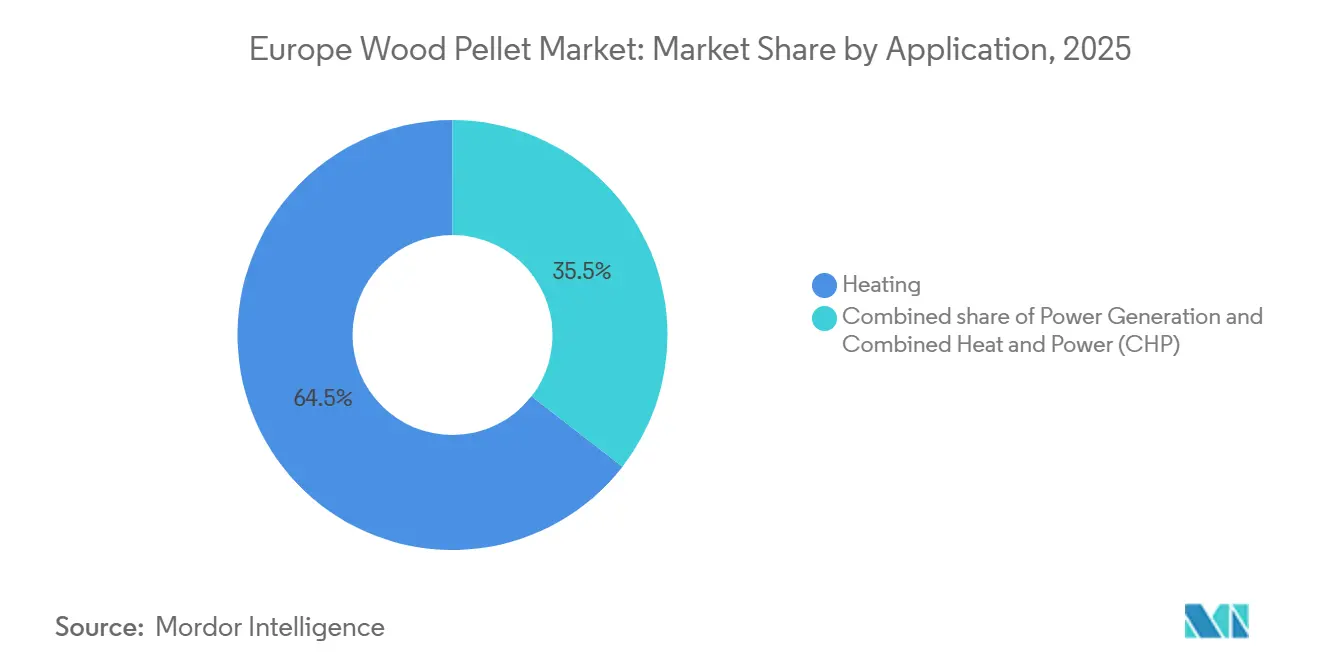

- Par application, le chauffage représentait 64,5 % de la taille du marché européen des granulés de bois en 2025, tandis que les installations de chaleur et d'électricité combinées progressent à un TCAC de 8,9 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs industriels et des services publics détenaient 53,9 % des parts du marché européen des granulés de bois en 2025 et devraient croître à un TCAC de 8,5 % entre 2026 et 2031.

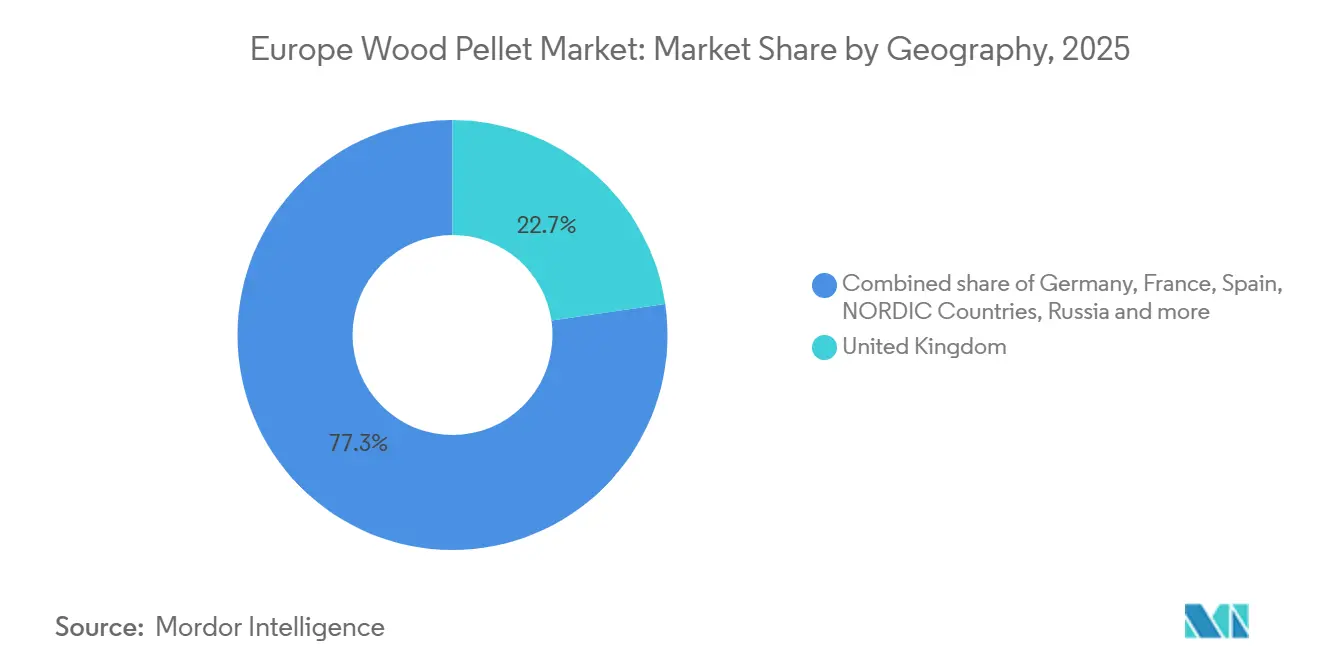

- Par géographie, le Royaume-Uni était en tête avec une part de revenus de 22,7 % en 2025 ; les pays nordiques ont affiché la croissance la plus rapide avec un TCAC de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des granulés de bois

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande résidentielle de chauffage robuste face à des prix record des combustibles fossiles | 1.20% | Allemagne, France, Autriche, pays nordiques | Court terme (≤ 2 ans) |

| Conversion accélérée charbon-biomasse des centrales électriques de l'UE | 1.50% | Royaume-Uni, Allemagne, Espagne | Moyen terme (2-4 ans) |

| Nouvelles incitations EU-ETS pour les projets BECCS à émissions négatives | 0.90% | Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Essor des retrofits de chaudières hybrides pompe à chaleur/granulés | 0.80% | Allemagne, Pays-Bas, reste de l'Europe | Moyen terme (2-4 ans) |

| Délivrance accélérée de permis pour la localisation des chaînes d'approvisionnement post-Russie | 0.70% | UE27 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande résidentielle de chauffage robuste face à des prix record des combustibles fossiles

Les prix du gaz en Europe sont restés élevés tout au long de 2024, faisant des granulés de bois une option compétitive en termes de coût pour le chauffage des maisons individuelles et des petites entreprises. L'Autriche a maintenu de solides installations de chaudières grâce à des incitations inchangées, tandis que l'Allemagne et la France ont continué à absorber des volumes considérables malgré les révisions des subventions. La certification ENplus a encouragé le commerce transfrontalier de granulés en garantissant la qualité de combustion. La part de la demande résidentielle a atteint 7 % de la consommation européenne totale en 2024.[2]Service agricole étranger de l'USDA, "Rapport annuel sur les biocarburants du Royaume-Uni 2024," usda.gov Bien que la réforme BEG d'août 2024 en Allemagne ait réduit les subventions autonomes à la biomasse, les fournisseurs résidentiels lissent leurs revenus en se développant dans le financement d'appareils et les programmes de vente au détail à domicile. L'intégration verticale devient donc essentielle pour compenser la volatilité inhérente aux ventes au comptant.

Conversion accélérée charbon-biomasse des centrales électriques de l'UE

Le redémarrage de l'unité 4 de Drax Group en 2024 a injecté environ 3 millions de tonnes de demande supplémentaire en granulés et a relancé la production d'électricité à partir de biomasse au Royaume-Uni. De nouveaux projets, tels que l'installation Torero d'ArcelorMittal en Belgique, illustrent les applications de la biomasse dans les industries difficiles à décarboner en livrant du bio-charbon aux hauts fourneaux sidérurgiques. La centrale La Robla en Espagne, soutenue par la Banque européenne d'investissement, s'est tournée vers les résidus agricoles locaux, réduisant les émissions logistiques et élargissant la flexibilité des matières premières.[3]Banque européenne d'investissement, "Financement de la centrale biomasse de La Robla," eib.org L'économie des retrofits reste favorable car les connexions au réseau et les turbines existantes sont réutilisées, mais l'incertitude politique post-2027 au Royaume-Uni pourrait réduire de moitié les volumes d'achat, soulignant la nécessité de portefeuilles de demande diversifiés. Les principes d'utilisation en cascade de l'UE, qui donnent la priorité aux résidus sur le bois rond, limitent également la scalabilité future de l'offre.

Nouvelles incitations EU-ETS pour les projets BECCS à émissions négatives

Les révisions adoptées en 2024 permettent aux services publics de monétiser les émissions négatives lorsque la combustion de biomasse est associée au captage et au stockage du carbone. Drax prévoit une intégration BECCS à pleine échelle d'ici 2027, ciblant la vente de quotas européens à haute valeur ajoutée parallèlement à l'électricité renouvelable. Les prix du carbone dans l'UE ont fluctué entre 60 et 90 EUR/t en 2024, ce qui signifie que les crédits à émissions négatives pourraient dépasser les revenus de l'électricité. Cependant, les retrofits de captage projetés coûtent environ 2 milliards GBP par centrale, mettant à l'épreuve l'adéquation des cadres de soutien. La rentabilité dépend donc de prix du carbone prévisibles et d'un déblocage rapide des incitations BECCS, qui détermineront ensemble si les services publics élargissent leurs contrats de granulés ou se tournent vers d'autres technologies à émissions négatives.

Essor des retrofits de chaudières hybrides pompe à chaleur/granulés

Les systèmes hybrides combinant des pompes à chaleur air-air avec des brûleurs à granulés ont connu une croissance rapide en Allemagne et aux Pays-Bas en 2024, permettant aux ménages de basculer entre les combustibles en fonction des fluctuations de prix. La réforme BEG en Allemagne limite désormais les nouvelles incitations à la biomasse aux installations hybrides, accélérant l'adoption dans les zones rurales où les réseaux de gaz sont absents. Ces systèmes hybrides réduisent la consommation de granulés jusqu'à 40 % tout en augmentant les ventes d'équipements pour des entreprises comme Viessmann et Ökofen, qui ont lancé des modèles à commande intelligente en 2025. Les producteurs doivent réviser leurs prévisions de demande car la flexibilité hybride atténue les pics de consommation hivernaux mais stabilise les prises en charge tout au long de l'année, remodelant la dynamique du segment résidentiel.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suppression des subventions nationales aux chaudières à granulés dans les marchés clés | -1.10% | Allemagne, Pays-Bas, France | Court terme (≤ 2 ans) |

| Concurrence croissante des solutions à pompe à chaleur uniquement | -0.80% | Allemagne, France, Pays-Bas, reste de l'Europe | Moyen terme (2-4 ans) |

| Pénurie de fibres de bois d'alimentation et flambée des prix post-guerre en Ukraine | -0.80% | UE27 | Court terme (≤ 2 ans) |

| Coûts de conformité au règlement EUDR sur la durabilité | -0.70% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suppression des subventions nationales aux chaudières à granulés et concurrence des pompes à chaleur

L'Allemagne a supprimé les incitations autonomes à la biomasse en août 2024, provoquant une chute de 55 % des ventes de chaudières entre 2023 et 2024. La France a enregistré une baisse encore plus marquée de 73 % alors que les incitations se sont déplacées vers les pompes à chaleur électriques. Les Pays-Bas ont cessé de subventionner la chaleur biomasse dans les nouvelles constructions, orientant les fonds exclusivement vers l'électrification. L'accélération de la production manufacturière en Chine a réduit les prix des équipements de pompes à chaleur de 15 à 20 %, érodant l'avantage de coût des granulés. Les règles de qualité de l'air urbain ont également renforcé les limites de particules, limitant l'adoption des granulés dans les zones denses. Ensemble, le retrait des subventions et des alternatives électriques moins chères affaiblissent la demande résidentielle, forçant les producteurs à s'appuyer davantage sur les acheteurs industriels qui négocient des contrats à plus long terme avec des marges plus faibles.

Pénurie de fibres de bois d'alimentation, flambée des prix et coûts de conformité à l'EUDR

La production européenne de granulés a reculé de 7 % en 2024 à 22,7 millions de tonnes en raison des ralentissements de la construction qui ont fermé des scieries, réduisant les flux de résidus. Les infestations de scolytes ont en outre dégradé la qualité du bois et redirigé le bois de récupération vers l'énergie, intensifiant la concurrence pour les matières premières avec les fabricants de panneaux. Les prix au comptant des granulés industriels ont rebondi fin 2024 à mesure que la montée en puissance de Drax absorbait les volumes excédentaires. À compter du 30 décembre 2025 pour les grands opérateurs, le règlement de l'UE sur la déforestation oblige à la traçabilité, à la surveillance par satellite et aux téléchargements TRACES pour chaque expédition, ajoutant 2 à 5 EUR/t aux coûts de production et comprimant les marges des petits producteurs.[4]Commission européenne, "Mise en œuvre du règlement de l'UE sur la déforestation," europa.eu Les délais de conformité, combinés à une offre de résidus tendue, compriment les marges et encouragent la consolidation parmi les acteurs non intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les résidus forestiers ancrent l'offre, les flux agricoles gagnent en dynamisme

Les résidus forestiers et de bois ont généré 70,2 % de la taille du marché européen des granulés de bois en 2025, reflétant des réseaux de scieries solides et une logistique ENplus mature. Les résidus agricoles, cependant, progressent à un TCAC de 7,8 %, aidés par des plateformes de granulation mobiles qui réduisent l'énergie de transport de 38 %. La centrale La Robla en Espagne a validé l'approvisionnement local en paille pour réduire les émissions de la chaîne d'approvisionnement. Même si les flux agricoles présentent une teneur en cendres plus élevée (2-5 %) et une densité énergétique plus faible, le règlement de l'UE sur la déforestation les traite de manière préférentielle, stimulant les mélanges d'essai dans les unités de chaleur et d'électricité combinées. Les producteurs adoptent des techniques avancées de tamisage et de dosage d'additifs pour gérer la variabilité de la qualité, signalant un pivot à plus long terme vers des stratégies d'approvisionnement en matières premières multiples.

Sur la période 2026-2031, les résidus forestiers continueront de soutenir le marché européen des granulés de bois, mais les intrants agricoles fournissent la croissance incrémentale nécessaire pour répondre à la demande des services publics tout en allégeant la pression sur les forêts surexploitées. Le mélange permet également de se couvrir contre les pénuries de résidus lorsque les cycles immobiliers ralentissent la production des scieries. Les parties prenantes capables de certifier des pools de matières premières diversifiés sont en mesure de décrocher de nouveaux contrats à mesure que les services publics recherchent des granulés conformes aux réglementations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par qualité : les granulés utilitaires dominent, les variantes torréfiées perturbent le remplacement du charbon

Les granulés blancs de qualité utilitaire représentaient 55,8 % des parts du marché européen des granulés de bois en 2025, approvisionnant de grands projets de production d'énergie qui valorisent le faible coût livré par rapport aux spécifications premium. La taille du marché européen des granulés de bois pour les variantes torréfiées s'étend à un TCAC de 9,4 %, catalysée par l'usine de biocharbon de Joensuu d'ANDRITZ de 60 000 t en Finlande. La torréfaction augmente la densité énergétique à 22-28 GJ/t, permettant la co-combustion dans les centrales à charbon sans retrofit majeur. Les premiers adoptants comprennent ArcelorMittal, qui alimente les fours sidérurgiques en granulés torréfiés, démontrant un potentiel intersectoriel. L'intensité capitalistique reste de 100 à 150 EUR/t de capacité, de sorte que le déploiement se concentre près des clusters riches en résidus où la chaleur résiduelle des unités de chaleur et d'électricité combinées peut alimenter l'étape de séchage. À mesure que davantage d'unités à charbon européennes font face à leur mise hors service, les services publics envisagent la torréfaction comme une voie de décarbonation transitionnelle.

Le consensus du secteur voit les granulés torréfiés atteindre une part à deux chiffres d'ici 2031, notamment en Europe du Nord et centrale, où les actifs charbonniers représentent une capacité dispatchable. Les qualités standard et premium resteront pertinentes dans les chaudières résidentielles, mais la croissance se modère à mesure que les systèmes hybrides et les pompes à chaleur s'imposent. Les fabricants qui diversifient leurs portefeuilles de qualités atténueront les fluctuations de la demande tout en captant des contrats de granulés torréfiés à haute marge.

Par application : le chauffage est en tête, la chaleur et l'électricité combinées captent les gains d'efficacité industrielle

Les applications de chauffage représentaient 64,5 % de la taille du marché européen des granulés de bois en 2025, couvrant les poêles résidentiels, les bâtiments commerciaux et les réseaux de chaleur urbaine. Les systèmes de chaleur et d'électricité combinées, cependant, croissent à un TCAC de 8,9 % à mesure que les sites industriels monétisent à la fois la vapeur et l'électricité dans le cadre des régimes nationaux de tarifs de rachat. Le complexe autrichien de THEURL, mis en service à l'automne 2025, associe une ligne de granulés de 80 000 t à une production sur site à 85 % d'efficacité. L'adoption de la chaleur et de l'électricité combinées est également soutenue par le mécanisme d'ajustement carbone aux frontières de l'UE, qui récompense la chaleur de procédé à faible teneur en carbone dans la métallurgie et la chimie orientées vers l'exportation.

La production d'électricité seule a stagné en 2024 dans un contexte d'incertitude sur les subventions, bien que le redémarrage de Drax ait apporté un soutien temporaire. À l'avenir, les retrofits BECCS pourraient relancer la croissance, mais leur calendrier dépend de la liquidité des crédits carbone. La demande de litière animale reste un débouché de niche, absorbant la production de qualité inférieure lors des creux du marché de l'énergie. Les producteurs diversifiés capables de basculer entre les qualités chauffage et chaleur et électricité combinées résisteront plus efficacement aux changements de politique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la base résidentielle s'érode, la demande industrielle s'amplifie

Les consommateurs résidentiels ont absorbé 53,9 % des parts du marché européen des granulés de bois en 2025, et si le segment industriel et des services publics devrait croître à un TCAC de 8,5 % à mesure que les conversions charbon-biomasse et les projets BECCS se multiplient. Les utilisateurs résidentiels, autrefois moteur de croissance, font face à des suppressions de subventions et à la concurrence des pompes à chaleur, provoquant une chute des ventes de chaudières de 55 % en Allemagne et de 73 % en France en 2024. Les institutions commerciales telles que les écoles et les hôtels maintiennent une demande modérée là où les connexions aux réseaux de chaleur urbaine sont absentes.

Le marché européen des granulés de bois s'articulera de plus en plus autour de contrats d'achat industriels qui associent l'approvisionnement en combustible au partage des crédits carbone. Les producteurs doivent recalibrer leur mix de produits, en mettant l'accent sur les granulés utilitaires à grand volume et les qualités torréfiées tout en maintenant une gamme certifiée premium plus restreinte pour les circuits de vente au détail de niche. Le déclin résidentiel libère néanmoins des capacités qui peuvent être redirigées vers l'exportation ou les hybrides industriels, amortissant la volatilité des revenus.

Analyse géographique

Le Royaume-Uni dominait le marché européen des granulés de bois avec une part de 22,7 % en 2025 et progresse à un TCAC de 8,6 %, principalement parce que Drax seul a importé 9,641 millions de tonnes en 2024, soit environ un tiers de la demande continentale totale. Le soutien transitoire du Royaume-Uni au BECCS s'étend jusqu'en 2031, offrant une sécurité de revenus, mais les réductions de subventions post-2027 pourraient réduire la demande de Drax de 50 %, exposant les volumes d'importation à un risque baissier.

L'Allemagne reste le deuxième producteur européen avec près de 3 millions de tonnes en 2024, mais a vu les ventes résidentielles se contracter après les réductions de subventions. Les retrofits de chaleur et d'électricité combinées industrielles ont partiellement compensé le déclin à mesure que les usines poursuivent leurs objectifs de décarbonation. La France suit une trajectoire similaire, avec une faiblesse résidentielle mais des projets de vapeur industrielle en hausse.

Les pays nordiques combinent une force de production avec un déploiement agressif de la chaleur et de l'électricité combinées. La Suède a brûlé 1,9 million de tonnes dans les réseaux de chaleur urbaine en 2023, tandis que la Finlande accueille l'usine de torréfaction de Joensuu, consolidant le leadership régional dans le traitement avancé de la biomasse. L'Espagne, bien que plus petite, illustre la diversification des matières premières en se tournant vers la paille à la centrale La Robla. L'Europe de l'Est et l'Autriche offrent des poches de résilience résidentielle, l'Autriche maintenant les installations de chaudières grâce à des incitations stables.

La conformité au règlement de l'UE sur la déforestation reconfigurera les voies commerciales après 2025, favorisant les expéditions avec des données de géolocalisation granulaires. La tension du côté de l'offre pourrait favoriser l'approvisionnement intra-européen, mais l'expansion des capacités dépend de la disponibilité des résidus et des autorisations. Dans l'ensemble, la demande géographique se déplace des ménages d'Europe centrale vers le BECCS britannique et la chaleur et l'électricité combinées industrielles centrées sur les pays nordiques, remodelant les schémas logistiques et contractuels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché européen des granulés de bois reste modérément fragmenté, mais l'intégration verticale progresse. Enviva, le premier exportateur américain, a déposé le bilan en vertu du chapitre 11 en mars 2024, puis en est sorti cinq mois plus tard avec 1,3 milliard USD de nouveaux financements, soulignant la pression capitalistique des chaînes d'approvisionnement transatlantiques. L'entreprise a vendu son usine de Sampson pour 94 millions USD et a redémarré Hamlet pour se concentrer sur les actifs à haute marge.

ANDRITZ a démontré son leadership technologique en mettant en ligne l'unité de torréfaction de Joensuu en Finlande en mai 2025, offrant aux services publics un combustible compatible avec le charbon sans retrofit des chaudières. Drax s'appuie sur des contrats à long terme et une infrastructure portuaire interne pour sécuriser l'approvisionnement de ses quatre unités à biomasse. Graanul Invest et Scandbio dominent respectivement les marchés balte et nordique, chacun intégrant la sylviculture, la production et la logistique.

La croissance dans les espaces blancs se concentre sur le développement de la torréfaction et les écosystèmes de chaudières hybrides qui associent les granulés aux pompes à chaleur, en utilisant des commandes intelligentes pour basculer automatiquement entre les combustibles. Les granulateurs mobiles soutenus par des projets pilotes financés par l'UE réduisent les coûts de transport des matières premières, permettant la production agricole de granulés à la ferme. L'augmentation des coûts de certification dans le cadre du règlement de l'UE sur la déforestation pourrait pousser les petites scieries indépendantes à se consolider ou à se retirer, augmentant la concentration du marché au cours des cinq prochaines années.

Leaders du secteur européen des granulés de bois

AS Graanul Invest

Drax Group plc

Enviva Inc.

Stora Enso Oyj

Scandbio AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nextwood Two, une holding autrichienne, a déposé un rapport de fusion pour acquérir KUREKSS. KUREKSS, producteur et exportateur de bois d'œuvre, exploite une scierie dans la région de Ventspils et détient SIA Kurzemes granulas, une entreprise qui produit et vend des granulés de bois.

- Février 2025 : Drax Group plc a dévoilé ses résultats financiers annuels 2024, mettant en évidence une hausse robuste des indicateurs opérationnels et financiers de sa division nord-américaine de granulés de bois. Par ailleurs, l'entreprise a enregistré une augmentation notable de la production d'électricité à partir de biomasse. En 2024, la production de granulés de bois de Drax a atteint 4 millions de tonnes métriques, marquant une augmentation de 5 % par rapport aux 3,8 millions de tonnes métriques produites en 2023.

- Août 2024 : Koehler Group, une entreprise allemande spécialisée dans le papier et l'énergie, a annoncé que sa filiale, Zollikofer Group, a repris le fournisseur français de bois de chauffage et de biomasse SAS REKO Energie Bois (REKO). Les détails financiers de l'acquisition n'ont pas été divulgués.

- Février 2024 : Graanul Invest a annoncé le lancement de la marque de granulés premium g Graanul, qui devrait offrir aux clients baltes une solution d'énergie renouvelable abordable et de haute qualité. Ce lancement est une initiative prise par l'entreprise pour élargir son réseau et sa présence dans la région baltique.

Périmètre du rapport sur le marché européen des granulés de bois

Les granulés de bois sont des combustibles renouvelables fabriqués à partir de sciure ou de copeaux de bois compressés. Ils peuvent être utilisés pour chauffer des maisons et des entreprises en tant que combustible biomasse. Les granulés de bois peuvent être fabriqués à partir de résidus forestiers et de billes de faible qualité pouvant être traités comme des déchets.

Le marché européen des granulés de bois est segmenté par matière première, qualité, application et géographie. Par matière première, le marché est divisé en résidus forestiers, résidus agricoles, cultures énergétiques et mélange de sciure. Par qualité, le marché est segmenté en qualité utilitaire, qualité premium, qualité standard et autres. Par application, le marché est segmenté en chauffage et production d'électricité. Le rapport couvre également la taille du marché et les prévisions pour les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Résidus forestiers/de bois |

| Résidus agricoles |

| Mélange de cultures énergétiques et de sciure |

| Qualité utilitaire (blanc) |

| Qualité premium |

| Qualité standard |

| Granulés torréfiés "noirs" |

| Chauffage |

| Production d'électricité |

| Chaleur et électricité combinées |

| Résidentiel |

| Commercial |

| Industriel et services publics |

| Litière animale |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par matière première | Résidus forestiers/de bois |

| Résidus agricoles | |

| Mélange de cultures énergétiques et de sciure | |

| Par qualité | Qualité utilitaire (blanc) |

| Qualité premium | |

| Qualité standard | |

| Granulés torréfiés "noirs" | |

| Par application | Chauffage |

| Production d'électricité | |

| Chaleur et électricité combinées | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel et services publics | |

| Litière animale | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des granulés de bois en 2026 ?

Le secteur devrait dépasser 13,29 milliards USD en 2026.

Qu'est-ce qui stimule la demande industrielle de granulés ?

Les services publics convertissent leurs unités à charbon en biomasse et planifient des retrofits BECCS pour obtenir des crédits à émissions négatives à haute valeur ajoutée, faisant progresser les contrats industriels.

Pourquoi les granulés torréfiés gagnent-ils en popularité ?

La torréfaction élève la densité énergétique à des niveaux comparables au charbon, permettant la co-combustion sans modifications coûteuses des chaudières et améliorant la stabilité du stockage en extérieur.

Comment le règlement de l'UE sur la déforestation affectera-t-il les fournisseurs ?

À partir de fin 2025, les producteurs devront télécharger des données de géolocalisation et des dossiers de diligence raisonnable dans TRACES, ajoutant 2 à 5 EUR/t aux coûts et favorisant les opérateurs plus grands et certifiés.

Quels pays sont les plus grands importateurs de granulés ?

Le Royaume-Uni est en tête de liste, dépendant des importations pour plus de 90 % de sa demande, suivi du Danemark et des Pays-Bas pour les applications de chaleur et d'électricité combinées.

Quelles sont les perspectives pour le chauffage résidentiel aux granulés ?

Les ventes s'affaiblissent en Allemagne et en France après les réductions de subventions, mais les systèmes hybrides à pompe à chaleur conservent un rôle de niche dans les zones rurales sans accès au réseau de gaz.

Dernière mise à jour de la page le: