Taille et Part du Marché du Méthane de Houille (CBM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

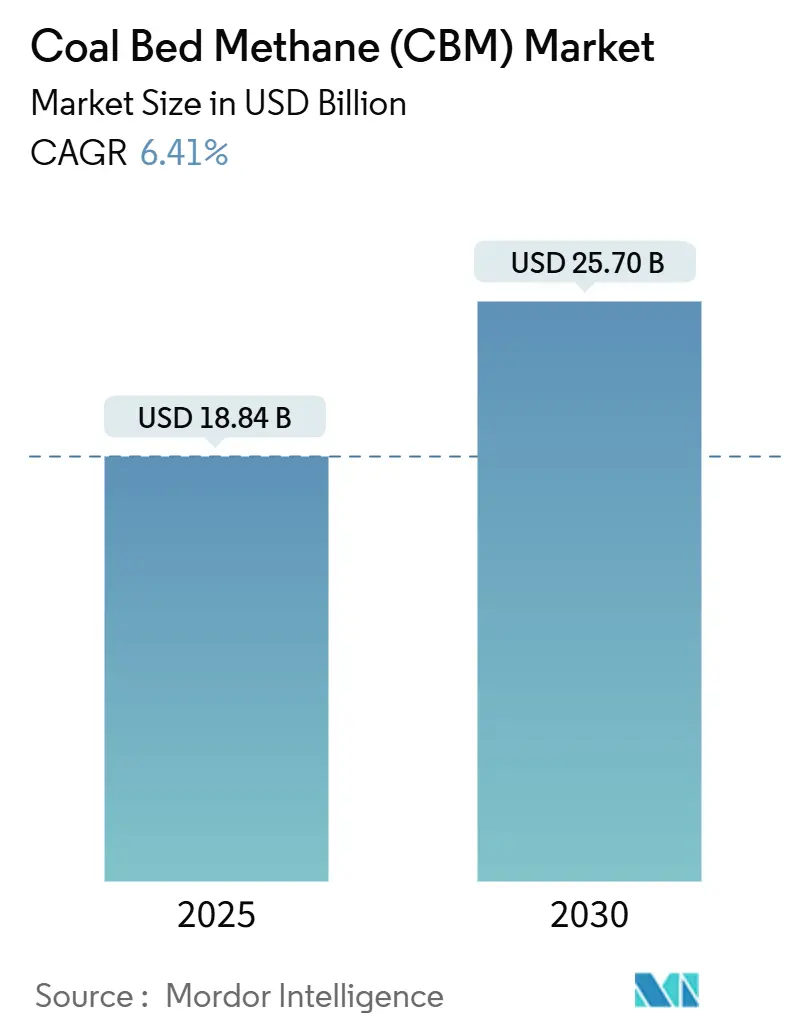

| Taille du Marché (2025) | 18.84 Milliards de dollars |

| Taille du Marché (2030) | 25.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.41% CAGR |

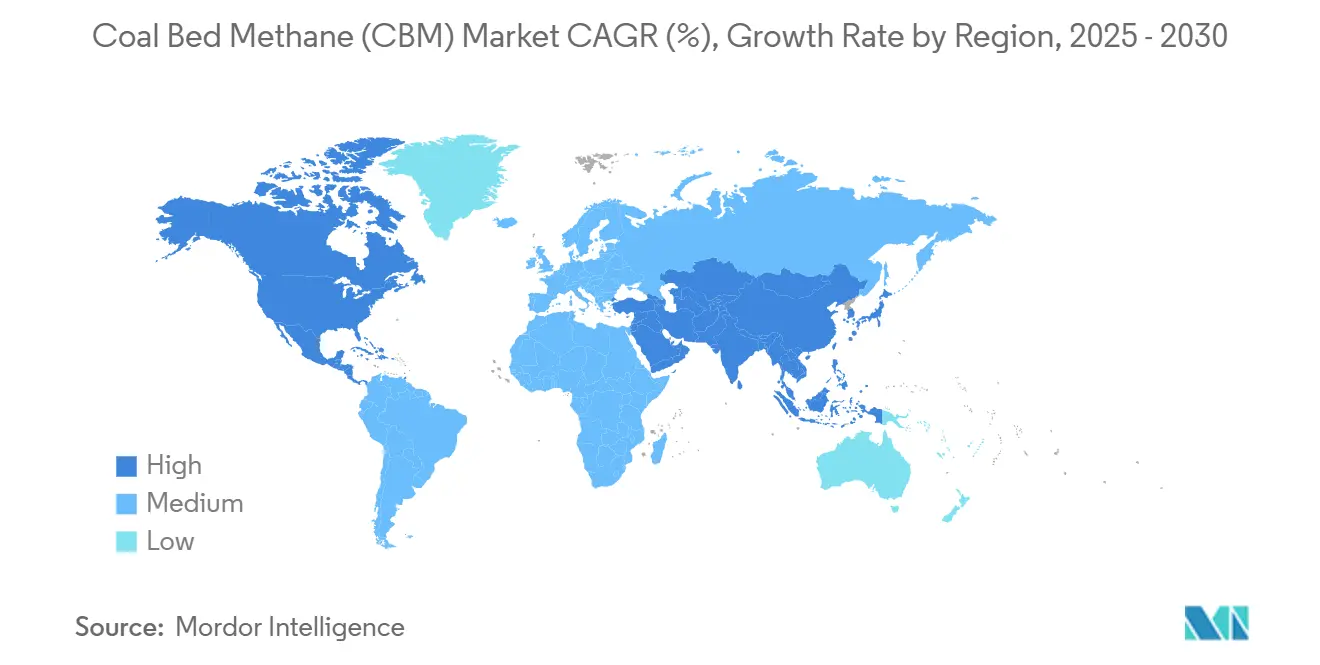

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Méthane de Houille (CBM) par Mordor Intelligence

La taille du Marché du Méthane de Houille est estimée à 18,84 milliards USD en 2025, et devrait atteindre 25,70 milliards USD d'ici 2030, à un CAGR de 6,41% pendant la période de prévision (2025-2030).

La demande est soutenue par l'adoption rapide d'actifs de production d'électricité au gaz, le rôle du secteur en tant que combustible de transition dans le cadre du resserrement des plafonds carbone, et le déploiement croissant de puits horizontaux avancés qui améliorent les facteurs de récupération. Le marché du méthane de houille bénéficie également d'incitations politiques qui monétisent la capture du méthane, tandis que les projets émergents qui reforment le CBM en hydrogène bas carbone élargissent les options en aval. Les producteurs chinois donnent le rythme de croissance, avec le Shanxi livrant 3,53 milliards de mètres cubes au premier trimestre 2025, soit une hausse de 14,5% en glissement annuel.(1)Source : Azernews Staff, « La plaque tournante charbonnière chinoise du Shanxi enregistre une production record de méthane de houille au premier trimestre », Azernews, azernews.az L'Amérique du Nord conserve des avantages d'échelle grâce à une infrastructure mature, tandis que l'Asie-Pacifique enregistre les gains de volume les plus rapides avec un CAGR de 7,7% grâce à des découvertes prolifiques et des cadres politiques favorables.(2)Source : Natural Gas World Desk, « CNOOC annonce la découverte d'un grand gisement de gaz de couche de charbon dans le nord de la Chine », Natural Gas World, naturalgasworld.com

Principaux Enseignements du Rapport

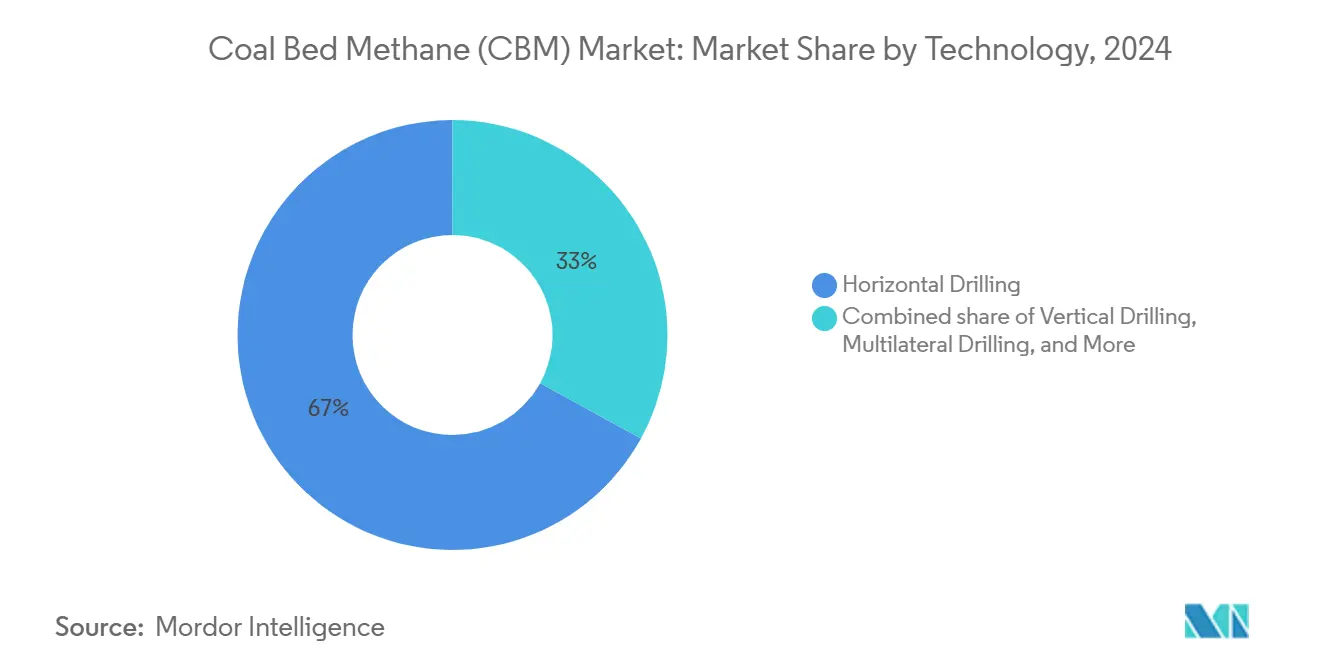

- Par technologie, le forage horizontal a dominé le marché du méthane de houille avec 67% de la part de marché en 2024, tandis que les configurations multilatérales et à portée étendue devraient afficher le CAGR le plus rapide de 7,5% jusqu'en 2030.

- Par application, la production d'électricité représentait une part de 41,3% de la taille du marché du méthane de houille en 2024, tandis que la demande en carburant de transport devrait croître à un CAGR de 8,2% jusqu'en 2030.

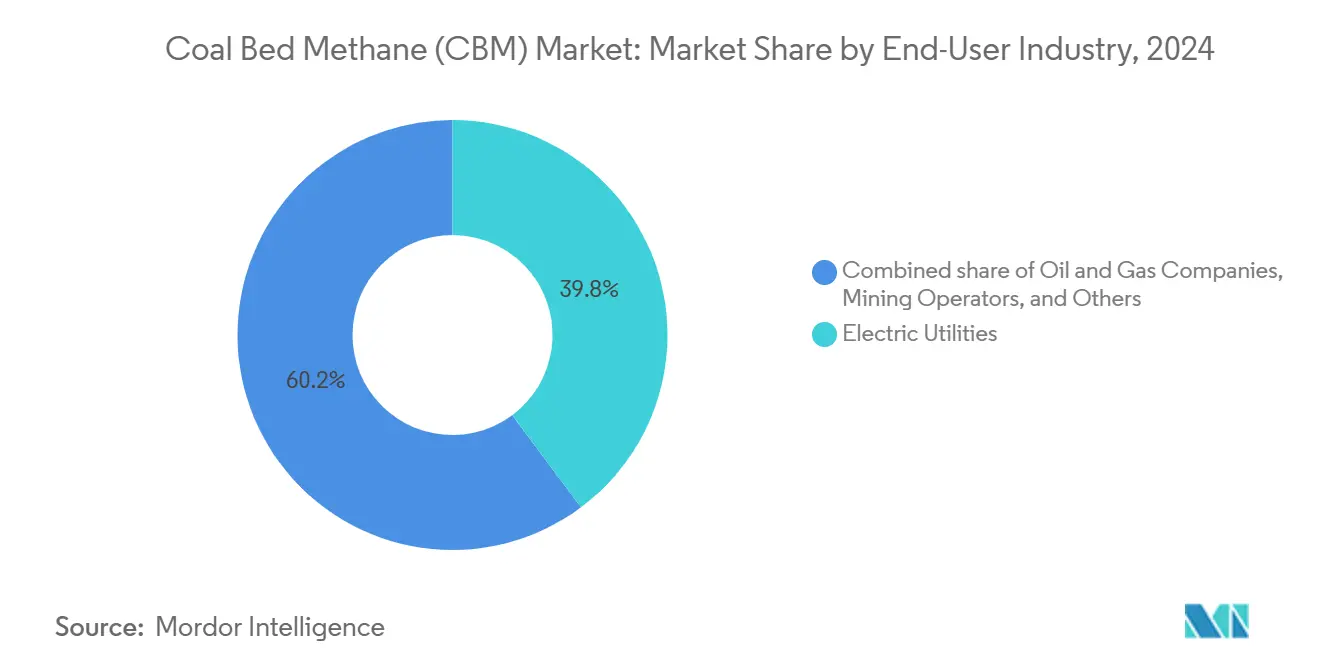

- Par utilisateur final, les services publics d'électricité ont capturé 39,8% de la taille du marché du méthane de houille en 2024, et les compagnies pétrolières et gazières devraient se développer à un CAGR de 7,1% jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait 40,5% de la part du marché du méthane de houille en 2024. L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 7,7% pendant la période de prévision.

Tendances et Perspectives du Marché Mondial du Méthane de Houille (CBM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact | |

|---|---|---|---|---|

| Augmentation des ajouts de capacité de production d'électricité au gaz | 1.80% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) | |

| Réglementations strictes sur le CO₂ favorisant les combustibles bas carbone | 1.50% | UE, Amérique du Nord | Long terme (≥ 4 ans) | |

| Avancées technologiques dans le forage horizontal et multilatéral | 1.20% | Amérique du Nord, Chine | Court terme (≤ 2 ans) | |

| Expansion du portefeuille de projets de conversion du méthane en hydrogène | 0.90% | Amérique du Nord, Europe | Long terme (≥ 4 ans) | |

| Commercialisation des actifs charbonniers isolés via l'extraction de CBM | 0.70% | Asie-Pacifique | Moyen terme (2-4 ans) | |

| Revenus de crédits carbone issus de la capture du méthane | 0.60% | UE, Californie | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

Augmentation des Ajouts de Capacité de Production d'Électricité au Gaz

Les développeurs ont 18,7 GW de capacité en cycle combiné prévus pour la mise en service d'ici 2028, avec 4,3 GW déjà en construction.(3)Source : Analystes de l'Administration américaine d'information sur l'énergie, « Les producteurs d'électricité prévoient davantage de capacité au gaz naturel après peu d'ajouts en 2024 », eia.gov Les nouvelles constructions comme le Projet d'Énergie Intermountain co-brûleront de l'hydrogène, reflétant un pivot plus large vers des mélanges de combustion plus propres. La station de Gwagwalada de 1 350 MW au Nigeria illustre la pénétration du CBM dans les marchés émergents. Des approvisionnements sécurisés et compétitifs provenant du marché du méthane de houille aident les services publics à se couvrir contre la volatilité des combustibles alors qu'ils déclassent leurs actifs charbonniers. Les Philippines sont sur le point de doubler leur part de production d'électricité au gaz à près de 35% d'ici 2050,(4)Équipe Zero Carbon Analytics, « L'augmentation des importations de gaz fera monter les prix de l'électricité aux Philippines », zerocarbon-analytics.org soulignant l'expansion mondiale des centrales à gaz qui sous-tendent la demande de CBM.

Réglementations Strictes sur le CO₂ Favorisant les Combustibles Bas Carbone

Le Règlement européen sur le méthane 2024/1787 impose une détection rigoureuse des fuites et des interdictions de torchage à partir de janvier 2025, incitant les exploitants charbonniers à capturer et commercialiser le CBM plutôt que de le ventiler. Le protocole de capture du méthane minier de Californie permet aux projets vérifiés de monétiser des compensations. Une taxe américaine sur les émissions de déchets qui passe de 900 USD par tonne métrique en 2024 à 1 500 USD d'ici 2026 incite davantage à la capture. Les Réglementations canadiennes sur l'électricité propre plafonnent les émissions des centrales à 65 t CO₂/GWh à partir de 2035, favorisant le CBM par rapport au charbon pour l'approvisionnement en charge de base. Ensemble, ces mesures élargissent le marché du méthane de houille alors que les émetteurs recherchent des flux de gaz conformes et bas carbone.

Avancées Technologiques dans le Forage Horizontal et Multilatéral

Les puits de longueur record dépassent désormais 3 700 m latéralement, offrant un contact supérieur avec la couche qui améliore la délivrabilité. Les ensembles directionnels rotatifs et la télémétrie en temps réel suppriment les complications de couple et de traînée, réduisant les délais de forage. La plateforme de fracturation en boucle fermée de Chevron et Halliburton automatise le séquençage des étapes pour une géométrie de fracture optimisée. Les architectures de puits en forme d'arbre déployées dans le bassin de Qinshui stabilisent les toits de charbon fragiles tout en exploitant plusieurs couches. Le forage directionnel de grand diamètre et précis augmente la concentration moyenne de gaz à 80,2% et améliore la sécurité grâce à l'analyse prédictive, soulignant le rôle central de la technologie dans la mise à l'échelle du marché du méthane de houille.

Expansion du Portefeuille de Projets de Conversion du Méthane en Hydrogène

Hycamite a lancé la plus grande usine de décomposition du méthane d'Europe en 2024, validant la production commerciale d'hydrogène turquoise avec des coproduits de carbone solide. Le projet Lake Charles Methanol II d'une valeur de 5 milliards USD convertira annuellement le CBM et d'autres gaz en 3,6 millions de tonnes de méthanol bleu tout en séquestrant 1 million de tonnes de CO₂. L'élargissement des crédits américains des sections 45V et 45Q a réduit les coûts nivelés de l'hydrogène, permettant aux acteurs du marché du méthane de houille de diversifier leurs revenus. La pyrolyse du méthane produit de l'hydrogène à 3,14 USD/kg, bien en dessous des alternatives vertes, renforçant ainsi les voies de monétisation du CBM à long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de traitement et d'élimination des eaux produites | -1.1% | Mondial, avec des défis aigus dans les régions à pénurie d'eau | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz naturel | -0.8% | Mondial, avec des variations régionales dans les mécanismes de tarification | Moyen terme (2-4 ans) |

| Émergence d'alternatives au méthane de synthèse renouvelable | -0.6% | UE et Amérique du Nord en tête, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conflits d'utilisation des terres dans les bassins écologiquement sensibles | -0.4% | Amérique du Nord et Australie, avec des préoccupations émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Traitement et d'Élimination des Eaux Produites

Les puits de CBM coproduisent des saumures importantes nécessitant un conditionnement en plusieurs étapes avant le rejet ou la réutilisation. La filtration membranaire pour l'eau de qualité d'irrigation coûte environ 1,24 AU$ par mètre cube lors de l'amortissement de 800 millions AU$ d'actifs de traitement. Dans le Permien, les volumes d'eaux produites ont été multipliés par six depuis 2010, mettant à rude épreuve la capacité d'injection et faisant monter les tarifs d'élimination. L'encrassement reste le talon d'Achille des systèmes membranaires, augmentant la consommation de produits chimiques et les temps d'arrêt opérationnels. La solution de cristalliseur de Veolia recycle 98% des fluides, mais elle entraîne des coûts d'investissement et d'énergie notables. Les zones grises réglementaires, mises en évidence par l'étude de l'approvisionnement stratégique en eau du Nouveau-Mexique sur la réutilisation hors site, obscurcissent l'économie de la mise à l'échelle du traitement avancé.

Volatilité des Prix du Gaz Naturel

Les coûts du reformage du méthane à la vapeur fluctuent entre 1,1 et 2,6 USD/kg H₂ en fonction des fluctuations des prix des matières premières. Les tarifs de production d'électricité aux Philippines pourraient augmenter de 24% d'ici 2029, dans un contexte de dépendance accrue aux importations de GNL. La croissance du gaz associé aux États-Unis, projetée à 15% d'ici 2050, exerce une pression à la baisse sur les prix qui peut comprimer les marges bénéficiaires du CBM. L'Inde devrait faire face à une croissance de la demande de 60% d'ici 2030, avec seulement la moitié de cette demande satisfaite au niveau national, exposant les opérateurs de CBM aux références liées aux importations. Les projets de méthane de houille nécessitent généralement des prix du gaz supérieurs à 3-4 USD/MMBtu pour rester économiquement viables, ce qui accroît leur sensibilité aux ralentissements cycliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Forage Horizontal Améliore l'Efficacité de Récupération

Les puits horizontaux représentaient 67% de la part du marché du méthane de houille en 2024 et devraient afficher un CAGR de 7,5% jusqu'en 2030, les opérateurs privilégiant les trajectoires perpendiculaires à la couche qui maximisent l'exposition aux clivages. La taille du marché du méthane de houille issue des complétions horizontales devrait atteindre 17,2 milliards USD d'ici 2030, reflétant un rayon de drainage supérieur et une réduction du cônage d'eau. Les configurations multilatérales étendent la portée du forage sans nécessiter de plateformes de surface supplémentaires, réduisant ainsi les perturbations foncières. Le forage en sous-pression préserve la perméabilité fragile du charbon mais reste une approche de niche. Les puits verticaux conservent leur utilité dans les bassins peu profonds à haute perméabilité où la discipline en capital l'emporte sur les gains de débit incrémentaux. Le mix technologique souligne comment les avancées en matière de récupérabilité sous-tendent la croissance future du marché du méthane de houille.

Les latéraux à portée étendue dépassent régulièrement 3 700 m après des percées dans les systèmes directionnels rotatifs et les réducteurs de friction qui font passer les taux de pénétration moyens de 24,4 m/j à 64,9 m/j.(5)Source : Auteurs de Petroleum Drilling Techniques, « Technologies clés pour le forage et la complétion de puits horizontaux à sections ultra-longues », syzt.com.cn Les conceptions de puits en forme d'arbre, construites autour de forages principaux avec des latéraux et des sous-latéraux, réduisent le temps de forage et améliorent les profils d'afflux dans les couches multicouches complexes. Le forage directionnel de grand diamètre améliore encore la productivité en maintenant des concentrations élevées de gaz, limitant la dilution par l'eau de formation. Ces innovations poussent le marché du méthane de houille vers de plus grandes économies d'échelle.

Par Application : La Domination de la Production d'Électricité Face à la Hausse du Transport

Les centrales électriques représentaient 41,3% de la taille du marché du méthane de houille en 2024, soutenues par 18,7 GW de capacité en cycle combiné à venir qui répond à la demande de charge de base et de mi-mérite. Les initiatives de co-combustion avec jusqu'à 30% d'hydrogène améliorent les références environnementales sans nécessiter de coûteuses rénovations de chaudières, consolidant davantage le rôle du CBM dans les portefeuilles des services publics. Le seul projet Gwagwalada au Nigeria augmente la demande régionale de gaz de 11%, soulignant la dépendance des économies émergentes au CBM alors que le charbon quitte les parcs de production d'électricité.

Le transport, cependant, devrait croître à un CAGR de 8,2% jusqu'en 2030 avec l'expansion des flottes de camions GNL. La Chine a enregistré 71 600 ventes de camions lourds GNL début 2024, une augmentation de 144% tirée par les avantages en termes de coûts de carburant et le resserrement des règles d'émission.(6)Source : Mysteel Market Intelligence, « La hausse des ventes de camions lourds GNL stimule la consommation de GNL en Chine », mysteel.net Le concept ZeroHP GNC de CNX Resources exploite la pression du réservoir pour éliminer les compresseurs mécaniques, réduisant les coûts du cycle de vie et les gaz à effet de serre de 80 millions de t CO₂e par an. En aval, la liquéfaction à petite échelle via les technologies Clean mLNG élargit la distribution aux flottes éloignées, catalysant une pénétration supplémentaire du marché du méthane de houille.

Par Secteur d'Utilisation Final : Les Services Publics Maintiennent l'Échelle, les Compagnies Pétrolières et Gazières Accélèrent

Les services publics d'électricité contrôlaient 39,8% de la taille du marché du méthane de houille en 2024, soutenant les contrats d'électricité qui couvrent l'exposition aux hubs GNL volatils. Pourtant, les compagnies pétrolières et gazières intégrées sont prêtes pour un CAGR de 7,1% alors qu'elles mélangent le CBM avec des portefeuilles conventionnels pour atteindre les objectifs de décarbonisation des actionnaires. La découverte de 100 milliards de m³ de CNOOC dans le nord de la Chine marque un pivot vers le gaz non conventionnel avec des plans pour plus de 100 puits d'évaluation. Les groupes miniers exploitent le CBM à la fois pour la ventilation et les revenus, convertissant les passifs de sécurité en une marchandise vendable. Les fabricants d'engrais et de produits chimiques complètent la demande via des arrangements sécurisés d'approvisionnement en matières premières.

La fusion d'Arch Resources et de CONSOL Energy en Core Natural Resources illustre la consolidation visant à marier les actifs charbonniers avec la monétisation du CBM. De telles combinaisons renforcent le pouvoir de négociation pour l'accès aux pipelines et l'approvisionnement en services, influençant ainsi la dynamique concurrentielle au sein du marché du méthane de houille.

Analyse Géographique

L'Amérique du Nord a conservé une part de 40,5% du marché du méthane de houille en 2024, grâce à des pipelines d'évacuation matures comme la route Mountain Valley de 2 Gpi³/j, qui relie le gaz de Marcellus aux services publics du sud-est. La familiarité réglementaire, les services de terrain disponibles et la proximité des charges des centres de données renforcent la demande régionale. Néanmoins, la suroffre de gaz de schiste tempère les nouveaux forages de CBM à moins qu'ils ne soient associés à la capture de carbone fiscalement avantageuse ou à la production d'hydrogène. La limite canadienne à venir de 65 t CO₂/GWh resserre les retraits du charbon et oriente la production vers les unités alimentées au CBM.

L'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un CAGR de 7,7%, propulsée par la production record de la Chine au premier trimestre 2025 et les ajouts massifs de réserves de CNOOC. L'ONGC indien a lancé la production commerciale de CBM à Jharia en décembre 2024, visant 0,4 million de m³/j d'ici 2027. L'Indonésie détient 453 Tpi³ de gaz en place mais attend une certitude réglementaire pour débloquer les volumes. La chaîne d'approvisionnement GNL basée sur le CBM en Australie reste robuste, tandis que la Mongolie a approuvé 45 puits à Gurvantes XXXV, ouvrant une nouvelle frontière.

Les priorités de l'Europe tournent autour de la conformité au Règlement sur le méthane, notamment la détection obligatoire des fuites et les restrictions sur les projets à partir de 2025. Les opérateurs pèsent les coûts élevés de surveillance par rapport à l'épaisseur limitée des couches, modérant la croissance. En Amérique du Sud, au Moyen-Orient et en Afrique, les premières opportunités, comme la mise à niveau de la ressource Serowe du Botswana à 454 Gpi³, attirent l'intérêt des indépendants cherchant un avantage de premier entrant. Ces bassins frontières représentent une hausse optionnelle à long terme pour le marché du méthane de houille.

Paysage Concurrentiel

Le marché du méthane de houille présente une concentration modérée avec des acteurs dominants au niveau régional, mais aucune entité ne dépasse la moitié de la production mondiale. Les entreprises chinoises soutenues par l'État bénéficient d'un financement préférentiel et d'un accès aux superficies pour accélérer les projets, tandis que les indépendants nord-américains se concentrent sur l'efficacité du forage et les innovations en matière de recyclage de l'eau. Les opérateurs se font concurrence sur le savoir-faire en matière de forage horizontal, la gestion des eaux produites et l'intégration en aval dans les chaînes de valeur de l'hydrogène ou du GNL.

L'union d'Arch Resources et de CONSOL Energy vise 110 à 140 millions USD de synergies annuelles grâce au partage du rail, du traitement et du développement du CBM. L'alliance de CNX Resources avec NuBlu Energy utilise la micro-liquéfaction Clean mLNG pour pénétrer le marché des carburants de transport, illustrant une différenciation par la technologie. Le projet de capture de carbone de 500 millions USD de BKV Corporation avec Copenhagen Infrastructure Partners reflète des mouvements stratégiques pour monétiser les incitations de la section 45Q tout en réduisant les émissions de portée 1. Collectivement, ces manœuvres façonnent une arène concurrentielle où l'économie des projets dépend d'un forage rentable et de la valorisation des crédits carbone.

Leaders du Secteur du Méthane de Houille (CBM)

China United Coalbed Methane Co. Ltd.

PetroChina (CBM Division)

Santos Ltd.

ConocoPhillips

Arrow Energy Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : CNOOC a confirmé une découverte de CBM dans le nord de la Chine dépassant 100 milliards de m³ de réserves prouvées avec plus de 100 puits d'exploration prévus.

- Janvier 2025 : L'ONGC a commencé la production commerciale de CBM à Jharia avec une production initiale de 5 000 à 10 000 m³/j et une expansion à 400 000 m³/j d'ici 2027.

- Décembre 2024 : TMK Energy a obtenu l'autorisation environnementale pour 45 nouveaux puits à Gurvantes XXXV en Mongolie.

- Août 2024 : Arch Resources et CONSOL Energy ont accepté de fusionner, formant Core Natural Resources, visant 140 millions USD de synergies annuelles.

Portée du Rapport sur le Marché Mondial du Méthane de Houille (CBM)

| Forage Horizontal |

| Forage Vertical |

| Forage Multilatéral |

| Forage en Sous-Pression |

| Production d'Électricité |

| Combustible Industriel |

| Chauffage Résidentiel et Commercial |

| Transport (GNC/GNL) |

| Compagnies Pétrolières et Gazières |

| Services Publics d'Électricité |

| Exploitants Miniers |

| Autres (Produits Chimiques, Engrais) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Russie |

| Royaume-Uni | |

| Allemagne | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Oman | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Forage Horizontal | |

| Forage Vertical | ||

| Forage Multilatéral | ||

| Forage en Sous-Pression | ||

| Par Application | Production d'Électricité | |

| Combustible Industriel | ||

| Chauffage Résidentiel et Commercial | ||

| Transport (GNC/GNL) | ||

| Par Secteur d'Utilisation Final | Compagnies Pétrolières et Gazières | |

| Services Publics d'Électricité | ||

| Exploitants Miniers | ||

| Autres (Produits Chimiques, Engrais) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Russie | |

| Royaume-Uni | ||

| Allemagne | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Oman | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du méthane de houille ?

Le marché du méthane de houille (CBM) atteindra 18,84 milliards USD en 2025.

À quelle vitesse la demande devrait-elle augmenter au cours des cinq prochaines années ?

La demande globale devrait se développer à un CAGR de 6,41%, portant la valeur à 25,70 milliards USD d'ici 2030.

Quelle région ajoute le plus de nouvelles capacités d'approvisionnement ?

L'Asie-Pacifique mène la croissance avec un CAGR de 7,7%, tirée par la production record chinoise et les nouveaux puits indiens.

Quelle technologie d'extraction offre les plus grands gains de récupération ?

Le forage horizontal offre la plus haute efficacité de récupération et représente déjà 67% de la production mondiale.

Comment les récentes réglementations sur le méthane influencent-elles l'économie des projets CBM ?

Les règles strictes de l'UE et de l'Amérique du Nord transforment le gaz minier capturé en un actif vendable, ajoutant des revenus de crédits carbone tout en évitant les pénalités de ventilation.

Quel est le principal défi de coût pour les producteurs ?

Le traitement et l'élimination de grands volumes d'eaux produites reste le principal obstacle de coût, réduisant le CAGR prévu d'environ 1,1 point de pourcentage.

Dernière mise à jour de la page le: