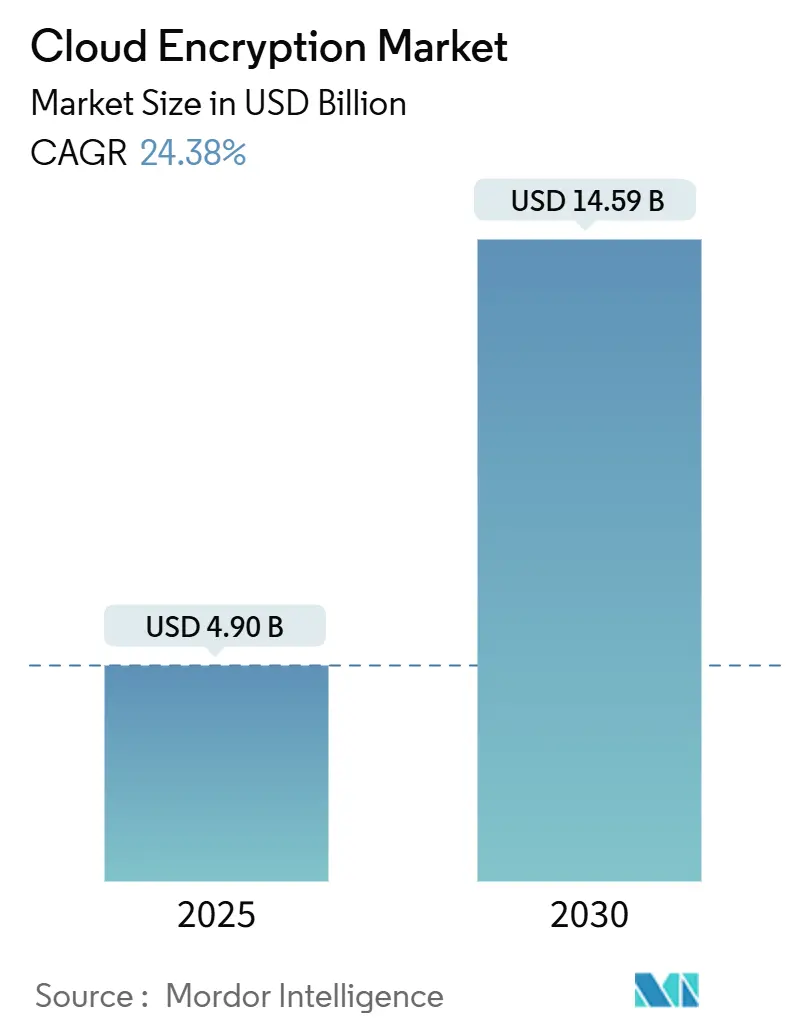

Taille et part du marché du chiffrement cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.90 Milliards de dollars |

| Taille du Marché (2030) | 14.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chiffrement cloud par Mordor Intelligence

Le marché du chiffrement cloud s'élève à 4,90 milliards USD en 2025 et est en voie d'atteindre 14,59 milliards USD d'ici 2030, progressant à un TCAC de 24,38 %. L'adoption accélérée des stratégies multi-cloud, la transformation numérique rapide parmi les petites et moyennes entreprises, et la surveillance réglementaire croissante constituent les catalyseurs de croissance les plus puissants. Le chiffrement défini par logiciel demeure la pierre angulaire architecturale, mais la demande pour les services gérés augmente rapidement alors que les organisations font face au déploiement quantum-safe, aux intégrations informatiques confidentielles, et à l'orchestration de clés multi-cloud. Les dynamiques régionales sont tout aussi prononcées : l'Amérique du Nord conserve la plus grande avance en revenus, tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide grâce aux migrations cloud des PME et aux régimes évolutifs de souveraineté des données[1]Cloud Security Alliance, ' mondial Données Sovereignty: un Comparative Overview, ' cloudsecurityalliance.org. Le positionnement concurrentiel repose sur le contrôle de bout en bout des clés, la préparation post-quantique, et l'application fluide des politiques à travers l'infrastructure hétérogène.

Principaux points à retenir du rapport

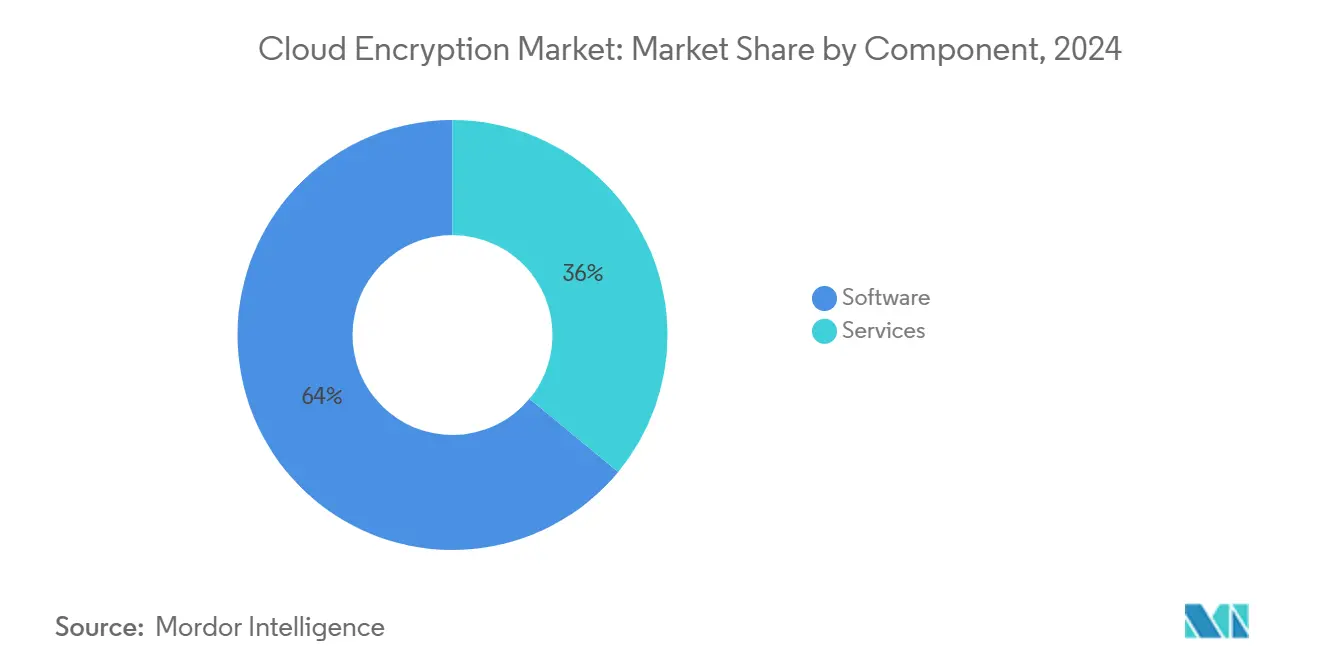

- Par composant, le logiciel était en tête avec 64 % de la part du marché du chiffrement cloud en 2024 ; les services devraient croître à un TCAC de 29,10 % jusqu'en 2030.

- Par modèle de service, l'IaaS détenait 46 % de la part de revenus en 2024 ; les solutions SaaS sont prévues pour augmenter à un TCAC de 31,50 % jusqu'en 2030.

- Par type de cloud, le cloud public représentait 59 % de la taille du marché du chiffrement cloud en 2024, tandis que le cloud hybride progresse à un TCAC de 33,20 % jusqu'en 2030.

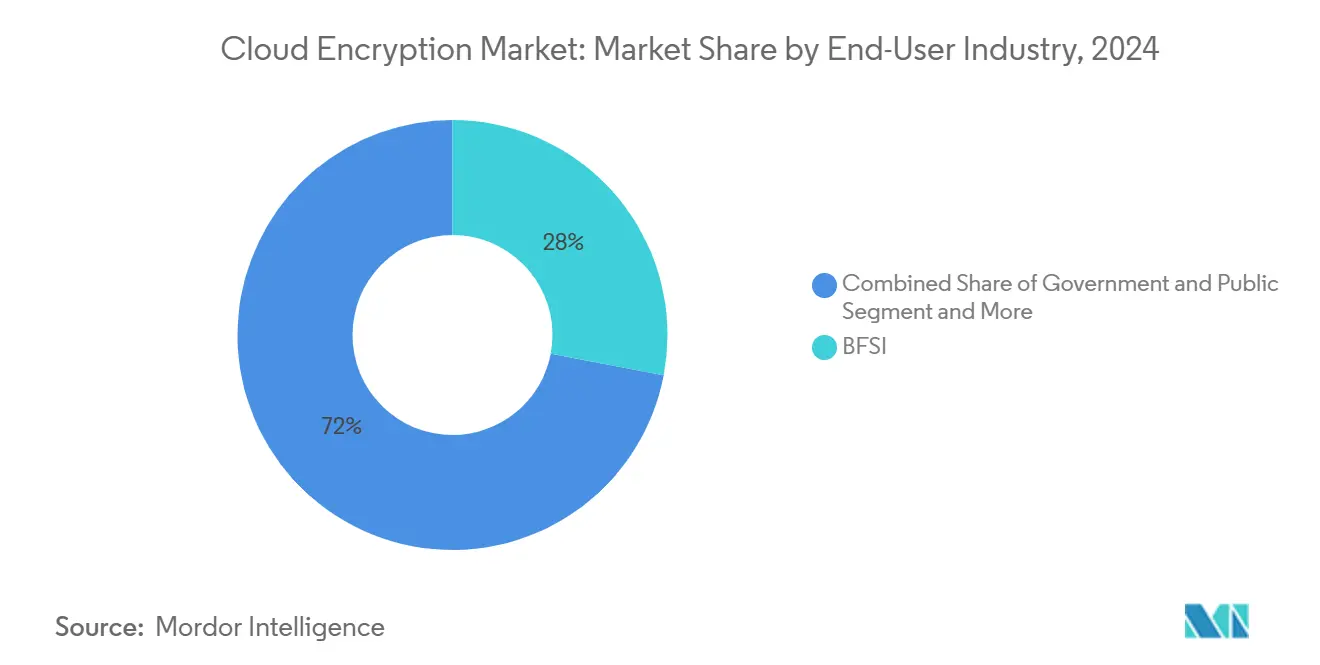

- Par industrie utilisatrice finale, le BFSI détenait 28 % de la part de la taille du marché du chiffrement cloud en 2024 ; la santé et les sciences de la vie progressent à un TCAC de 28,40 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises contrôlaient 71 % du marché du chiffrement cloud en 2024, tandis que le segment PME croît à un TCAC de 27,30 % jusqu'en 2030.

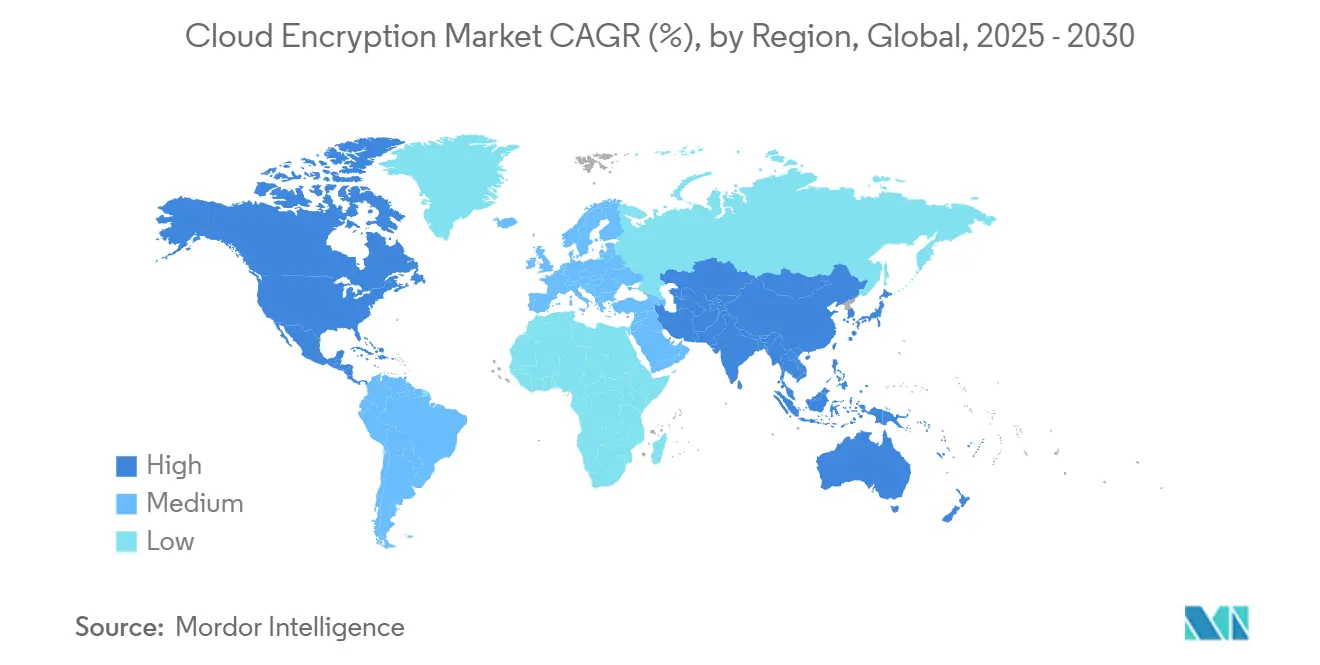

- Par géographie, l'Amérique du Nord contrôlait 34 % de la part du marché du chiffrement cloud en 2024, tandis que le segment Asie-Pacifique croît à un TCAC de 24 % jusqu'en 2030.

Tendances et insights du marché mondial du chiffrement cloud

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail multi-cloud et edge | +7.2% | Mondiale (notamment Amérique du Nord et Europe) | Moyen terme (2-4 ans) |

| Resserrement des lois mondiales de souveraineté des données | +5.8% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération SaaS dans les secteurs réglementés | +4.5% | Mondiale (adoption précoce en Amérique du Nord) | Court terme (≤ 2 ans) |

| Urgence du chiffrement quantum-safe | +2.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Intégrations informatiques confidentielles | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Automatisation de la gestion de clés assistée par IA générative | +1.8% | Mondiale (adoption précoce en Amérique du Nord) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail multi-cloud et edge

Les entreprises répartissent désormais leurs applications sur plusieurs clouds publics et nœuds edge, avec 86 % poursuivant des stratégies multi-cloud en 2025. Les charges de travail dispersées brisent le périmètre traditionnel, forçant les équipes à appliquer des politiques de chiffrement uniformes sur des plans de contrôle dissemblables. Les architectures edge-first intensifient la complexité car le chiffrement doit s'exécuter avec une latence minimale au point de création des données. Une observabilité approfondie et la détection d'anomalies pilotée par IA sont donc intégrées dans les flux de travail de chiffrement pour maintenir la visibilité à travers les clouds tout en protégeant les charges de travail sensibles du mouvement latéral.

Resserrement des lois mondiales de souveraineté des données

Les réglementations telles que le RGPD, le PIPL de Chine et la LGPD du Brésil stipulent que les données restent soumises à la juridiction locale, contraignant les entreprises multinationales à repenser le placement cloud et la garde des clés. La gestion centralisée des clés couplée au chiffrement sensible à l'emplacement est devenue un outil de conformité indispensable, particulièrement là où les exigences du Numérique Operational Resilience Act (DORA) mandatent un contrôle démontrable sur les clés de chiffrement détenues dans les clouds tiers. Les organisations pèsent de plus en plus le rapatriement des charges de travail à haut risque vers des installations souveraines tout en maintenant une utilisation sélective du cloud public pour la scalabilité.

Prolifération SaaS dans les secteurs réglementés

Les entités de santé, finance et secteur public intensifient leur adoption SaaS pour rationaliser les processus centraux, mais elles font face à des mandats stricts pour la confidentialité des enregistrements, l'intégrité des transactions et la capacité d'audit. Le chiffrement doit s'étendre de la couche application au transport et stockage sans dégrader l'expérience utilisateur final. Les fournisseurs qui sécurisent les certifications SOC 2, ISO/IEC 27001 et CSA STAR gagnent des parts de marché, car les clients exigent des contrôles cryptographiques vérifiables avant d'intégrer des charges de travail mission-critiques.

Urgence du chiffrement quantum-safe

Les avancées du matériel quantique menacent de rendre obsolètes RSA et ECC, stimulant la collaboration entre les hyperscalers cloud et les organismes de normalisation pour finaliser les algorithmes basés sur les réseaux et les codes. Les adopteurs précoces intègrent des suites post-quantiques dans les environnements de test, priorisant les chemins de migration qui ne perturbent pas les canaux TLS ou VPN actuels. La Conférence ETSI 2025 sur la cryptographie quantum-safe un rassemblé AWS, Telefonica et la BCE pour accélérer la standardisation des algorithmes basés sur les réseaux[2]ETSI, ' ETSI/IQC Quantum Safe Cryptography Conference 2025, ' etsi.org. Le changement est critique pour la confidentialité à long terme des données archivées aujourd'hui mais devant rester protégées pendant des décennies-particulièrement dans les services financiers, la défense et la santé.

Analyse d'impact des freins*

| Frein | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surcharge de performance élevée dans les applications à faible latence | −3.2% | Mondiale (notamment Amérique du Nord et Asie-Pacifique) | Court terme (≤ 2 ans) |

| Séquestre de clés et complexité du cycle de vie | −2.8% | Mondiale | Moyen terme (2-4 ans) |

| Standards de sécurité cloud-native fragmentés | −1.9% | Mondiale (impact plus élevé où les réglementations sont strictes) | Moyen terme (2-4 ans) |

| Barrières de géo-souveraineté à l'exportation de clés | −1.5% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcharge de performance élevée dans les applications à faible latence

Le trading en temps réel, le contrôle industriel et les médias immersifs exigent une réactivité en millisecondes ; pourtant les cycles de chiffrement-déchiffrement ajoutent une traînée de calcul et de la gigue. Les cartes de déchargement matériel et les chiffrements rationalisés allègent le fardeau, mais de nombreuses entreprises contournent encore sélectivement le chiffrement dans les points chauds de latence, exposant des flux de données isolés au risque. Jusqu'à ce que les accélérateurs de nouvelle génération deviennent omniprésents, la tension entre débit et confidentialité persistera.

Séquestre de clés et complexité du cycle de vie

Générer, distribuer, faire tourner et révoquer les clés à travers plusieurs clouds sollicite les ressources opérationnelles. Moins de 10 % des entreprises chiffrent 80 % ou plus des données résidentes cloud, soulignant des lacunes de protection considérables. Les offres unifiées de gestion-de-clés-en-tant-que-service gagnent en traction, mais les cadres de politique hétérogènes et les API spécifiques aux fournisseurs compliquent encore la véritable agilité cryptographique, surtout lors de l'incorporation d'algorithmes post-quantiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segmentation

Par composant : Le logiciel domine tandis que les services accélèrent

Le logiciel contrôlait 64 % des revenus 2024, soulignant son rôle fondamental dans le déploiement de chiffrements au repos et en transit à travers les couches stockage, VM et conteneur. Les jeux d'outils matures regroupent des moteurs de politique granulaires, l'accès basé sur les rôles, et le support AES-256, permettant une application cohérente tout au long des pipelines DevSecOps. Les fournisseurs mettent continuellement à jour les bibliothèques pour accommoder les algorithmes émergents et pour intégrer le déchargement matériel pour les chemins sensibles à la performance.

Les services progressent à un TCAC de 29,10 % alors que les organisations affrontent la prolifération cloud-native. Les experts tiers conçoivent, exécutent et auditent les domaines de chiffrement couvrant les clusters informatiques confidentiels, les passerelles hybrides et les bancs d'essai post-quantiques. La portée d'engagement couvre souvent la feuille de route d'agilité cryptographique et l'alignement zéro-confiance, comblant les lacunes de main-d'œuvre et accélérant la certification de conformité.

Par modèle de service : Les fondations IaaS soutiennent la croissance SaaS

Le chiffrement de couche infrastructure sous-tend chaque service d'ordre supérieur, et l'IaaS un conservé 46 % de part en 2024. Les clients dépendent des chiffrements de volume de démarrage fournis par les fournisseurs, des services de clés de stockage bloc, et des magasins d'objets chiffrés pour sécuriser les constructions informatiques et réseau centrales. L'intégration avec les modules de sécurité matérielle appartenant à l'organisation permet aux charges de travail réglementées de satisfaire les demandes d'audit strictes.

Le chiffrement SaaS dépasse à 31,50 % TCAC alors que les portefeuilles d'applications migrent vers les modèles d'abonnement cloud. Chaque charge de travail-gestion de relation client, dossiers de santé électroniques, ou gestion de trésorerie-requiert une protection de données transparente sans altérer les flux de travail utilisateur. Les fournisseurs intégrant le chiffrement au niveau des champs, les cadres apportez-votre-propre-clé, et l'épinglage de certificat fort gagnent de nouveaux clients en finance et santé.

Par type de cloud : Les déploiements hybrides dépassent le cloud public

Bien que les plateformes publiques aient encore généré 59 % des revenus 2024, l'approche hybride progresse à un TCAC de 33,20 %. Les entreprises gardent les jeux de données sensibles dans des emplacements privés ou souverains tout en éclatant les analyses moins sensibles vers les clusters hyperscale. Les plans de politique unifiés maintiennent la garde des clés à travers les deux domaines, assurant la conformité avec les statuts juridictionnels tout en exploitant la scalabilité publique pour les charges de travail éphémères.

Le succès hybride repose sur l'orchestration de chiffrement cohérente qui couvre les centres de données physiques et plusieurs fournisseurs publics. Les solutions exposant les API de coffre-fort de clés centralisées, les crochets d'automatisation, et la confiance enracinée matériel neutralisent efficacement les divergences inter-plateformes, ouvrant la voie à une mobilité de charge de travail fluide et à la résilience.

Par industrie utilisatrice finale : BFSI mène tandis que la santé accélère

Les services financiers ont conservé 28 % de part de revenus en 2024, renforçant l'indispensabilité du chiffrement pour l'intégrité des transactions, les mandats réglementaires et l'adoption zéro-confiance. Les standards sectoriels soulignent la vérification d'identité continue et les cérémonies de clés à double contrôle, rendant le chiffrement complet non-négociable.

La santé et sciences de la vie croît le plus rapidement à un TCAC de 28,40 % alors que les référentiels de dossiers de santé électroniques gonflent et que les appareils Internet-of-Medical-Things prolifèrent. Les surfaces d'attaque s'agrandissent, les coûts de violation augmentent, et les régulateurs resserrent la portée d'audit. Les cliniciens déploient donc un chiffrement de pile complète-du capteur au cluster analytique cloud-couplé avec une ségrégation de rôles stricte et un enregistrement d'audit immuable.

Note: Part de segment de tous les segments individuels disponible à l'achat du rapport

Par taille d'entreprise : Les grandes entreprises dominent tandis que les PME rattrapent

Les grandes entreprises ont commandé 71 % des dépenses 2024 en raison des vastes domaines IT, de la complexité élevée de classification des données, et des pénalités de conformité plus importantes. Ces entreprises déploient des défenses en couches incluant les protections de données en cours d'utilisation via l'informatique confidentielle, les pilotes post-quantiques, et la surveillance par apprentissage automatique du trafic chiffré.

Les PME comblent l'écart à un TCAC de 27,30 %. Les services abordables de gestion de clés payez-selon-usage et les modèles de politique automatisés abaissent les barrières techniques, permettant aux petites entreprises de sauvegarder la propriété intellectuelle et les données client sans personnel de sécurité dédié. L'adoption est particulièrement forte à travers l'écosystème PME d'Asie-Pacifique, où les services cloud sous-tendent l'expansion du commerce numérique.

Analyse géographique

L'Amérique du Nord détenait 34 % du marché du chiffrement cloud en 2024, propulsée par l'adoption cloud précoce, les mandats sectoriels stricts, et l'innovation des hyperscalers. Les institutions financières, fournisseurs de soins de santé, et agences fédérales avancent les plans directeurs zéro-confiance qui placent le chiffrement à chaque frontière de confiance. La collaboration entre les grands fournisseurs cloud et le NIST sur la cryptographie post-quantique accélère la convergence des standards, renforçant davantage le leadership de la région.

L'Asie-Pacifique livre la trajectoire la plus rapide à 24 % TCAC. Les PME constituent plus de 97 % des entreprises et embrassent les plateformes cloud pour l'agilité opérationnelle. Les lois nationales de résidence des données en Chine, Inde, et Indonésie stimulent la demande pour les déploiements de gestion de clés prêts-souverains. Les hyperscalers répondent avec des zones de disponibilité spécifiques à la région et des coffres-forts de clés gérés par des partenaires, permettant aux clients de se conformer sans sacrifier la scalabilité.

L'Europe porte un élan de conformité strict sous les règles RGPD et le prochain Numérique Operational Resilience Act. Les organisations soulignent la propriété de clés souveraines et le placement sélectif de charge de travail à l'intérieur des centres de données basés en UE. Les initiatives de cloud souverain avec des modules de sécurité matérielle en région gagnent en traction, permettant aux entreprises de satisfaire les demandes légales tout en tirant parti de l'économie informatique élastique.

Paysage concurrentiel

Le marché du chiffrement cloud montre une concentration modérée, avec les cinq premiers fournisseurs représentant un peu plus de 60 % des revenus mondiaux. Amazon Web Services, Microsoft Azure et Google Cloud ancrent ce leadership en intégrant des chiffrements par défaut de données au repos et données en transit, des coffres-forts de clés centraux et l'attestation enracinée matériel dans leurs plateformes. Chaque hyperscaler continue d'étendre la couverture de chiffrement-AWS offre maintenant Apportez-Votre-Propre-Clé pour 100+ services, Azure étend les nœuds informatiques confidentiels à travers chaque région et Google Cloud équipe son gestionnaire de clés externe avec des options post-quantiques-de sorte que les clients puissent satisfaire les mandats industriels sans outils complémentaires.

L'échelle, cependant, n'est pas le seul différenciateur. Thales, Fortanix et Virtru gagnent des parts en se concentrant sur les moteurs de politique centrés sur les données, la tokenisation et la garde de clés souveraine qui fonctionnent de la même façon à travers les domaines multicloud. Thales un récemment ajouté des nœuds Module-de-Sécurité-Matérielle-en-tant-que-service à l'intérieur des nouvelles zones souveraines UE, tandis que Fortanix un intégré les Extensions de Domaine de Confiance Intel pour sceller les clés à l'intérieur des enclaves de processeur pour l'analyse confidentielle. Virtru, pendant ce temps, un emballé des kits de développement logiciel de chiffrement côté client qui permettent aux constructeurs SaaS d'insérer une protection au niveau des champs sans réécrire la logique d'application.

L'innovation des spécialistes émergents intensifie davantage la rivalité. Arqit Quantum combine les algorithmes basés sur les réseaux avec l'informatique confidentielle de sorte que même les opérateurs cloud ne puissent accéder aux secrets client, et l'entreprise s'est associée avec Dell Technologies en 2025 pour co-vendre le service aux banques réglementées[3]Arqit Quantum Inc., ' Arqit Delivers Quantum-Safe Protection Enhanced by Confidential informatique, ' arqit.uk. CrowdStrike un plié la prévention de perte de données en temps réel dans sa plateforme Falcon pour concourir pour les budgets de chiffrement de point final et cloud unifiés. Cloudflare un poussé la cryptographie post-quantique de bout en bout dans l'Accès Réseau Zéro Confiance, donnant aux équipes de sécurité une rampe d'accès à faible friction à la connectivité quantum-safe avant la ratification formelle NIST.

Leaders de l'industrie du chiffrement cloud

IBM Corporation

Broadcom Inc. (Symantec Corporation)

Amazon Web Services

Microsoft Corporation

Google Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : CrowdStrike un ajouté les fonctionnalités Falcon Données Protection pour sécuriser les données à travers les points finaux, cloud, IA générative et applications SaaS.

- Mars 2025 : Cohesity un publié NetBackup 11.0 avec chiffrement quantum-proof et analyse comportementale pour les activités utilisateur à haut risque.

- Mars 2025 : Cloudflare un étendu la cryptographie post-quantique de bout en bout à son service d'Accès Réseau Zéro Confiance, livrant une connectivité quantum-safe immédiate.

- Novembre 2024 : Echoworx un lancé un module complémentaire Google Espace de travail qui intègre nativement le chiffrement d'email pour plus de 6 millions d'utilisateurs professionnels.

Portée du rapport du marché mondial du chiffrement cloud

Le chiffrement cloud est un service offert par les fournisseurs de stockage cloud par lequel les données ou le texte sont transformés en utilisant des algorithmes de chiffrement et placés dans un cloud de stockage. Le chiffrement est utilisé lorsque des données sensibles, telles que les détails de compte ou autres informations, sont stockées sur le stockage cloud en appliquant le chiffrement aux données de sorte que seuls les utilisateurs autorisés puissent accéder aux données. Les données ne peuvent être accédées si les données sont perdues ou volées sans la clé de chiffrement. Les entreprises utilisant de plus en plus le cloud pour stocker des données sensibles peuvent utiliser le chiffrement pour s'assurer que seuls les utilisateurs autorisés y ont accès.

Le marché du chiffrement cloud est segmenté par industrie utilisatrice finale (commerce de détail, gouvernement, énergie et électricité), par modèle de service (infrastructure-en-tant-que-service, plateforme-en-tant-que-service, logiciel-en-tant-que-service), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises), par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, Reste de l'Europe), Asie-Pacifique (Chine, Australie, Singapour, Reste de l'Asie-Pacifique), Amérique latine (Mexique, Brésil, Reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Reste du Moyen-Orient et de l'Afrique)).

Les tailles de marché et prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Logiciel |

| Services |

| Infrastructure-en-tant-que-service (IaaS) |

| Plateforme-en-tant-que-service (PaaS) |

| Logiciel-en-tant-que-service (SaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| BFSI |

| Gouvernement et secteur public |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Énergie et services publics |

| IT et télécommunications |

| Autres (médias, éducation) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | ||

| Services | |||

| Par modèle de service | Infrastructure-en-tant-que-service (IaaS) | ||

| Plateforme-en-tant-que-service (PaaS) | |||

| Logiciel-en-tant-que-service (SaaS) | |||

| Par type de cloud | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par industrie utilisatrice finale | BFSI | ||

| Gouvernement et secteur public | |||

| Commerce de détail et e-commerce | |||

| Santé et sciences de la vie | |||

| Énergie et services publics | |||

| IT et télécommunications | |||

| Autres (médias, éducation) | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le TCAC projeté pour le marché du chiffrement cloud entre 2025 et 2030 ?

Le marché devrait progresser à un TCAC de 24,38 % sur la période 2025-2030.

Quelle catégorie de composant détient actuellement la plus grande part ?

Le logiciel détient 64 % des revenus en raison de son rôle critique dans l'implémentation des politiques de chiffrement au repos et en transit.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide ?

L'adoption cloud rapide des PME, les initiatives d'économie numérique en expansion, et les réglementations émergentes de souveraineté des données alimentent un TCAC de 24 % en Asie-Pacifique.

Comment les organisations se préparent-elles aux menaces quantiques ?

Les entreprises pilotent des suites de cryptographie post-quantique et des plateformes informatiques confidentielles pour sauvegarder les données contre les futurs risques de déchiffrement quantique.

Qu'est-ce qui stimule la croissance aiguë dans le chiffrement cloud hybride ?

Les entreprises équilibrent conformité et scalabilité en gardant les enregistrements sensibles sur site tout en éclatant d'autres charges de travail vers les clouds publics, poussant le chiffrement cloud hybride à un TCAC de 33,20 %.

Quelle industrie montre la croissance la plus rapide dans les dépenses de chiffrement ?

La santé et les sciences de la vie progressent à un TCAC de 28,40 % alors que les dossiers de patients numérisés et les dispositifs médicaux connectés agrandissent la surface de menace.

Dernière mise à jour de la page le: