Taille et part du marché des arômes d'agrumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

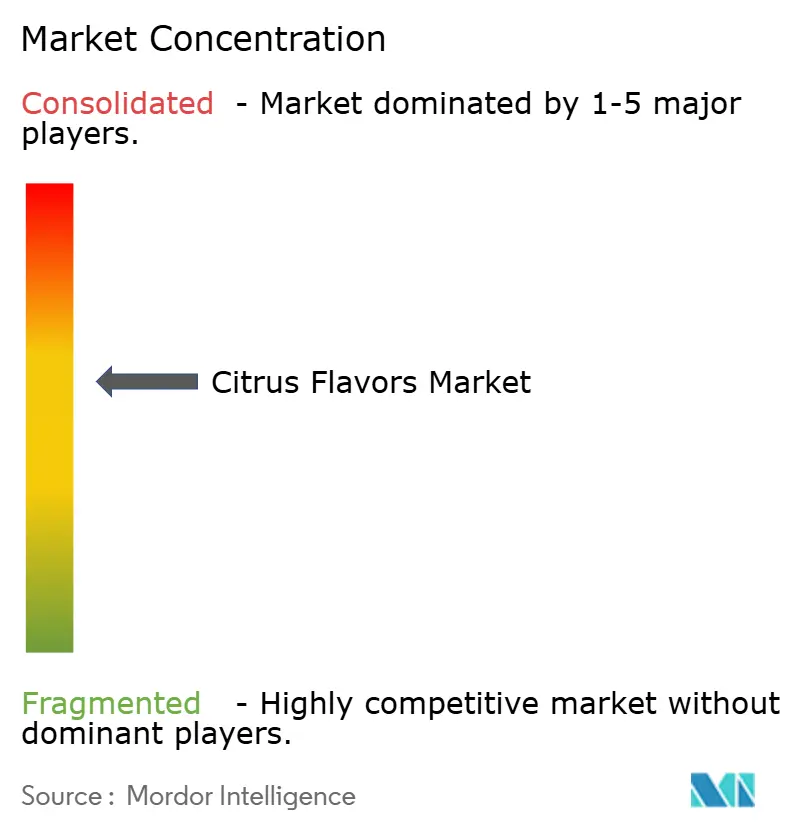

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes d'agrumes par Mordor Intelligence

Le marché des arômes d'agrumes a atteint 5,10 milliards USD en 2025, évalué à 5,39 milliards USD en 2026, et devrait s'étendre à 7,10 milliards USD d'ici 2031, enregistrant un CAGR de 5,67 % de 2026 à 2031. Cette croissance reflète une évolution structurelle vers des formulations naturelles plutôt qu'une simple expansion volumique. Les pressions réglementaires, telles que les obligations d'étiquetage 21 CFR 101.22 de la Food and Drug Administration américaine et le Règlement 2025/1112 de l'Union européenne sur l'authentification des arômes naturels, incitent les fabricants à investir dans des chaînes d'approvisionnement traçables et à étiquetage propre[1]Source : Union européenne, « Règlement (UE) 2025/1112 », eur-lex.europa.eu. Si l'orange conserve son leadership en termes de coût, l'acidité plus prononcée du citron vert s'aligne sur les reformulations de boissons à faible teneur en sucre, ce qui en fait l'arôme à la croissance la plus rapide dans les boissons fonctionnelles et les assaisonnements salés. En Amérique du Nord, la croissance est moins portée par l'échelle démographique que par des chaînes d'approvisionnement verticalement intégrées reliant les producteurs de Floride et de Californie aux maisons d'arômes via des plateformes d'extraction à froid. Pendant ce temps, la région Asie-Pacifique devrait connaître la croissance la plus rapide, DSM-Firmenich et Givaudan établissant de nouvelles usines en Inde et en Indonésie, réduisant ainsi les délais de mise sur le marché pour les lancements de produits à base de yuzu et de calamansi.

Principaux enseignements du rapport

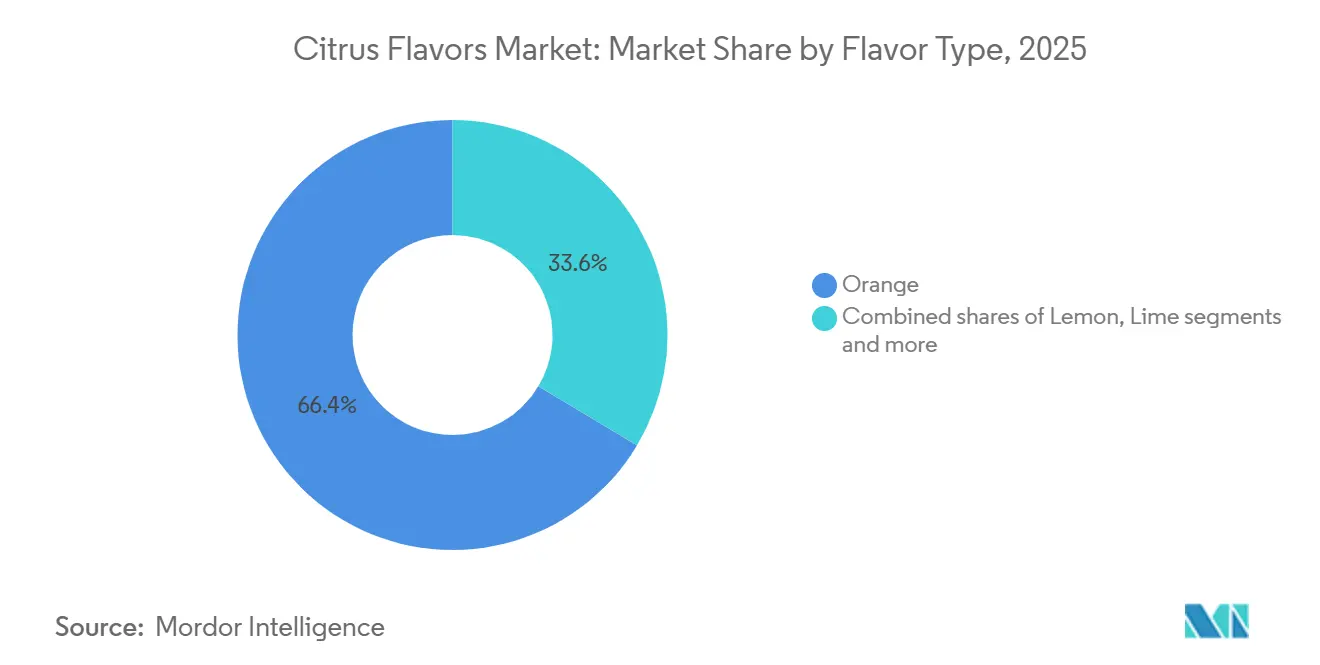

- Par type d'arôme, l'orange a dominé avec 66,43 % de la part du marché des arômes d'agrumes en 2025, tandis que le citron vert devrait progresser à un CAGR de 5,58 % jusqu'en 2031.

- Par nature, les arômes naturels représentaient 70,05 % du marché des arômes d'agrumes en 2025 et devraient progresser à un CAGR de 5,17 % jusqu'en 2031.

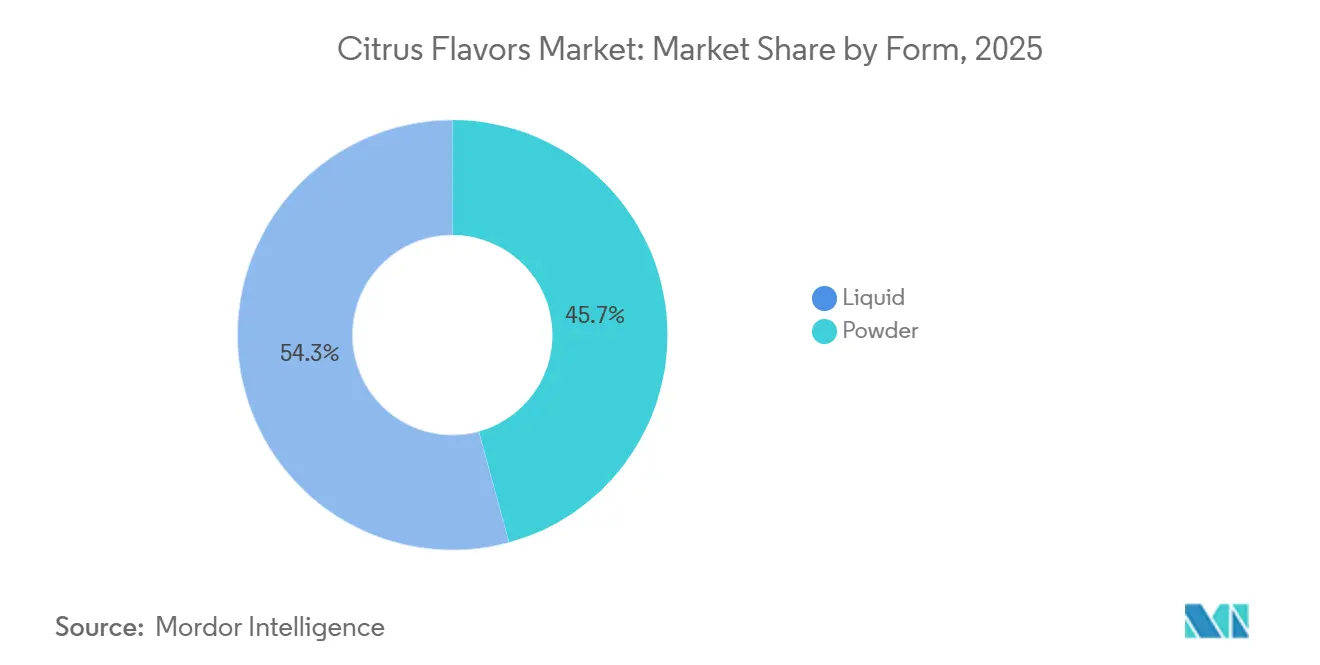

- Par forme, les liquides détenaient 54,26 % en 2025, tandis que les poudres devraient enregistrer le CAGR le plus élevé de 5,06 % jusqu'en 2031.

- Par application, les boissons représentaient 56,08 % en 2025, mais les produits salés et les snacks progresseront à un CAGR de 5,29 % durant 2026-2031.

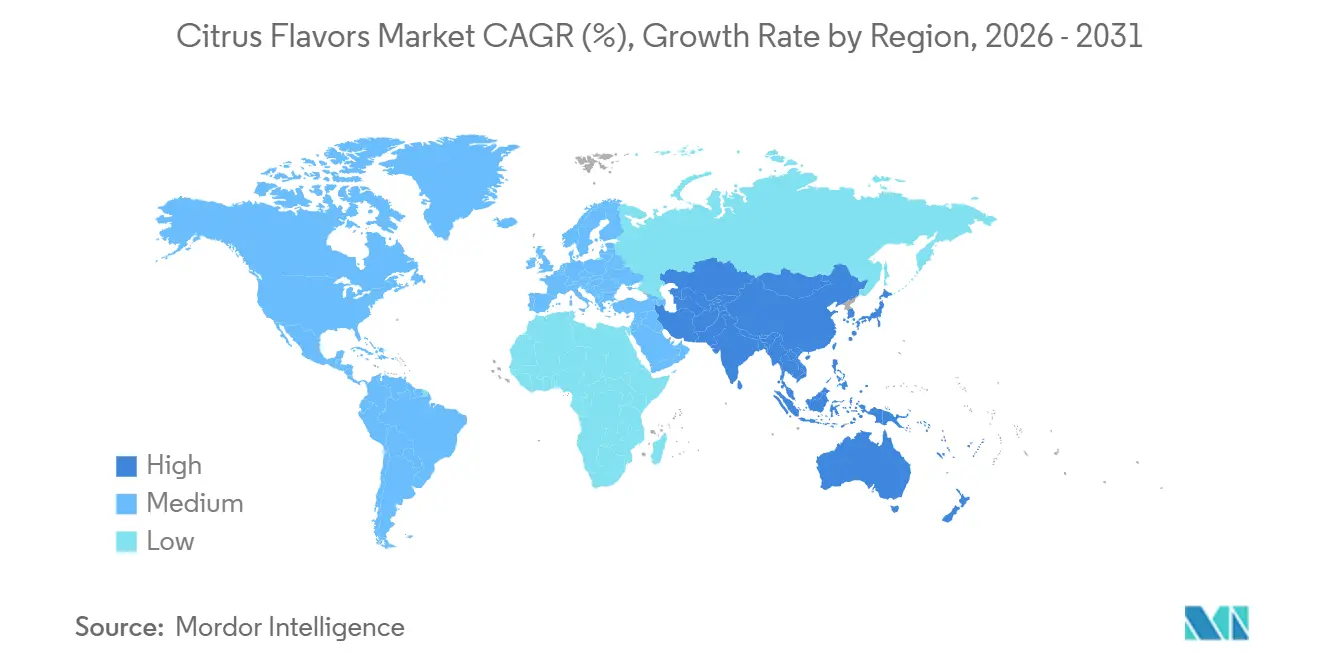

- Par géographie, l'Amérique du Nord représentait 38,41 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des arômes d'agrumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquetage propre dans l'alimentation et les boissons | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'application réglementaire | Moyen terme (2-4 ans) |

| Demande de profils d'arômes frais, acidulés et rafraîchissants | +0.9% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des boissons fonctionnelles et enrichies | +1.1% | Marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Popularité croissante des variétés d'agrumes exotiques | +0.7% | Origine Asie-Pacifique, expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Utilisation croissante des arômes d'agrumes dans les soins personnels et les produits pharmaceutiques | +0.6% | Europe et Amérique du Nord, avec des répercussions réglementaires vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'extraction et de formulation des arômes | +0.8% | Mondial, avec la R&D concentrée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et à étiquetage propre dans l'alimentation et les boissons

La méfiance des consommateurs envers les additifs synthétiques a élevé les arômes d'agrumes naturels d'une option premium à une attente de base, notamment en Amérique du Nord et en Europe. Les consommateurs vérifient de plus en plus les listes d'ingrédients et préfèrent les produits qui semblent simples, familiers et moins transformés. Cela a rendu les arômes d'agrumes naturels plus attrayants car ils peuvent offrir un profil fruité reconnaissable tout en s'inscrivant dans un positionnement à étiquetage propre. Les fabricants de produits alimentaires et de boissons réagissent en reformulant leurs produits avec des solutions d'arômes naturels et en réduisant leur dépendance aux additifs artificiels. Les arômes d'agrumes bénéficient de ce changement car ils soutiennent à la fois le goût et les arguments marketing autour de la fraîcheur, de l'authenticité et des produits meilleurs pour la santé. Les marques réagissent en raccourcissant les listes d'ingrédients : les variantes reformulées de Sprite de Coca-Cola sur les marchés ASEAN en 2025 ont remplacé l'arôme artificiel citron-citron vert par des extraits d'agrumes naturels, un changement qui a nécessité des partenariats avec des fournisseurs régionaux pour obtenir la certification sans OGM. De plus, la demande croissante d'ingrédients biologiques et d'approvisionnement durable a encore stimulé l'adoption des arômes d'agrumes naturels.

Demande de profils d'arômes frais, acidulés et rafraîchissants

Les arômes d'agrumes sont largement associés à la vivacité, à la fraîcheur et à une expérience gustative vive, ce qui les rend très recherchés dans les boissons, la confiserie, les produits laitiers et les snacks. Les marques cherchent de plus en plus à créer un attrait sensoriel revigorant et rafraîchissant, en phase avec l'évolution des modes de vie des consommateurs qui privilégient des arômes plus légers et plus stimulants. Les notes d'agrumes telles que le citron, le citron vert, l'orange et le pamplemousse sont particulièrement polyvalentes, apportant une touche vibrante et moderne à une large gamme de produits. L'évolution vers des profils acidulés et à faible teneur en sucre remodèle le paysage des arômes d'agrumes, le citron vert et le pamplemousse gagnant en importance par rapport aux variantes d'orange plus sucrées dans les applications de boissons. Par exemple, Siggi's a lancé un skyr aromatisé au yuzu en mars 2025, exploitant le profil acidulé de l'agrume japonais pour se démarquer dans le segment concurrentiel des produits laitiers riches en protéines et séduire les boulangers amateurs en quête d'acidité de qualité boulangerie. La popularité croissante des hard seltzers à base d'agrumes souligne encore cette tendance, des marques comme White Claw et Truly élargissant leurs références de citron vert et de pamplemousse, qui surpassent les offres traditionnelles à l'orange.

Croissance des boissons fonctionnelles et enrichies

La catégorie des boissons fonctionnelles est en pleine croissance, les consommateurs recherchant de plus en plus des boissons offrant hydratation, soutien immunitaire, énergie et bienfaits généraux pour la santé. Les arômes d'agrumes s'alignent naturellement sur cette tendance en raison de leur forte association avec la santé, la vitalité et la vitamine C. Ces arômes sont fréquemment utilisés pour masquer l'amertume des ingrédients actifs dans les boissons fonctionnelles tout en améliorant le profil gustatif global. En conséquence, les arômes d'agrumes sont devenus un choix privilégié pour les boissons sportives, les boissons stimulant l'immunité, les produits électrolytiques et les shots nutritionnels. De plus, la fortification en vitamine C représente une opportunité synergique, les extraits d'orange et de cerise acérola contribuant à la fois à l'acide ascorbique et à des notes d'agrumes authentiques. Cela permet aux marques de simplifier les étiquettes d'ingrédients en éliminant les additifs vitaminiques autonomes. Les avancées en technologie d'encapsulation ont encore soutenu cette tendance. Par exemple, les poudres d'agrumes séchées par atomisation avec des supports de maltodextrine permettent une libération progressive des arômes pendant la consommation, prolongeant l'impact sensoriel et justifiant une tarification premium sur le marché de la nutrition sportive.

Popularité croissante des variétés d'agrumes exotiques

Le yuzu, le finger lime, le calamansi et l'orange sanguine ont évolué de curiosités réservées aux chefs à des ingrédients grand public, une évolution alimentée par la promotion sur les réseaux sociaux de produits visuellement distinctifs et par la volonté des consommateurs de payer des primes de 20 à 30 % pour une authenticité perçue. Les exportations australiennes de finger lime vers l'Amérique du Nord ont augmenté de 140 % entre 2023 et 2025, portées par la demande des bars à cocktails artisanaux et des marques de crème glacée premium qui utilisent les vésicules semblables au caviar du fruit pour la saveur et la texture[2]Source : Bureau australien des statistiques, Statistiques de production agricole,

abs.gov.au. Le calamansi, originaire des Philippines, a gagné en popularité sur les marchés de boissons d'Asie du Sud-Est, où son profil hybride citron vert-mandarine s'aligne sur les préférences gustatives locales. Cependant, des défis persistent du côté de l'offre : la culture du yuzu en dehors du Japon reste limitée en raison de la lente maturation des arbres (5 à 7 ans avant la première récolte) et de la vulnérabilité au verdissement des agrumes, limitant la production mondiale annuelle à environ 25 000 tonnes métriques et maintenant les prix de gros à trois fois ceux des citrons conventionnels. Les maisons d'arômes relèvent ces défis grâce aux avancées en biotechnologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques croissants d'adultération et d'authenticité | -0.4% | Mondial, avec des lacunes d'application en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.3% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fluctuations saisonnières de l'offre et volatilité des prix des cultures d'agrumes | -0.5% | Mondial, aigu en Floride, en Espagne et au Brésil | Court terme (≤ 2 ans) |

| Défis d'oxydation et de stabilité dans les matrices à haute acidité | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les réglementations de la FDA et de l'UE imposent des contraintes analytiques qui affectent de manière disproportionnée les fournisseurs de niveau intermédiaire dépourvus de capacités internes de spectrométrie de masse et d'analyse du rapport isotopique, élevant effectivement les barrières à l'entrée et consolidant les parts de marché parmi les grands acteurs verticalement intégrés. Les orientations 2025 de l'Autorité européenne de sécurité des aliments exigent la documentation de chaque étape de traitement, de la récolte à la distillation, pour étayer les allégations « naturelles », une norme qui a contraint les petites maisons d'arômes européennes à investir dans des mises à niveau de laboratoire ou à quitter entièrement le segment naturel. L'étiquetage des allergènes pour le citral (au-dessus de 0,001 % dans les cosmétiques sans rinçage selon le Règlement UE 1223/2009) et le limonène (au-dessus de 0,01 % dans les produits à rincer) a fragmenté les portefeuilles de produits, les marques reformulant ou abandonnant des références plutôt que de naviguer dans des exigences de divulgation complexes. Paradoxalement, des règles strictes pourraient bénéficier au secteur à long terme en éliminant les concurrents de faible qualité et en restaurant la confiance des consommateurs, mais l'effet à court terme est une compression des marges et des retards dans les lancements de produits, les formulations subissant des tests itératifs pour répondre à des normes en constante évolution.

Fluctuations saisonnières de l'offre et volatilité des prix des cultures d'agrumes

La production d'agrumes est confrontée à des défis importants dus aux ouragans, au gel et aux maladies, entraînant une volatilité des prix qui perturbe les contrats d'approvisionnement à long terme. Cela oblige les maisons d'arômes à maintenir 6 à 9 mois de stocks, augmentant les besoins en fonds de roulement et les risques de détérioration. Durant la saison 2024-25, la récolte d'agrumes de Floride a chuté à 15,85 millions de caisses, une baisse de 29 % par rapport à l'année précédente et le niveau le plus bas depuis 1936, poussant les contrats à terme sur le jus d'orange américain à 4,12 USD par livre en décembre 2024[3]Source : Département de l'agriculture des États-Unis, AGRUMES - USDA NASS,

nass.usda.gov. De même, la production d'agrumes espagnole en 2024 a chuté de 10,7 % à 5,6 millions de tonnes métriques, un niveau bas sur 16 ans, en raison de la sécheresse et du stress thermique, resserrant l'approvisionnement européen et faisant monter les prix au comptant de l'huile de citron. De plus, la maladie du verdissement des agrumes (Huanglongbing) a infecté 90 % des arbres de Floride, sans remède commercial disponible. Cela a provoqué un changement structurel vers l'approvisionnement au Brésil et en Afrique du Sud, où la pression des maladies est comparativement plus faible. Bien que les contrats à terme et la couverture par des contrats à terme aident à atténuer une partie de la volatilité, les petites maisons d'arômes manquent souvent des outils financiers nécessaires pour gérer efficacement ces risques, les laissant vulnérables aux pics de prix sur le marché au comptant qui peuvent avoir un impact significatif sur les marges trimestrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'arôme : la domination de l'orange masque la vélocité du citron vert

Les arômes d'orange dominent le marché avec une part substantielle de 66,43 % en 2025, reflétant des décennies d'optimisation de la chaîne d'approvisionnement autour de la Floride, du Brésil et de l'Espagne, où les infrastructures d'extraction à froid et les économies de co-produits (jus, huile, écorce) créent des avantages de coût que les nouvelles variétés ne peuvent pas égaler. La polyvalence de l'arôme d'orange dans de multiples applications, notamment les boissons, la confiserie, la boulangerie et les produits laitiers, renforce encore sa position sur le marché. Sa douceur naturelle et son acceptation généralisée par les consommateurs en font un choix privilégié pour les fabricants souhaitant répondre à la fois aux segments soucieux de leur santé et aux segments indulgents.

Les arômes de citron vert progressent à un CAGR de 5,58 % jusqu'en 2031, les fabricants incorporant ces arômes dans des formulations de produits premium pour répondre à l'évolution des préférences des consommateurs. Les marques reformulent les limonades et les seltzers pour réduire la teneur en sucre, s'appuyant sur l'acidité plus prononcée du citron vert pour maintenir l'intensité des arômes sans sucrosité. L'approvisionnement en citron vert est plus géographiquement dispersé au Mexique, en Inde et en Égypte, produisant collectivement 8 millions de tonnes métriques par an, réduisant le risque d'origine unique et stabilisant les prix, un avantage structurel qui soutient sa trajectoire de croissance plus rapide. La résurgence du pamplemousse dans les cocktails artisanaux et les eaux fonctionnelles, portée par sa teneur en naringine, qui module les enzymes du cytochrome P450 et améliore la biodisponibilité des médicaments, a incité les maisons d'arômes à investir dans des technologies de désamérisation. Le citron reste le cheval de bataille dans la boulangerie et les produits laitiers.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par nature : la prime du naturel se réduit à mesure que les synthétiques s'améliorent

Les arômes d'agrumes naturels représentaient une part de 70,05 % en 2025, progressant à un CAGR de 5,17 %. La croissance du segment naturel est portée par la demande croissante des consommateurs pour des produits à étiquetage propre et des cadres réglementaires stricts. Les organismes de réglementation, tels que le CFR 101.22 de la FDA américaine et le Règlement 2025/1112 de l'Union européenne, ont souligné l'importance de l'authentification des arômes naturels, contraignant les fabricants à investir dans des technologies d'extraction avancées et des chaînes d'approvisionnement traçables. De plus, la sensibilisation croissante aux bienfaits pour la santé des arômes d'agrumes naturels, tels que leurs propriétés antioxydantes et leur teneur en vitamine C, a encore stimulé leur adoption dans les boissons, la confiserie et les applications alimentaires fonctionnelles.

Les arômes artificiels, autrefois stigmatisés, regagnent du terrain dans les applications sensibles aux coûts où la parité sensorielle avec les équivalents naturels s'est considérablement améliorée. Les avancées en biotechnologie jouent un rôle central dans le comblement du fossé entre les arômes naturels et artificiels, permettant la production d'arômes d'agrumes artificiels rentables et de haute qualité. Ces arômes sont de plus en plus utilisés dans les aliments transformés, les boissons gazeuses et les snacks, où l'efficacité des coûts et des profils d'arômes cohérents sont essentiels. Le segment artificiel bénéficie également de sa capacité à offrir des combinaisons d'arômes uniques et personnalisables, répondant à l'évolution des préférences des consommateurs dans les marchés de niche.

Par forme : l'avantage de stabilité des poudres stimule une croissance de rattrapage

Les arômes d'agrumes liquides détenaient une part de 54,26 % en 2025, reflétant leur facilité d'intégration dans les formulations de boissons et de produits laitiers où une dispersion homogène est essentielle. Les formes liquides conservent leur dominance dans les boissons où la solubilité immédiate et la clarté sont non négociables. Les avancées en technologie de nanoémulsion, permises par l'homogénéisation à haute pression, ont permis aux huiles d'agrumes de se disperser de manière transparente dans les eaux claires, les boissons sportives et les boissons fonctionnelles sans trouble, répondant à un défi de formulation de longue date. De plus, les arômes d'agrumes liquides sont de plus en plus utilisés dans les cocktails prêts à boire et les boissons axées sur la santé, portés par la demande des consommateurs pour des profils d'arômes naturels et rafraîchissants.

Les formats en poudre devraient croître à un CAGR de 5,06 %, signalant un changement structurel vers des formats qui privilégient la durée de conservation, l'efficacité des coûts et la logistique par rapport à l'immédiateté sensorielle. Les techniques de séchage par atomisation, employant des supports tels que la maltodextrine, la gomme arabique ou les amidons modifiés, encapsulent les terpènes volatils dans une matrice protectrice. Ce processus prolonge la durée de conservation à température ambiante et réduit la dépendance à la chaîne du froid, rendant les formats en poudre idéaux pour les régions disposant d'une infrastructure de transport réfrigéré limitée, comme l'Afrique subsaharienne et l'Asie du Sud-Est. De plus, les arômes d'agrumes en poudre gagnent du terrain dans la boulangerie, la confiserie et les mélanges de boissons instantanées en raison de leur facilité de stockage, de leur dosage précis et de leur compatibilité avec les formulations sèches.

Par application : les snacks salés émergent comme un outsider

Les applications de boissons représentaient 56,08 % du marché en 2025, portées par la demande croissante de thés prêts à boire, de limonades et d'eaux fonctionnelles. Ces produits exploitent les acides d'agrumes pour améliorer l'absorption des électrolytes et masquer l'amertume de la caféine ou des protéines d'origine végétale, répondant aux consommateurs soucieux de leur santé. L'essor des boissons à faible teneur en sucre et à étiquetage propre a encore stimulé l'adoption des arômes d'agrumes, car ils apportent une douceur et une acidité naturelles sans sucres ajoutés ni ingrédients artificiels. Les arômes d'agrumes sont de plus en plus utilisés dans les eaux pétillantes et les boissons énergisantes, où leurs profils rafraîchissants et revigorants séduisent les jeunes consommateurs. La tendance croissante des boissons sans alcool, telles que les mocktails et les seltzers aromatisés, a également stimulé la demande d'arômes d'agrumes, car ils offrent une base polyvalente pour créer des profils gustatifs complexes et attrayants.

Le segment des produits salés et des snacks devrait enregistrer la croissance la plus rapide, avec un CAGR de 5,29 % durant la période de prévision. Les poudres d'agrumes dans les assaisonnements de chips offrent une solution aux défis d'oxydation associés aux extraits liquides tout en offrant des profils authentiques de citron vert-piment ou de citron-poivre. Ces arômes résonnent fortement avec la préférence de la génération Z pour des goûts audacieux et d'inspiration mondiale. De plus, l'utilisation d'acides d'agrumes, tels que les acides citrique et malique, apporte de l'acidité sans la teneur élevée en sodium des profils traditionnels sel-vinaigre, s'alignant sur les directives de la FDA pour réduire l'apport en sodium en dessous de 2 300 mg par jour. Dans le segment de la boulangerie et de la confiserie, si la croissance reste stable, l'innovation se poursuit avec l'incorporation d'arômes d'agrumes dans des offres premium telles que les chocolats artisanaux, les pâtisseries fourrées aux fruits et les glaçages acidulés, séduisant les consommateurs en quête d'expériences uniques et indulgentes.

Analyse géographique

L'Amérique du Nord a dominé le marché avec une part de 38,41 % en 2025, portée par des chaînes d'approvisionnement verticalement intégrées et robustes reliant les producteurs d'agrumes de Floride et de Californie aux maisons d'arômes via des plateformes avancées d'extraction à froid. La demande croissante de la région pour des produits à étiquetage propre continue de stimuler l'innovation dans les arômes à base d'agrumes. Les États-Unis restent le principal contributeur, les arômes d'agrumes étant largement utilisés dans les boissons telles que les eaux pétillantes, les boissons énergisantes et les boissons fonctionnelles, répondant à la base croissante de consommateurs soucieux de leur santé. Si le Canada et le Mexique contribuent modestement, la production annuelle de citron vert du Mexique de 2,5 millions de tonnes métriques le positionne comme un fournisseur clé, notamment alors que la Floride est aux prises avec la crise persistante du verdissement des agrumes.

La région Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 5,38 %, alimenté par l'urbanisation, la hausse des revenus disponibles et la commercialisation des variétés d'agrumes locales telles que le yuzu, le calamansi et le finger lime. La Chine et l'Inde, les plus grands marchés de la région, présentent des tendances distinctes. En Chine, la premiumisation des produits a stimulé la demande de variétés d'agrumes importées comme le yuzu et l'orange sanguine, notamment dans les cocktails artisanaux et les desserts artisanaux. Pendant ce temps, le marché indien, sensible aux prix, se concentre sur le citron et le citron vert pour les boissons traditionnelles comme le nimbu pani et le masala soda. De plus, les exportations croissantes de finger lime australien vers l'Amérique du Nord soulignent la demande mondiale croissante pour des arômes d'agrumes uniques.

L'environnement réglementaire strict de l'Europe a reconfiguré le marché, consolidant les parts parmi les acteurs verticalement intégrés tout en créant des barrières pour les petits fournisseurs dépourvus de capacités analytiques avancées. Cette dynamique a renforcé la confiance des consommateurs dans les maisons d'arômes de la région. L'Allemagne, le Royaume-Uni et la France sont en tête de l'innovation dans les boissons fonctionnelles, exploitant les acides d'agrumes pour masquer l'amertume dans les protéines d'origine végétale et les eaux enrichies. Pendant ce temps, l'Italie et l'Espagne se concentrent sur les applications traditionnelles telles que le limoncello et les huiles d'olive infusées à l'orange, qui commandent des prix premium sur les marchés d'exportation. L'accent mis par la région sur la durabilité et la traçabilité renforce encore son avantage concurrentiel sur le marché mondial.

Paysage concurrentiel

Le marché des arômes d'agrumes présente une structure modérément concentrée, avec des acteurs majeurs tels que Givaudan, IFF et Symrise dominant les capacités d'extraction à froid et au CO₂ supercritique en amont. Pendant ce temps, des spécialistes régionaux tels que Florida Food Products, Citromax et Treatt maintiennent un avantage concurrentiel grâce à leur proximité avec les régions productrices d'agrumes et à leurs procédés propriétaires de désamérisation des huiles d'écorce de pamplemousse et de citron vert. Cette structure de marché fragmentée crée des opportunités de manœuvres stratégiques. Par exemple, l'acquisition par MCI Miritz en mars 2025 de Florida Worldwide Citrus, pour un montant non divulgué, a permis au conglomérat sud-coréen de sécuriser un approvisionnement à long terme pour ses clients asiatiques dans le secteur des boissons, contournant les marchés au comptant volatils. Cette stratégie d'intégration verticale met en évidence un avantage concurrentiel que les petits acteurs ne peuvent souvent pas reproduire en raison de contraintes de capital.

Les initiatives stratégiques sur le marché se concentrent dans trois domaines clés : l'expansion des capacités dans les régions à forte croissance, les fusions et acquisitions pour sécuriser l'accès aux matières premières, et les partenariats technologiques pour améliorer la stabilité des produits et réduire les coûts. Parmi les exemples, on peut citer l'expansion des installations de Givaudan en Indonésie, les investissements de DSM-Firmenich en Inde et la collaboration de Symrise avec GEA sur des systèmes avancés de séchage par atomisation. De plus, les opportunités émergentes dans les arômes dérivés de la biotechnologie gagnent du terrain. Le dépôt de brevet de Givaudan en 2025 pour le yuzu dérivé par fermentation utilisant des souches de levures modifiées illustre les efforts pour surmonter les goulots d'étranglement agricoles tout en maintenant le statut « naturel » selon les définitions de la FDA. Si l'acceptation réglementaire se consolide, de telles innovations pourraient perturber les chaînes d'approvisionnement traditionnelles.

Les avancées technologiques restent un facteur de différenciation concurrentielle essentiel. L'extraction au CO₂ supercritique, par exemple, atteint une pureté en limonène supérieure à 95 % tout en éliminant les résidus de solvants, ce qui la rend très désirable pour les applications pharmaceutiques et de soins personnels soumises à un examen réglementaire strict. Cependant, seul un nombre limité d'installations mondiales possède cette capacité, créant un avantage structurel pour les acteurs établis. De plus, les solutions de traçabilité basées sur la blockchain, telles que la collaboration de Givaudan en 2025 avec IBM Food Trust pour suivre l'huile d'orange brésilienne du verger à la formulation, visent à lutter contre l'adultération et à améliorer la transparence. À mesure que les coûts de conformité réglementaire continuent d'augmenter, le paysage concurrentiel devrait se consolider davantage, favorisant les acteurs plus grands et bien capitalisés.

Leaders du secteur des arômes d'agrumes

Givaudan SA

DSM-Firmenich

International Flavors & Fragrances (IFF)

Kerry Group plc

Symrise AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Unifrutti a acquis une ferme de 400 hectares en Sicile, en Italie, spécialisée dans la culture de l'orange sanguine et de la mandarine, investissant environ 25 millions EUR (27 millions USD) pour sécuriser un approvisionnement direct pour les segments premium européens et contourner les canaux de matières premières traditionnels, réduisant ainsi les coûts d'approvisionnement.

- Octobre 2025 : DSM-Firmenich a achevé l'expansion de son installation de Thuravoor, en Inde, ajoutant 15 000 mètres carrés d'espace de production et augmentant la capacité en arômes d'agrumes de 30 %, ciblant les segments des boissons fonctionnelles et des produits laitiers du sous-continent avec un investissement estimé à 40 millions USD.

- Août 2025 : DSM-Firmenich a posé la première pierre d'une nouvelle installation à Vadodara, en Inde, avec un investissement estimé à 60 millions USD ; l'usine, opérationnelle au quatrième trimestre 2027, abritera des lignes d'extraction au CO₂ supercritique et répondra à la demande croissante de l'Asie-Pacifique pour les arômes d'agrumes naturels.

- Mars 2025 : MCI Miritz a finalisé l'acquisition de Florida Worldwide Citrus pour un montant non divulgué, positionnant le conglomérat sud-coréen pour contourner les marchés au comptant volatils et sécuriser un approvisionnement à long terme en huile d'agrumes pour ses clients asiatiques dans le secteur des boissons, avec des volumes d'approvisionnement annuels estimés à 500-600 tonnes métriques

Portée du rapport mondial sur le marché des arômes d'agrumes

Les arômes d'agrumes sont des profils gustatifs vifs, acidulés et aromatiques dérivés principalement de l'écorce (zeste) et du jus de fruits de la famille des Rutacées, notamment les citrons, les citrons verts, les oranges, les pamplemousses et les mandarines. Ils se caractérisent par une combinaison d'une acidité élevée (acide citrique), d'une douceur subtile et d'une teneur en huile aromatique et zestée.

Le marché des arômes d'agrumes est segmenté par type d'arôme, nature, forme, application et géographie. Sur la base du type d'arôme, le marché est segmenté en orange, citron, citron vert, pamplemousse et autres. Par nature, le marché est segmenté en naturel et artificiel. Par forme, le marché a été segmenté en liquide et poudre. Par application, le marché est segmenté en alimentation et boissons, soins personnels et cosmétiques, pharmaceutique et nutraceutique. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Orange |

| Citron |

| Citron vert |

| Pamplemousse |

| Autres |

| Naturel |

| Artificiel |

| Liquide |

| Poudre |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts glacés | |

| Boissons | |

| Produits salés et snacks | |

| Autres | |

| Soins personnels et cosmétiques | |

| Pharmaceutique et nutraceutique | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'arôme | Orange | |

| Citron | ||

| Citron vert | ||

| Pamplemousse | ||

| Autres | ||

| Par nature | Naturel | |

| Artificiel | ||

| Par forme | Liquide | |

| Poudre | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts glacés | ||

| Boissons | ||

| Produits salés et snacks | ||

| Autres | ||

| Soins personnels et cosmétiques | ||

| Pharmaceutique et nutraceutique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des arômes d'agrumes ?

La taille du marché des arômes d'agrumes s'élève à 5,39 milliards USD en 2026 et devrait atteindre 7,10 milliards USD d'ici 2031 selon Mordor Intelligence.

Quel type d'arôme détient la plus grande part ?

L'orange représentait 66,43 % de la part du marché des arômes d'agrumes en 2025, portée par les économies bien établies de co-produits jus-huile.

Quelle région connaîtra la croissance la plus rapide entre 2026 et 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 5,38 % grâce aux nouvelles capacités en Inde et en Indonésie.

Pourquoi les arômes d'agrumes en poudre gagnent-ils en popularité ?

Les poudres séchées par atomisation offrent une durée de conservation de 18 à 24 mois, permettant la distribution dans les climats chauds et stimulant un CAGR de 5,06 % pour ce format.

Quelles avancées technologiques façonnent le marché ?

L'extraction au CO₂ supercritique et le séchage par atomisation avancé permettent une meilleure rétention des arômes et des étiquettes plus propres, soutenant la croissance rapide des formats en poudre.

Dernière mise à jour de la page le: