Taille et part du marché de la pulpe d'agrumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

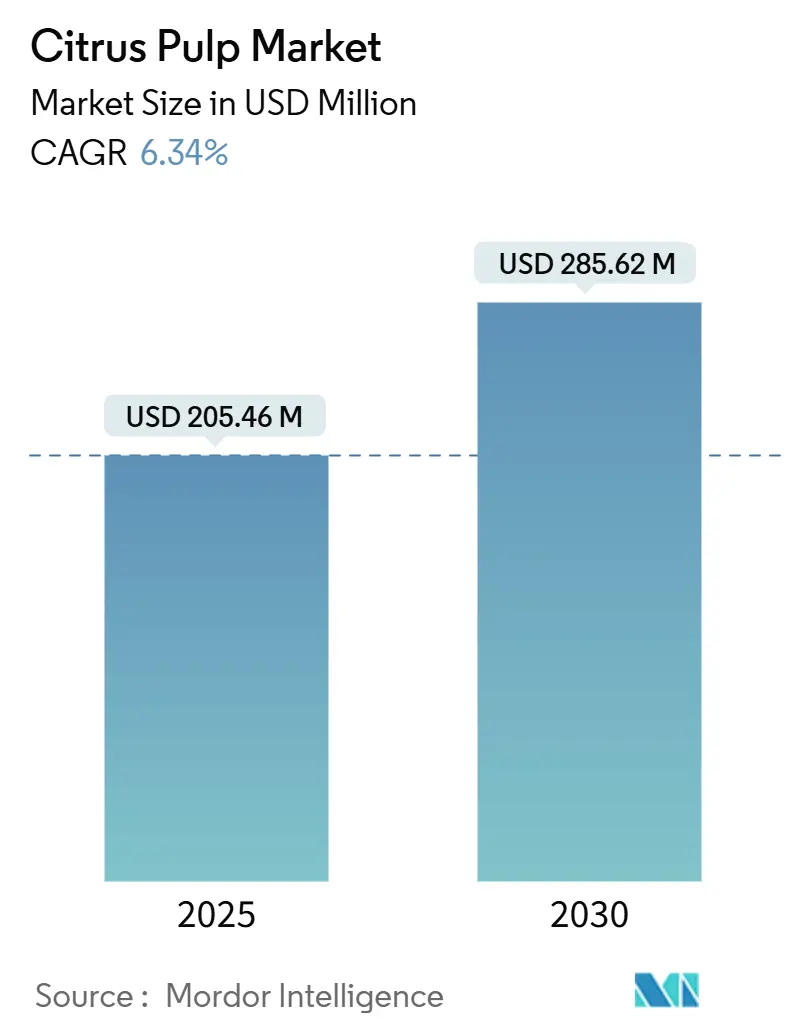

| Taille du Marché (2025) | 205.46 Millions de dollars américains |

| Taille du Marché (2030) | 285.62 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pulpe d'agrumes par Mordor Intelligence

La taille du marché de la pulpe d'agrumes s'élevait à 205,46 milliards USD en 2025 et devrait atteindre 285,62 milliards USD d'ici 2030, progressant à un TCAC de 6,34 %. La croissance découle de l'économie de valorisation des déchets, de la demande croissante de fibres naturelles et du développement des applications dans les aliments fonctionnels. L'Amérique du Sud reste la principale base de production, mais les fluctuations d'approvisionnement liées aux conditions météorologiques et la maladie du verdissement des agrumes contraignent les transformateurs à diversifier leurs sources d'approvisionnement. L'Asie-Pacifique stimule la demande incrémentale à mesure que les transformateurs chinois augmentent leurs capacités et que les régimes alimentaires régionaux s'orientent vers des produits à étiquette propre. La consolidation parmi les entreprises agroalimentaires à intégration verticale renforce le pouvoir de négociation vis-à-vis des utilisateurs en aval, tandis que les améliorations technologiques augmentent les rendements d'extraction et élargissent les opportunités d'ingrédients premium.

Principaux enseignements du rapport

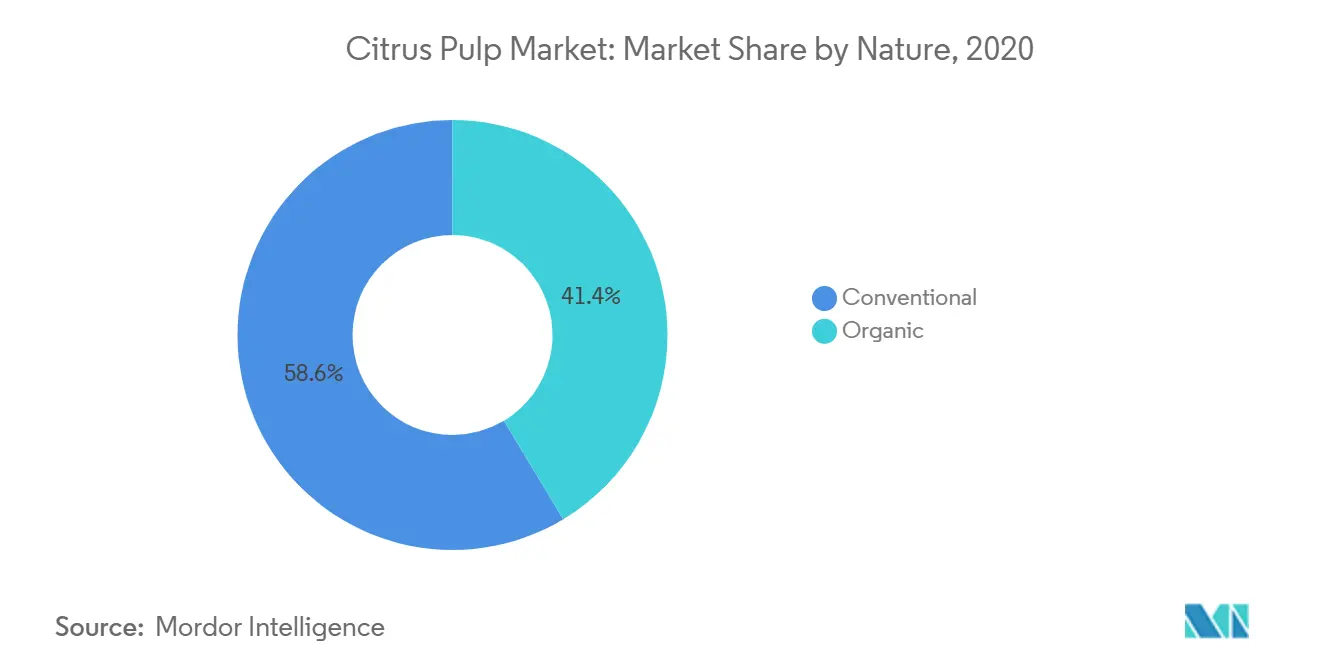

- Par nature, la pulpe conventionnelle représentait 58,62 % de la part du marché de la pulpe d'agrumes en 2024 ; le segment biologique devrait croître à un TCAC de 7,12 % jusqu'en 2030.

- Par source, la pulpe dérivée de l'orange captait 52,30 % de la part du marché de la pulpe d'agrumes en 2024 ; la pulpe de citron et de citron vert devrait se développer à un TCAC de 7,45 % jusqu'en 2030.

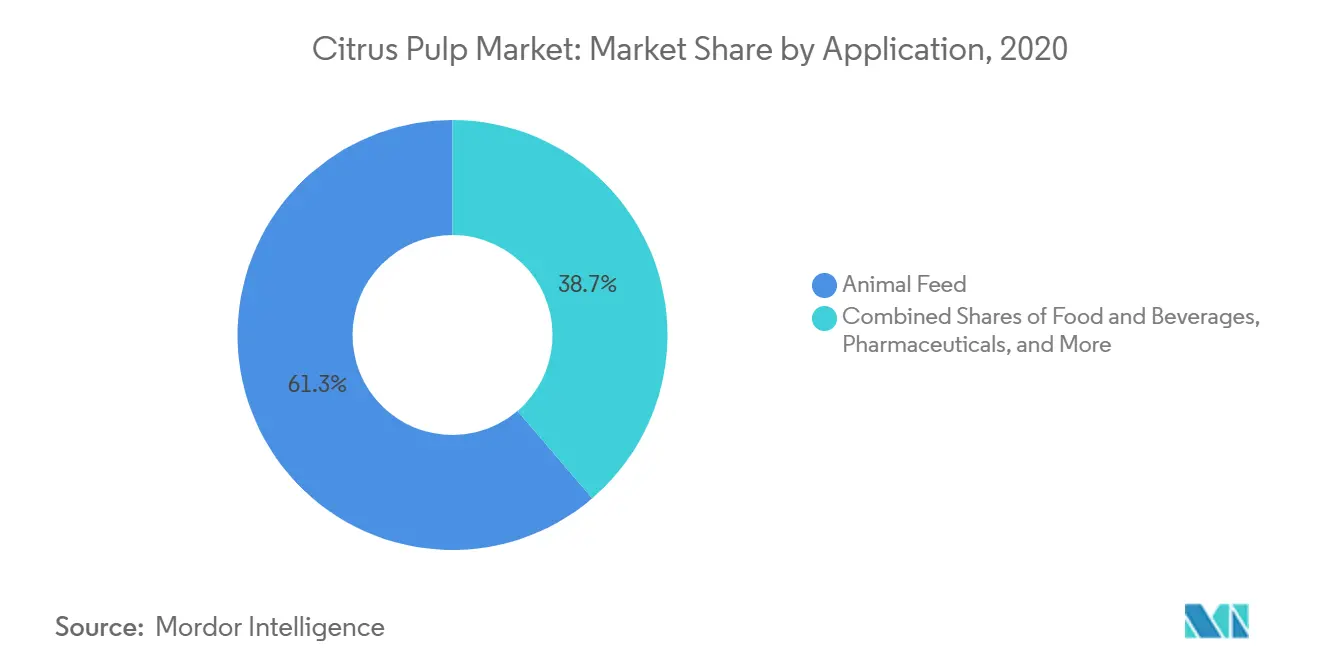

- Par application, l'alimentation animale représentait 61,27 % de la part du marché de la pulpe d'agrumes en 2024 ; les usages dans l'alimentation et les boissons progressent à un TCAC de 8,02 % jusqu'en 2030.

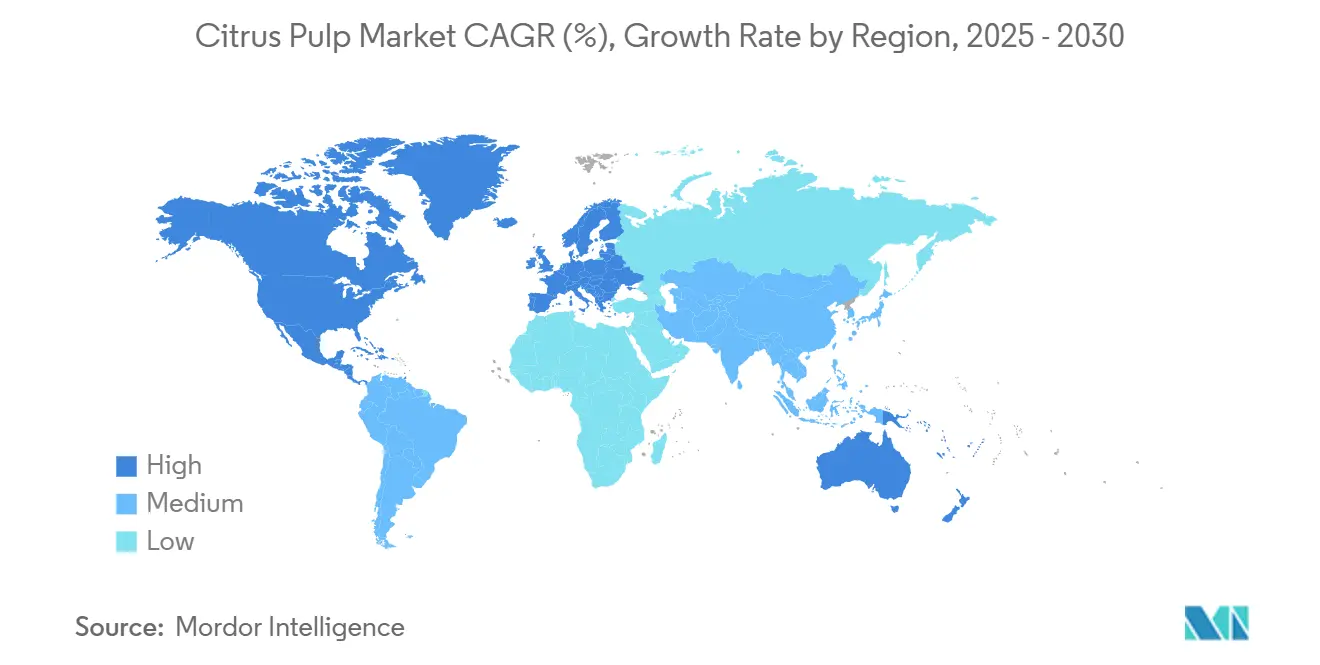

- Par géographie, l'Amérique du Sud détenait 38,52 % de la part du marché de la pulpe d'agrumes en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 8,52 %, jusqu'en 2030.

Tendances et perspectives mondiales du marché de la pulpe d'agrumes

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration croissante de la pulpe d'agrumes dans les aliments fonctionnels | +1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Essor des lancements de produits à étiquette propre et à base de plantes | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'alimentation animale durable et respectueuse de l'environnement | +0.8% | Mondial, plus forte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées dans l'extraction et le traitement de la pulpe d'agrumes | +0.7% | Mondial, concentré dans les principaux pôles de transformation | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les fibres alimentaires, les antioxydants et les compléments prébiotiques | +1.1% | Mondial, marchés premium dans les économies développées | Moyen terme (2 à 4 ans) |

| Développement des applications dans les biocarburants et l'énergie verte utilisant la pulpe d'agrumes | +0.6% | Brésil, UE, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante de la pulpe d'agrumes dans les aliments fonctionnels

Le secteur des aliments fonctionnels reconnaît de plus en plus la pulpe d'agrumes comme un ingrédient multifonctionnel apportant des fibres, des antioxydants et des propriétés de conservation naturelles. Les fabricants alimentaires incorporent des fibres d'agrumes à des taux d'inclusion de 2 à 5 % dans les produits de boulangerie, les boissons et les aliments transformés afin d'améliorer les profils nutritionnels tout en maintenant un positionnement à étiquette propre. Cette intégration répond à la demande des consommateurs pour des listes d'ingrédients transparentes tout en offrant des avantages techniques, notamment une texture améliorée, une meilleure rétention d'humidité et une prolongation de la durée de conservation. La tendance s'accélère à mesure que les cadres réglementaires, tels que les définitions actualisées des fibres alimentaires de la FDA, créent des incitations commerciales pour les produits enrichis en fibres, la teneur élevée en pectine de la pulpe d'agrumes (jusqu'à 42,5 % de sa composition) offrant une fonctionnalité supérieure par rapport aux alternatives synthétiques.

Essor des lancements de produits à étiquette propre et à base de plantes

Le positionnement à étiquette propre stimule une adoption sans précédent de la pulpe d'agrumes, les fabricants remplaçant les additifs synthétiques par des alternatives naturelles. La polyvalence de cet ingrédient lui permet de remplir plusieurs rôles fonctionnels, notamment l'émulsification, la stabilisation et la coloration naturelle, réduisant ainsi la complexité de la liste des ingrédients tout en répondant aux préférences des consommateurs pour des composants reconnaissables. Les développeurs de produits à base de plantes apprécient particulièrement la capacité de la pulpe d'agrumes à améliorer la texture et la sensation en bouche dans les alternatives laitières et les substituts de viande, avec des taux d'inclusion généralement compris entre 1 et 3 % en poids. Cette tendance croise des facteurs de conformité réglementaire, les normes FSSC 22000 et de certification biologique favorisant les auxiliaires de traitement naturels par rapport aux alternatives synthétiques. L'élan est soutenu par la préférence des acheteurs en grande distribution pour les produits contenant moins de 10 ingrédients, positionnant la pulpe d'agrumes comme un outil de consolidation stratégique pour les formulateurs.

Demande croissante d'alimentation animale durable et respectueuse de l'environnement

Les éleveurs adoptent de plus en plus la pulpe d'agrumes comme ingrédient d'alimentation durable qui réduit l'impact environnemental tout en maintenant les performances nutritionnelles. Des recherches démontrent que l'inclusion de pulpe d'agrumes à hauteur de 10 à 45 % dans les rations des ruminants maintient les paramètres de fermentation tout en apportant des bénéfices antioxydants qui améliorent la stabilité oxydative de la viande et du lait. L'attrait pour la durabilité découle du rôle de la pulpe d'agrumes dans les modèles d'économie circulaire, convertissant les déchets de transformation en nutrition de valeur tout en réduisant la dépendance aux aliments à base de céréales. Les réglementations de l'Union européenne favorisent de plus en plus les ingrédients alimentaires à faible empreinte carbone, créant des vents réglementaires favorables à l'adoption de la pulpe d'agrumes. La tendance prend de l'ampleur à mesure que les grands fabricants d'aliments pour animaux cherchent à différencier leurs offres grâce à des références en matière de durabilité, la haute densité énergétique de la pulpe d'agrumes (environ 0,85 à 0,90 par rapport au maïs) fournissant une justification économique en plus des avantages environnementaux.

Avancées dans l'extraction et le traitement de la pulpe d'agrumes

Les innovations technologiques dans la transformation des agrumes améliorent le rendement, la qualité et les propriétés fonctionnelles de la pulpe grâce à des méthodes d'extraction avancées. L'explosion à la vapeur, l'hydrolyse enzymatique et les techniques de séchage optimisées augmentent les taux de récupération tout en préservant les composés bioactifs, notamment les polyphénols, les flavonoïdes et les caroténoïdes. Les systèmes de vision artificielle permettent désormais le calibrage automatisé des agrumes avec une précision de diamètre de 1,5 mm, améliorant la cohérence des matières premières pour la transformation en aval de la pulpe. Ces améliorations de traitement répondent aux défis de contrôle qualité qui ont historiquement limité les applications premium, une standardisation accrue permettant une adoption plus large dans les secteurs pharmaceutique et nutraceutique. L'intégration des technologies de concentration par membrane et de lyophilisation préserve les composés thermosensibles, élargissant les opportunités de marché dans les applications à haute valeur ajoutée où la rétention de la bioactivité est essentielle.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement variable en raison des fluctuations des rendements des agrumes | -1.4% | Mondial, aigu en Floride, au Brésil et en Méditerranée | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de durabilité, de sécurité alimentaire et de certification biologique | -0.8% | UE, Amérique du Nord, marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence accrue des fibres végétales alternatives | -0.6% | Mondial, concentré dans les applications alimentaires | Moyen terme (2 à 4 ans) |

| Défis liés au contrôle de la qualité | -0.5% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement variable en raison des fluctuations des rendements des agrumes

La volatilité de la production d'agrumes crée d'importantes perturbations de la chaîne d'approvisionnement qui freinent la croissance du marché et accroissent la volatilité des prix. Selon les données du Département de l'agriculture des États-Unis[1]Département de l'agriculture des États-Unis, "Production d'oranges aux États-Unis", www.usda.gov de 2024, la production d'oranges aux États-Unis a diminué de 5 254 milliers de tonnes en 2020 à 2 758 milliers de tonnes en 2024. La production brésilienne fait face à des pressions similaires, la récolte 2024/25 ayant reculé de 27,4 % en raison de conditions météorologiques défavorables et de la pression des maladies, créant des pénuries mondiales d'approvisionnement qui ont doublé les prix du concentré. Ces fluctuations affectent particulièrement les applications d'alimentation animale où la régularité de l'approvisionnement et des prix est essentielle pour l'économie des exploitations d'élevage. La contrainte s'intensifie à mesure que le changement climatique accroît la volatilité météorologique, les installations de transformation étant incapables de maintenir une production régulière de pulpe lorsque la disponibilité des matières premières varie significativement d'une année à l'autre.

Réglementations strictes en matière de durabilité, de sécurité alimentaire et de certification biologique

Les exigences de conformité réglementaire créent des barrières significatives à l'entrée sur le marché et augmentent les coûts opérationnels tout au long de la chaîne de valeur de la pulpe d'agrumes. La règle de sécurité des produits de la FDA impose une traçabilité complète, une surveillance de la qualité de l'eau et des protocoles d'hygiène des travailleurs qui nécessitent une documentation et des investissements en infrastructure substantiels. La certification FSSC 22000 exige une mise en œuvre rigoureuse du système HACCP, les installations de transformation nécessitant des équipements spécialisés et du personnel formé pour maintenir la conformité. La certification biologique ajoute de la complexité par le biais de restrictions sur les amendements du sol, les interdictions de pesticides et les exigences de séparation qui augmentent les coûts de production de 15 à 25 % par rapport aux opérations conventionnelles. Ces cadres réglementaires, tout en garantissant la sécurité et la qualité des produits, créent des désavantages concurrentiels pour les petits transformateurs et limitent l'accès au marché dans les applications premium où la certification est obligatoire. La contrainte est particulièrement aiguë sur les marchés d'exportation où plusieurs normes de certification peuvent s'appliquer simultanément.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : le segment biologique stimule la croissance premium

En 2024, la pulpe d'agrumes conventionnelle domine le marché avec une part de 58,62 %, capitalisant sur des chaînes d'approvisionnement bien établies et des avantages de coûts pour les applications en vrac. Parallèlement, le segment biologique devrait croître à un TCAC de 7,12 % jusqu'en 2030, porté par son attrait premium auprès des consommateurs soucieux de leur santé et par des tendances réglementaires favorables en Europe. L'obtention de la certification biologique exige une conformité stricte aux normes d'amendement du sol et aux restrictions sur les pesticides. Ces exigences rigoureuses, bien qu'elles augmentent les coûts de production, créent des contraintes d'approvisionnement qui soutiennent les prix premium. Le segment conventionnel sert principalement les applications d'alimentation animale et industrielles, où l'efficacité des coûts prime sur les primes de certification. En revanche, les variantes biologiques s'adressent aux marchés des aliments fonctionnels, des nutraceutiques et de la nutrition animale premium.

Les installations de transformation investissent de plus en plus dans l'infrastructure de certification biologique pour accéder aux opportunités de marché premium. Les opérations certifiées atteignent des primes de prix de 25 à 40 % par rapport aux alternatives conventionnelles. Le segment biologique bénéficie du soutien réglementaire, notamment des plans d'action biologiques de l'UE et des extensions du programme de l'USDA, favorisant des conditions propices aux producteurs certifiés. La pulpe conventionnelle reste essentielle pour les applications à fort volume, notamment dans les marchés de l'alimentation animale de commodité, où la compétitivité des coûts est le principal facteur d'achat, limitant la proposition de valeur de la certification biologique.

Par source : la domination de l'orange face au défi du citron et du citron vert

En 2024, la pulpe dérivée de l'orange détient une part dominante de 52,30 % du marché, bénéficiant du leadership du fruit dans la production mondiale d'agrumes et d'une infrastructure de transformation robuste. Dans le même temps, les sources de citron et de citron vert constituent le segment à la croissance la plus rapide, atteignant un TCAC de 7,45 %. Selon les données de l'Institut agricole[2]Institut agricole, "Production d'agrumes", www.agriculture.institute de 2023, la production annuelle d'agrumes en Inde était de 5 303 milliers de tonnes métriques. Cette croissance est portée par leur utilisation spécialisée dans les nutraceutiques et les aliments fonctionnels premium, où leurs profils aromatiques distincts et leurs composés bioactifs offrent un avantage concurrentiel. La pulpe de pamplemousse sert des marchés de niche dans les compléments alimentaires et la nutrition animale spécialisée, tandis que les sources de mandarine et de clémentine se concentrent sur les mélanges de jus premium et les produits alimentaires artisanaux. La diversité des sources d'agrumes permet aux transformateurs d'ajuster leurs portefeuilles de produits en fonction de la disponibilité saisonnière et de l'évolution de la demande du marché.

L'économie de transformation favorise la pulpe d'orange en raison des économies d'échelle et des chaînes d'approvisionnement établies. Les grandes installations, principalement conçues pour la production de jus d'orange, produisent régulièrement des volumes importants de pulpe. En revanche, la transformation du citron et du citron vert s'effectue généralement dans des installations plus petites et spécialisées qui peuvent obtenir des prix premium pour des applications de niche. Des recherches récentes révèlent que le traitement enzymatique des variétés de mandarine peut améliorer la rétention des composés bioactifs jusqu'à 67 %, créant des opportunités pour des applications à haute valeur ajoutée. De plus, la diversification de la chaîne d'approvisionnement entre plusieurs sources d'agrumes atténue les risques associés aux épidémies de maladies et aux événements météorologiques qui affectent de manière disproportionnée les opérations mono-variétales.

Par application : la prédominance de l'alimentation animale remise en question par l'innovation alimentaire

En 2024, les applications d'alimentation animale détiennent une part de marché dominante de 61,27 %, capitalisant sur la haute densité énergétique et les bénéfices nutritionnels de la pulpe d'agrumes dans les rations des ruminants. Des études montrent que l'inclusion de pulpe d'agrumes à hauteur de 10 à 45 % dans les rations alimentaires soutient la fermentation ruminale tout en apportant des bénéfices antioxydants qui améliorent la qualité de la viande et du lait. Parallèlement, le secteur de l'alimentation et des boissons devrait croître à un TCAC de 8,02 % jusqu'en 2030, porté par la demande croissante de produits à étiquette propre et d'ingrédients fonctionnels. Le secteur pharmaceutique cible des marchés de niche, en se concentrant sur les compléments alimentaires et les formulations nutraceutiques. De plus, la pulpe d'agrumes est utilisée dans des applications industrielles, notamment la production de biocarburants et les ingrédients cosmétiques.

Dans le secteur de l'alimentation et des boissons, la reconnaissance réglementaire de la fibre d'agrumes comme ingrédient bénéficiant d'une allégation de santé qualifiée constitue un avantage marketing pour les produits utilisant des préparations standardisées. L'utilisation de nombreuses boissons et produits de boulangerie à base d'agrumes stimule également la demande du marché. Selon les données de l'UNESDA[3]UNESDA, "Consommation annuelle de boissons non alcoolisées au Royaume-Uni", www.unesda.org de 2024, la consommation annuelle de boissons non alcoolisées était de 15 496 millions de litres au Royaume-Uni. Par ailleurs, les avancées dans les méthodes de traitement, telles que l'explosion à la vapeur et l'hydrolyse enzymatique, améliorent les propriétés fonctionnelles pour les applications alimentaires. Ces innovations améliorent la rétention des composés bioactifs, soutenant le positionnement de produits premium. Tandis que le secteur de l'alimentation animale fait face à des défis liés aux sources de fibres alternatives et aux fluctuations de l'approvisionnement en agrumes, ses bénéfices nutritionnels éprouvés et sa rentabilité maintiennent son leadership sur le marché. En revanche, le secteur pharmaceutique est confronté à des exigences strictes de contrôle qualité et de réglementation, qui limitent l'entrée sur le marché mais permettent des prix premium pour les fournisseurs conformes.

Analyse géographique

L'Amérique du Sud commande une part de marché de 38,52 % en 2024, portée par la domination du Brésil dans la transformation des oranges et une infrastructure établie soutenant la production de pulpe à grande échelle. La région bénéficie de conditions de culture favorables et de chaînes d'approvisionnement intégrées reliant directement les vergers d'agrumes aux installations de transformation, permettant une production en vrac rentable. Cependant, des défis récents, notamment la maladie du verdissement des agrumes et les conditions météorologiques défavorables, ont créé une volatilité de l'approvisionnement, la production brésilienne d'oranges ayant reculé de 27,4 % lors du cycle de récolte 2024/25. Malgré ces vents contraires, l'Amérique du Sud maintient des avantages concurrentiels grâce aux économies d'échelle et aux relations d'exportation établies, notamment sur les marchés de l'alimentation animale où la compétitivité des coûts détermine les décisions d'achat. Les installations de transformation de la région investissent de plus en plus dans des applications à valeur ajoutée, notamment l'extraction de composés bioactifs et la certification biologique, pour saisir les opportunités de marché premium.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 8,52 % jusqu'en 2030, soutenue par l'expansion des capacités de transformation des agrumes et la demande intérieure croissante d'ingrédients fonctionnels. La Chine mène la croissance régionale avec une production d'agrumes atteignant 64 millions de tonnes en 2023, représentant une augmentation annuelle de 7 %, tandis que les investissements dans la transformation ciblent à la fois la consommation intérieure et les marchés d'exportation. La région bénéficie du soutien gouvernemental à la modernisation de la transformation agricole et d'une sensibilisation croissante des consommateurs aux bénéfices des aliments fonctionnels. La création par le Japon de la société agricole LEMONITY en 2025, visant 100 hectares de production domestique de citrons dans un délai de 10 ans, témoigne de l'engagement régional en faveur de la localisation de la chaîne d'approvisionnement. La trajectoire de croissance de l'Asie-Pacifique reflète les tendances d'urbanisation et la hausse des revenus disponibles qui soutiennent l'adoption d'ingrédients premium dans les aliments transformés et les nutraceutiques.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des schémas de demande stables axés sur les applications premium, notamment la certification biologique et les ingrédients fonctionnels spécialisés. Ces régions bénéficient de cadres réglementaires stricts qui favorisent les ingrédients naturels par rapport aux alternatives synthétiques, créant des opportunités de marché pour les produits de pulpe d'agrumes certifiés. Les plans d'action biologiques et les mandats de durabilité de l'Union européenne soutiennent le développement du marché, tandis que les tendances à l'étiquette propre en Amérique du Nord stimulent l'adoption des aliments fonctionnels. Le Moyen-Orient et l'Afrique montrent un potentiel émergent, l'Égypte ayant augmenté son utilisation de la transformation des agrumes de 50 % en 2024/25 pour capitaliser sur les pénuries mondiales de jus et les opportunités d'exportation. La dynamique des marchés régionaux reflète de plus en plus les stratégies de diversification de la chaîne d'approvisionnement, les transformateurs cherchant à atténuer les risques géographiques grâce à des approches d'approvisionnement multiple.

Paysage concurrentiel

Le marché de la pulpe d'agrumes présente une forte concentration avec une note de 8 sur 10, dominé par des conglomérats agroalimentaires à intégration verticale qui contrôlent des portions significatives de la chaîne de valeur de la transformation des agrumes. Les acteurs majeurs, notamment Louis Dreyfus Company, Citrosuco et Archer-Daniels-Midland, tirent parti des économies d'échelle et d'opérations intégrées couvrant la culture des agrumes jusqu'à la distribution du produit final. La consolidation stratégique continue de remodeler la dynamique concurrentielle, illustrée par la fusion de Limoneira avec Sunkist Growers effective au premier trimestre 2026, qui prévoit 5 millions USD d'économies annuelles grâce au partage des infrastructures et à la rationalisation des opérations marketing.

Les leaders du marché se concentrent de plus en plus sur les applications à valeur ajoutée, les améliorations technologiques de traitement et la diversification géographique pour atténuer la volatilité de l'approvisionnement et saisir les opportunités de prix premium. Les stratégies concurrentielles mettent l'accent sur l'intégration verticale, l'innovation technologique et la diversification des marchés pour maintenir des avantages concurrentiels dans un environnement réglementaire de plus en plus complexe. Les entreprises investissent massivement dans la modernisation des technologies de traitement, notamment l'explosion à la vapeur, l'hydrolyse enzymatique et les systèmes de séchage avancés qui améliorent le rendement et la qualité des produits tout en réduisant l'impact environnemental.

Des opportunités inexploitées existent dans les applications spécialisées, notamment la pulpe de qualité pharmaceutique, la certification biologique et l'extraction de composés bioactifs, où les barrières réglementaires limitent la concurrence. Les perturbateurs émergents se concentrent sur des marchés de niche, notamment les applications de biocarburants et la nutrition animale spécialisée, tandis que les acteurs établis défendent leurs parts de marché grâce aux avantages d'échelle et aux relations clients établies. Les exigences de certification FSSC 22000 et biologique créent des fossés concurrentiels pour les installations certifiées tout en limitant l'accès au marché pour les petits transformateurs dépourvus d'infrastructure de conformité.

Leaders du secteur de la pulpe d'agrumes

Louis Dreyfus Company

Cargill Inc.

Bunge Limited

Ingredion Incorporated

SunOpta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Louis Dreyfus Company a acquis Cacique, élargissant ses opérations intégrées dans les agrumes et ses capacités de transformation. L'acquisition renforce la position de LDC dans les chaînes de valeur des agrumes et soutient les stratégies de diversification géographique dans plusieurs régions de production.

- Décembre 2023 : Les Émirats arabes unis ont importé 20 tonnes métriques d'oranges mandarine Khasi en provenance de la Direction de l'horticulture et du Conseil de commercialisation agricole du Meghalaya en Inde pour répondre à la demande de consommation d'oranges et de produits à base d'oranges pour les humains et le bétail.

Portée du rapport mondial sur le marché de la pulpe d'agrumes

| Biologique |

| Conventionnel |

| Orange |

| Pamplemousse |

| Citron et citron vert |

| Mandarine/Clémentine |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Alimentation animale |

| Autres applications |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par nature | Biologique |

| Conventionnel | |

| Par source | Orange |

| Pamplemousse | |

| Citron et citron vert | |

| Mandarine/Clémentine | |

| Par application | Alimentation et boissons |

| Produits pharmaceutiques | |

| Alimentation animale | |

| Autres applications | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la pulpe d'agrumes d'ici 2030 ?

Le marché de la pulpe d'agrumes devrait atteindre 285,62 milliards USD d'ici 2030, reflétant un TCAC de 6,34 % sur la période 2025-2030.

Quelle région mène la production mondiale de pulpe d'agrumes ?

L'Amérique du Sud détient 38,52 % de l'approvisionnement mondial, ancrée par les grandes opérations de transformation brésiliennes.

Quel segment se développe le plus rapidement au sein du marché de la pulpe d'agrumes ?

Les applications dans l'alimentation et les boissons progressent à un TCAC de 8,02 % à mesure que les formulateurs recherchent des fibres et des ingrédients antioxydants à étiquette propre.

Pourquoi la pulpe d'agrumes biologique gagne-t-elle du terrain ?

Les variantes biologiques croissent à un TCAC de 7,12 % car les détaillants et les opérateurs de restauration préfèrent les ingrédients certifiés répondant aux attentes en matière d'étiquette propre et de durabilité.

Dernière mise à jour de la page le: