Taille et part du marché chinois de l'emballage pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

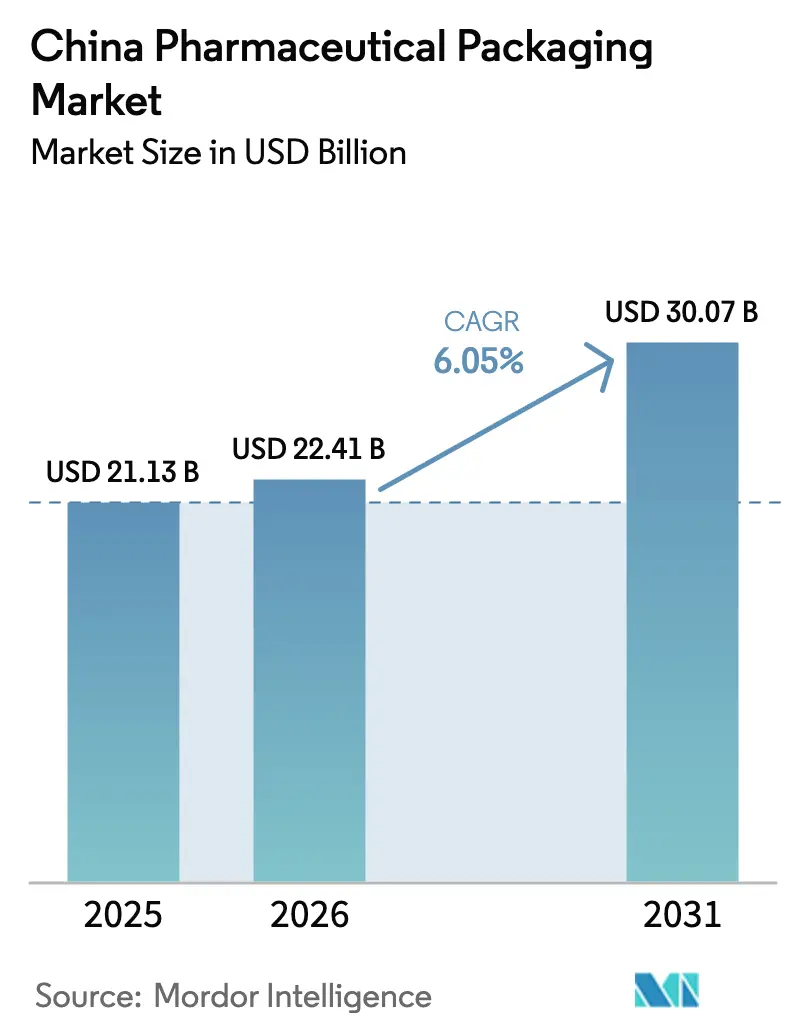

| Taille du marché de l'année de base (2025) | 21.13 Milliards de dollars |

| Taille du Marché (2026) | 22.41 Milliards de dollars |

| Taille du Marché (2031) | 30.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

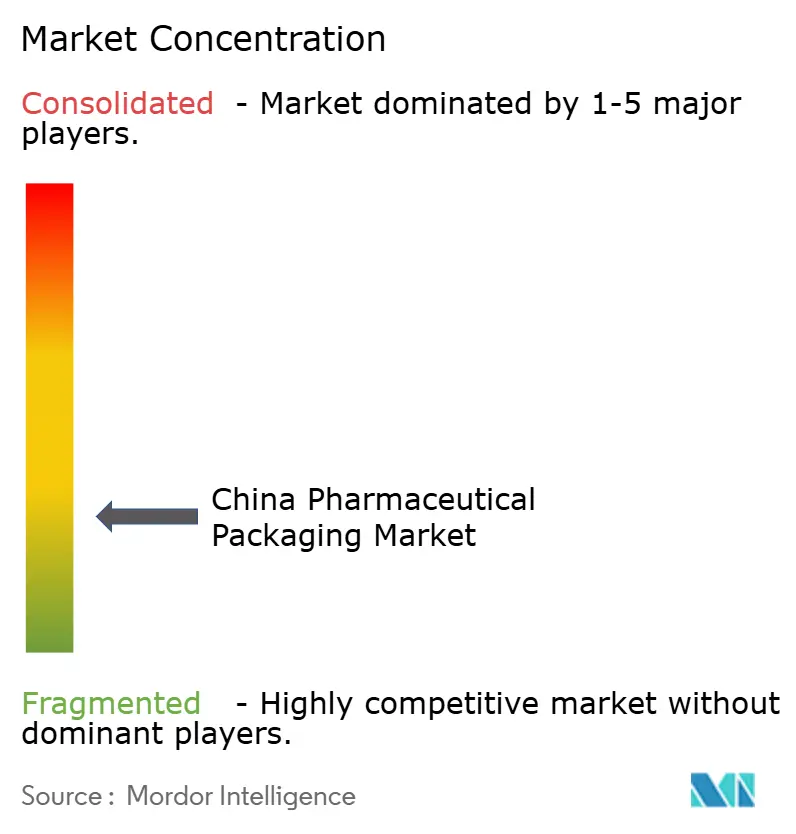

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de l'emballage pharmaceutique par Mordor Intelligence

La taille du marché chinois de l'emballage pharmaceutique devrait progresser de 21,13 milliards USD en 2025 à 22,41 milliards USD en 2026 et est prévue pour atteindre 30,07 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. Les investissements côté offre dans les capacités biologiques, les engagements de neutralité carbone qui favorisent les formats recyclables, et le renforcement des réglementations anti-contrefaçon se combinent pour accélérer l'adoption d'emballages premium sur le marché chinois de l'emballage pharmaceutique. L'alignement réglementaire avec les lignes directrices du Conseil international pour l'harmonisation (ICH) exige désormais une sérialisation au niveau de l'unité, entraînant des dépenses en capital sur les lignes intelligentes, même si les fluctuations des coûts des matières premières limitent les marges bénéficiaires. L'intensification des programmes de biofabrication — depuis la dotation de 4,17 milliards USD du ministère de l'Industrie et des Technologies de l'information pour 2025 — jusqu'aux centres de R&D multinationaux à Pékin, soutient la demande de flacons stériles, seringues préremplissables et matériaux barrières composites. Par ailleurs, l'expansion de l'e-pharmacie transfrontalière vers 21,4 billions de RMB (3,3 billions USD) stimule les emballages secondaires et tertiaires adaptés aux colis, capables de résister à des chaînes d'approvisionnement plus longues.

Principaux enseignements du rapport

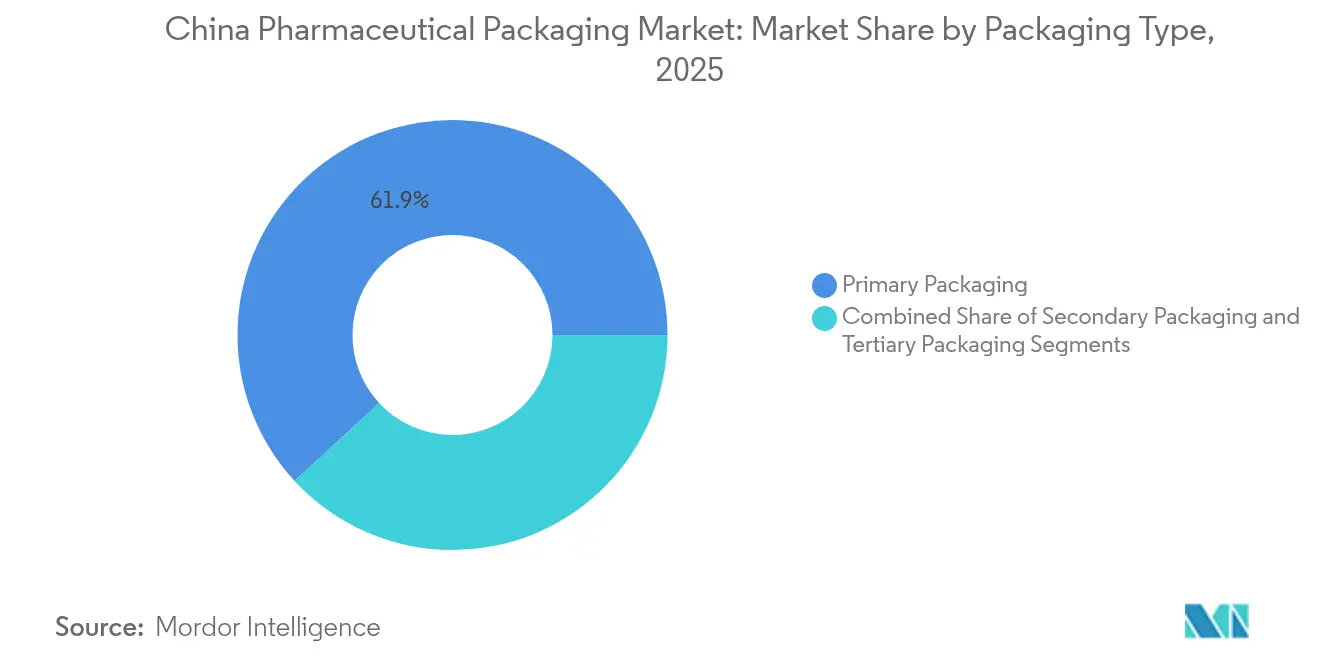

- Par type d'emballage, l'emballage primaire détenait 61,88 % de la part du marché chinois de l'emballage pharmaceutique en 2025 ; les formats parentéraux devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par matériau, les plastiques ont capté 50,05 % des revenus en 2025, tandis que le papier et le carton devraient croître à un TCAC de 8,35 % jusqu'en 2031.

- Par forme pharmaceutique, les formes orales solides contrôlaient 42,12 % de la taille du marché chinois de l'emballage pharmaceutique en 2025, tandis que les formulations parentérales affichent la croissance la plus rapide avec un TCAC de 9,12 %.

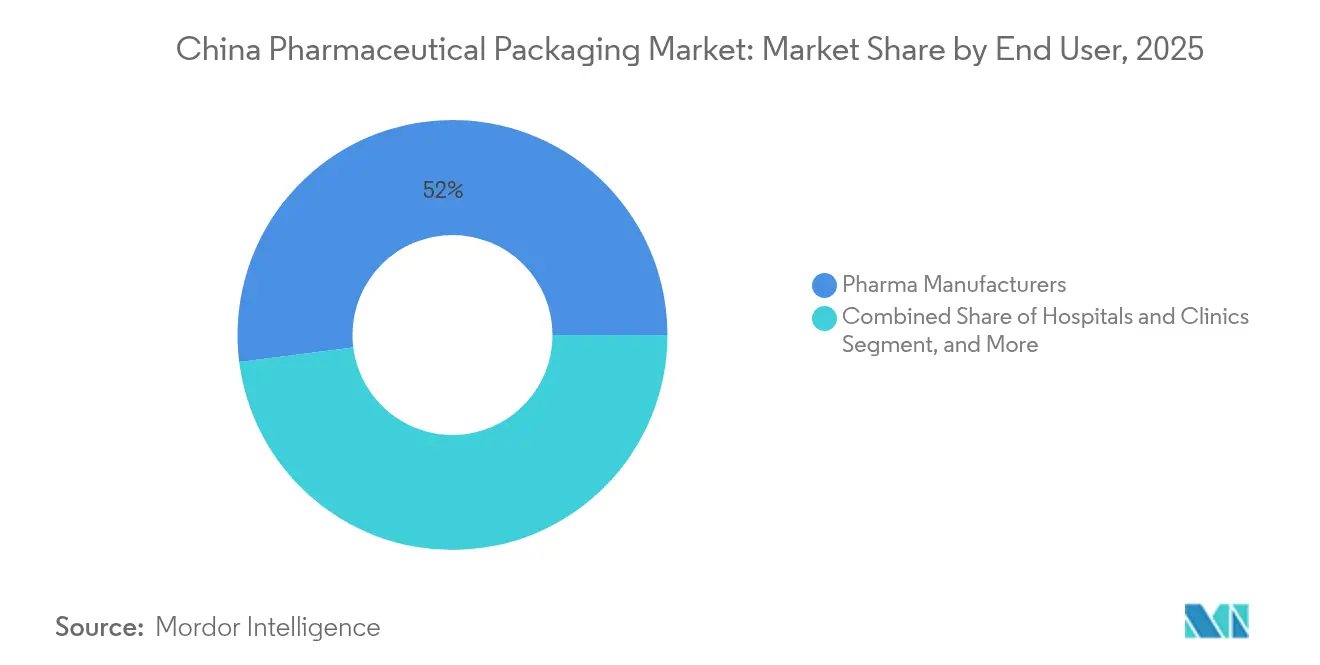

- Par utilisateur final, les fabricants pharmaceutiques représentaient 52,01 % de la part en 2025, tandis que les hôpitaux et les cliniques devraient enregistrer le TCAC le plus élevé à 9,12 % durant la période 2026-2031.

- Par technologie, les formats conventionnels conservaient 59,85 % de la part en 2025, tandis que les solutions d'emballage intelligent intégrant la NFC ou le RFID devraient progresser à un TCAC de 8,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de l'emballage pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement réglementaire strict contre les médicaments contrefaits | +1.2% | National, gains précoces dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Expansion de la base nationale de fabrication de génériques et de biologiques | +1.8% | National, concentré dans le Jiangsu, le Shandong, le Guangdong | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant les volumes de médicaments pour les soins des maladies chroniques | +1.5% | National, accéléré dans les provinces du Nord-Est | Long terme (≥ 4 ans) |

| Orientation des remboursements provinciaux vers les formats adaptés aux patients | +0.9% | Variations provinciales, plus fortes dans les régions développées | Moyen terme (2-4 ans) |

| Essor de l'e-pharmacie transfrontalière nécessitant des emballages adaptés aux colis | +0.7% | National, concentré dans les pôles commerciaux côtiers | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone stimulant les emballages recyclables et en biopolymères | +0.6% | National, mené par Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement réglementaire strict contre les médicaments contrefaits

La surveillance renforcée s'étend désormais des principes actifs à chaque couche d'emballage, étayée par les normes YY 1001-2024 de l'Administration nationale des produits médicaux pour les seringues en verre intégral. La sérialisation obligatoire au niveau de chaque unité de vente a réduit l'opacité de la chaîne d'approvisionnement, incitant les grands convertisseurs à installer des systèmes de traçabilité interopérables s'harmonisant avec les règles de l'UE FMD et U.S. DSCSA. Les autorités provinciales de Shanghai et de Shenzhen déploient des canaux douaniers à technologie blockchain qui raccourcissent les délais de dédouanement tout en authentifiant les codes sérialisés. Les premiers adoptants de solutions à architecture ouverte enregistrent moins d'incidents de rappel de produits et négocient des prix premium avec des clients multinationaux, tandis que les PME se débattent avec les coûts initiaux d'investissement et les frais de maintenance. Le retrait du marché des lignes non conformes élimine les capacités à bas prix, faisant progressivement monter les prix de vente moyens des emballages sérialisés sur le marché chinois de l'emballage pharmaceutique.

Expansion de la base nationale de fabrication de génériques et de biologiques

La valeur de la biopharmacie en Chine a dépassé 650,6 milliards CNY (91,5 milliards USD) en 2024 et devrait doubler d'ici 2029, alimentant une transition des flacons standard vers des systèmes barrières stériles.[1]Sina Finance, « Panorama de l'industrie biopharmaceutique chinoise 2024 », finance.sina.com.cn Les clusters provinciaux du Jiangsu, du Shandong et du Guangdong ancrent des réseaux d'approvisionnement intégrés où les fournisseurs de résines en vrac, les convertisseurs de contenants et les unités de remplissage-finissage se co-localisent pour réduire les coûts logistiques. L'autorisation de la FDA américaine accordée à Luye Pharma pour ERZOFRI®, un injectable à action prolongée, souligne la demande croissante des innovateurs nationaux pour des seringues en polymère d'oléfine cyclique résistant au stockage à basse température. Les multinationales approfondissent leur implantation locale via des incubateurs de R&D et des coentreprises, intensifiant la concurrence pour les partenaires d'emballage certifiés selon les normes pharmacopées américaines et européennes. La course aux capacités qui en résulte stimule les dépenses d'investissement dans les salles blanches ISO 5 et les plateaux de flacons emboîtés, renforçant les perspectives de croissance du marché chinois de l'emballage pharmaceutique.

Vieillissement de la population stimulant les volumes de médicaments pour les soins des maladies chroniques

Les résidents âgés de 65 ans et plus ont dépassé 15 % de la population en 2024, alourdissant le fardeau des maladies chroniques et exigeant des emballages facilitant l'observance quotidienne. La liste nationale des médicaments remboursés par l'assurance maladie de 2024 rembourse désormais environ 3 900 produits, imposant un étiquetage uniforme qui simplifie la compréhension du schéma thérapeutique pour les personnes âgées. Les provinces du Nord-Est pilotent des manchons de blisters à code couleur avec des polices agrandies pour améliorer la lisibilité, tandis que les hôpitaux de premier rang à Pékin déploient des flacons de comprimés à NFC qui transmettent des rappels de dosage aux applications des soignants. Les thérapies injectables gagnent en popularité, déplaçant les volumes vers des seringues stériles et des poches de perfusion intraveineuse nécessitant du polypropylène haute clarté ou du verre borosilicaté de Type I. Cette vague démographique assure une hausse régulière de la demande unitaire sur le marché chinois de l'emballage pharmaceutique.

Orientation des remboursements provinciaux vers les formats adaptés aux patients

L'intégration des pools d'assurance des employés urbains et des assurances urbaines-rurales rationalise le financement mais préserve une marge de manœuvre pour les critères d'appels d'offres régionaux. Les municipalités les plus aisées remboursent les emballages monodoses et les aides à l'observance même à des prix premium, incitant les fabricants à proposer des stratégies à double référence : des formats à haute commodité pour les villes aisées et des flacons en vrac pour les comtés sensibles aux prix. Les convertisseurs de cartons s'adaptent en ajoutant du braille et des étiquettes détachables demandées par les formulaires provinciaux. Les diverses politiques provinciales créent ainsi des micro-marchés au sein du marché chinois de l'emballage pharmaceutique au sens large.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrolières gonflant les coûts des emballages plastiques | -1.4% | National, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Charge d'investissement des lignes de sérialisation et anti-contrefaçon pour les PME | -0.8% | National, plus sévère dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Restrictions imminentes sur les PFAS menaçant l'obsolescence des films de blister | -0.6% | National, impact précoce dans les installations orientées vers l'exportation | Moyen terme (2-4 ans) |

| Pénurie de talents en conception d'emballages BPF ralentissant l'innovation | -0.5% | National, aiguë dans les clusters biotechnologiques émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrolières gonflant les coûts des emballages plastiques

Le polyéthylène haute densité affichait en moyenne 910 USD par tonne en 2024, mais un afflux de capacité de 5 millions de tonnes en 2025 fausse les prix de manière imprévisible. Simultanément, les droits de douane sur les importations de PVC ont augmenté de 1 % à 5,5 %, ajoutant 23 USD par tonne et comprimant les marges des convertisseurs dépendants de grades de films spécialisés. La volatilité des devises et les fluctuations des prix du pétrole brut compliquent les contrats à long terme sur les résines, forçant les fabricants d'emballages à se diversifier vers le verre ou les substrats en fibres lorsque cela est possible. Les fabricants incapables de couvrir leur exposition aux résines font face à des marges réduites au sein du marché chinois de l'emballage pharmaceutique.

Charge d'investissement des lignes de sérialisation et anti-contrefaçon pour les PME

Les suites de sérialisation clé en main intégrant l'inspection par vision, les bases de données en nuage et les registres blockchain dépassent souvent 2 millions USD par ligne, un coût éclipsant le chiffre d'affaires annuel de nombreux convertisseurs de rang 3. Suite à l'échéance de la réglementation U.S. DSCSA en 2024, plusieurs entreprises sous-capitalisées ont quitté les canaux d'exportation, cédant des volumes à des acteurs plus importants. Les contraintes de financement nationales favorisent les vagues de consolidation, les grands groupes absorbant les actifs des PME, augmentant progressivement la concentration du marché chinois de l'emballage pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : l'emballage primaire domine l'innovation

Les contenants primaires ont capté 61,88 % de la part en 2025 et devraient croître à un TCAC de 8,96 % jusqu'en 2031, la fonctionnalité de délivrance des médicaments fusionnant avec le rôle de contenant. La gamme de seringues en polymère TOPPAC de SCHOTT Pharma a enregistré une croissance des ventes de 54 % en 2024, signalant l'appétit pour les solutions en oléfine cyclique adaptées aux vaccins à ARNm. Au sein de la taille du marché chinois de l'emballage pharmaceutique pour les emballages parentéraux, les configurations emboîtées prêtes à l'emploi réduisent le temps de préparation aseptique dans les unités de remplissage-finissage. Les emballages secondaires et tertiaires évoluent parallèlement à l'essor du commerce électronique ; les expéditeurs en carton ondulé intègrent des capteurs de chocs, permettant la conformité des expéditions par colis pour les pôles d'exportation mondiale dans les zones de libre-échange de Shanghai.

Les emballages secondaires progressent à une croissance à un chiffre de l'ordre intermédiaire, portés par la demande de boîtes pliantes accompagnant des codes QR sérialisés et des étiquettes logistiques à code couleur. Les formats tertiaires s'intègrent aux scanners de douane intelligents activés par l'IA qui dédouanent les palettes plus rapidement, réduisant les frais de rétention en entrepôt sous douane. Collectivement, ces évolutions ancrent l'innovation centrée sur l'emballage primaire comme moteur du marché chinois de l'emballage pharmaceutique.

Par matériau : la durabilité remodèle la sélection des matériaux

Les plastiques ont conservé 50,05 % de la part en 2025, soutenus par des flacons en HDPE économiques et des blisters en polypropylène. Cependant, les substrats en fibres enregistrent un TCAC de 8,35 % à mesure que les mécanismes de tarification du carbone et les politiques d'achats verts des hôpitaux gagnent du terrain. L'expéditeur TailorTemp de DS Smith montre que les fibres moulées peuvent égaler les performances thermiques tout en réduisant les émissions de CO₂ de 40 %. La taille du marché chinois de l'emballage pharmaceutique pour les flacons et cartouches en verre se développe régulièrement sous l'effet de la croissance des biologiques et du positionnement premium.

L'aluminium reste essentiel pour les blisters formés à froid lorsque l'intégrité barrière prime sur le coût. Les PME explorent les mélanges de poly(carbonate de propylène) pour répondre aux interdictions imminentes des PFAS sans sacrifier la résistance à l'humidité. Les décisions de substitution de matériaux équilibrent ainsi les contraintes réglementaires, la comptabilité carbone et les impératifs de stabilité des médicaments sur le marché chinois de l'emballage pharmaceutique.

Par forme pharmaceutique : la croissance des formes parentérales s'accélère

Les formes orales solides représentaient 42,12 % des revenus de 2025, mais les unités parentérales progressent à un TCAC de 9,12 % grâce aux perfusions en oncologie et aux injectables à action prolongée. Les hôpitaux privilégient les seringues préremplies prêtes à l'emploi qui réduisent le risque de préparation et le temps de travail, augmentant la consommation d'oléfine cyclique et de borosilicate au sein du marché chinois de l'emballage pharmaceutique. Les patchs topiques gagnent des parts parmi les patients urbains souffrant d'asthme et de BPCO, stimulant la demande de cartouches pour inhalateurs et de sachets en feuille d'aluminium.

Les solutions ophtalmiques utilisent des flacons multidoses sans conservateur grâce à la technologie de soufflage-remplissage-scellage, un domaine dans lequel TekniPlex a élargi sa capacité italienne en 2024. Cette diversification souligne la complexité croissante de l'emballage spécifique à la forme pharmaceutique sur le marché chinois de l'emballage pharmaceutique.

Par utilisateur final : le segment hospitalier stimule la croissance

Les fabricants ont encore acheté 52,01 % des emballages en 2025, mais les achats hospitaliers progressent à un TCAC de 9,12 % alors que les appels d'offres basés sur les volumes canalisent les dépenses d'emballage via les groupements provinciaux. Les commandes centralisées favorisent les poches de perfusion intraveineuse en vrac et les kits de seringues emboîtées qui rationalisent les flux de travail dans les services, incitant les convertisseurs à agrandir les salles blanches ISO 7. L'investissement de 615 millions USD de Haleon pour renforcer sa participation à Tianjin sécurise l'approvisionnement local pour les produits destinés aux circuits institutionnels. Les organisations de fabrication sous contrat s'adaptent en proposant une personnalisation en phase finale pour s'aligner sur les règles provinciales diversifiées de codification à barres, maintenant des niches spécialisées au sein du secteur plus large de l'emballage pharmaceutique en Chine.

Par technologie : l'intégration de l'emballage intelligent s'accélère

Les formats conventionnels représentaient encore 59,85 % des revenus en 2025, mais les emballages connectés progressent à un TCAC de 8,47 % à mesure que la surveillance de l'observance et la visibilité de la chaîne du froid deviennent standard. Le Gx Cap de Gerresheimer, piloté dans des essais oncologiques locaux, intègre une étiquette NFC qui enregistre chaque événement d'ouverture, améliorant la précision des horaires de prise. Les couches anti-contrefaçon — encres UV, manchons inviolables et hologrammes dynamiques — s'étendent pour se conformer au déploiement national de la sérialisation. La durabilité se conjugue avec la technologie : la capsule Stelvin en aluminium recyclé d'Amcor associe des réductions d'empreinte carbone à des marqueurs d'authenticité scannables. Ces tendances convergentes accélèrent les taux d'adoption numérique sur le marché chinois de l'emballage pharmaceutique.

Analyse géographique

Les provinces de la côte Est mènent la production, avec le Jiangsu, le Shandong et le Guangdong ancrant des usines pharmaceutiques et d'emballage orientées vers l'exportation, connectées aux ports maritimes et aux zones sous douane. La taille du marché chinois de l'emballage pharmaceutique dans ces régions bénéficie de chaînes d'approvisionnement en résines bien établies, de clusters de salles blanches et d'incitations fiscales locales. Le corridor des sciences de la vie du Delta du fleuve Yangtsé accueille SCHOTT, Gerresheimer et les principaux fabricants de verre nationaux, facilitant le déploiement rapide de capacités de flacons prêts au remplissage conformes aux BPF de l'UE.

À l'intérieur des terres, le Sichuan et le Hubei tirent parti des subventions gouvernementales pour attirer des projets de remplissage-finissage, mais accusent un retard en ingénieurs d'emballage formés aux BPF, ce qui ralentit la localisation des matériaux. Les provinces de l'Ouest puisent dans les fonds centraux pour l'expansion hospitalière, augmentant la demande de flacons en vrac à faible coût adaptés aux budgets d'achats centralisés. Dans le même temps, les systèmes de douane intelligente dans 71 villes réduisent les délais d'inspection pour les expéditions d'exportation sérialisées, permettant un délai d'exécution plus rapide pour les colis d'e-pharmacie quittant les aéroports de Shenzhen ou de Shanghai.

Pékin et Shanghai concentrent les investissements en R&D — le centre de 2,5 milliards USD d'AstraZeneca et l'incubateur d'Eli Lilly — créant des terrains pilotes pour des emballages durables et intelligents haut de gamme destinés aux essais cliniques en phase précoce. Les vendeurs de commerce électronique transfrontalier exploitent ces pôles pour la livraison directe de biologiques à haute valeur ajoutée, exigeant des cartons ultra-isolés et l'intégration d'enregistreurs de données. La mosaïque géographique de politiques, de talents et d'infrastructures façonne ainsi les trajectoires de croissance au sein du marché chinois de l'emballage pharmaceutique.

Paysage concurrentiel

Le marché chinois de l'emballage pharmaceutique est fragmenté, mais la hausse des coûts de conformité stimule la consolidation. Les acteurs internationaux — Amcor, SCHOTT Pharma, Gerresheimer — dominent les segments de biologiques premium grâce à des polymères propriétaires, un savoir-faire en verre moulé et une validation à l'échelle mondiale. Les entreprises nationales répondent par leur compétitivité-coût et leur familiarité avec l'évolution des appels d'offres provinciaux.

Les mouvements stratégiques illustrent cette divergence. Gerresheimer a enregistré une croissance organique de 9,2 % dans les systèmes de délivrance de médicaments en développant ses lignes de seringues en oléfine cyclique à Changzhou.[3]Gerresheimer, « Chiffres préliminaires de l'exercice 2024 », gerresheimer.comTekniPlex a renforcé ses capacités de films de blister en Europe, puis acheminé les volumes à destination de l'Asie via des zones de libre-échange pour servir les exportations biotechnologiques chinoises. DS Smith a introduit des boîtes réfrigérées à base de fibres ciblant les coursiers de pharmacies spécialisées, s'imposant dans des segments autrefois dominés par le polystyrène expansé.

Dans le même temps, les convertisseurs chinois poursuivent des fusions : l'acquisition de Hupan Pharmaceutical par Lakeside Holding élargit les capacités de conditionnement sous contrat pour les solides et liquides oraux. Alors que les délais de sérialisation réduisent les rangs des PME, les entreprises de premier rang accumulent des parts, renforçant progressivement leur pouvoir de négociation en amont et en aval. Cette évolution remodèle l'intensité concurrentielle dans le secteur de l'emballage pharmaceutique en Chine.

Leaders du secteur de l'emballage pharmaceutique en Chine

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd (Gerresheimer AG)

West Pharmaceutical Services Inc.

Taishan Xinhua Pharmaceutical Packaging Co. Ltd

Ningbo Zhengli Pharmaceutical Packaging

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : AstraZeneca s'est engagé à investir 2,5 milliards USD pour un centre mondial de R&D à Pékin.

- Mars 2023 : Eli Lilly a inauguré son premier incubateur d'innovation hors des États-Unis à Pékin.

- Janvier 2025 : DS Smith a lancé TailorTemp, un emballage à température contrôlée à base de fibres permettant une réduction de 40 % des émissions de CO₂.

- Janvier 2025 : PCI Pharma Services a investi plus de 365 millions USD pour agrandir ses installations avancées de délivrance de médicaments en Europe et aux États-Unis.

Périmètre du rapport sur le marché chinois de l'emballage pharmaceutique

L'étude prend en compte les revenus provenant des ventes de différents produits d'emballage pharmaceutique proposés par les différents fournisseurs opérant sur le marché. Le marché est suivi en termes de chiffre d'affaires en USD. Ce rapport analyse les facteurs qui influencent les développements géopolitiques dans le marché étudié sur la base des scénarios de référence prévalents, des thèmes clés et de l'application des cycles de demande propres au secteur. Les estimations du marché chinois de l'emballage pharmaceutique incluent tous les coûts associés à la fabrication de solutions d'emballage pharmaceutique, de l'approvisionnement en matières premières jusqu'au secteur de l'utilisateur final. Elles incluent le coût des matériaux utilisés, le coût d'autres produits associés tels que les encres et adhésifs, les fermetures, ainsi que le coût des services connexes tels que la finition, l'impression, l'étiquetage et le marquage, le conditionnement et le transport. Les estimations excluent le coût du contenu qui est ou sera conditionné à l'intérieur de la solution d'emballage pharmaceutique.

Le marché chinois de l'emballage pharmaceutique est segmenté par type d'emballage (emballage primaire (flacons pharmaceutiques en plastique, bouteilles et bocaux, emballages blister, seringues préremplissables, flacons et ampoules, contenants pour perfusion intraveineuse, inhalateurs préremplissables, et autres produits d'emballage primaire) et emballage secondaire (boîtes pliantes et étuis (à base de papier), conteneurs d'expédition en carton ondulé (à base de papier), sacs et sachets (souples), présentoirs coquilles (papier et plastique), et autres produits d'emballage secondaire)). Le rapport offre des prévisions de marché et une taille en valeur (USD) pour tous les segments ci-dessus.

| Emballage primaire | Flacons en plastique (HDPE, PET) |

| Blisters (PVC, aluminium formé à froid) | |

| Seringues préremplissables | |

| Flacons et ampoules | |

| Contenants pour perfusion intraveineuse | |

| Inhalateurs | |

| Autres emballages primaires | |

| Emballage secondaire | Boîtes pliantes |

| Expéditeurs en carton ondulé | |

| Sacs et sachets | |

| Coquilles et plateaux | |

| Emballage tertiaire |

| Plastiques |

| Verre |

| Feuille d'aluminium / Stratifié |

| Papier et carton |

| Oral solide |

| Parentéral |

| Topique / Transdermique |

| Inhalation |

| Ophtalmique |

| Autre forme pharmaceutique |

| Fabricants pharmaceutiques |

| Organisations de fabrication sous contrat (CMO) |

| Hôpitaux et cliniques |

| Conventionnel |

| Aseptique et stérile |

| Emballage intelligent et connecté (NFC/RFID) |

| Anti-contrefaçon / Sérialisation |

| Solutions durables / Recyclables |

| Par type d'emballage | Emballage primaire | Flacons en plastique (HDPE, PET) |

| Blisters (PVC, aluminium formé à froid) | ||

| Seringues préremplissables | ||

| Flacons et ampoules | ||

| Contenants pour perfusion intraveineuse | ||

| Inhalateurs | ||

| Autres emballages primaires | ||

| Emballage secondaire | Boîtes pliantes | |

| Expéditeurs en carton ondulé | ||

| Sacs et sachets | ||

| Coquilles et plateaux | ||

| Emballage tertiaire | ||

| Par matériau | Plastiques | |

| Verre | ||

| Feuille d'aluminium / Stratifié | ||

| Papier et carton | ||

| Par forme pharmaceutique | Oral solide | |

| Parentéral | ||

| Topique / Transdermique | ||

| Inhalation | ||

| Ophtalmique | ||

| Autre forme pharmaceutique | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Organisations de fabrication sous contrat (CMO) | ||

| Hôpitaux et cliniques | ||

| Par technologie | Conventionnel | |

| Aseptique et stérile | ||

| Emballage intelligent et connecté (NFC/RFID) | ||

| Anti-contrefaçon / Sérialisation | ||

| Solutions durables / Recyclables | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois de l'emballage pharmaceutique ?

Le marché s'établit à 22,41 milliards USD en 2026 et devrait atteindre 30,07 milliards USD d'ici 2031 à un TCAC de 6,05 %.

Quel type d'emballage génère le plus de revenus en Chine ?

L'emballage primaire domine avec une part de 61,88 % en 2025, la demande de flacons stériles, de seringues et de blisters haute barrière s'accélérant.

À quelle vitesse l'emballage intelligent se développe-t-il en Chine ?

Les formats intelligents et connectés utilisant la NFC ou le RFID devraient afficher un TCAC de 8,47 % entre 2026 et 2031.

Quels risques liés aux matières premières affectent les convertisseurs chinois ?

La volatilité des prix du polyéthylène et du PVC, combinée à la hausse des droits de douane à l'importation, comprime les marges et contraint à une diversification vers le verre et les substrats en fibres.

Pourquoi les emballages parentéraux constituent-ils le segment de forme pharmaceutique à la croissance la plus rapide ?

L'expansion des biologiques et la préférence des hôpitaux pour les injectables prêts à l'emploi propulsent le volume des emballages parentéraux à un TCAC de 9,12 % jusqu'en 2031.

Comment les objectifs de neutralité carbone influencent-ils les choix de matériaux ?

Les politiques provinciales d'achats verts récompensent les emballages recyclables ou à base de fibres, entraînant un TCAC de 8,35 % pour les solutions en papier et carton.

Dernière mise à jour de la page le: