Taille et part du marché des paiements au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

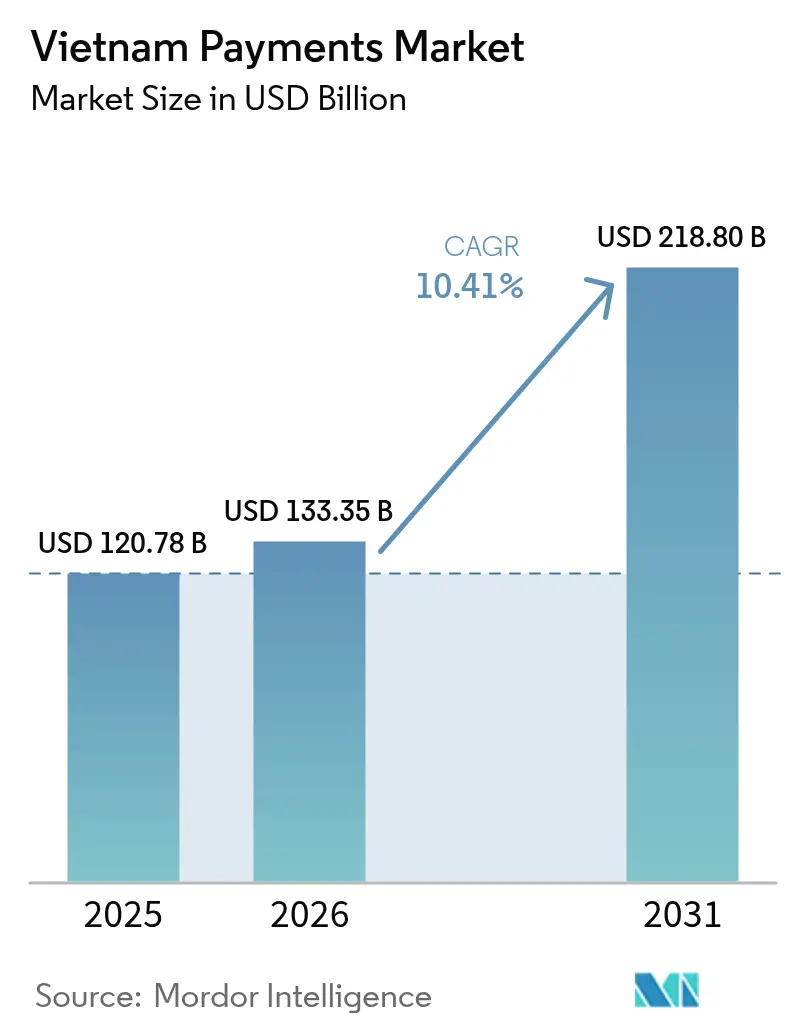

| Taille du marché de l'année de base (2025) | 120.78 Milliards de dollars |

| Taille du Marché (2026) | 133.35 Milliards de dollars |

| Taille du Marché (2031) | 218.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Vietnam par Mordor Intelligence

La taille du marché des paiements au Vietnam devrait croître de 120,78 milliards USD en 2025 à 133,35 milliards USD en 2026 et devrait atteindre 218,8 milliards USD d'ici 2031, à un CAGR de 10,41 % sur la période 2026-2031. La croissance robuste du commerce électronique, la prolifération des rails de paiement en temps réel et la pression soutenue de la Banque d'État du Vietnam (BEV) pour atteindre 80 % de transactions sans espèces d'ici 2030 continuent d'accélérer l'adoption. Les portefeuilles numériques détiennent encore la part la plus importante, mais les transferts de compte à compte (A2A) enregistrent désormais les gains les plus rapides, à mesure que les consommateurs migrent vers les paiements instantanés compatibles VietQR. Le commerce de détail reste le principal groupe d'utilisateurs finaux, mais la santé progresse plus rapidement grâce aux mandats relatifs aux dossiers médicaux électroniques qui intègrent les paiements numériques dans les flux de travail des patients. La clarté réglementaire et les règles d'API ouverte abaissent les barrières à l'entrée, intensifiant la concurrence entre les portefeuilles locaux, les banques universelles et les réseaux de cartes mondiaux. Ensemble, ces forces positionnent le marché des paiements au Vietnam pour surpasser toutes les autres grandes économies d'Asie du Sud-Est d'ici 2030.

Principaux enseignements du rapport

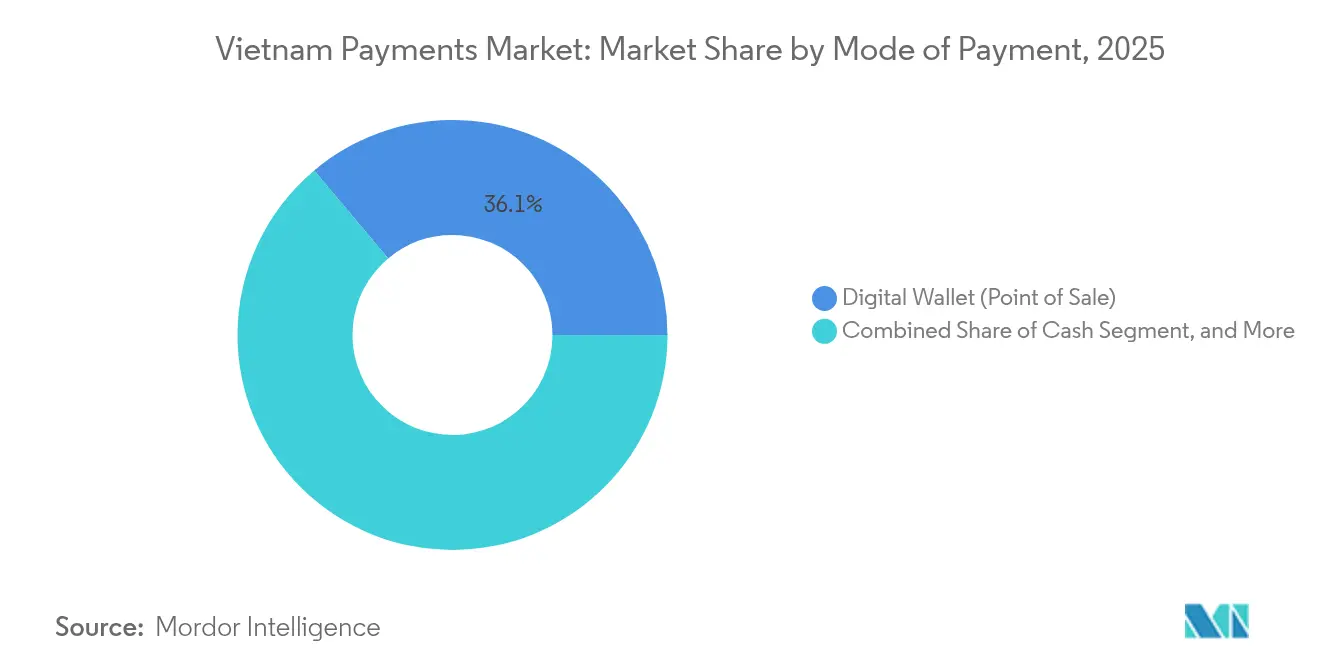

- Par mode de paiement, les portefeuilles numériques ont dominé avec 36,12 % de la part du marché des paiements au Vietnam en 2025, tandis que les transferts A2A progressent à un CAGR de 11,64 % jusqu'en 2031.

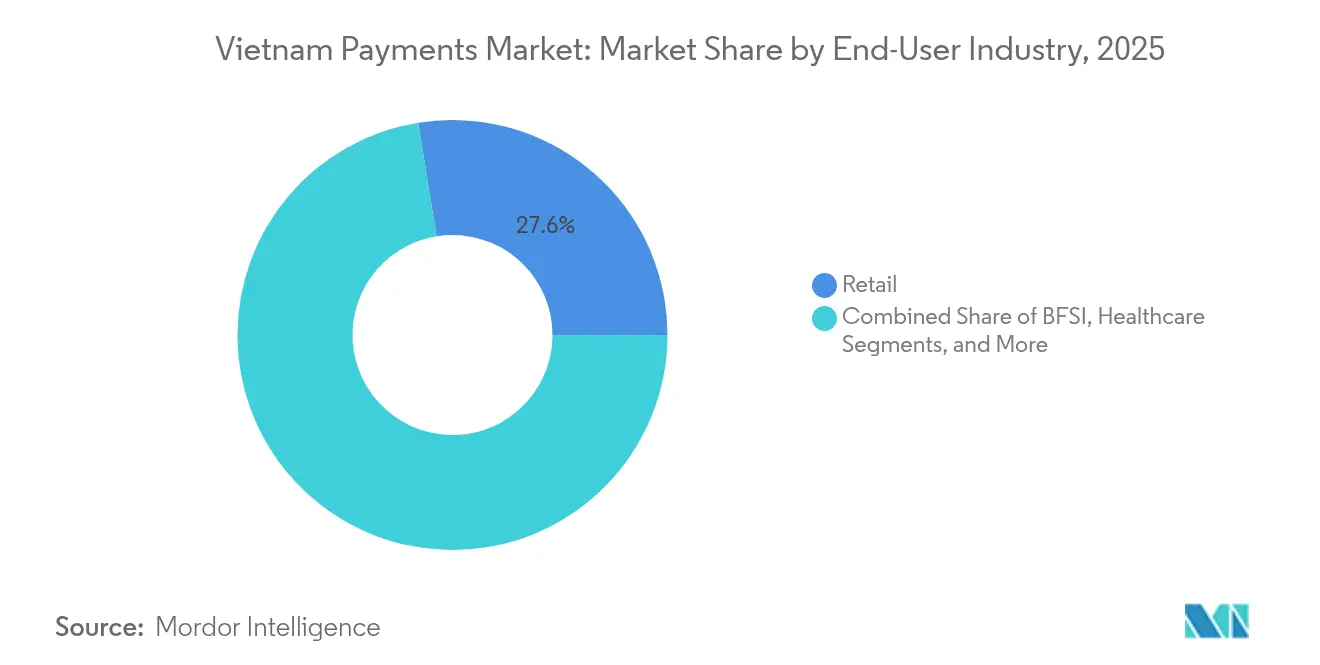

- Par secteur d'utilisation finale, le commerce de détail a représenté 27,55 % de la taille du marché des paiements au Vietnam en 2025 ; la santé devrait afficher le CAGR le plus élevé, soit 11,17 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Vietnam

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante du commerce électronique et du commerce mobile | +2.8% | Nationale, avec concentration à Hô-Chi-Minh-Ville, Hanoï, Đà Nẵng | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'économie sans espèces | +3.2% | Nationale, avec un accent rural via les initiatives Mobile Money | Long terme (≥ 4 ans) |

| Expansion des rails de paiement en temps réel (NAPAS 247, VNPay QR) | +2.1% | Infrastructure nationale avec déploiement prioritaire en milieu urbain | Court terme (≤ 2 ans) |

| Paiements via le commerce social par les écosystèmes Zalo/Meta | +1.9% | Nationale, avec une pénétration plus élevée dans les villes de niveaux 2-3 | Moyen terme (2-4 ans) |

| Finance intégrée dans les super-applications (Grab, Gojek) | +1.7% | Centres urbains et grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Numérisation de la chaîne d'approvisionnement des PME et facturation électronique B2B | +1.5% | Nationale, avec un accent sur les entreprises dont le chiffre d'affaires est supérieur à 200 milliards VND | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante du commerce électronique et du commerce mobile

Les consommateurs vietnamiens se sont résolument tournés vers les achats mobiles, les passages en caisse via application représentant la majorité des transactions en ligne en 2025. Les vitrines de commerce social intégrées dans Zalo, Facebook et TikTok simplifient les achats en un clic, réduisant la dépendance aux redirections de navigateur.[1]ZaloPay, "Documentation de l'API développeur," ZALOPAY. Les prestataires de paiement privilégient donc des architectures de type API-first qui s'intègrent facilement dans ces plateformes, garantissant des taux d'autorisation élevés et des parcours consommateurs fluides. Des entreprises telles que ZaloPay regroupent désormais des tableaux de bord vendeurs, des réservations logistiques et des options d'achat différé (BNPL) pour défendre leur part de transactions face au paiement à la livraison. À mesure que la possession de smartphones dépasse 80 % dans les principaux pôles urbains, le marché des paiements au Vietnam s'intègre directement dans l'usage quotidien des réseaux sociaux, réduisant l'écart entre la navigation et l'achat.

Programmes gouvernementaux d'économie sans espèces

La stratégie nationale de paiement de la BEV vise 80 % de transactions sans espèces d'ici 2030, étayée par le Décret 52/2024 qui standardise la sécurité, la localisation des données et l'interopérabilité.[2]Banque d'État du Vietnam, "Stratégie nationale de paiement et cadre réglementaire," SBV.GOV.VN Les projets pilotes Mobile Money, plafonnés à 10 millions VND de solde, ont enregistré 8,8 millions d'utilisateurs en 2024 — 72 % résidant dans des provinces rurales mal desservies par les banques physiques. Ces projets pilotes démontrent que la vérification d'identité simplifiée (KYC) liée aux numéros de téléphone mobile peut libérer une demande latente en dehors des grandes villes. En exigeant la messagerie ISO 20022 pour tous les nouveaux rails et en imposant des API ouvertes, les régulateurs alignent le Vietnam sur les normes ASEAN plus larges et offrent aux entreprises nationales un tremplin pour une expansion transfrontalière.

Expansion des rails de paiement en temps réel

NAPAS 247 a traité 8,9 milliards de transferts instantanés en 2024, en hausse de 33,8 % en glissement annuel, faisant du Vietnam un leader régional en matière de règlement 24h/24 et 7j/7.[3]Société nationale de paiement du Vietnam, "Statistiques de transactions NAPAS 247," NAPAS.COM.VN L'acceptation du VietQR par les commerçants a atteint 85 %, permettant aux acheteurs de scanner un code interopérable unique quelle que soit leur banque ou leur portefeuille. Les rails en temps réel prennent désormais en charge la collecte des frais gouvernementaux, les factures d'utilité publique et la paie, s'étendant au-delà des flux P2M de détail. Le réseau étant natif ISO 20022, les prestataires vietnamiens sont techniquement prêts pour la liaison QR ASEAN, qui a débuté avec la Thaïlande en 2024 et s'étendra au Cambodge et au Laos prochainement. Cette infrastructure permet au marché des paiements au Vietnam d'offrir des transferts instantanés transfrontaliers à un coût sensiblement inférieur à celui de la banque correspondante traditionnelle.

Paiements via le commerce social par les écosystèmes Zalo/Meta

Les ventes en direct sur Facebook, Instagram et Zalo contournent les pages de paiement traditionnelles du commerce électronique, créant une demande pour des API de paiement intégrées qui confirment les commandes dans les fils de discussion. Le connecteur Shopify de ZaloPay étend cette approche intégrée aux plateformes de vitrine mondiales, permettant aux PME vietnamiennes d'encaisser des cartes internationales tout en réglant localement. Des valeurs de commande moyennes plus élevées lors des sessions de vente en direct incitent les portefeuilles à proposer des outils de financement tels que le paiement différé, protégeant ainsi leur part face aux émetteurs de cartes. Alors que le Décret 52/2024 impose une authentification client renforcée, les plateformes sociales bien implantées bénéficient d'avantages d'échelle en matière de prévention de la fraude, élevant les seuils d'entrée pour les portefeuilles de niche et les fintechs nouvellement arrivées sur le marché.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture de l'argent liquide bien ancrée dans les provinces rurales | -1.4% | Provinces rurales, notamment le Delta du Mékong et les montagnes du Nord | Long terme (≥ 4 ans) |

| Interopérabilité limitée des portefeuilles électroniques et des codes QR | -0.8% | Nationale, avec un impact plus élevé sur les marchés urbains concurrentiels | Moyen terme (2-4 ans) |

| Escalade de la fraude aux paiements A2A et régulation par étranglement | -1.1% | Nationale, avec concentration dans les transactions urbaines à volume élevé | Court terme (≤ 2 ans) |

| Obstacles à la souveraineté des données pour les PSP étrangers | -0.6% | Nationale, affectant les prestataires de services de paiement internationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Culture de l'argent liquide bien ancrée dans les provinces rurales

Les espèces restent dominantes dans les zones reculées où la couverture réseau déficiente et la faible adoption des smartphones freinent la migration numérique. Les ménages agricoles du Delta du Mékong préfèrent la monnaie tangible qui s'adapte à leurs revenus agricoles irréguliers, et de nombreux commerçants résistent aux frais de transaction associés à l'acceptation des cartes ou des portefeuilles. Les programmes d'alphabétisation numérique pilotés par la BEV et les déploiements des opérateurs télécom visent à réduire cet écart, mais les préférences culturelles et les préoccupations relatives à la confidentialité des données ralentissent les progrès. Même ainsi, l'adoption rapide de Mobile Money laisse entendre que des services simples basés sur le numéro de téléphone peuvent progressivement déplacer les espèces s'ils sont soutenus par des réseaux d'agents et des cas d'usage de paiement de factures.

Interopérabilité limitée des portefeuilles électroniques et des codes QR

Bien que VietQR unisse le secteur bancaire, les codes de portefeuille propriétaires fragmentent encore l'acceptation, forçant les petits commerçants à gérer plusieurs autocollants et tableaux de bord de règlement. La large base d'utilisateurs de MoMo et le graphe social de ZaloPay enferment tous deux les consommateurs dans des jardins clos qui compliquent l'acceptation universelle. La future circulaire sur les API ouvertes, prévue pour 2026, obligera les titulaires de licence à ouvrir les points de terminaison de transfert et de solde, mais la mise en œuvre reste à deux ans. En attendant, les commerçants supportent des coûts d'intégration en double, plus lourds pour les micro-PME, et les consommateurs font face à des structures de remises et de frais incohérentes qui les poussent parfois à revenir aux espèces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques dominent tandis que les transferts A2A s'accélèrent

Les portefeuilles numériques ont capté 36,12 % de la part du marché des paiements au Vietnam en 2025, grâce à une pénétration utilisateur de 69 % pour MoMo et de 44 % pour ZaloPay. Cependant, les paiements A2A devraient croître à un CAGR de 11,64 %, portés par la couverture commerçants de 85 % de VietQR et les 8,9 milliards de transactions annuelles de NAPAS 247. Cette migration vers les virements bancaires en temps réel réduit les frictions de rechargement et les commissions d'interchange (MDR) des commerçants, obligeant les portefeuilles à se différencier par des services à valeur ajoutée plutôt que par le stockage de soldes en boucle fermée. La taille du marché des paiements au Vietnam pour les flux A2A devrait plus que doubler d'ici 2031, à mesure que les consommateurs font confiance aux connexions bancaires directes et bénéficient de remboursements instantanés et d'une parité de contestation de facturation.

L'utilisation des cartes au point de vente représente encore un volume significatif, avec une acceptation des cartes de débit dans 95 % des commerces, mais les cartes de crédit restent en retrait en raison des règles prudentielles de capital qui découragent l'émission agressive de cartes. Le paiement à la livraison conserve environ 30 % des paiements du commerce électronique rural, bien que cette proportion s'érode chaque année avec l'expansion de Mobile Money. Les règles d'authentification renforcée du Décret 52/2024 jouent en faveur des banques établies qui respectent déjà les protocoles multifactoriels, accélérant la substitution des portefeuilles par les banques. D'ici 2030, les analystes s'attendent à ce que les portefeuilles agissent principalement comme des couches d'orchestration, acheminant les paiements vers les rails en temps réel sous-jacents plutôt que de détenir des dépôts d'utilisateurs.

Par secteur d'utilisation finale : la numérisation de la santé dépasse la croissance du commerce de détail

Le commerce de détail a représenté 27,55 % de la taille du marché des paiements au Vietnam en 2025, soutenu par une forte acceptation du QR dans les épiceries de proximité et les supermarchés. La santé est néanmoins en bonne voie pour un CAGR de 11,17 % grâce aux mandats gouvernementaux que 71 % des hôpitaux satisfont désormais. Les connexions bancaires directes couvrent 31,4 % des hôpitaux, tandis que des canaux alternatifs tels que les kiosques reliés à Mobile Money couvrent 15,4 % supplémentaires. Ces intégrations réduisent les délais de paiement et diminuent les frais administratifs, offrant aux directeurs d'hôpitaux un retour sur investissement clair.

Le divertissement et l'hôtellerie se redressent parallèlement au tourisme entrant et intègrent désormais des modèles de carte tokenisée enregistrée auxquels les voyageurs font confiance. L'enquête consommateurs 2024 de Visa a révélé que 48 % des touristes vietnamiens sortants planifient des voyages sans espèces, incitant les hôtels et les compagnies aériennes à intégrer plusieurs portefeuilles. Le transport poursuit sa progression régulière, les opérateurs de covoiturage intégrant MoMo et ZaloPay pour garantir des transitions fluides entre la commande, la navigation et le paiement. Enfin, les seuils de facturation électronique gouvernementale poussent les entreprises B2B vers des flux de comptes fournisseurs automatisés, élargissant les sources de revenus pour les fintechs axées sur la trésorerie au-delà du commerce de détail grand public.

Analyse géographique

Hô-Chi-Minh-Ville et Hanoï génèrent ensemble 60 % de la valeur des transactions du marché des paiements au Vietnam tout en ne représentant que 25 % de la population. Les commerçants urbains affichent 95 % d'acceptation numérique, soutenus par des réseaux en fibre optique et une forte présence bancaire. À l'inverse, les 8,8 millions d'utilisateurs de Mobile Money sont à 72 % ruraux, démontrant que les comptes simplifiés basés sur la carte SIM prospèrent là où les smartphones et les agences bancaires sont rares.

Les liens transfrontaliers poussent le marché des paiements au Vietnam au-delà des frontières nationales. L'interopérabilité QR établie en 2024 avec la Thaïlande permet aux touristes de scanner des codes VietQR à l'étranger et vice versa, et les groupes de travail de l'ASEAN prévoient d'ajouter prochainement des liens avec le Cambodge et le Laos. Les envois de fonds numériques vers le Vietnam ont atteint 15,9 milliards USD en 2024, soit 6,2 % du PIB, soulignant l'intégration de l'économie dans les corridors de travail migrant.

Le Décret 52/2024 impose des normes techniques uniformes à l'échelle nationale, mais la préparation varie. Les villes de niveau 2 telles que Đà Nẵng, Cần Thơ et Hải Phòng présentent désormais des courbes d'adoption qui reflètent le niveau de référence de Hanoï en 2019, aidées par des projets de fibre optique public-privé et des subventions de la BEV pour les kits de point de vente marchands. Pendant ce temps, le Delta du Mékong est à la traîne, car les cultures commerciales et la logistique fragmentée freinent l'adoption numérique. Les déploiements télécom gouvernementaux prévus jusqu'en 2027 visent à combler cet écart, en associant la couverture 4G à une formation aux paiements dans les banques communautaires.

Paysage concurrentiel

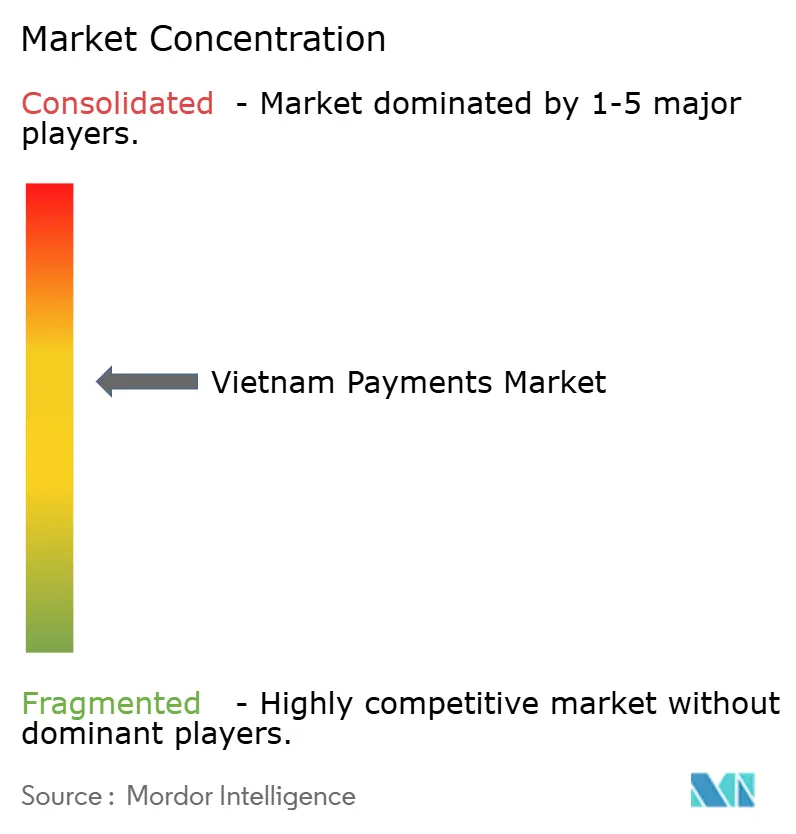

Le marché des paiements au Vietnam affiche une concentration modérée : les cinq premiers prestataires contrôlent une part combinée d'environ 60 %, équilibrant l'envergure des portefeuilles face à l'hégémonie bancaire. La pénétration de 69 % de portefeuilles actifs de MoMo est en tête, suivie par 44 % pour ZaloPay, tandis que VNPay exploite un modèle de consortium bancaire pour conserver sa part de QR commerçants. Les banques nationales, VietinBank, Agribank, BIDV, règlent encore la grande majorité des transactions de salaire, de prêt et d'utilité publique, disposant d'une puissance financière et d'une familiarité réglementaire.

En 2024, Visa a conclu des accords tripartites avec MoMo, VNPay et ZaloPay qui étendent la tokenisation des cartes aux applications de portefeuille et permettent la lecture QR transfrontalière sortante. Ces alliances brouillent les frontières entre cartes et portefeuilles, positionnant Visa comme une couche d'infrastructure intégrée plutôt que comme un système indépendant. NAPAS, pour sa part, accélère les déploiements d'API qui permettent aux fintechs plus petites de créer des services de paie ou d'abonnement sans liens profonds avec les banques de base.

Des niches d'espace vierge persistent. L'automatisation des paiements B2B reste sous-desservie, avec seulement 15 % des grandes entreprises utilisant des moteurs de comptes fournisseurs intégrés. Les kiosques de santé, les réseaux d'agents ruraux et les PME orientées à l'exportation figurent également sur la feuille de route des produits des banques et des fintechs. Le futur cadre d'API ouverte devrait compresser les délais d'intégration de plusieurs mois à quelques jours, abaissant les barrières pour les entrants cloud-natifs désireux de se spécialiser dans des niches verticales.

Leaders du secteur des paiements au Vietnam

VietinBank Group

Vietnam Bank for Agriculture and Rural Development

Bank for Investment and Development of Vietnam

PayPal Holdings Inc.

M Service JSC (MoMo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : HDBank a étendu les kiosques MediPay à 150 hôpitaux, automatisant la capture des paiements et la récupération des dossiers.

- Novembre 2024 : ZaloPay s'est intégré à Shopify, permettant aux commerçants vietnamiens d'encaisser des cartes étrangères et de régler localement.

- Octobre 2024 : VNPay a lancé des outils de paiement B2B pour aider les entreprises touchées par les règles de facturation électronique obligatoire.

- Septembre 2024 : Grab a renforcé ses liens avec les portefeuilles MoMo et ZaloPay, unifiant le passage en caisse de mobilité sur les canaux des super-applications.

Périmètre du rapport sur le marché des paiements au Vietnam

Le marché des paiements au Vietnam est segmenté par mode de paiement (Point de vente (paiements par carte, portefeuille numérique, espèces), Vente en ligne (paiements par carte, portefeuille numérique)) et par secteurs d'utilisation finale (Commerce de détail, Divertissement, Santé, Hôtellerie). Pour le point de vente, toutes les transactions effectuées sur des ventes physiques sont comprises dans le périmètre du marché des paiements par carte de crédit ou de débit. Cela inclut toutes les transactions en face à face, pas seulement les transactions traditionnelles en magasin, quel que soit l'emplacement. Dans les deux cas, les paiements en espèces constituent également une option pour les ventes de commerce électronique.

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Espèces | |

| Autres modes de point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autres modes en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs |

| Par mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autres modes de point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autres modes en ligne | ||

| Par secteur d'utilisation finale | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Transport et logistique | ||

| Autres secteurs | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des paiements au Vietnam en 2026 ?

Elle s'élève à 133,35 milliards USD, progressant vers 218,8 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide au Vietnam ?

Les transferts de compte à compte (A2A), dont la croissance est projetée à un CAGR de 11,64 % jusqu'en 2031.

Pourquoi la santé est-elle un secteur de paiement à forte croissance ?

Les mandats réglementaires exigent des dossiers médicaux électroniques et des paiements numériques dans 71 % des hôpitaux, entraînant un CAGR de 11,17 %.

Comment les régulateurs favorisent-ils l'adoption des paiements sans espèces ?

Via le Décret 52/2024, les normes d'API ouverte et les projets pilotes Mobile Money visant 80 % de transactions sans espèces d'ici 2030.

Quelles villes sont en tête du volume de paiements numériques ?

Hô-Chi-Minh-Ville et Hanoï génèrent 60 % de la valeur des transactions grâce à une acceptation commerçants quasi universelle.

Dernière mise à jour de la page le: