Taille et Part du Marché des Fongicides Cuivrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 435.60 Millions de dollars américains |

| Taille du Marché (2030) | 553.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

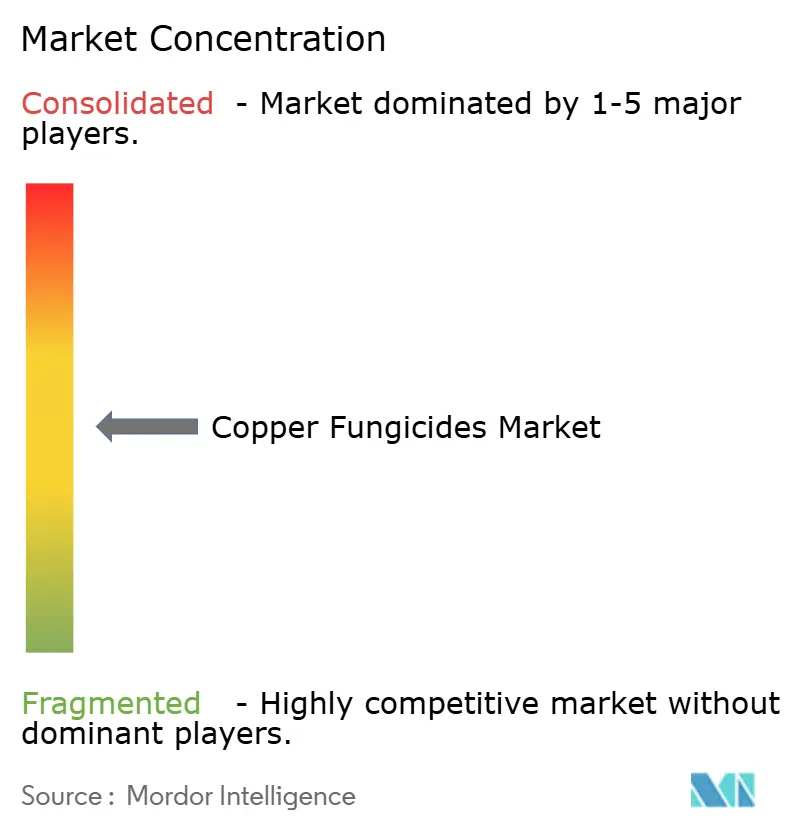

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fongicides Cuivrés par Mordor Intelligence

La taille du marché des fongicides cuivrés s'établit à 435,6 millions USD en 2025 et devrait progresser à un CAGR de 4,9 % pour atteindre 553,8 millions USD d'ici 2030, soulignant une croissance régulière dans un contexte de réglementations plus strictes sur les résidus et d'expansion des superficies consacrées aux cultures spécialisées. Le marché des fongicides cuivrés continue de gagner du terrain, car ces matières actives multi-sites restent indispensables aux programmes de certification biologique, offrent une valeur fiable en matière de gestion de la résistance et assurent un contrôle des maladies rentable là où les options synthétiques font face à des restrictions.[1]Agricultural Marketing Service, "Sulfate de Cuivre," ams.usda.gov Le renforcement de l'application des limites maximales de résidus, les progrès réalisés dans les formulations à faible émission de poussières et les aides gouvernementales pour la revitalisation des vergers et des vignobles soutiennent la demande pour les cultures à haute valeur ajoutée de fruits, de noix et de légumes. La concurrence est modérée, laissant de la place aux spécialistes régionaux qui commercialisent des produits à faible teneur en cuivre métallique. L'Asie-Pacifique est positionnée pour la croissance la plus rapide, portée par les politiques de modernisation des vergers et la pression des maladies tropicales, tandis que l'Europe conserve son leadership grâce à des pratiques biologiques bien établies, malgré le resserrement des limites de charge en cuivre dans les sols.

Principaux Enseignements du Rapport

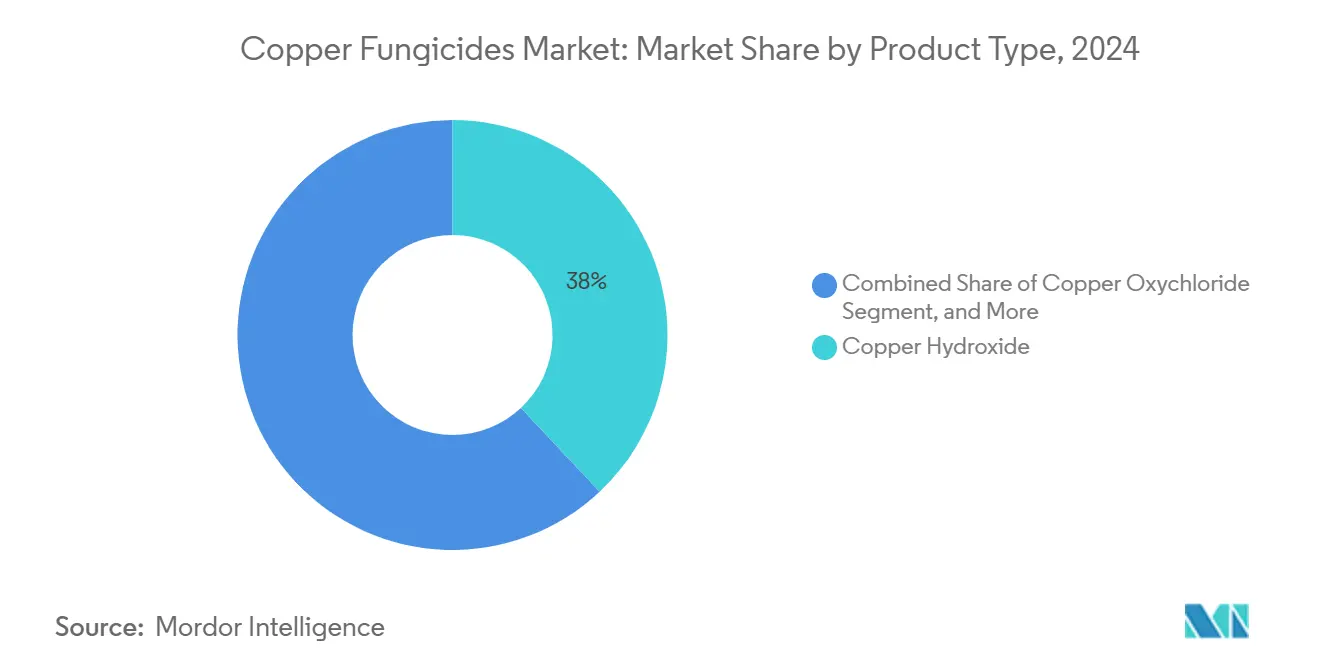

- Par type de produit, l'hydroxyde de cuivre a dominé avec une part de 38 % du marché des fongicides cuivrés en 2024, tandis que le carbonate de cuivre basique devrait se développer à un CAGR de 6,9 % jusqu'en 2030.

- Par formulation, la poudre mouillable a capté une part de 46 % du marché des fongicides cuivrés en 2024, et les formats en concentré en suspension (SC) devraient progresser à un CAGR de 6,8 % jusqu'en 2030.

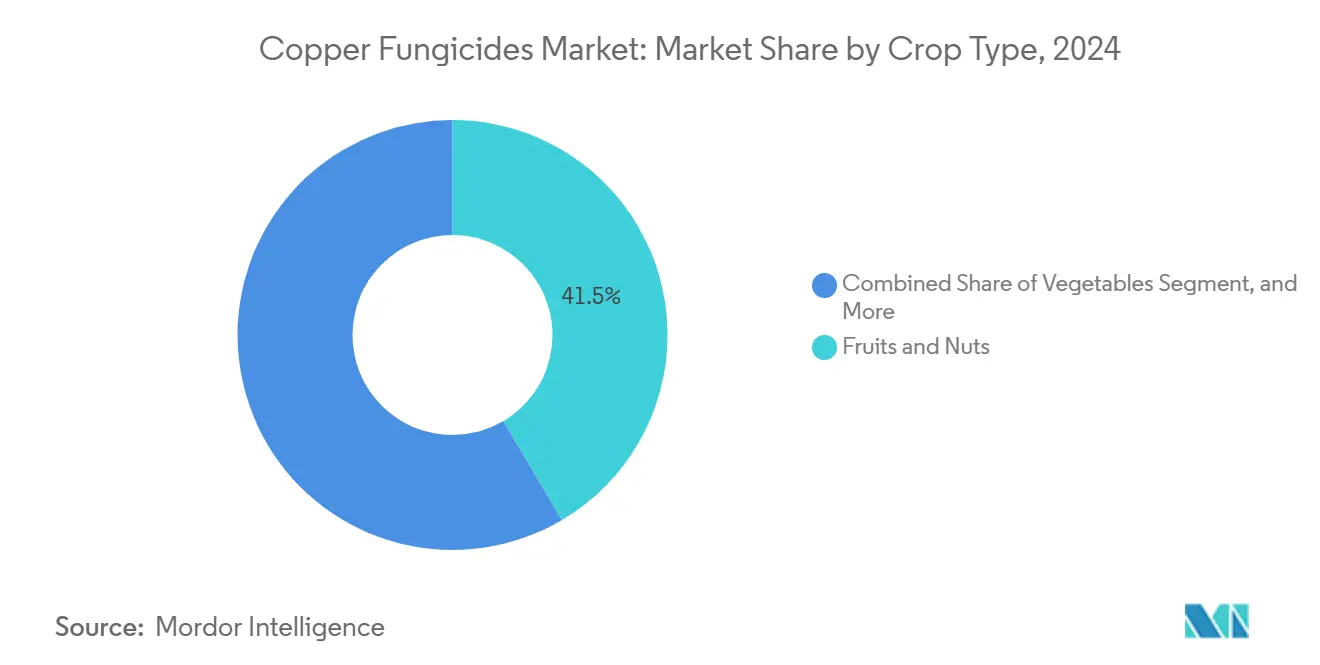

- Par type de culture, les fruits et noix ont représenté une part de 41,5 % de la taille du marché des fongicides cuivrés en 2024, tandis que les légumes devraient croître à un CAGR de 6,8 % entre 2025 et 2030.

- Par canal de distribution, les agro-détaillants et les coopératives ont détenu une part de 65 % du marché des fongicides cuivrés en 2024, et les plateformes en ligne d'intrants agricoles représentent le circuit à la croissance la plus rapide, progressant à un CAGR de 8,2 %.

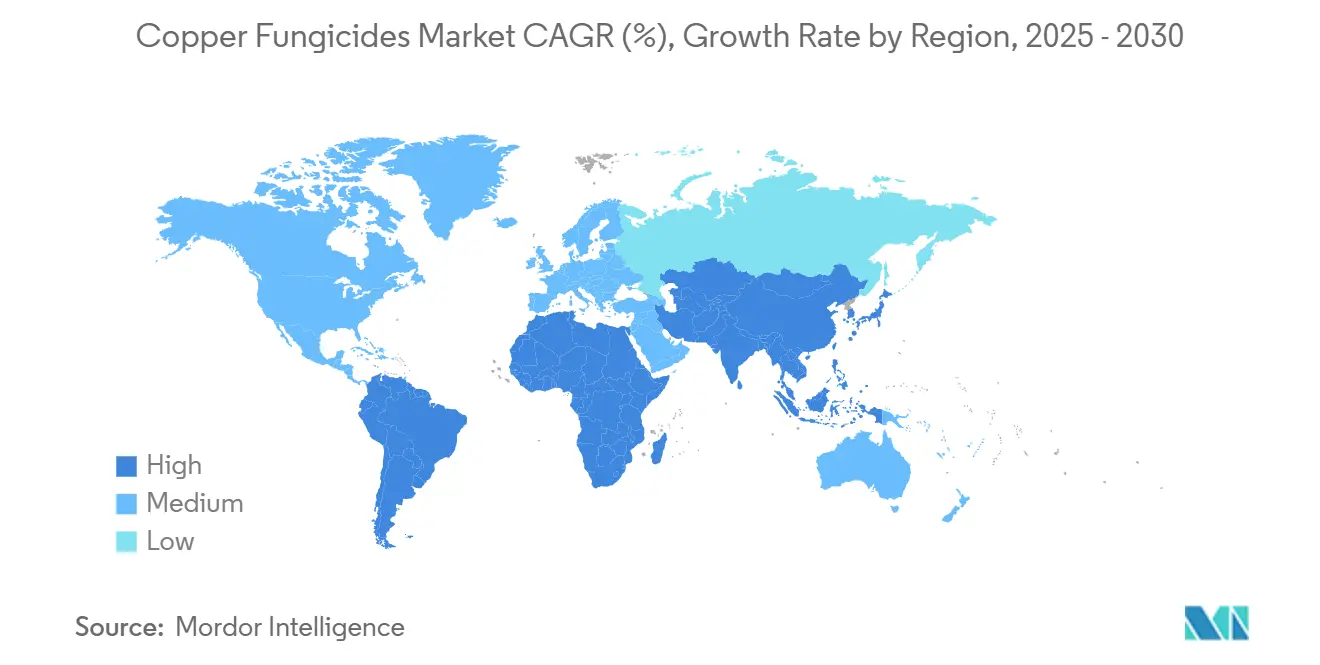

- Par géographie, l'Europe a dominé avec une part de revenus de 32 % en 2024, et la région Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 6,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Fongicides Cuivrés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de l'Application des Niveaux de Résidus dans les Cultures d'Exportation à Haute Valeur Ajoutée | +1.2% | Mondial, avec un accent sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des Superficies de Cultures Spécialisées dans les Économies Émergentes | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Rentabilité par Rapport aux Fongicides Synthétiques dans les Programmes de Gestion de la Résistance | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption de Formulations WG Micro-encapsulées et à Faible Émission de Poussières pour la Conformité en Matière de Sécurité des Travailleurs | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande Croissante d'Intrants à Base de Cuivre dans les Programmes de Certification Régénérative/Biologique | +0.7% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Aides Gouvernementales pour les Projets de Replantation de Vergers et de Revitalisation de Vignobles | +0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'Application des Niveaux de Résidus dans les Cultures d'Exportation à Haute Valeur Ajoutée

Les exigences réglementaires relatives à des limites de résidus plus basses stimulent l'adoption de fongicides cuivrés avancés qui restent efficaces à des doses d'application réduites, permettant aux producteurs de se conformer aux normes strictes de sécurité alimentaire. Les exportateurs de cultures spécialisées ciblant les marchés de l'Union européenne et d'Amérique du Nord s'éloignent des mélanges bordelais traditionnels. Les protocoles de test, notamment l'analyse des tissus en cours de saison, incitent les acheteurs à choisir des produits conformes aux exigences d'étiquetage, soutenant des prix plus élevés et la croissance du marché des fongicides cuivrés. L'évaluation en cours de l'Agence de Protection de l'Environnement indique une approbation continue des matières actives à base de cuivre, à condition que les fabricants démontrent une réduction des risques d'exposition.[2]EPA, "Avis d'Examen de l'Homologation des Pesticides," federalregister.gov Ces cadres réglementaires soutiennent le développement de formulations durables à faible dose qui permettent des intervalles plus longs entre les applications tout en restant dans les seuils de résidus.

Expansion des Superficies de Cultures Spécialisées dans les Économies Émergentes

Les gouvernements d'Asie-Pacifique et d'Amérique du Sud orientent leurs investissements vers la création de vergers, les légumes sous serre et la floriculture orientée vers l'exportation, créant une nouvelle demande pour les fongicides cuivrés. L'humidité élevée et les pressions bactériennes dans l'horticulture tropicale favorisent l'utilisation de protectants cuivrés multi-sites, notamment dans les systèmes d'agriculture biologique. Des essais en champ sur la culture de la pomme de terre, de la banane et de la mangue démontrent des augmentations de rendement de 3 tonnes métriques par hectare ou plus lorsque des programmes à base de cuivre sont mis en œuvre pendant les stades de croissance critiques. À mesure que les zones de culture s'étendent, les distributeurs augmentent leur capacité d'entreposage et combinent les fongicides cuivrés avec des services de fertirrigation par goutte-à-goutte, renforçant la position du marché dans les cultures à long cycle nécessitant un contrôle continu des maladies.

Rentabilité par Rapport aux Fongicides Synthétiques dans les Programmes de Gestion de la Résistance

Les composés cuivrés jouent un rôle important dans les programmes de rotation des fongicides en raison de la résistance croissante des agents pathogènes aux fongicides synthétiques. En tant que membres du groupe M01 du FRAC, les fongicides cuivrés offrent une activité multi-sites avec un faible risque de résistance, proposant aux agriculteurs une option rentable pour la gestion des maladies. Des essais de recherche sur le soja et la vigne démontrent que les mélanges à base de cuivre assurent une protection efficace des rendements à des coûts inférieurs par rapport aux traitements seuls au triazole ou aux inhibiteurs de la succinate déshydrogénase (SDHI). Les fongicides cuivrés sont particulièrement précieux pour les producteurs biologiques, qui ne peuvent pas utiliser d'alternatives synthétiques, leur permettant de maintenir les rendements tout en accédant à des prix de marché premium.

Adoption de Formulations WG Micro-encapsulées et à Faible Émission de Poussières pour la Conformité en Matière de Sécurité des Travailleurs

Les réglementations en matière de sécurité des travailleurs en Amérique du Nord et en Europe favorisent l'adoption de fongicides cuivrés sans poussière, qui réduisent l'exposition par inhalation et minimisent les exigences en matière de respirateurs.[3]Administration de la Sécurité et de la Santé au Travail, "Norme de Protection Respiratoire," osha.gov Ces formulations comportent des particules encapsulées à résistance accrue au lessivage par la pluie, réduisant la fréquence de réapplication jusqu'à 33 % par rapport aux poudres mouillables traditionnelles. Les fabricants d'équipements intègrent désormais des systèmes de transfert fermés compatibles avec les granulés hydrodispersables pour minimiser l'exposition des opérateurs. Malgré leurs prix plus élevés, ces formulations conformes aux normes de sécurité continuent de gagner des parts de marché, contribuant à la croissance du marché des fongicides cuivrés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites Strictes sur la Charge Cumulée en Cuivre dans les Sols | -0.9% | Mondial, avec un accent sur l'Europe et les régions d'agriculture biologique | Long terme (≥ 4 ans) |

| Volatilité des Prix des Matières Premières Cuivrées Impactant les Coûts de Formulation | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Prolifération de Substituts Fongicides Biologiques avec un Délai de Réentrée Nul | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pertes par Lessivage dues aux Conditions Météorologiques Réduisant l'Efficacité au Champ dans les Tropiques Humides | -0.4% | Régions tropicales d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes sur la Charge Cumulée en Cuivre dans les Sols

Les réglementations européennes limitent l'application de cuivre métallique à 6 kg par hectare par an, avec des réductions proposées à 4 kg. Cela oblige les agriculteurs à mettre en œuvre des méthodes de pulvérisation de précision et des analyses régulières des sols, augmentant les coûts opérationnels. Des recherches menées en Pologne démontrent une accumulation élevée de cuivre dans les systèmes d'agriculture biologique, conduisant à un plaidoyer accru pour des limites plus strictes. Ces contraintes réglementaires affectent le marché des fongicides cuivrés en limitant la fréquence d'application, notamment dans les cultures pérennes qui nécessitent plusieurs traitements pour le contrôle des maladies bactériennes.

Volatilité des Prix des Matières Premières Cuivrées Impactant les Coûts de Formulation

Les fluctuations des prix du cuivre, influencées par les demandes mondiales d'électrification et la consolidation du secteur minier, affectent les coûts de fabrication des fongicides. Les perturbations de la chaîne d'approvisionnement impactent davantage les dépenses de production. Les formulateurs à petite échelle, incapables de se couvrir contre la volatilité des prix, répercutent les coûts accrus sur les clients, réduisant l'écart de prix entre les fongicides cuivrés et synthétiques. Bien que les systèmes d'administration à efficacité cuivrée améliorée contribuent à compenser les hausses de coûts, la volatilité des prix continue d'impacter le marché des fongicides cuivrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de l'Hydroxyde de Cuivre Face à l'Innovation du Carbonate

L'hydroxyde de cuivre domine la taille du marché des fongicides cuivrés avec une part de 38 % en 2024, principalement en raison de sa grande disponibilité et de son utilisation extensive dans l'agriculture conventionnelle. Son efficacité éprouvée dans le contrôle des maladies et sa compatibilité avec les programmes de protection des cultures maintiennent son leadership sur le marché. Le carbonate de cuivre basique connaît une croissance, notamment en horticulture biologique, où sa faible phytotoxicité est appréciée. Le segment du carbonate devrait croître à un CAGR de 6,9 %, soutenu par les avancées dans les technologies granulaires qui améliorent la manutention, le stockage et l'efficacité de l'application.

L'oxychlorure de cuivre et le sulfate de cuivre continuent de servir des segments de marché spécifiques, notamment dans la culture des agrumes. Les développements récents dans les suspensions de salicylate de cuivre indiquent une évolution de la technologie de formulation. Ces nouveaux concentrés assurent un contrôle efficace des maladies tout en utilisant moins de cuivre métallique, répondant à la fois aux exigences de durabilité et aux normes réglementaires. Ce développement représente l'orientation de l'industrie vers l'amélioration de l'efficacité des matières actives tout en réduisant les effets environnementaux.

Par Formulation : Les Concentrés en Suspension Redéfinissent la Dynamique d'Application

Les poudres mouillables (WP) maintiennent une part de marché dominante de 46 % dans les formulations d'agrochimiques en raison de leur rentabilité et de leur large application dans les pratiques agricoles. Leur accessibilité financière et leur polyvalence en font le choix principal pour les agriculteurs de petite et moyenne taille, notamment dans les régions aux contraintes budgétaires et aux méthodes de pulvérisation conventionnelles. Les concentrés en suspension (SC) devraient croître à un taux de croissance annuel composé (CAGR) de 6,8 % jusqu'en 2030. Les concentrés en suspension ont connu une adoption significative parmi les exploitations commerciales et les opérations horticoles en raison de leurs caractéristiques de manutention améliorées et de leur précision d'application.

Les formulations SC offrent des avantages grâce à leur forme liquide prête à l'emploi et à la suspension stable des particules, qui garantit une distribution uniforme lors de l'application. Ces formulations sont compatibles avec les systèmes d'irrigation modernes et les mécanismes de transfert fermés, permettant une application agrochimique automatisée et sécurisée. Cette compatibilité réduit les besoins en main-d'œuvre et les risques d'exposition tout en améliorant la précision du dosage, des facteurs essentiels pour les opérations agricoles à grande échelle répondant aux objectifs d'efficacité et aux exigences réglementaires.

Par Type de Culture : Le Segment des Légumes s'Accélère grâce à l'Expansion Biologique

Les fruits et noix ont dominé la taille du marché des fongicides cuivrés, représentant 41,5 % du chiffre d'affaires total. Cette domination découle de protocoles de pulvérisation en dormance bien établis qui assurent une prévention cohérente des maladies dans les cultures fruitières en verger. Ces pratiques ont établi l'utilisation du cuivre comme norme dans la production fruitière pérenne. Le segment des légumes présente un potentiel de croissance significatif, avec un taux de croissance annuel composé (CAGR) projeté de 6,8 %. Cette croissance est portée par l'adoption croissante de l'agriculture biologique, notamment pour les tomates, les poivrons et les légumes à feuilles. Les fongicides cuivrés sont essentiels dans la production biologique, offrant une résistance aux maladies tout en répondant aux exigences de certification biologique.

Dans les cultures céréalières, les traitements de semences à base de cuivre font partie intégrante des programmes de gestion de la résistance, fournissant des contrôles alternatifs qui complètent les applications chimiques à spectre plus large. Les segments des plantes ornementales et des gazons utilisent des formulations cuivrées spécialisées à faible phytotoxicité pour le contrôle des maladies. Ces formulations respectent les réglementations sur le ruissellement urbain tout en assurant un traitement efficace pour l'aménagement paysager et les cultures non alimentaires.

Par Canal de Distribution : Les Plateformes Numériques Perturbent les Réseaux Traditionnels d'Agro-Détail

Les agro-détaillants et les coopératives contrôlent 65 % de la part totale du marché des fongicides cuivrés grâce à des relations établies avec les agriculteurs et des services de conseil spécialisés. Leur connaissance du marché local et leur soutien sur le terrain restent essentiels pour les exploitations agricoles, notamment celles nécessitant des conseils spécifiques sur les produits et une assistance technique. Les plateformes numériques transforment l'approvisionnement en intrants agricoles. Ces canaux en ligne connaissent un taux de croissance annuel composé (CAGR) de 8,2 %, porté par l'adoption croissante des smartphones, l'amélioration de la connectivité internet et la demande des agriculteurs en matière de transparence des prix. Les exploitants agricoles utilisent de plus en plus les plateformes de commerce électronique pour accéder à des sélections de produits plus larges, comparer les prix et évaluer les produits.

Les chaînes de distribution traditionnelles s'adaptent en mettant en œuvre des modèles commerciaux hybrides qui combinent des points de vente physiques avec des plateformes en ligne et des solutions d'engagement numérique. Ces détaillants se concentrent également sur les produits premium, notamment les formulations spécialisées nécessitant une expertise technique, renforçant leur position auprès des agriculteurs commerciaux. Cette transformation reflète la modernisation du secteur agricole, où l'accessibilité, la commodité et le soutien technique redéfinissent la distribution des intrants dans tous les segments agricoles.

Analyse Géographique

L'Europe a détenu 32 % de la taille du marché des fongicides cuivrés en 2024, maintenant sa position de plus grand marché régional malgré les discussions en cours sur des réglementations plus strictes concernant les sols. Les données de ventes allemandes en 2024 ont montré la dépendance continue des agriculteurs aux fongicides cuivrés, tandis que les exploitants de vignobles méditerranéens maintiennent des solutions à base de cuivre pour le contrôle du mildiou en raison des alternatives limitées. Les agriculteurs mettent en œuvre des systèmes de modélisation météorologique et des capteurs de canopée pour optimiser le calendrier de pulvérisation et maximiser l'efficacité dans les limites d'utilisation autorisées.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché mondial des fongicides cuivrés, avec un CAGR robuste projeté de 6,1 % jusqu'en 2030. La Chine continue de dominer la demande régionale, portée par les défis bactériens persistants dans la culture du riz, des agrumes et des cucurbitacées. Aux Philippines, le succès de la culture bananière dans les zones de hautes terres a accéléré l'adoption de formulations cuivrées avancées, catalysant l'expansion du réseau de distribution à travers Mindanao et Luzon. La taille du marché des fongicides cuivrés en Inde se développe en raison d'une utilisation accrue dans les céréales, les légumes et les cultures fruitières. L'amélioration des pratiques de gestion des maladies et l'accent mis sur la protection des cultures de qualité exportation soutiennent davantage la croissance du marché dans le pays.

L'Amérique du Nord présente des conditions de marché stables, soutenues par l'examen d'homologation 2024 de l'Agence de Protection de l'Environnement qui a confirmé le rôle du cuivre dans la gestion intégrée des ravageurs, stimulant les améliorations dans les formulations de granulés à faible émission de poussières. La demande reste constante grâce aux programmes de replantation de vergers dans le Nord-Ouest Pacifique et aux initiatives de revitalisation des vignobles en Californie. En Amérique du Sud, la demande est portée par la culture extensive du soja et du maïs, où le cuivre sert d'outil de gestion de la résistance, tandis que les fabricants locaux sécurisent les matières premières par des accords avec des fonderies régionales. Le Moyen-Orient et l'Afrique représentent des segments de marché plus petits mais affichent une croissance dans des domaines spécifiques tels que la culture de légumes sous abri et la production de fleurs d'exportation. Israël se spécialise dans les chélates de cuivre compatibles avec le goutte-à-goutte à des prix premium, tandis que les producteurs d'agrumes marocains testent des applications par drone pour la distribution de cuivre dans des terrains difficiles, démontrant un développement du marché axé sur la technologie.

Paysage Concurrentiel

Le secteur des fongicides cuivrés maintient une structure modérément fragmentée. Les principaux acteurs comprennent UPL Ltd., Bayer AG, BASF SE, Corteva Agriscience et Nufarm Ltd., qui influencent la tarification et l'avancement technologique dans le secteur. Ces multinationales utilisent leurs réseaux de distribution mondiaux et leurs capacités de recherche pour développer des formulations propriétaires à faible charge, notamment Kocide 50DF et Badge SC, maintenant la différenciation des produits grâce à des profils d'efficacité et de sécurité améliorés.

Les entreprises régionales renforcent leurs positions sur le marché par des acquisitions stratégiques. L'acquisition en 2024 par Sipcam Oxon des actifs de Phyteurop a amélioré son accès direct aux coopératives agricoles françaises, élargissant la distribution des produits à base d'hydroxyde de cuivre et d'oxychlorure. Le secteur est également témoin de collaborations stratégiques entre fabricants de fongicides. L'accord de 2025 sur le fluindapyr entre FMC Corporation et Corteva Agriscience démontre l'émergence d'arrangements de co-commercialisation qui combinent des produits cuivrés à large spectre avec des SDHI à site unique pour fournir des solutions complètes de contrôle fongique aux grandes exploitations agricoles de produits de base.

La concurrence sur le marché se concentre sur les brevets de formulation, les entreprises développant des dispersions nano-cuivre et des produits hybrides cuivre-zinc pour améliorer la résistance à la pluie et prolonger l'efficacité des traitements. Les entreprises renforcent leur position sur le marché en intégrant des plateformes d'aide à la décision, offrant des services d'alerte météorologique par abonnement qui optimisent le calendrier de pulvérisation du cuivre pour une efficacité maximale et un gaspillage minimal, renforçant ainsi la fidélisation des clients sur le marché des fongicides cuivrés.

Leaders du Secteur des Fongicides Cuivrés

UPL Ltd.

Bayer AG

BASF SE

Corteva Agriscience

Nufarm Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Zhongda Agritech a reçu l'homologation officielle du Ministère de l'Agriculture et des Affaires Rurales de Chine pour son nouveau fongicide « Haoze » SC 40 % Fluopyram · Oxine Cuivre (8 % Fluopyram + 32 % Oxine Cuivre). Le produit est conçu pour la prévention des maladies, le maintien de la santé des plantes et une efficacité durable.

- Septembre 2024 : FMC Corporation a établi un accord de distribution avec Ballagro Agro Tecnologia pour étendre son portefeuille de fongicides cuivrés au Brésil. L'accord vise à fournir aux agriculteurs brésiliens des solutions supplémentaires de protection durable des cultures.

- Juillet 2024 : FMC India a lancé COSUIT, un fongicide cuivré contenant de l'hydroxychlorure de cuivre, conçu pour contrôler les maladies fongiques et bactériennes dans la vigne, le riz paddy, la tomate, le piment, le thé, les fruits, les légumes et les plantes ornementales.

- Juin 2024 : Sipcam Oxon a acquis les actifs de distribution de Phyteurop SA, élargissant sa présence sur le marché agricole européen, notamment dans les fongicides cuivrés. La société a créé Sipcam France SA, une nouvelle filiale, et maintient un partenariat avec InVivo, la société mère de Phyteurop, pour garantir l'accès aux solutions agricoles.

Portée du Rapport sur le Marché Mondial des Fongicides Cuivrés

Les fongicides cuivrés sont des produits chimiques agricoles contenant des composés de cuivre qui préviennent et contrôlent les maladies fongiques et bactériennes dans les cultures en inhibant la croissance des agents pathogènes sur les surfaces végétales.

Le rapport sur le marché des fongicides cuivrés est segmenté par type de produit (hydroxyde de cuivre, oxychlorure de cuivre, sulfate de cuivre, carbonate de cuivre basique et autres types de produits), par formulation (poudre mouillable (WP), granulés hydrodispersables (WG), concentré en suspension (SC) et autres formulations), par type de culture (fruits et noix, légumes, céréales et grains, plantes ornementales et gazons, et autres types de cultures), par canal de distribution (agro-détaillants et coopératives, et plateformes en ligne d'intrants agricoles), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hydroxyde de Cuivre |

| Oxychlorure de Cuivre |

| Sulfate de Cuivre |

| Carbonate de Cuivre Basique |

| Autres Types de Produits |

| Poudre Mouillable (WP) |

| Granulés Hydrodispersables (WG) |

| Concentré en Suspension (SC) |

| Autres Formulations |

| Fruits et Noix |

| Légumes |

| Céréales et Grains |

| Plantes Ornementales et Gazons |

| Autres Types de Cultures |

| Agro-détaillants et Coopératives |

| Plateformes en Ligne d'Intrants Agricoles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Produit | Hydroxyde de Cuivre | |

| Oxychlorure de Cuivre | ||

| Sulfate de Cuivre | ||

| Carbonate de Cuivre Basique | ||

| Autres Types de Produits | ||

| Par Formulation | Poudre Mouillable (WP) | |

| Granulés Hydrodispersables (WG) | ||

| Concentré en Suspension (SC) | ||

| Autres Formulations | ||

| Par Type de Culture | Fruits et Noix | |

| Légumes | ||

| Céréales et Grains | ||

| Plantes Ornementales et Gazons | ||

| Autres Types de Cultures | ||

| Par Canal de Distribution | Agro-détaillants et Coopératives | |

| Plateformes en Ligne d'Intrants Agricoles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fongicides cuivrés ?

La taille du marché des fongicides cuivrés est de 435,6 millions USD en 2025 et devrait atteindre 553,8 millions USD d'ici 2030 à un CAGR de 4,9 %.

Quelle région est en tête de la consommation de fongicides cuivrés ?

L'Europe est en tête, détenant 32 % des revenus de 2024 en raison de ses vastes superficies biologiques et de ses exigences strictes en matière de gestion des maladies.

Quel segment de culture connaît la croissance la plus rapide pour les fongicides cuivrés ?

Le segment des légumes devrait croître à un CAGR de 6,8 % jusqu'en 2030, porté par l'expansion de la production biologique et la pression des maladies bactériennes.

Comment les réglementations sur la charge en cuivre dans les sols affectent-elles la demande de fongicides cuivrés ?

Les propositions européennes visant à réduire les limites annuelles de cuivre de 6 kg à 4 kg par hectare pourraient restreindre la fréquence d'application, incitant les agriculteurs à adopter des formulations à faible charge ou à intégrer des alternatives biologiques.

Quelles stratégies concurrentielles dominent le secteur des fongicides cuivrés ?

Les entreprises se concentrent sur des formulations brevetées à faible émission de poussières, des acquisitions régionales et des outils de conseil numérique qui associent le calendrier de pulvérisation basé sur la météo aux ventes de produits pour fidéliser les clients.

Dernière mise à jour de la page le: