Taille et Part du Marché des Bus Électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 42.64 Milliards de dollars |

| Taille du Marché (2029) | 51.14 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 4.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bus Électriques en Chine par Mordor Intelligence

La taille du Marché des Bus Électriques en Chine est estimée à 42,64 milliards USD en 2025, et devrait atteindre 51,14 milliards USD d'ici 2029, avec un CAGR de 4,65% pendant la période de prévision (2025-2029).

L'industrie des bus électriques en Chine a connu des avancées technologiques remarquables et un développement de l'infrastructure des bus électriques, positionnant le pays comme un leader mondial dans le domaine du transport public durable. L'infrastructure nationale de recharge des bus électriques s'est considérablement développée, le pays comptant 1 760 000 stations de recharge en 2022, créant une base solide pour les opérations de bus électriques. Ce vaste réseau a été complété par des améliorations continues de la technologie des batteries, les fabricants mettant en œuvre des fonctionnalités de sécurité avancées et des systèmes de gestion de l'énergie améliorés. L'intégration de solutions de recharge intelligentes et de capacités véhicule-réseau a encore renforcé l'efficacité opérationnelle des flottes de bus électriques.

Le paysage industriel est façonné par des partenariats stratégiques et des innovations collaboratives entre les principales parties prenantes. Les grands fabricants poursuivent activement des percées technologiques, comme en témoigne le dévoilement par Yutong Bus de nouveaux bus à pile à combustible à hydrogène de 10,5 m et 12 m lors de l'Exposition Internationale des Véhicules à Nouvelle Énergie de Zhengzhou 2023. Ces développements témoignent de l'engagement de l'industrie à diversifier les technologies de propulsion et à élargir les portefeuilles de produits. Le marché a également connu une vague d'innovation produit, les fabricants annonçant 105 nouveaux modèles XEV en 2023, reflétant la réponse dynamique de l'industrie à l'évolution des demandes du marché.

Les capacités de fabrication ont subi des améliorations significatives, les entreprises investissant dans des installations de production de pointe et des processus de fabrication avancés. L'intégration de l'intelligence artificielle et de l'automatisation dans les lignes de production a amélioré l'efficacité et le contrôle de la qualité, tandis que l'adoption d'approches de conception modulaire a permis aux fabricants de proposer des solutions personnalisées plus efficacement. La technologie des batteries a connu des progrès notables, le coût moyen des batteries lithium-ion ayant diminué à 144 USD/kWh en 2023, rendant les bus électriques à batterie de plus en plus compétitifs en termes de coûts par rapport aux alternatives traditionnelles.

L'industrie a démontré une forte orientation vers le développement de technologies de bus électriques de nouvelle génération, notamment en matière de conduite autonome et de fonctionnalités de connectivité. Les entreprises intègrent des systèmes avancés d'aide à la conduite (ADAS) et mettent en œuvre des solutions de connectivité 5G pour améliorer la sécurité et l'efficacité opérationnelles. Cette évolution technologique est complétée par l'émergence de modèles commerciaux innovants, notamment des programmes de location de batteries et des solutions intégrées de gestion de flotte, qui contribuent à réduire le coût total de possession pour les opérateurs tout en améliorant la fiabilité du service. Ces avancées sont soutenues par de solides initiatives de recherche et développement, les fabricants établissant des centres d'innovation dédiés et formant des alliances stratégiques avec des fournisseurs de technologie.

Tendances et Perspectives du Marché des Bus Électriques en Chine

Les initiatives gouvernementales et les forts investissements des équipementiers stimulent une croissance rapide des ventes de véhicules électriques en Chine

- Les programmes lancés par le gouvernement pour réduire les émissions de gaz causées par les carburants des véhicules encouragent les consommateurs à se tourner vers les véhicules verts. En novembre 2020, le gouvernement chinois a annoncé une interdiction des véhicules à combustibles fossiles d'ici 2035, stipulant clairement la vente de 100% de véhicules à nouvelle énergie dans le cadre du programme d'énergie nouvelle. En conséquence, la demande pour les voitures électriques a augmenté. L'adoption de telles réglementations a stimulé les ventes de voitures électriques et de divers types de batteries utilisées dans celles-ci en Chine ces dernières années.

- Le gouvernement introduit divers programmes et incitations pour les clients et les fabricants afin de promouvoir et d'accroître la demande de véhicules électriques dans le pays. En mai 2022, le gouvernement a annoncé la réintroduction du programme de subventions pour augmenter les ventes de véhicules électriques. De plus, le gouvernement allouera une subvention de 1 500 USD aux clients optant pour une voiture électrique. Ces facteurs ont encouragé les clients à investir dans la mobilité électrique, ce qui a encore augmenté les ventes de voitures électriques de 2,90% en 2022 par rapport à 2021 en Chine.

- La demande croissante de véhicules électriques a contraint les équipementiers à planifier d'augmenter le développement et la production dans la catégorie des véhicules électriques. En 2021, General Motors a annoncé son intention d'augmenter ses dépenses consacrées aux véhicules électriques et autonomes à 20 milliards USD d'ici 2025. L'entreprise devrait lancer 20 nouveaux modèles électriques d'ici 2023 et vise à vendre plus d'un million de voitures électriques par an en Chine. En conséquence, ces facteurs devraient stimuler le marché des véhicules électriques en Chine pendant la période 2024-2030.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La population chinoise, influencée par des facteurs tels que le vieillissement démographique et la baisse des taux de natalité, devrait continuer à décliner, atteignant 1 395,21 millions d'habitants d'ici 2030

- Le PIB par habitant de la Chine devrait continuer à augmenter, porté par des stratégies économiques à long terme, l'innovation et le positionnement mondial

- Une tendance de croissance stable et optimiste est anticipée pour 2024-2030, soutenue par les innovations technologiques et une base de consommateurs croissante

- Atteindre une inflation stable est un impératif stratégique pour la domination économique durable de la Chine

- La révolution de la Mobilité en tant que Service (MaaS) en Chine est un parcours de croissance et de projections dans la mobilité partagée

- Le marché des stations de recharge pour véhicules électriques en Chine a atteint 1 000 000 stations de recharge lente et 760 000 stations de recharge rapide en 2022, avec des projections futures à la hausse

- La baisse du coût des batteries lithium-ion stimule la demande de véhicules électriques en Chine

- Les nouveaux débuts de véhicules électriques chinois stimulent la demande de batteries

- La demande de pétrole brut en Chine devrait légèrement diminuer en raison de la forte demande de véhicules électriques

- Le secteur des véhicules hybrides électriques (HEV) pour les voitures particulières en Chine connaît des changements significatifs, avec la production de BYD Auto en forte hausse, indiquant une forte domination du marché et un soutien politique

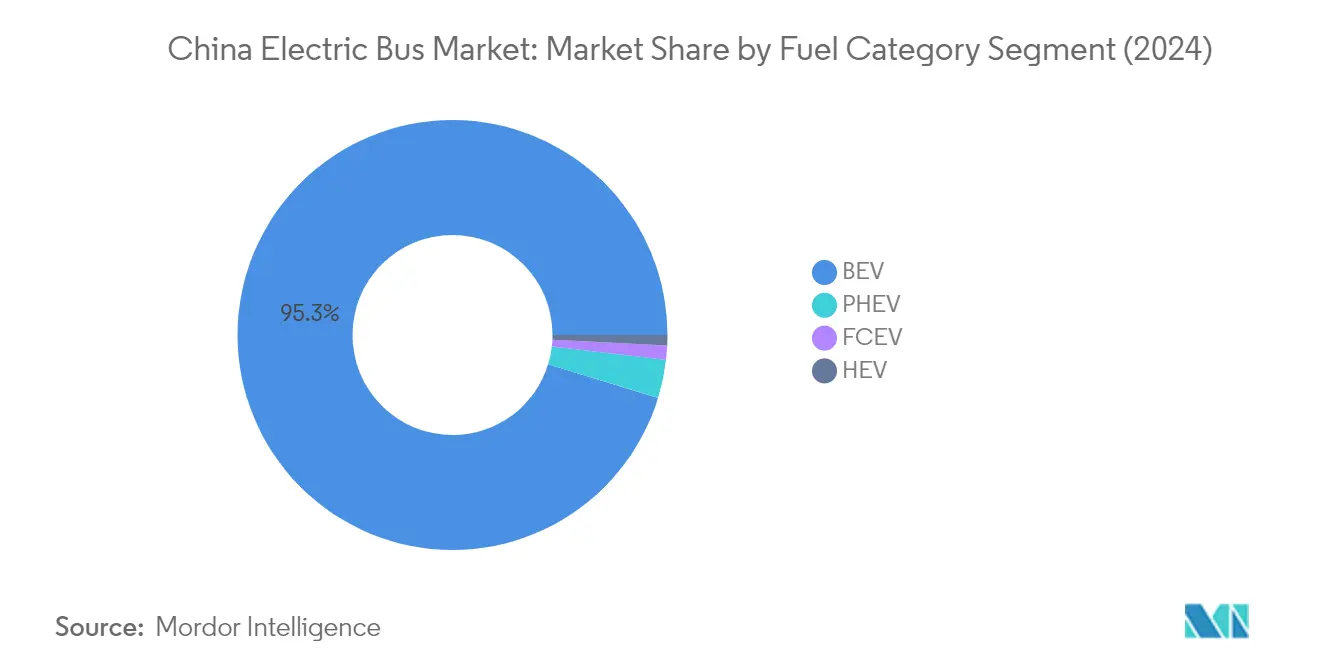

Analyse des Segments : Catégorie de Carburant

Segment BEV sur le Marché des Bus Électriques en Chine

Les Véhicules Électriques à Batterie (BEV) maintiennent leur position dominante sur le marché des bus électriques à batterie en Chine, détenant environ 95% de part de marché en 2024. Ce leadership écrasant sur le marché est porté par le développement robuste de l'infrastructure de recharge en Chine, des politiques gouvernementales favorables et une conscience environnementale croissante parmi les opérateurs de transport public. Les grandes villes de Chine ont rapidement converti leurs flottes de transport public en bus électriques à batterie, soutenues par d'importantes subventions et incitations gouvernementales. La croissance du segment est encore renforcée par les avancées technologiques dans le domaine des batteries, entraînant une amélioration de l'autonomie et des performances. Les fabricants chinois ont également joué un rôle crucial dans la domination de ce segment en introduisant continuellement des modèles de bus électriques à batterie innovants avec des fonctionnalités améliorées et des stratégies de tarification compétitives.

Segment FCEV sur le Marché des Bus Électriques en Chine

Le segment des Véhicules Électriques à Pile à Combustible (FCEV) émerge comme le secteur de croissance le plus dynamique sur le marché des bus électriques en Chine, avec des projections indiquant un taux de croissance impressionnant d'environ 23% pendant la période 2024-2029. Cette expansion remarquable est principalement attribuée à des percées technologiques significatives dans la technologie des piles à combustible à hydrogène et à l'accent croissant du gouvernement sur le développement de l'infrastructure hydrogène. Les autorités chinoises promeuvent activement l'adoption des FCEV à travers des programmes pilotes spécialisés et des initiatives de financement dédiées. La croissance du segment est également soutenue par les avantages que les FCEV offrent en termes de temps de ravitaillement rapides et d'autonomies opérationnelles plus longues par rapport aux bus électriques traditionnels. Les grands fabricants de bus investissent de plus en plus dans la technologie FCEV, conduisant à des offres de produits améliorées et à de meilleures efficacités de coûts.

Segments Restants dans la Catégorie de Carburant

Les segments des Véhicules Hybrides Électriques (HEV) et des Véhicules Hybrides Électriques Rechargeables (PHEV) représentent des technologies de transition importantes sur le marché des bus de transport électrique en Chine. Ces segments répondent à des besoins spécifiques du marché où les solutions purement électriques peuvent ne pas être optimales, comme dans les régions disposant d'une infrastructure de recharge limitée ou sur des itinéraires nécessitant des autonomies opérationnelles étendues. Les HEV continuent de servir de tremplin pratique pour les opérateurs en transition des flottes conventionnelles vers des flottes entièrement électriques, tandis que les PHEV offrent une solution équilibrée combinant les avantages des groupes motopropulseurs électriques et conventionnels. Les deux segments bénéficient d'améliorations technologiques continues et sont particulièrement pertinents dans les villes de deuxième et troisième rang où l'infrastructure d'électrification complète est encore en développement. L'adoption croissante de bus électriques urbains et de bus à zéro émission dans ces régions souligne l'importance grandissante de ces technologies de transition.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Bus Électriques en Chine

Le marché chinois des bus électriques est caractérisé par une concurrence intense et des avancées technologiques rapides parmi les acteurs clés. Les entreprises investissent massivement dans la recherche et le développement pour introduire des fonctionnalités innovantes telles que l'amélioration de la technologie des batteries, les capacités de conduite autonome et les systèmes de confort passager améliorés. Les partenariats stratégiques, notamment avec les fournisseurs de technologie et les développeurs d'infrastructure, sont devenus de plus en plus courants à mesure que les entreprises cherchent à renforcer leurs positions sur le marché. Les fabricants élargissent leurs installations de production et leurs réseaux de distribution tant au niveau national qu'international, avec un accent particulier sur les marchés émergents. L'industrie a connu un changement significatif vers des pratiques de fabrication durables et le développement de réseaux complets de services après-vente. Les entreprises adaptent également leurs portefeuilles de produits pour répondre à diverses exigences des clients, du transport urbain au transport longue distance, tout en travaillant simultanément à la réduction des coûts totaux de possession grâce aux innovations technologiques.

Les Géants Locaux Dominent le Paysage des Bus Électriques

Le marché chinois des bus électriques est principalement contrôlé par des fabricants nationaux qui ont établi de solides positions grâce à des années d'expérience et au soutien gouvernemental. Ces acteurs locaux, notamment les entreprises d'État et les entreprises privées, ont développé d'importantes capacités de fabrication et une compréhension approfondie des dynamiques des marchés régionaux. La structure du marché montre un niveau modéré de consolidation, avec plusieurs acteurs majeurs détenant des parts de marché significatives tout en maintenant une concurrence saine. Les coentreprises et les collaborations stratégiques entre entreprises nationales et internationales sont devenues de plus en plus courantes, favorisant le transfert de technologie et l'innovation au sein de l'industrie. Le marché a également été témoin d'efforts d'intégration verticale, les fabricants s'étendant dans la production de composants de bus électriques et le développement d'infrastructure de recharge de bus électriques.

Le paysage concurrentiel est encore façonné par la présence de grands conglomérats automobiles qui se sont diversifiés dans le segment des bus électriques, tirant parti de leurs ressources et expertises existantes. Ces entreprises bénéficient d'économies d'échelle et de réseaux de chaîne d'approvisionnement établis, leur permettant de maintenir des stratégies de tarification compétitives. Bien que l'activité de fusions et acquisitions ait été relativement modeste, les partenariats stratégiques et les accords de partage de technologie sont devenus de plus en plus répandus. Le marché voit également l'entrée régulière de nouveaux acteurs, notamment ceux qui se concentrent sur des niches spécifiques telles que la technologie de conduite autonome ou les applications de véhicules spécialisés.

L'Innovation et l'Adaptation Stimulent le Succès Futur

Le succès sur le marché chinois des bus électriques dépend de plus en plus de la capacité des entreprises à innover tout en maintenant leur compétitivité en termes de coûts. Les fabricants doivent se concentrer sur le développement de technologies de batteries avancées, l'amélioration de l'autonomie des véhicules et la réduction des temps de recharge pour répondre aux demandes évolutives des clients. L'établissement de relations solides avec les gouvernements locaux et les autorités de transport est devenu crucial, car les marchés publics continuent de stimuler une croissance significative du marché. Les entreprises doivent investir dans de solides capacités de recherche et développement tout en maintenant des systèmes de production flexibles capables de s'adapter aux exigences changeantes du marché. La capacité à offrir des solutions complètes, notamment l'infrastructure de recharge et les systèmes de gestion de flotte, est devenue un facteur de différenciation clé sur le marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et l'exploitation de niches de marché spécifiques tout en développant de solides capacités technologiques. Les entreprises doivent naviguer avec soin dans le paysage réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de sécurité, qui continuent d'évoluer. Le développement de solides réseaux de services après-vente et de systèmes de support à la maintenance est devenu de plus en plus important pour le succès à long terme. Les acteurs doivent également tenir compte de l'influence croissante de la conscience environnementale parmi les utilisateurs finaux et adapter leurs stratégies en conséquence. La capacité à former des partenariats stratégiques, notamment dans des domaines tels que la technologie des batteries et les systèmes de conduite autonome, sera cruciale pour maintenir la compétitivité sur ce marché en rapide évolution.

Leaders de l'Industrie des Bus Électriques en Chine

Chery Automobile Co. Ltd.

Chongqing Changan Automobile Company Limited

King Long United Automotive Industry Co. Ltd.

Zhejiang Geely Holding Group Co. Ltd

Zhengzhou Yutong Bus Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Septembre 2023 : Yutong a annoncé la tenue d'une cérémonie d'expédition pour 87 bus de piste exportés de Chine vers l'Arabie Saoudite dans l'usine Yutong Nouvelle Énergie. Il s'agit du plus grand lot de bus de piste exportés depuis la Chine.

- Juillet 2023 : Le Groupe Yutong a commémoré la cérémonie de livraison de bus, qui s'est tenue à Astana, au Kazakhstan.

- Juillet 2023 : Le Groupe Yutong a formé un partenariat avec Langfang Transportation pour promouvoir conjointement le développement du transport logistique à Nouvelle Énergie.

Périmètre du Rapport sur le Marché des Bus Électriques en Chine

BEV, FCEV, HEV, PHEV sont couverts en tant que segments par Catégorie de Carburant.| BEV |

| FCEV |

| HEV |

| PHEV |

| Catégorie de Carburant | BEV |

| FCEV | |

| HEV | |

| PHEV |

Définition du marché

- Type de Véhicule - La catégorie comprend les bus de taille moyenne et les bus lourds.

- Type de Carrosserie du Véhicule - Cela inclut la catégorie Bus.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, notamment divers types tels que HEV (Véhicules Hybrides Électriques), PHEV (Véhicules Hybrides Électriques Rechargeables), BEV (Véhicules Électriques à Batterie) et FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules hybrides électriques rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (MCI) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| Hybride Électrique Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne (MCI), soit par un moteur électrique. Contrairement aux véhicules hybrides électriques normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Hybride Électrique | Un véhicule alimenté par un moteur à combustion interne (MCI) en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Celles-ci sont continuellement rechargées par l'énergie du MCI et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.