Taille et part du marché de la tomodensitométrie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

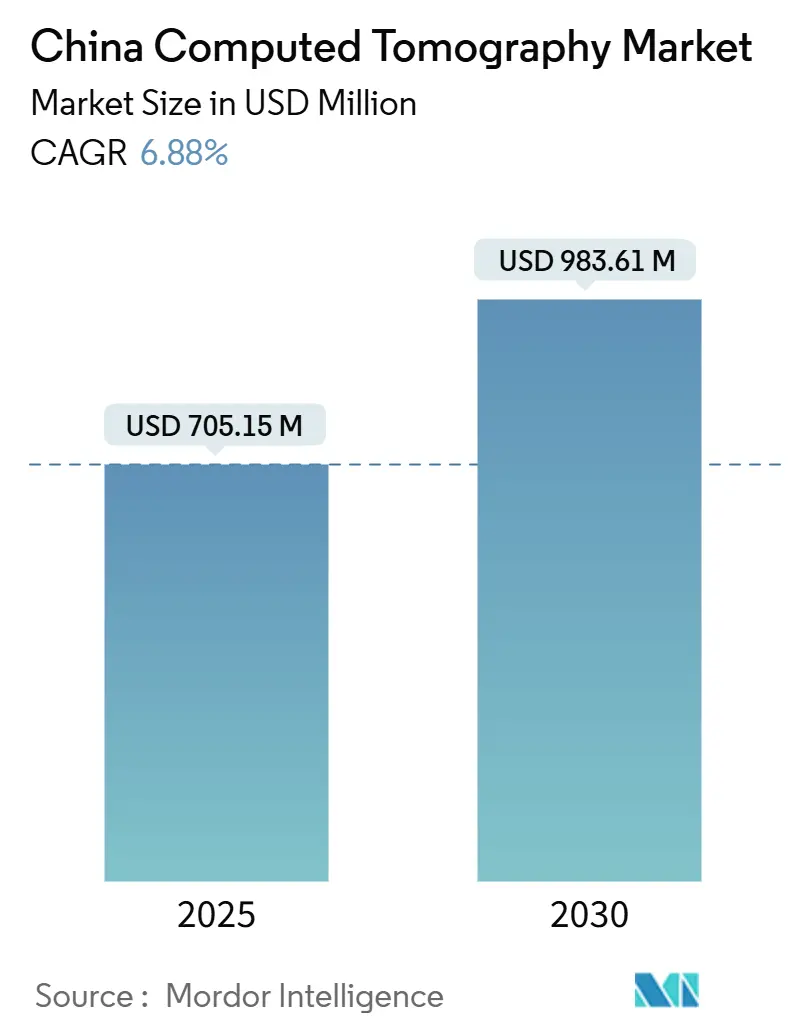

| Taille du Marché (2025) | 705.15 Millions de dollars américains |

| Taille du Marché (2030) | 983.61 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomodensitométrie en Chine par Mordor Intelligence

La taille du marché de la tomodensitométrie en Chine s'établit à 705,15 millions USD en 2025 et devrait atteindre 983,61 millions USD d'ici 2030, enregistrant un TCAC de 6,88 %. Les subventions gouvernementales soutenues pour la modernisation des hôpitaux, le fardeau des maladies chroniques lié au vieillissement de la population et l'adoption rapide des scanners à comptage de photons et à intelligence artificielle améliorée ancrent cette trajectoire de croissance. Les politiques d'approvisionnement groupé basé sur le volume (VBP) compriment les marges des fournisseurs tout en raccourcissant les cycles de remplacement, ce qui maintient les pipelines de commandes actifs dans les hôpitaux publics. Les chaînes d'approvisionnement en composants localisées réduisent les coûts de nomenclature pour les fabricants d'équipements d'origine nationaux et améliorent la compétitivité des prix, tandis que les marques étrangères conservent un avantage dans les systèmes spectraux haut de gamme et à comptage de photons qui réduisent les doses de rayonnement jusqu'à 50 %. L'intensification de l'adoption de l'assurance maladie commerciale dans les villes de premier et deuxième rang élargit davantage le bassin de patients adressables pour l'imagerie en coupe transversale avancée.

Principaux enseignements du rapport

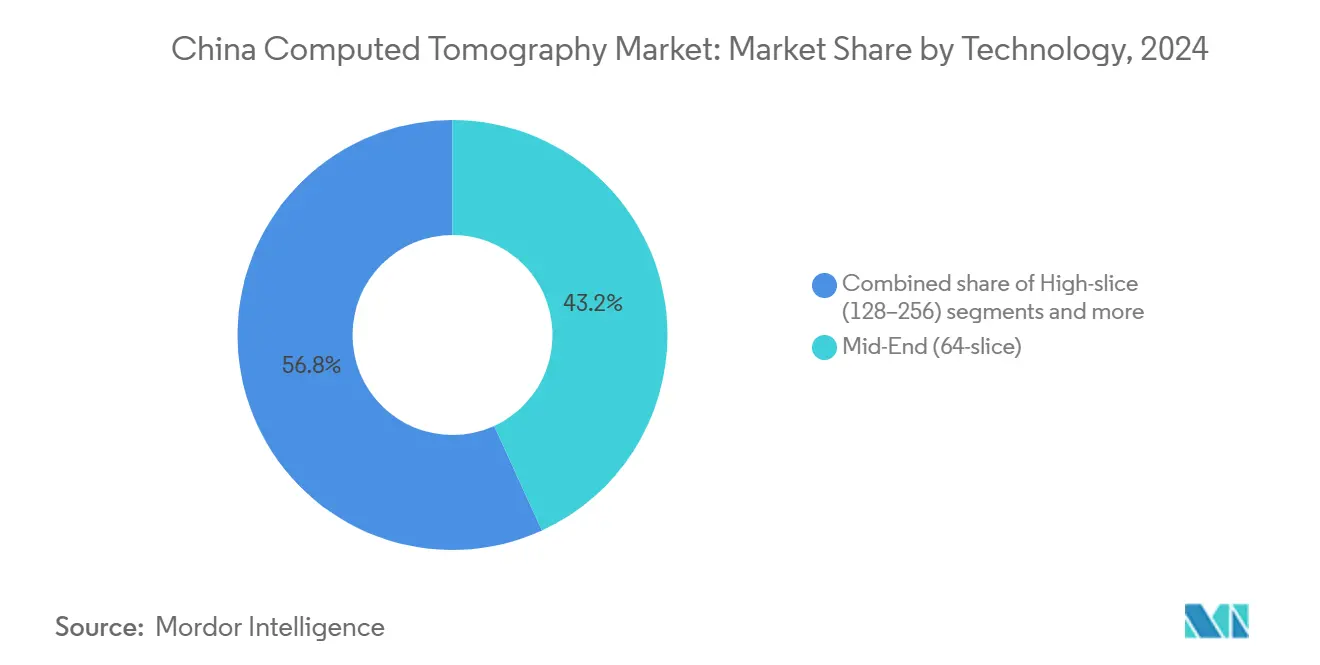

Par technologie, les systèmes à nombre de coupes intermédiaire ont dominé avec une part de revenus de 43,16 % du marché de la tomodensitométrie en Chine en 2024 ; les plateformes à nombre de coupes élevé devraient se développer à un TCAC de 7,04 % jusqu'en 2030.

Par type de produit, les scanners fixes ont représenté 88,79 % de la part du marché de la tomodensitométrie en Chine en 2024, tandis que les unités portables/mobiles affichent le TCAC projeté le plus élevé de 6,94 % jusqu'en 2030.

Par application, l'oncologie a dominé avec une part de 42,82 % de la taille du marché de la tomodensitométrie en Chine en 2024 et maintient un rythme de croissance de 6,88 % jusqu'en 2030.

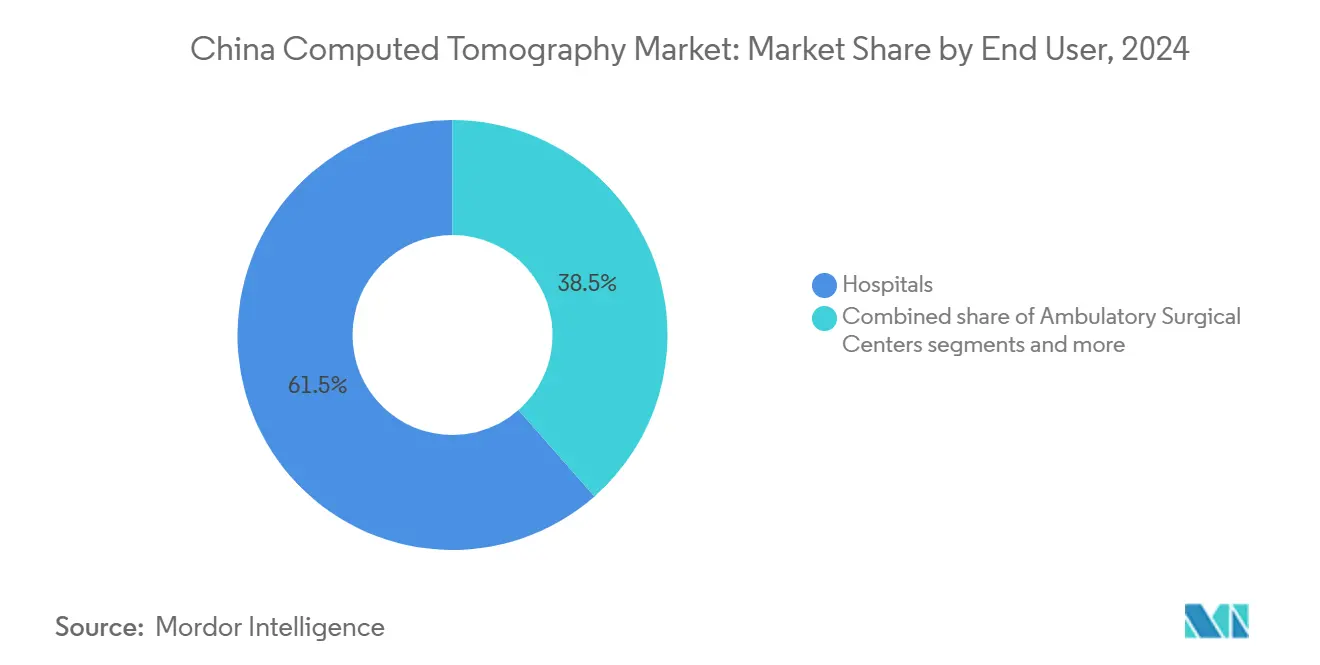

Par utilisateur final, les hôpitaux ont représenté 61,48 % de la part du marché de la tomodensitométrie en Chine en 2024 ; les centres de chirurgie ambulatoire progressent à un TCAC de 7,83 % jusqu'en 2030.

Par architecture de dispositif, le CT spiralé a capturé 81,82 % du marché de la tomodensitométrie en Chine en 2024, tandis que le CT à arceau est projeté de progresser à un TCAC de 7,36 % jusqu'en 2030.

Tendances et perspectives du marché de la tomodensitométrie en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions de modernisation des hôpitaux et progression des maladies chroniques | +1.2% | National, villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Adoption de l'IA, de la tomodensitométrie à comptage de photons et de la tomodensitométrie spectrale | +0.9% | National, principaux centres médicaux | Moyen terme (2-4 ans) |

| Cycle de remplacement VBP centralisé | +0.7% | National, hôpitaux publics | Court terme (≤ 2 ans) |

| Réduction des coûts de la chaîne d'approvisionnement en composants localisés | +0.6% | National, fabricants d'équipements d'origine nationaux | Long terme (≥ 4 ans) |

| Expansion de l'assurance maladie commerciale | +0.4% | Zones urbaines de premier et deuxième rang | Long terme (≥ 4 ans) |

| Incitations à l'innovation « Fabriqué en Chine 2025 » | +0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales de modernisation des hôpitaux et progression des maladies chroniques liée au vieillissement

Les subventions ciblées dans le cadre de la réforme des dispositifs médicaux du Conseil d'État de 2024 financent directement l'acquisition de CT dans les hôpitaux tertiaires et secondaires, réduisant les délais de remplacement à moins de quatre ans[1]Source : Administration nationale des produits médicaux, « Avis sur l'approfondissement de la réforme de la réglementation des dispositifs médicaux », english.nmpa.gov.cn . La même politique introduit des voies d'examen prioritaires qui réduisent les délais d'approbation des dispositifs dans les régions pilotes de 60 à 30 jours ouvrables, accélérant l'entrée sur le marché des systèmes à comptage de photons haut de gamme. Sur le plan démographique, la part des citoyens âgés de ≥ 65 ans a dépassé 15 % en 2024, ce qui pousse les volumes de dépistage des maladies chroniques à la hausse dans les programmes d'oncologie et de cardiologie. Les hôpitaux alignent leurs budgets d'investissement sur ces mandats de santé publique, favorisant les scanners qui intègrent le suivi des doses par organe assisté par IA pour répondre aux exigences de sécurité. Les vents favorables démographiques et financiers combinés sont donc essentiels à la trajectoire du marché de la tomodensitométrie en Chine.

Adoption rapide de la tomodensitométrie à IA, à comptage de photons et spectrale améliorant l'utilité clinique

L'intelligence artificielle trie déjà les scanners thoraciques et abdominaux, réduisant le temps d'interprétation des radiologues de 30 % dans les centres de référence de Pékin et de Shanghai. Les unités Naeotom Alpha à comptage de photons fournissent des données spectrales intrinsèques qui facilitent simultanément la caractérisation des plaques et le dépistage des nodules pulmonaires à une dose 50 % plus faible, ce qui augmente le rendement diagnostique par examen. Les premiers adoptants exploitent ces gains pour justifier les prix d'achat premium dans le cadre du VBP en citant des réductions d'imagerie de suivi et d'utilisation de produits de contraste. Les sociétés cliniques intègrent désormais le scoring calcique coronarien assisté par IA dans les directives nationales, institutionnalisant la demande. Ces inflexions technologiques élèvent ensemble les prix de vente moyens même si les prix des modèles de base baissent, soutenant la croissance de la valeur du marché de la tomodensitométrie en Chine.

L'approvisionnement groupé basé sur le volume (VBP) centralisé catalysant le cycle de remplacement

Les cycles de VBP finalisés en 2024 ont réduit les prix d'achat moyens des CT de 17 % tout en doublant les volumes de commandes unitaires dans les alliances d'hôpitaux provinciaux. Des coûts d'acquisition plus faibles permettent aux services de radiologie de renouveler les scanners tous les 10 à 20 mois, un cycle bien plus court que la moyenne mondiale de 2 à 6 ans. Les fabricants, nationaux et étrangers, synchronisent désormais les calendriers de production avec des appels d'offres VBP semestriels prévisibles, ce qui stabilise la visibilité des revenus malgré des marges plus minces. Cet environnement intensifie la concurrence sur la qualité d'image et les modules complémentaires de flux de travail IA plutôt que sur le prix catalogue seul. La cadence de vente résultante soutient la rotation du matériel qui propulse le marché de la tomodensitométrie en Chine malgré les pressions sur les prix.

La localisation de la chaîne d'approvisionnement en composants réduisant les coûts de nomenclature pour les fabricants d'équipements d'origine nationaux

Les fonderies de tubes à rayons X basées à Wuxi ont réduit les droits de douane à l'importation et les délais logistiques, diminuant de 12 % la nomenclature des systèmes 128 coupes livrés en 2025. Les fabricants d'équipements d'origine nationaux réorientent ces économies de coûts vers des équipes internes d'algorithmes IA, comblant les écarts de performance avec leurs homologues étrangers tout en maintenant des prix bas. Des délais d'approvisionnement en composants plus courts atténuent l'impact des fluctuations tarifaires et des perturbations d'expédition de l'ère pandémique, assurant l'exécution dans les délais des contrats VBP. La stratégie renforce également le service après-vente, car les tubes et détecteurs d'approvisionnement local peuvent être remplacés en 48 heures, un critère clé dans les appels d'offres provinciaux. Ces efficacités cumulées positionnent les marques nationales pour capturer une plus grande part du marché de la tomodensitométrie en Chine à mesure que le nationalisme en matière d'approvisionnement s'intensifie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de service dans un contexte de resserrement des budgets hospitaliers | -0.8% | National, affectant les petits hôpitaux et les établissements ruraux | Court terme (≤ 2 ans) |

| Préoccupations liées aux doses de rayonnement et conformité plus stricte aux exigences de sécurité de l'Administration nationale des produits médicaux | -0.5% | National, avec un contrôle accru des nouvelles technologies | Moyen terme (2-4 ans) |

| Compression des marges due à l'érosion des prix du VBP pour les fournisseurs et les distributeurs | -0.6% | National, affectant tous les acteurs du marché dans les marchés publics | Court terme (≤ 2 ans) |

| Pénurie de radiologues limitant l'utilisation des scanners dans les villes de rang inférieur | -0.4% | Régions du centre et de l'ouest, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de service dans un contexte de resserrement des budgets hospitaliers

Les enquêtes anticorruption ont gelé les budgets discrétionnaires dans 11 provinces en 2024, retardant les commandes de CT de six mois en moyenne et obligeant les fournisseurs à prolonger les délais de paiement. Les établissements ruraux et de niveau comté peinent à financer des contrats de service qui peuvent représenter 8 % du prix catalogue annuel du scanner, même après les réductions de prix du VBP. Les hôpitaux détournent les fonds limités vers l'approvisionnement en médicaments essentiels lorsque les plafonds de remboursement sont atteints, laissant les plans de modernisation sans financement. Les fournisseurs répondent avec des modèles de paiement à l'examen et des forfaits d'assurance pour tubes, mais l'adoption reste modeste en raison de la complexité administrative. Ces frictions de financement freinent la demande immédiate, tempérant la croissance du marché de la tomodensitométrie en Chine.

Préoccupations liées aux doses de rayonnement et conformité plus stricte aux exigences de sécurité de l'Administration nationale des produits médicaux

Les mandats d'identification unique des dispositifs (IUD) en 2025 exigent une sérialisation jusqu'au niveau du réseau de détecteurs, ajoutant des frais généraux de fabrication et des tâches de documentation. Les nouveaux plafonds de doses pédiatriques imposent une refonte logicielle pour la modulation automatique dose-longueur, prolongeant les cycles de validation. Les hôpitaux exigent désormais une preuve d'interfaces de suivi des doses cumulées avant de signer des contrats d'achat, ce qui augmente les coûts de formation pré-vente. Les fournisseurs étrangers font face à des audits d'usine supplémentaires sur site car les autorités nationales examinent minutieusement les codes sources importés pour les modules d'IA. Ces exigences de conformité superposées allongent les délais de commercialisation et augmentent les dépenses d'ingénierie, réduisant les marges nettes sur le marché de la tomodensitométrie en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes à nombre de coupes intermédiaire face à la perturbation du haut de gamme

Les scanners à nombre de coupes intermédiaire, en particulier les unités 64 coupes, ont capturé 43,16 % des revenus en 2024, soulignant leur polyvalence clinique au sein des hôpitaux de comté et municipaux qui gèrent de larges charges de travail diagnostiques. Ce segment équilibre le coût d'investissement avec le débit, sécurisant des contrats dans les appels d'offres VBP où les études de lecture de films montrent l'adéquation des coupes intermédiaires pour 80 % des cas de routine. Cependant, la cohorte à nombre de coupes élevé (128-256 coupes) affiche un TCAC de 7,04 % jusqu'en 2030 à mesure que les centres tertiaires se tournent vers les protocoles cardiaques et d'exclusion triple. La reconstruction itérative assistée par IA accélère désormais le débit de 20 %, transformant les installations à nombre de coupes élevé en centres de profit qui compensent leurs prix catalogue premium. Les détecteurs à comptage de photons constituent une perturbation potentielle d'ici 2027, promettant des données spectrales sans doubles expositions, ce qui pourrait rendre les architectures double énergie obsolètes dans les hôpitaux phares. Parallèlement, les modèles à faible nombre de coupes (<64) perdent des parts, bien qu'ils restent essentiels dans les unités mobiles d'AVC et les postes de premiers secours, tamponant la volatilité des revenus pour les fabricants d'équipements d'origine nationaux.

Les villes de deuxième rang stipulent de plus en plus l'optimisation du flux de travail coronarien dans les critères d'achat de CT, une exigence satisfaite plus efficacement par les systèmes 128 coupes qui capturent un cœur entier en une rotation. Les hôpitaux en partenariat public-privé à Nanjing et Qingdao ont déjà réservé des budgets 2026 pour des pilotes de comptage de photons plein champ, aspirant à réduire le volume de produit de contraste par examen de 40 %. Les fournisseurs se différencient via des protocoles par organe générés par IA qui ajustent automatiquement les niveaux de kV et de mAs, garantissant la conformité aux doses de rayonnement selon les nouvelles directives de l'Administration nationale des produits médicaux. Cette course aux performances élève la demande à long terme pour les configurations à nombre de coupes élevé et spectrales, intensifiant la concurrence dans le segment supérieur du marché de la tomodensitométrie en Chine.

Par type de produit : les unités portables défient la domination des appareils fixes

Les scanners fixes ont maintenu 88,79 % des revenus de 2024 car les hôpitaux s'appuyaient sur des suites fixes intégrées aux systèmes PACS et à l'infrastructure électrique. Ces installations offrent une capacité calorifique supérieure et s'adaptent aux routines à haut débit, des facteurs qui s'alignent avec les opérations d'imagerie de 15 heures par jour dans les centres de premier rang en Chine. Les services d'urgence privilégient les unités compactes 32 coupes à déploiement rapide qui réduisent les délais de transfert pour les cas de polytraumatisme. Les camionnettes mobiles de dépistage pulmonaire, cofinancées par les programmes provinciaux de lutte contre le cancer, étendent l'accès aux populations péri-urbaines, créant un volume d'examens incrémental qui alimente les réseaux de téléradiologie. Les premières données terrain du Sichuan démontrent une augmentation de 22 % de la détection des nodules lors des dépistages ambulants utilisant le CT portable trié par IA, soulignant la valeur clinique.

Les chaînes d'imagerie privées déploient des flottes de CT mobiles sur les campus d'entreprises pour les bilans de santé annuels, ouvrant un canal direct au consommateur sur le marché de la tomodensitométrie en Chine. Les fournisseurs exploitent cette demande en concevant des portiques détachables et des systèmes d'entraînement assistés par batterie qui traversent les ascenseurs et les couloirs étroits dans les cliniques en hauteur. Les récentes directives de l'Administration nationale des produits médicaux simplifient l'homologation de classe II pour les unités mobiles sans injecteurs de produit de contraste, ce qui réduit les cycles réglementaires à moins de huit mois. Les marques nationales livrent désormais des modèles 16 coupes conçus à cet effet à 380 000 USD, un prix 18 % inférieur aux équivalents importés, tirant parti de l'approvisionnement local en détecteurs. Collectivement, ces innovations érodent l'hégémonie des appareils fixes et diversifient les sources de revenus.

Par application : leadership de l'oncologie au milieu de l'essor dentaire

L'oncologie a conservé 42,82 % des revenus de 2024, grâce aux mandats de dépistage pulmonaire et colorectal complets qui ont remboursé 5,3 millions d'examens CT à l'échelle nationale. Le segment bénéficie de protocoles double énergie qui différencient la vascularisation des lésions sans produit de contraste incrémental, s'alignant avec les objectifs de réduction des doses de rayonnement. La cardiologie occupe la deuxième position en termes d'application, soutenue par des directives qui recommandent l'angiographie coronarienne par CT comme contrôle préalable aux procédures de cathétérisme invasif. La neurologie suit de près, portée par des parcours d'AVC critiques en termes de délais qui reposent sur la CT de perfusion dans les centres AVC tertiaires.

La croissance de l'implantologie élective stimule les installations de CT à faisceau conique dans les cliniques privées, qui apprécient les empreintes compactes et les doses de rayonnement plus faibles. L'Administration nationale des produits médicaux classe le CT dentaire sous les dispositifs de classe II, simplifiant les dépôts et stimulant les acteurs locaux. Les programmes de subventions municipaux remboursent jusqu'à 30 % du coût des équipements pour les cliniques dentaires qui effectuent des interventions en milieu rural, élargissant la portée du marché. Cette cascade de politiques et de demandes électives déplace les revenus incrémentiels vers le segment dentaire, élargissant la diversité des applications au sein du marché de la tomodensitométrie en Chine.

Par utilisateur final : la domination hospitalière face à la perturbation ambulatoire

Les hôpitaux ont capturé 61,48 % des revenus de 2024, reflétant des schémas de référence bien établis et l'accès VBP aux scanners de dernière génération. Les établissements publics dominent les parcs matériels, mais les hôpitaux privés affichent une croissance plus rapide du volume d'examens à périmètre constant à mesure que les patients payants cherchent des délais d'attente plus courts. Les plafonds de prix liés aux groupes homogènes de malades (GHM) freinent les marges des hôpitaux publics, incitant ces établissements à adopter des gains de débit pilotés par IA qui augmentent le nombre d'examens par jour de 110 à 140. La part du marché de la tomodensitométrie en Chine détenue par les hôpitaux devrait légèrement diminuer à mesure que les modalités ambulatoires se développent.

Les centres de chirurgie ambulatoire et les cliniques d'imagerie indépendantes croissent à un TCAC de 7,83 %, soutenues par la libéralisation réglementaire qui permet la propriété non hospitalière de systèmes CT à grande ouverture. Des centres à Guangzhou pilotent des forfaits combinés de dépistage coloscopie-plus-CT, captant les consommateurs axés sur le bien-être. Les chaînes d'imagerie diagnostique négocient des contrats de remplacement de tubes basés sur le volume avec des fournisseurs locaux, assurant une disponibilité comparable aux normes hospitalières. Les cliniques vétérinaires et les instituts académiques contribuent à une demande de niche — la croissance vétérinaire est visible dans les hôpitaux pour animaux de compagnie haut de gamme installant des modèles 16 coupes pour la stadification oncologique. Dans l'ensemble, la composition des utilisateurs finaux diversifie les sources de revenus et stimule l'innovation en matière de prestation de services sur le marché de la tomodensitométrie en Chine.

Par architecture de dispositif : domination du CT spiralé face à l'émergence d'alternatives

Les configurations spiralées/hélicoïdales ont généré 81,82 % des revenus en 2024, témoignant de leur équilibre entre vitesse, efficacité des doses et flexibilité de reconstruction. La rotation continue s'adapte aux protocoles thoraciques et abdominaux à haut volume typiques des mégahôpitaux urbains. Les variantes à anneau-portique bénéficient d'une adoption de niche pour l'imagerie cardiaque sensible au mouvement, tirant parti d'une rotation ultra-rapide qui fige le mouvement coronarien. Le CT à détecteur plan reste une modalité spécialisée dans les suites d'intervention, apprécié pour son large alésage et son imagerie en temps réel.

Le CT à arceau croît à un TCAC de 7,36 % à mesure que les blocs opératoires hybrides se multiplient dans les hôpitaux de troisième niveau soutenus par le financement gouvernemental. Les neurochirurgiens utilisent des scanners peropératoires pour vérifier le positionnement des vis, réduisant les taux de révision de 25 %. Les systèmes O-arm, bien que plus coûteux, trouvent des débouchés dans les centres rachidiens axés sur la chirurgie rachidienne mini-invasive (MISS). Les fournisseurs qui se couvrent contre la perturbation du comptage de photons investissent en R&D dans la reconstruction à faisceau conique qui pourrait fusionner les flux de travail chirurgicaux et diagnostiques, élargissant les marchés adressables. Ces évolutions architecturales continuent de renforcer la stratification technologique au sein du marché de la tomodensitométrie en Chine.

Analyse géographique

Les provinces de l'Est, menées par Pékin, Shanghai et le Guangdong, ont représenté près de 55 % des installations de 2024 en raison d'un PIB par habitant plus élevé et de concentrations denses d'hôpitaux tertiaires. Ces régions attirent les premiers pilotes de comptage de photons car les cliniciens exigent une différenciation spectrale pour gérer des charges de travail oncologiques complexes. Les politiques de remboursement ici couvrent la CT avancée sans pré-autorisation, accélérant l'utilisation. Les centres de service locaux permettent des échanges de tubes sur site en quatre heures, un indicateur clé de disponibilité qui influence le classement des appels d'offres.

Les provinces du centre telles que le Hubei et le Hunan connaissent une croissance annuelle de 8 %, soutenue par les subventions d'infrastructure du programme Chine en bonne santé 2030 destinées aux centres de traumatologie de niveau comté. La téléradiologie pilotée par IA atténue les pénuries de radiologues, garantissant que les scanners nouvellement installés maintiennent des taux d'utilisation supérieurs à 60 %. Les régions de l'Ouest, notamment le Sichuan et le Shaanxi, affichent la croissance unitaire la plus rapide de 10 % mais partent d'une base faible. Les flottes de CT portables soutiennent les campagnes de dépistage du cancer en milieu rural, tandis que les camions de traumatologie mobiles stationnés sur les autoroutes réduisent les délais de l'heure d'or.

La diversité des assurances régionales façonne les décisions d'achat. Les assureurs commerciaux de l'Est remboursent la CT spectrale pour la caractérisation des plaques, justifiant les mises à niveau à nombre de coupes élevé. Les provinces du centre s'appuient sur l'assurance sociale de base, de sorte que les systèmes 64 coupes à prix VBP prédominent. Les gouvernements de l'Ouest exonèrent les droits de douane à l'importation pour les hôpitaux publics achetant des plateformes à nombre de coupes élevé en première acquisition régionale, stimulant la taille du marché de la tomodensitométrie en Chine dans les zones sous-pénétrées. La densité du réseau de services reste une contrainte ; ainsi les fournisseurs co-localisent des dépôts de pièces près des zones économiques émergentes pour améliorer la conformité aux niveaux de service.

Paysage concurrentiel

Le marché reflète une consolidation modérée avec Siemens Healthineers, GE HealthCare, Canon Medical, Philips et United Imaging qui se disputent l'innovation en matière de détecteurs, les écosystèmes d'IA et les services associés. Les conclusions de la Commission européenne selon lesquelles 87 % des appels d'offres chinois incluaient des restrictions envers les fournisseurs étrangers exercent une pression sur les multinationales pour qu'elles localisent leurs chaînes de montage. GE et Siemens ont élargi l'approvisionnement en composants à Suzhou et Wuxi pour respecter les seuils de contenu national.

Les leaders nationaux United Imaging et Mindray tirent parti des remises de TVA et des chaînes d'approvisionnement localisées pour proposer des prix inférieurs de 15 % aux importations sur le prix catalogue tout en égalant la qualité d'image dans les gammes 128 coupes. Ils intègrent des modules de contourage IA et des extensions de garantie de tubes, se différenciant sur le coût du cycle de vie. Les perturbateurs plus petits comme Anke High-Tech ciblent les niches portables avec des systèmes 16 coupes ultra-légers pesant moins de 1,2 tonne, idéaux pour le transport en ascenseur dans les cliniques ambulatoires.

Les mouvements stratégiques comprennent l'allocation par Siemens de 670 millions USD de son investissement de 27,38 milliards USD dans les technologies médicales vers la R&D en comptage de photons. United Imaging a triplé la capacité de son usine au Texas en 2025 pour contourner les droits de douane de 145 % lors des exportations vers les États-Unis, se couvrant contre les risques géopolitiques. GE HealthCare s'est associé à Kalbe pour construire une usine d'assemblage de CT en Indonésie, signalant un modèle de fabrication distribué qui pourrait se reproduire dans l'arrière-pays chinois. Ces manœuvres intensifient toutes la cadence d'innovation qui définit l'avantage concurrentiel sur le marché de la tomodensitométrie en Chine.

Leaders du secteur de la tomodensitométrie en Chine

GE Healthcare

FUJIFILM Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Administration nationale des produits médicaux de Chine a publié des directives complètes de réforme réglementaire des dispositifs médicaux établissant des voies d'examen prioritaires pour les dispositifs innovants et réduisant les délais des essais cliniques de 60 à 30 jours ouvrables dans les régions pilotes

- Janvier 2025 : la Commission européenne a publié les conclusions d'une enquête documentant une discrimination systématique envers les entreprises de dispositifs médicaux européennes dans les marchés publics chinois, citant 87 % des appels d'offres contenant des restrictions envers les fournisseurs étrangers, impactant directement l'accès au marché des fabricants étrangers de scanners CT

Périmètre du rapport sur le marché de la tomodensitométrie en Chine

Selon le périmètre du rapport, la tomodensitométrie (CT) est un processus d'imagerie qui utilise un équipement à rayons X spécialisé pour générer une séquence d'images ou de scanners détaillés de zones à l'intérieur du corps.

Le marché de la tomodensitométrie (CT) en Chine est segmenté par type, application et utilisateur final. Par type, le marché est segmenté en faible nombre de coupes, nombre de coupes intermédiaire et nombre de coupes élevé. Par application, le marché est segmenté en oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Faible nombre de coupes (<64) |

| Nombre de coupes intermédiaire (64) |

| Nombre de coupes élevé (128-256) |

| Scanners CT fixes |

| Scanners CT portables / mobiles |

| Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | |

| Oncologie colorectale | |

| Autre oncologie | |

| Cardiologie | Angiographie coronarienne par CT |

| Score calcique | |

| Cardiopathie structurelle | |

| Neurologie | Évaluation des AVC |

| Traumatisme cérébral | |

| Vasculaire | Artériopathie périphérique |

| Angiographie pulmonaire | |

| Musculo-squelettique | Traumatisme orthopédique |

| Blessures sportives | |

| Dentaire et maxillo-facial | |

| Traumatisme et urgence | |

| Autres applications |

| Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique | |

| Cliniques dentaires | |

| Cliniques et hôpitaux vétérinaires | |

| Instituts académiques et de recherche |

| CT spiralé / hélicoïdal |

| CT à anneau-portique |

| CT à arceau |

| CT O-arm |

| CT à détecteur plan |

| Par technologie (nombre de coupes) | Faible nombre de coupes (<64) | |

| Nombre de coupes intermédiaire (64) | ||

| Nombre de coupes élevé (128-256) | ||

| Par type de produit | Scanners CT fixes | |

| Scanners CT portables / mobiles | ||

| Par application | Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | ||

| Oncologie colorectale | ||

| Autre oncologie | ||

| Cardiologie | Angiographie coronarienne par CT | |

| Score calcique | ||

| Cardiopathie structurelle | ||

| Neurologie | Évaluation des AVC | |

| Traumatisme cérébral | ||

| Vasculaire | Artériopathie périphérique | |

| Angiographie pulmonaire | ||

| Musculo-squelettique | Traumatisme orthopédique | |

| Blessures sportives | ||

| Dentaire et maxillo-facial | ||

| Traumatisme et urgence | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | ||

| Centres d'imagerie diagnostique | ||

| Cliniques dentaires | ||

| Cliniques et hôpitaux vétérinaires | ||

| Instituts académiques et de recherche | ||

| Par architecture de dispositif | CT spiralé / hélicoïdal | |

| CT à anneau-portique | ||

| CT à arceau | ||

| CT O-arm | ||

| CT à détecteur plan | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la tomodensitométrie en Chine en 2025 ?

Il est évalué à 705,15 millions USD en 2025 et devrait croître jusqu'à 983,67 millions USD d'ici 2030 à un TCAC de 6,88 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les scanners à nombre de coupes élevé (128-256 coupes) affichent le TCAC le plus rapide de 7,04 % jusqu'en 2030, portés par la demande en imagerie cardiaque et spectrale.

Pourquoi les détecteurs à comptage de photons sont-ils importants ?

Ils réduisent la dose jusqu'à 50 % tout en fournissant des données spectrales intrinsèques, améliorant la précision diagnostique et s'alignant avec les mandats de doses de l'Administration nationale des produits médicaux.

Quel rôle joue l'approvisionnement groupé basé sur le volume ?

Le VBP réduit les prix d'achat tout en accélérant les cycles de remplacement, amenant les hôpitaux à renouveler les scanners tous les 10 à 20 mois.

Comment les fabricants d'équipements d'origine nationaux gagnent-ils un avantage ?

L'approvisionnement en composants localisé réduit les coûts et satisfait les objectifs de contenu du programme Fabriqué en Chine 2025, permettant des prix compétitifs et un service après-vente rapide.

Quel segment d'utilisateurs finaux affiche la croissance la plus élevée ?

Les centres de chirurgie ambulatoire mènent avec un TCAC de 7,83 % à mesure que les procédures ambulatoires augmentent et que les cliniques d'imagerie indépendantes se développent.

Dernière mise à jour de la page le: