Taille et part du marché de l'immobilier de bureaux en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

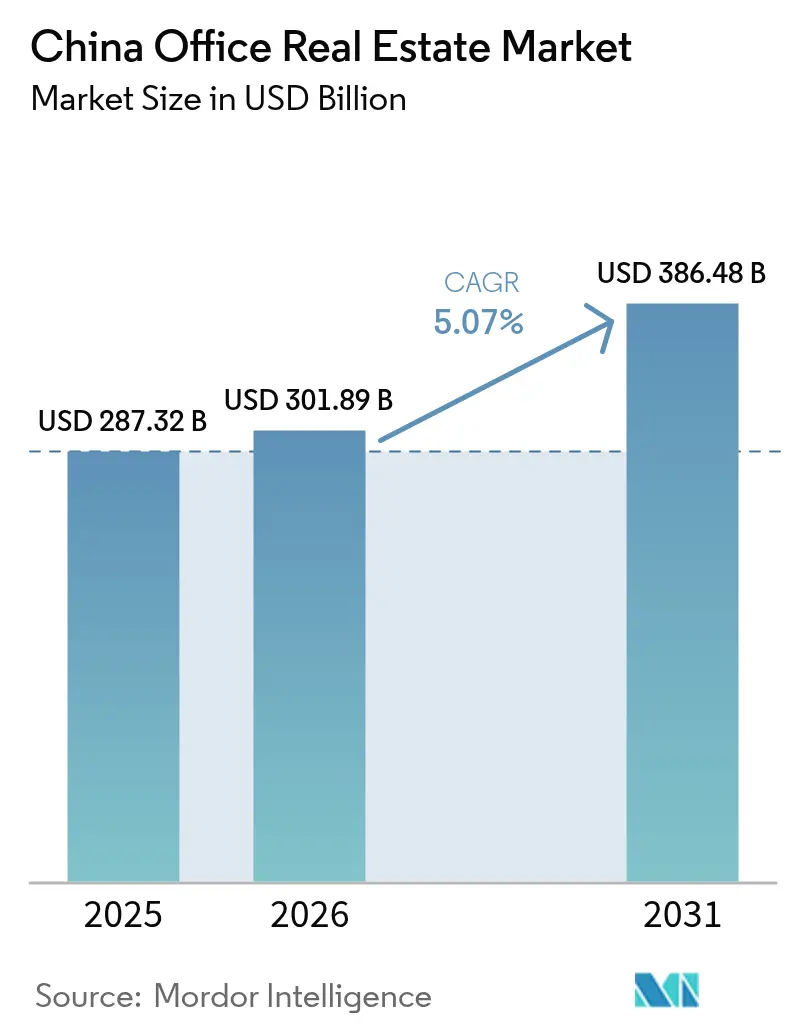

| Taille du marché de l'année de base (2025) | 287.32 Milliards de dollars |

| Taille du Marché (2026) | 301.89 Milliards de dollars |

| Taille du Marché (2031) | 386.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Chine par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Chine devrait passer de 287,32 milliards USD en 2025 à 301,89 milliards USD en 2026 et atteindre 386,48 milliards USD d'ici 2031, avec un TCAC de 5,07 % sur la période 2026-2031. La stabilité à court terme du marché puise sa force dans la levée partielle par le gouvernement des plafonds d'effet de levier des « trois lignes rouges », qui ont libéré de nouvelles capacités de bilan pour les acquisitions d'actifs en difficulté. La liquidité s'est également élargie grâce au fonds de prévoyance pour le logement de 1 500 milliards USD, qui a dépassé les banques en matière d'octroi de prêts hypothécaires et témoigné de la volonté des autorités de soutenir la confiance dans l'immobilier commercial. Par ailleurs, la décision de la Commission de réglementation des valeurs mobilières de Chine d'étendre le cadre des REIT publics aux infrastructures liées à la consommation a créé une plateforme cotée de 11,9 milliards USD qui canalise les capitaux propres directement vers le secteur. Du côté de la demande, le travail hybride a accéléré une recherche de qualité : les espaces de Catégorie A représentent désormais 51,2 % du stock occupé et connaissent la croissance la plus rapide à 5,71 %, grâce aux entreprises qui consolident leurs hubs d'équipes pour fidéliser les talents. La politique régionale, notamment le « Plan de fabrication de Chengdu 2025 », réoriente les nœuds de la chaîne d'approvisionnement vers l'intérieur du pays et stimule l'absorption de bureaux dans les villes intérieures, Chengdu affichant un TCAC de 6,31 % en tant que marché métropolitain à la croissance la plus rapide du pays[1]Association chinoise de l'immobilier, « Rapport annuel 2024 sur l'immobilier de bureaux », Association chinoise de l'immobilier, crea.org.cn.

Principaux enseignements du rapport

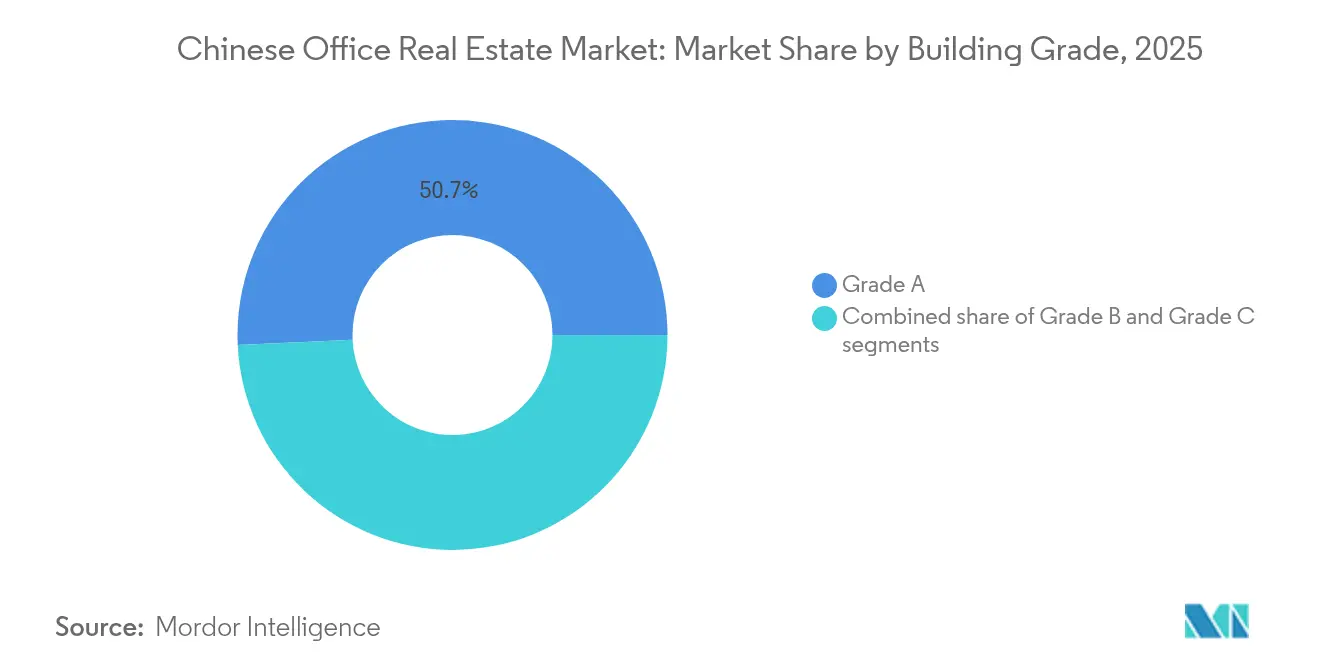

- Par catégorie de bâtiment, les bureaux de Catégorie A ont dominé avec 50,74 % de la part du marché de l'immobilier de bureaux en Chine en 2025 ; le stock de Catégorie A est également le segment à la croissance la plus rapide, avec un TCAC de 5,63 % jusqu'en 2031.

- Par type de transaction, les locations ont représenté 70,62 % de la taille du marché de l'immobilier de bureaux en Chine en 2025, tandis que les transactions de vente devraient progresser à un TCAC de 5,79 % jusqu'en 2031.

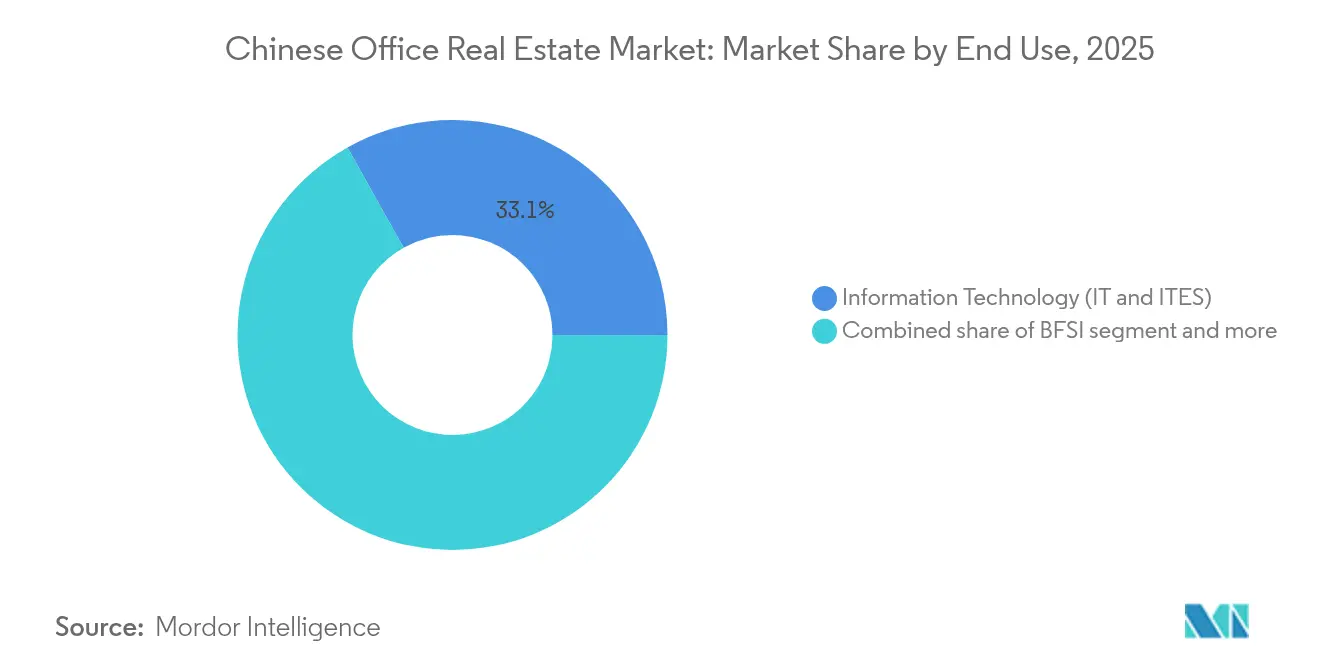

- Par utilisation finale, le segment des technologies de l'information a détenu une part de 33,12 % de la taille du marché de l'immobilier de bureaux en Chine en 2025 et progresse à un TCAC de 5,96 % jusqu'en 2031.

- Par zone géographique, Shanghai a contrôlé 22,05 % des revenus 2025, tandis que Chengdu devrait afficher le TCAC le plus rapide à 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Chine

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Recherche de qualité portée par le travail hybride | +1.2% | Principaux CBD de Shanghai, Pékin, Shenzhen | Court terme (≤ 2 ans) |

| Délocalisation des chaînes d'approvisionnement vers les villes intérieures | +0.9% | Chengdu, Chongqing, Wuhan, Xi'an | Long terme (≥ 4 ans) |

| Mesures de relance gouvernementales pour l'expansion des REIT | +0.8% | Villes de rang 1 à l'échelle nationale | Moyen terme (2-4 ans) |

| Adoption des services numériques grâce au déploiement de l'IA générative | +0.7% | Zhongguancun à Pékin, Pudong à Shanghai, Nanshan à Shenzhen | Moyen terme (2-4 ans) |

| Mandats de « verdissement » pour les bâtiments publics | +0.5% | À l'échelle nationale, plus stricts dans les villes de rang 1 | Long terme (≥ 4 ans) |

| Développement de centres d'innovation d'entreprise | +0.6% | Pékin, Shanghai, Shenzhen, Hangzhou | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mesures de relance gouvernementales pour l'expansion des REIT

L'élargissement du régime de REIT publics en Chine pour englober les centres commerciaux et les grands magasins a transformé la manière dont les actifs commerciaux obtiennent des capitaux à long terme. Permettre aux investisseurs de négocier des participations titrisées dans des projets stabilisés s'attaque au décalage de durée entre la dette bancaire à court terme et les flux de revenus immobiliers à plusieurs décennies. Le calendrier coïncide avec un assouplissement mesuré des critères des « trois lignes rouges » pour les acquisitions d'actifs qualifiés, offrant un filet de sécurité de liquidité coordonné qui soutient la réévaluation des actifs sans compromettre les objectifs de stabilité financière. Les investisseurs nationaux représentant déjà plus de 80 % du flux de transactions, le canal REIT amélioré leur fournit des voies de sortie évolutives tout en offrant aux promoteurs une alternative à l'emprunt au bilan. Les propriétés de rang 1 sont les premières à bénéficier de cette situation car elles offrent la visibilité des flux de trésorerie exigée par les investisseurs institutionnels.

Demande de fuite vers la qualité portée par le travail hybride

Les enquêtes sur les taux d'occupation post-pandémie montrent que les employés ne sont prêts à retourner que dans des espaces de travail qui améliorent leur bien-être et la collaboration ; les employeurs rationalisent donc leurs surfaces tout en améliorant la qualité des emplacements. Ce pivot a fait progresser les loyers effectifs de Catégorie A de 2,4 % depuis 2023, même si les taux de Catégorie B/C ont reculé de 1,2 %. Des données de Hong Kong indiquent que 27 % des employés exigeraient une augmentation de salaire d'au moins 6 % pour revenir à une semaine de travail de cinq jours au bureau, ce qui incite les entreprises à investir dans les équipements plutôt que dans les hausses de rémunération. À Shanghai, les tours premium affichent un taux de vacance de 11,5 %, bien inférieur au chiffre global de 22,9 % pour l'ensemble de la ville, soulignant un écart croissant entre les loyers premium et secondaires. La bifurcation qui en résulte concentre l'allocation de capital sur les actifs de prestige et accentue la pression sur le stock plus ancien pour qu'il soit réaménagé ou repositionné[2]Qian Wang, « Travail hybride et consolidation des espaces de bureaux dans la Chine post-Covid », Journal of Real Estate Research, jrer.org.

Délocalisation des chaînes d'approvisionnement vers les villes intérieures

Les entreprises transfèrent leurs opérations auxiliaires vers l'intérieur du pays pour modérer les charges salariales et diversifier leur exposition géopolitique. Dans le cadre du « Plan de fabrication de Chengdu 2025 », l'absorption de bureaux dans le district financier et d'affaires de Jiaozi Park à Chengdu a progressé parallèlement au PIB de 48,5 milliards USD de la Zone de haute technologie en 2024. Le TCAC de 6,31 % qui en résulte fait de Chengdu le nœud en expansion la plus rapide du marché de l'immobilier de bureaux en Chine, aidé par des liaisons de transport intégrées, un vivier de jeunes diplômés et des incitations locales qui réduisent les coûts d'entrée pour les locataires du secteur de la fabrication avancée.

Adoption des services numériques grâce au déploiement de l'IA générative

Les programmes d'IA générative en entreprise alimentent les besoins en lieux de travail sécurisés et à forte densité énergétique. Le hub de R&D de Huawei de 1,4 milliard USD dans le district de Qingpu à Shanghai illustre la demande d'environnements de type campus intégrant des alimentations électriques redondantes et un refroidissement haute capacité. Les entreprises étrangères ont porté leurs effectifs de R&D en Chine à 716 000 personnes en 2024, doublant leurs dépenses à 338 milliards CNY au cours de la dernière décennie, ce qui stimule directement la location par les occupants du secteur TI et ITES.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression de l'offre excédentaire dans les villes de rang 2 et rang 3 affectant la croissance des loyers | -1.3% | Villes de rang 2 et rang 3 à l'échelle nationale | Moyen terme (2-4 ans) |

| Ralentissement économique et durcissement réglementaire affectant l'appétit des entreprises pour la location | -1.1% | National | Court terme (≤ 2 ans) |

| Taux de vacance élevés dans les CBD nouvellement développés retardant l'absorption | -1.0% | CBD émergents dans les principales agglomérations | Moyen terme (2-4 ans) |

| Rationalisation des surfaces par les grands occupants en raison de l'adoption du travail hybride | -0.8% | National, avec un poids plus important pour les CBD de rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vacance élevée persistante dans le stock de Catégorie B/C

Le taux de vacance hors CBD de Shanghai de 12,2 % (contre 11,5 % dans le cœur de Catégorie A) illustre la façon dont les locataires fuient les actifs secondaires, contraignant les propriétaires à accorder des concessions allant jusqu'à 50 % pour retenir les occupants. Pékin reflète cet écart, enregistrant un taux de vacance global de 21 % en 2024 malgré une demande stable de la part des entreprises d'État. Les risques d'offre persistent, avec 953 000 m² de nouvelles livraisons de Catégorie A à Shanghai au second semestre 2024, soit plus du double des livraisons du premier semestre, aggravant les contraintes liées au stock fantôme. Tant que les propriétaires ne recapitaliseront pas et ne repositionneront pas leurs locaux vétustes, des flux de trésorerie structurellement plus faibles plafonneront la croissance des loyers au niveau du marché global.

Durcissement du financement des promoteurs (« trois lignes rouges »)

Bien que des exemptions de secours s'appliquent aux acquisitions d'actifs en difficulté, les seuils fondamentaux — ratio dettes/actifs inférieur à 70 %, endettement net inférieur à 100 % et ratio trésorerie/dette à court terme supérieur à 1 — continuent de contraindre la majorité des promoteurs de rang intermédiaire[3]Commission nationale du développement et de la réforme, « 14e plan quinquennal pour l'efficacité énergétique des bâtiments et les bâtiments verts », Commission nationale du développement et de la réforme, ndrc.gov.cn. Le financement global des 100 premiers promoteurs a chuté de 26 % en 2024, les banques prudentes maintenant des critères de souscription plus stricts. La pression sur le financement détourne les capitaux vers les stocks résidentiels à rotation plus rapide, limitant le pipeline spéculatif de nouveaux bureaux et restreignant les futurs choix d'absorption pour les locataires. Les institutions bien capitalisées peuvent en bénéficier grâce à des acquisitions d'actifs à prix réduit, mais le nombre global de transactions diminue et la diversité du développement se réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : les actifs premium entraînent une bifurcation du marché

Les bureaux de Catégorie A détenaient une part dominante de 50,74 % du marché de l'immobilier de bureaux en Chine en 2025, dépassant largement les autres niveaux. Portés par des occupants en cours de consolidation, ce segment devrait se développer à un TCAC de 5,63 % jusqu'en 2031, surpassant régulièrement la taille globale du marché de l'immobilier de bureaux en Chine. La consolidation permet aux entreprises de réduire la superficie totale tout en améliorant la qualité de l'emplacement, la maturité technologique et les critères ESG. Les propriétaires capables de fournir des équipements certifiés WELL tels que l'accès sans contact, la filtration d'air améliorée et les suites de réunion flexibles imposent des primes de loyer de 10 % à 15 % par rapport aux taux de prélouation de 2023.

Les actifs de Classe B font face à une pression de sélection prolongée, de nombreuses tours approchant l'obsolescence fonctionnelle. Les propriétaires envisagent des conversions en co-entrepôts, en incubateurs de sciences de la vie ou en lofts mixtes vie-travail, mais de tels projets nécessitent de lourds investissements en capital. Une cohorte d'investisseurs a commencé à acquérir des ensembles de Classe B/C à des décotes supérieures à 35 % des prix record de 2018, pariant sur les avantages liés au renouvellement urbain. L'initiative s'inscrit dans le cadre des orientations municipales visant à revitaliser les emprises dormantes, bien que les autorisations réglementaires pour les rénovations structurelles restent un processus pluriannuel.

Par type de transaction : les locations soutiennent la stabilité du marché

Les contrats de location ont représenté 70,62 % des revenus de 2025, ancrant la part du marché de l'immobilier de bureaux en Chine comme format principal d'occupation commerciale. Ces contrats offrent aux occupants une flexibilité à risque maîtrisé et permettent aux promoteurs à forte intensité d'actifs d'associer des revenus récurrents à une plus-value potentielle lors des événements en capital. Les transactions de vente pure, bien que moins importantes, devraient afficher le TCAC le plus rapide à 5,79 %, car la réévaluation des prix a attiré des groupes nationaux orientés valeur qui avaient manqué le cycle haussier précédent. La prise en main accélérée marque une fenêtre tactique créée par des cessions étrangères totalisant 11,2 milliards USD depuis 2021.

L'élan dans l'arène de la location est soutenu par une politique d'État qui cible un rendement de trésorerie minimum de 3 % pour les portefeuilles locatifs gérés professionnellement. Les ratios loyer/revenu à l'échelle nationale se situent plus près de 35 % pour les ménages à revenus moyens, ce qui plafonne l'inflation des loyers tout en assurant des pipelines d'occupation durables pour les propriétaires financièrement disciplinés. En parallèle, la plateforme REIT publique associe les flux de trésorerie des baux aux liquidités des marchés boursiers, hybridant efficacement le continuum location-vente et approfondissant la participation au marché.

Par utilisation finale : le secteur technologique ancre la transformation numérique

Les occupants des secteurs des technologies de l'information et ITES contrôlaient 33,12 % de la demande de 2025, la plus grande part de la taille du marché de l'immobilier de bureaux en Chine, et sont appelés à croître à un TCAC de 5,96 % jusqu'en 2031. La masse critique provient des entreprises à forte intensité en science et technologie de Pékin et des écosystèmes matériels de Shenzhen, chacun nourrissant des clusters verticalement intégrés qui préfèrent des étages à haute spécification prêts à l'emploi. Les locataires du secteur bancaire et des services financiers représentent la deuxième catégorie la plus importante, mais leur utilisation de l'espace se stabilise à mesure que les canaux numériques remplacent les modèles basés sur les agences.

Les multinationales des sciences de la vie et de l'énergie ajoutent une absorption incrémentale dans le cadre de généreux régimes d'incitations provinciales, mais les entreprises du commerce de détail sont des libérateurs nets d'espace dans un contexte de désintermédiation par le commerce électronique. Il en résulte une asymétrie croissante de la demande en faveur des locataires technologiques avancés dont les budgets permettent la personnalisation des friches industrielles. Les propriétaires de bâtiments intègrent désormais des conceptions en enveloppe alimentée capables de densités de 120 W/m², d'un refroidissement N+1 et de salles de connexion cloud de Niveau III pour se préparer aux cycles de renouvellement du matériel.

Analyse géographique

Shanghai a dominé le paysage 2025 avec une part de revenus de 22,05 %, mais son secteur de bureaux est aux prises avec des vacances de 22,9 % alors que les entreprises étrangères consolident leurs activités à l'étranger ou se délocalisent vers des hubs satellites plus rentables. Les loyers effectifs dans les sous-marchés périphériques ont reculé à 41,6 USD par m² par mois, tandis que les tours prime de Pudong maintiennent un taux plus étroit de 58,3 USD, illustrant la durabilité de l'exposition aux actifs de Catégorie A en zone centrale. Le mix de politiques de Shanghai — crédits d'impôt pour les exportateurs technologiques et subventions pour la rénovation verte — vise à stimuler l'absorption, mais les cycles de décision des locataires restent prolongés.

Pékin, centre névralgique politique, a enregistré un taux de vacance de 21 % en 2024 malgré des engagements stables des entreprises d'État. Des marques internationales de droit et de gestion d'actifs telles que Cleary Gottlieb et BlackRock ont réduit leurs surfaces dans le CBD central, faisant baisser les loyers de Catégorie A de 7,3 % en glissement annuel à 41,3 USD par m² par mois. Les autorités locales accordent désormais des réductions fiscales combinées à des congés de loyer de trois ans pour les start-ups d'IA à Zhongguancun afin de stabiliser l'absorption nette.

Chengdu se distingue avec un TCAC prévu de 6,21 % jusqu'en 2031, catalysé par son pivot manufacturier et la Zone pilote d'innovation financière de l'Ouest (Section B) qui promeut le règlement transfrontalier en RMB. Des multinationales telles qu'Intel et Siemens ont récemment loué respectivement 13 000 m² et 9 000 m² dans la nouvelle zone de Tianfu, citant des coûts de main-d'œuvre plus faibles et la proximité des fournisseurs de composants. Les quotas de mise en vente des terrains restent limités, soutenant le pouvoir de fixation des prix des propriétaires malgré la hausse des livraisons.

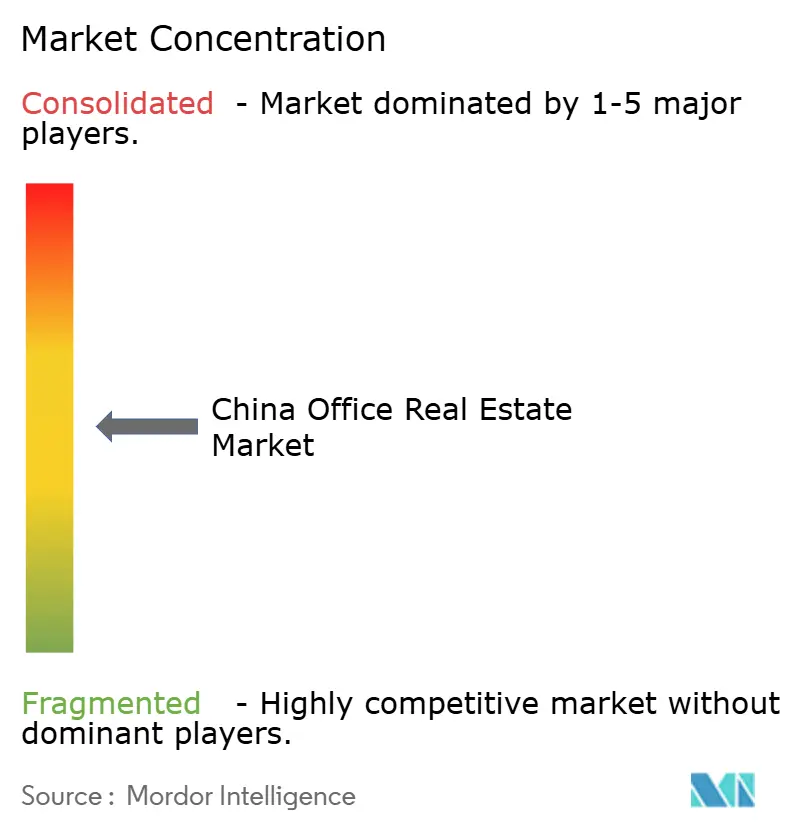

Paysage concurrentiel

Le marché de l'immobilier de bureaux en Chine est modérément concentré. Les fonds étrangers ont enregistré leur quatrième année consécutive de vente nette en 2024, cédant pour 11,2 milliards USD de tours depuis 2021 et se retirant des projets spéculatifs de construction en blanc. Les assureurs nationaux, les sociétés de valeurs mobilières et les véhicules de financement des gouvernements locaux ont comblé le vide, capturant plus de 80 % du volume des transactions, contre 60 % il y a cinq ans. Ce changement reflète à la fois l'aversion mondiale au risque et l'encouragement continu de Pékin pour que les entités de l'« équipe nationale » acquièrent des actifs stratégiques à des valorisations cycliquement avantageuses.

Sur le plan stratégique, les promoteurs à grande capitalisation réduisent leurs participations non essentielles pour dégager des liquidités destinées au désendettement. Shanghai Lujiazui Finance & Trade Zone Development Co. a mis sur le marché 20 bâtiments d'une valeur de 4,1 milliards USD, tandis que BlackRock a accepté une décote de 30 % sur une paire de tours à Shanghai achetées en 2018 pour accélérer sa sortie. La vague de réévaluation des prix ramène les rendements vers 6,2 % pour les actifs CBD de Catégorie A en zone centrale, contre des pics inférieurs à 5 % en 2019, offrant une hausse du rendement total pour le capital patient.

L'adoption technologique est devenue un facteur de différenciation décisif. CapitaLand Integrated Commercial Trust et Yuexiu REIT ont chacun modernisé les tours de leur portefeuille avec des compteurs intelligents, la modélisation de jumeaux numériques et des services de bien-être basés sur des applications pour capter la demande de relocalisation des occupants du secteur TMT. À l'inverse, les propriétaires plus petits aux contraintes de trésorerie ont eu du mal à financer les rénovations, créant un fossé croissant en termes de performance d'occupation et d'attention des investisseurs.

Leaders du secteur de l'immobilier de bureaux en Chine

WANDA Group

Country Garden Property Development Co., Ltd

Vanke Co., Ltd.

Sunac China Holdings Limited

Poly Developments & Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Colliers a enregistré un septième trimestre consécutif d'absorption nette positive dans le secteur de Catégorie A de la capitale, avec plus de 70 % des nouveaux baux signés par des occupants du secteur TMT ; une nouvelle tour a été achevée dans le sous-marché du Parc olympique au premier trimestre.

- Juin 2025 : Un consortium Goldman Sachs–PAG–Gaw Capital Partners est entré en négociations finales pour vendre le complexe Ciro's Plaza de 50 000 m² sur la route de Nanjing Ouest à environ 37 % en dessous de sa valorisation de 2015, prolongeant la série de transactions de tours de prestige à prix réduit de l'année.

- Mai 2025 : Des opérateurs d'espaces de coworking ont signé plus de 10 000 m² de nouveaux baux dans des sous-marchés émergents de Shanghai, profitant des concessions de loyer des propriétaires pour combler les grands plateaux laissés par les consolidations de multinationales.

- Avril 2025 : Knight Frank a signalé quatre nouvelles livraisons de Catégorie A totalisant 219 000 m² au premier trimestre, portant le taux de vacance de la ville à 22,2 %. Les locataires du secteur financier, TMT et des services professionnels n'ont absorbé que 5 000 m², soulignant la pression locative malgré les nouveaux stocks.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois de l'immobilier de bureau comme la valeur annuelle totale dérivée de la location et de la vente pure et simple d'immeubles de bureaux de catégorie A, B et C construits à cet effet dans les villes de niveau 1, les villes émergentes de niveau 2 et certaines villes de niveau 3. Les revenus des parcs d'affaires modernes et des anciens immeubles rénovés sont inclus une fois que l'actif est officiellement remis en service pour l'occupation par les entreprises.

Exclusion du champ d'application : Les extensions de sièges occupés par leurs propriétaires, les projets à usage mixte où les étages de bureaux représentent moins de 60 % de la surface locative brute, et les sous-locations de coworking à court terme sont exclus de l'étude.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (TI et ITES)

- BFSI (services bancaires, services financiers et assurance)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, droit)

- Par grandes villes

- Pékin

- Shanghai

- Shenzhen

- Guangzhou

- Chengdu

- Reste de la Chine

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des propriétaires d'immeubles, des responsables régionaux de la location, des gestionnaires d'actifs de C-REIT et des responsables de l'immobilier du côté des locataires à Pékin, Shanghai, Shenzhen, Chengdu et Guangzhou. Ces conversations ont permis de tester les références locatives, les ratios de prélocation et les plans d'embauche dans le secteur des services, ce qui nous a permis d'affiner les hypothèses du modèle et de les aligner sur les réalités du terrain.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données publiques faisant autorité, tels que les achèvements de surface de plancher du Bureau national des statistiques, les bulletins du ministère du logement et du développement urbain et rural sur les nouvelles offres, et les données douanières sur la consommation d'acier et de ciment qui signalent l'intensité de la construction. Les associations professionnelles, notamment l'Association chinoise de l'immobilier, le Shanghai Land Exchange et l'Association Asie-Pacifique de l'immobilier, ajoutent des enquêtes annuelles sur l'inoccupation et des mises à jour sur l'afflux de fonds de placement immobilier. Les informations financières contenues dans les rapports 10-K des promoteurs cotés en bourse, les documents de planification municipale et les médias économiques crédibles clarifient encore davantage le calendrier des projets et le sentiment de transaction. Lorsque la profondeur est nécessaire, les analystes utilisent des ressources payantes telles que D&B Hoovers pour les données financières des promoteurs et Dow Jones Factiva pour les flux de transactions. Cette liste est donnée à titre d'exemple ; de nombreuses autres sources permettent de collecter des données et de procéder à des recoupements.

Les documents de seconde main permettent rarement de répondre au prix au mètre carré ou aux nuances d'absorption d'une ville à l'autre, de sorte que les constatations faites sur place servent de tremplin factuel que notre équipe valide ensuite par des contacts directs.

Dimensionnement du marché et prévisions

Une reconstruction descendante transparente commence par le stock brut et les loyers effectifs moyens par ville, produisant un ensemble de revenus théoriques que nous validons par des vérifications ascendantes sélectives, y compris des roll-ups de promoteurs et des calculs de prix par rapport à la surface par échantillonnage. Les variables clés qui alimentent le modèle comprennent les nouvelles constructions de catégorie A, l'indice des loyers dans les centres-villes, le PIB national du secteur des services, les taux d'inoccupation, les capitaux levés par les FPI et les investissements directs étrangers dans l'immobilier commercial. La régression multivariée, complétée par l'ARIMA pour les chocs à court terme, projette chaque facteur avant que les résultats ne se répercutent sur les prévisions à cinq ans. Les lacunes dans les données ascendantes, par exemple les transactions privées non divulguées, sont comblées à l'aide de mesures de substitution telles que les permis de construire et les valeurs des contrats d'aménagement, confirmées lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, examen par des analystes pairs et approbation par la direction. Si des communiqués macroéconomiques ou des changements de politique modifient sensiblement l'un des facteurs, nous recontactons les principaux répondants et actualisons le dossier. Les rapports sont mis à jour annuellement, avec des révisions en milieu de cycle lorsque des événements influençant le marché se produisent, ce qui garantit que les clients reçoivent toujours notre dernier point de vue.

Pourquoi la base de référence de l'immobilier de bureau chinois de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises adoptent des périmètres d'actifs, des facteurs de conversion des loyers et des cadences de mise à jour différents. Nous reconnaissons ces écarts inévitables et expliquons comment notre sélection rigoureuse du champ d'application et la validation de sources croisées permettent d'obtenir une base de référence prête à la prise de décision.

Parmi les principaux facteurs d'écart, certains éditeurs limitent leur analyse aux seules tours du centre ville, d'autres regroupent les ventes de terrains non aménagés ou les complexes à usage mixte, et plusieurs s'appuient sur des enquêtes statiques sur les loyers qui ne tiennent pas compte des concessions trimestrielles. Les modèles Mordor tiennent compte de ces trois facteurs et actualisent les variables tous les douze mois, équilibrant ainsi l'optimisme et la prudence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 287,32 milliards USD (2025) | Renseignements sur le Mordor | - |

| 156 milliards d'USD (2024) | Conseil régional A | Se concentre uniquement sur le stock de CBD de catégorie A et omet les ventes de titres de copropriété. |

| > 2 000 milliards USD (2025) | Journal professionnel B | Agrégation des ventes aux enchères de terrains et des pipelines non achevés, ce qui gonfle l'estimation de base. |

En résumé, si les chiffres alternatifs répondent à des besoins de niche, le traitement équilibré des classes d'actifs, les loyers actualisés et la validation à double voie de Mordor offrent la base de référence la plus reproductible et la plus transparente pour les équipes de stratégie et les investisseurs.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'immobilier de bureaux en Chine ?

Le marché est valorisé à 301,89 milliards USD en 2026 et devrait atteindre 386,48 milliards USD d'ici 2031.

Pourquoi les bureaux de Catégorie A surpassent-ils les autres segments ?

Le travail hybride incite les entreprises à se consolider dans des emplacements à haute spécification offrant de meilleures commodités et des critères ESG, propulsant la Catégorie A à un TCAC de 5,63 %.

Quelle ville est le marché de bureaux à la croissance la plus rapide en Chine ?

Chengdu arrive en tête avec un TCAC prévu de 6,21 %, aidée par la délocalisation manufacturière et les politiques d'innovation.

Comment le programme de REIT publics affecte-t-il l'investissement dans les bureaux ?

Le cadre REIT élargi canalise les capitaux propres dans des projets de bureaux stabilisés, offrant aux propriétaires des voies de sortie alternatives et aux investisseurs une exposition liquide.

Quel est l'impact des mandats de bâtiments verts sur le taux de vacance ?

Les bâtiments certifiés commandent des primes de loyer et affichent des taux de vacance plus faibles, tandis que le stock non conforme est exposé à l'obsolescence et à un risque locatif plus élevé.

Qui sont les acheteurs dominants sur le marché de bureaux en Chine aujourd'hui ?

Les institutions nationales représentent désormais plus de 80 % des transactions, comblant le vide laissé par quatre années consécutives de vente nette étrangère.

Dernière mise à jour de la page le: