Taille et Part du Marché du Transport Maritime de Conteneurs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 92.56 Milliards de dollars |

| Taille du Marché (2026) | 96.64 Milliards de dollars |

| Taille du Marché (2031) | 118.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Transport Maritime de Conteneurs en Chine par Mordor Intelligence

La taille du marché du transport maritime de conteneurs en Chine devrait croître de 92,56 milliards USD en 2025 à 96,64 milliards USD en 2026, pour atteindre 118,71 milliards USD d'ici 2031, avec un CAGR de 4,20 % de 2026 à 2031.

Le marché du transport maritime de conteneurs en Chine est soutenu par l'attrait continu de la fabrication exportatrice vers les grands pôles côtiers, ce qui maintient le flux de cargaisons à travers les plus grands ports d'entrée du pays et renforce le rôle des liaisons de haute mer et des feeders au sein du même système commercial. Le marché du transport maritime de conteneurs en Chine bénéficie également de flux de commerce électronique transfrontalier plus importants, de besoins croissants en chaîne du froid et de liens commerciaux plus larges à travers l'Asie, l'Afrique et d'autres routes de la Ceinture et de la Route, qui ensemble élargissent la demande de cargaisons au-delà des anciens schémas commerciaux. Dans le même temps, le marché s'adapte à des ajouts de flotte plus importants, à des règles environnementales plus strictes et à une discipline tarifaire plus faible, ce qui pousse les transporteurs à s'appuyer davantage sur le contrôle des réseaux, l'efficacité des coûts et les investissements ciblés. Ces conditions maintiennent le marché du transport maritime de conteneurs en Chine actif, mais elles rendent également la qualité d'exécution, la composition des routes et le déploiement des navires plus importants que la simple échelle.

Points Clés du Rapport

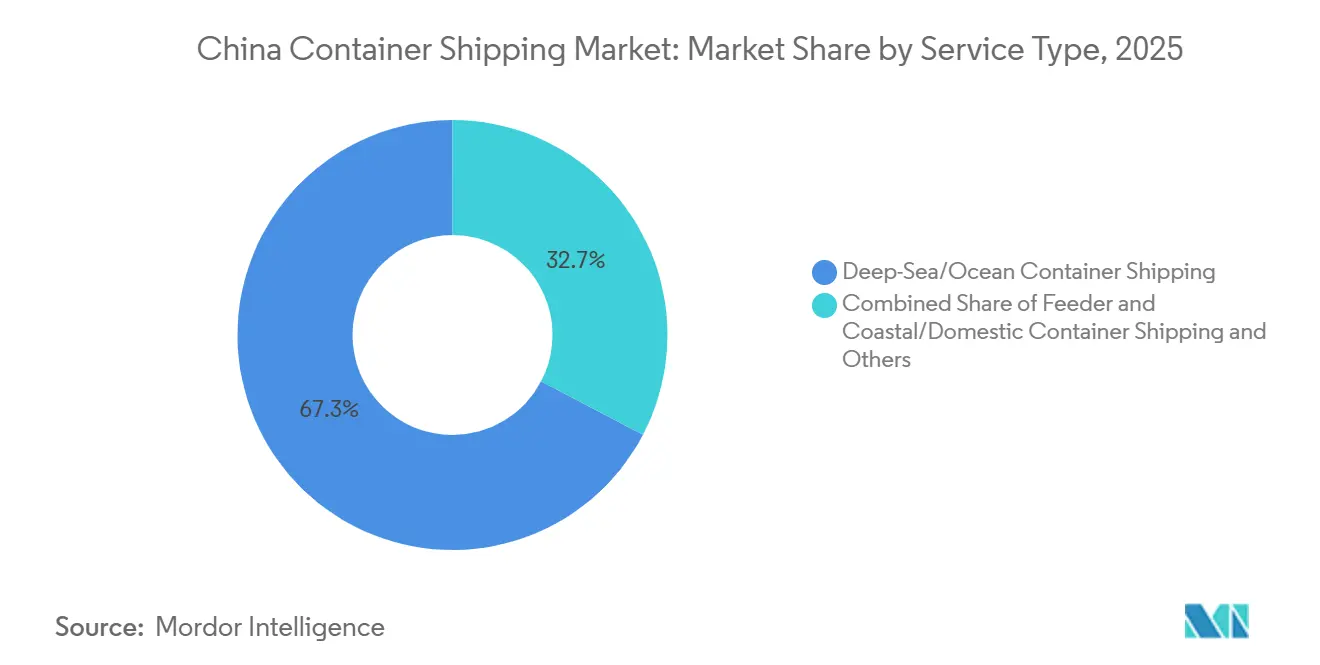

- Par type de service, le transport maritime de haute mer et océanique a représenté 67,33 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les services de feeders et de cabotage côtier devraient croître à un CAGR de 5,18 % jusqu'en 2031.

- Par type de conteneur, les conteneurs secs ont représenté 75,63 % de la taille du marché du transport maritime de conteneurs en Chine en 2025, tandis que les conteneurs frigorifiques devraient se développer à un CAGR de 7,80 % jusqu'en 2031.

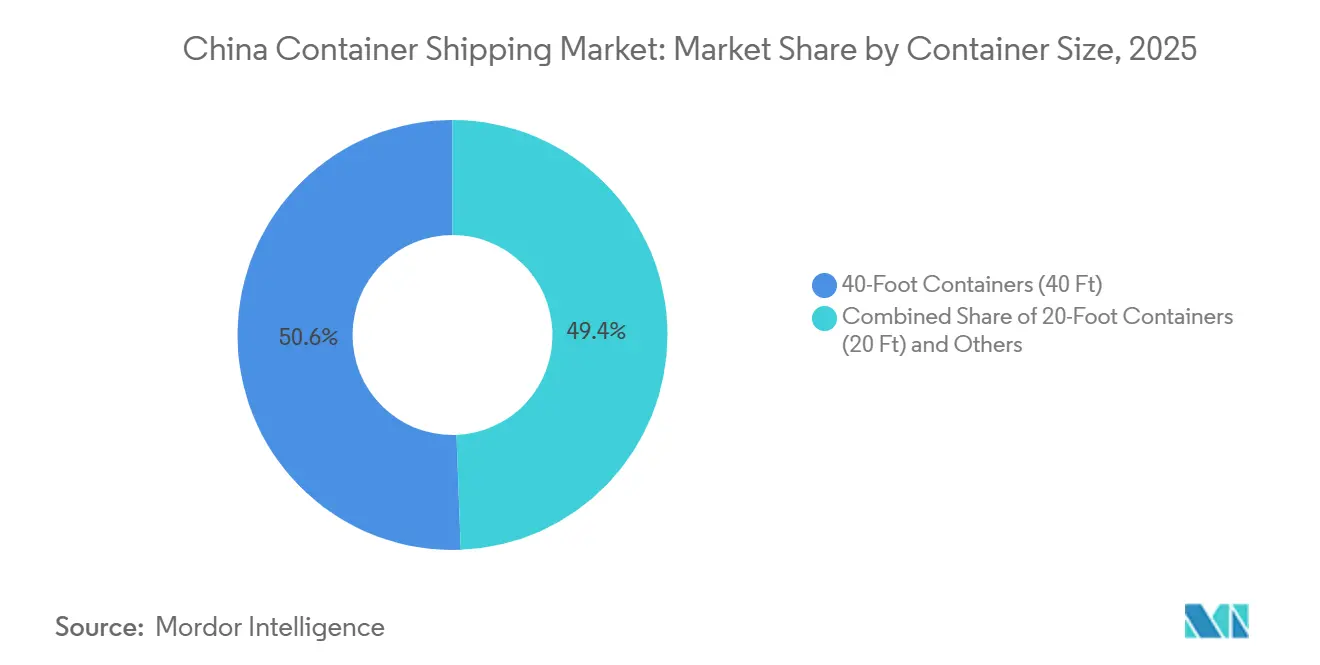

- Par taille de conteneur, les conteneurs de 40 pieds ont représenté 50,62 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les conteneurs de 20 pieds devraient croître à un CAGR de 5,46 % jusqu'en 2031.

- Par type de chargement, le FCL a représenté 69,21 % de la taille du marché du transport maritime de conteneurs en Chine en 2025, tandis que le LCL devrait progresser à un CAGR de 7,20 % jusqu'en 2031.

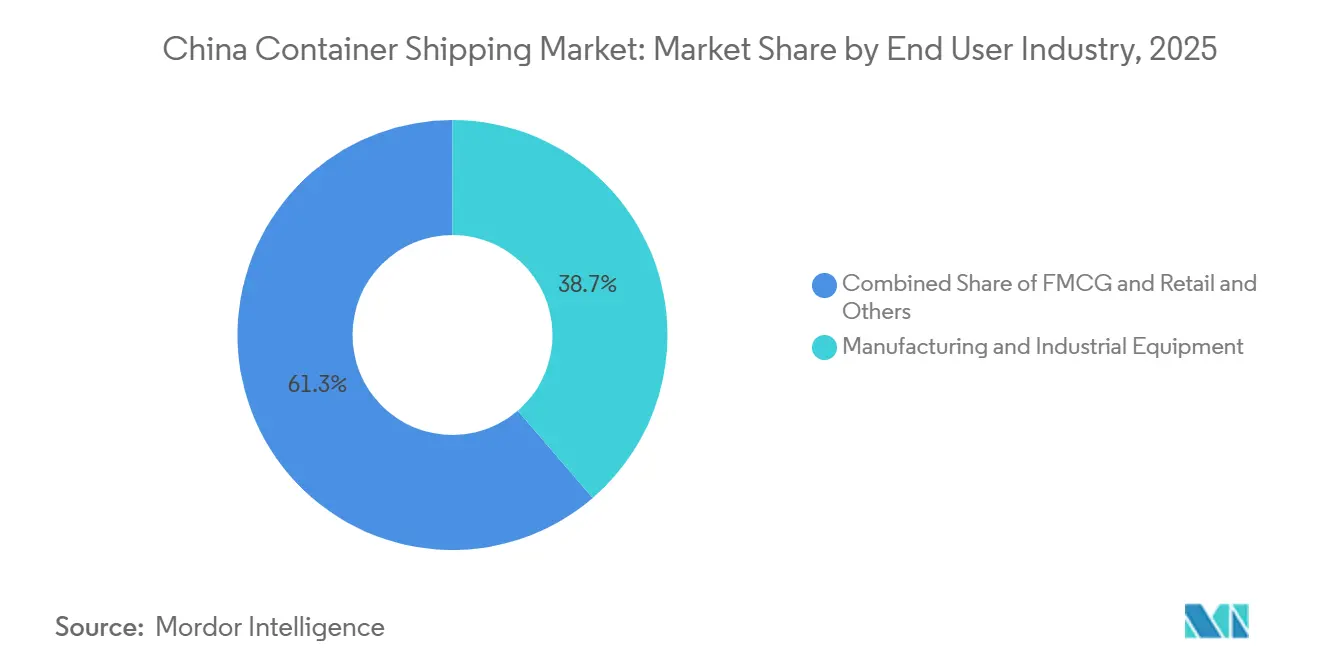

- Par secteur d'utilisateur final, la fabrication et les équipements industriels ont représenté 38,70 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les FMCG et le commerce de détail devraient croître à un CAGR de 6,52 % jusqu'en 2031.

- Par zone géographique, la Chine de l'Est a représenté 42,18 % de la taille du marché du transport maritime de conteneurs en Chine en 2025, tandis que la Chine du Sud devrait croître à un CAGR de 5,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Transport Maritime de Conteneurs en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réallocation Accélérée de la Fabrication Exportatrice vers les Pôles Côtiers | +1.1% | Chine de l'Est, Chine du Sud et Chine du Nord, avec des retombées vers la Chine du Nord-Est | Moyen terme (2-4 ans) |

| Croissance des Mouvements Intérieurs à Courte Distance Portés par le Commerce Électronique | +0.8% | Chine de l'Est et Chine du Sud, s'étendant à la Chine Centrale | Court terme (≤ 2 ans) |

| Agrandissement du Réseau pour Améliorer le Taux d'Utilisation des Emplacements et la Rotation des Navires | +0.6% | National, avec les gains les plus importants aux ports d'entrée de la Chine de l'Est et de la Chine du Sud | Moyen terme (2-4 ans) |

| Demande Plus Élevée de Capacité Frigorifique pour l'Alimentation, la Pharmacie et les Denrées Périssables | +1.0% | Chine de l'Est, Chine du Sud et corridors commerciaux liés au RCEP | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Numérisation Portuaire et Améliorations de la Fiabilité des Horaires | +0.5% | National, avec des gains précoces à Shanghai, Ningbo-Zhoushan, Guangzhou et Tianjin | Long terme (≥ 4 ans) |

| Diversification Commerciale Liée à la Ceinture et à la Route Soutenant les Volumes des Transporteurs | +1.0% | Asie du Sud-Est, Moyen-Orient, Afrique et Amérique latine via les ports d'entrée chinois | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réallocation Accélérée de la Fabrication Exportatrice vers les Pôles Côtiers

Le marché du transport maritime de conteneurs en Chine connaît une concentration plus forte des cargaisons autour des ceintures de production côtières, notamment dans le delta du fleuve Yangtze et le delta de la rivière des Perles. Ce changement est important car il ne se limite pas à augmenter les volumes ; il modifie également la façon dont les transporteurs déploient les navires, gèrent les escales aux terminaux et planifient les liaisons feeders depuis les ports côtiers secondaires vers le système principal des ports d'entrée. Le débit de fret portuaire en Chine a atteint 2,87 milliards de tonnes en janvier et février 2026, tandis que le débit de conteneurs du commerce extérieur a augmenté de 13,7 %, indiquant que les principaux ports d'entrée côtiers attirent toujours davantage de trafic d'exportation dans leurs réseaux[1]Source : Ministère des Transports de Chine, « Statistiques nationales sur le débit de fret et de conteneurs portuaires, janvier–février 2026 », Ministère des Transports de Chine, mot.gov.cn. Le débit de conteneurs des ports côtiers a atteint 27,2 millions d'EVP en mars 2026, confirmant la même tendance et soutenant une concentration plus dense des volumes de transport principal à travers les ports leaders. En pratique, les grands transporteurs bénéficient d'une meilleure économie d'échelle dans ces hubs, tandis que les opérateurs plus petits trouvent plus de place dans la distribution feeder et le routage secondaire autour du même système côtier.

Croissance des Mouvements Intérieurs à Courte Distance Portés par le Commerce Électronique

Le marché du transport maritime de conteneurs en Chine bénéficie du développement du commerce électronique transfrontalier, qui modifie le profil des expéditions en passant de commandes consolidées plus importantes à des lots plus fréquents et plus petits. Le Ministère du Commerce de Chine a déclaré que le volume des importations et exportations du commerce électronique transfrontalier a atteint 2,75 billions CNY (406,9 milliards USD) en 2025, en hausse de 69,7 % par rapport à 2020[2]Source : Ministère du Commerce de Chine, « Volume des importations et exportations du commerce électronique transfrontalier 2025 », Ministère du Commerce de Chine, english.mofcom.gov.cn. Cette croissance élargit le rôle du LCL, de la consolidation à proximité des ports et des services côtiers à courte distance qui connectent plus fréquemment les exportateurs de l'intérieur des terres aux ports d'entrée. Elle réduit également la dépendance à un ensemble restreint de lignes traditionnelles de long-courrier, car beaucoup de ces vendeurs servent une demande de pays tiers plutôt que d'expédier uniquement vers les États-Unis. En conséquence, le marché du transport maritime de conteneurs en Chine attire davantage de volumes de la part de petits exportateurs dont les schémas de cargaison s'adaptent aux réseaux côtiers et feeders flexibles.

Agrandissement du Réseau pour Améliorer le Taux d'Utilisation des Emplacements et la Rotation des Navires

Le marché du transport maritime de conteneurs en Chine est également influencé par l'expansion des réseaux et l'augmentation de la taille des navires dans les flottes des transporteurs. Ces mouvements n'ajoutent pas seulement de la capacité, ils modifient également la conception des routes, la structure des alliances et l'équilibre entre les services de haute mer et les boucles régionales. La Chine a publié début 2026 un plan visant à soutenir les principales entreprises logistiques et à renforcer les services de la chaîne d'approvisionnement, apportant un soutien politique à la transition plus large vers des réseaux de transport plus intelligents et plus efficaces. L'effet pratique est que les navires plus récents et plus efficaces peuvent occuper les positions de long-courrier les plus importantes. Dans le même temps, les tonnages plus anciens sont orientés vers les services feeders et intra-asiatiques, où la pression sur les coûts est souvent plus élevée. Cela élève le niveau de compétitivité sur le marché du transport maritime de conteneurs en Chine, car les transporteurs ont désormais besoin d'une adéquation des routes et d'une efficacité des actifs, et pas seulement d'une taille de flotte.

Demande Plus Élevée de Capacité Frigorifique pour l'Alimentation, la Pharmacie et les Denrées Périssables

Le marché du transport maritime de conteneurs en Chine connaît une demande plus rapide de capacité frigorifique que pour le fret sec standard sur plusieurs lignes commerciales. Les exportations alimentaires, les expéditions pharmaceutiques et d'autres produits sensibles à la température créent une base de demande plus spécialisée qui dépend de la disponibilité des prises électriques, de la qualité de la manutention aux terminaux et de la fiabilité des performances de transit. Cette tendance est l'une des raisons pour lesquelles les conteneurs frigorifiques devraient croître plus vite que le marché global jusqu'en 2031. Elle est également importante car la croissance du froid est plus difficile à satisfaire lorsque les commandes de navires sont encore davantage orientées vers les grandes flottes de conteneurs secs que vers les actifs de soutien à la chaîne du froid. Pour les transporteurs, cela signifie que la qualité de la cargaison, et pas seulement le volume de cargaison, devient de plus en plus importante sur le marché du transport maritime de conteneurs en Chine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pression de Surcapacité dans les Réseaux de Services Régionaux | -0.5% | Mondial, avec une concentration sur les lignes Chine-Europe et Transpacifique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Volatilité du Fret et Compression lors du Renouvellement des Contrats | -0.4% | Mondial, sur les lignes de haute mer et de cabotage régional au départ de Chine | Court terme (≤ 2 ans) |

| Congestion Portuaire, Perturbations Météorologiques et Goulots d'Étranglement Intérieurs | -0.2% | Chine de l'Est, Chine du Sud et corridor intérieur du fleuve Yangtze | Court terme (≤ 2 ans) |

| Conformité aux Émissions Plus Stricte et Risque de Répercussion des Coûts de Carburant | -0.3% | Routes Chine-Europe et Chine-Amérique du Nord | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de Surcapacité dans les Réseaux de Services Régionaux

Le marché du transport maritime de conteneurs en Chine est confronté à une pression due à la croissance de l'offre de navires qui dépasse l'amélioration de la discipline tarifaire. Même lorsque les transporteurs annulent des traversées ou déplacent des capacités entre les boucles, le tonnage supplémentaire pèse toujours sur les prix des principales lignes au départ de Chine. Cela crée un contexte difficile pour les opérateurs qui dépendent du redressement des taux de fret pour protéger leurs marges. Cela rend également la conception des alliances et la rationalisation des services plus importantes, car les transporteurs doivent maintenir leurs navires pleins sans affaiblir davantage les taux. En conséquence, la surcapacité reste l'un des freins les plus évidents à la qualité des bénéfices sur le marché du transport maritime de conteneurs en Chine.

Volatilité du Fret et Compression lors du Renouvellement des Contrats

Le marché du transport maritime de conteneurs en Chine est également aux prises avec une tarification volatile après plusieurs années de perturbations des routes maritimes mondiales. Les négociations contractuelles sont devenues plus difficiles car les chargeurs souhaitent une meilleure visibilité, tandis que les transporteurs ont encore besoin de flexibilité pour gérer les fluctuations de la demande, les changements de routes et les coûts de service. Cette tension ralentit le retour à des schémas de tarification annuelle stables. Elle limite également la capacité des transporteurs à répercuter agressivement les coûts plus élevés lorsque le côté offre reste tendu. Dans ce contexte, la volatilité des taux de fret maintient le marché du transport maritime de conteneurs en Chine actif mais moins prévisible d'un point de vue des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Réseau Feeder Capte la Croissance du Commerce Côtier

Le transport maritime de haute mer et océanique a représenté 67,33 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les services feeders et de cabotage côtier devraient croître à un CAGR de 5,18 % jusqu'en 2031. Le marché du transport maritime de conteneurs en Chine s'appuie encore fortement sur les routes de haute mer car le pays reste une base d'exportation majeure pour les produits manufacturés circulant sur les lignes de long-courrier. Cette position soutient le rôle à grande échelle des ports d'entrée et des alliances mondiales qui ancrent les services Asie-Europe et transpacifiques. Dans le même temps, la croissance plus rapide des services feeders et de cabotage côtier montre que la distribution régionale devient plus importante au sein du même réseau.

Le marché du transport maritime de conteneurs en Chine pour les services feeders et de cabotage côtier se développe car les cargaisons nécessitent de plus en plus des mouvements à courte distance entre les hubs côtiers, les connecteurs intérieurs et les destinations régionales proches. Le trafic de la Ceinture et de la Route et le commerce intra-asiatique plus large renforcent ce schéma en acheminant davantage de cargaisons via des routes à escales multiples plutôt que par des expéditions uniques de long-courrier. Les transporteurs de taille petite et moyenne utilisent cette ouverture pour se positionner autour des boucles côtières et des escales dans les ports secondaires. Les opérateurs de haute mer conservent toujours la plus grande base de revenus, mais ils dépendent désormais davantage du soutien feeder intégré pour maintenir les horaires et le flux d'équipements. Cela signifie que la composition des services dans le secteur du transport maritime de conteneurs en Chine devient plus interconnectée entre les classes de navires plutôt que plus divisée.

Par Type de Conteneur : La Croissance du Frigorifique Dépasse la Moyenne de la Flotte

Les conteneurs secs ont représenté 75,63 % de la taille du marché du transport maritime de conteneurs en Chine en 2025, tandis que les conteneurs frigorifiques devraient croître à un CAGR de 7,80 % jusqu'en 2031. La grande base de conteneurs secs reflète le large commerce de la Chine en produits manufacturés, électronique, machines et cargaisons industrielles. Ce noyau reste important car il transporte encore la majeure partie du volume d'exportation conteneurisé du pays. Néanmoins, la demande de frigorifiques augmente plus rapidement car les produits alimentaires, les produits pharmaceutiques et d'autres cargaisons périssables nécessitent un contrôle de température plus strict et une manutention plus spécialisée.

Ce changement modifie plus que la composition des équipements. Il augmente également l'importance des prises frigorifiques, de la qualité d'exploitation des terminaux et de la coordination de la chaîne du froid intérieure. Les transporteurs capables de soutenir de manière fiable ce type de cargaison peuvent atteindre une meilleure qualité de cargaison et des relations clients plus fidèles que les opérateurs axés uniquement sur le fret sec standard. Il en résulte que la croissance du frigorifique devient une partie significative du marché du transport maritime de conteneurs en Chine, même si les conteneurs secs représentent encore la plus grande part. Au fil du temps, cela devrait faire de la qualité de service et de la capacité de la chaîne du froid un point de concurrence plus important sur l'ensemble du marché du transport maritime de conteneurs en Chine.

Par Taille de Conteneur : Les Unités de 20 Pieds Progressent grâce au Commerce Électronique et au Commerce de Matières Premières de l'Initiative Ceinture et Route

Les conteneurs de 40 pieds ont représenté 50,62 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les conteneurs de 20 pieds devraient croître à un CAGR de 5,46 % jusqu'en 2031. La grande position des unités de 40 pieds reflète la domination des chargements complets liés aux principaux flux d'exportation manufacturière de la Chine. Ces unités restent bien adaptées aux cargaisons à grand volume circulant sur les principaux services de transport principal au départ des plus grands ports du pays. Elles continuent donc d'ancrer le profil de cargaison standard du marché du transport maritime de conteneurs en Chine.

La croissance plus rapide des unités de 20 pieds pointe vers un ensemble différent de besoins en matière de cargaison. Le commerce de matières premières orienté vers la Ceinture et la Route, les petites expéditions à l'exportation et une utilisation plus large des navires feeders soutiennent tous ce segment. Les unités de 20 pieds s'adaptent également aux structures d'expédition dans lesquelles la densité de chargement, la flexibilité des routes ou les conditions de manutention des équipements importent plus que le volume maximum de la boîte. Les tailles spécialisées servent toujours des niches de cargaisons industrielles et de projets, mais leur rôle reste plus stable qu'expansif. Cela laisse le marché du transport maritime de conteneurs en Chine avec une composition de tailles de conteneurs toujours dominée par les unités de 40 pieds, tandis que les unités de 20 pieds gagnent du terrain grâce à la diversification des routes et des cargaisons.

Par Type de Chargement : La Demande de LCL Remodèle le Marché de la Consolidation

Le FCL a représenté 69,21 % de la taille du marché du transport maritime de conteneurs en Chine en 2025, tandis que le LCL devrait se développer à un CAGR de 7,20 % jusqu'en 2031. Le FCL reste le format dominant car les grands exportateurs manufacturiers préfèrent toujours des structures d'expédition directes et dédiées lorsqu'ils peuvent remplir une boîte complète. Cette préférence soutient une manutention efficace et réduit les coûts logistiques unitaires pour de nombreux exportateurs établis. Pour cette raison, le FCL représente toujours la plus grande base opérationnelle sur le marché du transport maritime de conteneurs en Chine.

Le LCL croît plus rapidement car de plus en plus d'exportateurs entrent sur les marchés étrangers avec des volumes d'expédition qui ne justifient pas un conteneur complet. Cela modifie les rôles des groupeurs, des entrepôts sous douane et des parcs logistiques à proximité des ports, car la préparation des cargaisons devient plus fréquente et plus fragmentée. Cela renforce également la coordination entre les points de collecte intérieurs et les ports de départ côtiers. En conséquence, le marché du transport maritime de conteneurs en Chine connaît davantage d'activité autour de la qualité de la consolidation et de la vitesse de manutention des cargaisons, et pas seulement autour de l'espace navire. Ce changement confère au LCL un rôle stratégique plus important que sa part de revenus actuelle ne le suggère à elle seule.

Par Secteur d'Utilisateur Final : Les FMCG Émergent comme Moteur de Croissance

La fabrication et les équipements industriels ont représenté 38,7 % de la part du marché du transport maritime de conteneurs en Chine en 2025, tandis que les FMCG et le commerce de détail devraient croître à un CAGR de 6,52 % jusqu'en 2031. La fabrication et l'automobile restent les plus grands secteurs d'utilisateurs finaux car la Chine continue d'exporter de grands volumes de machines, de composants, de produits industriels et de cargaisons liées à l'automobile. Ces expéditions soutiennent une demande stable de FCL et maintiennent les principaux corridors de haute mer bien utilisés. Cette base continue de définir une grande partie de la structure centrale des cargaisons au sein du marché du transport maritime de conteneurs en Chine.

Les FMCG et le commerce de détail croissent plus rapidement car les flux commerciaux s'élargissent vers les centres de demande des consommateurs en Asie du Sud-Est, en Afrique et en Amérique latine. Cette expansion soutient à la fois les biens de grande consommation à rotation rapide et des expéditions de réapprovisionnement plus fréquentes. La santé et les produits pharmaceutiques prennent également un rôle plus important car ils dépendent d'une manutention fiable de la chaîne du froid et d'un contrôle plus strict des conditions de cargaison. L'électronique et les équipements électriques restent importants pour les expéditions à haute valeur ajoutée, tandis que les produits chimiques et les matières premières fournissent une base de volume plus stable mais à croissance plus lente. Ensemble, ces schémas montrent que le marché du transport maritime de conteneurs en Chine est toujours dominé par les cargaisons industrielles, mais que la croissance future se répartit plus uniformément entre les segments orientés vers les consommateurs.

Analyse Géographique

La Chine de l'Est a représenté 42,18 % de la part du marché du transport maritime de conteneurs en Chine en 2025, ce qui en fait le plus grand centre régional du système de conteneurs intérieur du pays. La région bnéficie de la concentration de Shanghai, Ningbo-Zhoushan et d'autres grands ports d'entrée qui traitent les cargaisons d'exportation à l'échelle nationale. La Chine de l'Est dispose également d'une base plus solide d'automatisation portuaire et de coordination logistique, ce qui soutient le fret à grand volume et sensible au temps le long du même corridor côtier. Pour cette raison, la Chine de l'Est reste le principal hub opérationnel du marché du transport maritime de conteneurs en Chine, tant pour les services d'exportation de long-courrier que pour le relais de cargaisons intérieures.

La Chine du Sud devrait croître à un CAGR de 5,52 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du rapport. Guangzhou Nansha, Shenzhen Yantian et Shekou continuent de soutenir le rôle de la région dans les flux d'exportation d'électronique, de vêtements et de FMCG. La Chine du Sud occupe également une position forte dans le trafic intra-asiatique et de la Ceinture et de la Route, lui conférant une exposition plus large aux cargaisons régionales et de long-courrier. Cela fait du Sud un moteur de croissance important pour le marché du transport maritime de conteneurs en Chine, même si la Chine de l'Est conserve toujours la plus grande part absolue[3]Source : Xinhua, « L'industrie maritime chinoise propulse la transition vers l'intelligence », Xinhua, english.news.cn.

La Chine du Nord reste importante pour les cargaisons de fabrication et d'automobile, avec des ports tels que Tianjin et Qingdao servant de hubs clés. Les régions du Nord-Est, du Centre, du Sud-Ouest et du Nord-Ouest détiennent des parts plus petites, mais elles deviennent plus pertinentes à mesure que les investissements logistiques intérieurs améliorent l'accès des cargaisons aux ports d'entrée côtiers. La région Centrale est importante car les ports du fleuve Yangtze facilitent le mouvement des exportations conteneurisées des provinces intérieures vers le système maritime principal. La Chine du Sud-Ouest et du Nord-Ouest bénéficient également lorsque les hubs intérieurs et les liaisons intermodales réduisent le coût d'accès aux ports côtiers. Pris ensemble, ces régions donnent au marché du transport maritime de conteneurs en Chine une base intérieure plus large, même si la plus grande concentration de volumes se situe toujours à l'est et au sud.

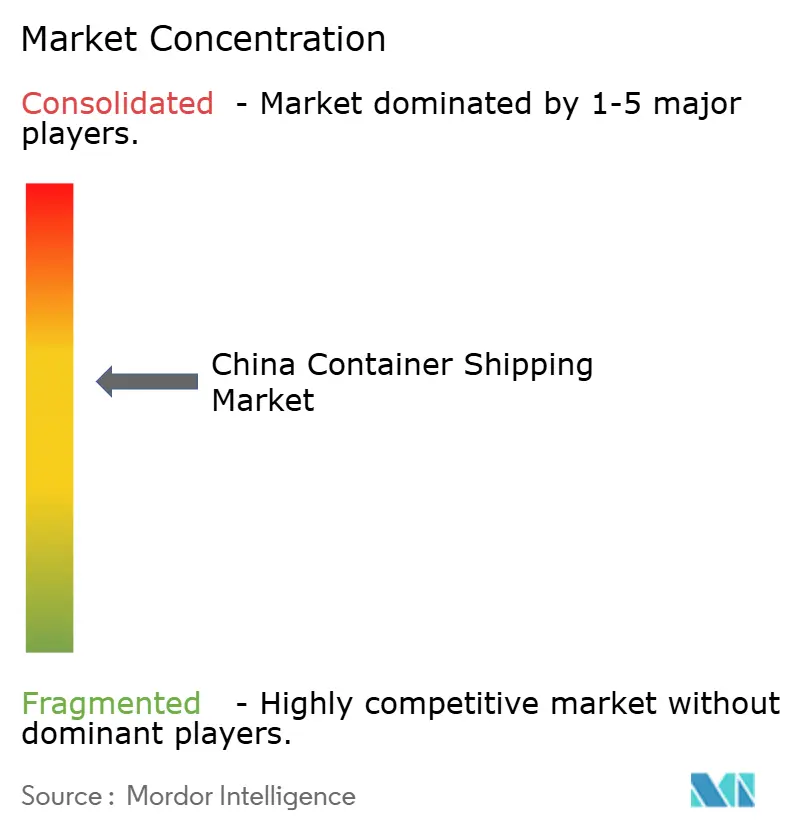

Paysage Concurrentiel

Le marché du transport maritime de conteneurs en Chine est modérément consolidé au niveau mondial de la haute mer et plus fragmenté dans les services feeders et intra-asiatiques. Les grands transporteurs internationaux et les opérateurs liés aux alliances occupent une position forte sur les routes de long-courrier car ils peuvent déployer des navires plus grands, exploiter des horaires plus larges et servir des réseaux de clients plus importants. Dans le même temps, les opérateurs régionaux et nationaux sont toujours en concurrence sur de nombreuses paires de routes plus courtes où la couverture des ports locaux et la fréquence importent plus que l'échelle des alliances. Cela crée une structure à deux niveaux sur le marché du transport maritime de conteneurs en Chine, avec une concentration sur les principales lignes est-ouest et une fragmentation plus large dans les services secondaires et régionaux.

Un mouvement stratégique majeur est intervenu en février 2026, lorsque Hapag-Lloyd a signé un accord pour acquérir ZIM pour 4,2 milliards USD, ce qui renforcerait sa position et élargirait sa portée réseau si l'opération est finalisée[4]Source : Hapag-Lloyd AG, « Hapag-Lloyd signe un accord de fusion avec ZIM », Hapag-Lloyd AG, hapag-lloyd.com. Un autre mouvement important est intervenu en mars 2026, lorsque Ocean Network Express a conclu un partenariat stratégique avec Dongwon Group au terminal de Busan pour améliorer la fiabilité du réseau et soutenir le transbordement des flux de cargaisons asiatiques. Le marché voit également les transporteurs investir dans des flottes plus propres et des structures de routes plus efficaces, indiquant que la concurrence est désormais étroitement liée à la préparation à la conformité et à la cohérence du service. Ces mouvements indiquent que le marché du transport maritime de conteneurs en Chine est façonné par le contrôle du réseau, la fiabilité et la qualité de la flotte plutôt que par la simple croissance de la capacité.

La technologie devient un point de différenciation plus important car les conditions tarifaires faibles réduisent la valeur de la concurrence uniquement sur le prix. Les transporteurs capables de combiner la discipline des horaires, la visibilité numérique et la flexibilité des routes sont mieux placés pour protéger les relations clients lorsque les marchés se détendent. Il existe également des opportunités dans les services feeders dotés de capacités de chaîne du froid et dans les liens numériques entre les ports et les partenaires logistiques intérieurs, où le terrain est encore suffisamment ouvert pour que les opérateurs ciblés puissent construire des positions plus solides. Les nouvelles règles environnementales ajoutent une autre couche, car les flottes plus anciennes peuvent faire face à une pression opérationnelle plus grande que les navires à double carburant plus récents ou plus efficaces. Pour cette raison, la force concurrentielle sur le marché du transport maritime de conteneurs en Chine dépend désormais de la capacité de chaque transporteur à aligner sa flotte, ses routes et sa conception de service avec un environnement opérationnel moins indulgent.

Leaders du Secteur du Transport Maritime de Conteneurs en Chine

COSCO Shipping Lines

Orient Overseas Container Line (OOCL)

Shanghai Pan Asia Shipping (SPA)

Sinotrans Container Lines

Ningbo Ocean Shipping Co., Ltd. (NBOSCO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : X-Press Feeders et Gold Star Line ont lancé le service South China Java X-Press (SCJX) depuis Xiamen. Le service relie Yantian, Xiamen et Nansha à Jakarta et Surabaya en utilisant trois navires d'environ 2 800 EVP.

- Mars 2026 : Ocean Network Express a finalisé un partenariat à long terme avec Dongwon Group, acquérant une participation indirecte dans Dongwon Global Terminal Busan. L'investissement a donné à ONE un accès direct à la capacité du terminal de Busan et visait à améliorer la gestion des flux de cargaisons, les opérations de transbordement et la fiabilité du réseau.

- Février 2026 : Hapag-Lloyd a signé un accord de fusion pour acquérir 100 % de ZIM pour 35 USD par action en numéraire, valorisant l'opération à environ 4,2 milliards USD. Sous réserve d'approbations et de finalisation, la combinaison renforcerait le réseau mondial de Hapag-Lloyd, y compris les services transpacifiques et intra-asiatiques.

- Juin 2025 : PIL, HMM et X-Press Feeders ont lancé le service Chine du Nord-Indonésie, baptisé NCI par PIL et NIS par HMM. Le service reliait Tianjin, Qingdao et Xiamen à Singapour, Jakarta et Surabaya sur une rotation de 35 jours en utilisant cinq navires de 4 000 à 5 000 EVP.

Périmètre du Rapport sur le Marché du Transport Maritime de Conteneurs en Chine

| Transport Maritime de Conteneurs de Haute Mer/Océanique |

| Transport Maritime de Conteneurs à Courte Distance |

| Transport Maritime de Conteneurs Feeder et Côtier/Intérieur |

| Conteneurs Secs (Usage Général) |

| Conteneurs Frigorifiques |

| Conteneurs de 20 Pieds (20 pi) |

| Conteneurs de 40 Pieds (40 pi) |

| Autres Tailles Spécialisées |

| Chargement Complet de Conteneur (FCL) |

| Chargement Partiel de Conteneur (LCL) |

| FMCG et Commerce de Détail |

| Fabrication et Automobile |

| Santé et Produits Pharmaceutiques |

| Électronique et Équipements Électriques |

| Produits Chimiques Industriels et Matières Premières |

| Autres |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par Type de Service | Transport Maritime de Conteneurs de Haute Mer/Océanique |

| Transport Maritime de Conteneurs à Courte Distance | |

| Transport Maritime de Conteneurs Feeder et Côtier/Intérieur | |

| Par Type de Conteneur | Conteneurs Secs (Usage Général) |

| Conteneurs Frigorifiques | |

| Par Taille de Conteneur | Conteneurs de 20 Pieds (20 pi) |

| Conteneurs de 40 Pieds (40 pi) | |

| Autres Tailles Spécialisées | |

| Par Type de Chargement | Chargement Complet de Conteneur (FCL) |

| Chargement Partiel de Conteneur (LCL) | |

| Par Secteur d'Utilisateur Final | FMCG et Commerce de Détail |

| Fabrication et Automobile | |

| Santé et Produits Pharmaceutiques | |

| Électronique et Équipements Électriques | |

| Produits Chimiques Industriels et Matières Premières | |

| Autres | |

| Par Région | Nord |

| Nord-Est | |

| Est | |

| Centre | |

| Sud | |

| Sud-Ouest | |

| Nord-Ouest |

Questions Clés Répondues dans le Rapport

Quelle est la prévision de valeur pour 2031 du transport maritime de conteneurs en Chine ?

Le rapport prévoit que le marché du transport maritime de conteneurs en Chine atteindra 118,71 milliards USD d'ici 2031, contre 96,64 milliards USD en 2026, à un CAGR de 4,20 %.

Quel segment de service connaît la croissance la plus rapide en Chine ?

Les services feeders et de cabotage côtier sont le type de service à la croissance la plus rapide, avec un CAGR projeté de 5,18 % jusqu'en 2031.

Quel type de conteneur se développe le plus rapidement ?

Les conteneurs frigorifiques devraient croître à un CAGR de 7,80 % jusqu'en 2031, devançant le marché global, en raison d'une demande plus forte de l'alimentation, de la pharmacie et des denrées périssables.

Qu'est-ce qui maintient la Chine de l'Est en position de leader ?

La Chine de l'Est a représenté une part de 42,18 % en 2025 car elle abrite les principaux ports d'entrée, une forte activité d'exportation, ainsi qu'une meilleure automatisation et coordination logistique.

Pourquoi le LCL gagne-t-il en importance dans les flux maritimes de la Chine ?

Le LCL devrait croître à un CAGR de 7,20 %, porté par le commerce électronique transfrontalier, qui augmente le nombre de petits exportateurs n'expédiant pas des chargements complets de conteneurs.

Quels sont les principaux risques affectant les performances des transporteurs en Chine ?

Les principaux risques sont la surcapacité, la volatilité des taux de fret, les conditions météorologiques et les goulots d'étranglement intérieurs, ainsi que la conformité aux émissions plus stricte, qui peut augmenter les coûts opérationnels et peser sur les marges.

Dernière mise à jour de la page le: