Taille et Part du Marché du Glutamate Monosodique (MSG) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

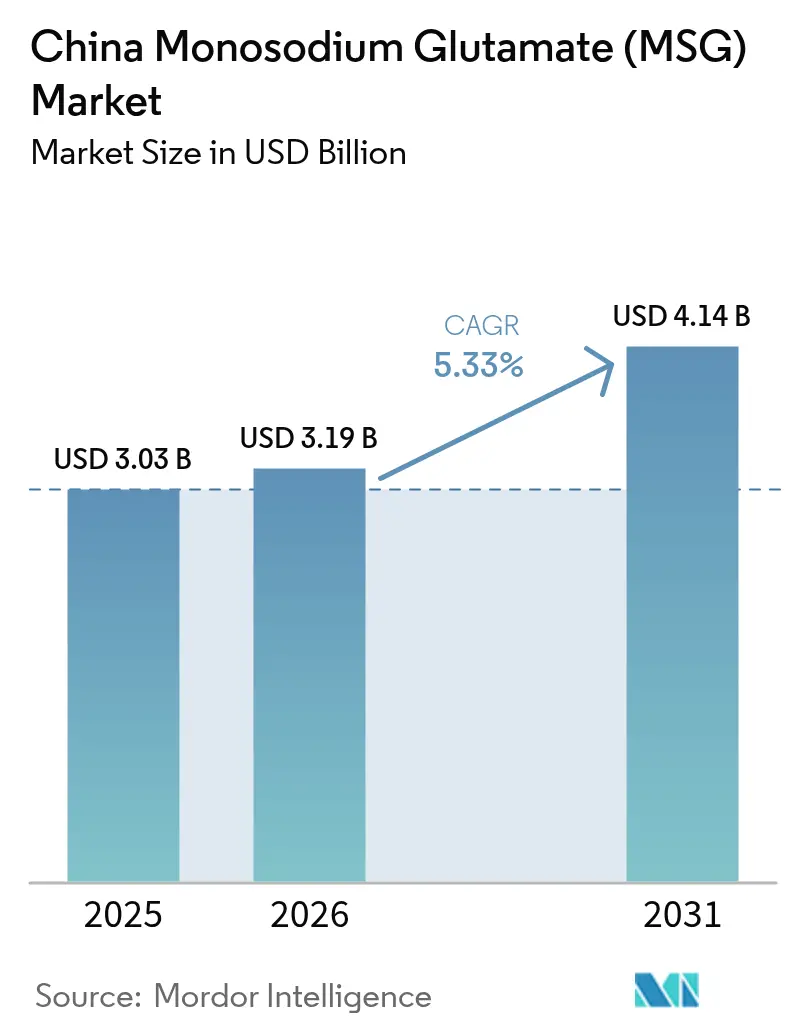

| Taille du marché de l'année de base (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

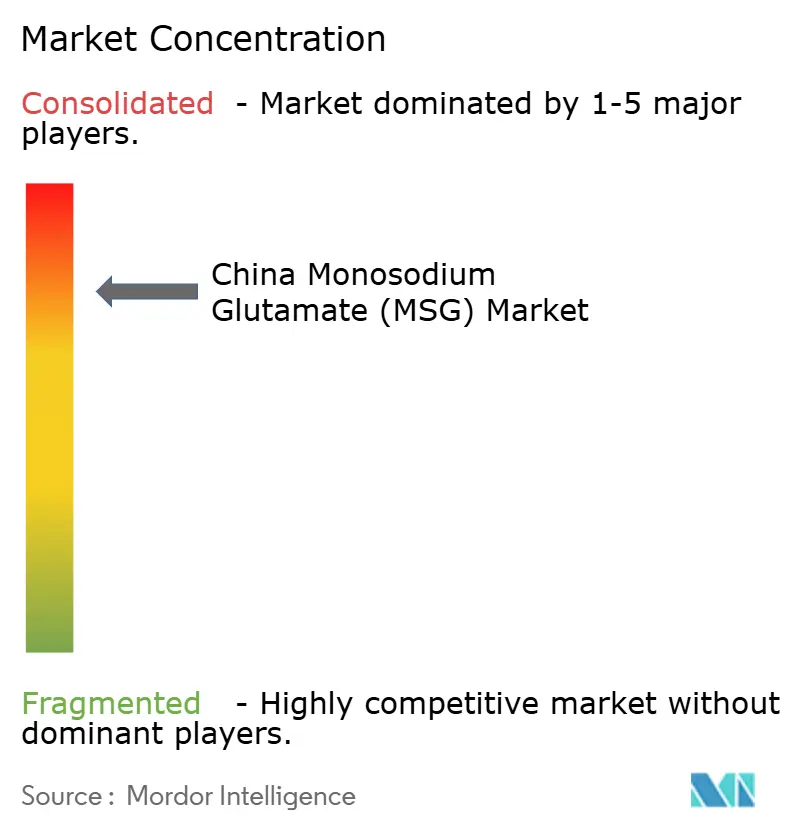

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Glutamate Monosodique (MSG) en Chine par Mordor Intelligence

La taille du marché du Glutamate Monosodique en Chine était évaluée à 3,03 milliards USD en 2025 et devrait croître de 3,19 milliards USD en 2026 pour atteindre 4,14 milliards USD d'ici 2031, à un CAGR de 5,33% durant la période de prévision (2026-2031). Cette croissance est principalement portée par le rôle dominant de la Chine en tant que plus grand producteur et consommateur mondial de glutamate monosodique. Malgré les préoccupations croissantes concernant les additifs alimentaires, la demande de glutamate monosodique reste soutenue. Les fabricants alimentaires s'appuient sur lui pour délivrer une saveur umami constante, très recherchée dans l'industrie alimentaire, tout en contribuant à réduire la teneur en sodium des produits à un coût relativement faible. Cette double fonctionnalité en fait un ingrédient indispensable pour de nombreux aliments transformés. Le marché est fortement influencé par la disponibilité des matières premières, l'amidon de maïs étant l'intrant dominant, bien que le manioc émerge comme une alternative potentielle. Les procédés de fermentation naturelle continuent de dominer les méthodes de production, garantissant une production de haute qualité. En termes d'applications, les utilisations traditionnelles du glutamate monosodique dans les aliments transformés représentent la majorité de la demande, mais l'innovation élargit sa portée vers de nouvelles catégories de produits. Le marché du glutamate monosodique en Chine est très concentré, avec une structure oligopolistique où les cinq premiers fournisseurs contrôlent plus de 80% de la capacité de production nationale.

Principaux Enseignements du Rapport

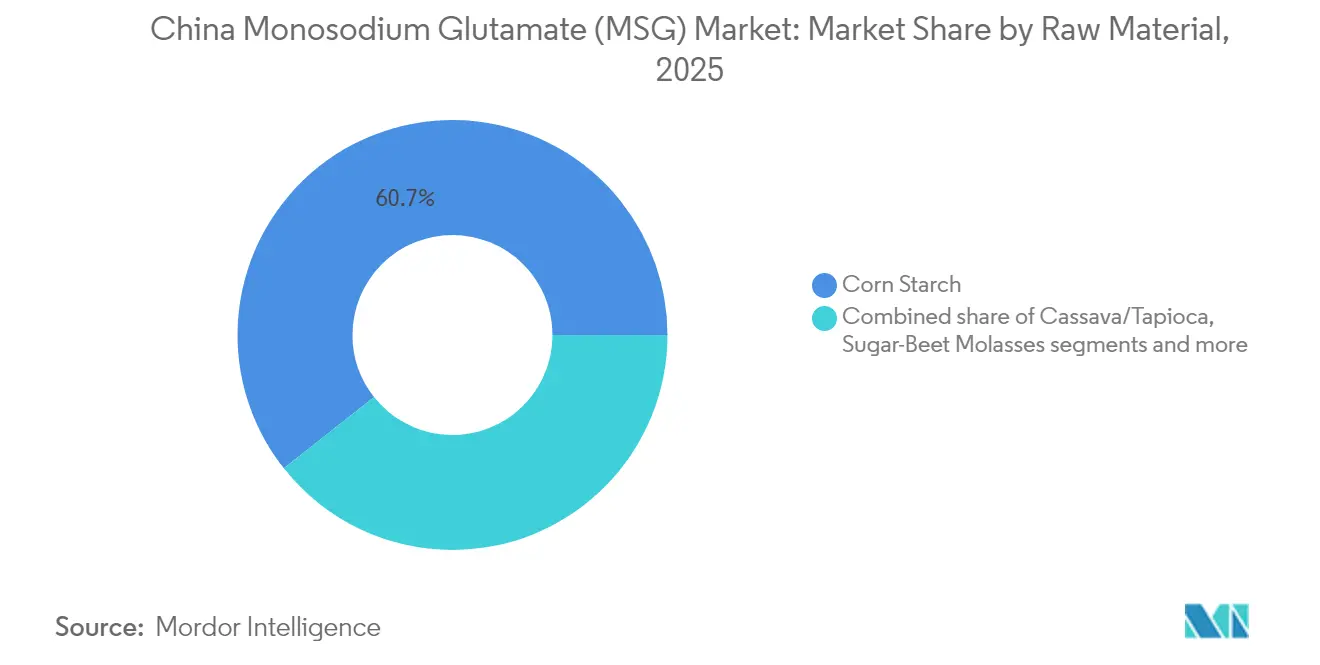

- Par matière première, l'amidon de maïs a dominé avec 60,65% de la part de marché du glutamate monosodique en 2025, tandis que le manioc/tapioca devrait se développer à un CAGR de 6,35% jusqu'en 2031.

- Par source, la fermentation naturelle représentait 95,72% de la part de marché du glutamate monosodique en 2025, tandis que la production synthétique est positionnée pour la progression la plus rapide à un CAGR de 5,79% jusqu'en 2031.

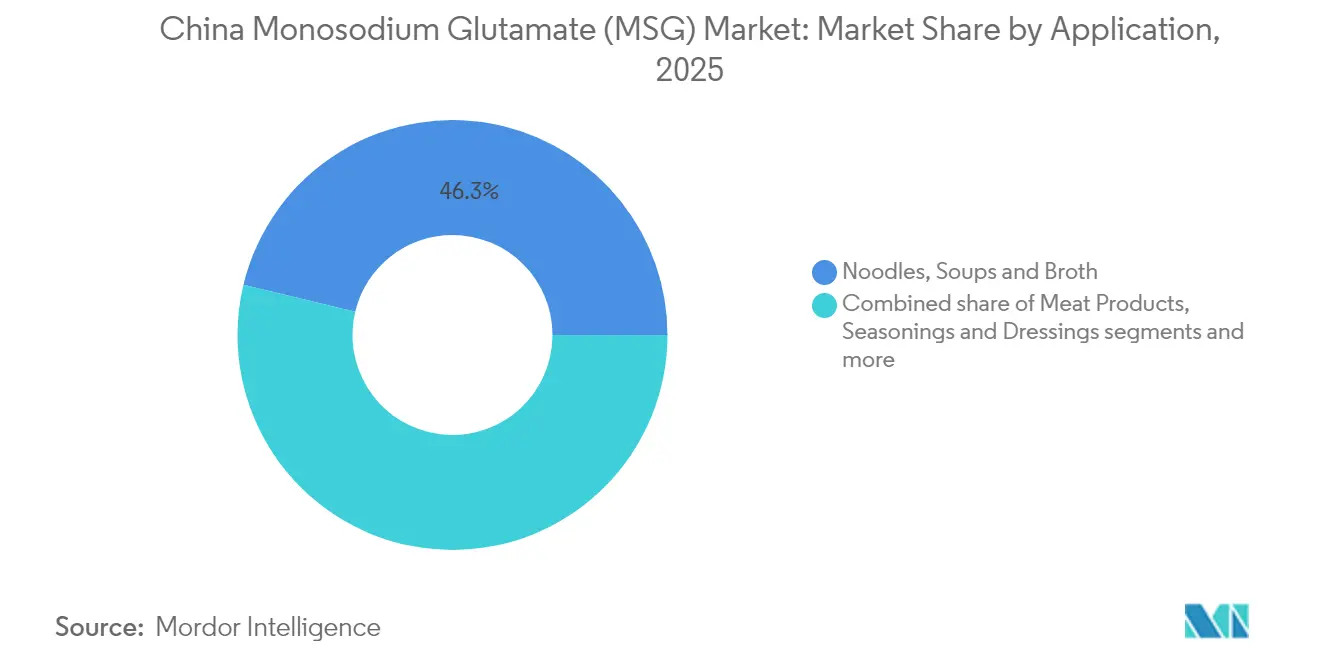

- Par application, les nouilles, soupes et bouillons détenaient 46,25% de la taille du marché du glutamate monosodique en 2025, et les assaisonnements et vinaigrettes progressent à un CAGR de 6,31% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Glutamate Monosodique (MSG) en Chine

Tableau d'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'exhausteurs de goût dans les aliments emballés | +1.2% | National, avec concentration dans les pôles de fabrication de l'est | Moyen terme (2-4 ans) |

| Le glutamate monosodique offre une amélioration du goût rentable pour les fabricants | +0.8% | National, particulièrement dans les clusters de transformation alimentaire | Court terme (≤ 2 ans) |

| Expansion des chaînes de restauration et de restauration rapide | +1.0% | Centres urbains, villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| L'abondance de matières premières soutient la production locale de glutamate monosodique | +0.6% | Régions de la ceinture de maïs et provinces productrices de manioc | Long terme (≥ 4 ans) |

| Consommation croissante de nouilles instantanées et d'autres aliments transformés | +0.9% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Les avancées technologiques améliorent le rendement et l'efficacité de la production | +0.7% | Clusters industriels au Shandong, en Mongolie Intérieure, au Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'exhausteurs de goût dans les aliments emballés

La demande croissante d'exhausteurs de goût dans l'industrie des aliments emballés en Chine joue un rôle clé dans la dynamisation du marché du glutamate monosodique (MSG). Selon le Bureau National des Statistiques de Chine, le total des ventes au détail de biens de consommation en mai a atteint 3 921,1 milliards de yuans, soulignant le potentiel de marché en expansion [1]Source : Bureau National des Statistiques de Chine, "Total des Ventes au Détail de Biens de Consommation en Mai 2024," stats.gov.cn. Les fabricants s'appuient de plus en plus sur le glutamate monosodique en raison de sa capacité à rehausser la saveur umami tout en réduisant la teneur en sodium jusqu'à 40%, s'alignant ainsi sur les objectifs de reformulation axés sur la santé. Contrairement au sel de table, qui contient 39% de sodium, le glutamate monosodique n'en contient que 12%, selon le Centre pour la Sécurité Alimentaire, ce qui en fait une solution efficace pour la réduction du sodium. Les nouvelles formulations intègrent désormais du glutamate monosodique dérivé de la fermentation, qui répond aux préférences pour les étiquettes propres et satisfait la demande croissante des consommateurs pour des ingrédients naturels. Les avancées en biologie synthétique ont en outre permis la production de variantes de glutamate monosodique plus pures et « naturellement fermentées », permettant aux marques alimentaires de positionner leurs produits comme des offres haut de gamme.

Consommation croissante de nouilles instantanées et d'autres aliments transformés

La popularité croissante des nouilles instantanées et des autres aliments transformés stimule considérablement la demande de glutamate monosodique en Chine. Cela est largement dû à sa capacité à maintenir la stabilité des arômes lors des traitements à haute température et à sa compatibilité avec les produits à longue durée de conservation. Selon l'Association Mondiale des Nouilles Instantanées, la Chine et Hong Kong ont enregistré la plus forte consommation mondiale de nouilles instantanées en 2024, avec 43 802 millions de portions [2]Source : Association Mondiale des Nouilles Instantanées, "Classements de la Demande," instantnoodles.org. Cela met en évidence le rôle essentiel du glutamate monosodique dans la préservation des arômes et la garantie de la durabilité des produits. L'urbanisation rapide et la préférence croissante pour des repas pratiques et nomades chez les jeunes professionnels stimulent davantage l'utilisation du glutamate monosodique. Les fabricants cherchant à se développer sur les marchés d'exportation s'appuient sur la rentabilité du glutamate monosodique pour rester compétitifs, notamment face à la hausse des coûts de fret et aux restrictions commerciales. Le Glutamate Monosodique contribue à délivrer un goût constant dans une variété de catégories d'aliments déshydratés et stables à température ambiante.

L'abondance de matières premières soutient la production locale de glutamate monosodique

L'abondante offre de matières premières en Chine joue un rôle crucial dans le soutien de ses solides capacités de production de Glutamate Monosodique. Les régions du nord-est, telles que le Heilongjiang et le Jilin, fournissent régulièrement un approvisionnement fiable en amidon de maïs, tandis que la culture du manioc se développe rapidement dans les provinces du Guangxi et du Yunnan, aidée par des subventions gouvernementales visant à promouvoir la diversification des cultures. En 2024, l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture estime la production de maïs en Chine à un niveau record de 295 millions de tonnes, portée par l'augmentation des semis et la forte demande de l'industrie de l'alimentation animale [3]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Perspectives de production favorables pour la récolte de blé 2025," fao.org. Cela garantit un approvisionnement régulier en matières premières pour les industries basées sur la fermentation comme la production de glutamate monosodique. Des entreprises telles que Thai Wah investissent dans des installations de transformation du manioc, permettant une approche à double matière première qui contribue à atténuer l'impact des fluctuations mondiales des prix des céréales. Les principaux fabricants, dont Fufeng Group, ont mis en œuvre des stratégies d'intégration verticale, gérant les opérations de la culture du maïs à la fermentation de l'acide glutamique.

Le Glutamate Monosodique offre une amélioration du goût rentable pour les fabricants

Le Glutamate Monosodique reste un exhausteur de goût très populaire et rentable pour les fabricants alimentaires, notamment face à la hausse des coûts de production. Sa capacité à délivrer une saveur umami prononcée en petites quantités aide les producteurs à réduire les dépenses de formulation tout en maintenant un goût constant à grande échelle. Comparé à des alternatives comme les extraits de levure et les hydrolysats de protéines, le glutamate monosodique est plus simple à utiliser et offre une plus grande stabilité dans la préservation de la qualité des arômes. Les principaux fabricants chinois tirent parti des avancées en biologie synthétique et en fermentation de précision pour améliorer l'efficacité de la production, réduisant ainsi davantage les coûts. Ces innovations ont renforcé la position du glutamate monosodique en tant qu'ingrédient privilégié dans des produits largement consommés tels que les nouilles instantanées, les snacks salés et les aliments transformés. Son accessibilité financière et sa fiabilité le rendent indispensable tant pour la consommation intérieure que pour les produits alimentaires destinés à l'exportation, assurant une demande continue sur le marché mondial.

Analyse d'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de glutamate monosodique | -0.7% | Centres urbains avec une plus grande sensibilisation à la santé | Moyen terme (2-4 ans) |

| Popularité croissante des aliments naturels et à étiquette propre | -0.5% | Villes de rang 1 et segments de consommateurs aisés | Long terme (≥ 4 ans) |

| Restrictions réglementaires sur le glutamate monosodique dans certaines applications | -0.3% | National, avec une application plus stricte sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Concurrence des sources d'umami naturelles comme l'extrait de levure | -0.4% | Segments alimentaires haut de gamme et données démographiques soucieuses de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de glutamate monosodique

Les préoccupations concernant la consommation excessive de glutamate monosodique continuent de limiter la croissance du marché, en particulier chez les consommateurs urbains et soucieux de leur santé. Bien que les organismes de réglementation mondiaux tels que le Comité Mixte d'Experts FAO/OMS sur les Additifs Alimentaires aient confirmé la sécurité du glutamate monosodique dans les limites d'apport acceptables, de nombreux consommateurs restent sceptiques. Des études, telles que la modélisation des apports de ScienceDirect, montrent que les enfants âgés de 3 à 6 ans dans les groupes à forte exposition peuvent consommer jusqu'à 97,2% de la Dose Journalière Admissible (DJA), suscitant des inquiétudes chez les parents et les défenseurs de la santé publique. Des mythes dépassés comme le « Syndrome du Restaurant Chinois » persistent, alimentés par la désinformation sur les réseaux sociaux, malgré leur réfutation scientifique. En réponse à ces défis, les marques alimentaires haut de gamme, notamment dans les villes chinoises de rang 1, lancent des gammes de produits sans glutamate monosodique ou à « umami entièrement naturel ». Ces alternatives à étiquette plus propre gagnent du terrain, détournant une partie de la valeur du marché des produits traditionnels à base de glutamate monosodique et poussant les fabricants à innover pour répondre aux préférences évolutives des consommateurs.

Popularité croissante des aliments naturels et à étiquette propre

La demande croissante d'aliments naturels et à étiquette propre remet en question la présence du Glutamate Monosodique sur le marché, en particulier dans les régions urbaines et aisées de Chine. Les consommateurs, notamment ceux des ménages à revenus élevés, scrutent de plus en plus les listes d'ingrédients et privilégient les produits étiquetés « sans additifs » ou « sans glutamate monosodique ajouté ». Le Rapport GAIN de l'USDA souligne que la réglementation chinoise mise à jour sur l'étiquetage alimentaire GB 7718-2025 exigera une divulgation plus claire des additifs alimentaires, y compris le Glutamate Monosodique, à partir de mars 2027 [4]Source : Département de l'Agriculture des États-Unis, "Normes d'Étiquetage des Aliments Préemballés Finalisées," apps.fas.usda.gov. Ce changement devrait rendre le glutamate monosodique plus visible pour les acheteurs soucieux de leur santé. En réponse, les fabricants alimentaires reformulent leurs gammes de produits haut de gamme avec des alternatives comme les extraits de levure, les concentrés de tomates ou les assaisonnements à base de champignons pour s'aligner sur les tendances de l'étiquette propre. Ce changement est particulièrement visible dans les villes de rang 1 telles que Pékin, Shanghai et Shenzhen, où les consommateurs sont davantage enclins vers des options naturelles et plus saines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Domination de l'Amidon de Maïs Face au Défi du Manioc

Les formulations à base d'amidon de maïs ont capturé 60,65% de la part de marché du Glutamate Monosodique en Chine en 2025, car les pôles de broyage humide bien établis au Heilongjiang et au Jilin fournissent une matière première régulière et à faible coût aux usines de fermentation adjacentes. Les mêmes réseaux logistiques acheminent le glutamate monosodique fini vers les usines de condiments côtières, renforçant la position du maïs au cœur des chaînes d'approvisionnement nationales. Le glutamate monosodique à base de manioc est resté plus modeste mais a bénéficié de la base agricole en expansion du Guangxi et des voies d'importation liées à la Thaïlande qui sécurisent un flux de matières tout au long de l'année. La mélasse de betterave sucrière et d'autres substrats de niche détenaient des parts marginales, servant des usines régionales qui capitalisent sur les flux de sous-produits locaux.

À l'horizon 2031, le glutamate monosodique à base de manioc/tapioca devrait croître à un rythme plus rapide, avec un CAGR projeté de 6,35%, dépassant les autres substrats. Cette croissance est portée par les avancées en technologie de fermentation, qui réduisent les coûts de détoxification, et par l'augmentation des superficies cultivées en manioc au Guangxi pour répondre à la demande croissante. Le glutamate monosodique à base d'amidon de maïs continuera de se développer, bien qu'à un rythme plus lent, à mesure que les grands producteurs intégrés se concentrent sur l'équilibre entre l'utilisation des capacités et les réglementations environnementales. Pendant ce temps, la betterave sucrière et les autres matières premières spécialisées devraient connaître une croissance modeste, soutenant principalement les efforts de recherche et développement et répondant aux marchés de niche qui nécessitent des grades de texture différenciés ou de plus haute pureté.

Par Source : La Fermentation Naturelle Maintient une Domination Écrasante

La fermentation naturelle représentait 95,72% de la production totale de glutamate monosodique en Chine en 2025, portée par la préférence des consommateurs pour les produits étiquetés « naturellement fermentés » et l'efficacité de longue date des cultures de Corynebacterium glutamicum. Cette méthode est privilégiée pour son impact environnemental plus faible, s'alignant sur les exigences réglementaires et la demande croissante de chaînes d'approvisionnement plus propres. Les producteurs ont optimisé ce procédé au fil des années, en faisant la méthode de production dominante. D'autre part, le glutamate monosodique synthétisé chimiquement détient une part de marché plus faible, répondant aux industries qui nécessitent une pureté ultra-élevée, des formes cristallines spécifiques ou des formulations à faible poussière pour des applications spécialisées.

Dans les années à venir, la production synthétique devrait croître à un CAGR de 5,79% d'ici 2031. Cette croissance sera principalement portée par des applications de niche dans le secteur pharmaceutique et des produits d'assaisonnement spécialisés qui exigent une morphologie précise des particules, que la fermentation ne peut pas atteindre. Cependant, les avancées en biologie synthétique devraient encore améliorer les rendements de fermentation et réduire les coûts de raffinage, assurant sa prévalence continue sur le marché. Bien que la synthèse chimique connaisse une croissance progressive, la fermentation naturelle restera la méthode privilégiée en raison de son évolutivité et de son alignement avec les objectifs de durabilité.

Par Application : Les Utilisations Traditionnelles Stimulent la Croissance Tandis que l'Innovation Élargit la Portée

En 2025, les nouilles, soupes et bouillons représentaient 46,25% du marché du glutamate monosodique, soulignant leur rôle intégral dans la cuisine chinoise et la dépendance au glutamate monosodique pour rehausser les saveurs dans les sachets d'assaisonnement pour nouilles instantanées. D'autres segments, tels que les viandes transformées, les snacks et les produits laitiers, consommaient des quantités plus faibles mais restaient des contributeurs importants, où le glutamate monosodique est utilisé pour amplifier les profils salés. Le segment des assaisonnements et vinaigrettes, bien que plus faible en part de marché, se développe régulièrement grâce à la disponibilité croissante de condiments composés dans les magasins de détail et les plateformes en ligne, répondant aux préférences évolutives des consommateurs.

Le segment des assaisonnements et vinaigrettes devrait croître à un CAGR de 6,31% jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Cette croissance est alimentée par la demande croissante de produits comme les bases pour fondue, les marinades et les sauces à tremper, qui s'alignent sur la tendance croissante des divertissements à domicile en Chine. Bien que l'utilisation du glutamate monosodique dans les nouilles instantanées et les soupes devrait croître à un rythme plus lent, elle contribuera toujours de manière significative au marché en raison de l'urbanisation continue et de la demande d'options de repas pratiques. Les applications émergentes dans des domaines innovants tels que les aliments imprimés en 3D et les gels de nutrition sportive devraient offrir des opportunités supplémentaires à haute marge vers la fin de la période de prévision.

Analyse Géographique

La production de glutamate monosodique en Chine est profondément influencée par la disponibilité des matières premières et les politiques gouvernementales visant le développement industriel. Les provinces du nord-est du Heilongjiang, du Jilin et du Liaoning, connues pour leur abondante offre de maïs, accueillent de grandes bioraffineries qui soutiennent les usines de fermentation de glutamate monosodique à proximité. La province du Shandong, avec sa situation côtière stratégique, joue un rôle crucial dans le mélange en aval et l'emballage pour l'exportation, agissant comme un hub logistique clé pour les transformateurs alimentaires du Delta du Fleuve Yangtze. Fufeng Group, qui détient une part dominante de 57% du marché intérieur, illustre ce modèle avec son installation au Shandong, combinant efficacement l'accès côtier et les expéditions de maïs depuis le Nord-Est pour maintenir une chaîne d'approvisionnement rentable.

Les régions intérieures telles que la Mongolie Intérieure et le Xinjiang deviennent rapidement des centres importants pour la production de glutamate monosodique. Ces zones offrent des avantages tels que des terrains à faible coût, des projets d'énergie renouvelable et de solides connexions ferroviaires vers l'Asie Centrale, attirant des investissements significatifs dans de nouvelles installations de production. Des villes comme Ulanqab et Korla émergent comme des pôles de production clés, contribuant à diversifier l'approvisionnement en glutamate monosodique loin des régions côtières plus vulnérables aux restrictions environnementales et aux typhons. Ces installations intérieures répondent aux fabricants alimentaires nationaux et desservent les routes d'exportation via le corridor ferroviaire Chine-Europe, bien que les mesures antidumping de l'Union Européenne continuent de limiter le volume des exportations.

Les provinces du sud comme le Guangdong et le Fujian présentent un scénario unique, car elles sont de grands consommateurs de glutamate monosodique utilisé dans les sauces cantonaises, les assaisonnements de fruits de mer séchés et les bases de soupe instantanée, largement exportés. Ces provinces s'appuient sur le manioc provenant du Guangxi comme alternative au maïs, reflétant une tendance croissante vers la diversification des matières premières. Pendant ce temps, la hausse des revenus et l'augmentation du tourisme à Hainan stimulent la demande de condiments haut de gamme, notamment ceux commercialisés avec des allégations « sans additifs ». Bien que ce changement pose des défis à la pénétration du glutamate monosodique, il ouvre également des opportunités d'innovation, comme le développement de variantes de glutamate monosodique à faible teneur en sodium et fermentées pour répondre aux préférences changeantes des consommateurs.

Paysage Concurrentiel

Le marché du glutamate monosodique en Chine est très consolidé, dominé par quelques acteurs majeurs, les cinq premiers fournisseurs représentant plus de 80% de la capacité de production nationale. En tête du marché se trouve Fufeng Group, qui exploite un système intégré de transformation du maïs allant du stockage des matières premières aux mélanges d'assaisonnements finis. L'accent mis par l'entreprise sur la technologie de fermentation avancée et les procédés de cristallisation automatisés a considérablement réduit les coûts énergétiques, consolidant sa position de leader en matière de coûts. Meihua Holdings, le deuxième acteur, utilise des souches propriétaires de biologie synthétique pour améliorer la productivité, ce qui souligne l'échelle nécessaire pour concurrencer efficacement sur ce marché.

Des entreprises de taille moyenne comme Vedan International s'adaptent à des réglementations environnementales plus strictes en modernisant les installations de traitement des eaux usées et en collaborant avec les gouvernements locaux pour obtenir des incitations fiscales. Cependant, certains acteurs plus petits perdent des parts de marché au profit de concurrents plus grands et mieux financés. Des entreprises internationales comme Ajinomoto maintiennent une présence de niche dans le segment haut de gamme, offrant du glutamate monosodique de haute pureté et des nucléotides spéciaux pour des applications dans les préparations pour nourrissons et les produits pharmaceutiques. Malgré cela, la concurrence intense sur les prix sur le marché intérieur limite leur capacité à se développer dans le segment grand public.

L'activité de fusions et acquisitions sur le marché du glutamate monosodique est en augmentation. Par exemple, la guerre d'enchères de février 2025 pour la division bio de CJ CheilJedang d'une valeur de 4,1 milliards USD met en évidence l'intérêt du capital-investissement pour la consolidation des actifs en acides aminés, y compris le glutamate monosodique, la lysine et le tryptophane. Dans le même temps, les producteurs chinois se concentrent sur le développement de grades spéciaux de glutamate monosodique, tels que des granulés sans poussière pour la production de cubes d'assaisonnement, afin de se différencier au-delà des avantages de coût. Les stratégies d'exportation restent difficiles en raison des droits antidumping de l'Union Européenne. En conséquence, les entreprises chinoises déplacent leur attention vers les marchés émergents en Afrique et en Amérique Latine pour stimuler la croissance.

Leaders de l'Industrie du Glutamate Monosodique (MSG) en Chine

Fufeng Group Limited

COFCO Corporation

Meihua Holdings Group Co. Ltd

Ningxia Eppen Biotech

Vedan International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Fufeng Group en Chine, spécialisé dans la transformation approfondie du maïs, a commencé la construction d'un parc industriel. Le projet fabriquera également de la lysine, du glutamate monosodique, de la gomme xanthane et des acides aminés pour l'alimentation animale.

- Décembre 2024 : Les produits de glutamate monosodique de Tongliao Meihua ont obtenu la certification d'empreinte carbone et d'empreinte eau. Cela a démontré les efforts incessants et l'engagement ferme de l'entreprise envers la fabrication verte.

Périmètre du Rapport sur le Marché du Glutamate Monosodique (MSG) en Chine

Le marché du glutamate monosodique (MSG) en Chine est segmenté par application. Sur la base de l'application, le marché est segmenté en nouilles, soupes et bouillons, produits carnés, assaisonnements et vinaigrettes, et autres applications.

| Amidon de Maïs |

| Mélasse de Betterave Sucrière |

| Manioc/Tapioca |

| Autres Substrats |

| À Base de Fermentation Naturelle |

| Synthétique/Dérivée Chimiquement |

| Nouilles, Soupes et Bouillons |

| Produits Carnés |

| Assaisonnements et Vinaigrettes |

| Autres Applications |

| Par Matière Première | Amidon de Maïs |

| Mélasse de Betterave Sucrière | |

| Manioc/Tapioca | |

| Autres Substrats | |

| Par Source | À Base de Fermentation Naturelle |

| Synthétique/Dérivée Chimiquement | |

| Par Application | Nouilles, Soupes et Bouillons |

| Produits Carnés | |

| Assaisonnements et Vinaigrettes | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du Glutamate Monosodique en Chine et à quelle vitesse va-t-il croître ?

Le marché du Glutamate Monosodique en Chine est estimé à 3,19 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031, marquant un CAGR de 5,33%.

Quelle source domine le marché du Glutamate Monosodique en Chine ?

La fermentation naturelle représentait 95,72% de la part de marché du glutamate monosodique en 2025.

Quelle matière première domine la production de Glutamate Monosodique en Chine ?

L'amidon de maïs reste la principale matière première avec une part de 60,65% en 2025, bien que la production à base de manioc soit la plus rapide en croissance à un CAGR de 6,35% jusqu'en 2031.

Comment les nouvelles règles d'étiquetage chinoises affectent-elles les fabricants de Glutamate Monosodique ?

La norme GB 7718-2025, en vigueur à partir de mars 2027, exige une divulgation plus claire des additifs, ce qui pourrait modifier la perception des consommateurs et inciter à la reformulation dans les produits haut de gamme.

Dernière mise à jour de la page le: