Taille et part du marché des édulcorants alimentaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.75 Milliards de dollars |

| Taille du Marché (2026) | 10.14 Milliards de dollars |

| Taille du Marché (2031) | 12.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires en Chine par Mordor Intelligence

La taille du marché des édulcorants alimentaires en Chine était évaluée à 9,75 milliards USD en 2025 et devrait croître de 10,14 milliards USD en 2026 pour atteindre 12,35 milliards USD d'ici 2031, à un TCAC de 4,02 % au cours de la période de prévision (2026-2031). La trajectoire de croissance du marché est significativement influencée par des mesures réglementaires, telles que l'étiquetage obligatoire du sucre en face avant d'emballage, ce qui a intensifié les efforts de reformulation dans des segments clés tels que les boissons et les produits laitiers. Le saccharose continue de dominer le marché ; cependant, la demande d'édulcorants à haute intensité et à base de plantes augmente rapidement. Ce changement est alimenté par des préoccupations croissantes en matière de santé, notamment la prévalence croissante du diabète et de l'obésité au sein de la population. Les multinationales comme les acteurs nationaux investissent massivement dans des technologies avancées telles que la fermentation de précision pour réduire les coûts de production des sucres rares, notamment l'allulose. De plus, l'imposition de droits antidumping sur l'érythritol a incité les producteurs à recentrer leurs stratégies vers la fabrication d'édulcorants à plus haute marge. Par ailleurs, les tendances continues de l'urbanisation et l'augmentation des revenus disponibles stimulent les préférences des consommateurs pour des produits premium à étiquette propre. Ces produits mettent l'accent sur l'utilisation d'ingrédients naturels, s'alignant avec la demande croissante d'alternatives plus saines et plus durables aux édulcorants synthétiques.

Principaux enseignements du rapport

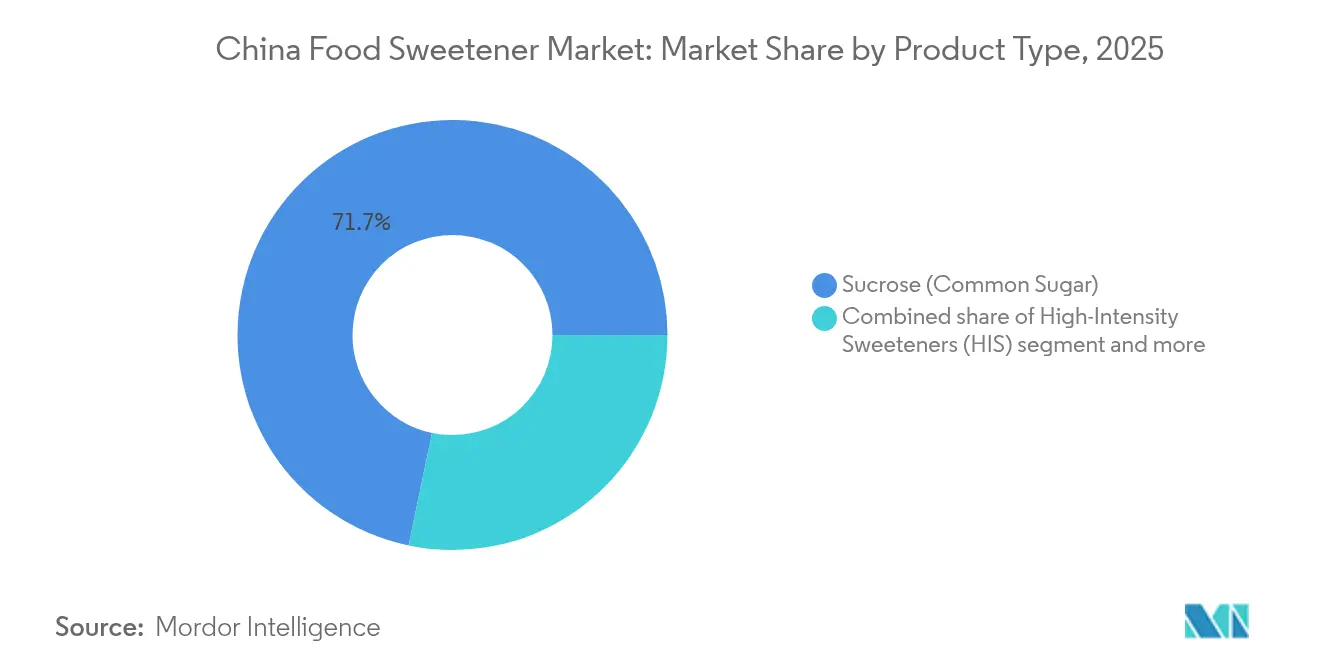

- Par type de produit, le saccharose a représenté 71,72 % de la part du marché des édulcorants alimentaires en Chine en 2025, tandis que les édulcorants à haute intensité devraient progresser à un TCAC de 4,67 % jusqu'en 2031.

- Par source, les édulcorants artificiels représentaient 77,12 % du marché des édulcorants alimentaires en Chine en 2025, tandis que les variantes à base de plantes devraient croître à un TCAC de 5,94 % jusqu'en 2031.

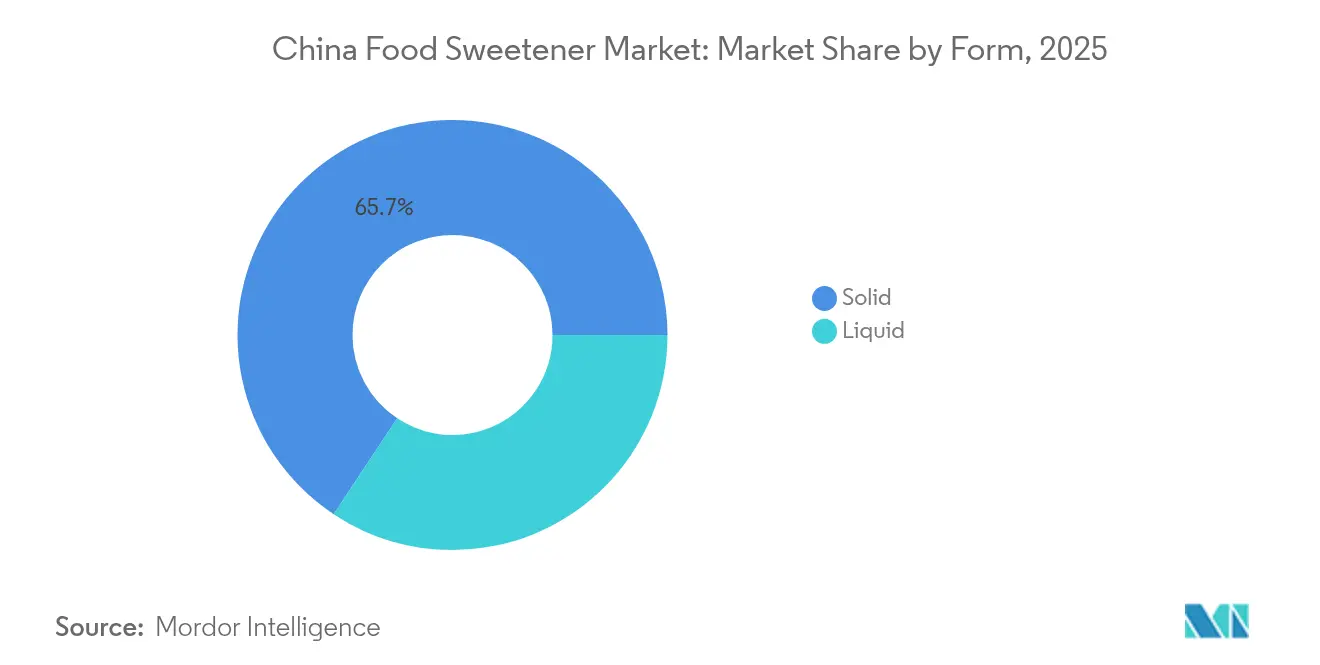

- Par forme, les formats solides représentaient 65,68 % des revenus de 2025 ; les formats liquides et en sirop progressent à un TCAC de 4,94 % dans le sillage de l'innovation dans les boissons.

- Par application, l'alimentation a capté 60,93 % de la valeur en 2025, tandis que les boissons devraient croître à un TCAC de 5,66 % et dépasser tous les autres usages finaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des édulcorants alimentaires en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des catégories d'aliments transformés et de boissons | +1.2% | National, avec une concentration dans les villes de premier et deuxième rang (Pékin, Shanghai, Guangzhou, Chengdu) | Moyen terme (2-4 ans) |

| La hausse du diabète et de l'obésité stimule la demande d'édulcorants peu ou pas caloriques | +0.9% | National, avec une prévalence plus élevée dans les régions côtières urbaines | Long terme (≥ 4 ans) |

| Évolution vers des ingrédients naturels et à étiquette propre | +0.8% | Villes de premier rang et provinces côtières aisées (Zhejiang, Jiangsu, Guangdong) | Moyen terme (2-4 ans) |

| Facilité d'accès aux matières premières | +0.5% | National, avec les provinces de la ceinture maïsicole (Heilongjiang, Jilin, Mongolie intérieure) et les zones de culture de la stévia (Yunnan, Guizhou, Sichuan) | Court terme (≤ 2 ans) |

| Avancées technologiques en matière d'extraction et de traitement | +0.6% | National, avec des pôles de recherche à Pékin, Shanghai, Shandong | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les édulcorants naturels | +0.7% | Villes de premier et deuxième rang, s'étendant aux villes de troisième rang via le commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des catégories d'aliments transformés et de boissons

Des catégories telles que les produits de boulangerie, la confiserie, les desserts laitiers, les thés prêts à boire, les boissons énergisantes, les eaux aromatisées et les boissons fonctionnelles dépendent fortement des édulcorants ajoutés, ce qui entraîne une augmentation globale de l'utilisation des édulcorants. En 2024, l'industrie de la fabrication alimentaire en Chine a généré 334,24 milliards USD de revenus, selon le Bureau national des statistiques de Chine [1]Source : Bureau national des statistiques de Chine, "fabrication d'aliments", stats.gov.cn. L'expansion des gammes de produits par les entreprises, par le biais de nouvelles saveurs, de tailles d'emballages variées ou d'éditions limitées, nécessite des mélanges ou des dosages d'édulcorants uniques pour chaque itération, ce qui stimule encore davantage la demande d'édulcorants même si la consommation par habitant par référence reste stable. L'urbanisation en Chine accroît les revenus par habitant et augmente la fréquence des repas pris à l'extérieur, accélérant la consommation d'aliments transformés et de boissons. Les aliments et boissons transformés modernes s'appuient rarement uniquement sur le saccharose. Au lieu de cela, les formulateurs utilisent une combinaison de saccharose, d'édulcorants à base d'amidon, de polyols et d'édulcorants à haute intensité (EHI) pour équilibrer le goût, le coût, la texture et la teneur en calories, élargissant ainsi le marché au-delà du sucre de base. Cette tendance a créé une demande croissante d'édulcorants offrant zéro ou peu de calories sans compromettre la saveur. Swire Coca-Cola a noté ce changement, rapportant que ses marques incluent désormais des variantes à faible teneur en sucre ou sans sucre. Cette tendance ne se limite pas aux boissons ; les catégories de boulangerie, de produits laitiers et de sauces reformulent également leurs produits pour répondre aux attentes des consommateurs en matière de réduction du sucre, bien que des défis liés à la texture et à la durée de conservation persistent.

La hausse du diabète et de l'obésité stimule la demande d'édulcorants peu ou pas caloriques

La Chine fait de la réduction du sucre une priorité dans ses stratégies nationales de santé en raison de la prévalence croissante du diabète et de l'obésité. Selon la Fédération internationale du diabète, la Chine comptera environ 148 millions de personnes vivant avec le diabète en 2024, le chiffre le plus élevé au monde [2]Source : Fédération internationale du diabète, "Atlas du diabète de la FID - Onzième édition (2025)", idf.org. Les campagnes publiques et les médias ont sensibilisé aux risques liés au sucre, incitant les consommateurs à considérer les édulcorants peu ou pas caloriques comme des alternatives au saccharose, offrant de la douceur sans l'impact glycémique et calorique associé. L'Institut national de la santé prévoit que d'ici 2025, 41 % des adultes chinois auront un IMC élevé, avec 9 % classés comme obèses [3]Source : Institut national de la santé, "Obésité et disparités professionnelles en Chine urbaine", pmc.ncbi.nlm.nih.gov. Alors que les consommateurs associent de plus en plus la consommation prolongée de sucre à l'obésité, ils affichent une préférence croissante pour les édulcorants à base de plantes et bio-convertis, qui fournissent moins de calories et sont perçus comme plus « naturels ». L'initiative gouvernementale « Années de gestion du poids » (2024-2027) et le plan directeur « Chine en bonne santé 2030 » visent à réduire la consommation de sucre, en imposant aux écoles et aux institutions publiques de restreindre les produits à haute teneur en sucre dans les cafétérias et les distributeurs automatiques. À compter du 16 mars 2027, la norme GB 28050-2025 rendra obligatoire l'étiquetage du sucre en face avant d'emballage, permettant aux consommateurs d'identifier plus facilement les produits à haute teneur en sucre et accélérant probablement les efforts de reformulation. Cette tendance souligne l'importance des circuits de restauration collective dans l'adoption d'édulcorants peu caloriques. Cependant, de nombreux restaurants plus petits manquent de l'expertise technique nécessaire pour reformuler les recettes, créant un défi que les fournisseurs d'ingrédients doivent relever avec des solutions complètes.

Évolution vers des ingrédients naturels et à étiquette propre

Le marché des édulcorants alimentaires en Chine connaît une transformation notable. Le marché délaisse les édulcorants traditionnels et artificiels au profit d'alternatives à base de plantes et facilement reconnaissables, telles que la stévia, le fruit du moine, l'érythritol et l'allulose. Cette tendance stimule non seulement la croissance des volumes, mais souligne également l'importance croissante de ces alternatives. La stévia et le fruit du moine, tous deux d'origine végétale, sont présentés comme des options propres et peu caloriques et sont de plus en plus utilisés dans des produits commercialisés comme « naturels » ou « meilleurs pour la santé » en Chine et à l'échelle mondiale. De plus, des sucres plus récents comme l'allulose et le tagatose, qui reproduisent le goût du sucre tout en offrant moins de calories et un impact glycémique plus faible, gagnent rapidement en popularité. Cette croissance fait suite à leur approbation réglementaire en Chine, notamment dans les boissons sans sucre et les aliments adaptés aux diabétiques. Les fabricants de produits alimentaires et de boissons reformulent activement les produits existants et en créent de nouveaux, notamment des boissons sans sucre, des confiseries à faible teneur en sucre et des en-cas riches en protéines, en utilisant des édulcorants naturels ou à étiquette propre. Ces efforts s'inscrivent dans les objectifs réglementaires de réduction du sucre et renforcent les engagements des marques. Bien que ces édulcorants propres représentent une part plus modeste du volume total d'édulcorants, leur positionnement premium stimule considérablement les revenus du marché et les marges bénéficiaires. À mesure que les marques mondiales et chinoises intègrent ces édulcorants dans les boissons, les produits laitiers et les produits de boulangerie, ce qui était autrefois un segment de niche devient désormais courant. Ce développement signifie un changement structurel dans les schémas de croissance, s'éloignant des sucres conventionnels et des anciens édulcorants synthétiques.

Avancées technologiques en matière d'extraction et de traitement

La fermentation de précision et la conversion enzymatique réduisent les coûts de production et améliorent les profils gustatifs des édulcorants de nouvelle génération. Les systèmes de fermentation continue ont considérablement réduit les coûts de production du sucralose, tandis que la biologie synthétique devrait réduire les coûts de production de l'allulose. Les technologies CRISPR et d'édition génétique sont utilisées pour améliorer les plants de stévia, en augmentant les rendements en glycosides de stéviol souhaitables. En 2024, Ingredion a lancé son édulcorant à base de stévia ENLITEN, permettant une réduction allant jusqu'à 95 % de la teneur en sucre dans les formulations. De plus, Cargill a inauguré son Centre d'innovation Asie-Pacifique à Shanghai en 2024 pour accélérer le développement de mélanges d'édulcorants adaptés aux préférences gustatives régionales. Les méthodes de conversion enzymatique élargissent également les applications des glycosides de stéviol. Par exemple, la norme GB 2760-2024, en vigueur depuis le 8 février 2025, autorise les glycosides de stéviol produits par voie enzymatique dans la poudre de lait modulée (0,3 gramme par kilogramme), le fromage fondu (0,4 gramme par kilogramme) et le riz ou la farine instantanés (0,4 gramme par kilogramme). Ces approbations réglementaires progressives indiquent une évolution vers des édulcorants naturels remplaçant les alternatives synthétiques dans des catégories où le goût et les allégations à étiquette propre justifient des prix premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perceptions en matière de sécurité et scepticisme à l'égard des édulcorants artificiels | -0.4% | National, avec un impact plus fort dans les villes de premier rang et les régions côtières aisées | Moyen terme (2-4 ans) |

| Complexité réglementaire et charge de conformité pour les édulcorants à base de plantes | -0.3% | National, touchant tous les fabricants cherchant à obtenir des approbations pour de nouveaux ingrédients | Long terme (≥ 4 ans) |

| Défis techniques et de formulation | -0.2% | National, avec un impact plus important dans les applications de boulangerie, de confiserie et de produits laitiers | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.3% | National, avec une concentration dans les provinces de la ceinture maïsicole et les zones de culture de la stévia | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perceptions en matière de sécurité et scepticisme à l'égard des édulcorants artificiels

Bien que de grandes méta-analyses n'aient trouvé aucun lien significatif entre la consommation d'édulcorants artificiels et le risque de cancer, de nombreux consommateurs chinois restent sceptiques. Ils associent des édulcorants comme l'aspartame, la saccharine et le cyclamate à des risques potentiels pour la santé à long terme, tels que le cancer et les troubles intestinaux. Les discussions sur les réseaux sociaux, les rappels occasionnels d'additifs artificiels et les informations sur les examens de sécurité ont exacerbé ces préoccupations. Par conséquent, certains consommateurs évitent ces édulcorants « chimiques » au profit du sucre ou d'alternatives perçues comme « naturelles ». Bien que les autorités chinoises de sécurité alimentaire aient confirmé que les édulcorants artificiels courants, comme l'aspartame, sont sans danger lorsqu'ils sont utilisés dans le respect des normes nationales, ces assurances n'ont pas totalement dissipé les doutes des consommateurs. Ce décalage entre les déclarations officielles et le scepticisme du public a incité les marques à agir avec prudence. Beaucoup ont limité leurs messages sur les édulcorants artificiels et, dans certains cas, les ont retirés des produits ciblant les consommateurs soucieux de leur santé. Ce fossé de perception représente un défi stratégique pour les fabricants : reformuler avec des édulcorants naturels augmente les coûts des ingrédients de 50 à 150 %. Cependant, ignorer les préoccupations des consommateurs risque de faire perdre des parts de marché au profit de concurrents mettant en avant des produits à étiquette propre. Les réseaux sociaux aggravent encore le problème, car les influenceurs et les blogueurs santé citent fréquemment des études incomplètes ou obsolètes, rendant difficile pour les marques de contrer la désinformation avec des preuves crédibles et évaluées par des pairs.

Complexité réglementaire et charge de conformité pour les édulcorants à base de plantes

Les complexités réglementaires et les charges de conformité entravent le marché des édulcorants alimentaires en Chine en provoquant des retards, en augmentant les coûts et en créant des incertitudes pour les fabricants souhaitant lancer ou développer des édulcorants à base de plantes. Bien que le processus d'approbation pour les dérivés de stévia, les extraits de fruit du moine et les produits bio-convertis similaires se soit accéléré, il exige toujours des données de sécurité étendues, des études de stabilité et une documentation de production. Cette exigence a ralenti leur pénétration sur le marché par rapport aux édulcorants plus établis. À compter du 8 février 2025, la norme GB 2760-2024 imposera des limites maximales combinées sur des édulcorants spécifiques, obligeant les fabricants à reformuler des produits qui dépendaient auparavant de solutions à édulcorant unique. Par exemple, l'utilisation combinée d'aspartame, d'acésulfame-K et d'ester méthylique d'aspartame sera limitée à des seuils spécifiés, obligeant les entreprises à investir dans des tests analytiques et des essais de reformulation. Les approbations de nouveaux ingrédients alimentaires entraînent des délais supplémentaires : le D-allulose, après des années d'examen, sera approuvé le 2 juillet 2025, tandis que les polyphénols de stévia obtiendront une approbation en février 2025 avec un apport journalier maximum de 500 mg. Les petits fabricants, souvent dépourvus d'expertise réglementaire et de ressources financières, font face à des défis importants pour naviguer dans ces voies d'approbation. Cette situation crée une barrière à l'entrée qui profite aux fournisseurs d'ingrédients multinationaux disposant de relations gouvernementales établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du saccharose masque la montée en puissance des édulcorants à haute intensité

Le saccharose représentait une part significative de 71,72 % du marché en 2025, soulignant son rôle établi dans les confiseries traditionnelles chinoises, les produits de boulangerie et la cuisine maison. Cependant, les édulcorants à haute intensité devraient croître à un TCAC de 4,67 % jusqu'en 2031, principalement sous l'impulsion de la reformulation des boissons. Parmi ces édulcorants, la stévia gagne en popularité grâce à ses attributs d'étiquette propre. En revanche, le sucralose reste un ingrédient clé dans les sodas et les eaux aromatisées en raison de sa stabilité à des niveaux de pH acides et lors de traitements à haute température. La saccharine et le cyclamate, autrefois répandus dans les marchés de niveau inférieur, sont en déclin alors que les consommateurs se tournent vers la stévia et le fruit du moine. Le néotame et l'acésulfame-K sont principalement utilisés dans les systèmes mélangés pour atténuer les notes indésirables.

Le dextrose et la maltodextrine servent d'agents de charge dans les produits à teneur réduite en sucre. Malgré les préoccupations liées à la santé, le sirop de maïs à haute teneur en fructose (SMHTF) continue d'être largement utilisé dans les aliments transformés, la Chine devant mener la croissance de la consommation de SMHTF parmi les grands marchés. Le sorbitol et le xylitol sont couramment utilisés dans les chewing-gums sans sucre et les confiseries adaptées aux diabétiques, mais leurs effets laxatifs à des doses élevées limitent une adoption plus large. La catégorie « Autres » comprend des alternatives émergentes comme l'extrait de fruit du moine et l'allulose. Bien que ces options gagnent du terrain dans les gammes de produits premium, leur croissance est limitée par des contraintes d'approvisionnement et des coûts élevés.

Par source : Les édulcorants artificiels maintiennent leur position dominante tandis que les variantes à base de plantes s'accélèrent

Les édulcorants artificiels, notamment le sucralose, l'aspartame et l'acésulfame-K, représentaient une part de marché dominante de 77,12 % en 2025. Ces édulcorants offrent un avantage de coût de 50 à 70 % par rapport aux alternatives naturelles et offrent des performances fiables dans diverses applications. Parallèlement, les édulcorants à base de plantes devraient croître à un TCAC de 5,94 % jusqu'en 2031, portés par la demande croissante des consommateurs pour des ingrédients à étiquette propre et les récentes approbations réglementaires d'options innovantes d'origine végétale. Par exemple, la Commission nationale de la santé a approuvé les polyphénols de stévia en février 2025, établissant un apport journalier maximum de 500 mg. De plus, en décembre 2024, la commission a élargi l'utilisation des glycosides de stéviol produits par conversion enzymatique. Des entreprises telles que Guilin Layn et Sunwin Stevia développent la production d'extraits de stévia de haute pureté, tandis que Sweegen commercialise des glycosides de stéviol Reb M et Reb D issus de la fermentation, qui éliminent efficacement l'arrière-goût amer associé aux premières formulations de stévia.

Les édulcorants issus de la fermentation et de la bio-ingénierie, bien qu'encore à un stade précoce, représentent un segment d'importance stratégique. Ces édulcorants utilisent la biologie synthétique pour produire des sucres rares comme l'allulose et le tagatose à des coûts inférieurs à ceux des méthodes d'extraction traditionnelles. Par exemple, le D-allulose a reçu une approbation comme nouvel ingrédient alimentaire le 2 juillet 2025, et la biologie synthétique devrait réduire davantage les coûts de production. Bien que les édulcorants artificiels devraient conserver leur part de marché majoritaire jusqu'en 2031 en raison de leurs avantages en termes de coût et de performance, la dynamique de croissance favorise les édulcorants à base de plantes et issus de la fermentation. Cette tendance est particulièrement évidente dans les gammes de produits premium, où les allégations à étiquette propre soutiennent des prix plus élevés.

Par forme : Les édulcorants solides dominent, mais les formats liquides progressent dans les boissons et le commerce électronique

En 2025, les édulcorants solides représentaient 65,68 % du marché, soulignant leur préférence dans les applications de boulangerie, de confiserie et en libre-service, où la facilité de manipulation et la stabilité en rayon sont essentielles. Le saccharose granulé, l'érythritol en poudre et les sachets d'édulcorants mélangés dominent les circuits de distribution au détail, tandis que les utilisateurs industriels s'appuient sur des sacs en vrac pour la production à grande échelle. Les variantes liquides et en sirop devraient croître à un TCAC de 4,94 % jusqu'en 2031, portées par les reformulations de boissons et la distribution croissante via le commerce électronique de gouttes d'édulcorants concentrés pour une utilisation domestique. Les édulcorants liquides offrent une meilleure dispersion dans les boissons froides et éliminent le besoin de dissolution, rationalisant la production et réduisant les coûts énergétiques. Le sirop de maïs à haute teneur en fructose (SMHTF) reste le principal édulcorant liquide dans les aliments transformés, la Chine devant connaître la croissance la plus élevée de la consommation de SMHTF parmi les grands marchés.

Les plateformes de commerce électronique comme Tmall et JD.com stimulent la popularité des concentrés liquides de stévia et de fruit du moine pour un usage domestique, les consommateurs ajoutant des gouttes dans leur café, thé et yaourt pour personnaliser les niveaux de douceur. Les édulcorants solides devraient conserver leur part majoritaire en raison de leur polyvalence et de leurs chaînes d'approvisionnement bien établies. Cependant, les formats liquides devraient croître plus rapidement, notamment dans les secteurs des boissons et de la restauration collective, où la dissolution rapide et la facilité de dosage sont essentielles. Les systèmes d'édulcorants liquides mélangés, tels que 60 % de sucralose, 20 % de stévia et 20 % d'érythritol, émergent comme une solution privilégiée pour l'optimisation du goût, bien qu'ils introduisent des défis en matière de formulation et d'approvisionnement en ingrédients.

Par application : Le segment alimentation est en tête, mais les boissons affichent une croissance plus rapide

En 2025, le segment alimentation représentait 60,93 % de la part de marché, couvrant la boulangerie et la confiserie, les produits laitiers et les desserts, les produits carnés et salés, les nutraceutiques et aliments fonctionnels, ainsi que les sauces, vinaigrettes et condiments. Le saccharose continue d'être l'édulcorant privilégié dans les confiseries traditionnelles chinoises comme les gâteaux de lune, les tangyuan et les fruits confits en raison de son rôle essentiel dans la texture, le brunissement et la rétention d'humidité, qui sont difficiles à reproduire avec des alternatives. Le secteur de la boulangerie fait face à des obstacles spécifiques : le sucre contribue non seulement à la douceur, mais aussi à la structure, à la couleur de la croûte et à la mie. Le remplacer par des édulcorants à haute intensité nécessite l'ajout d'agents de charge tels que la maltodextrine ou la polydextrose, ce qui augmente les coûts et complique les formulations.

Les fabricants de yaourts reformulent rapidement, tirant parti de la volonté des consommateurs de payer davantage pour des options « faible en saccharose » et « sans saccharose ». Les producteurs de crèmes glacées rencontrent des difficultés techniques, car les édulcorants affectent la viscosité, les points de congélation et le comportement à la fonte. Pour y remédier, ils utilisent des systèmes mélangés pour reproduire les attributs sensoriels du saccharose. Les nutraceutiques et aliments fonctionnels, y compris les barres protéinées, les substituts de repas et les en-cas enrichis en vitamines, adoptent de plus en plus des formulations sans sucre. Des ingrédients comme la stévia, le fruit du moine ou l'érythritol sont utilisés pour s'aligner sur les préférences des consommateurs soucieux de leur santé. Le secteur des boissons devrait croître à un TCAC de 5,66 % jusqu'en 2031, porté par la demande de thés sans sucre, d'eaux bien-être et de sodas. Pour répondre à la préférence croissante pour les options zéro sucre, les fabricants de sodas reformulent leurs offres. Par exemple, Coca-Cola a lancé l'édition limitée Coca-Cola Oreo Zéro Sucre en Chine en 2024, tandis que Swire Coca-Cola a signalé une augmentation des ventes de boissons au thé à faible teneur en sucre.

Analyse géographique

La consommation d'édulcorants en Chine présente des différences régionales significatives, façonnées par les niveaux de revenus, les habitudes alimentaires et l'influence des tendances alimentaires occidentales. Les villes de premier rang comme Pékin, Shanghai, Guangzhou et Shenzhen sont en tête de l'adoption des produits sans sucre et à faible teneur en sucre. Les consommateurs soucieux de leur santé dans ces villes sont prêts à payer davantage pour des ingrédients à étiquette propre. Dans les villes de deuxième rang comme Chengdu, Hangzhou et Wuhan, la demande augmente rapidement. L'augmentation des revenus et la pénétration accrue du commerce électronique rendent les édulcorants premium plus accessibles, bien que les consommateurs de ces marchés restent plus sensibles aux prix que ceux des villes de premier rang. Pendant ce temps, les villes de troisième rang et les villes de rang inférieur continuent de privilégier le sucre traditionnel. Cependant, la prise de conscience croissante des risques liés au diabète et à l'obésité influence progressivement le comportement des consommateurs. Les plateformes de commerce électronique comme Tmall et JD.com contribuent à combler le fossé entre les zones urbaines et rurales en livrant directement aux consommateurs des concentrés liquides de stévia et de fruit du moine, encourageant l'expérimentation avec ces formats plus récents.

Les provinces côtières comme le Zhejiang, le Jiangsu et le Guangdong sont des adopteurs précoces des tendances alimentaires occidentales, notamment la réduction du sucre, en raison de leurs revenus par habitant plus élevés et de leur plus grande exposition aux marques internationales. Dans le sud de la Chine, en particulier au Guangdong et au Fujian, il existe une préférence culturelle pour les boissons et les desserts plus sucrés, entraînant une consommation d'édulcorants par habitant plus élevée que dans les régions du nord. En revanche, la culture alimentaire du nord de la Chine est davantage axée sur les saveurs salées, ce qui entraîne une utilisation plus faible des édulcorants dans les plats traditionnels. Cependant, l'urbanisation et les influences occidentales estompent progressivement ces différences régionales. Les provinces de l'intérieur et de l'ouest, comme le Sichuan, le Yunnan et le Guizhou, émergent comme des zones clés pour la culture de la stévia. Les gouvernements locaux offrent des subventions aux agriculteurs qui passent des cultures traditionnelles à la stévia, laquelle offre des marges plus élevées et nécessite moins d'eau. Cette intégration verticale réduit la dépendance de la Chine aux importations de feuilles de stévia en provenance du Paraguay et de l'Inde, bien que les petits cultivateurs rencontrent des difficultés à maintenir une qualité constante.

L'initiative gouvernementale « Années de gestion du poids » (2024-2027) et la norme GB 28050-2025, qui impose l'étiquetage du sucre en face avant d'emballage à partir du 16 mars 2027, accélèrent les efforts de reformulation dans tout le pays. Les écoles et les institutions publiques dans les villes de premier rang ont déjà restreint les produits à haute teneur en sucre dans les cafétérias et les distributeurs automatiques, donnant l'exemple susceptible d'influencer les marchés de rang inférieur. Cependant, l'application varie selon les provinces, les régions côtières plus aisées mettant en œuvre une conformité plus stricte que les régions de l'intérieur. Les préférences gustatives régionales jouent également un rôle dans le choix des édulcorants : les consommateurs du nord préfèrent des profils moins sucrés, rendant la stévia et le fruit du moine plus attrayants, tandis que les consommateurs du sud nécessitent souvent des édulcorants mélangés pour correspondre à l'intensité sucrée du sucre traditionnel. Ces différences régionales compliquent les lancements de produits nationaux, poussant les fabricants à développer des variantes régionales ou à risquer une sous-performance sur des marchés clés.

Paysage réglementaire

La Chine réglemente les édulcorants alimentaires principalement par le biais de la norme nationale de sécurité alimentaire GB 2760 (utilisation des additifs alimentaires), administrée par la Commission nationale de la santé (NHC) avec une supervision de l'application liée à l'Administration d'État pour la régulation des marchés. La GB 2760-2024 a été publiée le 8 février 2024 et est entrée en vigueur le 8 février 2025, mettant à jour les listes positives, les champs d'utilisation et les limites maximales. Les mises à jour incluent également des exigences d'utilisation combinée qui poussent les fabricants vers une gestion de la conformité des édulcorants mélangés plutôt qu'une optimisation à ingrédient unique.

En 2026, l'activité réglementaire s'est poursuivie via des flux de travail de base de données et d'amendements. L'avis n° 1 (2026) de la NHC a mis à jour la base de données GB 2760-2024 pour ajouter de nouvelles variétés d'additifs alimentaires, y compris des enzymes pertinentes pour les voies de bioconversion dans la production d'édulcorants (par exemple, la D-psicose 3-épimérase). Séparément, un projet d'amendement n° 1 à la GB 2760-2024 est entré en consultation publique en avril 2026, et la Chine a notifié des projets d'amendements aux partenaires commerciaux internationaux en mai 2026, signalant un durcissement continu autour de la nécessité technologique, de la classification et des usages autorisés. Ces changements affectent le calendrier de lancement et la préparation des dossiers pour les édulcorants d'origine végétale et issus de la fermentation.

Analyse de la chaîne de valeur

La chaîne de valeur des édulcorants alimentaires en Chine commence par les intrants agricoles et les matières premières, tels que la canne à sucre et la betterave sucrière pour le saccharose et le maïs pour les sucres d'amidon. Suit une transformation primaire en sucre raffiné et dérivés d'amidon, puis une conversion et une fabrication en catégories d'édulcorants comprenant le sirop de maïs à haute teneur en fructose (HFCS) et d'autres sirops, les polyols (par exemple l'érythritol) et les édulcorants à haute intensité (par exemple le sucralose et les extraits de stévia). L'intégration amont-milieu est courante, avec des acteurs couvrant la transformation du maïs, la fermentation, l'extraction et le mélange, tandis que les pôles industriels soutiennent la production à grande échelle et les flux d'exportation.

En aval, les édulcorants passent par des distributeurs d'ingrédients et un approvisionnement B2B direct aux fabricants de produits alimentaires et de boissons, avec des formats de vente au détail/de table supplémentaires et une distribution par le commerce électronique en forte croissance pour les gouttes et concentrés liquides. La conformité et l'assurance qualité s'exercent tout au long de la chaîne dans le cadre de la GB 2760-2024 (en vigueur depuis le 8 février 2025), qui exige des fabricants de gérer les champs d'utilisation et les limites d'utilisation combinée dans les produits finis. Cela accroît la demande pour des laboratoires d'application, des services de test et de reformulation. L'activité d'investissement et d'autorisation dans l'est de la Chine met également en évidence la structure d'approvisionnement axée sur l'échelle, comme l'annonce de COFCO Biotechnology en avril 2025 concernant des plans pour une installation de sucre d'amidon de 550 000 tonnes par an à Taicang, dans le Jiangsu, et les divulgations de projets en 2026 pour de grands complexes de sucre d'amidon et de sucre liquide dans le delta du Yangtsé, renforçant la proximité avec les principaux utilisateurs finaux de boissons et de produits alimentaires transformés.

Paysage concurrentiel

Le marché chinois des édulcorants alimentaires est modérément fragmenté, avec des multinationales comme Cargill Incorporated, Tate and Lyle Plc, Sunwin Stevia International, Inc., Archer Daniels Midland Company et Ingredion Corporation en concurrence avec des acteurs nationaux tels que Baolingbao Biology, Shandong Futaste, Guilin Layn et Zhucheng Haotian. Le segment des édulcorants à haute intensité est encore plus fragmenté. Shandong Futaste est en tête de la production d'acésulfame-K, Guilin Layn est spécialisé dans les extraits de stévia, et des entreprises mondiales comme Ingredion et Sweegen développent des glycosides de stéviol Reb M et Reb D issus de la fermentation pour surmonter les problèmes de goût associés aux premières versions de stévia. Les entreprises adoptent de plus en plus des stratégies d'intégration verticale, comme l'investissement de Baolingbao dans le traitement du maïs en amont pour sécuriser l'approvisionnement en matières premières, ainsi qu'une diversification horizontale.

Les sucres rares issus de la fermentation, notamment l'allulose, le tagatose et le D-psicose, qui ont reçu des approbations réglementaires en 2025, représentent des opportunités significatives. Ces sucres offrent des profils gustatifs plus proches du saccharose que les alternatives synthétiques. Pour répondre à la demande croissante des consommateurs en édulcorants naturels non caloriques, les entreprises innovent dans les produits à base de stévia. Par ailleurs, les acteurs du marché se concentrent sur la recherche et le développement pour introduire des édulcorants durables et biologiques, stimulant davantage la croissance du marché.

Les perturbateurs émergents comprennent des startups de fermentation utilisant la biologie synthétique pour produire des glycosides de stéviol et des sucres rares à des coûts inférieurs à ceux des méthodes d'extraction traditionnelles. La fermentation de précision devrait réduire significativement les coûts de production de l'allulose. De plus, les technologies CRISPR et d'édition génétique sont utilisées pour optimiser les plants de stévia afin d'obtenir des rendements plus élevés en glycosides de stéviol souhaitables. La technologie reste le principal facteur de différenciation pour capter des parts de marché. Les entreprises capables de fournir des édulcorants naturels avec des profils gustatifs supérieurs à des prix compétitifs sont susceptibles de dominer les segments de produits premium, tandis que celles qui s'appuient sur des édulcorants synthétiques traditionnels risquent une compression des marges à mesure que les préférences des consommateurs évoluent vers des produits à étiquette propre.

Leaders du secteur des édulcorants alimentaires en Chine

Archer Daniels Midland Company

Cargill, Incorporated

Sunwin Stevia International, Inc.

Ingredion Incorporated

Tate and Lyle Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à jour réglementaires et normatives créent un espace pour les fournisseurs qui présentent les édulcorants comme des systèmes conformes et prêts à formuler plutôt que comme des ingrédients isolés. La GB 2760-2024 (en vigueur depuis le 8 février 2025) a renforcé le besoin pratique d'optimisation des doses et de gestion de l'utilisation combinée, tandis que les actions de la NHC en 2026 ont élargi la palette d'outils pour les voies enzymatiques et de bioconversion. Par exemple, l'ajout d'enzymes utilisées dans la production de sucres rares à la base de données GB 2760-2024 via l'avis n° 1 de 2026 soutient une commercialisation fondée sur la documentation, un soutien analytique et des cycles de reformulation plus rapides pour les fabricants de boissons, de produits laitiers et de collations qui se préparent à une divulgation plus claire du sucre destinée aux consommateurs.

Les évolutions de produits et de capacités indiquent également des opportunités dans les édulcorants naturels, d'origine végétale et bio-conçus à plus forte valeur, qui s'alignent mieux sur le goût du saccharose et les objectifs d'étiquetage. L'approbation formelle du D-allulose comme nouvel ingrédient alimentaire (2 juillet 2025) a ouvert une voie vers une commercialisation plus large dans les aliments et boissons à teneur réduite en sucre, soutenant l'investissement dans les capacités de sucres rares parallèlement aux systèmes de stévia et de fruit du moine. Dans le même temps, le développement parallèle des capacités de sucre d'amidon et de sucre liquide dans des pôles comme le Jiangsu et le Zhejiang indique une montée en échelle continue des sirops utilisés par les boissons et les aliments transformés. Cette croissance accroît également la pression concurrentielle sur les prix des matières premières, poussant les fabricants à se différencier par des mélanges à étiquette propre, des solutions spécifiques aux applications (par exemple, des systèmes stables à l'acide pour les boissons prêtes à consommer), et des édulcorants premium où la performance technique et la documentation de conformité soutiennent la tarification.

Développements récents du secteur

- Juillet 2026 : Shandong Bailong Chuangyuan Bio-Tech Co., Ltd. a révisé son plan d'obligations convertibles de 748 millions de RMB, divisant son projet en Thaïlande en sous-projets et donnant la priorité à une capacité de 3 000 tonnes d'allulose et de 20 000 tonnes de dextrine résistante. Ce déplacement de capital concentre les ressources sur des édulcorants à plus forte valeur et des glucides fonctionnels alignés sur les formulations à teneur réduite en sucre et un positionnement premium par rapport aux sucres d'amidon de base.

- Juillet 2025 : la Commission nationale de la santé de Chine a approuvé le D-allulose (D-psicose) comme nouvel ingrédient alimentaire, permettant une utilisation plus large dans les applications alimentaires et de boissons dans le pays. Cette approbation a élargi le marché adressable pour les sucres rares offrant un goût proche du saccharose avec des profils nutritionnels différenciés, accélérant les efforts de développement de produits et de localisation par les fournisseurs d'ingrédients et les propriétaires de marques.

- Juin 2024 : Cargill a investi 4 millions USD pour agrandir son centre d'innovation de Shanghai à 3 000 mètres carrés et ajouter des capacités avancées pour l'innovation alimentaire en Chine. L'installation agrandie soutient les travaux de formulation locale pour les mélanges d'édulcorants et les projets de réduction du sucre, aidant les clients des marques à passer plus rapidement du concept à une production conforme et évolutive.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des édulcorants alimentaires vendus pour être utilisés en Chine dans la fabrication de produits alimentaires et de boissons, y compris les édulcorants en vrac et les options à haute intensité sous des formes commerciales courantes.

Exclusions de périmètre : cela ne comptabilise pas les édulcorants de table vendus au détail principalement pour un usage domestique et cela n'inclut pas les usages industriels non alimentaires des édulcorants.

Aperçu de la segmentation

- Par type de produit

- Saccharose (sucre ordinaire)

- Édulcorants à base d'amidon et alcools de sucre

- Dextrose

- Sirop de maïs à haute teneur en fructose (SMHTF)

- Maltodextrine

- Sorbitol

- Xylitol

- Érythritol

- Autres alcools de sucre

- Édulcorants à haute intensité (EHI)

- Sucralose

- Aspartame

- Saccharine

- Néotame

- Stévia

- Acésulfame-K

- Cyclamate

- Autres EHI

- Autres

- Par source

- Artificiel

- À base de plantes

- Fermentation/Bio-ingénierie

- Par forme

- Solide

- Liquide/Sirop

- Par application

- Alimentation

- Boulangerie et confiserie

- Produits laitiers et desserts

- Produits carnés et salés

- Nutraceutiques et aliments fonctionnels

- Sauces, vinaigrettes et condiments

- Autres aliments transformés

- Boissons

- Alimentation

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base factuelle cohérente sur les signaux de production et de consommation d'édulcorants en Chine, avant que les hypothèses ne soient intégrées dans le modèle. Les sources incluaient les statistiques commerciales des douanes chinoises, le Bureau national des statistiques de Chine, la Commission nationale de la santé et les normes d'étiquetage GB pertinentes, ainsi que FAOSTAT pour le contexte de l'offre liée au sucre. Des revues de nutrition et de sciences alimentaires évaluées par des pairs ont également été examinées pour comprendre l'orientation probable de la reformulation et l'adoption des ingrédients.

Pour relier ces intrants aux revenus, la lecture secondaire incluait les rapports annuels des entreprises, les présentations aux investisseurs, les sites web des associations et une couverture médiatique crédible sur les ajouts de capacité et l'évolution des prix. Lorsque la divulgation financière est limitée, des bases de données payantes pour les données financières et l'intelligence d'entreprise, des bases de données de brevets et une base de données au niveau des expéditions import-export ont été utilisées de manière sélective pour vérifier de façon croisée les implantations d'usines, la propriété et les flux commerciaux. Ces exemples sont uniquement indicatifs, et d'autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les fabricants, les distributeurs d'ingrédients et les grands acheteurs de produits alimentaires et de boissons, afin que la logique de tarification et les moteurs de la demande puissent être vérifiés par rapport à ce qui apparaît dans les contrats et les formulations en Chine. Nous avons également parlé avec des spécialistes réglementaires et techniques pour confirmer quels types d'édulcorants sont substitués, ce qui déclenche le changement, et à quelle vitesse les nouvelles règles apparaissent dans les habitudes d'achat en Chine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 22 % | |

| Petits acteurs : 20 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante où le pool de demande total a été reconstruit à partir des signaux de production alimentaire et de boissons, de l'intensité d'utilisation des édulcorants et de l'orientation du commerce et de la production, qui ont ensuite été traduits en valeur à l'aide de fourchettes de prix réalistes. Les totaux ont été corroborés par des approximations ascendantes sélectives, principalement en échantillonnant les revenus des fournisseurs lorsqu'ils étaient disponibles et en utilisant des vérifications volume multiplié par prix de vente moyen pour les principaux groupes d'édulcorants, puis en ajustant pour les écarts.

Les intrants les plus importants sur ce marché incluaient les mouvements d'importation et d'exportation de sucre et d'édulcorants, les tendances de production des édulcorants à base d'amidon, le glissement de mix entre le saccharose et les édulcorants à haute intensité, les changements de prix observés pour des produits comme le HFCS et les alcools de sucre, ainsi que la dynamique de reformulation induite par l'étiquetage du sucre et les programmes de santé. Pour les prévisions, une analyse de scénarios a été utilisée, soutenue par des lignes de tendance de ces variables, puis testée en situation de stress avec des avis d'experts sur la vitesse de substitution, le calendrier des nouvelles capacités et la progression réaliste des prix. Lorsque la visibilité ascendante était inégale dans l'approvisionnement local de moindre envergure, les portions manquantes ont été combinées à l'aide d'indicateurs proxy tels que les ratios de flux commerciaux et les fourchettes d'utilisation au niveau des applications, puis vérifiées par des appels de suivi.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, de sorte que le chiffre final ne dépend pas d'une seule série de données. Les résultats du modèle ont été vérifiés par rapport aux balances commerciales, à l'orientation de la production et à l'utilisation attendue dans les principales catégories d'aliments et de boissons, et toute variance marquée a été examinée jusqu'à ce que le facteur soit clair. Lorsque des intrants contradictoires ont été trouvés, les répondants ont été recontactés pour confirmer si le changement était lié aux prix, au mix, ou causé par une perturbation à court terme.

Avant validation finale, le modèle est revu par étapes par un autre analyste pour détecter les erreurs de calcul et les dérives d'hypothèses. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique, des annonces majeures de capacité, ou des variations de prix inhabituelles. Une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vue la plus récente.

Taille du marché chinois des édulcorants alimentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les édulcorants en Chine peuvent sembler incohérents parce que le périmètre n'est pas défini de la même manière, et parce que les hypothèses de prix et de mix sont mises à jour à des rythmes différents. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs proxy du côté de la production, tandis qu'une autre s'appuie sur les dépenses par catégorie de consommateurs ou sur de larges regroupements d'ingrédients.

Les édulcorants de table vendus au détail et les emballages à usage domestique sont exclus du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains totaux plus larges d'édulcorants dépassent notre valeur de 2025. D'autres écarts proviennent généralement de la manière dont le saccharose est traité par rapport aux édulcorants à haute intensité, du fait que des articles de niche comme l'allulose sont comptabilisés dès le début à prix plein, et du fait que le calendrier des devises et la progression du prix de vente moyen sont actualisés à partir de vérifications contractuelles récentes ou de moyennes plus anciennes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,75 milliards USD (2025) | |

| Base de données mondiale A | 8,28 milliards USD (2025) | Ce chiffre est présenté dans le cadre d'une structure de base de données d'édulcorants plus large, et il peut sous-estimer la demande de l'industrie alimentaire lorsque certaines parties du canal industriel et certaines utilisations d'application ne sont pas entièrement saisies dans la construction de la valeur. |

| Éditeur sectoriel B | 5,70 milliards USD (2025) | Cette estimation semble utiliser une approche de regroupement plus étroite par familles d'édulcorants, et elle peut comprimer le total lorsque le saccharose et plusieurs édulcorants dérivés de l'amidon ne sont pas valorisés de manière cohérente à travers les applications alimentaires et de boissons. |

L'écart dans le tableau s'explique principalement par l'étendue du périmètre et par la manière dont le prix et le mix sont traduits en revenus pour le saccharose, les édulcorants d'amidon, les alcools de sucre et les édulcorants à haute intensité. En maintenant les inclusions et exclusions explicites, et en rattachant les hypothèses à des signaux observables de commerce, de production et de reformulation, le chiffre final reste traçable et reproductible pour la planification.

Questions clés traitées dans le rapport

Quelle est la valeur du marché des édulcorants alimentaires en Chine en 2026 ?

Il est évalué à 10,14 milliards USD en 2026.

À quelle vitesse la demande d'édulcorants pour boissons peu caloriques va-t-elle croître ?

Les applications dans les boissons devraient progresser à un TCAC de 5,66 % jusqu'en 2031.

Quel segment est en tête du marché par source ?

Les édulcorants artificiels détenaient 77,12 % des revenus de 2025.

Pourquoi l'allulose suscite-t-il un intérêt croissant parmi les fabricants ?

Le D-allulose a obtenu l'approbation comme nouvel aliment en juillet 2025 et peut désormais être utilisé dans les boissons, la boulangerie et la confiserie.

Dernière mise à jour de la page le: