Taille et part du marché des tests d'ADN acellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.37 Milliards de dollars |

| Taille du Marché (2031) | 22.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

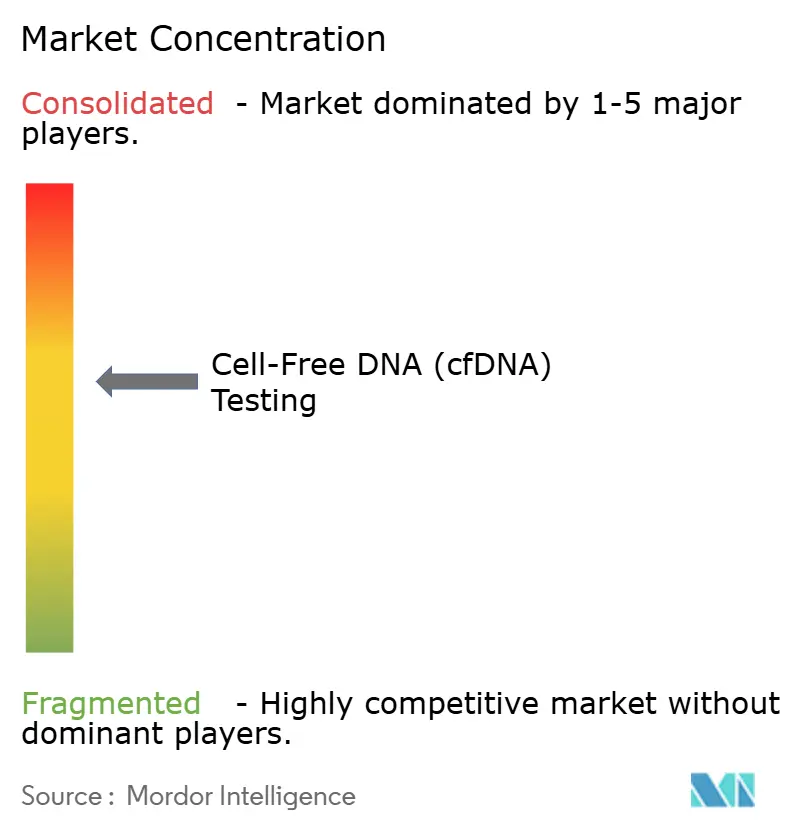

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'ADN acellulaire par Mordor Intelligence

La taille du marché mondial des tests d'ADN acellulaire en 2026 est estimée à 12,37 milliards USD, en progression par rapport à la valeur 2025 de 11,01 milliards USD, avec des projections pour 2031 indiquant 22,08 milliards USD, soit une croissance à un TCAC de 12,33 % sur la période 2026-2031. Les recommandations universelles de dépistage prénatal non invasif (DPNI), la baisse des coûts de séquençage et des approbations réglementaires majeures telles que l'autorisation de la FDA pour le test sanguin Shield ont élargi l'acceptation clinique.[1]Center for Devices and Radiological Health, "Shield – P230009," fda.govL'oncologie continue d'ancrer les revenus, mais la surveillance des transplantations et la détection précoce de cancers multiples élargissent l'horizon clinique à mesure que les politiques des payeurs arrivent à maturité. Les fournisseurs de technologies traduisent les plateformes de recherche en flux de travail diagnostiques, aidant les laboratoires à réduire les délais d'exécution et à améliorer la sensibilité. Parallèlement, les mesures de cyberbiosécurité et les normes pré-analytiques harmonisées restent essentielles pour maintenir la confiance des cliniciens et des payeurs.

Points clés du rapport

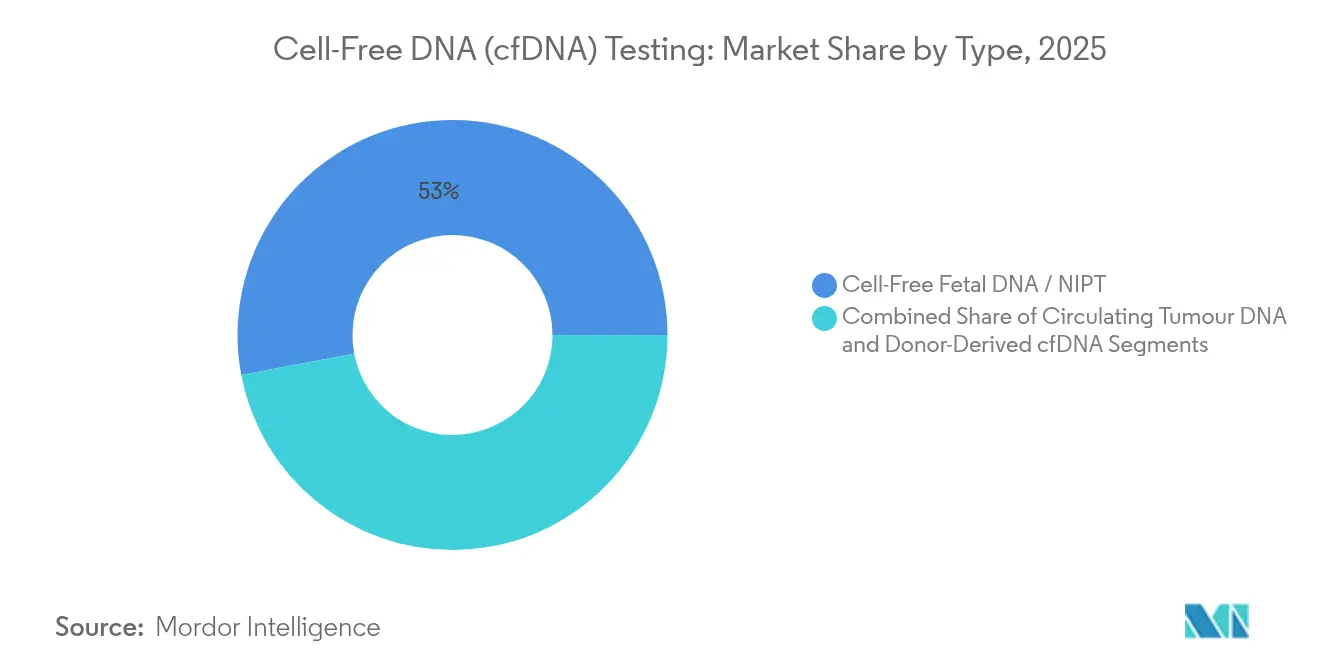

- Par type, l'ADN fœtal acellulaire représentait 52,98 % de la part du marché des tests d'ADN acellulaire en 2025, tandis que l'ADNcf d'origine donneur devrait croître à un TCAC de 15,02 % jusqu'en 2031.

- Par technologie, le séquençage shotgun massivement parallèle était en tête avec une part de revenus de 43,92 % en 2025 ; la PCR numérique devrait progresser à un TCAC de 14,35 % jusqu'en 2031.

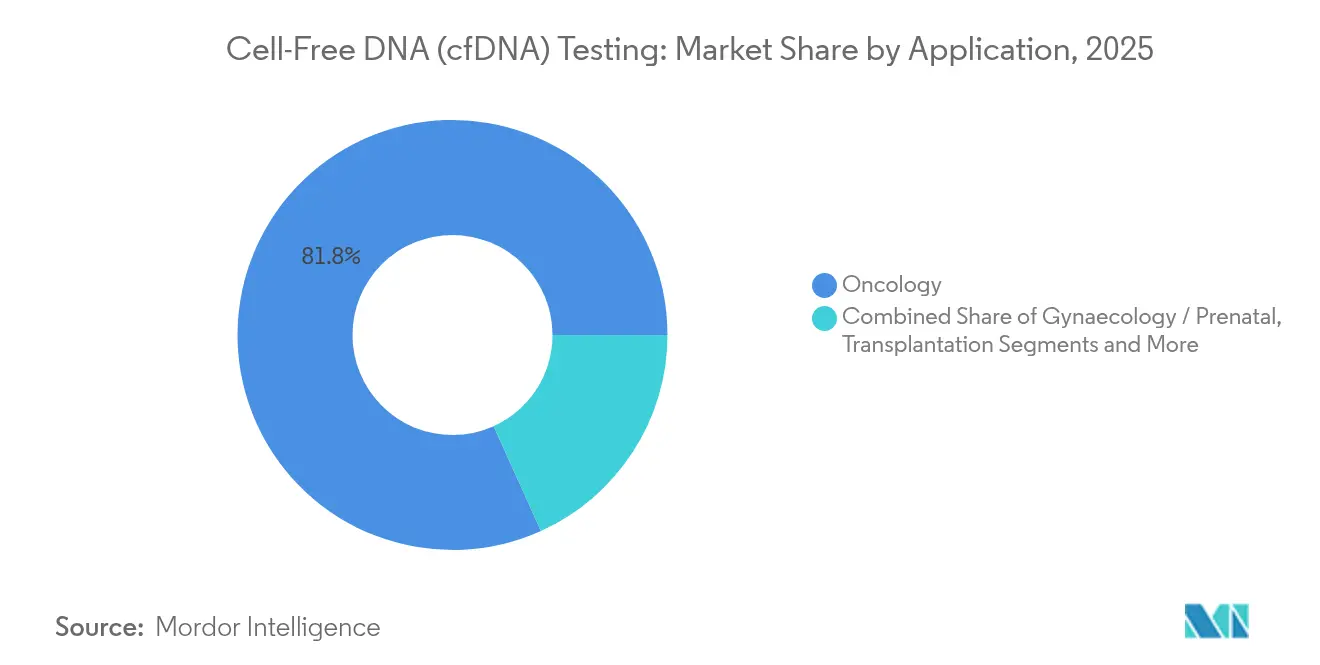

- Par application, l'oncologie représentait 81,75 % de la taille du marché des tests d'ADN acellulaire en 2025, tandis que la transplantation devrait afficher un TCAC de 15,95 % sur la période de prévision.

- Par utilisateur final, les laboratoires cliniques ont capté 51,08 % des revenus en 2025 ; les instituts de recherche et académiques affichent la trajectoire de croissance la plus rapide avec un TCAC de 14,42 %.

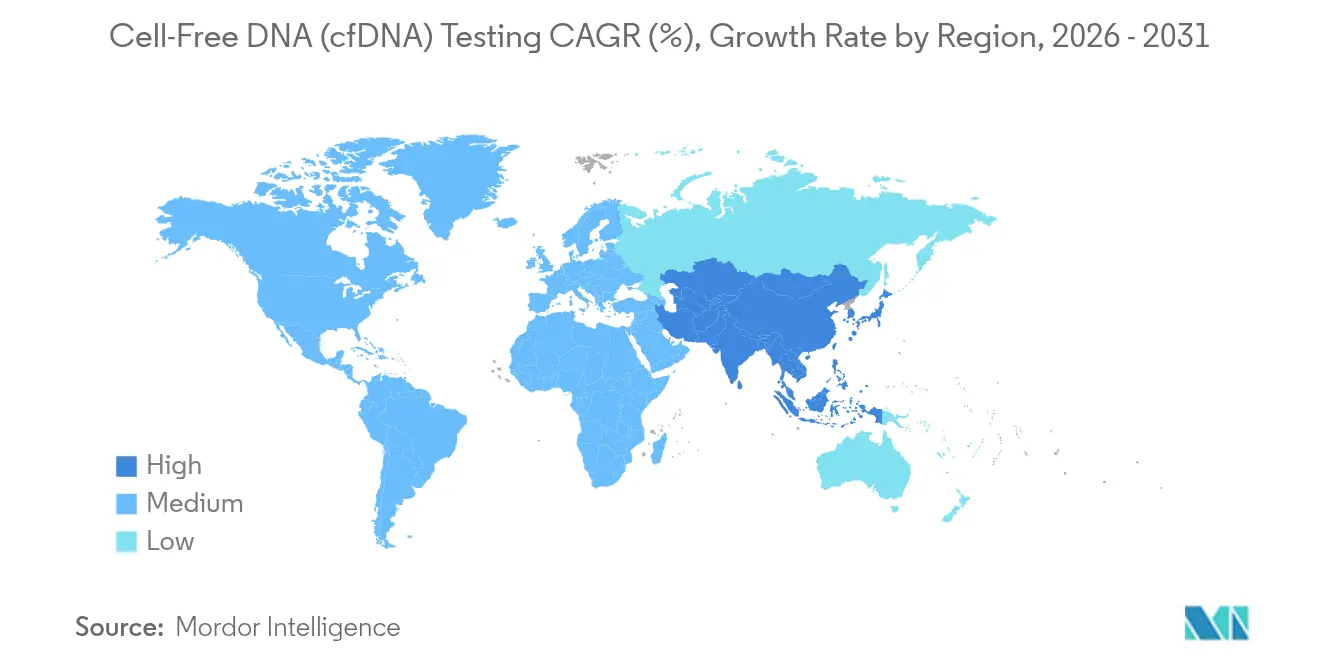

- Par géographie, l'Amérique du Nord représentait 47,96 % du marché des tests d'ADN acellulaire en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 14,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests d'ADN acellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le DPNI universel devient le dépistage prénatal de première intention | +2.1% | Amérique du Nord, Europe, progressivement mondial | Court terme (≤ 2 ans) |

| La biopsie liquide intégrée dans la prise en charge oncologique de routine | +3.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Baisse rapide du coût du séquençage de nouvelle génération | +2.8% | Asie-Pacifique, marchés émergents | Moyen terme (2-4 ans) |

| Vague réglementaire d'approbations de diagnostics compagnons à base d'ADNcf | +1.9% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'ADNcf à longs fragments permet la cartographie de l'origine tissulaire | +1.7% | Marchés développés | Long terme (≥ 4 ans) |

| Le triage par IA récupère les échantillons de DPNI non rapportables | +1.5% | Laboratoires à fort volume dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le DPNI universel devient le dépistage prénatal de première intention

Les recommandations publiées par l'American College of Obstetricians and Gynecologists suppriment les restrictions liées à l'âge et élèvent le DPNI au rang d'offre universelle, élargissant la population testable de trois à quatre fois dans de nombreux pays développés. Les taux de détection de la trisomie 21 atteignent 99,7 % avec un taux de faux positifs de 0,04 %, surpassant nettement le dépistage sérique. Les systèmes de santé anticipent des baisses significatives des procédures invasives, mais doivent mettre à jour les flux de travail d'autorisation préalable et les protocoles de conseil pour absorber des volumes de tests plus élevés en amont.

La biopsie liquide intégrée dans la prise en charge oncologique de routine

Les décisions de couverture locale de Medicare incluent désormais au moins une indication d'ADN tumoral circulant (ADNct), et les assureurs privés ont élargi leurs politiques en conséquence.[2]Michael P. Douglas, "Coverage Policies for ctDNA Tests," jnccn.org La surveillance par ADNct détecte la maladie résiduelle minimale des mois avant l'imagerie, permettant une intervention thérapeutique plus précoce. L'autorisation de la FDA d'un dépistage sanguin du cancer colorectal crée un précédent pour les applications à l'échelle de la population qui diversifieront les sources de revenus et stimuleront les volumes de tests.

Baisse rapide du coût du séquençage de nouvelle génération

Le séquençage du génome entier est tombé à environ 600 USD en 2024 et devrait approcher 200-500 USD d'ici 2026, abaissant la barrière économique pour les tests d'ADNcf. Bien que les consommables soient moins chers, la bioinformatique et le contrôle qualité représentent encore jusqu'à 70 % du coût total, soulignant la nécessité de gains d'efficacité dans l'analyse des données.

Vague réglementaire d'approbations de diagnostics compagnons à base d'ADNcf

La FDA a reclassé les tests de maladie résiduelle minimale à base d'ADN en dispositifs de classe II, raccourcissant les cycles d'examen et encourageant le codéveloppement médicament-diagnostic.[3]U.S. Federal Register, "Classification of DNA-Based Test To Measure Minimal Residual Disease," federalregister.gov Le kit TruSight Oncology Comprehensive d'Illumina illustre les revendications pancancéreuses larges qui pourraient alimenter de nouveaux pipelines de diagnostics compagnons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes pré-analytiques harmonisées | −1.8% | Mondial, plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour la détection précoce de cancers multiples | −2.3% | Régions sensibles aux prix dans le monde entier | Long terme (≥ 4 ans) |

| Risques de cyberbiosécurité liés à l'ADNcf | −1.2% | Régions soumises à la réglementation sur la vie privée | Court terme (≤ 2 ans) |

| Concurrence des dépistages sériques ou échographiques à faible coût | −0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes pré-analytiques harmonisées

Les variations dans les tubes de collecte, les temps de traitement et les températures de stockage peuvent tripler la variabilité du rendement en ADNcf, érodant la reproductibilité des tests. Un panel de référence à neuf variants constitue une première étape vers la standardisation, mais son adoption varie selon les laboratoires.

Lacunes de remboursement pour la détection précoce de cancers multiples

Les payeurs hésitent à financer un dépistage large dans les populations asymptomatiques, invoquant des incertitudes sur le rapport coût-efficacité malgré des métriques de spécificité élevée et de sensibilité modérée. Les données de résultats longitudinaux et les modèles d'impact budgétaire restent limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Le dépistage fœtal est en tête tandis que la transplantation prend de l'élan

L'ADN fœtal acellulaire a conservé 52,98 % des revenus 2025 au sein du marché des tests d'ADN acellulaire, soutenu par les recommandations de dépistage universel et l'extension aux microdélétions et aux maladies monogéniques. La bioinformatique pilotée par l'IA réduit les taux de nouveau prélèvement et améliore l'efficacité des laboratoires, renforçant l'avantage volumique du segment. L'ADN tumoral circulant détient la deuxième part la plus importante, soutenu par le remboursement de la surveillance du traitement. L'ADNcf d'origine donneur, bien que contributeur plus modeste aujourd'hui, devrait se développer à un TCAC de 15,02 %. Les résultats de DEFINE-HT ont montré que l'ADNcf prédit le dysfonctionnement du greffon cardiaque trois fois mieux que la biopsie, une étape majeure qui propulse la surveillance des transplantations dans les soins courants. La taille du marché des tests d'ADN acellulaire pour les tests d'origine donneur devrait s'élargir rapidement, Medicare ayant réaffirmé sa couverture, créant des voies de remboursement prévisibles.

La confiance clinique croissante stimule l'adoption pour les transplantations rénales, cardiaques et pulmonaires. Les offres commerciales telles qu'AlloSure Kidney et AlloSure Heart mettent en évidence des économies favorables avec des remboursements respectifs de 2 841 USD et 2 753 USD. Cette certitude financière positionne la surveillance des transplantations pour concurrencer la domination du dépistage prénatal au cours de la prochaine décennie.

Par technologie : La suprématie du séquençage face à l'essor de la PCR numérique

Le séquençage shotgun massivement parallèle a sécurisé 43,92 % de la part du marché des tests d'ADN acellulaire en 2025 grâce à une couverture génomique large et une validation clinique éprouvée. Il reste indispensable pour détecter les variants structuraux et les altérations du nombre de copies. Néanmoins, la PCR numérique affiche un TCAC de 14,35 %, portée par la sensibilité à molécule unique et les avantages de la quantification absolue. Un nouveau test de chute d'exon 2 de KRAS a atteint une sensibilité de 97,22 % et une spécificité de 100 %, illustrant des performances de niveau clinique.

Le flux de travail simplifié de la PCR numérique et son instrumentation abordable ouvrent des portes aux laboratoires de plus petite taille. Simultanément, le séquençage ciblé reste pertinent dans les panels oncologiques ciblés, et le séquençage à lecture longue émergent éclaire les signatures de méthylation et de fragmentomique que les méthodes à lecture courte manquent. La taille du marché des tests d'ADN acellulaire allouée aux plateformes de PCR numérique devrait s'accélérer sous l'effet d'une demande accrue de surveillance rapide et rentable.

Par application : L'oncologie domine mais la transplantation s'accélère

L'oncologie a contribué à hauteur de 81,75 % des revenus 2025, reflétant l'utilisation bien établie de l'ADNct pour la sélection thérapeutique et la surveillance de la maladie. Les recommandations de la FDA approuvant les critères d'évaluation à base d'ADNct dans les essais cliniques à visée curative renforcent encore davantage l'adoption. Malgré cette domination, la transplantation est l'application à la croissance la plus rapide avec un TCAC de 15,95 %, portée par des preuves que l'ADNcf anticipe le rejet plus tôt que la biopsie. La taille du marché des tests d'ADN acellulaire pour la transplantation devrait atteindre une échelle significative d'ici 2031, à mesure que les payeurs alignent le remboursement sur les avantages en termes de résultats.

Les tests gynécologiques et prénataux maintiennent une demande stable grâce au DPNI universel, tandis que les applications en maladies infectieuses et auto-immunes restent naissantes. La détection précoce de cancers multiples, tirant parti de la fragmentomique et de la méthylation, représente une adjacence transformationnelle mais contrainte par le remboursement.

Par utilisateur final : Les laboratoires se consolident tandis que le milieu académique se développe

Les laboratoires cliniques contrôlaient 51,08 % des revenus 2025 sur le marché des tests d'ADN acellulaire, bénéficiant d'opérations à fort volume, de contrats établis avec les payeurs et de flux de travail certifiés CLIA. Les tendances à la consolidation s'accélèrent à mesure que les grands réseaux intègrent le séquençage, la PCR numérique et l'informatique. Les instituts de recherche et académiques croissent à un TCAC de 14,42 %, utilisant les tests d'ADNcf pour soutenir la découverte de biomarqueurs et les essais cliniques.

Les hôpitaux et les maternités restent des consommateurs importants mais stables ; cependant, les kits de tests décentralisés tels qu'AlloSeq réduisent les délais de résultats à 24 heures, rendant les tests en interne économiquement viables. À mesure que de nouvelles applications émergent, les laboratoires spécialisés et les centres médicaux académiques capteront les tests en phase précoce avant leur diffusion vers les laboratoires de référence.

Analyse géographique

L'Amérique du Nord représentait 47,96 % des revenus mondiaux en 2025, reflétant les tests approuvés par la FDA, la large couverture Medicare et des réseaux de laboratoires sophistiqués. Le dépistage du cancer colorectal Shield et les taux de remboursement d'AlloSure illustrent la volonté des payeurs lorsque le bénéfice clinique est clair. Pourtant, les taux de refus pour les tests génétiques du cancer ont atteint 27,4 % en 2024, mettant en lumière l'évolution des critères des payeurs et des exigences de documentation.

L'Asie-Pacifique devrait enregistrer un TCAC de 14,65 %, le plus rapide au monde. L'expansion de l'infrastructure génomique en Chine, en Inde et en Asie du Sud-Est permet aux laboratoires de proposer des tests d'ADNct ayant atteint des taux de détection de récidive de 84,4 % dans des études régionales. Le programme CIRCULATE du Japon souligne l'engagement gouvernemental envers la recherche sur la maladie résiduelle et l'adoption de tests d'ADNcf par séquençage du génome entier.

L'Europe affiche une croissance stable et modérée. Les systèmes de santé nationaux facilitent une couverture uniforme, bien que l'entrée sur le marché soit compliquée par des réglementations divergentes selon les pays. L'Allemagne, la France et le Royaume-Uni sont en tête de l'utilisation, mais les marchés plus petits progressent plus lentement en raison d'une capacité de séquençage limitée.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des zones émergentes. Les investissements dans les centres de soins tertiaires et les partenariats public-privé élargissent l'accès aux diagnostics de précision, mais le remboursement et la sensibilisation des cliniciens sont à la traîne. L'échographie et les marqueurs sériques continuent de dominer le dépistage prénatal, ralentissant la pénétration de l'ADNcf. La taille du marché des tests d'ADN acellulaire dans ces régions augmentera une fois que l'économie d'échelle fera baisser les coûts par test.

Paysage concurrentiel

Le secteur affiche une consolidation modérée. Illumina, Natera et Guardant Health s'appuient sur des preuves cliniques étendues et une expertise réglementaire pour défendre leurs positions de part de marché. Natera a affiché un chiffre d'affaires de 502 millions USD au premier trimestre 2025, en hausse de 37 %, illustrant une demande robuste pour son portefeuille de tests. La transition d'Illumina vers le diagnostic et sa collaboration avec Tempus AI reflètent un pivot des flux de revenus de la recherche vers le clinique.

Les initiatives stratégiques s'articulent de plus en plus autour d'essais cliniques démontrant des résultats exploitables et des économies pour les payeurs. L'étude DEFINE-HT de CareDx sur la transplantation cardiaque a validé l'ADNcf d'origine donneur comme prédicteur supérieur du rejet, renforçant sa franchise de transplantation. Les entreprises courtisent également des alliés pharmaceutiques pour codévelopper des diagnostics compagnons, une voie facilitée par les nouvelles recommandations de la FDA.

Des opportunités d'espaces blancs subsistent dans le dépistage multi-cancer et les tests de maladies infectieuses. Des start-ups telles qu'Oxford Nanopore font progresser les formats de séquençage à lecture longue, tandis que des entreprises de diagnostic moléculaire comme BillionToOne élargissent la portée des panels pour couvrir des troubles héréditaires supplémentaires. À mesure que les paysages de propriété intellectuelle arrivent à maturité et que les courbes de coûts s'aplatissent, les innovateurs plus petits pourront capter des applications de niche avant d'être absorbés par la consolidation.

Leaders du secteur des tests d'ADN acellulaire

Illumina, Inc.

F. Hoffmann-La Roche Ltd

Natera, Inc.

Thermo Fisher Scientific

Guardant Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BillionToOne a lancé un dépistage élargi du risque fœtal UNITY couvrant cinq conditions récessives recommandées par l'American College of Obstetricians and Gynecologists et neuf conditions récessives supplémentaires.

- Avril 2025 : Natera a publié les résultats de l'essai DEFINE-HT montrant que Prospera Heart ADNcf prédit le dysfonctionnement du greffon trois fois mieux que la biopsie.

- Avril 2025 : Illumina s'est associé à Tempus AI pour appliquer l'intelligence artificielle à de nouveaux domaines pathologiques de l'ADNcf.

- Mars 2025 : CareDx a lancé les tests commerciaux AlloSure pour tous les receveurs pédiatriques de transplantation cardiaque et de transplantation simultanée pancréas-rein.

Portée du rapport mondial sur le marché des tests d'ADN acellulaire

Les tests d'ADN acellulaire analysent l'ADN non cellulaire dans des échantillons biologiques, principalement pour identifier des variants génomiques liés à des troubles héréditaires ou génétiques.

Le marché des tests d'ADN acellulaire (ADNcf) est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en ADN fœtal acellulaire (DPNI), ADN tumoral circulant et ADNcf d'origine donneur. Par technologie, le marché est segmenté en séquençage shotgun massivement parallèle (SSMP), séquençage massivement parallèle ciblé (SMPc) et polymorphisme mononucléotidique (SNP). Par application, le marché est segmenté en gynécologie, oncologie, transplantation et autres. Les autres applications comprennent les infections, les maladies cardiovasculaires et les anomalies génétiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| ADN fœtal acellulaire (DPNI) |

| ADN tumoral circulant (ADNct) |

| ADNcf d'origine donneur (transplantation) |

| Séquençage shotgun massivement parallèle (SSMP) |

| Séquençage massivement parallèle ciblé (SMPc) |

| Polymorphisme mononucléotidique (SNP) |

| PCR numérique / PCR numérique en gouttelettes |

| Gynécologie / Prénatal |

| Oncologie |

| Transplantation |

| Maladies infectieuses et autres |

| Laboratoires cliniques |

| Hôpitaux et maternités |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | ADN fœtal acellulaire (DPNI) | |

| ADN tumoral circulant (ADNct) | ||

| ADNcf d'origine donneur (transplantation) | ||

| Par technologie | Séquençage shotgun massivement parallèle (SSMP) | |

| Séquençage massivement parallèle ciblé (SMPc) | ||

| Polymorphisme mononucléotidique (SNP) | ||

| PCR numérique / PCR numérique en gouttelettes | ||

| Par application | Gynécologie / Prénatal | |

| Oncologie | ||

| Transplantation | ||

| Maladies infectieuses et autres | ||

| Par utilisateur final | Laboratoires cliniques | |

| Hôpitaux et maternités | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests d'ADN acellulaire ?

Le marché s'établit à 12,37 milliards USD en 2026 et devrait atteindre 22,08 milliards USD d'ici 2031, reflétant un TCAC de 12,33 %.

Quel segment connaît la croissance la plus rapide sur le marché des tests d'ADN acellulaire ?

L'ADNcf d'origine donneur pour la surveillance des transplantations affiche la progression la plus rapide, avançant à un TCAC de 15,02 % jusqu'en 2031.

Pourquoi les coûts de séquençage sont-ils si importants pour la croissance du marché ?

Le séquençage coûte désormais environ 600 USD et tend à baisser, rendant les tests d'ADNcf abordables pour davantage de laboratoires et stimulant une utilisation clinique plus large.

Quelle est la part de l'Amérique du Nord dans les revenus mondiaux ?

L'Amérique du Nord détenait 47,96 % des revenus mondiaux en 2025, soutenue par les approbations de la FDA et un remboursement stable.

Quelles technologies remettent en question le séquençage massivement parallèle ?

La PCR numérique gagne du terrain grâce à la quantification absolue, la haute sensibilité et des coûts d'investissement plus faibles, croissant à un TCAC de 14,35 %.

Quel est le principal obstacle au remboursement pour la détection précoce de cancers multiples ?

Les payeurs exigent des preuves de rentabilité à long terme avant de couvrir pleinement le dépistage de populations asymptomatiques, retardant l'adoption généralisée.

Dernière mise à jour de la page le: