Taille et part du marché des oxymètres de pouls aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des oxymètres de pouls aux États-Unis par Mordor Intelligence

La taille du marché des oxymètres de pouls aux États-Unis devrait s'étendre de 0,98 milliard USD en 2025 et 1,03 milliard USD en 2026 à 1,33 milliard USD d'ici 2031, enregistrant un TCAC de 5,10 % entre 2026 et 2031.

En 2024, 4,2 % des adultes aux États-Unis ont déclaré souffrir de BPCO, d'emphysème ou de bronchite chronique, tandis qu'environ 83,7 millions d'adultes étaient touchés par l'apnée obstructive du sommeil, de nombreux cas restant non diagnostiqués.[1]Centre national des statistiques de santé des CDC, « Statistiques rapides sur la bronchopneumopathie chronique obstructive », CDC, cdc.gov Cette charge de morbidité persistante continue de stimuler la demande de surveillance de la saturation en oxygène dans les hôpitaux, les cliniques et les environnements à domicile. Le marché des oxymètres de pouls aux États-Unis est en pleine mutation en raison des exigences plus strictes de la FDA en matière de précision selon la teinte de peau, ce qui incite les hôpitaux et les prestataires de soins post-aigus à remplacer les anciens appareils par des modèles de plus haute précision. Par ailleurs, le marché évolue des contrôles ponctuels vers une surveillance continue, sous l'impulsion de la télésurveillance des patients, des soins à domicile et des flux de travail cliniques numériques.

Principaux enseignements du rapport

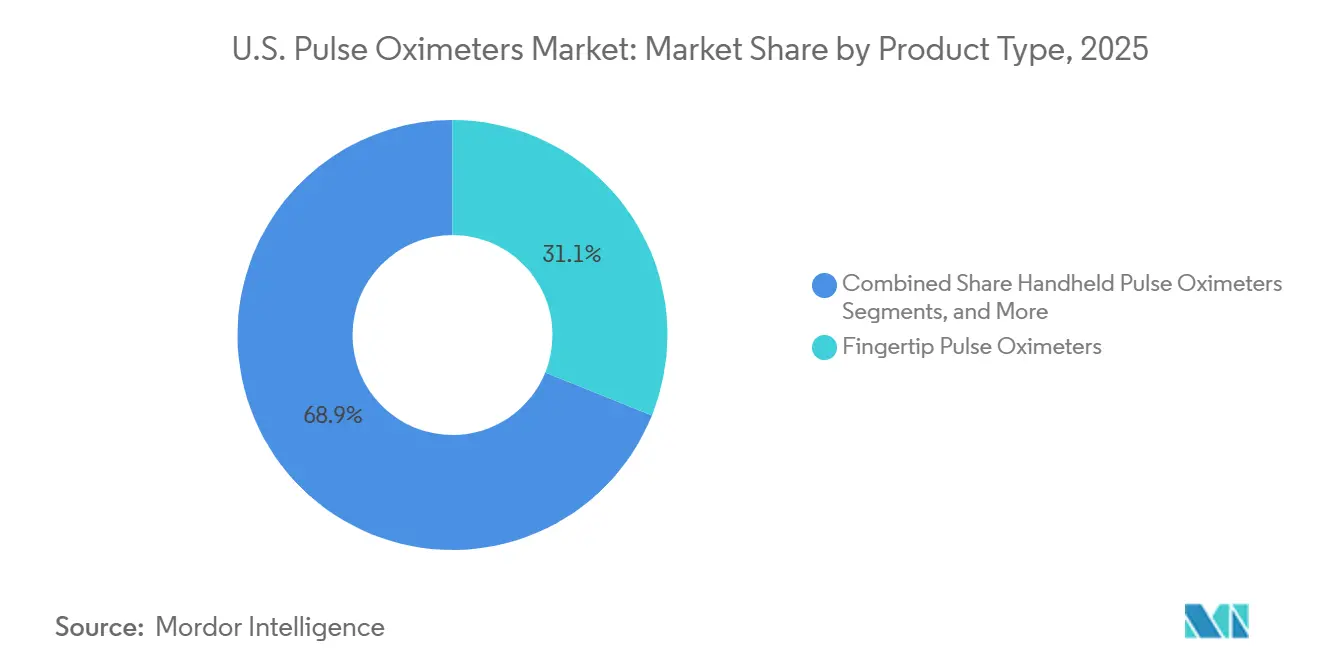

- Par type de produit, les oxymètres de pouls de bout du doigt ont dominé avec une part de revenus de 31,1 % en 2025, tandis que les appareils portables devraient se développer à un TCAC de 6,55 % jusqu'en 2031.

- Par technologie, les oxymètres de pouls portables ont détenu une part de 25,6 % en 2025, tandis que les oxymètres de pouls connectés et sans fil ont enregistré le TCAC projeté le plus élevé à 7,45 % jusqu'en 2031.

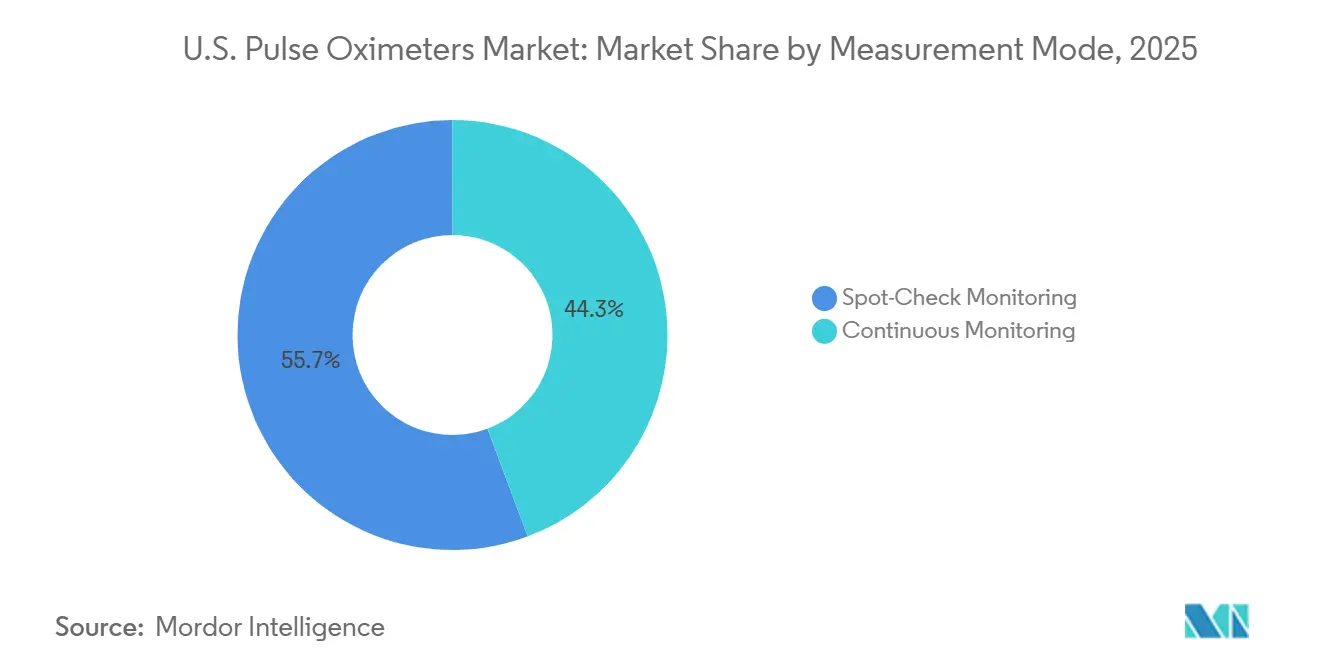

- Par mode de mesure, la surveillance par contrôle ponctuel a représenté 55,66 % des revenus en 2025, tandis que la surveillance continue devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes ont représenté 63,78 % des revenus en 2025, tandis que le segment pédiatrique devrait croître à un TCAC de 7,98 % jusqu'en 2031.

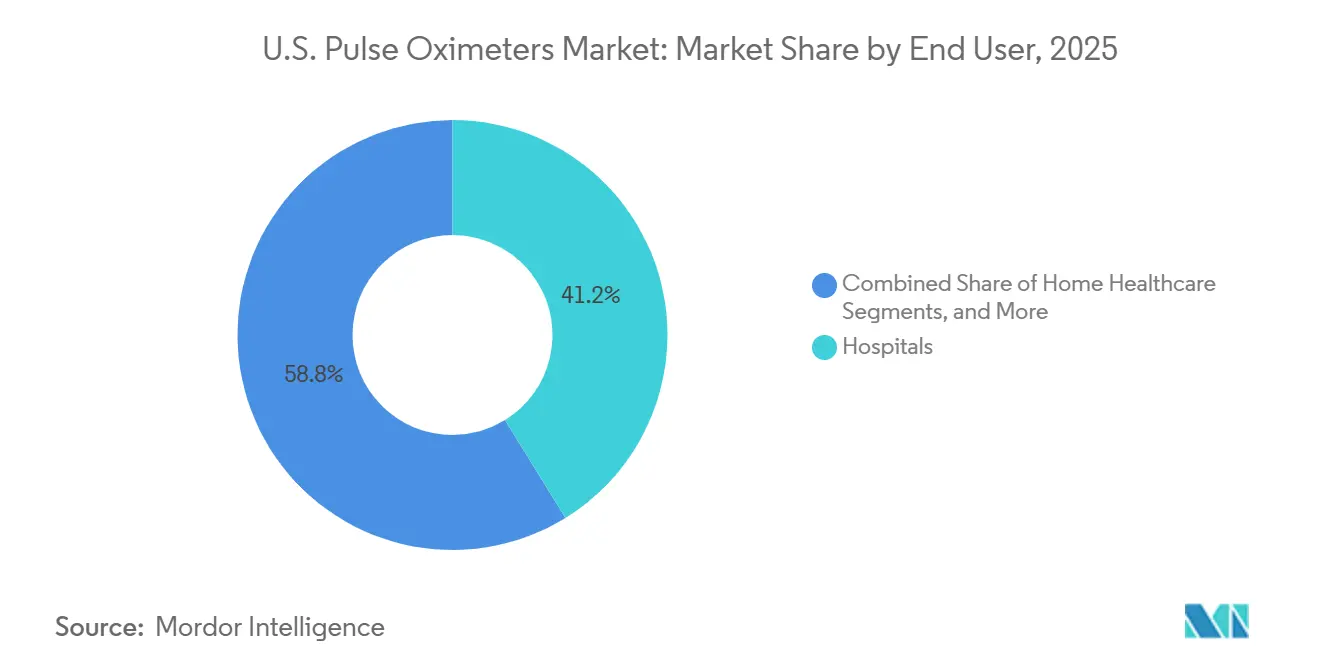

- Par utilisateur final, les hôpitaux ont détenu 41,23 % de la part du marché des oxymètres de pouls aux États-Unis en 2025, tandis que les soins de santé à domicile ont affiché la croissance la plus rapide avec un TCAC de 8,10 % jusqu'en 2031.

- Par application, la surveillance des maladies respiratoires a capté 35,45 % de la taille du marché des oxymètres de pouls aux États-Unis en 2025, tandis que le dépistage de l'apnée du sommeil devrait croître à un TCAC de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des oxymètres de pouls aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge croissante de BPCO, d'asthme et d'apnée du sommeil nécessitant un dépistage de la saturation en oxygène | +1.3% | National, avec un impact disproportionné dans les zones non métropolitaines du Sud et les États des Appalaches où la prévalence de la BPCO atteint un pic de 10,6 % | Long terme (≥ 4 ans) |

| Passage des appareils de contrôle ponctuel à la surveillance continue dans les soins à domicile et post-aigus | +0.9% | National, avec des gains précoces dans les réseaux de soins post-aigus du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| La pression de la FDA pour une meilleure précision selon les teintes de peau favorise le remplacement des appareils haut de gamme | +0.8% | National, avec un impact concentré dans les marchés de santé urbains à forte diversité tels que New York, Los Angeles, Houston et Chicago | Moyen terme (2-4 ans) |

| Le remboursement de la télésurveillance des patients élargit l'adoption des oxymètres de pouls connectés | +0.9% | National, plus fort dans les États à forte pénétration de Medicare Advantage et à infrastructure de télésanté robuste | Court terme (≤ 2 ans) |

| La standardisation hospitalière vers des plateformes de surveillance intégrées améliore la traction des capteurs | +0.6% | National, concentré dans les grands systèmes de santé et les réseaux de distribution intégrés du Nord-Est et de la ceinture du Soleil | Moyen terme (2-4 ans) |

| La sensibilisation des consommateurs à l'hypoxémie silencieuse soutient la demande en vente libre et au détail | +0.5% | National, plus fort dans la tranche démographique des 65 ans et plus concentrée en Floride, en Arizona et dans les métropoles de la ceinture du Soleil à forte proportion de retraités | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de BPCO, d'asthme et d'apnée du sommeil stimulant la surveillance de la saturation en oxygène

Les maladies respiratoires chroniques stimulent la demande sur le marché des oxymètres de pouls aux États-Unis. En 2024, 4,2 % des adultes aux États-Unis ont reçu un diagnostic de BPCO, d'emphysème ou de bronchite chronique. De plus, 83,7 millions d'adultes, soit 32,4 % de la population adulte, étaient estimés souffrir d'apnée obstructive du sommeil, de nombreux cas restant non diagnostiqués. Les cas sévères et modérés, représentant respectivement 18 % et 30 %, accroissent le besoin d'oxymétrie de pouls nocturne de qualité clinique.[2]Respiratory Medicine, « Démasquer l'apnée obstructive du sommeil, prévalence estimée et impact aux États-Unis », Respiratory Medicine, resmedjournal.com Le dépistage de l'apnée du sommeil est l'application à la croissance la plus rapide, avec un TCAC de 6,98 % projeté jusqu'en 2031. Le lancement en 2025 par Nonin Medical de sa plateforme Nonin Health répond aux besoins de tests nocturnes à distance pour plus de 1,5 million d'Américains nécessitant un apport d'oxygène supplémentaire. L'élargissement des diagnostics et l'adoption de protocoles devraient soutenir la demande d'appareils à long terme.

Pression de la FDA pour une précision selon les teintes de peau favorisant le remplacement des appareils haut de gamme

Les orientations provisoires de la FDA de 2025 ont un impact significatif sur le marché des oxymètres de pouls aux États-Unis en augmentant les exigences relatives aux cohortes d'études cliniques et en imposant une représentation diversifiée des teintes de peau. Ces changements favorisent les systèmes multi-longueurs d'onde avancés par rapport aux produits plus anciens, incitant les hôpitaux à remplacer les appareils bas de gamme par des plateformes de nouvelle génération.[3]Bureau du recensement des États-Unis, « Les adultes âgés sont plus nombreux que les enfants dans de nombreux États », Bureau du recensement des États-Unis, census.gov Cette évolution transforme les cycles de remplacement de routine en opportunités de mise à niveau vers des appareils haut de gamme. Le MightySat Medical de Masimo, homologué par la FDA en 2024, illustre les attentes cliniques croissantes pour les appareils accessibles aux consommateurs.

Remboursement de la télésurveillance des patients élargissant l'adoption des oxymètres de pouls connectés

Les politiques de remboursement de Medicare stimulent la croissance sur le marché des oxymètres de pouls aux États-Unis. Les paiements de télésurveillance des patients ont atteint 536 millions USD en 2024, soit une augmentation de 31 % par rapport à 2023, avec près d'un million de bénéficiaires recevant des services. Les codes CPT 99453 et 99454 soutiennent les paiements pour la configuration des appareils et la surveillance, améliorant la justification économique des investissements dans les appareils connectés. Permettre au personnel auxiliaire d'effectuer la configuration des appareils réduit davantage les coûts d'intégration, rendant les fonctionnalités de connectivité essentielles pour les fabricants.

Passage du contrôle ponctuel à la surveillance continue restructurant la gamme d'appareils

Le marché des oxymètres de pouls aux États-Unis évolue vers la surveillance continue, dont la croissance est projetée à un TCAC de 7,12 % jusqu'en 2031, comparé au mode de contrôle ponctuel qui détenait 55,66 % des revenus en 2025. La demande d'appareils portables dans les unités de soins intermédiaires, les programmes de transition hôpital-domicile et les tests du sommeil stimule cette croissance. La technologie connectée et sans fil se développe à un TCAC de 7,45 %, intégrant la surveillance clinique à la transmission de données. Le Radius PPG de Masimo, utilisé avec la plateforme Portrait Mobile de GE HealthCare, illustre cette transition. Les soins de santé à domicile, qui croissent à un TCAC de 8,10 %, bénéficient également du vieillissement de la population, avec 61,2 millions d'Américains âgés de 65 ans et plus en 2024.

Variabilité persistante de la précision limitant la confiance clinique dans les populations marginales

Les problèmes de précision demeurent un défi majeur sur le marché des oxymètres de pouls aux États-Unis, en particulier dans les scénarios impliquant le mouvement, une faible perfusion et des teintes de peau plus foncées. Une étude de 2026 a révélé que le Masimo MightySat Rx, un appareil clinique de bout du doigt de premier plan, enregistrait un Arms de 3,52 % à des niveaux de saturation en oxygène inférieurs à 88 %. Ce résultat approche la limite supérieure de l'acceptabilité clinique, mettant en évidence la variabilité de la confiance selon les groupes de patients et les environnements de soins. Ces défis sont les plus évidents dans les unités de soins intensifs, les services post-chirurgicaux et la surveillance respiratoire à domicile, où des facteurs tels qu'une mauvaise circulation, le bruit lié aux mouvements et les biais liés à la teinte de peau affectent la fiabilité. De plus, une méta-analyse de 2024 réalisée par la FDA a rapporté une surestimation moyenne groupée de 1,52 % chez les patients noirs et afro-américains, soulignant davantage les préoccupations en matière d'équité. Le marché reste divisé entre les appareils haut de gamme dotés d'algorithmes avancés et les produits de base confrontés à des problèmes de fiabilité.

Intensification de l'examen réglementaire réduisant les fenêtres d'entrée et augmentant les coûts de validation

L'intensification du contrôle réglementaire fait augmenter les coûts d'entrée sur le marché des oxymètres de pouls aux États-Unis. En vertu des orientations provisoires de la FDA de janvier 2025, les entreprises doivent recruter au moins 150 participants pour les études de désaturation et démontrer leurs performances sur diverses teintes de peau en utilisant des méthodes objectives et subjectives. Les grands acteurs comme Masimo et Nonin Medical sont mieux positionnés pour gérer ces exigences grâce à leur infrastructure de validation établie. Les fournisseurs de taille petite et moyenne font face à des défis plus importants, notamment en raison de points de prix plus bas limitant la récupération des coûts. De plus, les appareils connectés font face à des attentes plus strictes en matière de cybersécurité et d'interopérabilité. Ces facteurs sont susceptibles de réduire le nombre de nouveaux entrants sur le marché au cours des dernières années de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des appareils de bout du doigt coexiste avec l'expansion sur le terrain portée par les appareils portables

En 2025, les oxymètres de pouls de bout du doigt ont capté 31,1 % du marché des oxymètres de pouls aux États-Unis par type de produit, s'imposant comme le format de revenus dominant. Leur domination découle de leur rapport coût-efficacité, de leur facilité d'utilisation et de leur polyvalence pour les contrôles ponctuels cliniques et la surveillance à domicile. Le segment a gagné en popularité lorsque le MightySat Medical de Masimo a reçu l'autorisation de la FDA pour la vente en vente libre en février 2024, marquant une étape importante en matière d'accessibilité pour les consommateurs. Cependant, cet accès élargi ne diminue pas la demande de produits de qualité hospitalière, car de nombreux environnements cliniques continuent de privilégier une validation plus solide et une intégration transparente dans les flux de travail.

Avec une croissance projetée à un TCAC de 6,55 % jusqu'en 2031, les oxymètres de pouls portables s'imposent comme le format de produit à la croissance la plus rapide sur le marché américain. Leurs principaux utilisateurs comprennent les aides-soignants à domicile, les infirmières visiteuses et le personnel des centres de chirurgie ambulatoire, qui recherchent tous la portabilité combinée à des fonctionnalités améliorées par rapport aux modèles de base de bout du doigt. Pendant ce temps, les systèmes de table et de chevet maintiennent leur rôle essentiel dans les unités de soins intensifs et les unités de soins intermédiaires, où la surveillance en position fixe est courante.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les appareils connectés et sans fil dépassent les acteurs établis en matière d'adoption hospitalière

En 2025, les oxymètres de pouls portables ont dominé le marché américain, représentant 25,6 % des revenus. Leur prééminence est largement attribuée à l'essor de l'adoption de la surveillance à domicile pendant la pandémie. Les appareils portables se sont taillé une niche, excellant dans la surveillance continue des patients, le diagnostic du sommeil et les soins à distance, dépassant les formats fixes ou épisodiques traditionnels. Cette présence établie a également contribué à intégrer le suivi de la SpO2 à domicile dans la surveillance de routine, l'éloignant du statut de mesure d'urgence exclusive.

Avec une croissance projetée à un TCAC de 7,45 % jusqu'en 2031, les oxymètres de pouls connectés et sans fil mènent la charge parmi les catégories technologiques sur le marché américain. Les systèmes de santé se tournent vers des appareils qui transfèrent de manière transparente les données vers les dossiers médicaux électroniques, les systèmes d'alerte infirmière et les flux de travail de télésurveillance des patients, minimisant l'intervention manuelle. L'élargissement du partenariat de Masimo avec Philips en septembre 2025 témoigne de cette tendance, en intégrant SET, Radius PPG et la surveillance pilotée par l'IA dans l'écosystème de surveillance des patients de Philips, s'étendant jusqu'en 2026 et au-delà.

Par mode de mesure : la surveillance continue comprime l'avance de part du contrôle ponctuel

En 2025, la surveillance par contrôle ponctuel a représenté 55,66 % des revenus, consolidant son statut de mode dominant sur le marché des oxymètres de pouls aux États-Unis. Cette domination témoigne de l'utilisation généralisée des outils d'évaluation périodique des signes vitaux dans les hôpitaux, les services d'urgence et les cliniques ambulatoires. Dans bon nombre de ces environnements, les mesures épisodiques suffisent pour les parcours cliniques en vigueur. Ainsi, bien que la croissance des appareils de contrôle ponctuel puisse décélérer par rapport aux modèles plus connectés, ils continueront de jouer un rôle central dans la prestation quotidienne des soins.

La surveillance continue est appelée à dépasser l'utilisation du contrôle ponctuel, avec des projections indiquant une croissance à un TCAC de 7,12 % jusqu'en 2031 sur le marché des oxymètres de pouls aux États-Unis. Le besoin croissant de données ininterrompues sur la saturation en oxygène dans des scénarios tels que l'observation post-chirurgicale, la gestion de la BPCO et les tests du sommeil à domicile stimule cette demande. De plus, le soutien du CMS à la télésurveillance des patients renforce cette tendance, car la transmission continue de données s'aligne sur les flux de travail de soins remboursables.

Par groupe d'âge des patients : les exigences de validation pédiatrique et néonatale augmentent la complexité

En 2025, les adultes ont représenté 63,78 % des revenus, consolidant leur position dominante sur le marché des oxymètres de pouls aux États-Unis. Cela s'aligne sur les tendances démographiques américaines et la concentration des maladies respiratoires chroniques chez les adultes d'âge moyen et les personnes âgées. En 2024, les Américains âgés de 65 ans et plus étaient au nombre de 61,2 millions, représentant 18 % de la population totale, soulignant la demande soutenue pour la surveillance des adultes. Les données des CDC ont mis en évidence qu'en 2024, 4,2 % des adultes américains étaient touchés par des affections telles que la BPCO, l'emphysème et la bronchite chronique, avec des taux de prévalence nettement plus élevés dans les zones non métropolitaines.

Avec une croissance projetée à un TCAC de 7,98 % jusqu'en 2031, le segment pédiatrique est le groupe d'âge à la croissance la plus rapide sur le marché des oxymètres de pouls aux États-Unis. Cette croissance est portée par les besoins en soins intensifs néonatals, les évaluations de l'apnée du sommeil pédiatrique et la surveillance post-opératoire. Cependant, les appareils pédiatriques et néonatals présentent des défis accrus en matière de conception et de validation. Des facteurs tels que des doigts plus petits, des tissus plus fins et une perfusion variable nécessitent des conceptions de capteurs distinctes par rapport aux plateformes adultes.

Par utilisateur final : la croissance structurellement supérieure des soins de santé à domicile reflète le changement de cadre de soins

En 2025, les hôpitaux ont représenté 41,23 % des revenus, renforçant leur position de leader sur le marché des oxymètres de pouls aux États-Unis. Cette domination est attribuée à l'utilisation intensive de la surveillance de qualité hospitalière dans les blocs opératoires, les unités de soins intensifs, les unités de réveil et les flux de travail des signes vitaux. Les achats hospitaliers sont souvent influencés par de longs cycles de remplacement, des choix de standardisation et des contrats multi-appareils avec des réseaux de distribution intégrés. Bien que les hôpitaux restent un bassin de valeur important et stable, leur croissance en volume a plafonné sur le marché plus large des oxymètres de pouls aux États-Unis.

Avec une croissance projetée à un TCAC de 8,10 % jusqu'en 2031, les soins de santé à domicile s'imposent comme la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché des oxymètres de pouls aux États-Unis. Cette progression est soutenue par des facteurs tels que le soutien de Medicare à la télésurveillance des patients, les sorties anticipées des patients, le vieillissement de la population et une préférence croissante pour la convalescence à domicile. En 2024, près d'un million de bénéficiaires de Medicare ont bénéficié de services de télésurveillance des patients, la surveillance de la saturation en oxygène étant un paramètre clé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le dépistage de l'apnée du sommeil mène la croissance tandis que la surveillance respiratoire ancre les revenus

En 2025, la surveillance des maladies respiratoires a représenté 35,45 % des revenus, en faisant l'application dominante sur le marché des oxymètres de pouls aux États-Unis. Ce segment englobe un éventail d'activités, allant de la surveillance des exacerbations de BPCO et de la gestion de l'asthme à la surveillance respiratoire continue dans les environnements institutionnels et à domicile. La demande est soulignée par la charge importante des maladies respiratoires, avec des affections telles que la BPCO, l'emphysème et la bronchite chronique touchant 4,2 % des adultes américains en 2024. Compte tenu de la nature récurrente de la gestion des maladies respiratoires, il existe une demande soutenue pour des cycles d'utilisation des appareils plus longs et des remplacements continus de capteurs.

Avec une croissance projetée à un TCAC de 6,98 % jusqu'en 2031, le dépistage de l'apnée du sommeil s'impose comme l'application à la croissance la plus rapide sur le marché des oxymètres de pouls aux États-Unis. Cette croissance est alimentée par le vaste bassin d'apnée obstructive du sommeil (AOS) non diagnostiquée, estimé à 83,7 millions d'adultes américains en 2024. L'application bénéficie également d'un glissement vers le diagnostic du sommeil à domicile, s'éloignant des tests exclusivement en laboratoire, l'oxymétrie nocturne jouant un rôle central.

Analyse géographique

Le marché des oxymètres de pouls aux États-Unis présente des variations régionales de la demande. Le couloir Sud et des Appalaches fait face à une charge plus élevée de maladies respiratoires, avec une prévalence de BPCO en 2024 de 10,6 % dans les zones non métropolitaines contre 5,4 % dans les grandes zones métropolitaines. Des États comme la Virginie-Occidentale, le Kentucky, le Mississippi et l'Alabama affichent une demande accrue par habitant pour les appareils de surveillance à domicile et les suivis liés à l'oxygène. Cependant, l'adoption des appareils connectés dans les marchés ruraux du Sud a été plus lente en raison d'une infrastructure de télésurveillance des patients inégale, bien que les appareils à connectivité cellulaire comblent cet écart en réduisant la dépendance au haut débit fixe.

Le Nord-Est influence significativement les tendances d'approvisionnement sur le marché des oxymètres de pouls aux États-Unis. Des États tels que New York, le Massachusetts, la Pennsylvanie et le New Jersey bénéficient de réseaux hospitaliers denses, de systèmes de santé consolidés et d'une adoption précoce des plateformes de surveillance intégrées. Ces régions établissent souvent des références d'approvisionnement pour le reste du pays. De plus, le vieillissement de la population, avec des adultes âgés plus nombreux que les enfants dans des États comme le Delaware et la Pennsylvanie en 2024, stimule la demande d'appareils de qualité hospitalière et de solutions de surveillance des soins de santé à domicile.

Le Midwest s'impose comme un pôle de croissance pour les applications de soins post-aigus et de santé à domicile sur le marché des oxymètres de pouls aux États-Unis. Le vieillissement des populations rurales, les solides réseaux d'équipements médicaux durables et la forte pénétration de Medicare Advantage élargissent l'adoption de la télésurveillance des patients. Dans l'Ouest, des États comme la Californie, Washington et l'Oregon sont en tête de l'intégration de la télésanté et de la surveillance connectée aux applications. La population diversifiée de la Californie met l'accent sur la précision selon la teinte de peau dans les achats, s'alignant sur les normes actualisées de la FDA et poussant les systèmes de santé vers des plateformes de nouvelle génération conformes avec des protocoles de données et de confidentialité plus stricts.

Paysage concurrentiel

Les environnements cliniques haut de gamme dominent le marché des oxymètres de pouls aux États-Unis, dépassant les canaux grand public et à faible acuité. Masimo s'est imposé comme un leader de l'oxymétrie de pouls de qualité hospitalière grâce à sa plateforme SET, utilisée par les 10 meilleurs hôpitaux américains en 2025, selon le classement de Newsweek. Cette domination renforce la position de Masimo dans les soins aigus, tandis que le marché plus large reste fragmenté entre les segments à domicile, au détail et de surveillance de base. L'acquisition de Masimo par Danaher pour 9,9 milliards USD en février 2026 constitue un mouvement stratégique majeur, intégrant davantage la propriété intellectuelle de Masimo dans un groupe de diagnostic plus large avec une portée clinique étendue.

Les développements récents indiquent que la profondeur des plateformes stimule davantage la concurrence que les ventes d'appareils individuels. En septembre 2025, Masimo et Philips ont élargi leur partenariat pour intégrer l'oxymétrie de pouls, le Radius PPG et la surveillance basée sur l'IA dans les systèmes de surveillance des patients de Philips et les futures solutions portables. Le lancement par Baxter du Welch Allyn Connex 360 en septembre 2025 illustre cette tendance en combinant la capture de SpO2 avec la surveillance des signes vitaux et l'intégration de flux de travail basée sur le cloud. Nonin Medical a également renforcé sa position en août 2025 en introduisant la plateforme cloud Nonin Health pour l'oxymétrie nocturne à domicile, reliant le matériel à la gestion des équipements médicaux durables et des flux de travail du sommeil.

Des opportunités subsistent sur le marché des oxymètres de pouls aux États-Unis, notamment pour les appareils de télésurveillance des patients à connectivité cellulaire native et les produits néonatals de haute précision spécifiques, qui comblent les lacunes en matière de flux de travail et de validation non entièrement résolues par les appareils Bluetooth et axés sur les adultes. Les bagues intelligentes et les appareils portables de bien-être font face à des limitations cliniques, des recherches indépendantes montrant un RMSE de 3,55 % pour les appareils portés en bague par rapport aux références cliniques. Cet écart de précision souligne la distinction entre les oxymètres de pouls homologués par la FDA et les appareils de bien-être grand public. Les acteurs établis disposant d'une expertise réglementaire, de relations hospitalières et de capacités de flux de travail connectés continuent de dominer les segments à plus haute valeur du marché.

Leaders du secteur des oxymètres de pouls aux États-Unis

-

Masimo Corporation

-

Medtronic plc

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Danaher Corporation a finalisé un accord d'acquisition de Masimo Corporation pour une valeur d'entreprise d'environ 9,9 milliards USD. La transaction, valorisée à près de 18 fois l'EBITDA estimé pour 2027, souligne l'importance stratégique de la propriété intellectuelle des capteurs de Masimo et sa présence établie en oxymétrie de pouls clinique dans les établissements de soins aigus américains.

- Septembre 2025 : Masimo et Royal Philips ont élargi leur partenariat stratégique, s'étendant jusqu'en 2026 et au-delà. La collaboration se concentre sur l'intégration de l'oxymétrie de pouls SET de Masimo, du Radius PPG et de la surveillance basée sur l'IA dans les moniteurs patients multi-paramètres de Philips et les futures solutions portables de nouvelle génération, ainsi que sur le co-développement de technologies avancées de surveillance par IA.

- Septembre 2025 : Baxter International a lancé le moniteur de signes vitaux Welch Allyn Connex 360 aux États-Unis après avoir obtenu l'autorisation FDA 510(k). L'appareil, conçu pour les adultes, les enfants et les nouveau-nés, intègre un module SpO2 de Masimo, transmet les données aux systèmes de dossiers médicaux électroniques hospitaliers via la plateforme cloud DeviceBridge de Baxter, et est destiné à être utilisé dans les hôpitaux, les systèmes de santé et les établissements de soins ambulatoires.

- Août 2025 : Nonin Medical a introduit la plateforme cloud Nonin Health aux États-Unis, permettant l'oxymétrie de pouls nocturne à domicile. La plateforme connecte le WristOx2 Modèle 3150 via Bluetooth à une application mobile et est adaptée aux marchés américains des équipements médicaux durables, des laboratoires du sommeil et des soins de santé à domicile.

Portée du rapport sur le marché des oxymètres de pouls aux États-Unis

Selon la portée du rapport, un oxymètre de pouls est un appareil indolore et non invasif utilisé pour mesurer votre fréquence cardiaque et le niveau de saturation en oxygène (SpO2) dans votre sang. Il fait passer de la lumière à travers votre peau (généralement au bout du doigt) pour estimer l'efficacité avec laquelle votre corps transporte l'oxygène.

Le marché des oxymètres de pouls aux États-Unis est segmenté par type de produit, technologie, mode de mesure, groupe d'âge des patients, utilisateur final et application. Par type de produit, le marché comprend les oxymètres de pouls de bout du doigt, les oxymètres de pouls portables, les oxymètres de pouls de table et de chevet, les oxymètres de pouls portés au poignet et les oxymètres de pouls portables et de poche. Par technologie, le marché est segmenté en oxymètres de pouls conventionnels, oxymètres de pouls intelligents, oxymètres de pouls connectés et sans fil, et oxymètres de pouls portables. Par mode de mesure, le marché est catégorisé en surveillance par contrôle ponctuel et surveillance continue. Par groupe d'âge des patients, le marché est segmenté en adulte, pédiatrique et néonatal. Par utilisateur final, le marché comprend les hôpitaux, les soins de santé à domicile, les centres de chirurgie ambulatoire et autres. Par application, le marché est segmenté en surveillance des maladies respiratoires, surveillance cardiaque, surveillance périopératoire, dépistage de l'apnée du sommeil et autres. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Oxymètres de pouls de bout du doigt |

| Oxymètres de pouls portables |

| Oxymètres de pouls de table et de chevet |

| Oxymètres de pouls portés au poignet |

| Oxymètres de pouls portables et de poche |

| Oxymètres de pouls conventionnels |

| Oxymètres de pouls intelligents |

| Oxymètres de pouls connectés et sans fil |

| Oxymètres de pouls portables |

| Surveillance par contrôle ponctuel |

| Surveillance continue |

| Adulte |

| Pédiatrique |

| Néonatal |

| Hôpitaux |

| Soins de santé à domicile |

| Centres de chirurgie ambulatoire |

| Autres |

| Surveillance des maladies respiratoires |

| Surveillance cardiaque |

| Surveillance périopératoire |

| Dépistage de l'apnée du sommeil |

| Autres |

| Par type de produit | Oxymètres de pouls de bout du doigt |

| Oxymètres de pouls portables | |

| Oxymètres de pouls de table et de chevet | |

| Oxymètres de pouls portés au poignet | |

| Oxymètres de pouls portables et de poche | |

| Par technologie | Oxymètres de pouls conventionnels |

| Oxymètres de pouls intelligents | |

| Oxymètres de pouls connectés et sans fil | |

| Oxymètres de pouls portables | |

| Par mode de mesure | Surveillance par contrôle ponctuel |

| Surveillance continue | |

| Par groupe d'âge des patients | Adulte |

| Pédiatrique | |

| Néonatal | |

| Par utilisateur final | Hôpitaux |

| Soins de santé à domicile | |

| Centres de chirurgie ambulatoire | |

| Autres | |

| Par application | Surveillance des maladies respiratoires |

| Surveillance cardiaque | |

| Surveillance périopératoire | |

| Dépistage de l'apnée du sommeil | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des oxymètres de pouls aux États-Unis en 2026 ?

Le marché des oxymètres de pouls aux États-Unis est évalué à 1,03 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031 à un TCAC de 5,10 %.

Quelle catégorie de produits mène la demande d'oxymètres de pouls aux États-Unis ?

Les oxymètres de pouls de bout du doigt ont dominé par type de produit avec une part de revenus de 31,1 % en 2025, car ils restent peu coûteux et faciles à utiliser dans les environnements cliniques et à domicile.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide pour les oxymètres de pouls aux États-Unis ?

Les soins de santé à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 8,10 % jusqu'en 2031, soutenu par le remboursement de la télésurveillance des patients, le vieillissement démographique et les sorties hospitalières anticipées.

Pourquoi l'apnée du sommeil est-elle importante pour la demande d'oxymètres de pouls aux États-Unis ?

Le dépistage de l'apnée du sommeil croît à un TCAC de 6,98 % jusqu'en 2031, soutenu par un nombre estimé de 83,7 millions d'adultes américains souffrant d'AOS en 2024, dont beaucoup n'étaient pas diagnostiqués.

Comment la réglementation de la FDA modifie-t-elle le paysage des oxymètres de pouls aux États-Unis ?

Les attentes révisées de la FDA en matière de précision selon la teinte de peau et d'études de validation plus larges encouragent les hôpitaux à remplacer les anciens appareils par des systèmes haut de gamme mieux validés.

Quelle tendance technologique façonne la demande future d'oxymètres de pouls ?

Les oxymètres de pouls connectés et sans fil devraient croître à un TCAC de 7,45 % jusqu'en 2031, car les prestataires souhaitent de plus en plus des appareils qui se connectent directement aux flux de travail des dossiers médicaux électroniques et de télésurveillance des patients.

Dernière mise à jour de la page le: