Taille et part du marché de la surveillance et du diagnostic cardiaque par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.42 Milliards de dollars |

| Taille du Marché (2031) | 7.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance et du diagnostic cardiaque par IA par Mordor Intelligence

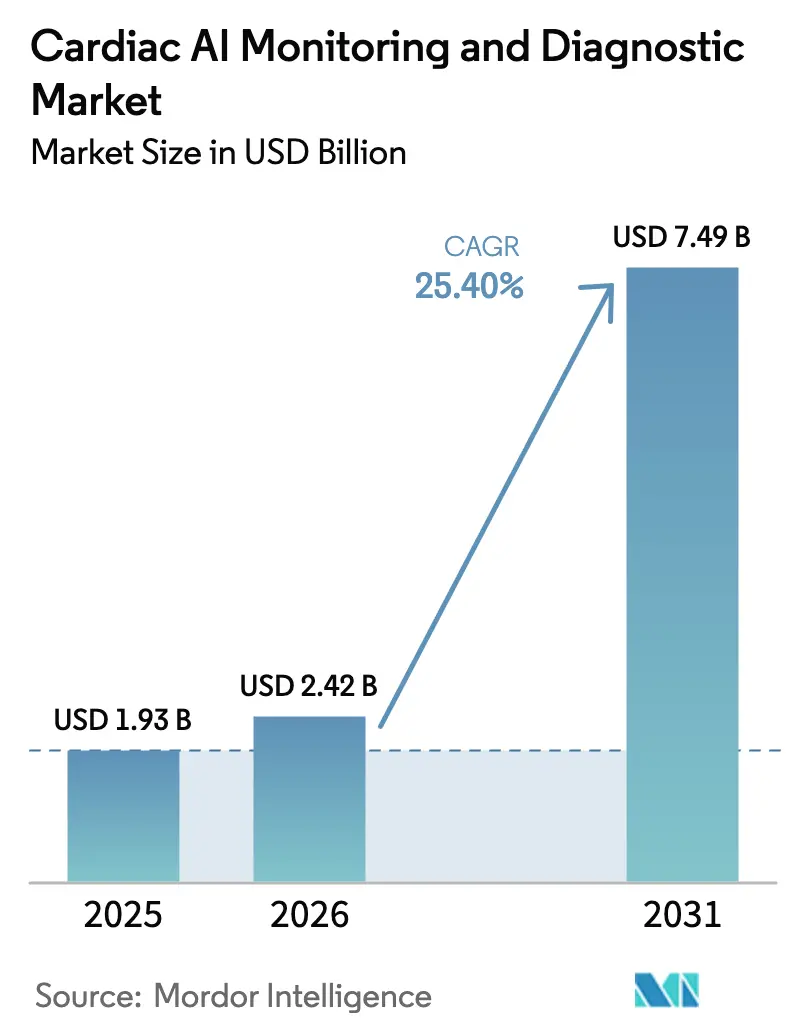

La taille du marché de la surveillance et du diagnostic cardiaque par IA devrait passer de 1,93 milliard USD en 2025 à 2,42 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031, à un TCAC de 25,4 % sur la période 2026-2031. Cette progression est portée par la prévalence croissante des maladies cardiovasculaires, les décisions de couverture Medicare soutenant l'analyse des plaques coronariennes par IA, et le flux continu de plus de 160 autorisations d'algorithmes de cardiologie délivrées par la FDA. Les modèles d'abonnement natifs du cloud, le matériel d'IA en périphérie et les écosystèmes d'ECG portables stimulent davantage la demande. Les hôpitaux considèrent la technologie comme un moyen de parvenir à un diagnostic plus précoce, de réduire les réadmissions et de rationaliser les flux de travail, tandis que les investisseurs injectent de nouveaux capitaux dans les développeurs capables de naviguer dans les voies réglementaires accélérées.

Principaux enseignements du rapport

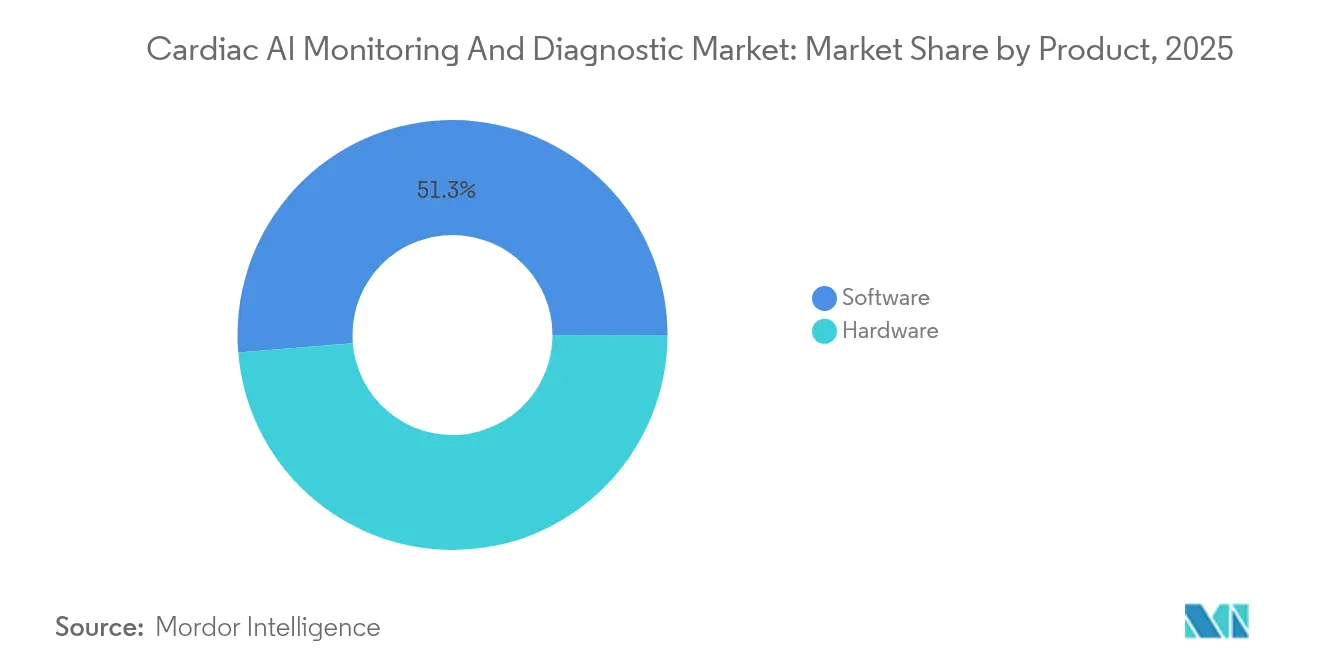

- Par type de produit, les plateformes logicielles ont dominé avec une part de revenus de 51,30 % en 2025 ; le modèle SaaS associé au matériel d'IA en périphérie devrait se développer à un TCAC de 25,9 % jusqu'en 2031.

- Par application, les arythmies cardiaques représentaient 29,30 % de la part du marché de la surveillance et du diagnostic cardiaque par IA en 2025, tandis que les algorithmes de détection des accidents vasculaires cérébraux devraient croître à un TCAC de 25,52 % jusqu'en 2031.

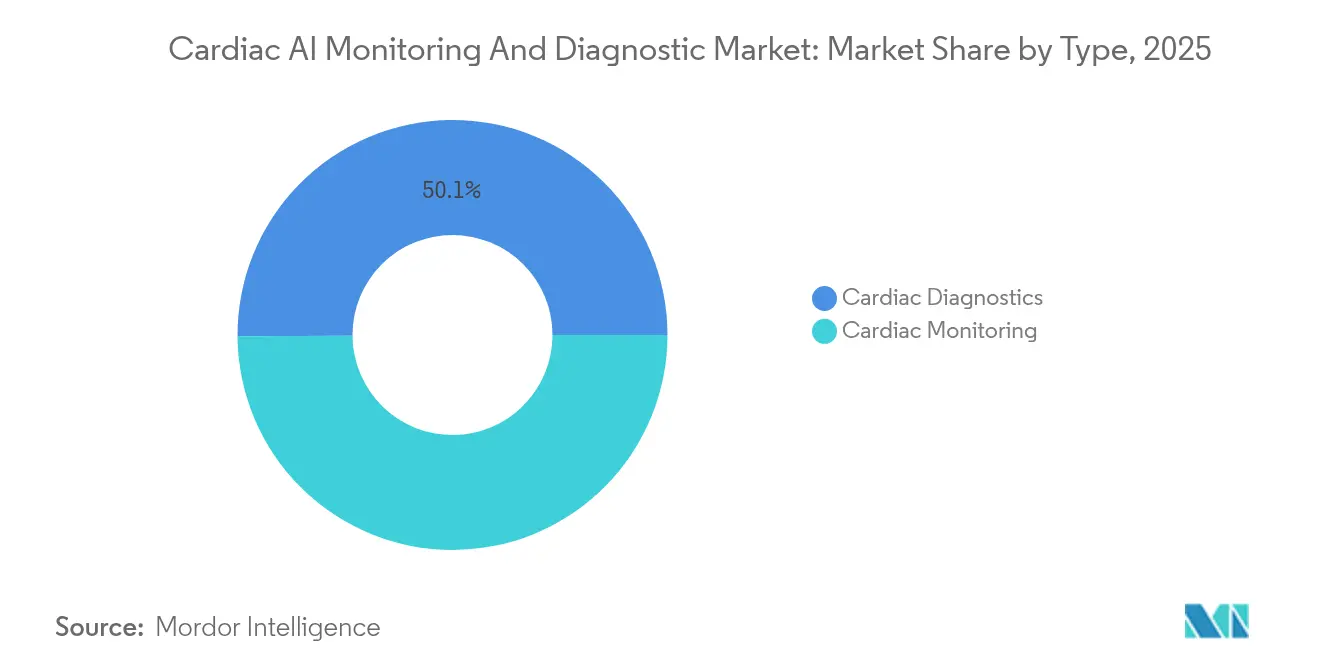

- Par type, le diagnostic représentait 50,10 % de la taille du marché de la surveillance et du diagnostic cardiaque par IA en 2025 ; les solutions de surveillance devraient progresser à un TCAC de 25,05 % durant la période 2026-2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de 29,60 % en 2025, mais les centres de diagnostic enregistreront le TCAC le plus rapide, à 26,4 %, jusqu'en 2031.

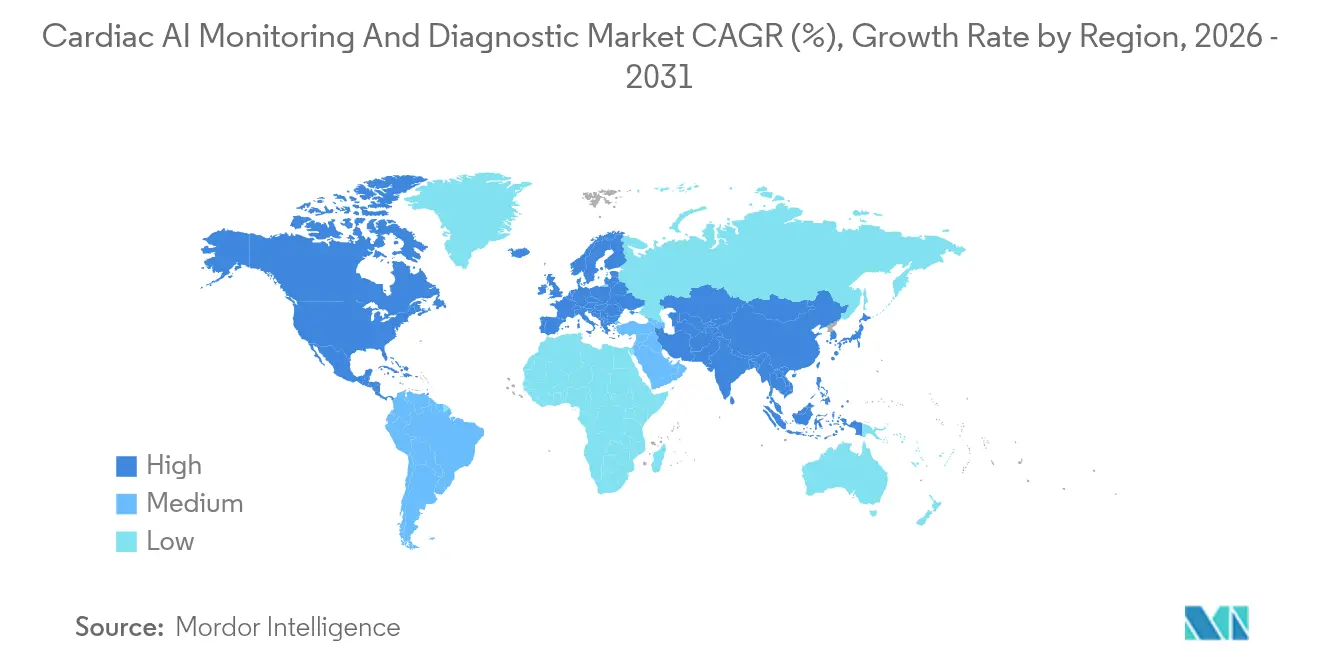

- Par géographie, l'Amérique du Nord détenait une part de 28,70 % en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 25,85 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance et du diagnostic cardiaque par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge cardiovasculaire croissante et expansion de la télésanté | +6.80% | Mondial ; populations vieillissantes en Amérique du Nord, en Europe, au Japon | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de médecine de précision et remboursements | +5.20% | Amérique du Nord, UE, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Autorisations accélérées de la FDA pour les algorithmes de cardiologie | +4.90% | Répercussions mondiales depuis les États-Unis | Court terme (≤ 2 ans) |

| Transition vers les flux de données ECG ambulatoires et portables | +4.10% | Accent sur l'Asie-Pacifique, en hausse en Amérique du Nord | Moyen terme (2-4 ans) |

| L'IA d'imagerie multimodale améliore le rendement diagnostique | +3.70% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| L'IA par abonnement native du cloud réduit les coûts en capital | +2.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge cardiovasculaire croissante et essor de la télésanté

Un nombre record de 121,5 millions d'adultes aux États-Unis vivent avec une maladie cardiovasculaire, incitant les prestataires à adopter des plateformes de surveillance à distance des patients qui intègrent désormais l'IA dans 35 % de leurs solutions.[1]Ascension Saint Thomas, "Statistiques sur les maladies cardiovasculaires 2025," ascension.org L'usage cardiovasculaire représente déjà 21 % du marché de la surveillance à distance de 14 à 15 milliards USD en 2024, et les plateformes guidées par l'IA telles que Biofourmis démontrent des taux de réadmission plus faibles grâce à l'analyse prédictive. Les modèles de paiement basés sur la valeur amplifient l'urgence, positionnant le marché de la surveillance et du diagnostic cardiaque par IA au cœur d'une prestation de soins chroniques évolutive.

Programmes gouvernementaux d'IA en médecine de précision et remboursements

Les initiatives de financement fédéral, notamment le programme PRECISE-AI de l'ARPA-H et le programme TOPMed du NHLBI, orientent les ressources vers des algorithmes cardiaques fiables, tandis que la couverture Medicare 2024 pour l'analyse des plaques ouvre la voie à un remboursement élargi.[2]ARPA-H, "Description du programme PRECISE-AI," arpa-h.gov L'engagement de recherche de 12 millions USD de l'Association américaine du cœur souligne un environnement politique qui récompense l'IA cliniquement validée et accélère la diffusion technologique dans les systèmes de santé.

Autorisations accélérées de la FDA pour les algorithmes de cardiologie

Les désignations de percée accordées à l'outil de stadification des maladies coronariennes de Cleerly et à l'outil PMcardio STEMI de Powerful Medical illustrent des délais de commercialisation raccourcis. Le cadre de contrôle des changements prédéterminés de l'agence permet aux fabricants d'affiner les algorithmes après approbation, favorisant une itération rapide tout en préservant la sécurité des patients.

L'IA d'imagerie multimodale améliore le rendement diagnostique

Les centres nord-américains et européens combinent de plus en plus les données d'échocardiographie, de tomodensitométrie et d'IRM dans des pipelines d'IA unifiés qui améliorent la caractérisation des plaques et réduisent les délais de rendu des rapports jusqu'à 40 %. Les investissements dans des puces d'inférence haute performance visent à apporter des capacités similaires à certains hôpitaux tertiaires d'Asie-Pacifique au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité avec les systèmes informatiques de cardiologie existants | -3.80% | Mondial, avec un impact aigu dans les systèmes de santé établis dotés d'une infrastructure héritée | Moyen terme (2-4 ans) |

| Problèmes de biais et de généralisabilité entre les groupes ethniques | -2.10% | Mondial, avec une préoccupation particulière dans les populations diverses d'Amérique du Nord et les régions multiculturelles | Long terme (≥ 4 ans) |

| Les règles de confidentialité des données limitent le partage à grande échelle des données cardiaques | -1.90% | Amérique du Nord et UE en tête avec les exigences de conformité au RGPD et à la HIPAA, en expansion mondiale | Court terme (≤ 2 ans) |

| Incertitude sur le remboursement des logiciels d'IA autonomes | -1.40% | Mondial, avec un impact particulier dans les marchés émergents et les systèmes de santé disposant de politiques de couverture de l'IA limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité avec les systèmes informatiques de cardiologie existants

Les systèmes parallèles et les normes de données incompatibles érodent l'efficacité des flux de travail malgré les gains validés de l'IA. L'Association américaine du cœur souligne les interfaces fragmentées comme un obstacle majeur à la mise à l'échelle de l'aide à la décision en temps réel.[3]Association américaine du cœur, "Annonce de la subvention de recherche en IA," heart.org Les hôpitaux doivent investir dans des API conformes à la norme FHIR et des archives neutres vis-à-vis des fournisseurs avant de réaliser pleinement les avantages de l'IA.

Biais et problèmes de généralisabilité entre les groupes ethniques

Les modèles entraînés sur des ensembles de données homogènes sont moins performants auprès des populations minoritaires ; par exemple, les outils d'ECG par apprentissage profond présentent un pouvoir prédictif plus faible chez les jeunes femmes noires. Les efforts continus d'atténuation des biais impliquent des cohortes d'entraînement plus larges et équilibrées ainsi qu'un audit algorithmique continu, ce qui ajoute des coûts et de la complexité, mais garantit une prestation de soins équitable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des logiciels stimule la migration vers le cloud

Le logiciel représentait 51,30 % des revenus de 2025, établissant la position de leadership en termes de taille du marché de la surveillance et du diagnostic cardiaque par IA. Les hôpitaux se tournent vers les déploiements par abonnement qui regroupent les mises à jour d'algorithmes, la cybersécurité et les tableaux de bord analytiques. Parallèlement, le modèle SaaS associé au matériel en périphérie devrait enregistrer un TCAC de 25,9 %, porté par les besoins d'inférence sur l'appareil dans les moniteurs portables et les cliniques ambulatoires. L'attrait du matériel s'intensifie à mesure que les fabricants de puces dévoilent des processeurs neuronaux ultra-basse consommation ne consommant que 4,4 mW, permettant une analyse continue du rythme avec un impact négligeable sur la batterie.

Les architectures hybrides qui répartissent le traitement entre l'appareil et le cloud maintiennent les données des patients sur site tout en exploitant l'élasticité du cloud pour les charges de travail d'entraînement intensives. Le déploiement conforme à la HIPAA du réseau de santé LSU illustre la manière dont les hôpitaux communautaires externalisent les opérations d'IA tout en conservant un contrôle total des données, renforçant le rôle central du logiciel dans le marché de la surveillance et du diagnostic cardiaque par IA.

Par application : la détection des accidents vasculaires cérébraux s'accélère au-delà des arythmies

Les arythmies cardiaques représentaient 29,30 % de la valeur de 2025, ancrant le marché de la surveillance et du diagnostic cardiaque par IA. Les analyses ECG autorisées par la FDA réduisent le temps de révision manuelle, libérant les cardiologues pour les cas complexes. Cependant, les solutions de détection des accidents vasculaires cérébraux arrivent en tête de la croissance avec un TCAC de 25,52 %, les services d'urgence adoptant un triage d'IA rapide basé sur la tomodensitométrie capable de dimensionner les lésions en 20 secondes.

Les modèles d'ensemble combinant la plaque coronarienne, la sténose et la fonction ventriculaire diversifient davantage l'étendue des applications. Ce pivot élargit les sources de revenus et réduit la dépendance excessive aux flux de travail liés aux arythmies.

Par type : le segment de surveillance dépasse le diagnostic

Le diagnostic a conservé une part de 50,10 % de la taille du marché de la surveillance et du diagnostic cardiaque par IA en 2025, grâce aux codes de remboursement d'imagerie établis. Pourtant, les plateformes de surveillance devraient progresser de 25,05 % par an, reflétant les orientations des systèmes de santé vers la gestion longitudinale des maladies.

Les enregistreurs en boucle implantables et les dispositifs portables à patch alimentent des flux continus vers des classificateurs cloud, émettant des alertes précoces en cas de décompensation. Les prestataires qui avaient adopté l'IA pour le diagnostic ponctuel recherchent désormais des tableaux de bord unifiés agrégeant le diagnostic et la surveillance pour soutenir les stratégies de soins préventifs.

Par utilisateur final : les centres de diagnostic mènent la croissance

Les hôpitaux ont capté 29,60 % des revenus en 2025, mais les centres de diagnostic afficheront le TCAC le plus rapide, à 26,4 %. La clarté du remboursement autour de l'analyse des plaques assistée par IA permet aux chaînes d'imagerie indépendantes de proposer des études premium améliorées par l'IA.

Les cliniques communautaires adoptent également des solutions SaaS prêtes à l'emploi pour pallier les pénuries de spécialistes, démocratisant les analyses cardiaques avancées. Les instituts de recherche, bien que plus modestes en termes de revenus, stimulent l'évaluation comparative des algorithmes sur des cohortes diversifiées, améliorant directement l'équité et la généralisabilité au sein du marché de la surveillance et du diagnostic cardiaque par IA.

Analyse géographique

L'Amérique du Nord a sécurisé 28,70 % des revenus mondiaux en 2025, soutenue par la couverture Medicare pour l'analyse des plaques et un réseau dense d'alliances académico-industrielles. Le partenariat de la Clinique Mayo en matière d'IA pour l'échographie avec UltraSight illustre l'écosystème de transfert de la région, alliant accès aux données cliniques et affinement des algorithmes. Les investisseurs en capital-risque ont injecté 43 millions USD dans la plateforme d'Octagos Health, renforçant la confiance des marchés de capitaux.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 25,85 % jusqu'en 2031, portée par des déploiements à grande échelle tels que le système CardioMind de Shanghai desservant 820 000 consultations ambulatoires annuelles. L'Autorité nationale de santé de l'Inde codifie les normes d'IA aux côtés de l'IIT Kanpur, alignant la clarté réglementaire avec la profondeur du marché. Le Japon, la Corée du Sud et l'Australie s'appuient sur une infrastructure d'imagerie établie et une convergence réglementaire avec la FDA pour accélérer les approbations de produits, élargissant davantage la demande régionale au sein du marché de la surveillance et du diagnostic cardiaque par IA.

L'Europe progresse sous l'égide du Règlement sur les dispositifs médicaux et de la future loi sur l'IA. Les logiciels médicaux à haut risque doivent obtenir le marquage CE, mais des entreprises telles que Caption Health ont déjà obtenu la certification, illustrant des voies de conformité viables. Après le Brexit, le Royaume-Uni déploie le marquage UKCA tout en finançant des accélérateurs de santé numérique pour rester compétitif. La reconnaissance pragmatique par la Suisse des dispositifs approuvés par la FDA atténue les perturbations liées à l'évolution des liens avec l'UE. Ces cadres encouragent des taux d'adoption stables, mais nécessitent une surveillance post-commercialisation robuste une fois que les outils d'IA entrent dans la pratique cardiologique de routine.

Paysage concurrentiel

Le secteur de la surveillance et du diagnostic cardiaque par IA reste modérément fragmenté. HeartFlow est en tête dans les évaluations physiologiques non invasives, tandis que Cleerly capitalise sur la stadification coronarienne par IA. L'alliance de Viz.ai avec Cleerly intègre l'analyse des plaques dans une plateforme de triage des accidents vasculaires cérébraux couvrant 1 600 hôpitaux, démontrant un modèle de coopétition centré sur l'intégration des flux de travail plutôt que sur le verrouillage matériel. Les cycles de financement favorisent les innovateurs spécialisés ; le tour de table de 16 millions USD de Vektor soutient la détection des arythmies, et les 4,5 millions USD d'Acorai financent la surveillance hémodynamique non invasive.

Les pipelines multimodaux qui fusionnent les données d'imagerie, d'ECG et de dispositifs portables constituent un espace blanc émergent. Les boîtes à outils d'atténuation des biais et l'inférence optimisée en périphérie différencient également les offres. Les fournisseurs qui poursuivent des revenus par abonnement se développent plus rapidement que les acteurs établis sous licence perpétuelle, aidés par des flux de trésorerie récurrents et des mises à jour d'algorithmes transparentes.

En définitive, la validation clinique, l'accès au remboursement et une interopérabilité transparente dicteront la pérennité concurrentielle au sein du marché de la surveillance et du diagnostic cardiaque par IA.

Leaders du secteur de la surveillance et du diagnostic cardiaque par IA

Koninklijke Philips NV

GE HealthCare Technologies

Medtronic plc

Siemens Healthineers AG

iRhythm Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le moniteur de risque d'arrêt cardiaque de VUNO a obtenu la certification UE et Royaume-Uni, élargissant l'accès au marché.

- Avril 2025 : HeartBeam et AccurKardia ont intégré des analyses ECG avancées dans leur suite de surveillance.

- Mars 2025 : Powerful Medical a obtenu le statut de percée pour son algorithme ECG PMcardio STEMI.

- Février 2025 : l'analyse des plaques par IA de HeartFlow a reçu une couverture Medicare favorable auprès de cinq MAC.

Portée du rapport mondial sur le marché de la surveillance et du diagnostic cardiaque par IA

Selon la portée du rapport, les solutions de surveillance et de diagnostic cardiaque par IA sont intégrées aux technologies d'intelligence artificielle, utilisées pour surveiller et diagnostiquer diverses maladies cardiaques. Le marché de la surveillance et du diagnostic cardiaque par IA est segmenté par produit, type, application, utilisateur final et géographie. Par produit, le marché est segmenté en logiciel et matériel. Par application, le marché est segmenté en arythmies cardiaques, accident vasculaire cérébral, cardiopathie ischémique, sténose et autres applications (maladie péricardique et angine de poitrine). Par type, le marché est segmenté en diagnostic cardiaque (imagerie et ECG) et surveillance cardiaque. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de diagnostic et instituts de recherche et académiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour les segments ci-dessus.

| Logiciel |

| Matériel |

| Arythmies cardiaques |

| Accident vasculaire cérébral |

| Cardiopathie ischémique |

| Sténose |

| Autres applications |

| Diagnostic cardiaque | Imagerie |

| ECG | |

| Surveillance cardiaque |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de diagnostic |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Logiciel | |

| Matériel | ||

| Par application | Arythmies cardiaques | |

| Accident vasculaire cérébral | ||

| Cardiopathie ischémique | ||

| Sténose | ||

| Autres applications | ||

| Par type | Diagnostic cardiaque | Imagerie |

| ECG | ||

| Surveillance cardiaque | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de diagnostic | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance et du diagnostic cardiaque par IA ?

Le marché est évalué à 2,42 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête du marché de la surveillance et du diagnostic cardiaque par IA ?

Les plateformes logicielles détiennent 51,30 % de la part des revenus, reflétant une forte demande pour des modèles cloud et SaaS évolutifs.

Quelle application connaît la croissance la plus rapide ?

Les algorithmes de détection des accidents vasculaires cérébraux devraient croître à un TCAC de 25,52 %, dépassant les autres applications.

Pourquoi les centres de diagnostic adoptent-ils l'IA cardiaque si rapidement ?

Un remboursement favorable pour l'analyse des plaques par IA et des outils SaaS faciles à déployer permettent aux centres de diagnostic de proposer des études avancées sans recruter de spécialistes supplémentaires.

Qu'est-ce qui freine l'adoption plus large de l'IA en cardiologie ?

Les lacunes d'interopérabilité avec les systèmes informatiques existants et le biais algorithmique entre les groupes ethniques restent des obstacles majeurs nécessitant une attention technique et réglementaire.

Dernière mise à jour de la page le: