Taille et Part du Marché de la Surveillance Cardiaque Ambulatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

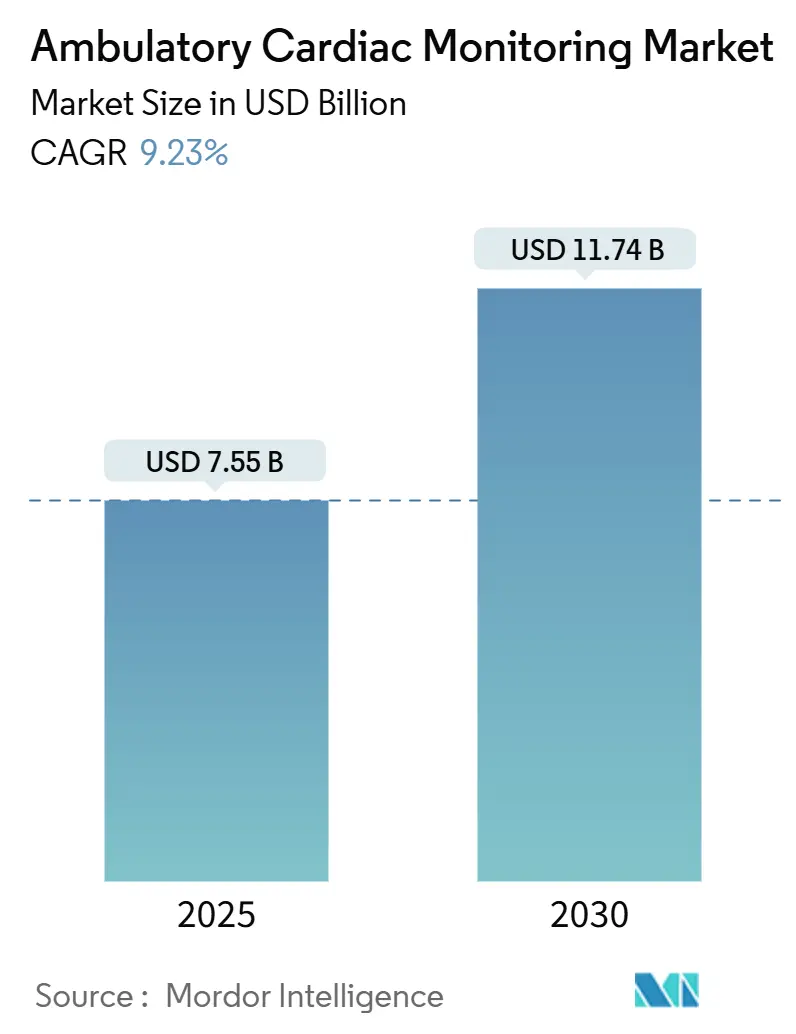

| Taille du Marché (2025) | 7.55 Milliards de dollars |

| Taille du Marché (2030) | 11.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance Cardiaque Ambulatoire par Mordor Intelligence

La taille du marché de la surveillance cardiaque ambulatoire a atteint 7,55 milliards USD en 2025 et est en voie d'atteindre 11,74 milliards USD d'ici 2030, reflétant un CAGR de 9,23 %. Les avancées en matière de diagnostic par intelligence artificielle, le virage mondial vers les soins préventifs et l'élargissement des voies de remboursement renforcent cette croissance. La surveillance continue remplace les contrôles épisodiques, tandis que la connectivité 5G et l'analytique en périphérie apportent des informations en temps réel sur l'électrocardiogramme (ECG) aux cliniciens. L'Asie-Pacifique affiche le rythme régional le plus rapide, porté par l'adoption précoce des moniteurs dotés d'intelligence artificielle au Japon et par l'expansion de l'écosystème de santé numérique en Inde. La miniaturisation des appareils, l'adoption des soins à domicile et les plateformes hybrides grand public-cliniques continuent d'élargir les opportunités du marché de la surveillance cardiaque ambulatoire.

Principaux Enseignements du Rapport

- Par type d'appareil, les appareils ECG ont dominé avec 37,64 % de la part du marché de la surveillance cardiaque ambulatoire en 2024 ; la télémétrie cardiaque mobile devrait croître à un CAGR de 11,02 % jusqu'en 2030.

- Par prestataire de services, la surveillance à distance des fabricants d'équipements d'origine détenait 38,29 % de la taille du marché de la surveillance cardiaque ambulatoire en 2024, tandis que les Établissements de Tests Diagnostiques Indépendants se développent à un CAGR de 9,97 % jusqu'en 2030.

- Par indication, la fibrillation auriculaire représentait 59,73 % de la taille du marché de la surveillance cardiaque ambulatoire en 2024 et progresse à un CAGR de 9,45 % jusqu'en 2030.

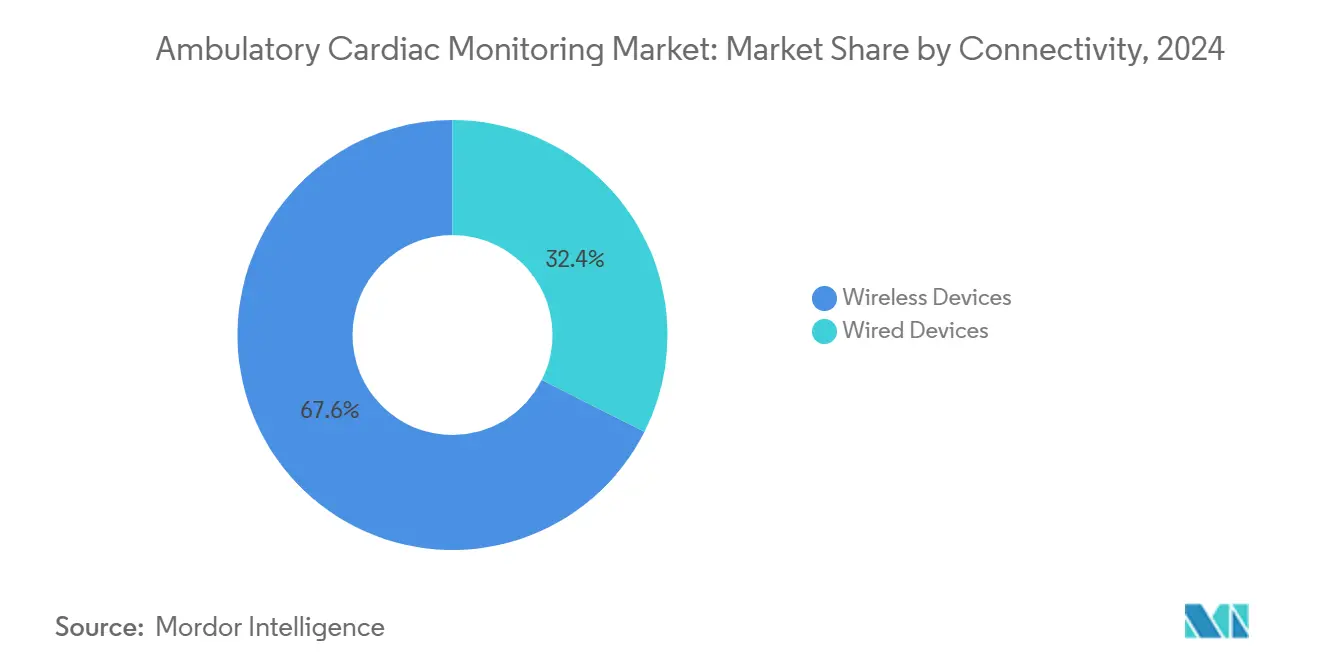

- Par connectivité, les systèmes sans fil dominaient avec 67,58 % de la part du marché de la surveillance cardiaque ambulatoire en 2024 et maintiennent une perspective de CAGR de 9,68 %.

- Par utilisateur final, les hôpitaux détenaient 47,01 % de la taille du marché de la surveillance cardiaque ambulatoire en 2024 ; les environnements de soins à domicile affichent le CAGR le plus rapide à 10,31 % jusqu'en 2030.

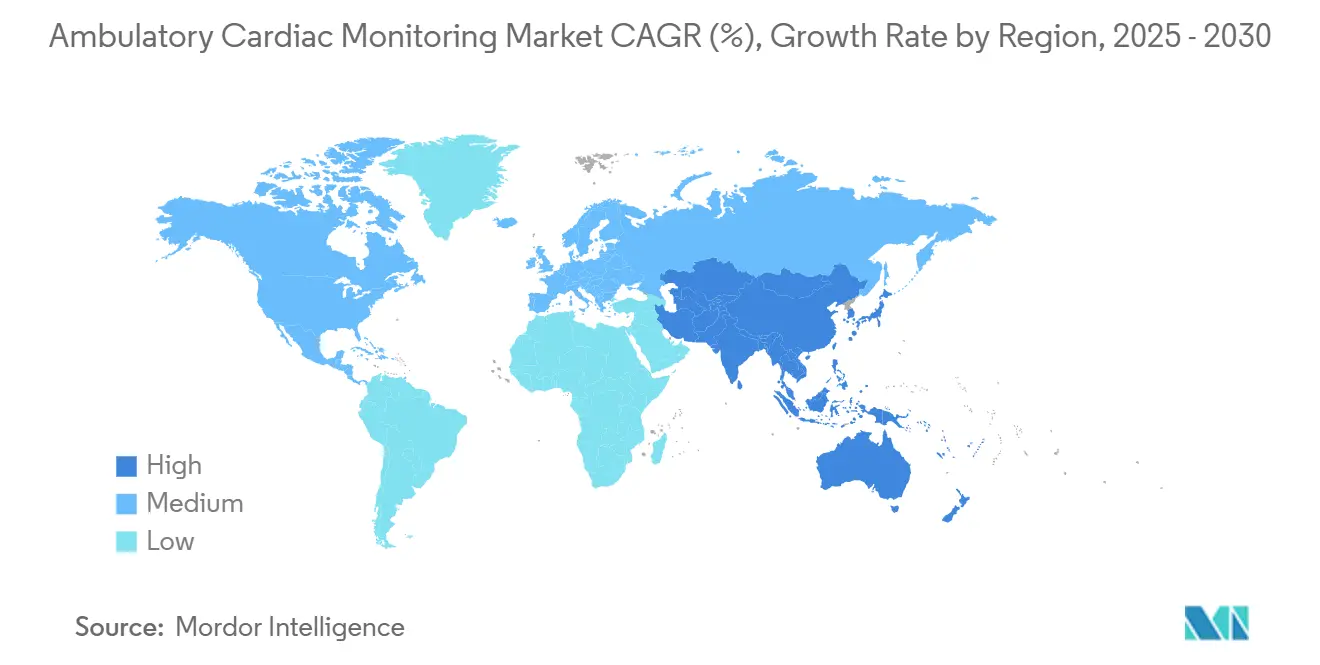

- Par géographie, l'Amérique du Nord était en tête avec 43,38 % de part en 2024, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide, se développant à un CAGR de 10,24 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Surveillance Cardiaque Ambulatoire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et des arythmies | +2.1% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Miniaturisation et appareils dotés d'intelligence artificielle | +1.8% | Pôles Asie-Pacifique, Mondial | Moyen terme (2-4 ans) |

| Croissance des modèles de surveillance des patients à distance | +1.6% | Amérique du Nord, Union Européenne, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec les objets connectés grand public et les API | +1.2% | Marchés développés, Mondial | Court terme (≤ 2 ans) |

| Expansion du remboursement des ETDI | +0.9% | Amérique du Nord, Union Européenne | Moyen terme (2-4 ans) |

| Prolifération de la 5G et de l'informatique en périphérie | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires et des Arythmies

La fibrillation auriculaire représente déjà 59,73 % des cas d'utilisation de la surveillance, et plus de 33 millions de personnes vivent avec ce trouble dans le monde. Le vieillissement des populations et les risques liés au mode de vie intensifient la demande de surveillance à long terme. Le moniteur insertable Assert-IQ d'Abbott, marqué CE, offrant une durée de vie de la batterie de six ans, illustre les réponses des appareils à cette pression épidémiologique[1]Abbott Newsroom Staff, "Abbott Receives CE Mark for Its Groundbreaking Assert-IQ Insertable Cardiac Monitor, Expanding Availability of Long-Term Monitoring for Irregular Heart Rhythms," Abbott Newsroom, abbott.com. Les flux de données continus sous-tendent le CAGR de 9,23 % à mesure que les modèles de soins migrent du traitement réactif vers la détection proactive.

Miniaturisation et Appareils Dotés d'Intelligence Artificielle

La précision de niveau clinique s'intègre désormais dans des dispositifs portables sous forme de patch, tandis que les modèles d'apprentissage automatique interprètent les rythmes en temps réel. L'initiative d'intelligence artificielle de Medtronic pour la prédiction des maladies cardiaques illustre ce pivot, passant de la capture du rythme à la prévision des risques. L'analytique embarquée réduit également les faux positifs qui alimentent la fatigue aux alertes chez les cliniciens, renforçant à la fois la confiance des prestataires et l'adhérence des patients.

Croissance des Modèles de Surveillance des Patients à Distance

La COVID-19 a consacré la surveillance des patients à distance comme pratique standard. La déclaration 2024 de l'Association Américaine du Cœur sur l'interopérabilité des données souligne que les données des appareils doivent s'intégrer directement dans les dossiers électroniques[2]Antonis A. Armoundas, "Data Interoperability and Harmonization in Cardiovascular Genomic and Precision Medicine," American Heart Association Journals, ahajournals.org. Les contrats de soins basés sur la valeur amplifient l'intérêt car la surveillance continue réduit les réadmissions et le coût des soins.

Intégration avec les Objets Connectés Grand Public et les API ECG Cloud

Les sorties ECG de qualité diagnostique provenant d'appareils grand public tels que l'Apple Watch affichent désormais une sensibilité de 94,8 % et une spécificité de 95 % pour la détection de la fibrillation auriculaire[3]Sufyan Shahid, "Diagnostic Accuracy of Apple Watch Electrocardiogram for Atrial Fibrillation: A Systematic Review and Meta-Analysis," JACC: Advances, jacc.org. Les API cloud permettent aux médecins d'extraire ces données directement dans les tableaux de bord cliniques, élargissant la couverture tout en générant de riches ensembles de données pour l'affinement des algorithmes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infections et problèmes cutanés liés aux implants et aux patchs | -1.4% | Mondial, plus élevé dans les régions humides | Court terme (≤ 2 ans) |

| Achats sensibles aux prix et lacunes de remboursement | -1.1% | Économies émergentes, impact sélectif ailleurs | Moyen terme (2-4 ans) |

| Fatigue aux alertes des cliniciens | -0.8% | Systèmes à fort volume dans le monde entier | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de confidentialité des données | -0.6% | Mondial, plus strict dans l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infections et Problèmes Cutanés Liés aux Implants et aux Patchs

La dermatite de contact liée aux adhésifs à base de méthacrylate reste un obstacle bien documenté. Les fichiers d'événements indésirables de la FDA répertorient le prurit, les brûlures et les réactions allergiques pour plusieurs dispositifs portables. Des polymères hypoallergéniques sont en cours de développement, mais les patients dans les climats humides ou à peau sensible font toujours face à des durées de port limitées.

Achats Sensibles aux Prix et Lacunes de Remboursement

De nombreux budgets de santé des marchés émergents privilégient les soins de base, et la complexité du codage de remboursement peut retarder le déploiement des appareils. Lorsque les assureurs privés exigent une autorisation préalable étendue, l'accès ralentit. Les prestataires évaluent donc le bénéfice clinique par rapport à la charge administrative, ce qui a un impact sur la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Suprématie de l'ECG au Milieu d'une Adoption Croissante de la Télémétrie Cardiaque Mobile

Les appareils ECG détenaient 37,64 % de la part du marché de la surveillance cardiaque ambulatoire en 2024, soutenant les flux de travail diagnostiques dans tous les contextes de soins. La télémétrie cardiaque mobile, bien que plus modeste aujourd'hui, s'accélère à un CAGR de 11,02 %. La taille du marché de la surveillance cardiaque ambulatoire pour l'ECG reste dynamique à mesure que les microprogrammes d'intelligence artificielle améliorent le rendement diagnostique, tandis que les enregistreurs en boucle implantables étendent les fenêtres de surveillance à six ans. Une migration technologique vers des capteurs sans patch signale une perturbation future mais n'a pas encore déplacé le leadership en volume de l'ECG. Les mises à jour continues des algorithmes intégrées dans le matériel différencient les fournisseurs et atténuent la fatigue aux alertes des cliniciens.

Parallèlement, la télémétrie mobile combine la transmission en temps réel et l'analytique cloud, permettant des alertes automatiques pour les événements à haut risque. Cette immédiateté s'aligne sur les modèles d'hospitalisation à domicile qui dépendent de voies d'escalade clinique rapides. Les fournisseurs regroupant le matériel de télémétrie avec des services d'interprétation élargissent les marges et réduisent les frictions d'intégration des prestataires, soutenant la croissance du segment.

Par Prestataire de Services : Profondeur des Fabricants d'Équipements d'Origine vs. Agilité des ETDI

Les plateformes liées aux fabricants d'équipements d'origine ont livré 38,29 % de la taille du marché de la surveillance cardiaque ambulatoire en 2024, reflétant des offres intégrées appareil-plus-service. Les Établissements de Tests Diagnostiques Indépendants affichent un CAGR de 9,97 % en fournissant des interprétations rentables, une dotation en personnel évolutive et une expertise en remboursement clé en main. Les hôpitaux, bien que toujours utilisateurs majeurs, externalisent de plus en plus vers des prestataires spécialisés pour réduire les dépenses en capital.

La consolidation remodèle cette arène. Le rachat par PaceMate de la technologie de flux de travail Paceart Optima de Medtronic renforce les capacités des ETDI et positionne l'entreprise comme un fournisseur de gestion des données à guichet unique. À mesure que la clarté du remboursement se renforce, les nouveaux entrants dans les ETDI se concentreront probablement sur des niches de sous-spécialités telles que la surveillance des arythmies pédiatriques ou le pronostic de l'insuffisance cardiaque, élevant la différenciation concurrentielle.

Par Indication : La Fibrillation Auriculaire Ancre la Demande Diagnostique

La fibrillation auriculaire représentait 59,73 % de la part du marché de la surveillance cardiaque ambulatoire en 2024, reflétant la forte prévalence de l'arythmie et son lien établi avec les stratégies de prévention des accidents vasculaires cérébraux. Parce que la thérapie guidée par les recommandations met désormais l'accent sur la documentation du rythme avant les décisions d'anticoagulation, les cliniciens s'appuient sur la surveillance continue plutôt que sur de courts ECG en cabinet. Le sous-segment maintient un CAGR de 9,45 % jusqu'en 2030 à mesure que les algorithmes améliorent la détection des épisodes paroxystiques que les études Holter conventionnelles manquent souvent. La syncope inexpliquée reste un objectif secondaire, mais son volume de cas est plus faible et sa croissance plus régulière car le diagnostic se résout fréquemment après des fenêtres de surveillance plus courtes.

Les fabricants intègrent de plus en plus des modèles d'apprentissage automatique qui séparent la véritable fibrillation auriculaire des contractions auriculaires prématurées, réduisant les fausses alertes et soutenant un déploiement plus large dans les contextes de soins primaires. Les objets connectés grand public acheminent les données de rythme vers les tableaux de bord cliniques, créant un écosystème mixte où les patients initient eux-mêmes de nombreux cycles de surveillance. Les payeurs ont commencé à couvrir les périodes de surveillance prolongées lorsque l'évaluation du risque d'accident vasculaire cérébral est documentée, stimulant davantage l'adoption. Ensemble, ces forces assurent la domination de la fibrillation auriculaire au sein de la hiérarchie des indications tout au long de l'horizon de prévision.

Par Connectivité : Les Plateformes Sans Fil Remodèlent les Flux de Travail des Données

Les appareils sans fil commandaient 67,58 % de la part du marché de la surveillance cardiaque ambulatoire en 2024, et le segment progresse à un CAGR de 9,68 % grâce à des radios à faible consommation d'énergie, des liaisons cloud sécurisées et des déploiements 5G à l'échelle nationale. La transmission en temps réel permet aux équipes soignantes de trier les arythmies exploitables en quelques minutes, une capacité que les enregistreurs filaires ne peuvent pas égaler sans intervention du patient. Les hôpitaux intègrent des passerelles d'analytique en périphérie qui prétraitent les signaux entrants, réduisant la bande passante tout en préservant la fidélité clinique.

Les chimies de batteries améliorées prennent désormais en charge des durées de port de plusieurs semaines, éliminant les routines de charge quotidienne qui entravaient autrefois l'adhérence. Dans le même temps, les cadres de cybersécurité basés sur des architectures à confiance zéro aident les prestataires à satisfaire des règles de confidentialité strictes, en particulier dans les régions régies par le RGPD. Les normes d'interopérabilité permettent aux patchs sans fil de transmettre des données aux appareils implantables ou aux montres connectées grand public, créant des dossiers longitudinaux continus qui enrichissent les modèles prédictifs. À mesure que les codes de remboursement reconnaissent de plus en plus la valeur des soins connectés, les systèmes filaires devraient se retirer vers des rôles de niche tels que les sauvegardes en soins intensifs ou les établissements ruraux avec un accès limité au haut débit.

Par Utilisateur Final : L'Adoption des Soins à Domicile Accélère la Décentralisation des Soins

Les hôpitaux ont conservé 47,01 % de la taille du marché de la surveillance cardiaque ambulatoire en 2024 grâce aux unités de télémétrie cardiaque établies et aux services d'interprétation groupés. Néanmoins, les environnements de soins à domicile affichent le CAGR le plus rapide à 10,31 % jusqu'en 2030, car les contrats basés sur la valeur récompensent les prestataires qui réduisent les réadmissions. Les technologies de surveillance à distance arrivent désormais préconfigurées, permettant aux patients d'activer les appareils sans formation en clinique et permettant aux cliniciens de consulter les tableaux de bord lors des visites de télésanté de routine.

Les entreprises de services tiers fournissent des centres de surveillance disponibles vingt-quatre heures sur vingt-quatre qui n'escaladent que les événements cliniquement pertinents, soulageant le personnel hospitalier des préoccupations liées à la surcharge de données. Les payeurs élargissent la couverture pour la surveillance cardiaque à domicile lorsque la documentation montre une réduction des visites aux urgences, ce qui encourage les groupes de cardiologie à expédier des appareils directement aux patients après des consultations virtuelles. Les centres chirurgicaux ambulatoires et les cliniques de réadaptation spécialisées augmentent également leur utilisation, mais leur croissance reste modérée par rapport à la dynamique des soins à domicile. Collectivement, ce changement signale un mouvement durable vers des soins cardiaques décentralisés ancrés par une surveillance pratique gérée par les patients.

Analyse Géographique

L'Amérique du Nord commandait 43,38 % des revenus du marché de la surveillance cardiaque ambulatoire en 2024, soutenue par un remboursement établi et le cadre progressif de santé numérique de la FDA. L'adoption précoce de l'analytique basée sur le cloud et de la télémétrie activée par la 5G rationalise les flux de travail cliniques et sécurise la confiance des payeurs. Le modèle à financement public du Canada finance de même la surveillance à long terme des patients à haut risque, et les programmes de modernisation du Mexique étendent l'infrastructure ECG dans les cliniques spécialisées.

L'Asie-Pacifique devrait enregistrer un CAGR de 10,24 %, le plus rapide au monde. La croissance de 7,29 % du Japon dans la santé numérique, associée à l'approbation du moniteur d'intelligence artificielle d'iRhythm, le positionne comme un pionnier régional. Le marché des technologies de santé en Inde vise une valorisation de 25 milliards USD d'ici 2025, et l'accent mis par OMRON sur les appareils combinant mesure de la pression artérielle et ECG cible une population hypertendue dépassant 220 millions de personnes. La Chine et la Corée du Sud utilisent des écosystèmes robustes de fabrication électronique et des incitations étatiques pour accélérer la production nationale d'appareils.

L'Europe maintient un CAGR stable de 9,18 %. Le RGPD impose des contrôles de cybersécurité plus stricts, augmentant les coûts de développement mais renforçant la confiance des patients. L'Allemagne, la France et le Royaume-Uni intègrent l'ECG ambulatoire dans les voies de soins primaires, tandis que la Société Européenne de Cardiologie a validé les diagnostics à distance activés par la 5G en 2024, soulignant l'engagement envers la télécardiologie. Le Moyen-Orient et l'Afrique, à un CAGR de 9,83 %, affichent des investissements croissants dans les centres d'excellence cardiaque face à des charges croissantes de maladies cardiovasculaires.

Paysage Concurrentiel

Le marché de la surveillance cardiaque ambulatoire présente une concentration modérée. Abbott, Medtronic et Boston Scientific dominent grâce à de larges portefeuilles et une expansion par acquisitions. Les transactions conclues par Boston Scientific, culminant avec les actifs de lithotripsie de Bolt Medical en janvier 2025, approfondissent l'étendue cardiovasculaire. La stratégie se concentre sur l'intégration de l'analytique prédictive dans le matériel, l'intégration des plateformes avec les systèmes d'information hospitaliers, et l'évolution vers des hybrides thérapie-plus-diagnostics.

Les acteurs émergents sécurisent un capital-risque significatif. VitalConnect a levé 100 millions USD pour développer son VitalPatch multi-paramètres, tandis qu'Octagos Health a réuni 43 millions USD pour la coordination des soins activée par l'intelligence artificielle.

La R&D dans les espaces blancs comprend la détection RF sans contact qui atteint un suivi du rythme de qualité clinique sans électrodes, redéfinissant potentiellement les futurs facteurs de forme. L'avantage concurrentiel dépend désormais de la qualité des algorithmes, de la durée de vie de la batterie, de la posture en matière de cybersécurité et des services de gestion des données clé en main plutôt que du seul prix.

Leaders du Secteur de la Surveillance Cardiaque Ambulatoire

Abbott Laboratories

Boston Scientific Corporation

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : VitalConnect a levé 100 millions USD pour accélérer la commercialisation de son moniteur cardiaque portable VitalPatch.

- Janvier 2025 : Biotricity s'est associé à B-Secur pour lancer une plateforme de surveillance cardiaque indépendante des appareils qui résout les limitations d'interopérabilité.

Portée du Rapport sur le Marché Mondial de la Surveillance Cardiaque Ambulatoire

Selon la portée du rapport, la surveillance cardiaque ambulatoire est un moyen de surveiller et d'enregistrer l'activité électrique du cœur. Elle est réalisée pour les activités quotidiennes. La plupart des appareils d'enregistrement ont environ la taille d'un téléphone portable. Chaque appareil de surveillance cardiaque ambulatoire possède des caractéristiques qui le rendent mieux adapté à différents besoins de surveillance. Les besoins du patient détermineront en fin de compte quel appareil sera utilisé pour obtenir un diagnostic précis.

Le marché de la surveillance cardiaque ambulatoire est segmenté par type d'appareil, prestataire de services, indication, connectivité, utilisateur final et géographie. Par type d'appareil, le marché est segmenté en appareils ECG, enregistreurs d'événements, enregistreurs cardiaques en boucle implantables, télémétrie cardiaque mobile et autres. Par prestataire de services, le marché est segmenté en établissements de tests diagnostiques indépendants (ETDI), services de surveillance à distance des fabricants d'équipements d'origine et services de surveillance hospitaliers. Le marché est segmenté par indication en fibrillation auriculaire, syncope inexpliquée et autres arythmies. Par connectivité, le marché est segmenté en appareils filaires et appareils sans fil. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, environnements de soins à domicile et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Appareils ECG |

| Enregistreurs d'Événements |

| Enregistreurs Cardiaques en Boucle Implantables |

| Télémétrie Cardiaque Mobile |

| Autres |

| Établissements de Tests Diagnostiques Indépendants (ETDI) |

| Services de Surveillance à Distance des Fabricants d'Équipements d'Origine |

| Services de Surveillance Hospitaliers |

| Fibrillation Auriculaire |

| Syncope Inexpliquée |

| Autres Arythmies |

| Appareils Filaires |

| Appareils Sans Fil |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Environnements de Soins à Domicile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Appareil | Appareils ECG | |

| Enregistreurs d'Événements | ||

| Enregistreurs Cardiaques en Boucle Implantables | ||

| Télémétrie Cardiaque Mobile | ||

| Autres | ||

| Par Prestataire de Services | Établissements de Tests Diagnostiques Indépendants (ETDI) | |

| Services de Surveillance à Distance des Fabricants d'Équipements d'Origine | ||

| Services de Surveillance Hospitaliers | ||

| Par Indication | Fibrillation Auriculaire | |

| Syncope Inexpliquée | ||

| Autres Arythmies | ||

| Par Connectivité | Appareils Filaires | |

| Appareils Sans Fil | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Environnements de Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Comment les algorithmes d'intelligence artificielle remodèlent-ils la surveillance cardiaque ambulatoire ?

L'intelligence artificielle filtre désormais les flux ECG en temps réel, réduisant les fausses alarmes et aidant les cliniciens à prioriser les arythmies exploitables, ce qui améliore à la fois l'efficacité des flux de travail et la conformité des patients.

Pourquoi les environnements de soins à domicile deviennent-ils essentiels pour les fournisseurs de surveillance cardiaque ?

La surveillance à distance à domicile réduit le risque de réadmission et s'aligne sur le remboursement basé sur la valeur, incitant les fabricants d'appareils à concevoir des dispositifs portables conviviaux que les patients peuvent appliquer sans supervision clinique.

Qu'est-ce qui motive le passage rapide des appareils ECG filaires aux appareils sans fil ?

Les réseaux 5G omniprésents et d'informatique en périphérie permettent aux enregistreurs sans fil de transmettre des données haute fidélité instantanément, permettant une intervention médicale rapide et une intégration transparente avec les dossiers de santé électroniques.

Comment les établissements de tests diagnostiques indépendants (ETDI) influencent-ils la dynamique des prestataires de services ?

Les ETDI offrent des services d'interprétation et de facturation clé en main, permettant aux hôpitaux d'externaliser les tâches de surveillance et de se concentrer sur les soins aigus, accélérant ainsi l'adoption de modèles de surveillance cardiaque externalisés.

Quels défis matériels subsistent pour les patchs portables à long terme ?

L'irritation cutanée causée par certains adhésifs acrylates continue de limiter la durée de port pour certains utilisateurs, poussant les fabricants à développer des matériaux hypoallergéniques et des méthodes de fixation alternatives.

Dernière mise à jour de la page le: