Taille et part du marché des boissons gazeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 589.66 Milliards de dollars |

| Taille du Marché (2031) | 816.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons gazeuses par Mordor Intelligence

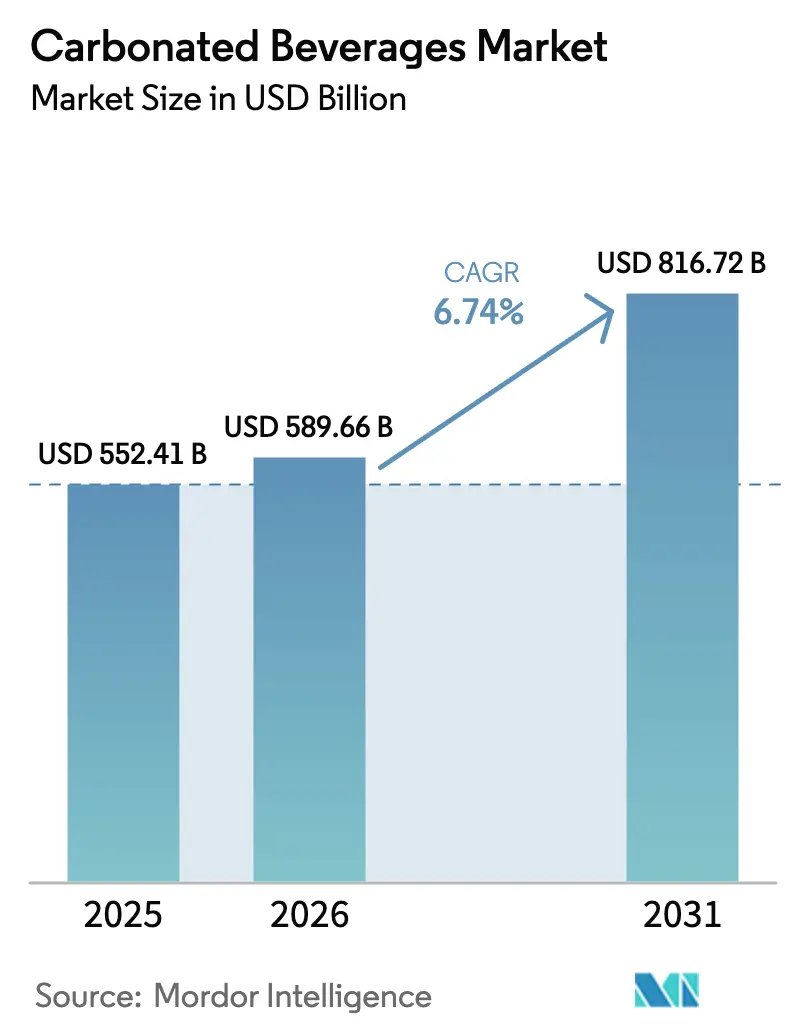

Le marché des boissons gazeuses était évalué à 552,41 milliards USD en 2025 et devrait croître de 589,66 milliards USD en 2026 pour atteindre 816,72 milliards USD d'ici 2031, à un CAGR de 6,74 % durant la période de prévision (2026-2031). Malgré des préoccupations croissantes en matière de santé, le marché continue de se développer. Cette croissance est portée par des produits premium, fonctionnels et artisanaux qui commandent des prix plus élevés, compensant la stagnation des ventes de colas traditionnels. Les boissons gazeuses sportives et énergisantes dominent le marché en raison de leur teneur en caféine et en électrolytes, ce qui séduit les consommateurs ayant un mode de vie actif. L'emballage aseptique contribue également à la croissance en réduisant l'empreinte carbone et en améliorant l'accès dans les zones rurales. Par ailleurs, les modèles de vente directe aux consommateurs simplifient la chaîne d'approvisionnement. Les grandes entreprises maintiennent leur part de marché en introduisant des options sans sucre et en acquérant des entreprises plus petites. Parallèlement, les start-ups réussissent grâce à des innovations telles que les édulcorants d'origine végétale et la gazéification à base de vrais fruits.

Principaux enseignements du rapport

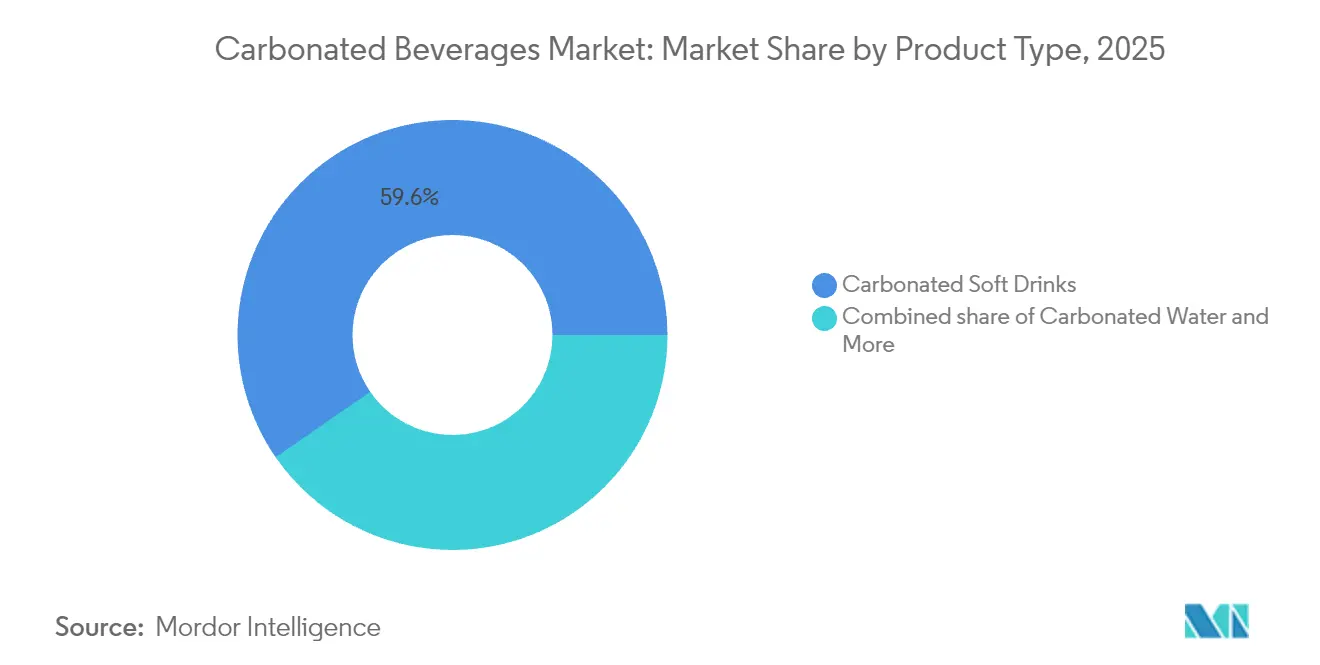

- Par type de produit, les boissons gazeuses sucrées représentaient 59,62 % de la part du marché des boissons gazeuses en 2025, tandis que les boissons gazeuses sportives et énergisantes devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

- Par niveau, le segment grande consommation représentait 74,55 % de la taille du marché des boissons gazeuses en 2025, mais les offres premium s'accélèrent à un CAGR de 7,18 % jusqu'en 2031.

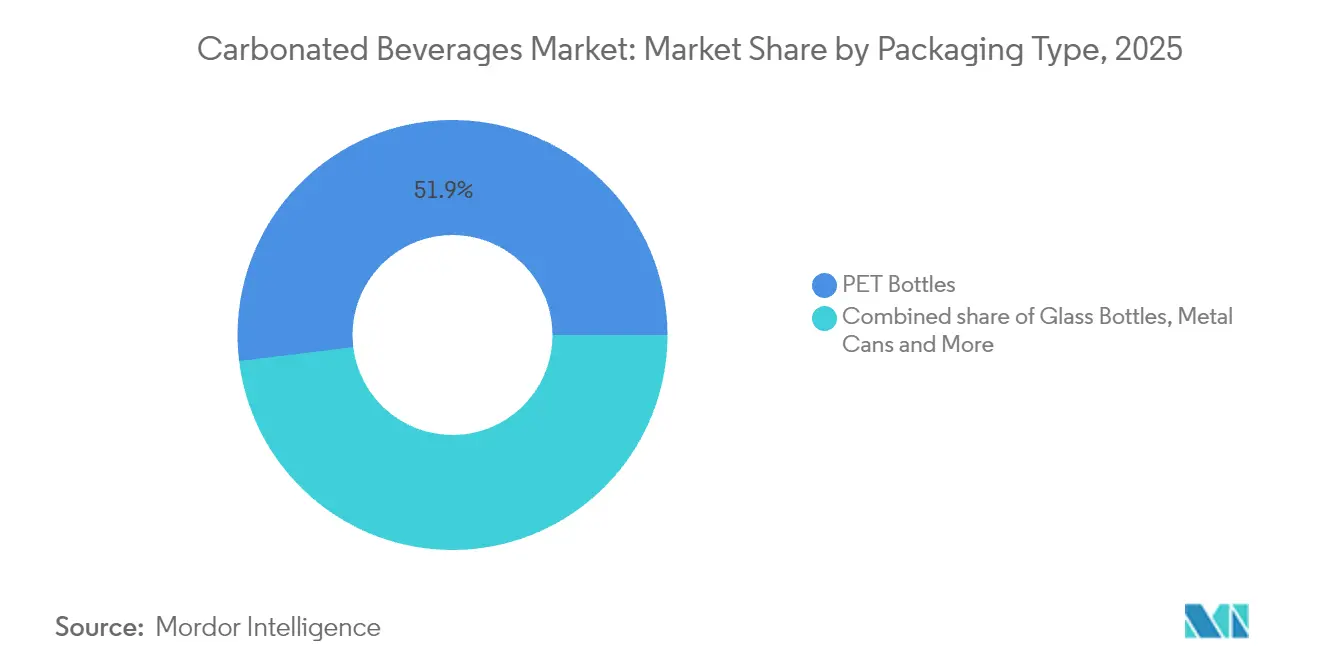

- Par emballage, les bouteilles PET représentaient 51,93 % de la valeur en 2025 ; les formats aseptiques devraient afficher un CAGR de 8,19 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail dominait avec une contribution de 87,60 % en 2025, tandis que le commerce de proximité devrait progresser à un CAGR de 8,02 %.

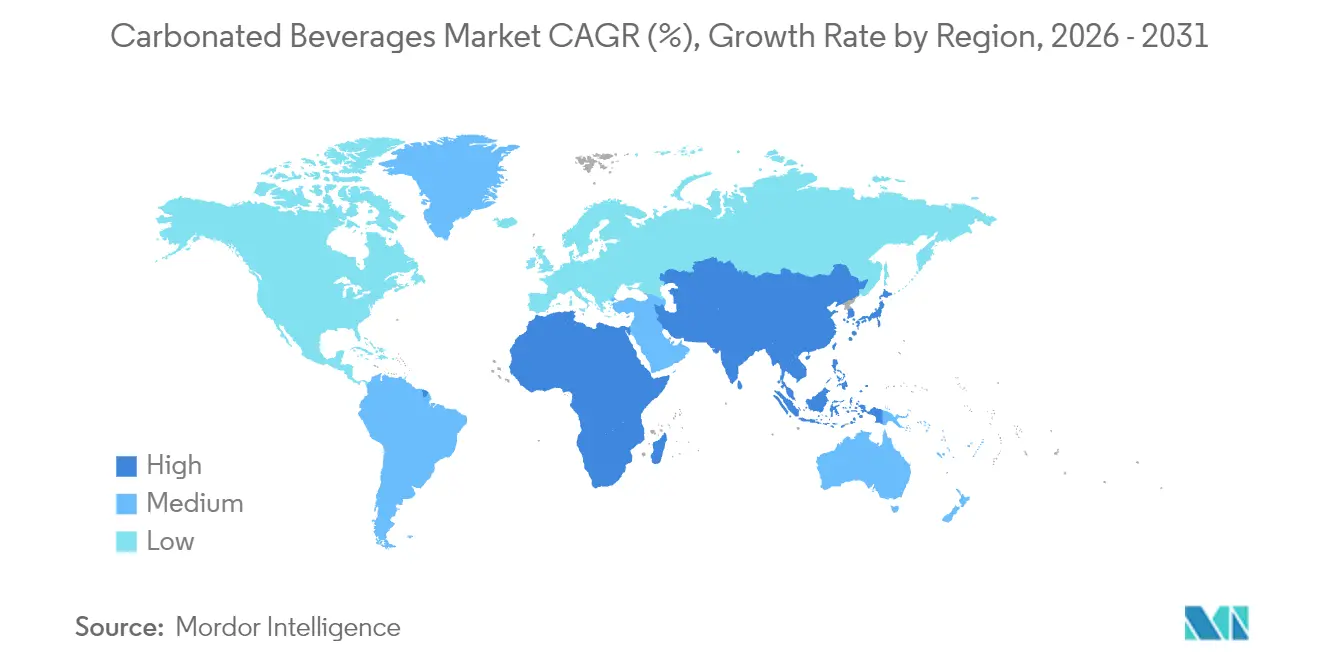

- Par géographie, l'Amérique du Nord conservait 46,90 % de la part du marché des boissons gazeuses en 2025 et la région Moyen-Orient et Afrique devrait délivrer un CAGR de 8,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boissons gazeuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit en termes de saveurs et de formats | +1.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Essor des formulations orientées vers la santé | +1.5% | Mondial, particulièrement fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le rythme de vie urbain plus soutenu stimule le besoin de boissons pratiques et portables | +1.2% | Principalement Asie-Pacifique, avec des retombées sur les centres urbains du Moyen-Orient et d'Afrique | Moyen terme (2 à 4 ans) |

| Premiumisation et offres artisanales | +1.0% | Amérique du Nord, Europe occidentale, métropoles aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération du commerce électronique, des épiceries de proximité et du commerce de détail organisé | +0.9% | Mondial, accéléré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Campagnes agressives, engagement sur les réseaux sociaux et endorsements de célébrités | +0.6% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation produit en termes de saveurs et de formats

La diversification des saveurs attire des consommateurs lassés des saveurs traditionnelles de cola et de citron-citron vert. En février 2024, The Coca-Cola Company a lancé Coca-Cola Spiced, un mélange de framboise et d'épices, ciblant les jeunes consommateurs en quête d'options originales. De même, PepsiCo a élargi sa gamme Bubly Burst en ajoutant des versions caféinées pour concurrencer le marché des boissons rafraîchissantes fonctionnelles. Les nouvelles marques se concentrent sur des produits axés sur le bien-être : NO CAP! a lancé un soda prébiotique contenant 5 grammes de fibres par canette, Bloom Pop a introduit des boissons enrichies en collagène favorisant la santé de la peau, et Mighty Pop a inclus des adaptogènes comme l'ashwagandha pour aider à gérer le stress. Ces produits sont tarifés 30 % à 50 % plus cher que les sodas ordinaires, mais séduisent des consommateurs qui les perçoivent comme des compléments fonctionnels plutôt que de simples boissons. Coca-Cola Plus du Japon, enrichi en fibres de dextrine indigeste, illustre comment l'approbation réglementaire des allégations de santé peut permettre aux produits de se démarquer sur des marchés saturés. L'utilisation croissante de systèmes de gazéification à domicile, tels que SodaStream et Aarke, témoigne d'un virage vers des saveurs personnalisables et une réduction des emballages à usage unique, ce qui séduit les ménages soucieux de l'environnement.

Essor des formulations orientées vers la santé

Les options sans sucre et à calories réduites sont désormais indispensables pour que les marques restent pertinentes, à mesure que les preuves reliant les sucres ajoutés aux troubles métaboliques continuent de s'accumuler. L'Organisation mondiale de la Santé recommande de maintenir la consommation de sucres libres en dessous de 10 % de l'apport énergétique total, ce qui incite de nombreuses marques à reformuler leurs produits[1]Organisation mondiale de la Santé. "Note d'orientation sur l'association entre la consommation de boissons sucrées et le surpoids et l'obésité chez l'enfant" who.int. En Amérique du Nord, Zevia, qui utilise la stévia comme édulcorant, a connu une forte croissance sur les marchés de détail. De même, Chi Forest en Chine a gagné des parts de marché avec des produits à base d'érythritol qui apportent une sensation sucrée sans affecter la glycémie. Cependant, les édulcorants naturels comportent des défis. La stévia présente un arrière-goût de réglisse et l'érythritol crée une sensation de fraîcheur, nécessitant souvent des agents masquants ou un mélange avec d'autres édulcorants non nutritifs. Malgré ces problèmes, l'amélioration des profils gustatifs entraîne une plus grande acceptation par les consommateurs. Par ailleurs, les marques ajoutent des ingrédients fonctionnels tels que des électrolytes dans les boissons sportives, des probiotiques pour la santé intestinale et des vitamines pour l'immunité. Ces caractéristiques contribuent à positionner les produits comme axés sur la santé plutôt qu'indulgents, permettant aux marques de pratiquer des prix premium et de réduire l'impact des taxes sur le sucre.

Le rythme de vie urbain plus soutenu stimule le besoin de boissons pratiques et portables

L'urbanisation modifie les habitudes alimentaires, accroissant le besoin d'options à emporter qui s'intègrent dans des routines chargées comme les trajets domicile-travail, les visites à la salle de sport ou le travail à un bureau. Les emballages individuels ont progressé de 230 points de base sur des périodes récentes, montrant que les consommateurs privilégient les options pratiques et portables par rapport aux grandes bouteilles nécessitant une réfrigération. Les cartons de voyage Tetra Pak, fins, refermables et stables à température ambiante, s'étendent dans des zones disposant d'une infrastructure de chaîne du froid peu fiable. Cela permet aux marques d'atteindre les consommateurs périurbains et ruraux qui dépendaient auparavant de bouteilles en verre consignées. Dans les mégapoles asiatiques, les épiceries de proximité et les distributeurs automatiques se multiplient. Situés à proximité des pôles de transport et des immeubles de bureaux, ils offrent un accès facile aux boissons gazeuses fraîches. Cette configuration raccourcit le délai entre les achats et favorise les achats impulsifs, en particulier pour les boissons énergisantes et les eaux pétillantes aromatisées souvent consommées comme rafraîchissements en fin d'après-midi. Cependant, cette tendance soulève des préoccupations en matière de durabilité. Si les emballages plus petits réduisent les déchets par utilisation, l'augmentation des contenants à usage unique crée des défis en matière de recyclage. Ces problèmes peuvent être résolus par des systèmes de consigne ou des programmes de responsabilité élargie des producteurs.

Premiumisation et offres artisanales

Les consommateurs aisés choisissent de plus en plus les sodas artisanaux et les boissons pétillantes aux saveurs botaniques, qui offrent un sentiment de sophistication et répondent aux préférences pour les étiquettes propres. Des marques comme Fever-Tree et Fentimans promeuvent leurs produits comme des mixeurs pour spiritueux premium, en utilisant des ingrédients naturels tels que la quinine, la fleur de sureau et les extraits de gingembre. Cette approche leur permet de pratiquer des prix deux à trois fois supérieurs à ceux des colas standard. Les producteurs de sodas artisanaux mettent en avant la production en petites séries, les ingrédients d'origine locale et les chaînes d'approvisionnement transparentes, ce qui séduit les millennials et les consommateurs de la génération Z qui se méfient souvent des grandes multinationales. Les eaux gazeuses premium, notamment Perrier, San Pellegrino et Topo Chico, gagnent également en popularité. Elles sont commercialisées comme des nettoyants pour le palais ou des options d'hydratation plus saines par rapport à l'eau plate, avec de légères saveurs fruitées sans la haute teneur en sucre des sodas traditionnels. Ce segment de marché est moins impacté par les ralentissements économiques car ses clients privilégient la qualité et le patrimoine de marque par rapport au prix. Il fournit ainsi un flux de revenus stable pour les entreprises qui s'éloignent des catégories axées sur le volume. Les données de vente au détail montrent que les boissons gazeuses premium occupent davantage d'espace en rayon dans les épiceries spécialisées et les restaurants haut de gamme, où les consommateurs sont prêts à payer plus cher pour des produits de haute qualité soigneusement sourcés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conscience sanitaire et aversion pour le sucre | -1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Réglementations strictes sur le sucre et taxes | -0.9% | Europe, certains marchés d'Asie-Pacifique (Inde, Thaïlande), émergents au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Concurrence intense des boissons plus saines | -0.7% | Mondial, accéléré sur les marchés développés | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en ingrédients | -0.5% | Mondial, avec une pression aiguë dans les régions dépendantes de l'aluminium et des édulcorants importés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conscience sanitaire et aversion pour le sucre

Des preuves croissantes montrent que la consommation excessive de sucre est liée à l'obésité, au diabète de type 2 et aux maladies cardiovasculaires. En conséquence, de plus en plus de consommateurs vérifient les étiquettes nutritionnelles et réduisent leurs apports caloriques excédentaires. Les campagnes de santé publique et la couverture médiatique ont sensibilisé à la question des sucres ajoutés, incitant les gens à choisir des options non sucrées ou légèrement sucrées comme les eaux pétillantes aromatisées et le kombucha. Cette tendance est la plus notable parmi les groupes soucieux de leur santé, tels que les passionnés de fitness, les parents de jeunes enfants et les personnes gérant des problèmes de santé chroniques, qui considèrent les boissons gazeuses sucrées traditionnelles comme inadaptées à leurs objectifs de bien-être. Pour répondre à cette demande, les marques élargissent leurs gammes de produits sans sucre. Cependant, reproduire le goût des boissons sucrées reste un défi pour certains produits. De plus, même si les édulcorants artificiels comme l'aspartame et le sucralose sont approuvés par la Food and Drug Administration américaine en 2024 et par l'Autorité européenne de sécurité des aliments, de nombreux consommateurs restent sceptiques à leur égard[2]Food and Drug Administration américaine. "Cadre réglementaire des édulcorants et additifs alimentaires." fda.gov. Les entreprises font également face à des défis liés à la diversité des préférences des consommateurs. Certaines personnes se concentrent sur la réduction des calories, d'autres préfèrent les ingrédients naturels, et certaines veulent les deux. Cela contraint les entreprises à gérer de multiples variantes de produits, ce qui accroît la pression sur leurs systèmes de production et de gestion des stocks.

Réglementations strictes sur le sucre et taxes

Les gouvernements introduisent de plus en plus de taxes sur les boissons sucrées pour réduire les coûts de santé publique et générer des recettes. La taxe sur les boissons gazeuses sucrées du Royaume-Uni (Soft Drinks Industry Levy), introduite en 2018, applique des taux progressifs basés sur la teneur en sucre. Cette politique a entraîné une réduction de 40 % du sucre pour 100 millilitres dans les produits concernés, montrant que les changements de prix peuvent encourager la reformulation. L'Australie envisage une taxe d'accise de 20 % sur les boissons à haute teneur en sucre. En Inde, une taxe sur les biens et services de 40 % sur les boissons gazeuses sucrées rend ces produits moins accessibles, freinant leurs ventes sur un marché sensible aux prix[3]Bureau parlementaire du budget, "Taxe de 20 % sur les boissons sucrées", pbo.gov.au. De même, les pays du Conseil de coopération du Golfe comme l'Arabie saoudite et les Émirats arabes unis ont imposé des taxes sélectives sur les boissons gazeuses, augmentant les prix au détail et réduisant la consommation, notamment parmi les ménages à revenus moyens. Ces politiques créent des défis pour les marques multinationales, qui doivent naviguer entre différents seuils de taxation et règles d'application selon les régions. La reformulation des produits pour éviter les taxes engendre des coûts de recherche, de développement et de modifications de production, avec le risque de perdre des clients fidèles si le goût change de manière perceptible. Les petites entreprises peuvent avoir plus de difficultés à gérer ces coûts, ce qui pourrait conduire de plus grands concurrents à acquérir des marques de niche pour élargir leurs portefeuilles et réduire les risques réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations énergisantes défient la domination du cola

En 2025, les boissons gazeuses sucrées représentaient 59,62 % de la part de marché, portées par The Coca-Cola Company et PepsiCo. Ces marques bien établies bénéficient de vastes réseaux de distribution dans plus de 200 pays et d'une forte fidélité des consommateurs construite sur plusieurs générations. Cependant, la sensibilisation croissante à la santé dans les marchés développés réduit la consommation par habitant. Pour y remédier, les marques se concentrent sur les variantes sans sucre, qui représentent une part croissante des ventes de cola. Au Royaume-Uni, la taxe sur les boissons gazeuses sucrées (Soft Drinks Industry Levy) a entraîné une réduction de 40 % de la teneur en sucre des boissons gazeuses sucrées, montrant comment les politiques gouvernementales peuvent encourager la reformulation et orienter les préférences des consommateurs vers des options moins caloriques. Au Japon, Coca-Cola Plus, qui contient des fibres de dextrine indigeste et est approuvé pour les allégations de santé par les autorités de réglementation, illustre comment les ingrédients fonctionnels peuvent revitaliser les produits cola traditionnels sur des marchés matures où la différenciation est essentielle.

Les boissons gazeuses sportives et énergisantes devraient croître à un CAGR de 7,62 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide. Les consommateurs perçoivent de plus en plus ces boissons comme des améliorateurs de performance plutôt que comme des plaisirs occasionnels. Ces boissons sont désormais consommées dans de nouvelles situations, comme pendant les trajets matinaux en alternative au café, avant les entraînements par les passionnés de fitness et lors des sessions d'étude nocturnes par les étudiants. Cette utilisation plus large contribue à diversifier les sources de revenus et à réduire les fluctuations saisonnières des ventes. Les marques proposent également différentes options, telles que les variantes standard, extra-forte, sans sucre et performance, pour répondre aux besoins et préférences variés des consommateurs. Bien que certaines régions aient introduit des règles de vérification de l'âge pour répondre aux préoccupations concernant la teneur en caféine pour les jeunes consommateurs, l'application incohérente n'a pas significativement affecté la croissance des ventes sur les principaux marchés.

Par niveau : le volume grande consommation rencontre l'expansion des marges premium

En 2025, le niveau grande consommation représentait 74,55 % du marché, porté par des consommateurs attentifs aux prix dans les marchés émergents où l'accessibilité est primordiale. Les boissons gazeuses, tarifées en dessous de 1 USD par portion, sont populaires comme friandises abordables. Ce segment prospère dans les épiceries de proximité, les supermarchés et les distributeurs automatiques, soutenu par des promotions telles que les offres un-pour-un et les remises multi-packs qui encouragent les achats impulsifs et les achats répétés. Les marques de distributeurs gagnent du terrain, notamment dans les chaînes européennes comme Aldi et Lidl, proposant des produits 30 % à 40 % moins chers que les marques nationales. Ce phénomène érode la fidélité à la marque parmi les acheteurs sensibles au prix. Dans les marchés développés, la croissance est limitée par les tendances santé et les taxes sur le sucre, mais les régions émergentes d'Asie-Pacifique, du Moyen-Orient et d'Afrique continuent de stimuler la croissance des volumes grâce à des revenus croissants et à un meilleur accès au commerce de détail. Les marques défendent leur position par une production localisée pour réduire les coûts, un marketing agressif pour une meilleure visibilité en rayon et des portefeuilles de produits diversifiés pour répondre aux différents groupes de revenus.

Les offres premium progressent à un CAGR de 7,18 % jusqu'en 2031, portées par des consommateurs urbains aisés en Amérique du Nord, en Europe occidentale et en Asie-Pacifique. Ces consommateurs perçoivent les boissons gazeuses comme des produits de style de vie plutôt que comme des rafraîchissements de base. Des marques comme Fever-Tree, tarifée à plus de 2 USD par bouteille, se distinguent en utilisant des ingrédients naturels sourcés dans des régions spécifiques, comme la quinine de la République démocratique du Congo et le gingembre du Nigeria. Le segment premium bénéficie de la reprise des bars et restaurants, où les sodas artisanaux et les mixeurs sont utilisés dans des cocktails, souvent avec une majoration de 200 % à 300 %. Des marques comme Fentimans et Q Mixers ciblent des consommateurs qui valorisent des ingrédients de qualité, comme le sucre de canne et les arômes naturels, et sont prêts à payer pour le savoir-faire. Ce segment est moins affecté par les ralentissements économiques, ses consommateurs étant moins sensibles au prix. Les produits premium gagnent également de l'espace en rayon dans les épiceries spécialisées et les établissements de restauration haut de gamme, répondant à la demande de sélections soigneusement choisies.

Par type d'emballage : la domination des bouteilles PET face aux alternatives durables

En 2025, les bouteilles PET détenaient 51,93 % de la part de marché, grâce à leur conception légère qui réduit les coûts de transport et à leur résistance aux chocs qui réduit les pertes dues à la casse. Leur compatibilité avec les lignes de remplissage à grande vitesse, traitant plus de 1 000 bouteilles par minute, réduit les coûts de production. La transparence des bouteilles PET permet aux consommateurs de vérifier la qualité du produit et la gazéification, renforçant la confiance, tandis que les bouchons refermables permettent le contrôle des portions et la consommation en plusieurs fois. Cependant, les préoccupations croissantes concernant les plastiques à usage unique ont conduit à des réglementations plus strictes. La directive de l'Union européenne sur les plastiques à usage unique exige que les bouteilles PET contiennent 25 % de matières recyclées d'ici 2025 et 30 % d'ici 2030, poussant les marques à investir dans des systèmes de recyclage et à sécuriser des matériaux recyclés. Les lois sur la responsabilité élargie des producteurs dans des États comme la Californie et New York obligent désormais les entreprises de boissons à financer des programmes de recyclage, augmentant les coûts et pesant sur les marges. Les réactions négatives des consommateurs contre la pollution plastique ont également incité des entreprises comme Coca-Cola et PepsiCo à s'engager à recycler 100 % de leurs emballages, bien que les infrastructures de collecte insuffisantes dans de nombreuses régions restent un défi.

Les emballages aseptiques, notamment les cartons et les pochettes Tetra Pak, progressent à un CAGR de 8,19 % jusqu'en 2031, portés par les avantages en matière de durabilité et de logistique. Le format Tetra Pak Prisma Aseptic 300 Edge utilise plus de 85 % de matériaux renouvelables, principalement du carton certifié, et réduit les émissions de carbone de 76 % par rapport aux anciens modèles. Sa technologie de barrière à base de papier augmente la teneur en papier à 80 %, assurant la protection des produits tout en réduisant les émissions de 33 %. L'emballage aseptique élimine le besoin de réfrigération grâce au traitement à ultra-haute température et au scellage hermétique, permettant une distribution économe en énergie vers des zones disposant d'une réfrigération limitée, comme l'Inde rurale et l'Asie du Sud-Est. Les bouchons à base de papier de Tetra Pak améliorent la recyclabilité et s'alignent sur les objectifs d'économie circulaire. De plus, les cartons rectangulaires s'empilent plus efficacement que les bouteilles ou les canettes, améliorant l'utilisation des palettes de 10 % et réduisant les coûts de transport, ce qui est crucial alors que les prix du carburant et les taxes carbone augmentent.

Par canal de distribution : le volume du commerce de détail ancre la croissance des marges du commerce de proximité

En 2025, les canaux de commerce de détail — supermarchés, hypermarchés, épiceries de proximité, magasins spécialisés et commerce en ligne — détenaient 87,60 % de la part de marché. Cette domination reflète la préférence des consommateurs pour la consommation à domicile, qui offre des économies de 50 % à 70 % par unité par rapport aux prix pratiqués sur place. Les achats en gros réduisent également la fréquence des courses. Les supermarchés et hypermarchés utilisent des promotions comme les présentoirs en bout de rayon, les remises et les offres multi-achats pour stimuler les ventes de boissons gazeuses, les utilisant souvent pour attirer des acheteurs qui achètent ensuite des produits à marges plus élevées. Les épiceries de proximité se développent dans les zones urbaines et suburbaines, proposant des formats individuels réfrigérés pour une consommation immédiate. Leur emplacement à proximité des pôles de transport, des bureaux et des zones résidentielles répond aux besoins des consommateurs pressés qui valorisent la praticité par rapport au prix. Le commerce électronique est le canal de commerce de détail à la croissance la plus rapide, permettant des ventes directes aux consommateurs qui contournent les majorations des distributeurs. Des plateformes comme Amazon et Alibaba proposent des saveurs en édition limitée, des remises en gros et une livraison le jour même, tandis que l'analyse de données contribue à optimiser les stocks et à réduire les problèmes de rupture.

Les établissements de commerce de proximité — restaurants, bars, cafés, hôtels et lieux de divertissement — progressent à un CAGR de 8,02 % jusqu'en 2031, portés par l'urbanisation, la restauration expérientielle et les jeunes consommateurs à la recherche d'espaces sociaux. Les mixeurs gazéifiés et les sodas artisanaux commandent des prix premium dans ces établissements. Au Royaume-Uni, la génération Z stimule les ventes de boissons sans alcool dans les établissements de restauration, favorisant les options à faible teneur en alcool ou sans alcool qui favorisent une socialisation plus longue sans intoxication. Les canaux de commerce de proximité servent également de terrains d'essai pour de nouveaux produits, où les marques lancent des saveurs en édition limitée pour évaluer l'intérêt des consommateurs avant la distribution en détail. Les partenariats avec les restaurants de restauration rapide et décontractée créent des opportunités de consommation fréquente grâce à des formules repas et des distributeurs de fontaine, renforçant la notoriété de la marque. Cependant, ces partenariats nécessitent souvent des remises et des efforts de co-marketing, ce qui peut réduire les marges par unité par rapport aux ventes au détail.

Analyse géographique

En 2025, l'Amérique du Nord détenait 46,90 % de la part de marché, soutenue par de fortes habitudes de consommation, des systèmes de chaîne du froid avancés et des dépenses élevées en boissons de commodité. Cependant, la croissance ralentit en raison d'une sensibilisation accrue à la santé et de discussions sur les taxes sur le sucre aux États-Unis et au Canada. La région stimule l'innovation, les marques testant de nouvelles saveurs, des boissons fonctionnelles et des emballages durables localement avant des lancements mondiaux. Au Mexique, malgré une taxe sur les sodas, la consommation reste élevée, montrant une sensibilité au prix inférieure à celle escomptée. La taxe a augmenté les recettes et orienté certains consommateurs vers des formats de plus petite taille. Les défis réglementaires se multiplient, avec le système de consigne de bouteilles en Californie et les lois proposées sur la responsabilité des producteurs à New York qui compliquent la conformité. Le contrôle de la FDA sur les édulcorants artificiels et la caféine dans les boissons énergisantes pourrait également nécessiter des reformulations. Le canal de commerce de proximité se redresse après la pandémie, avec des sodas artisanaux et des mixeurs premium qui gagnent en popularité dans les cocktails mettant en valeur des ingrédients locaux et artisanaux.

Le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 8,98 % jusqu'en 2031, le plus élevé au niveau mondial, portés par la hausse des revenus, la modernisation du commerce de détail et les jeunes populations dans les pays du Conseil de coopération du Golfe et dans les zones urbaines du Nigeria, du Kenya et de l'Afrique du Sud. Les taxes sur les boissons gazeuses en Arabie saoudite et aux Émirats arabes unis ont augmenté les prix mais stimulé la demande de boissons sans sucre et fonctionnelles. L'amélioration des infrastructures, la croissance des supermarchés et l'amélioration de la logistique du commerce électronique aident les marques à atteindre les zones rurales et périurbaines. Cependant, l'instabilité politique, les fluctuations monétaires et la dépendance à des matériaux importés comme les canettes en aluminium et les édulcorants présentent des risques, nécessitant des partenariats locaux et des stratégies de couverture. Le climat chaud de la région garantit une demande stable de boissons fraîches, le Ramadan générant des pics de consommation saisonniers qui mettent à l'épreuve les chaînes d'approvisionnement mais offrent des opportunités de revenus pour les marques agiles.

Les marchés d'Asie-Pacifique sont très diversifiés. Le marché des boissons prêtes à boire en Chine est en croissance grâce à l'urbanisation, à la hausse des revenus et à l'expansion des épiceries de proximité et des distributeurs automatiques dans les grandes villes. En Inde, une taxe sur les biens et services de 40 % limite l'accessibilité, mais la premiumisation est évidente dans les villes où les consommateurs aisés préfèrent les boissons importées et fonctionnelles. Le Japon est à la pointe de l'innovation avec des produits comme Coca-Cola Plus, enrichi en fibres et approuvé pour les allégations de santé, séduisant les consommateurs plus âgés soucieux de leur bien-être. L'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et le Vietnam, connaît une croissance rapide du commerce de détail et une expansion de la classe moyenne, créant des opportunités pour les marques qui investissent dans la production et la distribution locales. En Europe, l'Allemagne, la France et l'Espagne se tournent vers les sodas artisanaux premium et les eaux pétillantes botaniques, tandis que l'Europe de l'Est reste sensible au prix et axée sur les volumes. En Amérique du Sud, les défis économiques en Argentine et au Brésil freinent la croissance, mais l'urbanisation et la modernisation du commerce de détail en Colombie et au Chili créent des opportunités pour des stratégies localisées.

Paysage concurrentiel

Le marché des boissons gazeuses est dominé par des entreprises multinationales qui contrôlent la production à grande échelle, la mise en bouteille et les réseaux de distribution. Ce contrôle leur permet d'influencer les prix, le placement en rayon et les stratégies promotionnelles. Leur taille leur donne la capacité d'investir massivement dans le marketing, de développer de nouvelles saveurs et d'étendre leurs marques, ce qui renforce la fidélité des clients et limite les possibilités de croissance pour les marques plus petites. Les principales entreprises du marché comprennent Keurig Dr Pepper, Inc., PepsiCo, Inc., Suntory Holdings Limited, The Coca-Cola Company et Refresco Group B.V.

De nouvelles opportunités existent dans les boissons gazeuses fonctionnelles, telles que les sodas prébiotiques, les boissons enrichies en collagène et les mélanges d'adaptogènes. Les produits de cette catégorie peuvent se démarquer et commander des prix plus élevés s'ils reçoivent une approbation réglementaire pour les allégations de santé. Cependant, des défis comme la démonstration des bénéfices pour la santé et le respect des exigences d'étiquetage persistent. Les petites marques comme Zevia et Spindrift réussissent en utilisant des édulcorants d'origine végétale et la gazéification à base de vrais fruits. Cela pousse les grandes entreprises à collaborer avec ces petites marques ou à les acquérir pour rester compétitives et maintenir leur présence en rayon.

La technologie transforme la façon dont les entreprises se font concurrence sur le marché. Les plateformes de vente directe aux consommateurs aident les marques à éviter les coûts des distributeurs et à construire des relations avec les clients grâce à des modèles d'abonnement qui génèrent des revenus réguliers. L'analyse de données joue également un rôle clé en offrant des informations en temps réel sur la demande et en aidant à optimiser les stocks, ce qui réduit les déchets et améliore l'efficacité. L'innovation en matière d'emballage est un autre domaine de concurrence. Par exemple, Tetra Pak a développé une technologie de barrière à base de papier et des bouchons utilisant plus de 85 % de matériaux renouvelables et réduisant les émissions de carbone jusqu'à 76 %. Ce type d'innovation devient de plus en plus important à mesure que les réglementations sur la responsabilité élargie des producteurs se développent dans l'Union européenne et dans d'autres régions.

Leaders du secteur des boissons gazeuses

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Refresco Group B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Radnor Hills a lancé une nouvelle gamme de boissons gazeuses, Radnor Spring. La nouvelle gamme Radnor Spring propose de l'eau pétillante enrichie en vitamines B en quatre saveurs fruitées : cerise noire et cassis, mangue et fruit de la passion, ananas et pamplemousse, et fraise et framboise.

- Octobre 2025 : Nakoda Group of Industries Limited s'est développé dans le segment des boissons avec le lancement de sa nouvelle marque « NO CTRL (NO CONTROL) ». Selon l'entreprise, la nouvelle marque propose une gamme de boissons énergisantes et de boissons gazeuses sucrées aromatisées.

- Mai 2025 : Keurig Dr Pepper a lancé sa nouvelle gamme 2025 aux États-Unis, comprenant des marques telles que Dr Pepper, 7UP, A&W et Snapple. Selon l'entreprise, la nouvelle gamme Dr Pepper est disponible en versions régulières et sans sucre dans différents formats d'emballage, ainsi qu'en formats fontaine et surgelé.

- Février 2025 : La marque Aqua Libra a introduit une saveur pastèque et fraise dans sa gamme d'eaux pétillantes infusées. Selon la marque, la nouvelle gamme est disponible en multipacks de quatre et de vingt-quatre unités via le circuit d'épicerie au Royaume-Uni. La nouvelle saveur propose un mélange de profils gustatifs sucrés et est exempte de sucre et de conservateurs.

Périmètre du rapport mondial sur le marché des boissons gazeuses

Le cola light, les boissons gazeuses aux saveurs de fruits et le cola standard sont couverts en tant que segments par type de boisson gazeuse. Les gobelets jetables, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. Le commerce de détail et le commerce de proximité sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Boissons gazeuses sucrées |

| Eau gazeuse |

| Boissons gazeuses sportives et énergisantes |

| Autres |

| Grande consommation |

| Premium |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (Tetra Pak, cartons, pochettes) |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Boissons gazeuses sucrées | |

| Eau gazeuse | ||

| Boissons gazeuses sportives et énergisantes | ||

| Autres | ||

| Par niveau | Grande consommation | |

| Premium | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (Tetra Pak, cartons, pochettes) | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses sucrées (CSD) - Les boissons gazeuses sucrées (CSD) désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, les sodas à l'orange et diverses sodas aux saveurs de fruits. Commercialisées en canettes, bouteilles ou distributeurs de fontaine.

- Jus - Nous avons considéré les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. Excluant les jus frais, ce segment de marché comprend les jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire et café prêt à boire - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées pré-emballées, brassées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire comprend des formulations de café pré-brassé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (CSD) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux saveurs de fruits | Une boisson gazeuse préparée à partir de jus de fruits ou d'arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, séparément ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits ou de légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants aux jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits ou de légumes contenant jusqu'à 24 % d'extrait de fruits ou de légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été éliminée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées et vendues sous forme prête à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pression à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les tisanes sont fabriquées par infusion ou décoction de plantes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elle peut ou non être gazeuse et peut également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Au lieu de cela, elles contiennent des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice, mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée en sel et en sucre que le corps humain. Elles sont idéalement consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est une eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce de proximité | Le commerce de proximité désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Commerce de détail | Le commerce de détail désigne généralement des endroits comme les épiceries, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services consommables, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte. |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs à partir d'un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et un bouchon préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, comme l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| À emporter | Cela signifie faire/traiter tout en étant activement occupé par quelque chose et sans modifier ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de vente au détail normal » réel ou supposé. Les discounters s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les boissons à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et peu ou pas transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé de manière récréative, comme un léger stimulant cognitif pour augmenter l'état de vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements de haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements de faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la glace. |

| Root beer | La root beer est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La root beer est généralement, mais pas exclusivement, sans alcool, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse sucrée aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant pas de lait ou de produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement