Taille et part du marché du feutre de carbone et du feutre de graphite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 644.06 Millions de dollars américains |

| Taille du Marché (2031) | 947.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du feutre de carbone et du feutre de graphite par Mordor Intelligence

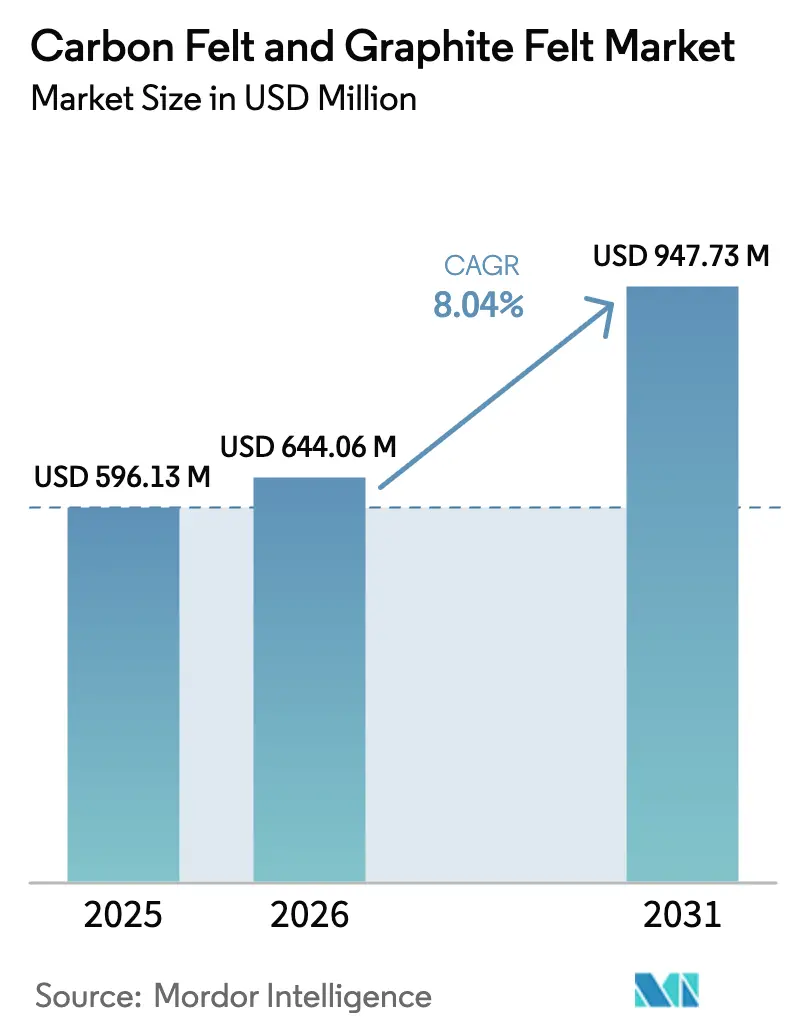

La taille du marché du feutre de carbone et du feutre de graphite devrait croître de 596,13 millions USD en 2025 à 644,06 millions USD en 2026 et devrait atteindre 947,73 millions USD d'ici 2031 à un CAGR de 8,04 % sur la période 2026-2031. La dynamique de la demande est portée par l'expansion du stockage d'énergie, notamment les batteries lithium-ion et à flux redox, la modernisation des fours à haute température et les lignes de traitement des semi-conducteurs qui traitent désormais des formats de plaquettes plus grands. Les chaînes d'approvisionnement intégrées en Asie-Pacifique compriment les coûts de production, tandis que les politiques de localisation en Amérique du Nord et en Europe introduisent des primes de prix régionales. Les fibres dérivées du polyacrylonitrile, les traitements de surface graphitisés et les innovations continues de procédés maintiennent des coûts de changement élevés et préservent les marges sur l'ensemble du marché du feutre de carbone et du feutre de graphite. L'intensité concurrentielle reste modérée car les exigences de performance personnalisées freinent la banalisation et favorisent les fournisseurs intégrés verticalement qui maîtrisent la chimie des précurseurs, le savoir-faire en matière de graphitisation et les technologies de revêtement.

Key Report Takeaways

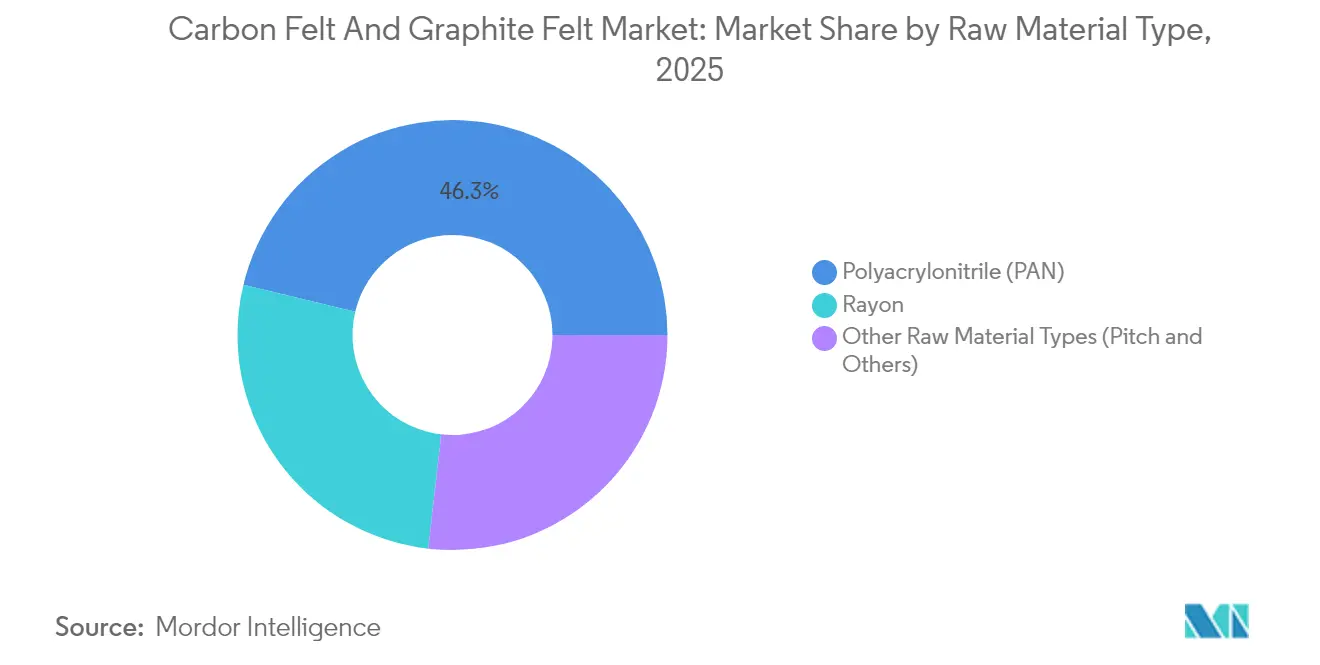

- Par matière première, les produits à base de PAN ont dominé avec une part de revenus de 46,25 % en 2025 ; le PAN devrait également croître à un CAGR de 9,28 % jusqu'en 2031.

- Par traitement de surface, les matériaux carbonisés détenaient une part de 40,10 % en 2025, tandis que les grades graphitisés enregistrent l'expansion la plus rapide à un CAGR de 8,77 %.

- Par type, le feutre de carbone a capturé 59,55 % du marché du feutre de carbone et progresse à un CAGR de 9,38 % jusqu'en 2031.

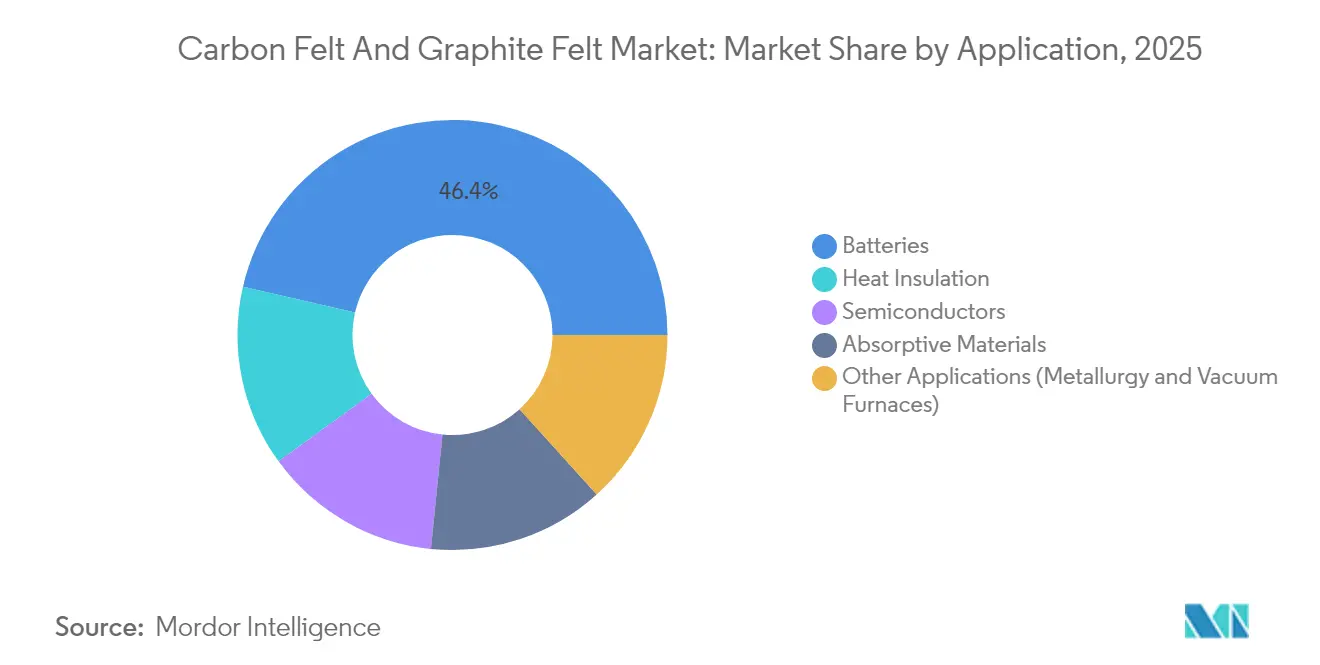

- Par application, les batteries représentaient 46,40 % de la taille du marché du feutre de carbone et du feutre de graphite en 2025 et croissent à un CAGR de 10,11 %.

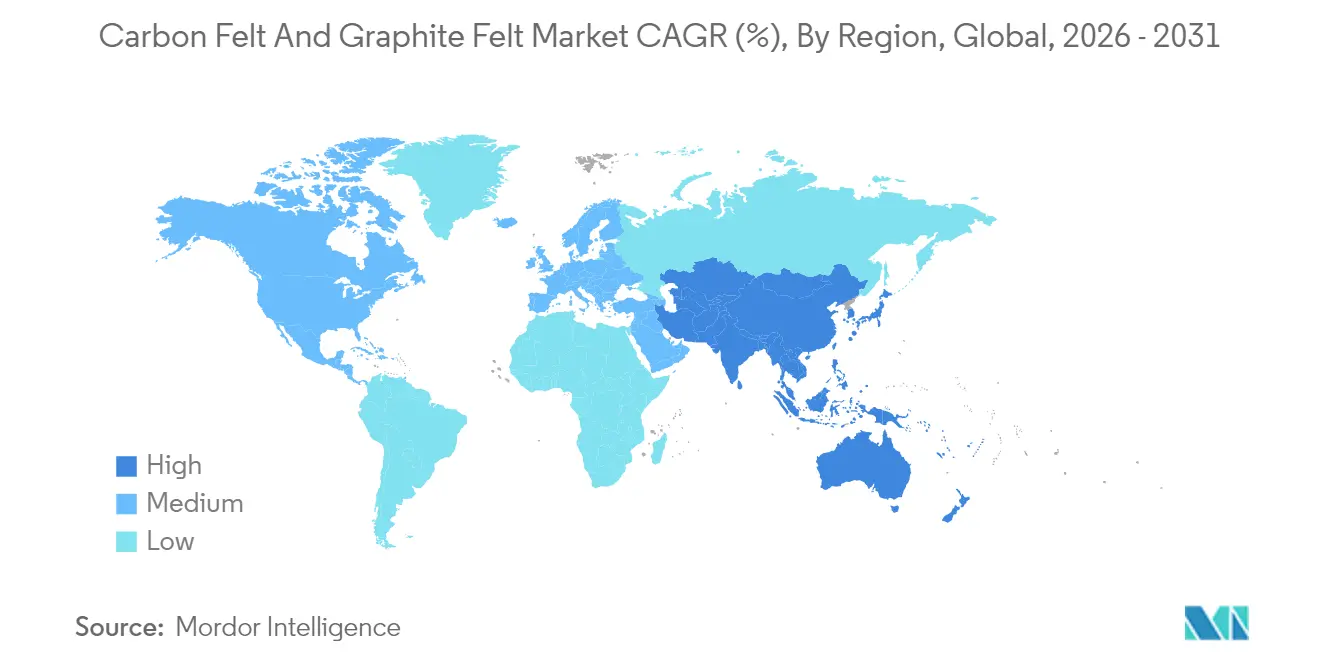

- Par géographie, l'Asie-Pacifique dominait avec 45,20 % de la taille du marché du feutre de carbone et du feutre de graphite en 2025 et devrait se développer à un CAGR de 9,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du feutre de carbone et du feutre de graphite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Performance améliorée du feutre de carbone à haute température | +2.10% | Mondial avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Demande croissante des fabricants de batteries lithium-ion et à flux redox | +2.80% | Mondial, porté par l'Asie-Pacifique, s'étendant à l'Amérique du Nord et à l'Europe | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de localisation du graphite pour les batteries de véhicules électriques | +1.90% | Amérique du Nord et Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réacteurs émergents de pyrolyse de l'hydrogène utilisant du feutre de graphite | +1.20% | Europe et Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Unités de captage de carbone à haute température adoptant des sorbants à base de feutre de carbone | +0.80% | Mondial, mise en œuvre précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Performance améliorée du feutre de carbone à haute température

Le feutre de carbone résiste à des températures supérieures à 2 000 °C en atmosphère inerte tout en isolant les fours 15 à 30 % plus efficacement que les céramiques, réduisant ainsi les factures d'énergie des sidérurgistes et des lignes d'épitaxie pour semi-conducteurs. Les revêtements par dépôt chimique en phase vapeur de SiC prolongent encore la durée de vie des composants de 40 à 60 % sans sacrifier les propriétés thermiques, ce qui se traduit par moins d'arrêts de maintenance. Les fabricants d'équipements pour semi-conducteurs qui passent aux plaquettes de carbure de silicium de 200 mm spécifient le feutre de carbone strictement pour sa stabilité dimensionnelle sous cyclage thermique. À mesure que les industries en aval poussent la décarbonisation, cet avantage matériel devient une norme d'approvisionnement plutôt qu'une option de niche sur l'ensemble du marché du feutre de carbone et du feutre de graphite. Les fournisseurs capables d'associer le contrôle de l'architecture des fibres à des revêtements avancés s'assurent une tarification premium et des contrats d'approvisionnement pluriannuels.

Demande croissante des fabricants de batteries lithium-ion et à flux redox

Les usines nord-américaines de cellules lithium-ion sont passées de trois à dix depuis 2019, augmentant fortement la demande régionale en électrodes. La technologie à flux redox renforce cette dynamique ; les électrodes en feutre de graphite atteignent une pénétration supérieure de l'électrolyte et portent l'efficacité de tension au-dessus de 87 % lorsqu'elles sont modifiées avec des nanocomposites dérivés de MOF[1]Elisa Cagnin et al., "Électrodes de Batterie à Flux Haute Performance via des Modifications Dérivées de MOF," MDPI, mdpi.com . Les intégrateurs de stockage sur réseau valorisent l'équilibre entre la surface électrochimique et la perméabilité du feutre, ce qui stimule les programmes de qualification continue pour les nouvelles qualités. Cette dynamique assure un rôle central au marché du feutre de carbone et du feutre de graphite dans les feuilles de route mondiales de la transition énergétique, consolidant des engagements d'achat de plusieurs gigawattheures.

Mandats gouvernementaux de localisation du graphite pour les batteries de véhicules électriques

La subvention de 754,8 millions USD du département américain de l'Énergie (DOE) à l'usine de graphite synthétique de NOVONIX dans le Tennessee souligne l'urgence occidentale de réorienter les chaînes d'approvisionnement. Les dispositions de l'IRA excluent le graphite chinois des crédits d'impôt sur les véhicules électriques, créant une prime de prix de 15 à 25 % pour les matériaux conformes et incitant à la production dans les pays alliés. Des règles similaires émergent en Europe, favorisant des coentreprises qui associent la purification locale à des matières premières importées. Les contraintes d'approvisionnement à court terme accordent aux producteurs diversifiés établis des marges exceptionnelles sur l'ensemble du marché du feutre de carbone et du feutre de graphite jusqu'à ce que les projets greenfield se stabilisent.

Réacteurs émergents de pyrolyse de l'hydrogène utilisant du feutre de graphite

Les unités de pyrolyse du méthane utilisant des chauffe-eau en feutre de graphite enregistrent un taux de conversion de 94 % à 1 673 K et produisent de l'hydrogène turquoise sans émission de CO₂[2]A. George et al., "Pyrolyse du méthane dans des réacteurs chauffés par effet Joule," Chemical Engineering Journal, sciencedirect.com . Les conceptions à chauffage par effet Joule produisent des coproduits carbonés présentant des rapports Raman ID/IG de 0,1, ouvrant des sources de revenus de grade spécialisé sur chemrxiv.org. L'économie à double produit raccourcit les délais de récupération, rendant la sélection du feutre essentielle pour les constructeurs de réacteurs qui passent à des volumes commerciaux. Les fournisseurs tournés vers l'avenir évaluent déjà la résistance à l'oxydation des fibres dans des atmosphères réactives pour capter ce nœud naissant mais lucratif du marché du feutre de carbone et du feutre de graphite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et intensité énergétique de la graphitisation | -1.80% | Mondial, prononcé dans les régions où les prix de l'électricité sont élevés | Court terme (≤ 2 ans) |

| Contrôles volatils des exportations chinoises sur le graphite synthétique | -1.40% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Limites d'exposition professionnelle aux émissions de poussières de carbone | -0.70% | Mondial, plus strictes dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et intensité énergétique de la graphitisation

Les fours de graphitisation consomment 15 à 20 MWh par tonne, augmentant les charges opérationnelles à mesure que les coûts de l'électricité et les redevances carbone augmentent. L'intensité capitalistique — 50 millions USD et plus par ligne — dissuade les entrants sur de nouveaux sites et ralentit les ajouts de capacité. Certaines usines récupèrent 20 à 30 % de chaleur grâce à des conceptions récupératrices, mais la récupération dépend encore des tarifs régionaux de l'électricité. Pour le marché du feutre de carbone et du feutre de graphite, ces économies resserrent l'offre lors des hausses de la demande, conférant aux acteurs en place un pouvoir de fixation des prix mais tempérant la croissance globale des volumes.

Limites d'exposition professionnelle aux émissions de poussières de carbone

Le NIOSH recommande désormais des limites de 1 µg/m³ pour le carbone élémentaire, renforçant les normes de sécurité en milieu de travail[3]Institut national pour la sécurité et la santé au travail, "Orientations sur la limite d'exposition au carbone élémentaire," cdc.gov . Les usines investissent dans la filtration haute efficacité, la surveillance ambiante et la surveillance médicale, ajoutant 5 à 10 % au coût de conversion. Les lacunes en matière de conformité entraînent des déplacements de production vers des sites soumis à une réglementation moins stricte, mais les fournisseurs de premier rang valorisent leurs installations modernisées comme preuves de qualité auprès des clients des semi-conducteurs et du secteur médical dans le marché du feutre de carbone et du feutre de graphite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matière première : dominance du PAN dans l'ensemble des applications

Les grades à base de polyacrylonitrile ont capturé 46,25 % de la part de marché du feutre de carbone et du feutre de graphite en 2025 et devraient croître à un CAGR de 9,28 % jusqu'en 2031. Les précurseurs de PAN permettent une stabilisation et une carbonisation contrôlées, produisant des fibres de diamètre uniforme et à faible teneur en impuretés que les clients des secteurs des batteries et des semi-conducteurs exigent. La rayonne conserve une position dans les services d'isolation moins exigeants, tandis que les feutres à base de brai répondent à certaines exigences de haute conductivité thermique mais font face à un examen environnemental accru.

L'intégration de la chaîne d'approvisionnement favorise le leadership du PAN. Les avancées dans le filage des précurseurs réduisent les taux de rebut et diminuent le coût unitaire de 15 à 20 %, creusant l'écart avec la rayonne. Les projets pilotes d'acrylonitrile renouvelable renforcent également les références en matière de durabilité, améliorant l'attrait du PAN. Alors que les fabricants verrouillent des contrats d'électrodes pluriannuels, la qualité constante du PAN devient non négociable, renforçant sa position dominante sur le marché du feutre de carbone et du feutre de graphite.

Par traitement de surface : les matériaux graphitisés gagnent en importance

Les feutres carbonisés détenaient une part de marché de 40,10 % en 2025, appréciés pour leur accessibilité et leurs performances suffisantes en dessous de 2 000 °C. Les produits graphitisés, bien que plus coûteux, affichent un CAGR de 8,77 % grâce à la hausse des températures de four dans les procédés aérospatiaux et de semi-conducteurs. Les variantes oxydées ou fonctionnalisées gagnent du terrain dans les batteries à flux, où la chimie de surface affine le comportement catalytique.

La sophistication des procédés différencie les fournisseurs ; la série SIGRAFINE revêtue de SiC de SGL Carbon prolonge la durée de vie de 40 à 60 %, réduisant le coût total de possession pour les opérateurs de fonderies. Les clients demandent de plus en plus des portefeuilles hybrides allant des blocs d'isolation carbonisés aux feutres graphitisés et revêtus pour les zones chaudes, consolidant des contrats groupés et augmentant la diversité des revenus sur le marché du feutre de carbone et du feutre de graphite.

Par type : la polyvalence du feutre de carbone propulse son leadership

Le feutre de carbone représentait 59,55 % de la taille du marché du feutre de carbone et du feutre de graphite pour les équipements de processus en 2025, grâce à son équilibre entre résistance mécanique et isolation. Un CAGR de 9,38 % jusqu'en 2031 reflète une utilisation croissante, des électrodes de batteries aux réacteurs à hydrogène. Le feutre de graphite conserve une adoption de niche là où la conductivité thermique maximale est primordiale, mais son étape de graphitisation à forte intensité capitalistique freine le gain de parts.

L'innovation continue d'élargir les possibilités du feutre de carbone. La fibre de carbone poreuse de Toray avec des pores continus à l'échelle nanométrique ouvre des applications de séparation des gaz, signalant une expansion horizontale pour le marché du feutre de carbone et du feutre de graphite. L'association de telles avancées à une production évolutive consolide la domination du matériau.

Par application : la transformation du secteur des batteries s'accélère

Les électrodes de batteries contrôlaient 46,40 % de la demande globale en 2025 et croîtront à un CAGR de 10,11 % jusqu'en 2031, reflétant la forte hausse des installations de stockage pour véhicules électriques et stockage stationnaire. Les rôles d'isolation thermique en métallurgie et dans les fours sous vide restent stables, tandis que l'adoption dans les semi-conducteurs augmente fortement en raison de la prolifération des dispositifs au carbure de silicium.

Les paramètres de performance orientent les spécifications. Des travaux récents en laboratoire ont montré que les batteries à flux de vanadium utilisant du feutre de graphite modifié atteignaient 84 % de rendement énergétique sur 250 cycles, surpassant largement les électrodes en tissu. Ces résultats solidifient le statut du feutre en tant que technologie habilitante, soutenant les revenus futurs sur le marché du feutre de carbone et du feutre de graphite.

Analyse géographique

L'Asie-Pacifique détient une part de 45,20 % du marché du feutre de carbone et du feutre de graphite et croît à un CAGR de 9,41 %, la domination de la Chine sur les matières premières se conjuguant à la précision des procédés japonais et à la demande de puces de la Corée du Sud. Les fournisseurs chinois bénéficient du graphite local qui représente 77 % de la production mondiale, garantissant des intrants à faible coût et la sécurité d'approvisionnement. Les coentreprises avec des spécialistes japonais du revêtement élèvent la qualité des produits, permettant aux entreprises régionales de remporter des appels d'offres mondiaux pour les fonderies de plaquettes. Les programmes d'incitation liés à la production en Inde accélèrent les usines de cellules nationales, renforçant la consommation de feutre à moyen terme.

L'expansion de l'Amérique du Nord repose sur la localisation soutenue par l'État fédéral. L'installation de NOVONIX dans le Tennessee peut à elle seule alimenter 325 000 véhicules électriques par an, ancrant une chaîne de graphite synthétique locale. Les accords de pré-achat des équipementiers de batteries absorbent la production initiale, garantissant une utilisation de base pour les fournisseurs locaux de feutre. Les incitations politiques raccourcissent les cycles de décision, faisant de la région le concurrent émergent le plus rapide sur le marché du feutre de carbone et du feutre de graphite en dehors de l'Asie-Pacifique.

L'Europe se concentre sur les applications à valeur ajoutée et une production plus verte. La modernisation de l'usine de Meitingen de SGL Carbon cible les projets de semi-conducteurs et d'hydrogène avec des intrants d'électricité recyclée pour réduire les émissions de portée 2. Pendant ce temps, les expansions minières au Brésil et à Madagascar offrent des options aux deux continents à mesure que les contrôles des exportations chinoises se resserrent. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en volume mais présentent un potentiel à long terme une fois que les projets de décarbonisation industrielle arrivent à maturité, les positionnant comme des marchés frontières stratégiques pour le marché du feutre de carbone et du feutre de graphite.

Paysage concurrentiel

Le marché reste concentré ; les principaux acteurs s'appuient sur la chimie des fibres propriétaire, les actifs de fours à haute température et la propriété intellectuelle des traitements de surface pour résister à la banalisation. SGL Carbon intègre la production de précurseurs de PAN jusqu'aux revêtements de SiC, permettant des montées en cadence rapides lorsque les commandes d'équipements pour semi-conducteurs augmentent. Morgan Advanced Materials a alloué 100 millions GBP pour renforcer la capacité de grade semi-conducteur, atteignant une croissance organique de 12,6 % en 2024 et s'engageant dans des niches à haute marge. Toray capitalise sur son expertise en fibres de carbone pour lancer des feutres poreux qui diversifient les revenus au-delà de l'isolation.

Les mouvements stratégiques associent généralement les dépenses en capital à des garanties d'enlèvement. Le pacte d'approvisionnement pluriannuel de SGL avec un fabricant leader de batteries pour véhicules électriques assure une charge de base des fours, tandis que l'expansion des installations européennes de Morgan est accompagnée de commandes pré-réservées des fabricants de puces. Les traitements de surface à forte intensité de propriété intellectuelle créent des coûts de changement élevés ; les utilisateurs finaux changent rarement de fournisseurs en cours de programme en raison des obstacles à la qualification, conférant aux acteurs en place un pouvoir de tarification stable sur l'ensemble du marché du feutre de carbone et du feutre de graphite.

Les nouveaux entrants poursuivent des percées de niche plutôt que la concurrence directe sur les volumes. Les start-ups proposant des feutres fonctionnalisés par plasma pour la capture directe de l'air s'associent à des entreprises d'ingénierie, d'approvisionnement et de construction (EPC) pour des unités pilotes, espérant se développer une fois les données de performance validées. Cependant, les empreintes mondiales des grands acteurs et leurs catalogues de produits plus larges restent des barrières redoutables, maintenant une rivalité mesurée plutôt qu'acharnée.

Leaders du secteur du feutre de carbone et du feutre de graphite

-

Morgan Advanced Materials plc

-

Nippon Carbon Co. Ltd.

-

SGL Carbon

-

Toray Industries Inc.

-

Kureha Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : SGL Carbon, dans son rapport annuel 2024, a mis en avant la construction en cours d'une nouvelle usine à Meitingen, en Allemagne, pour la production de feutre souple carbonisé et graphitisé. Ce développement, lancé en 2022, devrait renforcer le marché du feutre de carbone et de graphite en augmentant la capacité de production.

- Octobre 2023 : Toray Industries, Inc. prévoit d'augmenter la capacité de production de sa filiale française, Toray Carbon Fibers Europe S.A., portant la production annuelle de l'usine d'Abidos de 5 000 à 6 000 tonnes métriques d'ici 2025. Cette initiative devrait renforcer le marché étudié, le feutre de carbone étant fabriqué à partir de fibres de carbone.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des feutres de carbone et de graphite comme l'ensemble des feutres commercialisés fabriqués à partir de fibres de PAN, de rayonne ou de brai carbonisées ou graphitisées et fournis sous forme de rouleaux souples ou de panneaux rigides pour l'isolation thermique, l'électrochimie et la filtration à des températures supérieures à 200 °C. Ces produits sont modélisés depuis leur première vente par les producteurs aux secteurs d'utilisation finale tels que les fours à haute température, les batteries à flux redox, les batteries lithium-ion et les équipements à semi-conducteurs.

Exclusion du champ d'application : les feutres recyclés, les blocs de mousse de carbone et les panneaux composites hybrides qui intègrent le feutre dans d'autres matrices ne sont pas pris en compte.

Aperçu de la segmentation

-

Par type de matière première

- Polyacrylonitrile (PAN)

- Rayonne

- Autres types de matières premières (brai et autres)

-

Par traitement de surface

- Carbonisé

- Graphitisé

- Oxydé / Fonctionnalisé

-

Par type

- Feutre de carbone

- Feutre de graphite

-

Par application

- Isolation thermique

- Batteries

- Semi-conducteurs

- Matériaux absorbants

- Autres applications (métallurgie et fours sous vide)

-

Par géographie

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs d'équipementiers de fours, des scientifiques spécialisés dans les matériaux de batteries et des responsables des achats dans la région Asie-Pacifique, en Amérique du Nord et en Europe. Ces conversations ont permis de valider les taux d'utilisation, de préciser les prix de vente moyens et de confirmer l'existence de poches de demande émergentes qui n'étaient que partiellement visibles dans la littérature.

Recherche documentaire

Nous avons construit le cadre du marché après avoir examiné des ensembles de données qui font autorité et qui ne sont pas protégés par des droits d'auteur, tels que les résumés des minéraux de graphite de l'United States Geological Survey, les registres des expéditions de l'UN Comtrade HS-680610, les ajouts de stockage de batteries de l'Agence internationale de l'énergie et les communiqués des associations professionnelles de l'Industrial Heating Equipment Association. Les documents déposés par les entreprises, les dossiers des investisseurs et les revues spécialisées telles que Carbon and Graphite Advances nous ont aidés à vérifier les capacités de production et les combinaisons d'applications. L'accès à D&B Hoovers et Dow Jones Factiva a permis à notre équipe d'extraire la répartition des revenus et les récentes annonces d'expansion qui alimentent les hypothèses de base. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour connaître les prix locaux, les changements de capacité et le contexte réglementaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par les expéditions régionales de fours, la demande en mètres carrés d'électrodes de batteries et les soldes import-export a généré la base de référence de 2025, qui est ensuite corroborée par des synthèses sélectives de fournisseurs et des vérifications de volumes ASP × échantillonnés. Les variables clés comprennent les ajouts de capacité dans les parcs de fours sous vide, les projets de batteries à flux redox au vanadium, les tendances de la production d'acier brut, les pertes moyennes de rendement de la graphitisation et les mesures incitatives régionales en matière de stockage de l'énergie. Une régression multivariée relie ces facteurs à la demande ressentie et alimente une superposition ARIMA qui projette les séries primaires jusqu'en 2030. Lorsque les données des fournisseurs étaient rares, nous avons ajusté les estimations ascendantes en utilisant des corridors de prix pondérés dérivés des valeurs douanières.

Cycle de validation et de mise à jour des données

Les résultats des modèles font l'objet d'un examen des anomalies en deux étapes, suivi d'une approbation par les pairs. Nous procédons à de nouvelles vérifications lorsque les données commerciales trimestrielles ou les changements importants de politique dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si un événement important modifie les perspectives en matière de demande ou de capacité.

Pourquoi la ligne de base de Mordor en feutre de carbone et en feutre de graphite inspire-t-elle confiance ?

Les chiffres publiés divergent souvent parce que les entreprises adoptent des produits différents, des scénarios d'adoption de batteries distincts ou des routines d'actualisation sporadiques. Notre définition rigoureuse, notre actualisation annuelle et notre modélisation à double voie offrent aux utilisateurs une référence stable.

Les principaux facteurs d'écart comprennent une taxonomie plus étroite des matières premières dans certaines études, l'omission par d'autres de l'adaptation des électrodes de batterie, et des conversions de devises qui figent les taux au moment de la création du rapport. Nous notons également que quelques éditeurs intègrent les mousses spéciales ou les feutres semi-conducteurs ultra-purs dans les totaux, ce qui gonfle leurs chiffres par rapport aux nôtres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 596,13 millions de dollars (2025) | Renseignements sur le Mordor | |

| 551 millions d'USD (2024) | Conseil mondial A | Exclut le reconditionnement des fours après-vente et les conversions aux taux de change fixes de 2021. |

| 569,9 millions d'USD (2025) | Association sectorielle B | S'appuie sur des enquêtes volontaires auprès des producteurs ; couverture limitée des électrodes de batterie |

| 629,9 millions d'USD (2025) | Conseil régional C | Ajoute les feutres ultra-purs pour semi-conducteurs en dehors de notre champ d'application défini |

En résumé, les différences proviennent en grande partie de l'étendue du champ d'application et de la fréquence de rafraîchissement des données. En ancrant les estimations à des limites clairement définies et à des indicateurs industriels réels, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du feutre de carbone et du feutre de graphite et à quelle vitesse croît-il ?

Le marché s'établit à 644,06 millions USD en 2026 et devrait atteindre 947,73 millions USD d'ici 2031, reflétant un CAGR de 8,04 %.

Quelle application représente la plus grande part de la demande ?

Les batteries dominent avec 46,40 % de la demande du marché en 2025 et se développent à un CAGR de 10,11 % jusqu'en 2031.

Pourquoi les fabricants privilégient-ils le feutre de carbone à base de PAN ?

Les précurseurs de polyacrylonitrile produisent des fibres uniformes et homogènes, permettant des composants fiables de grade batterie et semi-conducteur tout en soutenant la plus forte croissance de segment à un CAGR de 9,28 %.

Quelles régions devraient connaître la croissance la plus rapide ?

L'Asie-Pacifique reste la région la plus grande et la plus dynamique avec un CAGR de 9,41 %, tandis que l'Amérique du Nord augmente rapidement ses capacités grâce à des projets de localisation soutenus par les gouvernements.

Dernière mise à jour de la page le: