Taille et part du marché des graphites spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

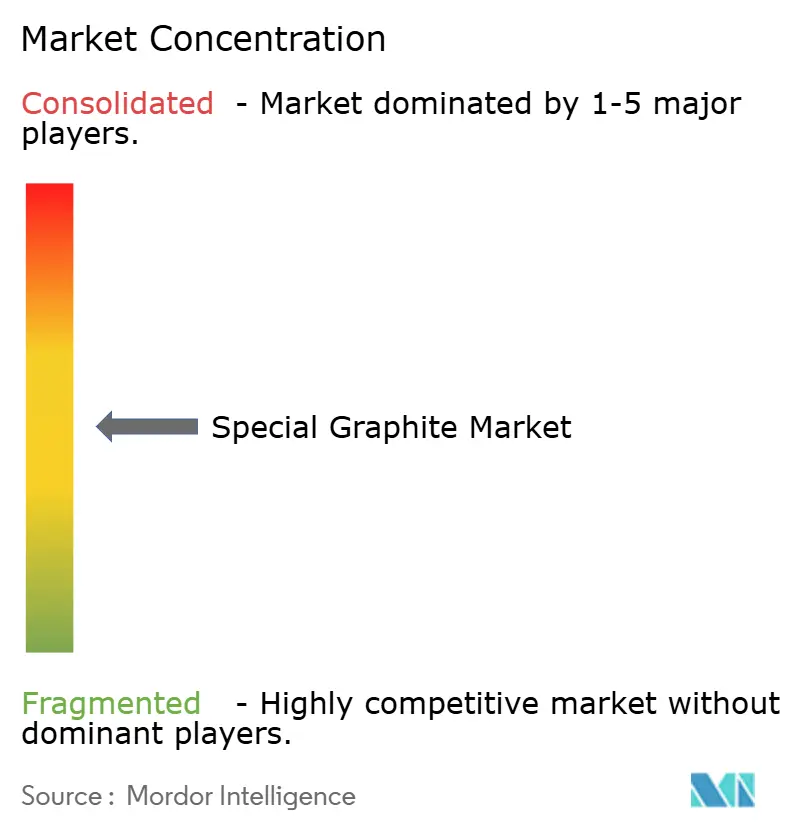

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des graphites spéciaux par Mordor Intelligence

La taille du marché des graphites spéciaux est projetée à 1,13 milliard USD en 2025, 1,19 milliard USD en 2026, et devrait atteindre 1,52 milliard USD d'ici 2031, avec un TCAC de 5,02 % de 2026 à 2031. Les règles souveraines relatives à la teneur en batteries aux États-Unis et dans l'Union européenne fragmentent la chaîne d'approvisionnement mondiale en une sphère chinoise à fort volume et une sphère occidentale à prix premium, poussant les constructeurs automobiles occidentaux à payer des primes de 15 à 20 % pour des matériaux non chinois entièrement traçables. Dans le même temps, les raffineurs chinois contrôlent encore plus de 95 % de la capacité de traitement de qualité batterie, ce qui leur permet de faire évoluer les prix au comptant de plusieurs dizaines de pourcents en l'espace d'un seul trimestre. La volatilité en aval récompense donc les entreprises intégrées verticalement qui possèdent à la fois des matières premières à base de coke en aiguille et des fours de graphitisation, tandis que les raffineurs purs restent exposés aux pics de matières premières qui ont atteint 750 USD par tonne début 2025 après un incendie dans une grande calcination japonaise. La demande bénéficie également du déploiement accéléré d'électrolyseurs à hydrogène vert et de 400 GW de nouvelles capacités de tranches solaires en Chine, qui nécessitent toutes deux des pièces en graphite isotrope de haute pureté capables de fonctionner au-delà de 1 400 °C.

Principaux enseignements du rapport

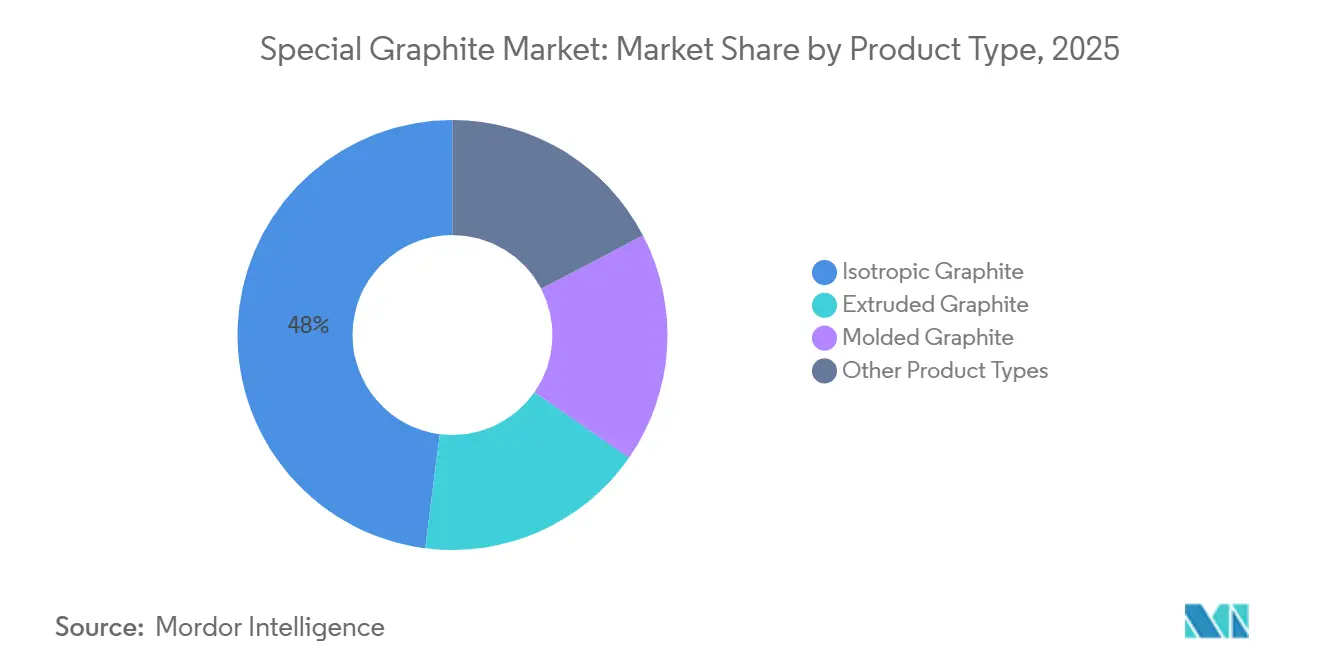

- Par type de produit, le graphite isotrope a dominé avec 47,98 % de la part du marché des graphites spéciaux en 2025 et devrait se développer à un TCAC de 5,51 % jusqu'en 2031.

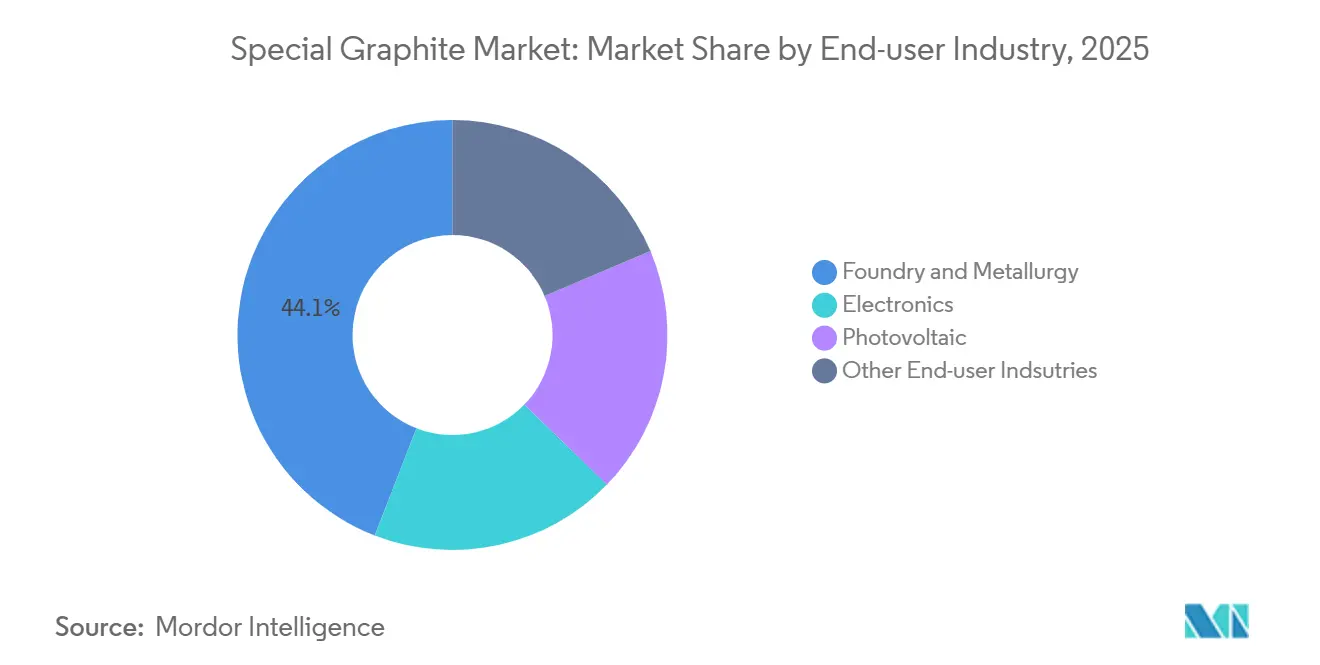

- Par secteur d'utilisation finale, la fonderie et la métallurgie ont représenté 44,12 % de la part du marché des graphites spéciaux en 2025 et progressent à un TCAC de 5,32 % jusqu'en 2031.

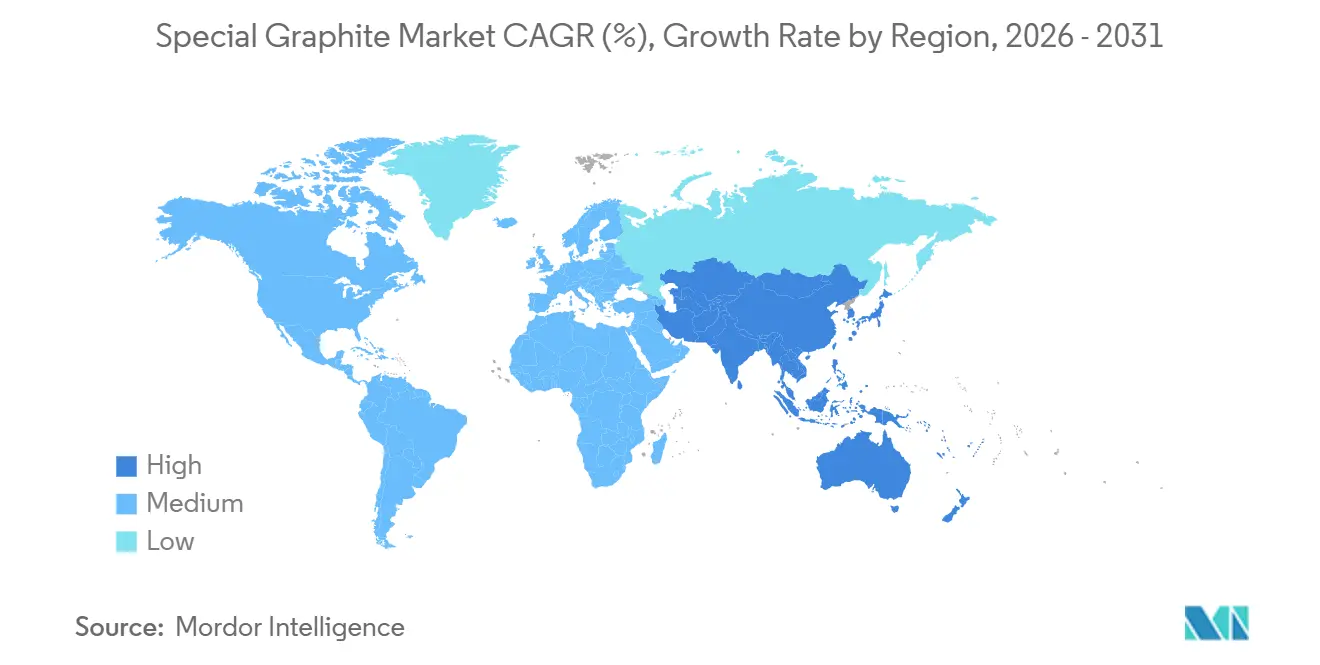

- Par géographie, l'Asie-Pacifique a capté 45,78 % de la part du marché des graphites spéciaux en 2025 et progresse à un TCAC de 6,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des graphites spéciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques de décarbonation gouvernementales stimulant la demande de tranches solaires | +1.2% | Cœur Asie-Pacifique (Chine, Inde), répercussions sur l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Localisation de la chaîne d'approvisionnement des batteries pour véhicules électriques aux États-Unis et dans l'Union européenne stimulant les achats de graphites spéciaux | +1.5% | Amérique du Nord et UE, avec pression d'approvisionnement sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des anodes riches en silicium de grand format nécessitant un graphite de plus haute pureté | +0.9% | Mondial, porté par la Chine, la Corée du Sud et les États-Unis | Moyen terme (2 à 4 ans) |

| Migration des fonderies des moules métalliques vers les moules en graphite pour les alliages complexes | +0.7% | Amérique du Nord, UE (Allemagne, France), Asie-Pacifique (Japon) | Court terme (≤ 2 ans) |

| Expansion rapide des plaques d'électrolyseurs à hydrogène vert utilisant du graphite isostatique | +0.6% | UE (Allemagne, Pays-Bas), Amérique du Nord, gains précoces au Moyen-Orient (Arabie saoudite, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de décarbonation gouvernementales stimulant la demande de tranches solaires

Les mandats climatiques nationaux se traduisent directement par des capacités de polysilicium et de tranches qui augmentent fortement la demande du marché des graphites spéciaux. La Chine a ajouté 400 GW de lignes de fabrication solaire en 2024, ce qui a nécessité environ 120 000 tonnes de graphite de qualité creuset pour les procédés Czochralski et de solidification directionnelle. La loi américaine sur la réduction de l'inflation a poussé First Solar et Qcells à s'engager à hauteur de 4 milliards USD dans des usines de tranches nationales qui nécessitent chacune des suscepteurs isotropes capables de résister à 1 450 °C sans se déformer[1]Département américain de l'Énergie, « Engagements en matière de fabrication solaire dans le cadre de la loi sur la réduction de l'inflation », energy.gov . Le programme indien d'incitation liée à la production a réservé 240 milliards INR aux composants solaires, mais le pays importe encore plus de 90 % des grades spéciaux, entraînant des retards de mise en service de trois à six mois. En Europe, la part a augmenté de huit à dix points de pourcentage entre 2024 et 2026. La réduction de l'épaisseur des tranches de 180 µm à 130 µm augmente paradoxalement l'intensité en graphite par gigawatt, car les tranches plus minces nécessitent un contrôle plus précis du profil thermique et un remplacement plus fréquent des creusets.

Localisation de la chaîne d'approvisionnement des batteries pour véhicules électriques aux États-Unis et dans l'Union européenne stimulant les achats de graphites spéciaux

Les règles relatives aux entités étrangères préoccupantes aux États-Unis et la loi européenne sur les matières premières critiques obligent les constructeurs automobiles à s'approvisionner en graphite non chinois après 2027, même si la Chine a raffiné 1,5 million de tonnes de graphite sphérique en 2024. General Motors et Stellantis ont signé des contrats d'approvisionnement pluriannuels avec l'usine Vidalia de Syrah en Louisiane et l'installation de Novonix au Tennessee, en payant des primes de prix de 15 à 20 % pour garantir l'éligibilité à la loi sur la réduction de l'inflation. BMW et Volkswagen ont réservé 1,2 milliard EUR pour une coentreprise de graphite synthétique en Pologne, mais la dépendance de l'usine au coke de pétrole en aiguille la rend vulnérable aux pics de matières premières tels que le prix de 750 USD par tonne observé début 2025. L'exemption relative aux entités étrangères préoccupantes expire en 2027, créant une fenêtre étroite dans laquelle les constructeurs occidentaux doivent soit sécuriser leur approvisionnement, soit renoncer à 7 500 USD par véhicule en crédits d'impôt. Le programme coréen K-Battery de 9 000 milliards KRW vise 200 000 tonnes de capacité d'anode d'ici 2028, mais s'appuie encore fortement sur des flocons chinois importés, montrant que la « localisation » s'arrête souvent au raffinage.

Transition vers des anodes riches en silicium de grand format nécessitant un graphite de plus haute pureté

Les constructeurs automobiles adoptent des composites silicium à 5-10 % pour porter la densité énergétique des cellules au-delà de 300 Wh/kg, mais cela oblige à réduire la teneur en cendres en dessous de 50 ppm et à ramener la taille des particules D50 à 12 µm-15 µm, plus stricte que la norme de 20-25 µm pour les anodes conventionnelles. La cellule 4680 de Tesla nécessite une passe de purification supplémentaire qui ajoute 800 à 1 000 USD par tonne en coût de traitement. Panasonic et LG Energy Solution pilotent 10 % de silicium pour une sortie en 2027, un niveau auquel la durée de vie en cycles diminue sans une porosité du graphite inférieure à 5 %. La batterie Shenxing PLUS de CATL s'approvisionne à 80 % en graphite de haute pureté auprès d'un seul fournisseur, soulignant le risque de concentration catl.com. Les fabricants de cellules sud-coréens paient des primes de 10 à 12 % pour le graphite isotrope japonais en raison de son bilan zéro défaut qui réduit les rebuts dans les lignes pilotes.

Migration des fonderies des moules métalliques vers les moules en graphite pour les alliages complexes

Les fonderies aérospatiales et automobiles remplacent désormais les moules en acier par du graphite pour prolonger la durée de vie des outils de 50 à 100 cycles de coulée à plus de 500, réduisant les rebuts de 15 à 20 % et justifiant un moule qui coûte trois fois plus cher à l'achat. GE Aerospace a transféré 30 % de la coulée des aubes de turbine vers le graphite en 2024, réduisant de 400 USD le coût de chaque pièce et raccourcissant les délais de deux semaines. Le Giga Press de Tesla utilise des inserts en graphite qui durent 1 000 injections, soit le double de la durée de vie de l'acier revêtu. L'aérospatiale européenne a consommé 8 000 tonnes en 2024, en hausse de 25 % d'une année sur l'autre, Airbus et Safran ayant accéléré la production du moteur LEAP. Les cycles de qualification freinent encore les nouveaux entrants, car les fonderies exigent une reprise de carbone inférieure à 0,02 %, un seuil que les grades extrudés atteignent rarement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Percées dans les chimies LTO et sodium-ion réduisant l'intensité en graphite | -0.8% | Mondial, avec une adoption plus rapide en Chine pour les véhicules commerciaux et les véhicules électriques d'entrée de gamme | Moyen terme (2 à 4 ans) |

| Limites plus strictes de l'UE-REACH sur les émissions de poussières de graphite augmentant les dépenses d'investissement | -0.4% | UE (Allemagne, France, Italie), avec pression de conformité s'étendant au Royaume-Uni après le Brexit | Court terme (≤ 2 ans) |

| Cycles de qualification lents pour le graphite isotrope dans les usines de semi-conducteurs avancées | -0.3% | Mondial, concentré à Taïwan, en Corée du Sud, aux États-Unis (Arizona, Texas) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Percées dans les chimies LTO et sodium-ion réduisant l'intensité en graphite

Les anodes à base d'oxyde de lithium-titanate offrent une durée de vie de 20 000 cycles et dominent déjà les batteries de bus électriques chinois, déplaçant environ 15 000 tonnes de graphite en 2025 seulement. Les batteries sodium-ion commercialisées par CATL et déployées dans la Seagull de BYD ont été vendues à 200 000 unités en 2025 sans anodes en graphite, et les prochains jalons de 200 Wh/kg pourraient restreindre le graphite aux finitions premium, réduisant la demande jusqu'à 15 % après 2028. La menace se concentre sur le flocon naturel, laissant les grades synthétiques à plus forte marge moins affectés, tout en érodant les volumes qui soutiennent les nouvelles raffineries occidentales.

Limites plus strictes de l'UE-REACH sur les émissions de poussières de graphite augmentant les dépenses d'investissement

La mise à jour 2024 de l'Agence européenne des produits chimiques a réduit la teneur admissible en hydrocarbures aromatiques polycycliques dans les électrodes en graphite de 10 mg/kg à 1 mg/kg et a imposé des moniteurs de particules en temps réel qui déclenchent des arrêts automatiques de ligne au-delà de 0,5 mg/m³[2]Agence européenne des produits chimiques, « Mise à jour de l'annexe XVII du règlement REACH 2024 », echa.europa.eu . SGL Carbon a dépensé 12 millions EUR pour moderniser trois usines allemandes, prolongeant les délais de récupération de quatre à six ans et réduisant le rendement du capital investi de 150 points de base. Le petit producteur bavarois Graphit Kropfmühl a suspendu une expansion de 8 000 tonnes parce que le système en circuit fermé de 5 millions EUR dépassait la valeur actuelle nette du projet. Les importateurs doivent désormais vérifier que leurs fournisseurs étrangers respectent des normes équivalentes, ajoutant 50 000 à 100 000 USD de coûts d'audit annuels qui pèsent sur les acteurs du graphite extrudé à plus faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le graphite isotrope domine les applications de précision

Le graphite isotrope détenait 47,98 % de la part du marché des graphites spéciaux en 2025 et devrait se développer à un TCAC de 5,51 % jusqu'en 2031, soutenu par la demande des semi-conducteurs, de l'hydrogène et des anodes riches en silicium. Tokai Carbon et Toyo Tanso augmentent conjointement leurs capacités au Japon et aux États-Unis, mais les délais de livraison de 18 mois persistent en raison des limites de vitesse de montée en puissance imposées par le pressage isostatique et la graphitisation sur plusieurs semaines.

Le graphite extrudé est utilisé pour les moules d'électroérosion et de fonderie où le coût par cycle importe davantage que la pureté absolue. Le graphite moulé ancre les lignes de coulée continue pour l'acier et les métaux non ferreux, mais la croissance est atténuée par le plafonnement de la production d'acier chinoise. Les produits de niche tels que le graphite flexible et expansible bénéficient des systèmes de gestion thermique des véhicules électriques qui nécessitent une conductivité de 300 à 400 W/m·K, créant des poches de croissance à deux chiffres même au sein d'un segment de commodité plus lent. Les différentiels de prix restent importants : le graphite isotrope se vend deux à trois fois plus cher que l'extrudé, car la taille du marché des graphites spéciaux pour les grades de haute précision commande des primes liées à des spécifications de porosité de 0,1 %.

Par secteur d'utilisation finale : la fonderie et la métallurgie en tête, l'électronique s'accélère

La fonderie et la métallurgie ont représenté 44,12 % de la part du marché des graphites spéciaux en 2025 et progressent à un TCAC de 5,32 % jusqu'en 2031, les fonderies aérospatiales et automobiles passant des moules en acier aux moules en graphite qui durent plus de 500 cycles. GE Aerospace a réalisé une réduction de coûts de 400 USD par coulée d'aube de turbine, tandis que les améliorations du Giga Press de Tesla ont doublé la durée de vie des outils à 1 000 injections. Dans le secteur aérospatial, l'Europe a connu une nouvelle demande, tandis que l'Amérique du Nord a bénéficié d'une adoption accrue des pièces de structure pour véhicules électriques.

La demande électronique est portée par les usines de fabrication de semi-conducteurs en Arizona, à Kumamoto et à Dresde, qui nécessitent une taille de grain inférieure à 10 µm et une uniformité thermique de ±2 °C. Les accords à double source ont conduit à des situations où une seule usine de fabrication peut représenter 10 à 15 % de la capacité isotrope mondiale, faisant monter les prix au comptant pour les ateliers d'électroérosion non affiliés. De plus, les installateurs photovoltaïques contribuent à la croissance de la demande ; les tranches de 210 mm, qui réduisent le coût actualisé de l'énergie de 2 à 3 %, nécessitent des creusets en graphite capables de maintenir une déformation nulle lors de cycles thermiques à 1 450 °C, augmentant la dépendance aux matériaux premium.

Analyse géographique

L'Asie-Pacifique a représenté 45,78 % de la part du marché des graphites spéciaux en 2025 et croît à 6,57 % jusqu'en 2031, ancrée par les expansions annuelles de 400 GW de tranches solaires en Chine et une production de graphite sphérique de 1,5 million de tonnes. Les règles chinoises sur les permis d'exportation, renforcées en 2023, incitent déjà les acheteurs occidentaux à payer des primes de 15 à 20 % pour les matières premières non chinoises. La Corée du Sud prévoit 200 000 tonnes de capacité d'anode locale d'ici 2028 dans le cadre de l'initiative K-Battery, mais la forte dépendance aux flocons chinois signifie que l'autonomie réelle reste lointaine. Le Japon maintient son leadership de niche dans les grades isotropes ultra-purs, s'appuyant sur des qualifications pluriannuelles en usine comme rempart protecteur. L'Inde a extrait 35 000 tonnes de graphite naturel en 2024 et canalise 60 milliards INR vers des conversions spécialisées, mais les volumes en cours restent faibles.

L'Amérique du Nord bénéficie de la loi sur la réduction de l'inflation, qui transforme l'approvisionnement en graphite en une décision binaire de 7 500 USD par véhicule. La ligne Vidalia de Syrah a atteint 10 000 tonnes en 2024 et monte en puissance jusqu'à 45 000 tonnes d'ici 2027, tandis que l'usine de Novonix au Tennessee vise 16 000 tonnes d'ici fin 2025. Bissett Creek au Canada a redémarré en 2024 et alimente un partenariat de graphite sphérique de 25 000 tonnes au Québec, et les fournisseurs mexicains conformes à l'ACEUM approvisionnent désormais le complexe Tesla d'Austin.

En Europe, l'expansion suédoise de SGL Carbon à 200 millions EUR s'appuie sur la loi européenne sur les matières premières critiques, qui exige que 40 % de la consommation soit traitée localement d'ici 2030. Seuls SGL et Mersen fournissent actuellement du graphite de qualité creuset, ce qui leur confère une marge de 8 à 10 points. Les exportations russes ont diminué sous l'effet des sanctions, orientant les acheteurs européens vers des matières premières turques et indiennes. Le Moyen-Orient et l'Afrique affichent une croissance ciblée liée à 4 GW de demande d'électrolyseurs pour NEOM, tandis que les projets sud-américains restent au stade de l'exploration.

Paysage concurrentiel

Le marché des graphites spéciaux reste modérément fragmenté. Tokai Carbon, Toyo Tanso et Nippon Carbon dominent le graphite isotrope de qualité semi-conducteur grâce à des qualifications en usine de 18 à 36 mois qui fidélisent les clients pendant une demi-décennie. SGL Carbon mise sur les avantages réglementaires, investissant 200 millions EUR dans des lignes d'anode suédoises plutôt que de chercher à rivaliser avec les courbes de coûts chinoises.

Novonix et Syrah développent leurs usines américaines pour répondre à la demande liée à la loi sur la réduction de l'inflation, mais restent exposés au risque sur les matières premières à moins de s'intégrer en amont dans l'extraction de flocons. GrafTech conserve un avantage concurrentiel en matière de coûts grâce à sa production de coke de pétrole en aiguille, qui l'amortit face au pic de 750 USD par tonne observé début 2025. L'innovation porte sur la conversion de la biomasse en graphite, les grades expansibles pour les véhicules électriques à 800 V et les matériaux à grains ultra-fins pour les transistors à grille enveloppante, avec des dépôts de brevets concentrés chez SGL et Tokai.

Leaders du secteur des graphites spéciaux

SGL Carbon

Toyo Tanso Co., Ltd.

Tokai Carbon Co., Ltd.

Mersen Property

Entegris

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : X energy, LLC a signé un accord de 40 millions USD avec Toyo Tanso Co., Ltd. pour la fourniture de graphite isotrope à grains fins IG-110. Ce graphite a servi de modérateur de neutrons et de composant structurel pour le réacteur à gaz à haute température Xe-100, soutenant le déploiement commercial initial de quatre unités au Texas.

- Juin 2025 : GCM CORPORATION Ltd a mis en service son usine de production de graphite à très haute densité (VHD) à l'échelle commerciale (Module 1) en Nouvelle-Galles du Sud (NSW), passant des tests pilotes à la fabrication. L'installation, conçue pour la gestion thermique haute performance dans les centres de données d'intelligence artificielle et l'électronique, a augmenté ses opérations, avec des revenus initiaux attendus au premier semestre 2026.

Périmètre du rapport mondial sur le marché des graphites spéciaux

Le graphite spécial (souvent isotrope ou isostatique) est un matériau carboné synthétique haute performance caractérisé par une structure à fines particules, une haute densité et des propriétés uniformes indépendantes de la direction. Il offre une résistance supérieure, une excellente résistance aux chocs thermiques et une conductivité électrique élevée. Il est largement utilisé dans la fabrication de semi-conducteurs, les fours industriels, les électrodes d'électroérosion et la production de cellules solaires.

Le marché des graphites spéciaux est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en graphite isotrope, graphite extrudé, graphite moulé et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en fonderie et métallurgie, électronique, photovoltaïque et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les graphites spéciaux dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Graphite isotrope |

| Graphite extrudé |

| Graphite moulé |

| Autres types de produits |

| Fonderie et métallurgie |

| Électronique |

| Photovoltaïque |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Graphite isotrope | |

| Graphite extrudé | ||

| Graphite moulé | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Fonderie et métallurgie | |

| Électronique | ||

| Photovoltaïque | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des graphites spéciaux ?

Le marché des graphites spéciaux est estimé à 1,19 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031, avec un TCAC de 5,02 % de 2026 à 2031.

Quel type de produit détient la plus grande part du marché des graphites spéciaux en 2025 ?

Le graphite isotrope a dominé avec une part de marché des graphites spéciaux de 47,98 % en 2025.

Pourquoi les constructeurs automobiles occidentaux paient-ils des primes pour le graphite ?

La loi sur la réduction de l'inflation et les règles européennes sur les matières premières critiques exigent un approvisionnement non chinois, entraînant des primes de prix de 15 à 20 % sur les approvisionnements qualifiés.

Qu'est-ce qui menace la demande de graphite dans les batteries ?

Les chimies sodium-ion et LTO éliminent les anodes en graphite dans les véhicules électriques d'entrée de gamme et les bus électriques, pouvant réduire jusqu'à 10 à 15 % les volumes futurs si les objectifs de densité énergétique sont atteints.

Dernière mise à jour de la page le: