Taille et part du marché du graphite expansible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

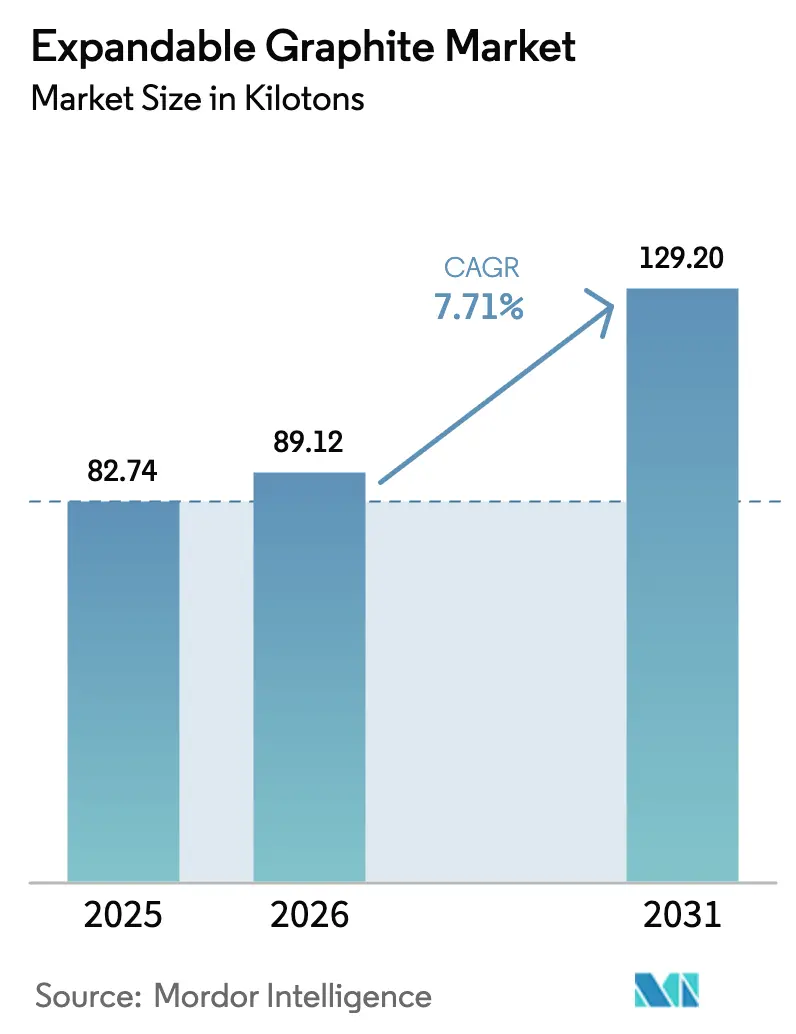

| Volume du Marché (2026) | 89.12 kilotonnes |

| Volume du Marché (2031) | 129.20 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

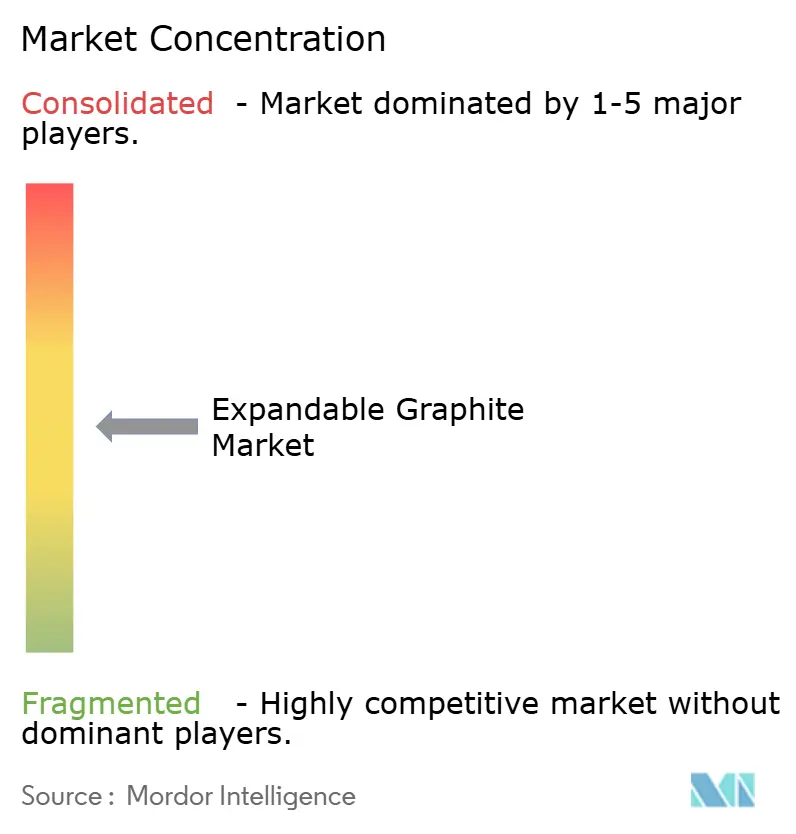

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du graphite expansible par Mordor Intelligence

La taille du marché du graphite expansible devrait passer de 82,74 kilotonnes en 2025 à 89,12 kilotonnes en 2026 et devrait atteindre 129,20 kilotonnes d'ici 2031 à un TCAC de 7,71 % sur la période 2026-2031. Une demande robuste pour les systèmes ignifugeants sans halogène dans les boîtiers électroniques et la construction de bâtiments de grande hauteur, conjuguée à l'essor des besoins en gestion thermique des batteries de véhicules électriques (VE), soutient cette trajectoire de croissance. Des mesures réglementaires telles que la restriction de l'Agence européenne des produits chimiques sur l'hexabromocyclododécane en 2024 accélèrent la substitution vers les agents de carbonisation à base de graphite expansible. Par ailleurs, l'Agence internationale de l'énergie a mis en évidence une hausse de 40 % de la demande en graphite de qualité batterie en 2023, confirmant le pivot structurel des utilisations réfractaires vers les applications de stockage d'énergie et d'électronique. Les contrôles à l'exportation de graphite naturel instaurés par la Chine en décembre 2023 ont encore resserré la disponibilité mondiale des matières premières, incitant les constructeurs automobiles et les fabricants de batteries à financer des centres de purification hors de Chine conformes aux règles d'approvisionnement de la loi sur la réduction de l'inflation. Ensemble, ces évolutions renforcent les perspectives positives du marché du graphite expansible.

Principaux enseignements du rapport

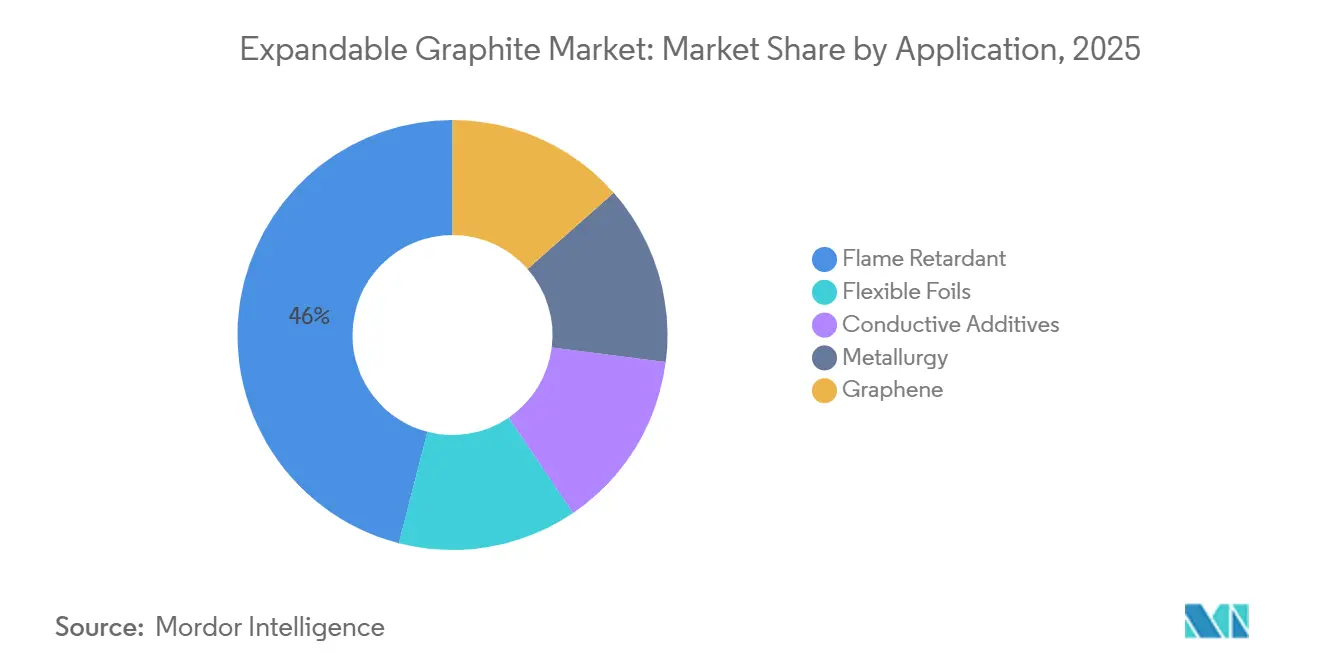

- Par application, les ignifugeants ont dominé le marché du graphite expansible avec 45,97 % de part de marché en 2025, et ce segment devrait progresser à un TCAC de 8,05 % jusqu'en 2031.

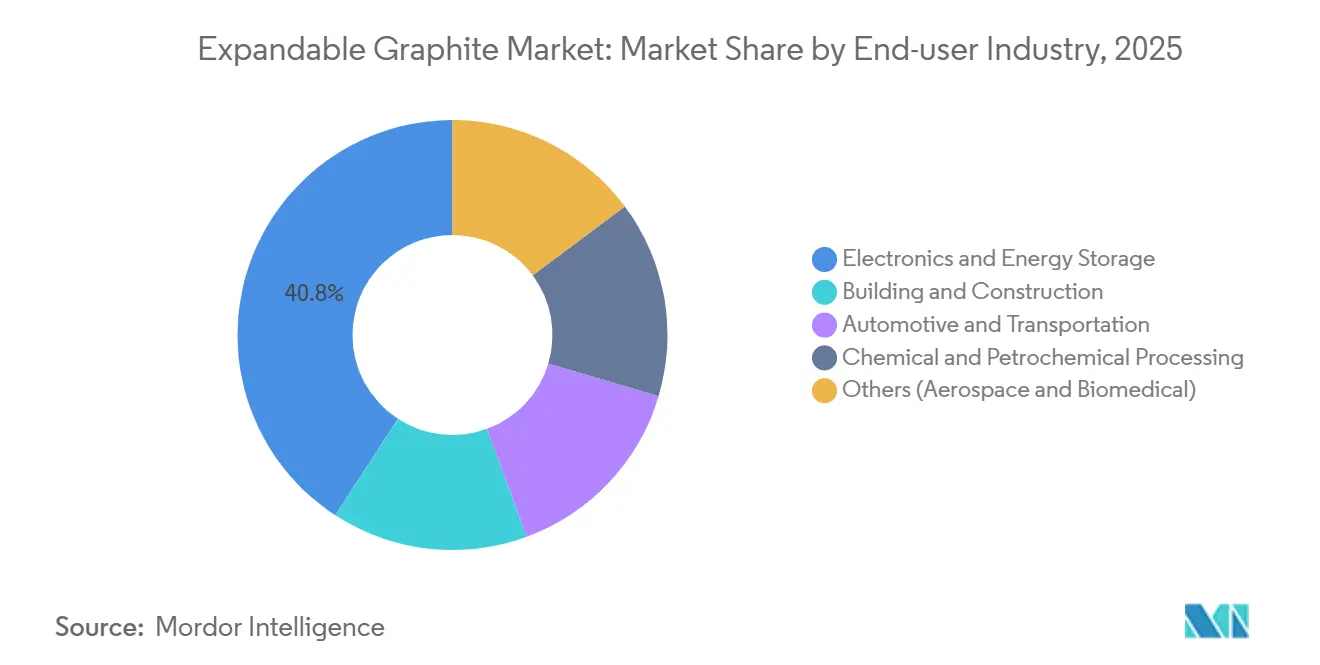

- Par secteur d'utilisation finale, l'électronique et le stockage d'énergie ont représenté 40,82 % de la taille du marché du graphite expansible en 2025 et devraient se développer à un TCAC de 8,46 % jusqu'en 2031.

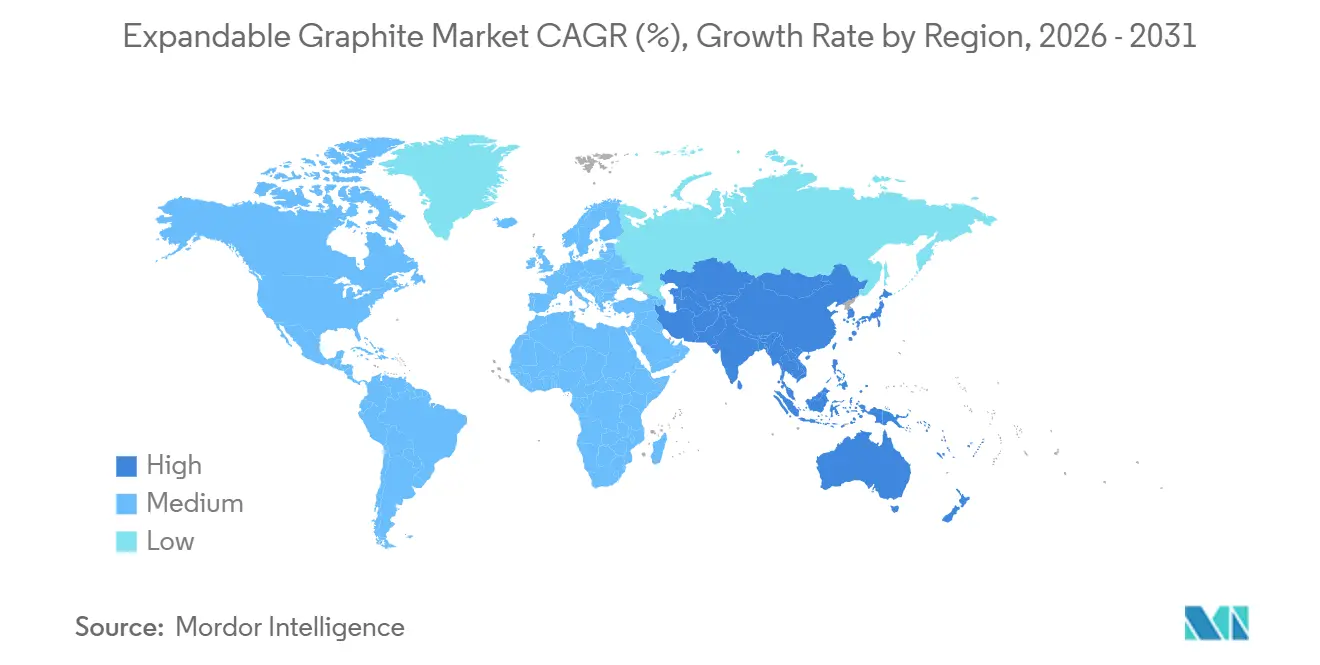

- Par région, l'Asie-Pacifique a capté 57,51 % du volume en 2025 et devrait enregistrer le TCAC régional le plus rapide de 8,19 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du graphite expansible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des ignifugeants sans halogène | +1.8% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Boom des batteries VE et de la gestion thermique | +2.3% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Renforcement des codes mondiaux de sécurité incendie | +1.2% | Mondial, plus fort dans l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de feuilles à haute conductivité dans l'électronique | +1.5% | Chine, Japon, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| Produits intumescents de nouvelle génération pour pièces imprimées en 3D | +0.9% | États-Unis, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des ignifugeants sans halogène

Les régulateurs des deux côtés de l'Atlantique éliminent progressivement les additifs bromés et chlorés. L'Agence européenne des produits chimiques a finalisé les restrictions de l'annexe XVII du règlement REACH sur le HBCDD en 2024, contraignant les formulateurs à se tourner vers les systèmes intumescents dans les mousses de polystyrène et les revêtements de polyuréthane[1]Agence européenne des produits chimiques, « Restriction de l'annexe XVII sur l'hexabromocyclododécane », echa.europa.eu. Une dynamique similaire liée à la liste Proposition 65 de Californie et aux révisions en cours de l'EPA américaine pousse les fabricants d'équipements d'origine (OEM) nord-américains dans l'électronique vers des grades de graphite expansible offrant des taux d'expansion supérieurs à 250 mL/g. La plupart des dispositions du règlement REACH étant entrées en vigueur à mi-2024, la demande pour les mélanges synergiques de graphite expansible et de polyphosphate d'ammonium augmente rapidement, notamment dans l'isolation des câbles et fils et les stratifiés pour circuits imprimés. L'Allemagne et les Pays-Bas ont déjà interdit les ignifugeants halogénés dans les infrastructures publiques, mais les marchés d'Europe du Sud, sensibles aux coûts, privilégient encore les additifs traditionnels, ce qui laisse entrevoir une fenêtre de conversion de plusieurs années.

Boom des batteries VE et de la gestion thermique

Les batteries de véhicules électriques génèrent des flux de chaleur localisés que les dissipateurs en aluminium ou en cuivre ne peuvent pas évacuer sans pénalités de masse inacceptables. La compression du graphite expansible en feuilles flexibles permet d'atteindre des conductivités thermiques supérieures à 300 W/m·K à des densités inférieures à 1,9 g/cm³, favorisant des interfaces plus minces entre les cellules cylindriques ou prismatiques[2]SGL Carbon, « Matériaux de gestion thermique SIGRAFLEX », sglcarbon.com. L'Agence internationale de l'énergie prévoit que la demande en graphite de qualité batterie quadruplera d'ici 2040 dans les scénarios de zéro émission nette, les applications de gestion thermique captant une part croissante. Les constructeurs automobiles qualifient les feuilles de graphite expansible pour les architectures cellule-à-pack dans les systèmes 800 volts, tandis que les OEM occidentaux financent des capacités de purification nationales — l'installation de Graphite One en Ohio en est un exemple emblématique — afin de s'aligner sur les incitations américaines en matière d'approvisionnement. Cette convergence des chaînes d'approvisionnement en batteries et en gestion thermique positionne le marché du graphite expansible pour une expansion durable.

Renforcement des codes mondiaux de sécurité incendie

La mise à jour 2024 du Code international du bâtiment par l'International Code Council a renforcé les exigences en matière de propagation des flammes et de développement de fumée pour les structures dépassant 75 pieds, rendant obligatoires les revêtements intumescents sur les colonnes et portes en acier. Les revêtements chargés à 15 %–20 % de graphite expansible peuvent doubler les indices de résistance au feu, les faisant passer de 60 min à 120 min, répondant ainsi aux nouveaux seuils sans augmenter l'épaisseur du film sec. L'application est rigoureuse à Singapour et à Hong Kong, mais moins cohérente dans les villes émergentes d'Asie du Sud-Est, ce qui entraîne une adoption à court terme inégale. Le règlement européen sur les produits de construction exige également le marquage CE et des rapports d'essai harmonisés, favorisant les fournisseurs qui disposent déjà des données ISO 9001 et EN 13501.

Demande de feuilles à haute conductivité dans l'électronique

La prolifération des stations de base 5G, des serveurs de périphérie et des téléphones pliables intensifie les défis thermiques dans des empreintes compactes. Les feuilles de graphite flexible fabriquées par intercalation, expansion à haute température et calandrage offrent une conductivité dans le plan supérieure à 400 W/m·K et peuvent être découpées à l'emporte-pièce pour s'adapter à des géométries complexes. Le marché japonais des feuilles de graphite est passé de 200 millions USD en 2022 à un montant estimé à 400 millions USD d'ici 2030, reflétant une forte production nationale de smartphones et de semi-conducteurs. L'encapsulation des semi-conducteurs spécifie déjà des feuilles de graphite entre les chiplets et les dissipateurs thermiques intégrés, tandis que les feuilles synthétiques commandent des prix premium en raison d'un moindre désaccord de dilatation thermique avec le silicium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en graphite en gros flocons | -1.1% | Mondial, aigu dans le traitement de qualité batterie | Court terme (≤ 2 ans) |

| Volatilité des prix des flocons et des réactifs | -0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les eaux usées et les émissions acides | -0.6% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en graphite en gros flocons

Le graphite expansible repose sur des gros flocons de maille +80, qui représentent moins de 15 % de la production de graphite naturel et se négocient avec des primes de 30 % à 50 % par rapport aux grades plus fins. La Chine domine les réserves dans le Heilongjiang et la Mongolie intérieure, mais les inspections environnementales et les quotas de production ont plafonné la croissance de la production en dessous de 5 % après 2024. Les États-Unis restent entièrement dépendants des importations, s'approvisionnant à hauteur de 43 % auprès de la Chine en 2024. Les nouvelles capacités dans les projets Balama au Mozambique et Epanko en Tanzanie offrent des alternatives, mais les défis logistiques, la congestion portuaire et les services ferroviaires irréguliers font grimper les coûts jusqu'à 15 %, contraignant l'approvisionnement des producteurs d'ignifugeants et de feuilles.

Volatilité des prix des flocons et des réactifs d'intercalation

Une forte baisse des prix du graphite en flocons en 2023, suivie d'une stabilisation aux alentours de 1 100 USD par tonne en 2024, a semé l'incertitude dans les achats. L'intercalation utilise de l'acide sulfurique ou nitrique, des produits de base dont les prix sont corrélés à la capacité de raffinage ; les prix asiatiques de l'acide sulfurique ont bondi de 20 % à mi-2024 après des arrêts en Corée du Sud. Les grands acteurs intégrés qui sécurisent un approvisionnement en acide captif ou des filières en graphite synthétique atténuent leur exposition, mais la plupart des entreprises de taille intermédiaire absorbent la volatilité par des ajustements de stocks. En l'absence d'un marché à terme liquide, les acheteurs de graphite expansible s'appuient sur des contrats à prix fixe qui redistribuent le risque de prix plutôt qu'ils ne l'éliminent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les ignifugeants tirent les volumes, les feuilles captent la valeur premium

Les composés ignifugeants ont représenté 45,97 % du volume 2025 et devraient progresser à 8,05 % jusqu'en 2031. Cette position dominante découle des interdictions réglementaires sur les additifs bromés et de la capacité du graphite expansible à délivrer une intumescence à des niveaux de charge de 15 % à 25 %, atteignant facilement les indices UL 94 V-0. Les applications de feuilles flexibles, bien que représentant une part plus modeste de la taille du marché du graphite expansible, commandent des prix 3 à 5 fois plus élevés en raison d'exigences strictes en matière de pureté et de calandrage. La croissance des feuilles est plus lente, à environ 6,5 %, mais bénéficie de l'essor des déploiements en gestion thermique des VE et en encapsulation de semi-conducteurs.

Les additifs conducteurs pour électrodes lithium-ion et composites polymères constituent la niche à la croissance la plus rapide, portée par l'expansion du stockage d'énergie et le besoin de charges conductrices légères dans les composants de véhicules électriques. Les applications métallurgiques, autrefois le principal débouché du graphite naturel, ne contribuent plus qu'à une part modeste, les aciéristes se tournant vers des carbones synthétiques aux distributions granulométriques plus précises. La production expérimentale de graphène à partir de graphite expansible reste commercialement immature, les rendements étant inférieurs à 10 % et les coûts de solvants élevés.

Par secteur d'utilisation finale : l'électronique et le stockage d'énergie dépassent la construction

L'électronique et le stockage d'énergie ont absorbé 40,82 % de la demande 2025 et progresseront à un TCAC de 8,46 % jusqu'en 2031, une tendance ancrée dans les déploiements 5G, la prolifération des batteries et la miniaturisation des appareils qui impose des matériaux d'interface thermique avancés. Le bâtiment et la construction enregistrent un TCAC plus lent, reflétant l'activité résidentielle cyclique et l'adoption inégale des revêtements sans halogène en dehors de l'Europe du Nord.

Les applications automobiles et de transport se développent à mesure que les normes d'émission Euro 7 et les changements de plateformes VE privilégient des solutions de joints légers et haute température incluant du graphite flexible. Le traitement chimique reste un marché d'utilisation finale stable mais à faible croissance, caractérisé par de longs cycles de remplacement dans les raffineries et les usines pétrochimiques. Les opportunités dans l'aérospatiale et le biomédical sont encore embryonnaires, mais pourraient s'accélérer une fois que les pièces fabriquées par fabrication additive et les dispositifs implantables auront franchi les obstacles réglementaires.

Analyse géographique

L'Asie-Pacifique a représenté 57,51 % du volume 2025 et devrait croître à 8,19 % jusqu'en 2031, consolidant son leadership sur le marché du graphite expansible. Le cluster de Qingdao regroupant Heilong, Jinhui, Yanxin et Mingheda tire parti de la proximité des mines de gros flocons et de chaînes d'approvisionnement en acide sulfurique matures, produisant jusqu'à 70 % de la production mondiale de graphite expansible. Le régime de licences d'exportation instauré par la Chine en décembre 2023 a incité à l'absorption locale, resserré l'approvisionnement externe et poussé les acheteurs occidentaux à diversifier leurs sources. Le Japon et la Corée du Sud se concentrent sur les feuilles de haute pureté ; le marché japonais des feuilles de graphite doublera pour atteindre 400 millions USD d'ici 2030 avec la progression de la production de smartphones et de semi-conducteurs. Le programme d'incitation lié à la production de l'Inde stimule le projet Sagar de Tirupati Graphite, visant 10 000 tonnes par an d'ici fin 2026.

La part de marché de l'Amérique du Nord devrait croître substantiellement à mesure que les OEM s'alignent sur les règles d'approvisionnement de la loi sur la réduction de l'inflation. L'usine de traitement de Graphite One en Ohio, d'une valeur de 435 millions USD et dont l'achèvement est prévu pour fin 2026, vise 25 000 tonnes de graphite anodique synthétique et de graphite expansible, en s'appuyant sur un site de 85 acres doté d'une logistique multimodale. Bien que le Canada explore les gisements du Québec et de l'Ontario, l'extraction commerciale reste à plusieurs années, maintenant une dépendance aux importations à court terme. Le marché des faisceaux de câbles automobiles au Mexique illustre la croissance de la demande en ignifugeants sans halogène dans la chaîne d'approvisionnement régionale.

Le volume de la part de marché européenne est porté par l'Allemagne, la France et le Royaume-Uni. Le règlement européen sur les produits de construction impose des revêtements intumescents certifiés EN 13501, élevant les barrières à l'entrée pour les acteurs ne disposant pas de données d'essai accréditées. Les subventions scandinaves pour la rénovation des bâtiments à haute efficacité énergétique stimulent l'adoption d'isolants sans halogène, tandis que l'Europe du Sud reste sensible aux prix. La demande en Europe de l'Est augmente dans les installations de câbles pour les énergies renouvelables financées par les fonds de cohésion de l'UE.

Paysage réglementaire

La demande de graphite expansible est de plus en plus influencée par les réglementations en matière de sécurité incendie et de substitution chimique qui favorisent les systèmes intumescents sans halogène. En Europe, l'Agence européenne des produits chimiques (ECHA) a finalisé en 2024 les restrictions de l'annexe XVII de REACH concernant l'hexabromocyclododécane (HBCDD), accélérant le remplacement des retardateurs de flamme bromés dans les applications d'isolation et de matériaux de construction où le graphite expansible agit comme agent charbonneux.

Les exigences commerciales et de conformité affectent également la disponibilité amont et la qualification en aval. La Chine a renforcé les contrôles sur les exportations de graphite naturel via un régime de licence entré en vigueur le 1er décembre 2024, ce qui augmente les délais et les besoins documentaires pour l'approvisionnement transfrontalier en paillettes soutenant la production de graphite expansible. Sur le plan des performances, l'adoption du produit dans la construction et les revêtements industriels repose sur des normes d'essai telles que l'ASTM E-84 pour les caractéristiques de combustion de surface, ainsi que sur les protocoles de protection incendie structurelle référencés sur le marché (y compris l'ASTM E119 et l'UL 263 pour les systèmes de protection de l'acier).

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en graphite naturel à grosses paillettes (ou en alternatives synthétiques pour certaines qualités), suivi de la purification, de l'intercalation (généralement à l'aide d'acides forts), de l'expansion contrôlée à haute température, du broyage/classification, puis du compoundage ou de la transformation en formes en aval telles que les additifs intumescents et les feuilles de graphite flexible. Le risque d'approvisionnement se concentre sur l'achat de matières premières, où les producteurs gèrent la qualité et la continuité grâce à un approvisionnement diversifié et, dans certains cas, à des opérations intégrées verticalement, de l'exploitation minière à la transformation ; par exemple, Nacional de Grafite exploite des opérations minières et de transformation intégrées à Minas Gerais, au Brésil, soutenues par des systèmes de qualité certifiés ISO 9001/9002.

La création de valeur en milieu et en aval de chaîne dépend de plus en plus d'un traitement et d'une qualification spécifiques à l'application. Des producteurs tels que SGL Carbon réalisent la production de graphite expansé en Europe et aux États-Unis et privilégient des chaînes d'approvisionnement en graphite naturel diversifiées à travers plusieurs régions (y compris les Amériques et l'Afrique) afin de réduire l'exposition à un seul pays. Les cycles de qualification et le verrouillage des spécifications au niveau des utilisateurs finaux (électronique, stockage d'énergie, revêtements et matériaux de construction) renforcent l'importance du service technique, des dossiers de données d'essai et des contrats à long terme, comme l'illustre la signature par SGL Carbon d'un accord-cadre de 10 ans avec X-energy en janvier 2026 (production initiale prévue pour le second semestre 2026), ce qui peut influencer la planification de capacité et l'approvisionnement en matières premières à travers toute la chaîne.

Paysage concurrentiel

Le marché du graphite expansible est modérément concentré. SGL Carbon et NeoGraf utilisent des filières de graphite synthétique internes pour contourner les pénuries de gros flocons, maintenant des marges brutes supérieures de 5 à 8 points de pourcentage à celles des concurrents dépendants des matières premières du marché. Les entreprises chinoises sont compétitives sur les coûts ; cependant, les nouvelles réglementations sur les eaux usées et les licences d'exportation réduisent leur avantage traditionnel. Les entrants soutenus par les gouvernements ajoutent une pression concurrentielle. Le Département américain de la Défense a financé des études de faisabilité pour l'intercalation nationale dans le cadre du Defense Production Act, et le complexe de Graphite One en Ohio illustre cette montée en capacité portée par les politiques publiques.

Leaders du secteur du graphite expansible

SGL Carbon

NeoGraf Solutions LLC

Nacional de Grafite

Yichang Xincheng Graphite Co., Ltd.

Qingdao Jinhui Graphite Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se trouve dans la protection incendie à plus forte valeur ajoutée, régie par des normes, dans les bâtiments et les infrastructures, où les systèmes intumescents centrés sur le graphite expansible sont formulés pour répondre à des régimes d'essais au feu exigeants pour l'acier et les substrats (y compris l'ASTM E119, l'UL 263 et l'UL 1709, ainsi que l'ASTM E-84 dans les contextes de combustion de surface). NeoGraf Solutions a continué de développer les approches de revêtement GrafGuard centrées sur le graphite expansible pour l'acier de construction, renforçant les travaux de valorisation et de formulation qui soutiennent une pénétration plus large dans les revêtements de protection au-delà du compoundage polymère traditionnel.

Un autre groupe d'opportunités concerne les composants de gestion thermique pour la mobilité électrifiée et l'électronique avancée, où les dissipateurs thermiques et barrières en graphite flexible se disputent la conductivité, l'épaisseur et la facilité de fabrication. NeoGraf Solutions positionne les dissipateurs thermiques en graphite flexible SpreaderShield pour la gestion thermique des batteries afin de traiter la propagation thermique et la performance des cellules, indiquant une voie permettant aux feuilles et composants dérivés du graphite expansible de s'intégrer plus profondément dans les conceptions de blocs et modules de batteries. Du côté de l'offre, la localisation de la transformation hors de Chine est un thème actif : International Graphite et Alkeemia ont convenu de développer un pôle de transformation du graphite à Porto Marghera, en Italie, visant 10 000 tonnes par an de produits incluant le graphite expansible, ce qui répond directement aux besoins des acheteurs européens en quête de chaînes d'approvisionnement plus courtes et plus transparentes dans un contexte de licences d'exportation chinoises plus strictes.

Développements récents du secteur

- Juin 2026 : International Graphite signe une coentreprise contraignante avec Alkeemia pour développer un pôle de transformation du graphite à Porto Marghera, en Italie, visant une production initiale de 10 000 tonnes par an. Ce pôle localise la chaîne d'approvisionnement et diversifie la capacité de transformation basée en Europe, réduisant la dépendance aux matières premières non occidentales.

- Avril 2026 : NeoGraf Solutions publie le développement des revêtements GrafGuard centrés sur le graphite expansible pour l'acier de construction afin d'améliorer la protection incendie intumescente. Les revêtements GrafGuard élargissent les applications en aval et l'image de marque des matériaux en graphite expansible, élargissant le marché adressable des revêtements.

- Janvier 2026 : SGL Carbon signe un accord-cadre de 10 ans et un contrat initial de 3 ans avec X-energy pour fournir du graphite à grain moyen destiné aux petits réacteurs modulaires Xe-100. Cela ancre l'approvisionnement en graphite dans le segment de l'énergie nucléaire et étend la croissance vers les applications de production d'énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous dimensionnons le marché du graphite expansible comme la demande de graphite naturel en paillettes intercalé chimiquement qui se dilate lorsqu'il est chauffé, comptabilisée au point où il est vendu en tant que graphite expansible pour usage industriel dans toutes les régions.

Exclusions du périmètre : nous excluons les produits en graphite synthétique et les matériaux en graphite vendus uniquement sous forme de paillettes standard, amorphe ou d'autres formes non expansibles.

Aperçu de la segmentation

- Par application

- Ignifugeant

- Feuilles flexibles

- Additifs conducteurs

- Métallurgie

- Graphène

- Par secteur d'utilisation finale

- Bâtiment et construction

- Électronique et stockage d'énergie

- Automobile et transport

- Traitement chimique et pétrochimique

- Autres (aérospatiale, biomédical)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les limites du marché et ancrer le modèle à des signaux du monde réel qui peuvent être vérifiés de manière indépendante. Nous puisons généralement le contexte commercial et de production auprès de sources telles que l'US Geological Survey (USGS), UN Comtrade, et les agences nationales minières ou géologiques qui publient des statistiques sur les minéraux.

Pour établir le lien avec la demande, nous consultons également des références en accès libre telles que des publications sur la sécurité incendie et les codes du bâtiment traitant des retardateurs de flamme sans halogène, ainsi que des perspectives énergétiques et sur les batteries provenant d'agences telles que l'Agence internationale de l'énergie. Nous utilisons également des articles évalués par des pairs sur la chimie de l'intercalation et le comportement d'expansion du graphite. Les documents d'entreprise, les rapports de développement durable et les présentations aux investisseurs aident à cartographier les ajouts de capacité, le positionnement des produits et l'exposition à l'usage final, puis des bases de données de brevets ainsi qu'un abonnement d'actualités et financier sont utilisés pour confirmer le calendrier des nouvelles qualités et des annonces d'usines. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents publics ont été examinés pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester la robustesse des hypothèses documentaires, notamment lorsque les données publiques ne sont pas spécifiques aux qualités expansibles. Nous nous entretenons avec un ensemble de producteurs, transformateurs, distributeurs, formulateurs et utilisateurs en aval pour valider les parts de demande, le comportement typique des prix et les limites pratiques de substitution. Nous veillons également à ce que la couverture s'étende à l'APAC, à l'EMEA et aux Amériques afin que les écarts de prix régionaux et la tension d'approvisionnement puissent être saisis de manière cohérente.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31% | Dirigeants (CXO) : 18% | APAC : 43% |

| Niveau intermédiaire : 51% | Responsables fonctionnels/d'unité : 36% | EMEA : 30% |

| Petits acteurs : 18% | Responsables : 46% | Amériques : 27% |

Dimensionnement du marché et prévisions

Notre construction principale utilise une approche descendante où l'offre de graphite, les flux commerciaux et les signaux de consommation en aval sont utilisés pour reconstituer le bassin de demande de graphite expansible par région, puis les totaux sont répartis à l'aide de vérifications d'adoption au niveau des applications. Pour garantir un résultat réaliste, les résultats sont corroborés par des approximations ascendantes sélectives telles que des volumes échantillonnés de fournisseurs, des vérifications de canaux et un contrôle de cohérence prix moyen de vente multiplié par volume pour les principaux cas d'usage.

Les principales données qui façonnent le modèle incluent la disponibilité du graphite naturel en paillettes par pays, la part des paillettes adaptées à l'intercalation, les rendements de conversion issus de l'intercalation et du séchage, ainsi que le rythme de pénétration des retardateurs de flamme sans halogène dans la construction et l'électronique. Nous suivons également les préférences en matière de taux d'expansion par usage final, le comportement typique des prix contractuels par rapport aux prix au comptant, et l'orientation des coûts du fret et de l'énergie, car ces éléments influencent les prix de vente moyens livrés. Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où la croissance de la demande est liée à un petit ensemble de facteurs que les acteurs du secteur peuvent valider, puis ajustée en fonction des ajouts de capacité et de l'utilisation attendue des usines. Lorsque la couverture ascendante est incomplète pour les fournisseurs plus petits, nous comblons l'écart à l'aide de rendements moyens régionaux et de fourchettes de prix qui sont revérifiés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Nous validons le modèle par triangulation entre des signaux indépendants, puis effectuons des contrôles de variance afin que les résultats ne soient pas en contradiction avec les tendances connues de production, de commerce ou d'activité en usage final. Les valeurs aberrantes sont examinées en plusieurs étapes, y compris un second examen des hypothèses par un autre analyste, et de nouveaux contacts sont déclenchés lorsqu'un changement de prix, de capacité ou de réglementation crée une rupture visible par rapport à la vision précédente.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels qu'une mise en service majeure de capacité, des restrictions commerciales ou une évolution marquée des prix du graphite. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision de marché la plus récente, alignée sur la dernière collecte de données.

Dimensionnement du marché du graphite expansible de Mordor Intelligence comparé à d'autres estimations publiées

Les estimations publiées pour le graphite expansible diffèrent souvent car elles ne sont pas toujours construites sur la même unité de comptage, le même calendrier et la même logique de conversion, ce qui rend les comparaisons directes plus difficiles qu'il ne semble. Les écarts apparaissent généralement lorsqu'une estimation est exprimée en chiffre d'affaires et une autre en tonnes, ou lorsqu'une étude mélange les qualités expansibles avec des produits en graphite adjacents.

Les plus grands écarts proviennent généralement de la manière dont les prix de vente moyens sont fixés et mis à jour, du calendrier de conversion des devises, et de la question de savoir si les conversions volume-valeur sont validées par rapport aux signaux commerciaux et de capacité. Lorsque ces mécanismes ne sont pas actualisés autour des principales variations de prix, le total peut dériver même si le tableau de la demande sous-jacente est similaire. Pour Mordor Intelligence, le cycle d'actualisation annuelle et de vérifications ponctuelles utilisé dans le modèle du graphite expansible aide à maintenir ces facteurs alignés lors des mises à jour.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,25 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,29 milliard USD (2025) | Utilise uniquement le chiffre d'affaires avec une courbe de prix de vente moyen unique et des détails de calendrier limités sur la conversion des devises, ce qui peut surestimer les totaux pendant les périodes de mouvement rapide des prix du graphite. |

| Revue commerciale B | 0,35 milliard USD (2024) | Semble combiner le graphite expansible avec des matériaux en graphite expansé et applique de larges moyennes régionales, ce qui rend le périmètre et la conversion volume-valeur moins précis. |

La comparaison montre que l'écart s'explique principalement par les limites du périmètre et la manière dont les prix sont reportés d'une année à l'autre. En maintenant l'économie unitaire liée à des vérifications reproductibles telles que les fourchettes de prix régionales et les signaux de capacité et de commerce, la conversion de la valeur du marché reste traçable à des hypothèses claires qui peuvent être revues lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du graphite expansible ?

Quelle est la taille actuelle du marché du graphite expansible ?

Quel segment d'application domine la demande de graphite expansible ?

Quel segment d'application domine la demande de graphite expansible ?

Pourquoi l'Asie-Pacifique est-elle dominante dans l'approvisionnement en graphite expansible ?

Pourquoi l'Asie-Pacifique est-elle dominante dans l'approvisionnement en graphite expansible ?

Comment les tendances des VE influencent-elles l'utilisation du graphite expansible ?

Comment les tendances des VE influencent-elles l'utilisation du graphite expansible ?

Quelles mesures réglementaires favorisent l'adoption des solutions sans halogène ?

Quelles mesures réglementaires favorisent l'adoption des solutions sans halogène ?

Dernière mise à jour de la page le: