Taille et part du marché des électrodes en graphite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

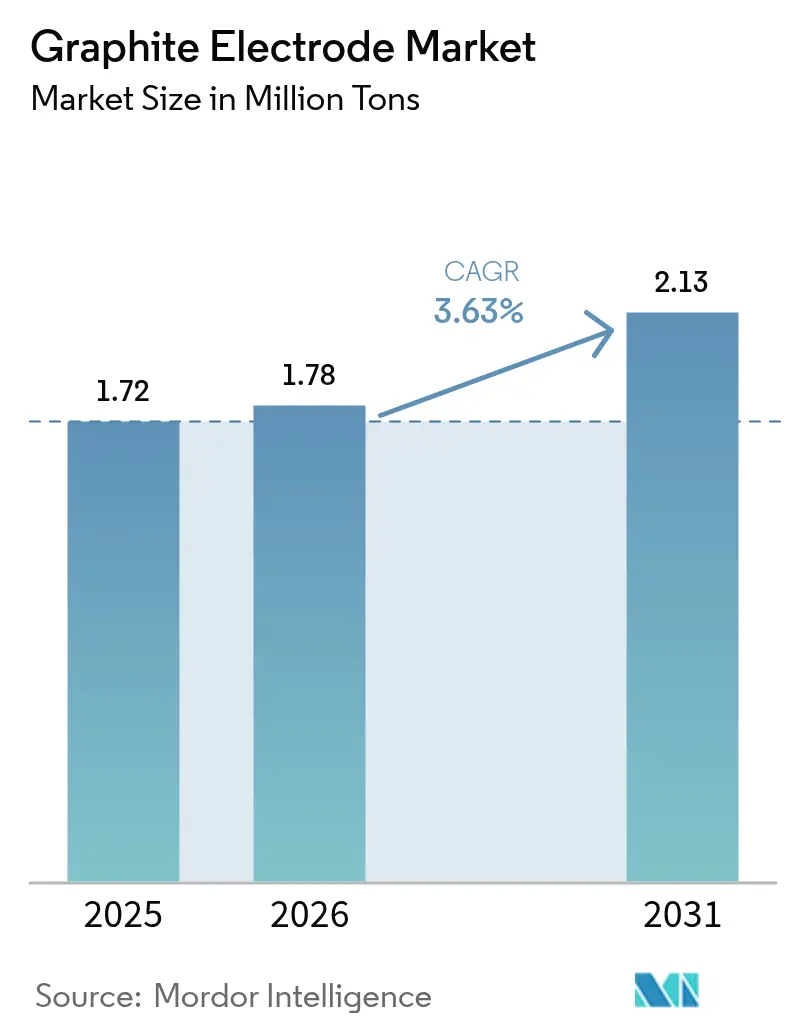

| Volume du Marché (2026) | 1.78 Millions de tonnes |

| Volume du Marché (2031) | 2.13 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électrodes en graphite par Mordor Intelligence

La taille du marché des électrodes en graphite devrait s'étendre de 1,72 million de tonnes en 2025 et 1,78 million de tonnes en 2026 à 2,13 millions de tonnes d'ici 2031, enregistrant un CAGR de 3,63 % entre 2026 et 2031. Plusieurs changements structurels alimentent cette croissance régulière des volumes. Les aciéristes utilisant des fours à arc électrique (FAE) opèrent une transition depuis les méthodes traditionnelles de hauts-fourneaux. Chaque coulée en FAE intègre désormais des colonnes de plus grand diamètre à ultra haute puissance (UHP), qui permettent de gérer des intensités d'arc plus élevées et d'améliorer l'intensité des électrodes par tonne d'acier liquide. Les politiques chinoises de quotas énergétiques restreignent la graphitisation nationale, ce qui pousse les aciéries en Inde, au Vietnam et en Malaisie à importer des ébauches non finies depuis des usines chinoises, à effectuer la finition localement et à les fournir aux opérateurs régionaux de FAE. En Europe, les producteurs à faible empreinte carbone bénéficient de primes de prix grâce au Mécanisme d'Ajustement Carbone aux Frontières (MACF), qui exige des données sur les émissions incorporées pour les achats.

Points clés du rapport

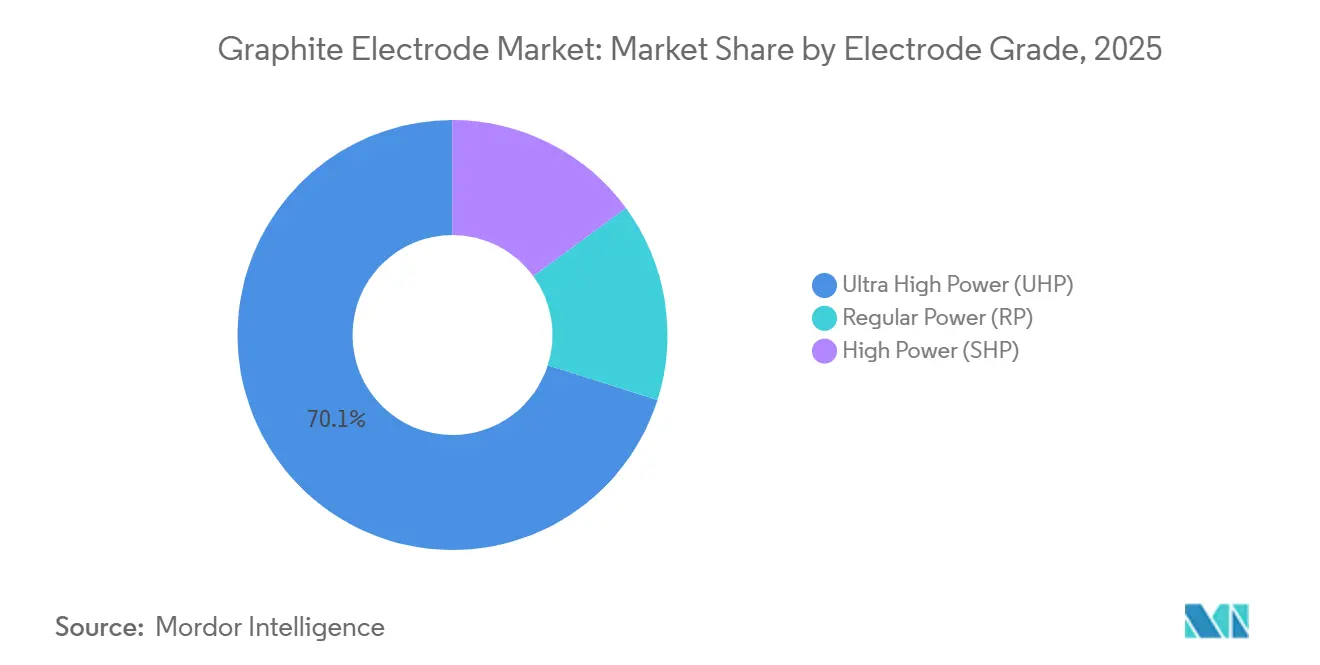

- Par grade d'électrode, les produits UHP représentaient 70,11 % de la part du marché des électrodes en graphite en 2025 et devraient se développer à un CAGR de 4,12 % jusqu'en 2031.

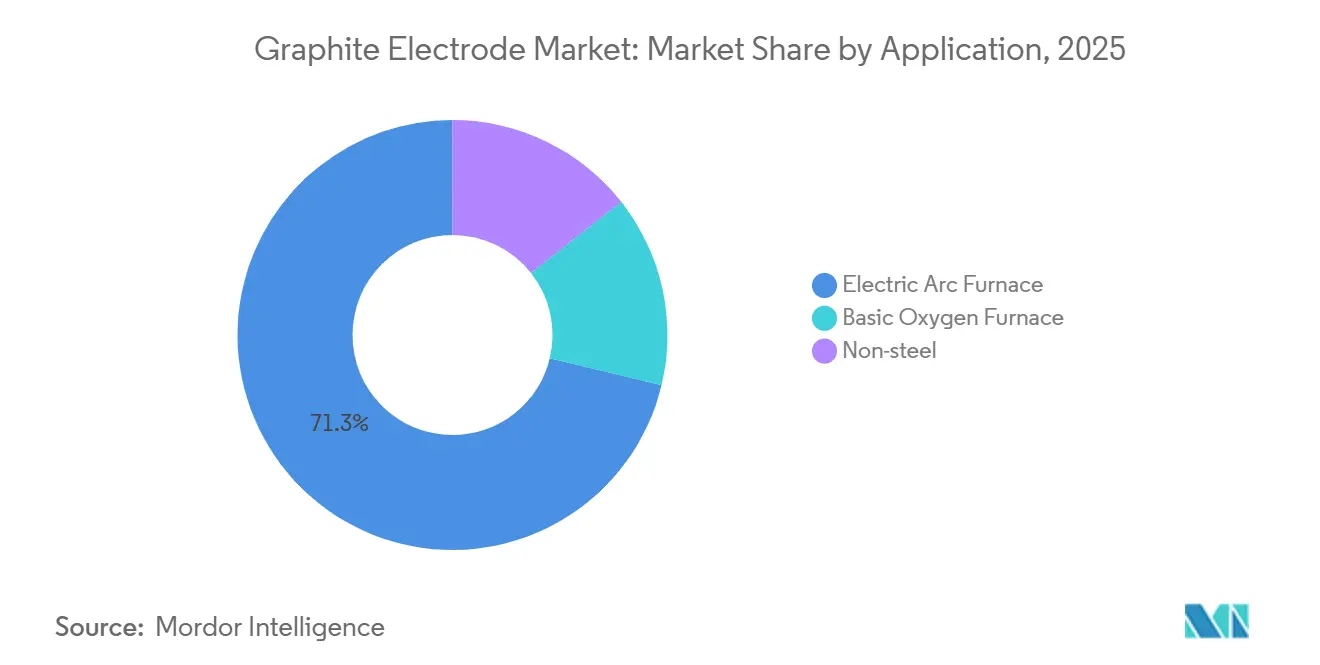

- Par application, la fabrication d'acier en FAE représentait 71,25 % de la taille du marché des électrodes en graphite en 2025 et devrait croître à un CAGR de 4,41 % jusqu'en 2031.

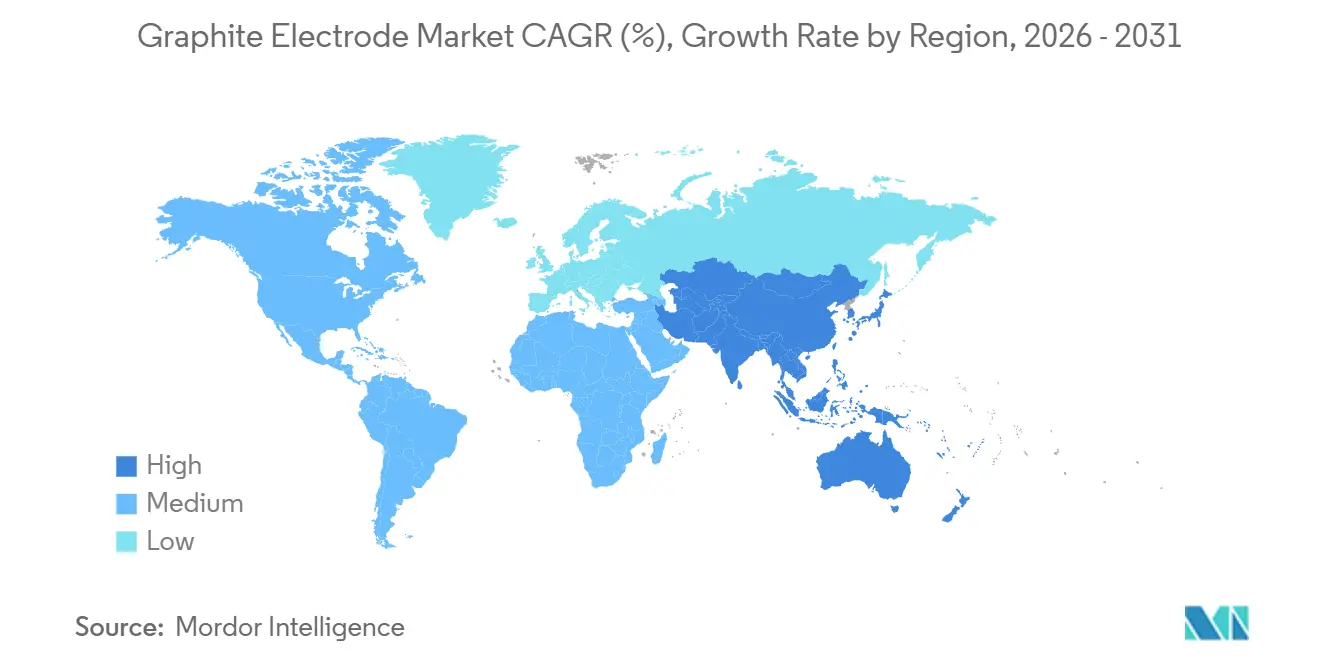

- Par géographie, l'Asie-Pacifique détenait 60,34 % de la demande mondiale en 2025 et devrait progresser à un rythme annuel de 4,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des électrodes en graphite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Disponibilité croissante de ferraille d'acier à l'échelle mondiale | +0.90% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2 à 4 ans) | |

| Demande croissante d'électrodes à ultra haute puissance (UHP) | +1.20% | Mondial, porté par les expansions de FAE en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) | |

| Hybrides hydrogène DRI-FAE nécessitant des électrodes de plus grand diamètre | +0.60% | Europe, Moyen-Orient et certains projets en Amérique du Nord | Long terme (≥ 4 ans) | |

| Fonderies de silicium métal neutres en carbone élargissant la demande UHP | +0.40% | Asie-Pacifique (Chine, Inde, Malaisie) et Amérique du Nord | Moyen terme (2 à 4 ans) | |

| Mandats de traçabilité des électrodes à faible empreinte CO₂ avec prime | +0.50% | Europe (conformité MACF), Amérique du Nord, avec répercussions sur les exportateurs d'Asie-Pacifique | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Disponibilité croissante de ferraille d'acier à l'échelle mondiale

En Amérique du Nord et en Europe, la mise hors service des véhicules en fin de vie, conjuguée aux démolitions d'infrastructures obsolètes en Chine, entraîne une forte augmentation de la génération de ferraille d'acier. L'offre mondiale de ferraille ferreuse a considérablement augmenté ces dernières années[1]Comité de l'acier de l'OCDE, "Évolutions du marché de l'acier T4 2024," oecd.org . Cependant, la qualité de la ferraille varie ; la ferraille obsolète tend à présenter une contamination plus élevée en cuivre et en étain par rapport à la ferraille industrielle de récupération directe. En conséquence, les ateliers de fours à arc électrique (FAE) mélangent de plus en plus de fer à réduction directe (FRD) pour atteindre les compositions chimiques souhaitées pour l'acier automobile. Cette pratique allonge non seulement les temps de fusion, mais élève également l'ampérage et augmente la consommation d'électrodes par coulée. Ainsi, bien que l'offre de ferraille ait augmenté chaque année, l'intensité d'utilisation des électrodes a progressé à un rythme plus rapide. Les producteurs capables de garantir une capacité de transport de courant constante sont en position de tirer un profit significatif du super-cycle de la ferraille en cours.

Demande croissante d'électrodes à ultra haute puissance

Les électrodes UHP, avec une densité apparente supérieure à 1,68 g/cm³ et une résistivité inférieure à 5,5 µΩ·m, supplantent les grades haute puissance traditionnels. Jiangsu Shagang a lancé un complexe FAE de 6 millions de tonnes en 2024, utilisant exclusivement des colonnes UHP de 700 mm pour atteindre des poids de coulée significatifs. Bien que les produits UHP soient plus coûteux que leurs homologues haute puissance, ils offrent une durée de vie prolongée et une consommation d'énergie réduite. Il en résulte une diminution du coût total des électrodes par tonne d'acier, en particulier lorsque le taux d'utilisation des fours est élevé. Les producteurs de niveau intermédiaire, ne disposant pas d'accès à du coke d'aiguille de qualité supérieure, voient leur part de marché décliner. En réponse, plusieurs aciéries chinoises ferment leurs lignes d'extrusion haute puissance et réaffectent leurs fonds à des centres d'usinage UHP. Avec un nombre croissant de fours passant à des transformateurs de 150 MVA et plus, la domination de l'UHP sur le marché des électrodes en graphite devrait s'étendre davantage.

Hybrides hydrogène DRI-FAE nécessitant des électrodes de plus grand diamètre

Les essais commerciaux de fer à réduction directe (FRD) à base d'hydrogène ont progressé des stades pilotes aux échelles de démonstration. En 2024, l'installation d'ArcelorMittal à Hambourg a été mise à niveau de colonnes de 600 mm à 650 mm à ultra haute puissance (UHP), commençant à charger un FRD à l'hydrogène[2]ArcelorMittal, "Mise à jour du projet hydrogène-DRI de l'usine de Hambourg," arcelormittal.com . Ce changement s'est imposé car les boulettes de fer à plus faible densité nécessitent un courant plus élevé pour atteindre la température de coulée souhaitée. Le consortium HYBRIT a atteint une intensité d'électrode lors des coulées utilisant du FRD à l'hydrogène, supérieure aux opérations reposant uniquement sur la ferraille dans les fours à arc électrique (FAE). Tirant parti de l'électricité solaire abordable, les aciéristes du Moyen-Orient ont choisi par anticipation des électrodes de 700 mm pour la ligne de 1,5 million de tonnes de Qatar Steel, dont le démarrage est prévu en 2028. En conséquence, le paysage de la demande se scinde : les FAE traditionnels à base de ferraille maintiennent des ensembles de 500 mm à 600 mm, tandis que les hybrides à hydrogène s'étendent rapidement vers un segment de 650 mm à 800 mm, une niche actuellement desservie par seulement quelques fournisseurs sélectionnés.

Mandats de traçabilité des électrodes à faible empreinte CO₂ avec prime

En 2023, l'Europe a introduit son Mécanisme d'Ajustement Carbone aux Frontières (MACF), obligeant les importateurs à acheter des certificats tenant compte des émissions liées à chaque électrode entrant sur le continent. Le procédé de graphitisation Acheson, qui utilise généralement 2 000 kWh par tonne, émet plus de 2 tonnes d'équivalent CO₂ pour chaque tonne d'électrode finie, en particulier lorsqu'il est alimenté par un réseau à dominante charbon. Les producteurs capables de documenter des émissions inférieures à 1,5 tonne d'équivalent CO₂ bénéficient de primes de prix. SGL Carbon et GrafTech ont indiqué que les contrats pour ces lots à faible teneur en carbone avec prime constituaient une part substantielle de leurs ventes en Europe. Alors que les clients de l'acier et des batteries resserrent leurs objectifs de portée 3, la demande autrefois de niche pour des électrodes traçables à faible teneur en carbone est devenue une pratique d'achat standard.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Cyclicité de la production mondiale d'acier | -0.80% | Mondial, particulièrement prononcé en Chine et en Europe | Court terme (≤ 2 ans) | |

| Électrodes composites en graphite amorphe émergentes (substitution) | -0.30% | Applications expérimentales en Asie-Pacifique et en Amérique du Nord ; déploiement commercial limité | Long terme (≥ 4 ans) | |

| Plafonds de quotas d'émissions sur l'expansion des capacités de graphitisation | -0.50% | Chine (principalement), avec des répercussions sur l'Inde et l'Asie du Sud-Est | Moyen terme (2 à 4 ans) | |

| Source: Mordor Intelligence | ||||

Cyclicité de la production mondiale d'acier

Début 2025, la production mondiale d'acier brut a enregistré un recul en glissement annuel, principalement dû à un ralentissement en Chine. Cette fluctuation a été amplifiée par la demande d'électrodes, les opérateurs de fours à arc électrique (FAE) ayant choisi de reporter le réapprovisionnement lorsque leur taux d'utilisation est tombé en dessous d'un seuil spécifique. Du T4 2024 au T1 2025, GrafTech a noté une baisse séquentielle de son prix de vente moyen, un changement lié au passage des aciéries des contrats à terme aux achats au comptant. Les tendances historiques montrent qu'un ralentissement de la production d'acier en FAE entraîne souvent une baisse marquée des expéditions d'électrodes, principalement parce que les aciéries privilégient l'épuisement de leurs stocks existants. De plus, la reprise n'est pas instantanée ; les acheteurs reconstituent prudemment leurs stocks, entraînant des délais de livraison plus longs et une clarté réduite dans la planification des capacités pour les fabricants. Compte tenu de l'instabilité persistante de la demande mondiale d'acier, cet effet de levier opérationnel défavorable devrait peser durablement sur le marché des électrodes en graphite pendant la période de prévision 2026-2031.

Plafonds de quotas d'émissions sur l'expansion des capacités de graphitisation

La politique de double contrôle de la Chine, visant à réduire à la fois la consommation totale d'énergie et l'intensité énergétique, a effectivement mis un terme à l'établissement de nouveaux fours de graphitisation dans le Shandong, le Hebei et la Mongolie intérieure. Ces régions étaient autrefois essentielles à la capacité nationale. Après avoir échoué à obtenir un quota énergétique, Fangda Carbon a abandonné son projet dans le Shandong, réorientant son investissement vers le Gansu, où les crédits d'énergie renouvelable sont plus facilement disponibles. Les détenteurs actuels de quotas fonctionnent à plein régime, exportant des ébauches semi-finies vers l'Inde et le Vietnam pour le traitement final. En revanche, les nouveaux entrants font face à des retards importants. HEG en Inde a obtenu les approbations pour une ligne de graphitisation destinée à traiter ces ébauches, soulignant les effets d'entraînement de la politique chinoise sur les chaînes d'approvisionnement régionales. Ce goulot d'étranglement a freiné la croissance des capacités mondiales, même alors que la demande d'électrodes de plus grand diamètre augmente, resserrant les approvisionnements pendant les trimestres de pointe et pouvant potentiellement faire monter les prix pour les acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade d'électrode : la domination de l'UHP reflète l'escalade de la puissance des fours

Les électrodes UHP ont capturé 70,11 % du volume mondial en 2025, et leur part de la taille du marché des électrodes en graphite devrait augmenter davantage à un CAGR de 4,12 % jusqu'en 2031. Les opérateurs de fours dépassant 150 MVA privilégient les colonnes UHP en raison de leurs structures à grains plus fins et de leurs coefficients de dilatation thermique réduits, qui minimisent les incidents de rupture. Les données de Jilin Carbon indiquent qu'en 2025, la consommation d'UHP était inférieure par tonne d'acier produit en four à arc électrique par rapport aux grades haute puissance, ce qui a engendré un avantage notable en termes de coût sur la durée de vie. Les électrodes haute puissance ont vu leur part de marché diminuer, étant désormais principalement utilisées pour le raffinage en four-poche ou pour les fours à faibles poids de coulée. En revanche, les grades puissance standard sont principalement utilisés dans la fusion du phosphore jaune et du carbure de calcium, où les considérations de coût priment sur la performance. Les investissements côté offre renforcent davantage l'adoption des UHP. En 2025, Liaoning Dantan a investi de manière significative dans un centre d'usinage UHP de 700 mm, en réponse aux demandes UHP qui constituaient une large part de son carnet de commandes. En Inde, des évolutions similaires sont observées, HEG dédiant l'intégralité de la capacité incrémentale de sa nouvelle ligne aux produits de 600 mm et 700 mm. Les producteurs qui dépendent d'outillages haute puissance traditionnels risquent de se retrouver avec des actifs obsolètes s'ils n'adaptent pas leurs presses d'extrusion pour des billettes de plus grande taille. Avec l'essor des hybrides hydrogène-DRI, la demande pour des diamètres supérieurs à 650 mm devrait consolider la domination des UHP, reléguant potentiellement la part combinée des électrodes haute puissance et puissance standard à une portion plus réduite du marché des électrodes en graphite d'ici 2031.

Par application : l'acier en FAE ancre la croissance, des niches non-acier émergent

La fabrication d'acier en FAE représentait 71,25 % de la part du marché des électrodes en graphite en 2025 et devrait croître à un CAGR de 4,41 % jusqu'en 2031, soutenue par les mises hors service de hauts-fourneaux en Chine et la localisation de la chaîne d'approvisionnement automobile en Amérique du Nord. Les utilisateurs de fours à oxygène basique (FOB), représentant une faible portion de la demande, utilisent les électrodes principalement pour le brassage par le fond et le raffinage en four-poche à faibles intensités. Cette utilisation limitée restreint leur potentiel de croissance. Pendant ce temps, le secteur non-acier - qui comprend le silicium métal, les ferro-alliages, le phosphore jaune et le carbure de calcium - s'est développé à mesure que les fonderies de silicium de qualité photovoltaïque passent à l'utilisation d'électrodes UHP à faible teneur en cendres.

Les modèles d'approvisionnement pluriannuels mettent en évidence des distinctions entre les segments. Les leaders américains des FAE sécurisent les volumes par des accords d'enlèvement à long terme, avec des prix ajustés trimestriellement sur la base des indices de coke d'aiguille. Cette stratégie offre un tampon aux producteurs lors des baisses de demande, mais limite leur capacité à répercuter les coûts lorsque les prix des matières premières augmentent. Dans le secteur non-acier diversifié, la sensibilité aux prix reste élevée ; par exemple, les producteurs chinois de carbure de calcium changent souvent de fournisseurs pour de petites remises, comprimant les marges bénéficiaires. À l'avenir, la domination du FAE devrait persister. Son intensité d'électrode constante et sa contractualisation stable représentent une part significative du tonnage mondial. En revanche, bien que les segments non-acier présentent des opportunités cycliques, notamment avec la croissance du silicium de qualité solaire, ils restent plus volatils.

Analyse géographique

L'Asie-Pacifique représentait 60,34 % de la consommation mondiale en 2025 et devrait se développer à 4,74 % par an jusqu'en 2031, bien que la croissance soit inégale. Au premier semestre 2025, la production chinoise a connu une contraction notable. Cela était largement dû aux gouvernements provinciaux imposant des restrictions sur les heures de fonctionnement des fours de graphitisation. En conséquence, les producteurs se sont tournés vers l'exportation d'ébauches semi-finies plutôt que leurs colonnes finies habituelles. Pendant ce temps, l'Inde a capitalisé sur cette lacune. HEG, ciblant les acheteurs au Moyen-Orient et en Asie du Sud-Est qui dépendaient auparavant des approvisionnements chinois, devrait mettre à niveau sa capacité d'ici 2027. Dans un mouvement stratégique, Tokai Carbon du Japon a renforcé sa présence en Amérique du Nord en acquérant deux ateliers d'usinage américains. Cette acquisition a notamment réduit les délais de livraison pour les clients. De plus, le Vietnam et la Malaisie, profitant de tarifs d'électricité réduits, ont approuvé trois usines de finition en 2025. Ces usines traiteront des ébauches chinoises, atteignant des coûts à destination plus bas, diversifiant davantage la dynamique commerciale régionale.

En 2025, l'Amérique du Nord représentait une part notable de la demande mondiale et est sur une trajectoire de croissance. Nucor et Steel Dynamics ont annoncé de nouvelles capacités en FAE. Cette initiative devrait stimuler l'enlèvement d'électrodes, sécurisé par des contrats pluriannuels qui bénéficient aux centres d'usinage locaux. L'installation de GrafTech en Ohio, la seule usine intégrée de la région, a répondu à la plupart de ses expéditions de 2025 sur le marché intérieur. Cela souligne la préférence des acheteurs régionaux pour des chaînes d'approvisionnement résilientes et traçables. Dans un partenariat stratégique, Algoma Steel du Canada, qui a effectué sa transition vers le FAE en 2024, a signé un accord à long terme pour s'approvisionner en colonnes UHP auprès de l'installation de Tokai Carbon en Pennsylvanie. Cela garantit un approvisionnement régulier en électrodes pour les prochains essais hydrogène-FRD d'Algoma. Pendant ce temps, le Mexique se distingue comme un point chaud de croissance, avec Ternium et ArcelorMittal renforçant leurs lignes FAE pour répondre à la demande d'acier automobile portée par l'ACEUM.

L'Europe, représentant une part significative de la consommation mondiale en 2025, connaît une croissance régulière, largement influencée par le Mécanisme d'Ajustement Carbone aux Frontières (MACF). Dans le cadre du MACF, les importateurs sont tenus de présenter des certificats correspondant au carbone incorporé. Cette réglementation impose des coûts supplémentaires sur les expéditions ne disposant pas de la certification d'empreinte carbone ISO 14067. Capitalisant sur ses produits respectueux de l'environnement, SGL Carbon, avec une faible empreinte carbone, a obtenu des contrats à un prix supérieur à celui de ses concurrents asiatiques. Bien que la Turquie dépende des importations pour la plupart de ses électrodes, la hausse des coûts liés au MACF stimule les investissements nationaux. Un témoignage de ce changement est la ligne de production inaugurée par Karabük Demir Çelik en 2025. Pendant ce temps, le marché russe est confronté à des distorsions dues aux sanctions limitant les importations de coke d'aiguille. Bien que les exportations chinoises aient augmenté d'un mois sur l'autre en janvier 2025, les défis logistiques persistants ont tempéré cette croissance.

Paysage concurrentiel

Le marché mondial des électrodes en graphite est modérément consolidé, mais la suroffre et de nombreuses entreprises chinoises de niveau intermédiaire ont affaibli le pouvoir de fixation des prix. Les leaders du secteur se différencient par l'intégration en amont dans le coke d'aiguille calciné, l'arbitrage réglementaire avec des ébauches semi-finies et la certification de l'empreinte carbone. Par exemple, l'installation de Fangda Carbon à Gansu (opérationnelle depuis 2024) a réduit les coûts des matières premières, tandis que les entreprises indiennes tirent parti de coûts d'énergie plus bas pour réexporter des électrodes finies. SGL Carbon et GrafTech ont exploité les primes MACF européennes avec des certifications inférieures à 1,5 tonne d'équivalent CO₂.

Les avancées technologiques mettent en évidence une fracture. Les grands producteurs utilisent l'automatisation et la détection infrarouge pour réduire les taux de rebut, tandis que les petites aciéries chinoises font face à des coûts de rupture plus élevés en raison des processus manuels. Le secteur évolue vers des diamètres plus grands (700 mm et plus) et des revêtements résistants à l'oxydation pour les fours hydrogène-FRD. HEG et Graphite India, suite à la prise de participation au capital de GrafTech par Graphite India en 2025, ont déposé conjointement des brevets. Moins de six acteurs possèdent du coke d'aiguille captif, un usinage de grand diamètre et des accréditations à faible teneur en carbone certifiées ISO, les positionnant comme leaders du marché.

Les évolutions géographiques ajoutent de la complexité aux chaînes d'approvisionnement. Resonac a fermé son usine d'Omuta au Japon fin 2025, déplaçant la production vers une coentreprise malaisienne rentable. Au Vietnam, trois usines de finition dont le lancement est prévu en 2025 élargiront la capacité d'usinage mais excluront la graphitisation, renforçant le commerce des ébauches semi-finies. Le projet du Sichuan de Shanghai Jiazhihua introduira des capacités UHP pour des diamètres de 650 mm et plus, ciblant les FAE hydrogène-FRD. Les fournisseurs techniquement avancés et certifiés carbone gagnent un avantage concurrentiel alors que le secteur sidérurgique se concentre sur la décarbonisation.

Leaders du secteur des électrodes en graphite

Fangda Carbon New Material Technology Co. Ltd

GrafTech International

HEG Limited

Resonac Holdings Corporation

Tokai Carbon Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Graphite India Limited a annoncé des plans pour étendre la capacité de sa division des électrodes en graphite de 25 000 TPA, portant la capacité totale de 80 000 TPA à 105 000 TPA. Cette expansion de 600 crores INR sera réalisée en deux phases sur une période de 36 mois.

- Août 2025 : HEG Limited renforce ses capacités de production avec des plans pour augmenter sa capacité d'électrodes en graphite et de produits connexes de 15 000 tonnes par an (TPA). Cette initiative stratégique vise à capitaliser sur un changement structurel du secteur qui stimule une demande plus élevée d'électrodes.

Portée du rapport sur le marché mondial des électrodes en graphite

Les électrodes en graphite sont utilisées pour transférer l'énergie électrique de l'alimentation électrique vers la fonte d'acier dans le bain du FAE. Elles sont normalement fabriquées à partir de coke d'aiguille de pétrole de qualité, de brai de goudron de houille et de certains additifs.

Le marché des électrodes en graphite est segmenté par grade d'électrode, application et géographie. Par grade d'électrode, le marché est segmenté en ultra haute puissance (UHP), haute puissance (SHP) et puissance régulière (RP). Par application, le marché est segmenté en fours à arc électrique, fours à oxygène basique et applications non-acier. Le rapport couvre également la taille du marché et les prévisions pour 27 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes) et du chiffre d'affaires (USD).

| Ultra haute puissance (UHP) |

| Haute puissance (SHP) |

| Puissance régulière (RP) |

| Four à arc électrique |

| Four à oxygène basique |

| Non-acier |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Qatar | |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade d'électrode | Ultra haute puissance (UHP) | |

| Haute puissance (SHP) | ||

| Puissance régulière (RP) | ||

| Par application | Four à arc électrique | |

| Four à oxygène basique | ||

| Non-acier | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle croissance en volume est attendue pour le marché des électrodes en graphite d'ici 2031 ?

La taille du marché mondial des électrodes en graphite s'établit à 1,78 million de tonnes en 2026, et il est prévu qu'elle atteigne 2,13 millions de tonnes d'ici 2031 à un CAGR de 3,63 %.

Pourquoi les électrodes à ultra haute puissance gagnent-elles des parts de marché ?

Les grades UHP résistent à des courants plus élevés dans les FAE modernes, réduisent la consommation d'énergie d'environ 18 % et durent 25 % plus longtemps que les alternatives haute puissance, abaissant le coût total par tonne d'acier.

Comment le MACF influence-t-il les achats d'électrodes en Europe ?

Les importateurs doivent acheter des certificats carbone, de sorte que les aciéries paient de plus en plus des primes de 15 % à 20 % pour des électrodes à faible teneur en carbone certifiées ISO 14067 afin d'éviter les surtaxes.

Quelles régions stimuleront les nouvelles additions de capacité ?

L'Asie-Pacifique reste dominante, mais l'Inde, le Vietnam et la Malaisie ajoutent des lignes de finition, tandis que l'Amérique du Nord élargit sa demande via de nouvelles aciéries FAE.

Quels risques liés aux matières premières font face les producteurs d'électrodes ?

Les pics de prix du coke d'aiguille, liés à l'économie des raffineries à cokeur différé, peuvent augmenter les coûts de production de plus de 20 %, favorisant les producteurs disposant d'actifs de calcination captifs.

Comment le FRD à base d'hydrogène affectera-t-il les spécifications des électrodes ?

Les hybrides hydrogène-FRD nécessitent des colonnes UHP de 650 mm à 800 mm et consomment jusqu'à 2,1 kg d'électrodes par tonne d'acier, soit environ un tiers de plus que les FAE fonctionnant uniquement à la ferraille.

Dernière mise à jour de la page le: