Taille et part du marché du graphène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

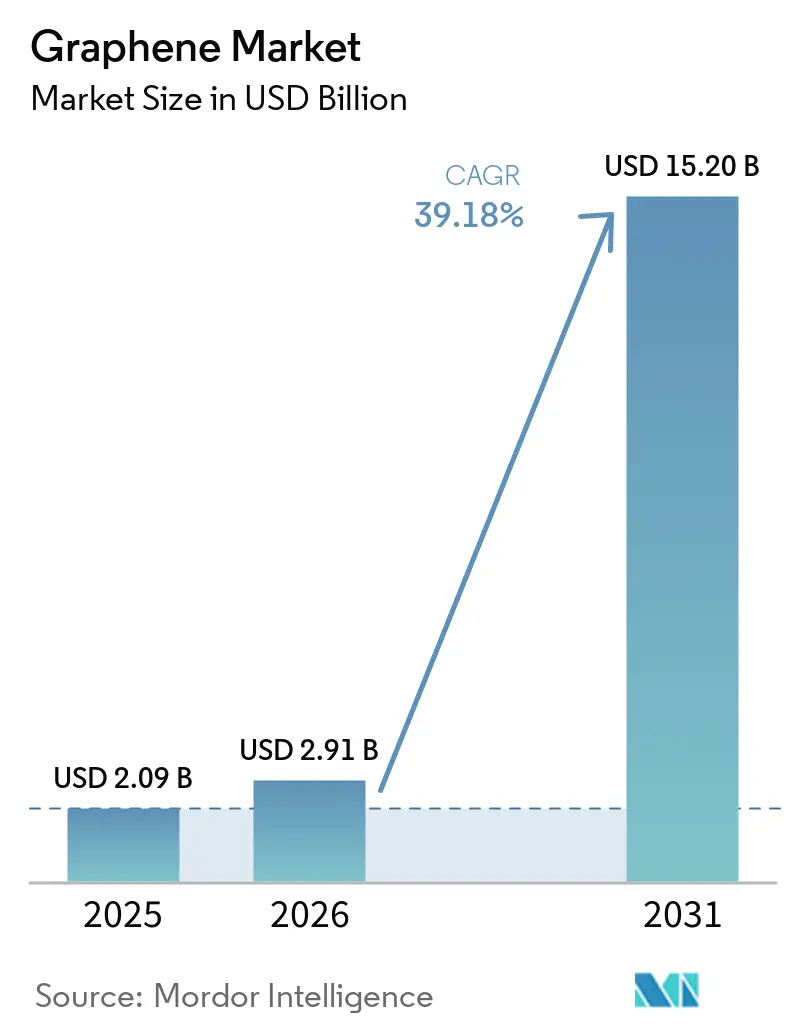

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 15.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du graphène par Mordor Intelligence

La taille du marché du graphène était évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,91 milliards USD en 2026 pour atteindre 15,20 milliards USD d'ici 2031, à un TCAC de 39,18 % au cours de la période de prévision (2026-2031). La dynamique de la demande est la plus forte là où les contraintes de poids, thermiques ou électrochimiques limitent les matériaux existants, notamment dans les composites aérospatiaux, les batteries à l'échelle du réseau et les semi-conducteurs sub-3 nm. Les financements souverains amplifient cette tendance : les États-Unis ont alloué 140 millions USD en 2025 à la fabrication d'anodes renforcées au graphène, tandis que la Commission européenne continue de subventionner des lignes pilotes qui réduisent le risque de montée en puissance pour les producteurs de petite et moyenne taille. La parité des coûts avec les nanotubes de carbone reste lointaine, mais les clusters verticalement intégrés de Chine réduisent l'écart de 40 % par rapport aux équivalents occidentaux, accélérant la marchandisation dans les mélanges-maîtres polymères et les revêtements anticorrosion. Les dépôts de brevets ont augmenté de 34 % d'une année sur l'autre en 2025, concentrés dans les mousses d'atténuation des interférences électromagnétiques pour la 5G et l'électronique flexible, signalant que l'intensité de la propriété intellectuelle plutôt que le tonnage brut différenciera les gagnants jusqu'en 2031.

Principaux enseignements du rapport

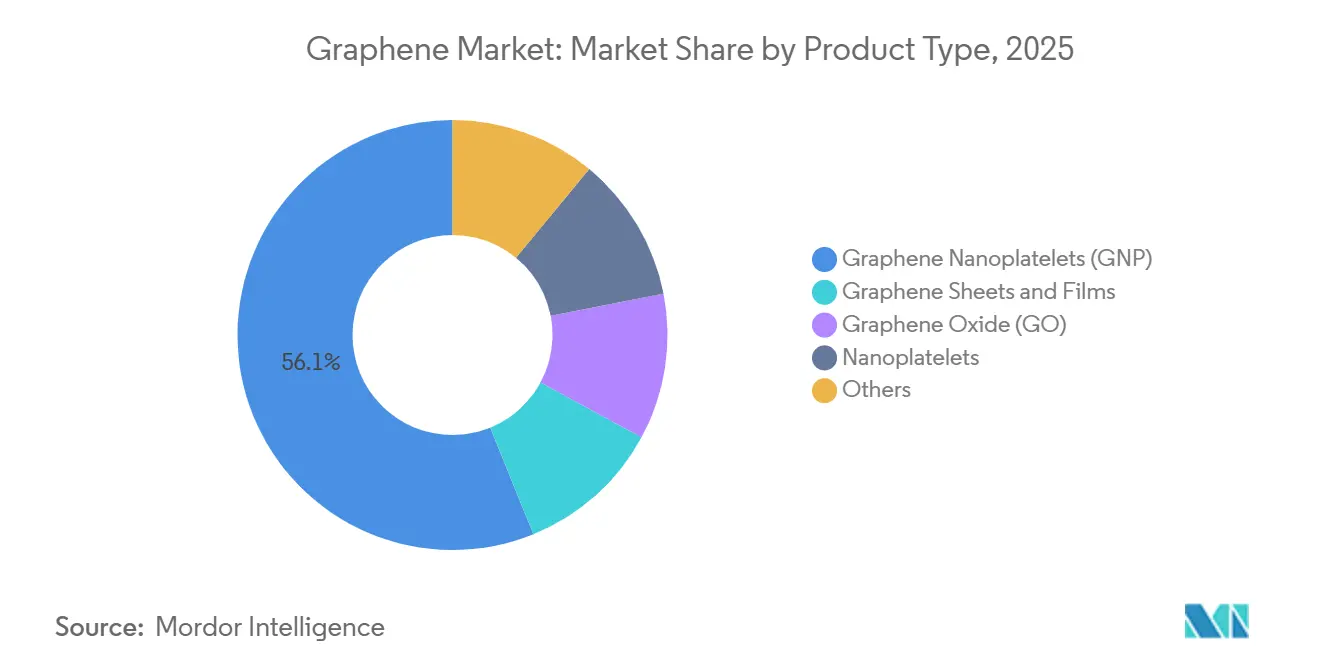

- Par type de produit, les nanoplaquettes de graphène détenaient 56,14 % de la part du marché du graphène en 2025 ; les nanoplaquettes de graphène devraient se développer à un TCAC de 44,63 % jusqu'en 2031.

- Par application, le stockage et la collecte d'énergie devraient afficher un TCAC de 46,20 % jusqu'en 2031, tandis que les composites étaient en tête avec 35,14 % de la taille du marché du graphène en 2025.

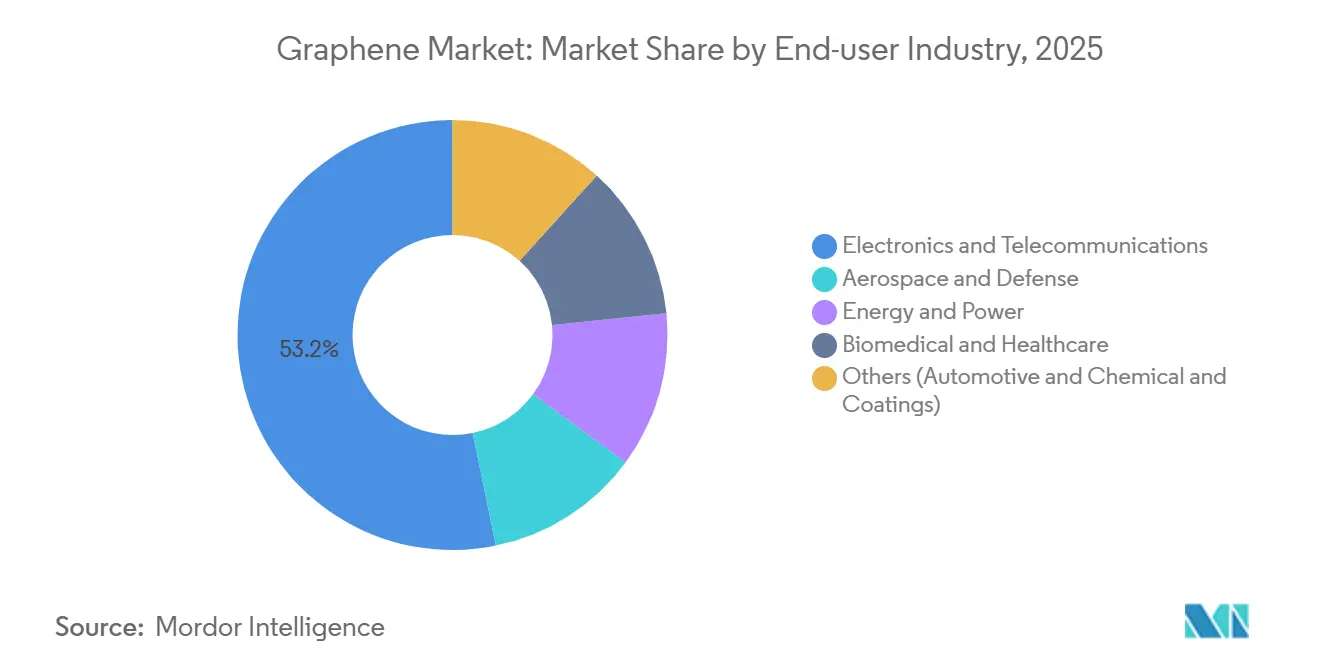

- Par industrie utilisatrice finale, l'électronique et les télécommunications représentaient 53,21 % des revenus en 2025 ; le biomédical et les soins de santé progressent à un TCAC de 46,07 % jusqu'en 2031.

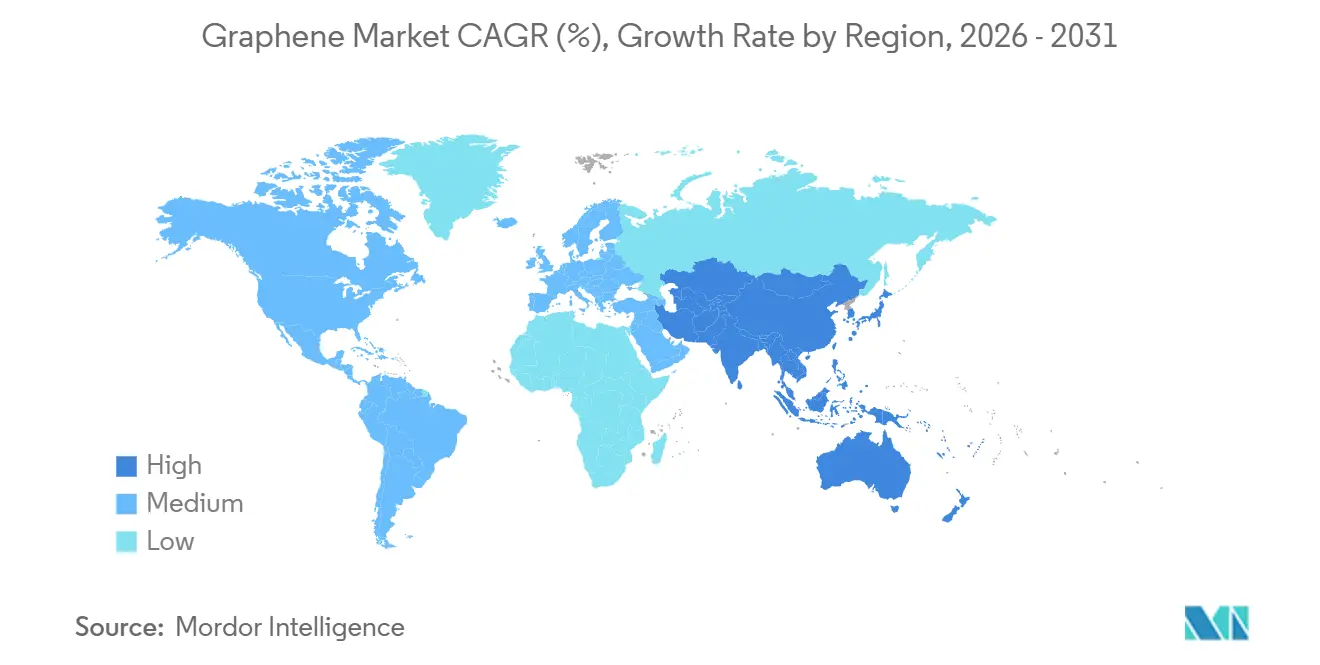

- Par géographie, l'Asie-Pacifique a généré 45,23 % des revenus de 2025 et devrait croître à un TCAC de 45,69 % jusqu'en 2031, maintenant la plus grande part régionale du marché du graphène.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du graphène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du graphène dans les composites aérospatiaux | +6.2% | Amérique du Nord et Europe, émergente en APAC | Moyen terme (2-4 ans) |

| Revêtements anticorrosion à base de graphène dans le dessalement | +4.8% | Moyen-Orient, Afrique du Nord, régions côtières APAC | Long terme (≥ 4 ans) |

| Modernisation du stockage d'énergie avec des anodes en graphène | +9.1% | Mondial, plus élevé en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration dans l'électronique et les semi-conducteurs | +10.3% | Taïwan, Corée du Sud, Chine ; répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Mousses de blindage CEM pour l'infrastructure 5G | +5.4% | Chine, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du graphène dans l'industrie aérospatiale

Les équipementiers aéronautiques intègrent des nanoplaquettes de graphène dans des préimprégnés en fibres de carbone pour obtenir des réductions de masse structurelle de 15 à 20 %, un seuil nécessaire pour atteindre des améliorations de consommation de carburant de 25 % par rapport aux flottes de gros-porteurs existants[1]Boeing, "Spécifications des matériaux du 777X," boeing.com. Les documents fournisseurs de Boeing pour 2025 imposent des composites en graphène dans les structures secondaires du 777X, en citant une dissipation des impacts de foudre supérieure de 40 % à celle des nids d'abeilles en aluminium. Airbus teste des revêtements de surface en oxyde de graphène sur les panneaux de commande de l'A350 pour limiter la corrosion galvanique dans les environnements côtiers humides, un facteur de maintenance persistant pour les opérateurs long-courriers. Les contrats de défense renforcent cette tendance : le Laboratoire de recherche de l'armée de l'air américaine a attribué 18 millions USD en 2025 pour développer des stratifiés en graphène absorbant les radars qui réduisent les signatures en bande X sur les prototypes de chasseurs de sixième génération. Les cycles de qualification durent cependant en moyenne 18 à 24 mois selon les protocoles AS9100, retardant la comptabilisation des revenus pour les fournisseurs de plus petite taille et maintenant des prix premium.

Expansion des applications de stockage d'énergie utilisant le graphène

Les services publics modernisent les batteries lithium-ion installées entre 2018 et 2022 avec des anodes renforcées au graphène qui augmentent la capacité de charge de 35 %, permettant des services lucratifs de régulation de fréquence dans les marchés de l'électricité dérégulés. Un contrat d'approvisionnement de 42 millions USD signé par NanoXplore en mars 2025 couvre 500 MWh de telles modernisations dans cinq États américains, le plus grand déploiement commercial à ce jour. Les fabricants de smartphones poursuivent des gains parallèles : les supercondensateurs en graphène associés à des chargeurs de 100 watts éliminent les risques d'emballement thermique à température ambiante, une fonctionnalité que Samsung prévoit de commercialiser dans ses modèles phares de 2026. Les recherches à plus long terme du Consortium Battery500 du DOE visent des cellules de 500 Wh/kg, soit le double des références actuelles, positionnant le graphène comme un pont essentiel vers les chimies post-lithium.

Demande croissante dans l'électronique et les semi-conducteurs

Les feuilles de route des semi-conducteurs en dessous de 3 nm s'appuient sur des interconnexions et des dissipateurs thermiques en graphène pour compenser les goulots d'étranglement en résistivité et en thermique que le cuivre et les interfaces polymères ne peuvent plus gérer. Les puces de test de TSMC en 2025 ont enregistré une réduction de 18 % du délai de signal et une baisse de 12 °C de la température de jonction grâce aux lignes en graphène, prolongeant la fiabilité des dispositifs tout en préservant la marge d'horloge. Intel valide des matériaux thermiques en graphène pour le conditionnement de chiplets, où les plaquettes polymères induisent des points chauds qui limitent la densité de calcul. Dans les écrans, LG Display s'est engagé à investir 200 millions USD pour développer des conducteurs transparents en graphène pour les OLED pliables, projetant des économies de coûts de 30 % par rapport à l'oxyde d'indium-étain d'ici 2027. À mesure que l'intégration hétérogène et l'empilement 3D arrivent à maturité, le profil monoatomique du graphène offre une voie sans électromigration qui s'aligne sur les ambitions de la loi de Moore et au-delà.

Commercialisation des mousses de blindage CEM en graphène pour l'infrastructure 5G

Les stations de base 5G en ondes millimétriques (24-39 GHz) exigent un blindage léger mais efficace ; les mousses de graphène offrent une atténuation de 60 à 80 dB à un dixième du poids des boîtiers en aluminium. Ericsson a intégré ces mousses dans ses réseaux Massive-MIMO en 2025, réduisant les charges sur les tours de 25 % et diminuant les coûts de préparation des sites. China Mobile a déployé plus de 100 000 petites cellules blindées au graphène à Shanghai et Shenzhen en 2025, la plus grande densification urbaine au monde. La conformité à la norme IEC-61000-4-3 ne nécessite pas de tests supplémentaires, accélérant la mise sur le marché, mais des études de vieillissement accéléré montrent une dégradation du blindage de 15 % après 5 000 heures de lumière solaire simulée, soulevant des préoccupations de garantie sur des durées de service de 10 ans.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé | -8.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Disponibilité des substituts | -3.2% | Mondial, la préférence des matériaux varie selon les régions | Moyen terme (2-4 ans) |

| Nanotoxicologie et incertitude réglementaire | -5.1% | Amérique du Nord et Europe, émergente en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé

Les feuilles obtenues par dépôt chimique en phase vapeur se négocient à 200-500 USD/kg, contre 10-20 USD pour les nanotubes de carbone et 2-5 USD pour le noir de carbone, rendant de nombreuses utilisations à grand volume financièrement inaccessibles[2]Nature Materials, "Évaluation économique des voies de production du graphène," nature.com. L'exfoliation en phase liquide, le procédé de référence pour les nanoplaquettes, consomme 40 à 60 kWh/kg rien que pour la récupération des solvants, ajoutant 80 à 120 USD de frais énergétiques aux tarifs industriels. Les résultats de First Graphene pour 2025 ont révélé des marges brutes moyennes de 38 % contre 55 à 65 % pour les produits chimiques de spécialité, limitant le réinvestissement dans les capacités. L'augmentation d'échelle n'offre qu'un soulagement partiel — doubler le débit ne réduit le coût par kilogramme que de 12 à 15 % — bien en deçà des précédents de courbe d'apprentissage établis par le lithium-ion ou le photovoltaïque. Les fournisseurs d'équipements, confrontés à une visibilité incertaine de la demande, maintiennent des délais de livraison de 18 à 24 mois sur les réacteurs dépassant 500 tpa, retardant l'élasticité du côté de l'offre.

Disponibilité des substituts

Les polymères avancés, les nanotubes de carbone et les nanofeuilles de nitrure de bore satisfont de nombreux critères de conductivité et mécaniques à des prix inférieurs, diluant l'attrait immédiat du graphène dans les segments de commodités. Les fabricants de pneus automobiles, par exemple, continuent de s'appuyer sur des agents de couplage silice-silane pour réduire la résistance au roulement, limitant l'adoption du graphène jusqu'à ce que les hybrides co-développés noir de carbone prouvent leur évolutivité. Dans les interfaces thermiques, les feuilles de graphite dominent encore l'électronique de puissance des véhicules électriques en raison de chaînes d'approvisionnement matures, malgré une stabilité de cyclage à long terme inférieure. Tant que les écarts de prix persistent, les utilisateurs finaux pèseront la performance incrémentale du graphène par rapport aux coûts de traitement bien connus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nanoplaquettes de graphène dominent grâce à leur compatibilité de traitement

Les nanoplaquettes de graphène ont capturé 56,14 % des revenus de 2025, reflétant leur intégration transparente dans les extrudeuses à double vis et les broyeurs à trois cylindres depuis longtemps familiers aux compoundeurs de polymères. Cette domination ancre la taille du marché du graphène au niveau du produit, avec une pénétration prévue se développant à un TCAC de 44,63 % jusqu'en 2031 à mesure que le prix unitaire descend en dessous de 80 USD/kg en Chine. Les nanoplaquettes dispersées à 1-3 % en masse augmentent le module de traction jusqu'à 300 %, permettant aux constructeurs automobiles de réduire de 12 à 15 % la masse des boucliers de soubassement tout en respectant les normes de crash 2027. Sixth Element (Changzhou) a enregistré 85 millions USD de ventes de nanoplaquettes en 2025, en hausse de 62 % d'une année sur l'autre, soulignant l'avantage de coût de la Chine sur le marché du graphène. Les dérivés fonctionnalisés étendent l'utilité : les variantes carboxylées lancées par Perpetuus renforcent les époxy de 35 %, réduisant le délaminage dans les noyaux en nid d'abeilles aérospatiaux.

Les films et feuilles restent un créneau premium, au prix de 800 à 1 200 USD/m², mais leur clarté optique (98 %) et leur conductivité (supérieure à 10^6 S/m) attirent les équipementiers d'écrans pliables. LG Display prévoit de convertir 100 000 m² par an d'ici 2027, suffisant pour 50 millions d'écrans de 7 pouces, positionnant les conducteurs transparents comme un sous-segment à dix chiffres du marché du graphène. Les flocons d'oxyde, bien qu'occupant une part plus petite, ancrent les innovations biomédicales où la liaison covalente avec les anticorps sous-tend une sensibilité de biocapteur femtomolaire. Les points quantiques et les aérogels restent en R&D, mais le financement par subventions se concentre sur la production photocatalytique d'hydrogène et l'absorption des ondes gigahertz, couvrant les futurs changements de pool de valeur.

Par application : le stockage d'énergie progresse rapidement à mesure que les modernisations du réseau s'accélèrent

Les composites ont généré 35,14 % des revenus d'application en 2025, reflétant une adoption mature dans les articles de sport, les intérieurs automobiles et les revêtements aérospatiaux. Pourtant, le stockage et la collecte d'énergie sont les segments à la croissance la plus rapide, progressant à un TCAC de 46,20 % qui élèvera leur part du marché du graphène d'ici 2031. Les anodes renforcées au graphène augmentent la capacité de charge de 30 à 40 %, permettant une charge rapide de 15 minutes sans défaillance dendritique, un impératif pour les architectures de véhicules électriques visant une autonomie de 1 000 km. Le forum fournisseurs de Tesla en 2025 a présenté des cellules 4680 projetées pour survivre à 2 000 cycles lorsqu'elles sont dosées avec des additifs en graphène, contre 1 500 pour les chimies de référence. Les supercondensateurs utilisant des aérogels de graphène délivrent 150 Wh/kg à une décharge en moins d'une seconde, comblant l'écart puissance-énergie pour le freinage régénératif et la réponse en fréquence du réseau.

L'expansion de l'électronique imprimée et flexible est propulsée par des encres à base de graphène qui remplacent l'argent dans les antennes RFID à un tiers du coût tout en doublant les portées de lecture à 12 mètres. Les déploiements biomédicaux, bien que plus modestes, bénéficient de valorisations premium : la série C de 25 millions USD de Graphenea en août 2025 finance des capteurs de biomarqueurs cancéreux pour les soins de proximité qui détectent des concentrations d'ADN femtomolaires. Les revêtements et peintures, menés par les couches anticorrosion pour le dessalement, exploitent l'imperméabilité aux chlorures du graphène ; les lignes pilotes de Ras Al-Khair ont signalé des baisses de 70 % du taux de corrosion après 24 mois, persuadant les autorités saoudiennes de moderniser quatre autres installations.

Par industrie utilisatrice finale : le biomédical dépasse l'électronique en termes de taux de croissance

L'électronique et les télécommunications représentaient 53,21 % des revenus de 2025, ancrés par les dissipateurs thermiques pour semi-conducteurs et les mousses CEM pour la 5G. L'adoption persistera à mesure que les nœuds de 2 nm atteindront la production en volume, mais le biomédical et les soins de santé afficheront le TCAC le plus élevé à 46,07 %, reflétant des vents réglementaires favorables pour les diagnostics non invasifs. Les biocapteurs à base d'oxyde de graphène atteignent des seuils de détection inatteignables avec les plateformes électrochimiques conventionnelles, permettant une intervention précoce contre le cancer et la surveillance des maladies chroniques. Siemens Healthineers teste des moniteurs de glucose à base de graphène, évitant l'étalonnage par piqûre au doigt, ciblant une population mondiale de diabétiques dépassant 537 millions d'adultes.

L'aérospatiale et la défense, bien que plus modestes, commandent le prix de vente moyen le plus élevé à 1 800 USD/kg pour les nanoplaquettes certifiées AS9100, grâce à des obstacles de qualification de 18 à 24 mois qui ancrent les niches des fournisseurs. L'énergie et la puissance s'accélèrent grâce aux modernisations des batteries de réseau et aux contrats d'extension de la durée de vie des batteries de véhicules électriques, tels que le contrat nord-américain de NanoXplore couvrant 500 MWh sur 12 sites. Les composites automobiles et les substrats catalytiques complètent le mix de segments, progressant à un TCAC de 37 % à mesure que les équipementiers poursuivent simultanément la réduction de masse et la conformité aux émissions dans le cadre des réglementations 2027.

Analyse géographique

L'Asie-Pacifique a ancré 45,23 % des revenus de 2025 et est en bonne voie pour un TCAC de 45,69 % jusqu'en 2031, lui assurant de rester le plus grand nœud régional du marché du graphène. L'intégration du berceau à la porte de la Chine, de l'extraction de graphite naturel dans le Heilongjiang à la dispersion de nanoplaquettes à 3 000 tpa à Changzhou, réduit le coût livré à 60-80 USD/kg, soit la moitié des moyennes européennes, catalysant la marchandisation dans le compoundage de polymères et les additifs pour batteries. TSMC de Taïwan a validé des interconnexions en graphène qui réduisent le délai de signal de 18 % dans des tranches de test à 2 nm, démontrant une traction dans les semi-conducteurs qui ancre l'investissement régional. L'Inde a alloué 500 crores INR (60 millions USD) en 2025 pour une Mission nationale du graphène axée sur les membranes de purification de l'eau, illustrant l'alignement des politiques avec les infrastructures d'adaptation climatique.

Les revenus de l'Amérique du Nord sont soutenus par les lignes d'anodes financées par le DOE et la demande de composites aérospatiaux. La loi bipartisane sur les infrastructures alloue 140 millions USD à la fabrication de lithium-ion renforcé au graphène, créant un corridor protégé pour les fabricants de cellules nationaux. L'expansion de NanoXplore à Montréal à 4 000 tpa au troisième trimestre 2025 réduit les coûts logistiques dans un rayon de 500 miles pour la chaîne d'approvisionnement en batteries de véhicules électriques, tandis que le Fonds stratégique pour l'innovation du Canada a injecté 30 millions CAD (22 millions USD) dans le pilote d'oxyde de graphène biomédical de Grafoid, signalant l'orientation d'Ottawa vers des niches de soins de santé à haute marge. Le Mexique gagne en importance en tant que pôle d'électronique imprimée, accueillant l'usine d'encre de 2 millions de m² de Vorbeck qui dessert des clients automobiles transfrontaliers.

Les revenus de l'Europe en 2025 ont été maintenus avec une dynamique dans les composites aérospatiaux et les revêtements de dessalement soutenus par l'enveloppe de financement d'un milliard EUR du Graphene Flagship. Les lignes pilotes britanniques de Versarien, soutenues par 8 millions EUR de fonds Flagship, ciblent les résines de surfaces de contrôle de l'Airbus A350 pour maîtriser la corrosion galvanique. L'Institut Fraunhofer allemand co-développe des interfaces thermiques en graphène qui promettent des réductions de 20 % de la température de jonction des onduleurs dans les véhicules électriques à batterie, visant une durabilité prolongée du groupe motopropulseur. La pré-enregistrement REACH a déclenché une restructuration du segment intermédiaire, entraînant 15 sorties ou consolidations et orientant la taille du marché régional du graphène vers une plus grande concentration. L'Amérique du Sud et le Moyen-Orient sont en retrait mais signalent un intérêt spécifique aux applications : les installations de dessalement d'Arabie Saoudite ont enregistré des réductions de corrosion de 70 % grâce aux revêtements en graphène, et l'institut du Minas Gerais au Brésil teste des digues de résidus renforcées au graphène pour atténuer le risque d'effondrement dans les régions minières.

Paysage concurrentiel

Le marché du graphène est fragmenté. Les financements en phase avancée gravitent vers l'expansion des capacités qui associe réduction des coûts et différenciation fonctionnelle. Le prêt de 150 millions EUR de la BEI à Talga finance une usine d'anodes suédoise de 19 500 tpa alimentant Northvolt, illustrant l'attrait des capitaux alignés sur les critères ESG vers les chaînes d'approvisionnement en batteries. L'augmentation de 60 % de la capacité de First Graphene en Australie, associée à une dispersion automatisée qui réduit la main-d'œuvre de 25 %, vise la parité avec les courbes de coûts chinoises. L'usine de synthèse par détonation de HydroGraph au Texas, rendue possible par un partenariat nord-américain dans les gaz industriels, illustre les stratégies de sécurisation des matières premières à l'ère de la relocalisation. Collectivement, ces mouvements esquissent un secteur qui court simultanément vers le tonnage et se positionne pour des bastions de prix fondés sur la propriété intellectuelle.

Leaders de l'industrie du graphène

First Graphene Ltd

Haydale Graphene Industries plc

NanoXplore Inc.

The Sixth Element (Changzhou) Materials Technology Co.,Ltd

Global Graphene Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2026 : CamGraPhIC, une entreprise italienne de deep tech, a obtenu une subvention d'aide d'État de 211 millions EUR (environ 249 millions USD) pour faire avancer le développement et l'industrialisation de puces photoniques à base de graphène. Ce financement, approuvé par la Commission européenne, vise à résoudre le « goulot d'étranglement des données » dans l'IA en utilisant la lumière plutôt que les électrons pour la transmission des données.

- Avril 2026 : INBRAIN Neuroelectronics, basée à Barcelone, a achevé le recrutement des patients pour la première étude chez l'homme de son interface neurale à base de graphène, représentant une étape importante dans la technologie des interfaces cerveau-ordinateur. Menée lors de procédures neurochirurgicales pour la résection de tumeurs cérébrales, l'étude a démontré que des électrodes en graphène ultra-minces et flexibles capturaient en toute sécurité des signaux cérébraux haute résolution avec une fidélité significativement supérieure par rapport aux interfaces métalliques traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du graphène comme le chiffre d'affaires annuel généré par la vente de feuilles de carbone monocouches à quelques couches, vierges ou fonctionnalisées, fournies sous forme de poudre, de film, de dispersion ou de mélange maître pour un usage commercial dans tous les secteurs d'utilisateurs finaux. Les encres conductrices, les anodes de batteries, les composites polymères et les dissipateurs thermiques fabriqués avec des additifs de graphène sont comptabilisés à leur valeur matérielle ; les revenus des dispositifs en aval sont exclus.

Exclusion du périmètre : les échantillons de qualité recherche vendus en quantités de grammes pour les laboratoires académiques sont en dehors de la base de référence.

Aperçu de la segmentation

- Par type de produit

- Feuilles et films de graphène

- Nanoplaquettes de graphène

- Oxyde de graphène

- Nanoplaquettes

- Autres

- Par application

- Composites

- Stockage et collecte d'énergie

- Électronique imprimée et flexible

- Biomédical et soins de santé

- Revêtements et peintures

- Autres

- Par industrie utilisatrice finale

- Électronique et télécommunications

- Aérospatiale et défense

- Énergie et puissance

- Biomédical et soins de santé

- Autres (automobile, chimie et revêtements)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des producteurs de graphène, des compoundeurs, des ingénieurs en batteries, des fabricants d'équipements d'origine (OEM) en électronique imprimée et des groupements commerciaux régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les échanges permettent de découvrir les prix de vente moyens réels, le taux d'utilisation des capacités, les grades de qualité des nanoflakes et les obstacles à l'adoption qui sont rarement documentés, ce qui nous permet de recouper les ratios secondaires et d'affiner les courbes de pénétration.

Recherche documentaire

Nous cartographions d'abord le bassin d'approvisionnement à travers des ensembles de données ouverts tels que les codes commerciaux UN Comtrade pour HS 382499 et HS 280300, les familles de brevets indexées dans Questel, les statistiques de production de la World Steel Association (pour les indices sur les matières premières en graphite) et les suivis de politiques d'agences telles que le US DOE et l'EU Graphene Flagship. Les signaux de coûts et de capacités sont vérifiés à travers les rapports 10-K des entreprises, les présentations aux investisseurs et les déclarations douanières, tandis que les indicateurs de demande proviennent d'organismes tels que l'IEA (perspectives sur les métaux pour batteries) et l'ACEA (taux de production de véhicules électriques). Les recherches Factiva nous aident à repérer les nouveaux démarrages de lignes de production en Asie. Ces sources, ainsi que D&B Hoovers et quelques autres bases de données payantes, nous fournissent les volumes fondamentaux et les corridors de prix ; de nombreuses références publiques supplémentaires viennent les compléter, sans être exhaustivement listées ici.

Dimensionnement du marché et prévisions

Une approche descendante part de la production mondiale de graphite et des échanges commerciaux, qui sont ensuite ajustés en fonction des rendements de conversion en graphène et vérifiés par rapport aux volumes d'expédition partagés confidentiellement par les principaux producteurs. Des vérifications ascendantes par sondage du type ASP × volume pour les feuilles de stockage d'énergie, les encres conductrices et les granulés de nanocomposites permettent d'affiner les totaux. Les variables clés comprennent la distribution de l'épaisseur des flocons, le chargement en kilogrammes par MWh dans les cellules Li-ion, les ratios de mélange de résines composites et les indices trimestriels des prix du graphène. Une régression multivariée sur la croissance en gigawattheures des batteries de véhicules électriques, les ajouts de surface d'affichage flexible et l'élasticité des prix du graphène produit la trajectoire 2025-2030 ; l'analyse de scénarios intègre des percées technologiques ou des revers de coûts. Les lacunes de données dans les usages de niche sont comblées par des ratios proxy issus des matériaux de substitution les plus proches.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen par les pairs en trois étapes, de vérifications d'anomalies par rapport à des suiveurs de prix indépendants et de seuils de variance, avant la validation par un responsable senior. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des mouvements de coûts supérieurs à 10 %, des annonces de capacités ou des évolutions réglementaires ; une nouvelle analyse par un analyste précède la livraison au client.

Pourquoi la base de référence graphène de Mordor mérite la confiance des décideurs

Les valeurs publiées divergent souvent parce que les entreprises choisissent des formes fonctionnelles, des bases de prix ou des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent : certains éditeurs intégrant la valeur des dispositifs en aval, d'autres utilisant des ASP statiques qui ignorent la baisse de prix de 18 % observée en 2024, ou appliquant des taux d'adoption uniformes malgré les disparités régionales en gigawattheures de batteries pour véhicules électriques. Le périmètre de Mordor se concentre strictement sur le chiffre d'affaires matériel, applique une tarification dynamique trimestrielle et bénéficie d'actualisations annuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,66 Md USD (2025) | Mordor Intelligence | - |

| 0,94 Md USD (2025) | Global Consultancy A | Mix produit étroit ; exclut les films d'oxyde |

| 1,00 Md USD (2024) | Industry Association B | Utilise des prix fixes de 2022 ; aucune pondération régionale |

| 0,26 Md USD (2024) | Trade Journal C | Ne comptabilise que les poudres en vrac ; omet les ventes de dispersions |

Ces comparaisons montrent que lorsque le périmètre, la tarification dynamique et les différences de demande régionale sont alignés, la base de référence équilibrée de Mordor se situe au point médian des résultats plausibles, offrant un point de départ fiable pour les choix stratégiques.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de graphène en Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

À quelle vitesse la demande de graphène en Asie-Pacifique va-t-elle croître jusqu'en 2031 ?

Quel est le principal goulot d'étranglement empêchant une baisse des prix du graphène ?

La consommation d'énergie élevée dans l'exfoliation en phase liquide et les économies d'échelle limitées maintiennent les coûts de production à 200-500 USD/kg pour les feuilles CVD et à 60-120 USD/kg pour les nanoplaquettes.

Quelle application du graphène affiche la croissance la plus élevée jusqu'en 2031 ?

Le stockage et la collecte d'énergie, propulsés par les modernisations de batteries et les cellules de véhicules électriques à charge rapide, devraient croître à un TCAC de 46,20 %.

Pourquoi les clients aérospatiaux paient-ils des prix premium pour le graphène ?

Les cycles de certification AS9100 s'étendent jusqu'à deux ans, limitant l'offre qualifiée et permettant des prix proches de 1 800 USD/kg pour les nanoplaquettes critiques pour le vol.

Quelle part de capacité les cinq plus grands producteurs de graphène détiennent-ils ?

La capacité combinée des cinq premiers producteurs est inférieure à 25 %, signalant une base d'approvisionnement fragmentée avec une marge de consolidation.

Dernière mise à jour de la page le: