Taille et part du marché de la génération d'ozone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.69 Milliards de dollars |

| Taille du Marché (2030) | 2.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

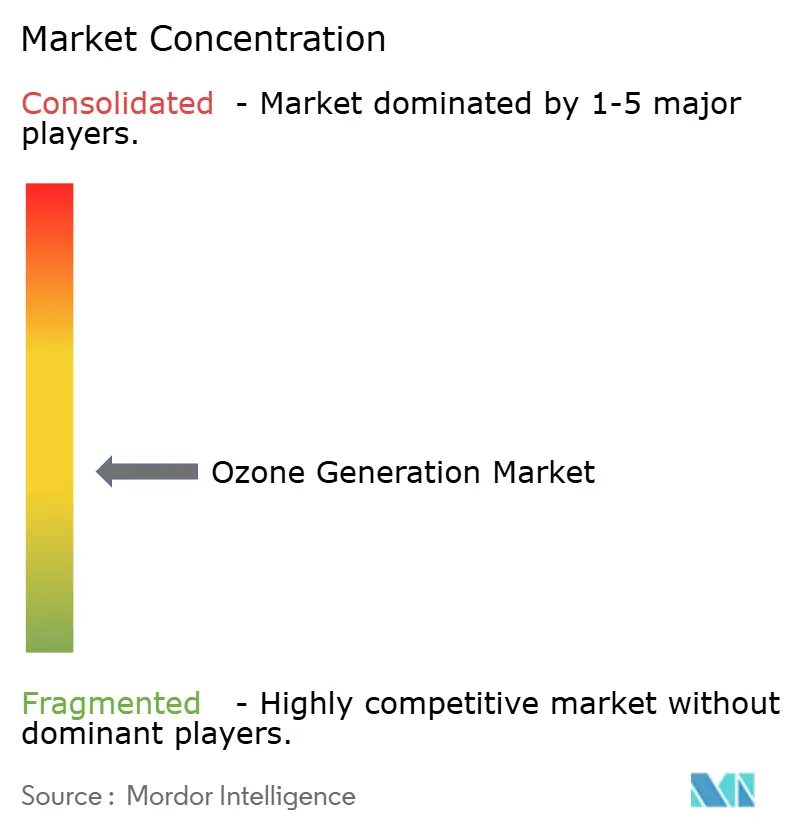

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génération d'ozone par Mordor Intelligence

La taille du marché de la génération d'ozone est estimée à 1,69 milliard USD en 2025 et devrait atteindre 2,44 milliards USD d'ici 2030, à un TCAC de 7,58 % au cours de la période de prévision (2025-2030).

Le durcissement des réglementations environnementales, le comportement des consommateurs axé sur l'hygiène et les innovations constantes dans les alimentations électriques à haute efficacité maintiennent la demande à la hausse. Les systèmes à décharge corona occupent des positions de leadership dans les grandes installations municipales, mais les conceptions électrolytiques s'accélèrent dans des installations de point d'utilisation de niche. Les programmes d'étiquetage propre dans l'alimentation, les boissons artisanales et l'aquaculture élargissent les cas d'utilisation commerciale pour la désinfection sans produits chimiques. Sur le plan régional, l'Amérique du Nord représente la plus grande base installée, tandis que l'Asie-Pacifique affiche le rythme de croissance le plus soutenu en raison des mises à niveau des infrastructures urbaines.

Principaux enseignements du rapport

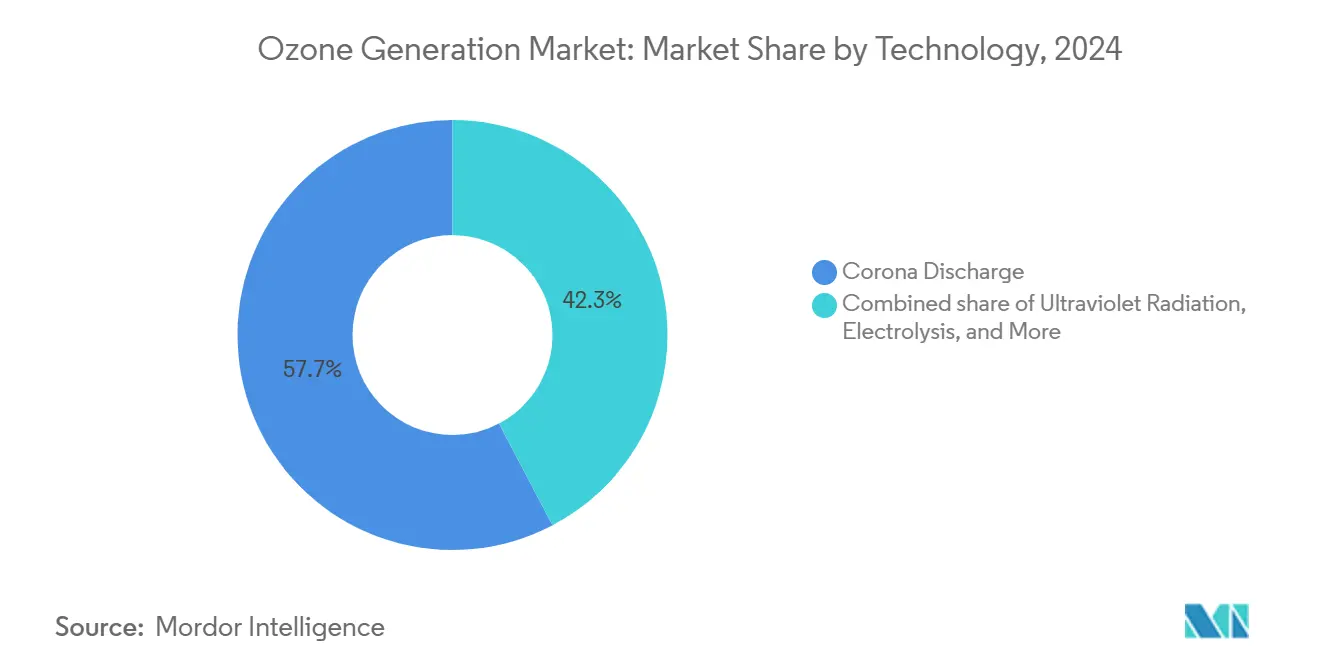

- Par technologie, la décharge corona a capté 57,7 % de la part du marché de la génération d'ozone en 2024 ; les systèmes électrolytiques devraient afficher un TCAC de 9,6 % jusqu'en 2030.

- Par application, le traitement de l'eau représentait 55,9 % de la taille du marché de la génération d'ozone en 2024, tandis que la transformation alimentaire progresse à un TCAC de 8,9 % jusqu'en 2030.

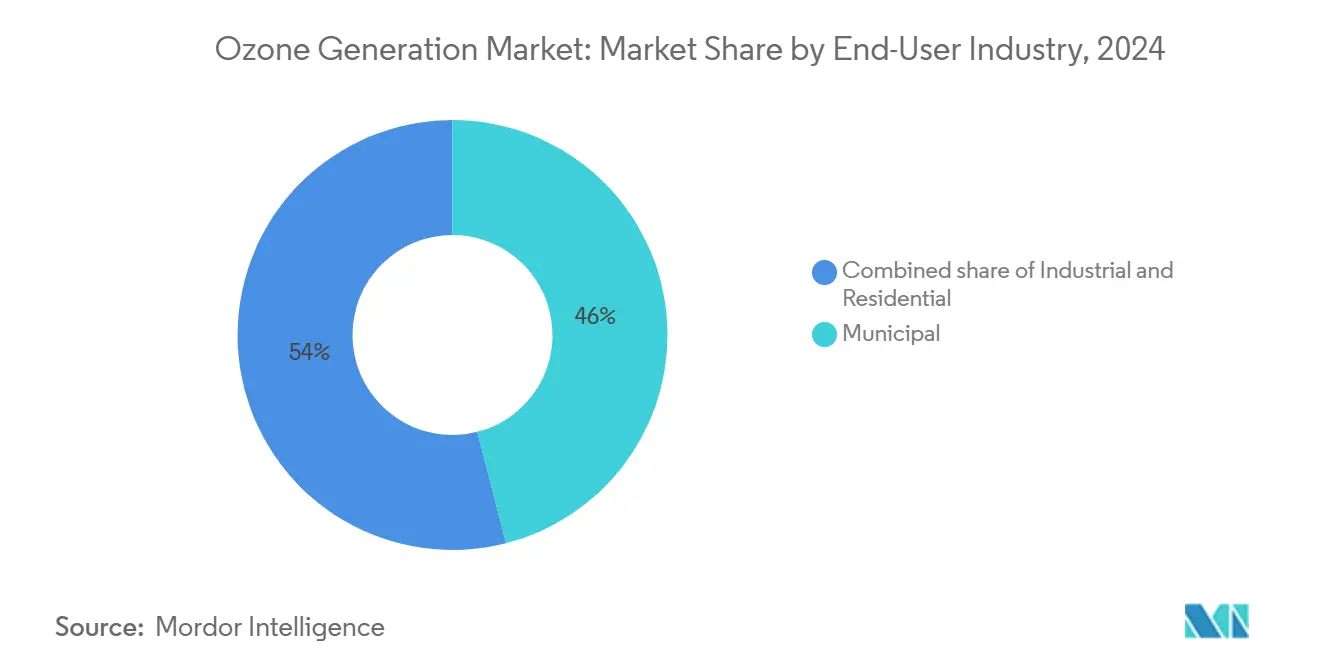

- Par utilisateur final, les entités municipales détenaient 46,0 % de la demande en 2024 ; les installations résidentielles devraient augmenter à un TCAC de 8,3 % au cours de la période de prévision.

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 39,5 % en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 9,1 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Génération d'Ozone*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations plus strictes sur le rejet des eaux usées | +1.1% | Amérique du Nord, Union européenne, répercussions mondiales | Moyen terme (2-4 ans) |

| Croissance des projets urbains de pénurie d'eau et de réutilisation | +0.9% | Cœur Asie-Pacifique, répercussions Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Demande post-COVID pour une purification de l'air sûre | +0.8% | Bâtiments commerciaux et institutionnels mondiaux | Court terme (≤ 2 ans) |

| Essor des systèmes ozone-nanobulle en aquaculture | +0.6% | Asie-Pacifique, expansion en Amérique du Sud | Moyen terme (2-4 ans) |

| Les alimentations HT résonantes réduisent les coûts d'exploitation | +0.5% | Mondial, priorité dans les régions à forte intensité énergétique | Long terme (≥ 4 ans) |

| Micro-ozonation pour boissons artisanales | +0.4% | Amérique du Nord, Union européenne, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur le rejet des eaux usées

Les mandats qui abaissent les sous-produits de désinfection admissibles dans les effluents traités poussent les services publics vers l'ozone, car la molécule inactive les agents pathogènes sans former de trihalométhanes ni de chloramines.[1]Agence de protection de l'environnement des États-Unis, "Règle de la phase 2 sur les désinfectants et les sous-produits de désinfection," epa.gov Les quotas chinois mis à jour sur les substances appauvrissant la couche d'ozone clarifient la conformité et stimulent indirectement la demande locale de systèmes à ozone, notamment dans les complexes pétrochimiques et pharmaceutiques nécessitant une oxydation avancée pour les polluants réfractaires.[2]Gouvernement de Chine, "Réglementation sur la gestion des substances appauvrissant la couche d'ozone," gov.cn Lorsque les installations modernisent leurs lignes de chloration vieillissantes, les unités à décharge corona offrent des remplacements intégrés qui répondent aux objectifs de traitement à barrières multiples dans des conditions de débit variable.

Croissance des projets urbains de pénurie d'eau et de réutilisation

Environ 2,7 milliards de personnes vivent chaque année avec une pénurie d'eau, et 44 % des eaux usées municipales sont rejetées sans traitement, ce qui incite les mégapoles à adopter des trains de traitement à barrières multiples intégrant l'ozone en amont de filtres à charbon biologiquement activé. La cinétique de désinfection de l'ozone, 3 000 fois plus rapide que celle du chlore, permet des réacteurs compacts adaptés aux installations à espace limité, sans laisser de résidus nocifs, un avantage décisif pour les programmes de réutilisation directe de l'eau potable. Avec seulement 277 installations américaines produisant de l'ozone aujourd'hui sur un total estimé à 150 000 installations municipales, le potentiel municipal inexploité reste considérable.

Demande post-COVID pour une purification de l'air sûre dans les bâtiments

Les exploitants commerciaux continuent d'installer des serpentins CVC compatibles avec l'ozone pour neutraliser les bactéries en suspension dans l'air et les odeurs sans filtres consommables, comme en témoigne le déploiement à grande échelle de l'aéroport international de Dubaï, qui a réduit les coûts de contrôle des odeurs tout en maintenant l'ozone intérieur en dessous de la limite OSHA de 0,1 ppm. Les salles de jeux et les établissements hôteliers reproduisent ce modèle, en tirant parti de capteurs en temps réel et de modules corona à fréquence variable qui adaptent la production d'ozone aux niveaux d'occupation. Des cycles contrôlés à faible dose permettent des réductions de 3 log des bactéries multirésistantes en quelques minutes, soutenant les protocoles de contrôle des infections dans les établissements de santé et les résidences pour personnes âgées.

Les alimentations haute tension résonantes réduisent les coûts d'exploitation

Les onduleurs résonants de nouvelle génération portent l'efficacité électrique à 120 g/kWh contre 80 g/kWh dans les configurations héritées, réduisant les coûts d'exploitation de 25 à 30 %, une proposition convaincante dans les régions à tarifs d'électricité élevés ou à tarification carbone. L'impulsion de précision minimise également la formation indésirable de bromate dans les eaux sources à haute teneur en bromure, facilitant les approbations réglementaires et élargissant les marchés adressables.

Analyse de l'Impact des Freins sur le Marché de la Génération d'Ozone*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX et OPEX élevés par rapport à l'UV/chlore | -1.4% | Mondial, en particulier les marchés en développement | Long terme (≥ 4 ans) |

| Préoccupations de sécurité des travailleurs liées à l'exposition in situ à l'O₃ | -0.6% | Mondial, application la plus stricte dans les pays de l'OCDE | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les électrodes BDD | -0.5% | Mondial, concentration dans les usines de haute technologie | Court terme (≤ 2 ans) |

| Contrôle réglementaire à proximité des sites de lancement de fusées | -0.2% | Clusters localisés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés par rapport à l'UV ou au chlore

Les châssis à décharge corona nécessitent des tuyauteries en acier inoxydable de haute qualité, des équipements d'alimentation en oxygène de précision et des refroidisseurs, ce qui augmente les coûts clés en main de 0,16 USD par m³ au-dessus de la chloration dans les installations de 100 m³/jour.[3]Gouvernement de Terre-Neuve-et-Labrador, "Comparaison des coûts des options de désinfection pour les petits systèmes d'eau," gov.nl.ca Le personnel qualifié doit entretenir les entrefers diélectriques et étalonner les analyseurs d'ozone, ce qui grève davantage les budgets des petits services publics. Néanmoins, les courbes de coût total s'améliorent sous l'effet des pénalités liées aux sous-produits de désinfection, incitant les municipalités de taille moyenne à adopter des trains hybrides ozone-biofiltration.

Préoccupations de sécurité des travailleurs liées à l'exposition in situ à l'O₃

L'OSHA fixe une limite d'exposition admissible sur 8 heures à 0,1 ppm, et l'EPA signale l'ozone au niveau du sol au-dessus de 0,070 ppm comme une pollution, obligeant les exploitants à installer des détecteurs de gaz distribués et des systèmes d'interverrouillage qui ventilent les unités à des seuils définis. Ces mises à niveau de sécurité entraînent des dépenses en capital supplémentaires et contraignent les modernisations dans les locaux techniques exigus manquant d'une ventilation adéquate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Génération d'Ozone

Par technologie :

la domination de la décharge corona face au défi électrolytiqueLa décharge corona détenait une part de marché de la génération d'ozone de 57,7 % en 2024, ancrée par une évolutivité éprouvée dans les grandes installations municipales et pétrochimiques. Les réacteurs à barrière hautement diélectrique avec de l'oxygène de qualité médicale fournissent de manière fiable de l'ozone à 12 % en poids à des débits dépassant 500 ppd, satisfaisant aux crédits stricts d'élimination des agents pathogènes. Les chemises de refroidissement et les systèmes de contrôle de l'humidité augmentent la complexité, mais les avantages en termes de coût sur la durée de vie persistent lorsque les installations dépassent un débit de 2 mgd. L'adoption rapide des onduleurs résonants améliore la productivité en grammes par kilowattheure, réduisant l'écart de coûts d'exploitation avec l'UV.

Les conceptions électrolytiques devraient enregistrer un TCAC de 9,6 %, portées par la demande d'unités de désinfection compactes au point d'utilisation dans la restauration et les soins de santé. Les empilements à membrane échangeuse de protons associés à des anodes en diamant dopé au bore produisent jusqu'à 2,2 mg/L à 1 A pendant 20 heures sans perte de performance, ouvrant des applications de bancs humides pour semi-conducteurs et de rinçage ultrapur. Les contraintes de durée de vie des électrodes BDD et le coût plus élevé en kWh/kg freinent actuellement l'adoption généralisée, mais les initiatives de fabrication localisée réduisent le risque d'approvisionnement.

Par application :

le leadership du traitement de l'eau remis en question par la croissance de la transformation alimentaireLe traitement de l'eau représentait 55,9 % de la taille du marché de la génération d'ozone en 2024, soutenu par 277 installations américaines à elles seules produisant collectivement plus de 600 000 lb/jour. Les trains d'oxydation avancée associant l'ozone au peroxyde d'hydrogène ou à l'UV permettent une dégradation quasi complète des produits pharmaceutiques et des perturbateurs endocriniens en moins de 10 minutes de temps de séjour. Les préoccupations croissantes liées au colmatage des membranes renforcent encore l'attrait du prétraitement à l'ozone, car une courte oxydation améliore la récupération du flux sans réactifs de nettoyage chimique en place.

Les transformateurs alimentaires devraient croître à un TCAC de 8,9 % jusqu'en 2030, portés par l'élan des initiatives d'étiquetage propre. L'eau ozonée reconnue GRAS réduit les charges de désinfectants chimiques, diminue les volumes de rinçage et prolonge la durée de conservation des produits frais jusqu'à 97,5 % de réduction des moisissures lors d'essais sur les agrumes. Les brasseries artisanales déploient la micro-ozonation pour la désinfection des fûts et le rinçage des canalisations sans odeur, réduisant les risques respiratoires liés à l'exposition à l'acide peracétique. Ces gains d'hygiène alimentent l'adoption au-delà des catégories premium vers les usines laitières et de transformation de la viande grand public.

Par secteur d'utilisation final :

la solidité du secteur municipal face à l'accélération du secteur résidentielLes régies municipales ont conservé une part de 46,0 % du marché de la génération d'ozone en 2024, grâce à des budgets d'investissement prévisibles et aux pressions réglementaires visant à réduire les sous-produits de désinfection. Le crédit éprouvé de l'ozone pour la réduction logarithmique de Cryptosporidium et son efficacité dans le contrôle du goût et des odeurs justifient les modernisations des systèmes dans des villes comme Grand Forks, dans le Dakota du Nord, où deux unités Wedeco SMOevo de 500 ppd ont été mises en service en 2024.

L'adoption résidentielle devrait augmenter à un TCAC de 8,3 % à mesure que les unités électrolytiques de comptoir atteignent les rayons des grandes surfaces. Les consommateurs souhaitant améliorer la qualité de l'air intérieur utilisent des diffuseurs d'ozone à brancher sur secteur équipés de capteurs maintenant des niveaux sûrs en parties par milliard. Parallèlement, les fermes aquacoles et les usines de fabrication de semi-conducteurs élargissent la base d'utilisateurs industriels. Les générateurs de nanobulle permettent des réductions bactériennes de 90 % dans les bassins intensifs, tandis que les modules de rinçage ultrapur dans les usines de logique avancée exigent de l'ozone électrolytique in situ à faible teneur en carbone organique total.

Analyse géographique

Marché de la Génération d'Ozone en Amérique du Nord

L'Amérique du Nord a représenté 39,5 % des revenus mondiaux en 2024, soutenue par des directives matures en matière d'eau potable et des cycles de remplacement des équipements de chloration vieillissants. Dans le cadre de son budget, l'Anderson Regional Joint Water System a achevé une modernisation ozone-peroxyde en 2024, confirmant un retour sur investissement solide grâce à l'élimination des plaintes des consommateurs liées aux odeurs. Les provinces canadiennes investissent dans l'ozone pour faire face aux pics de goût et d'odeur lors des proliférations algales dans les réservoirs des prairies.

Marché de la Génération d'Ozone en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 9,1 % jusqu'en 2030, la Chine, l'Inde et les membres de l'ASEAN triplant leur capacité de traitement avancé. Les contrôles chinois révisés sur les substances appauvrissant la couche d'ozone, entrés en vigueur en 2024, simplifient les approbations d'équipements nationaux et favorisent les fabricants locaux. Les régies des eaux japonaises, pionnières depuis les années 1960, modernisent désormais leurs installations avec une technologie d'eau ozonée renforcée qui réduit la dose de 25 % tout en atteignant une élimination équivalente des micropolluants. L'Inde adopte l'ozone dans les projets de villes intelligentes pour faire face aux pics d'ammoniac et de pesticides dans les prises d'eau fluviales.

Marché de la Génération d'Ozone en EMEA et en Amérique du Sud

L'Europe maintient des ajouts réguliers alors que la Directive sur le traitement des eaux urbaines résiduaires pousse vers un traitement quaternaire pour les composés organiques à l'état de traces. Les blocs compacts d'ozonation-biofiltration conviennent aux installations à espace limité et évitent la formation de bromate lorsque le dosage reste inférieur à 1 mg L⁻¹. L'Amérique du Sud et le Moyen-Orient & l'Afrique restent des marchés naissants mais montrent des perspectives prometteuses dans l'aquaculture, le prétraitement de la dessalination et l'épuration des effluents de raffinerie, où l'oxydation sans produits chimiques s'aligne sur les impératifs de réutilisation de l'eau.

Paysage concurrentiel

Le secteur de la génération d'ozone présente une concentration modérée de fournisseurs de technologie qui équilibrent des portefeuilles larges avec une spécialisation régionale. SUEZ (Ozonia), Xylem (Wedeco) et Mitsubishi Electric sont en concurrence sur les plateformes à décharge corona, à UV amélioré et d'oxydation clés en main. Les fournisseurs de niveau intermédiaire tels que Pinnacle Ozone et De Nora se spécialisent dans des conceptions de châssis sur mesure, tandis que des start-ups commercialisent des injecteurs de nanobulle qui s'intègrent aux systèmes d'aquaculture en circuit fermé.

Les récentes initiatives stratégiques mettent en évidence l'intégration verticale. Le partenariat d'Ovivo en 2025 avec Evocra sécurise la propriété intellectuelle exclusive de fractionnement par mousse et d'électro-oxydation pour la destruction in situ des PFAS, complétant sa ligne de filtration existante. JALUX a déployé le système O3MAX Water System chez Japan Airport Delica en août 2025, associant l'ozonation au mélange par nanobulle pour améliorer l'efficacité de la désinfection dans la restauration aérienne.

Le risque de chaîne d'approvisionnement autour des électrodes en diamant dopé au bore déclenche une intégration en amont ; Mitsubishi Chemical augmente la capacité nationale de plaquettes BDD, et plusieurs usines chinoises accélèrent les lignes pilotes. Parallèlement, des groupes de recherche dévoilent des catalyseurs à base d'oxyde d'étain dopé au nickel et à l'antimoine qui promettent des efficacités de courant d'ozone plus élevées et une résistance à la corrosion à moindre coût.[4]Phys.org, "Les catalyseurs à base d'oxyde d'étain améliorent la génération d'ozone électrochimique," phys.org Les onduleurs résonants à haute efficacité énergétique et les transformateurs haute fréquence émergent comme un autre facteur de différenciation concurrentielle, plusieurs entreprises américaines déposant des brevets couvrant des séquences de modulation de largeur d'impulsion qui minimisent le réamorçage de la décharge corona.

Leaders du secteur de la génération d'ozone

SUEZ (Ozonia)

Xylem (Wedeco)

Mitsubishi Electric

Toshiba Corporation

Metawater Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Génération d'Ozone

- SUEZ (Ozonia)

- Xylem (Wedeco)

- Mitsubishi Electric

- Toshiba Corporation

- Metawater Co., Ltd.

- Fuji Electric Co., Ltd.

- Del Ozone

- EVOQUA Water Technologies

- Lenntech B.V.

- Primozone Production AB

- Absolute Systems Inc.

- Chemtronics Co., Ltd.

- Ebara Corporation

- Dr. Honle AG

- Oxyzone Pty Ltd

- Ozono Elettronica Internazionale

- Biotek Environmental Science Ltd.

- Prominent GmbH

- Teledyne API

- AirTree Ozone Technology

Développements Récents de l'Industrie sur le Marché de la Génération d'Ozone

- Août 2025 : JALUX a commencé à distribuer les produits de Fujifine, en installant le système O3MAX Water System avec des générateurs de nanobulle chez Japan Airport Delica pour améliorer l'efficacité de la désinfection alimentaire.

- Juillet 2025 : Des chercheurs de l'Institut des sciences de Tokyo ont atteint une sélectivité de 91 % pour la conversion du CO₂ en méthanol à l'aide d'un catalyseur Pd-chargé InGaZnOx, offrant une synergie avec les systèmes de capture du carbone assistés par l'ozone.

- Juin 2025 : Ovivo s'est associé à Evocra pour commercialiser le fractionnement par mousse à l'ozone pour la destruction in situ des PFAS en Amérique du Nord, citant une élimination de 90 % des PFAS dans des pilotes de lixiviat de décharge.

- Mai 2025 : RainHarvest Systems, un leader des technologies de collecte, de traitement et de réutilisation de l'eau, a dévoilé sa dernière gamme de générateurs d'ozone. Conçue pour des applications rigoureuses, la série Pro utilise l'injection en flux latéral par venturi, garantissant un dosage précis et une production optimale.

Portée du rapport mondial sur le marché de la génération d'ozone

Aperçu de la Segmentation

| Décharge corona |

| Rayonnement ultraviolet |

| Électrolyse |

| Décharge par étincelle |

| Plasma froid/décharge à barrière diélectrique |

| Autres |

| Traitement de l'eau |

| Purification de l'air |

| Transformation alimentaire |

| Applications médicales |

| Autres |

| Municipal |

| Industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Décharge corona | |

| Rayonnement ultraviolet | ||

| Électrolyse | ||

| Décharge par étincelle | ||

| Plasma froid/décharge à barrière diélectrique | ||

| Autres | ||

| Par application | Traitement de l'eau | |

| Purification de l'air | ||

| Transformation alimentaire | ||

| Applications médicales | ||

| Autres | ||

| Par secteur d'utilisation final | Municipal | |

| Industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires mondial de la génération d'ozone en 2025 ?

Les ventes mondiales atteignent 1,69 milliard USD en 2025.

À quelle vitesse la demande mondiale de générateurs d'ozone devrait-elle croître jusqu'en 2030 ?

Les livraisons devraient augmenter à un TCAC de 7,58 %, portant les revenus à 2,44 milliards USD d'ici 2030.

Quelle méthode de production d'ozone se développe le plus rapidement ?

Les unités électrolytiques devraient enregistrer un TCAC de 9,6 % jusqu'en 2030 grâce à leur fonctionnement compact en milieu aqueux.

Quelle application achète actuellement le plus d'équipements à ozone ?

Le traitement de l'eau représente 55,9 % des livraisons de 2024.

Quelle région présente le potentiel de croissance à court terme le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,1 % jusqu'en 2030, portée par les projets de réutilisation de l'eau urbaine.

Quel est le principal frein limitant une adoption plus large ?

Des coûts d'investissement et d'exploitation plus élevés par rapport à l'UV ou au chlore restent le principal obstacle, en particulier pour les petits services publics.

Dernière mise à jour de la page le: