Taille et part du marché des photocatalyseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des photocatalyseurs par Mordor Intelligence

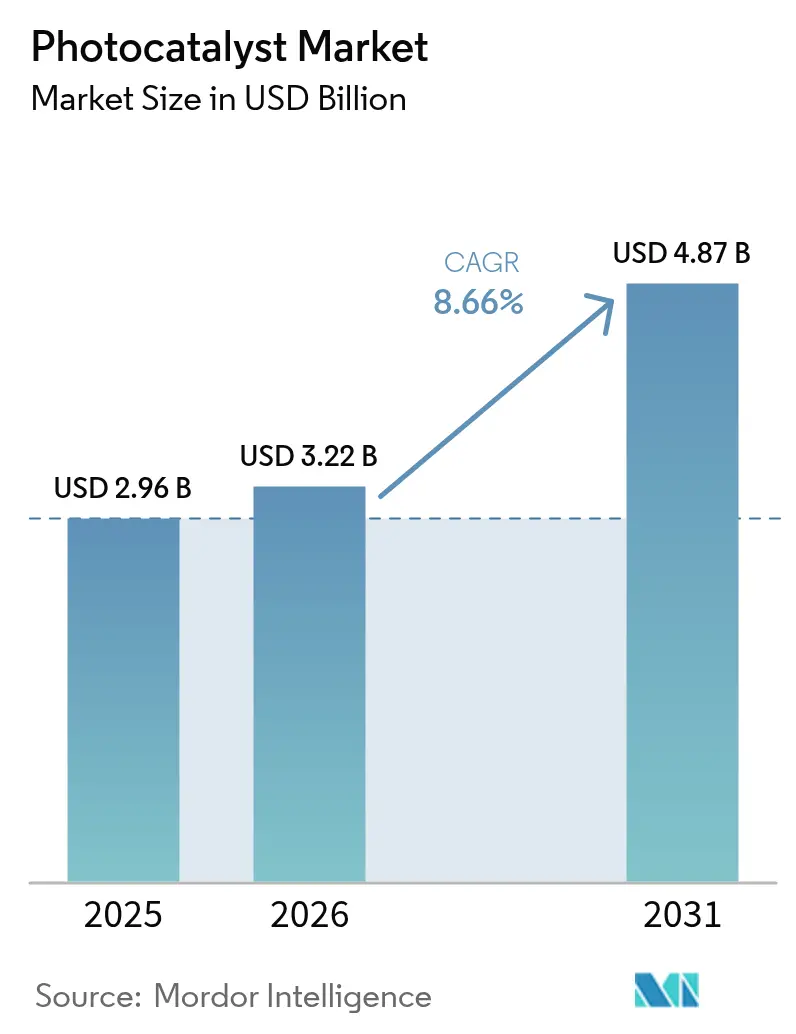

La taille du marché des photocatalyseurs devrait passer de 2,96 milliards USD en 2025 à 3,22 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031, à un TCAC de 8,66 % sur la période 2026-2031. La forte pression réglementaire sur les polluants de l'air et de l'eau, l'acceptation croissante des matériaux de construction autonettoyants et les percées qui font passer les systèmes à base de dioxyde de titane (TiO₂) vers le spectre de la lumière visible constituent les principaux moteurs de la croissance. La demande du marché est renforcée par les entreprises de construction à la recherche d'économies sur les coûts de maintenance tout au long du cycle de vie, les services publics confrontés aux contaminants émergents de l'eau et les fabricants d'électronique grand public ajoutant des revêtements antimicrobiens. Une montée en puissance accélérée est également visible à mesure que les réacteurs modulaires et les composites imprimés en 3D réduisent les coûts d'investissement, tandis que les chaînes d'approvisionnement régionales s'adaptent aux droits antidumping européens sur les importations chinoises de TiO₂. Enfin, la dynamique de la recherche sur les nanocomposites plasmoniques et les catalyseurs dérivés de MOF signale un élargissement de la base d'applications qui s'étend désormais au verre agrivoltaïque et à la production d'hydrogène renouvelable.

Principaux enseignements du rapport

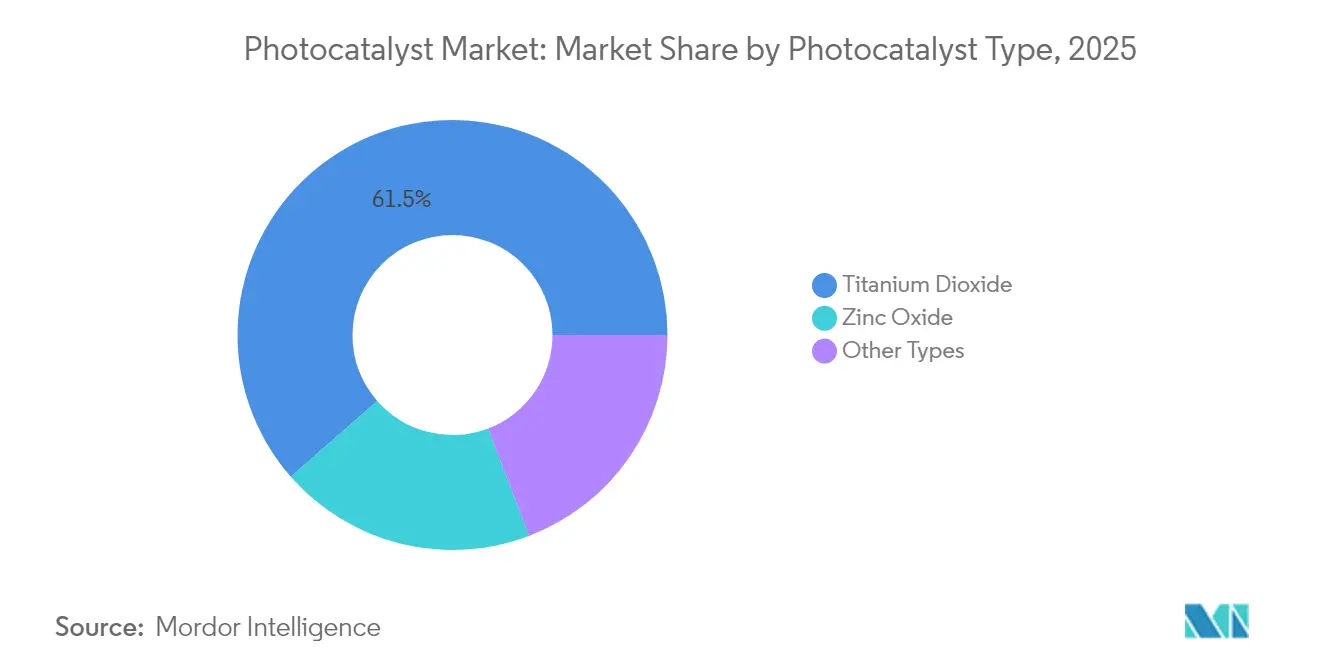

- Par type de photocatalyseur, le TiO₂ a capturé 61,45 % de la part de marché des photocatalyseurs en 2025, tandis que le ZnO devrait progresser à un TCAC de 9,55 % jusqu'en 2031.

- Par application, l'autonettoyage représentait 59,92 % de la taille du marché des photocatalyseurs en 2025 et se développe à un TCAC de 10,35 % entre 2026 et 2031.

- Par secteur d'utilisation finale, la construction et les infrastructures représentaient 45,10 % du chiffre d'affaires en 2025 et croissent à un TCAC de 9,74 % jusqu'en 2031.

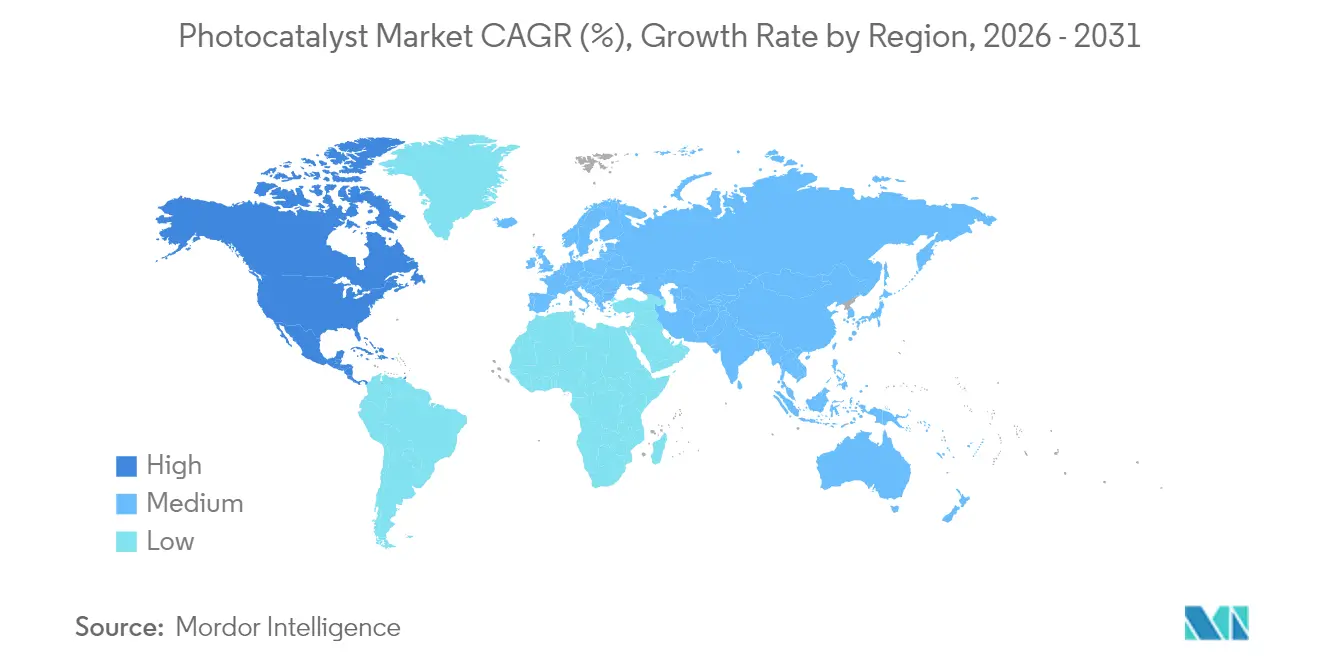

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 66,15 % en 2025, tandis que l'Amérique du Nord enregistre le TCAC le plus rapide à 9,62 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des photocatalyseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de photocatalyseurs à base de TiO₂ dans les matériaux de construction autonettoyants | +2.1% | Mondial, avec accent sur l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante dans les stations municipales de traitement de l'eau et des eaux usées | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les COV dans l'air intérieur stimulant les purificateurs d'air photocatalytiques | +1.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Nanocomposites plasmoniques à lumière visible permettant des revêtements d'électronique grand public en intérieur | +1.4% | Mondial, mené par le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Revêtements photocatalytiques pour le verre agrivoltaïque réduisant le bio-encrassement | +0.9% | Mondial, adoption précoce en Europe et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de photocatalyseurs à base de TiO₂ dans les matériaux de construction autonettoyants

Les propriétaires de bâtiments spécifient désormais des revêtements à base de TiO₂ nanotexturés qui réduisent les dépenses de nettoyage des façades jusqu'à 40 % sur la durée de vie d'un bâtiment. Les formulations récentes atteignent une transmittance optique de 95 %, répondant aux besoins esthétiques des architectures en verre de prestige. Les surfaces photocatalytiques éliminent également 63 % du toluène en suspension dans l'air sous la lumière du jour, atténuant ainsi les préoccupations relatives à la qualité de l'air urbain. Les projets de grande hauteur adoptent ces revêtements car le nettoyage par accès sur corde est coûteux et perturbateur, tandis que les nouveaux films Bi@Bi₄Ti₃O₁₂/TiO₂ étendent l'avantage à la lumière visible, élargissant la liberté de conception pour les élévations ombragées[1]Lv et al., "Films photocatalyseurs Bi@Bi₄Ti₃O₁₂/TiO₂ sous lumière visible," rsc.org.

Adoption croissante dans les stations municipales de traitement de l'eau et des eaux usées

Les services publics se tournent vers le traitement tertiaire photocatalytique à énergie solaire pour lutter contre les pesticides tels que le 2,4-D, le MCPP et le dicamba, atteignant jusqu'à 99,8 % de dégradation sans énergie externe[2]Heydari et al., "Élimination photocatalytique passive solaire des herbicides," acs.org. Les réacteurs à membrane photocatalytique gagnent du terrain grâce à leur contrôle précis de la qualité des effluents et à leur résilience face aux pics de contaminants. Les structures composites fabriquées par fabrication additive réduisent les coûts en personnalisant la surface et la géométrie de distribution lumineuse, rendant les installations à distance viables là où l'électricité du réseau est rare.

Réglementations plus strictes sur les COV dans l'air intérieur stimulant les purificateurs d'air photocatalytiques

Les nouvelles règles de l'Agence de protection de l'environnement (EPA) sur les émissions de benzène et d'hydrocarbures stimulent la demande de purificateurs d'air continus et sans filtre dans les bureaux, les écoles et les véhicules. Les membranes en polypropylène intégrant des nanoparticules de TiO₂ dégradent efficacement les COV sous éclairage LED, et des prototypes automobiles réduisent déjà les vapeurs de carburant par évaporation de 60 % lors des cycles diurnes. Des conceptions qui imitent la chimie des radicaux OH de la troposphère permettent un traitement efficace même aux très faibles concentrations de contaminants typiques des intérieurs climatisés.

Nanocomposites plasmoniques à lumière visible permettant des revêtements d'électronique grand public en intérieur

Le verre Ag/AgCl amélioré à l'argent maintient une haute transparence tout en offrant une forte activité photocatalytique sous l'éclairage intérieur ordinaire, conférant des propriétés autonettoyantes et antibactériennes aux écrans tactiles. Les clusters subnanométriques de MoOₓ sur des nanofeuilles de TiO₂ améliorent encore la sélectivité, évitant les sous-produits indésirables et atteignant une efficacité de réaction de 95 %. Les fabricants apprécient la double valeur hygiénique et esthétique, tandis que les revêtements Ag/Bi₅O₇I en forme de fleur 3D affichent une élimination bactérienne de 99,63 % associée à une élimination des polluants de 95 % lors de tests sur des lentilles de tablettes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les réacteurs photocatalytiques à l'échelle industrielle | -1.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Désactivation du catalyseur due à l'encrassement de surface et à la recombinaison électron-trou | -1.5% | Mondial, plus grave dans les environnements pollués | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur la libération et l'élimination des nanoparticules | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les réacteurs photocatalytiques à l'échelle industrielle

La modélisation économique montre que les coûts de traitement augmentent fortement lorsque les constantes de vitesse de réaction descendent en dessous de 0,1 min⁻¹, poussant les développeurs à réduire le prix du catalyseur plutôt qu'à sur-dimensionner les réacteurs. Les réseaux de lampes UV, le contrôle précis du débit et la lutte contre l'encrassement gonflent encore davantage les dépenses d'investissement, portant souvent les projets à 3 à 5 fois les budgets initiaux. Les unités modulaires et les photoréacteurs hybrides émergent comme des solutions viables, répartissant l'investissement dans le temps et maintenant le délai de remboursement dans des fenêtres acceptables de 5 à 15 ans lorsque les prix de l'énergie et les obligations de qualité de l'eau sont favorables.

Désactivation du catalyseur due à l'encrassement de surface et à la recombinaison électron-trou

Les déploiements sur le terrain révèlent que les flux de polluants multicomposants passivifient rapidement les surfaces catalytiques, tandis que les taux de recombinaison élevés épuisent l'efficacité quantique. La régénération par des moyens thermiques ou chimiques consomme à la fois de l'énergie et de la main-d'œuvre, érodant l'avantage de coût du traitement « à la seule lumière solaire ». La recherche adapte désormais les co-catalyseurs et les modificateurs de surface pour prolonger la durée de vie, mais la complexité accrue des matériaux augmente les coûts d'approvisionnement et les cycles de validation, notamment dans le contrôle des vapeurs de carburant automobile où les alcanes légers accélèrent la désactivation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de photocatalyseur : la dominance du TiO₂ face au défi du ZnO

En 2025, le TiO₂ détenait 61,45 % de la part de marché des photocatalyseurs grâce à une échelle de production mature et à plusieurs décennies de savoir-faire en formulation. Les avancées concomitantes telles que l'auto-dopage Ti³⁺ par les voies à la triéthanolamine élargissent sa fenêtre de lumière visible, renforçant le leadership en matière de performance même alors que les droits antidumping modifient la logistique d'approvisionnement. Le ZnO affiche quant à lui le TCAC le plus rapide à 9,55 % car son mécanisme de réaction de surface favorise la génération d'hydrogène, un domaine bénéficiant de financements généreux pour les carburants verts en Asie-Pacifique et en Amérique du Nord.

L'élan se déplace néanmoins vers les systèmes multicomposants. Les oxydes de bismuth, les composites de graphène et les structures dérivées de MOF démontrent des rendements quantiques supérieurs à 10 %, ciblant la conversion du CO₂ et la synthèse chimique de spécialité. La sélection par le marché devrait s'orienter davantage vers la spécificité des applications que vers les indicateurs universels, ce qui suggère que le TiO₂ pourrait céder certaines niches à haute marge tout en conservant le leadership global en volume sur le marché des photocatalyseurs.

Par application : l'autonettoyage mène la diversification

L'autonettoyage a capturé 59,92 % de la taille du marché des photocatalyseurs en 2025 et continue de rythmer l'expansion à un TCAC de 10,35 %, tirant parti de son omniprésence dans les façades de construction, les vernis automobiles transparents et le verre des téléphones. Le bardage architectural gagne en particulier du terrain grâce aux économies de maintenance sur le cycle de vie et à l'amélioration de l'esthétique urbaine. La purification de l'air se classe en deuxième position alors que les bureaux modernisent leurs unités de traitement d'air et de climatisation (CVC) pour se conformer à des seuils de COV plus stricts, tandis que le traitement de l'eau se développe comme barrière tertiaire contre les composés organiques à l'état de traces qui échappent aux étapes biologiques.

Les lentilles et miroirs anti-buée exploitent la même propriété de surface hydrophile qui sous-tend l'autonettoyage, offrant aux équipementiers un ensemble de fonctionnalités facile à intégrer. À l'horizon, la réduction du CO₂, l'oxydation du méthane et l'hydrogène renouvelable constituent collectivement un groupe d'applications émergentes où une valeur plus élevée par kilogramme de catalyseur pourrait compenser les volumes plus faibles, diversifiant ainsi davantage les sources de revenus du marché des photocatalyseurs.

Par secteur d'utilisation finale : la construction stimule l'adoption

La construction et les infrastructures représentaient 45,10 % de la demande en 2025, soutenues par des codes du bâtiment qui encouragent les matériaux durables et la longévité des façades. Les promoteurs mettent en avant des réductions de 40 % des coûts de nettoyage dans les documents d'appel d'offres, et les urbanistes se félicitent de la capacité d'élimination du toluène à 63 % qui améliore la qualité de l'air au niveau de la rue. L'automobile et le transport suivent alors que les équipementiers explorent des vernis transparents autoréparants et des canisters réducteurs de vapeur, mais la désactivation sous charge d'hydrocarbures reste un obstacle.

L'électronique grand public, bien que représentant une base plus modeste, affiche un potentiel disproportionné à mesure que les films plasmoniques à lumière visible permettent des écrans antimicrobiens et sans traces in situ. L'énergie et les services publics intègrent les photocatalyseurs dans le verre des panneaux solaires et pilotent des générateurs d'hydrogène, élargissant ainsi le spectre industriel. Les établissements de santé et les serres d'agritechnologie complètent l'adoption en tant qu'utilisateurs spécialisés qui valorisent la stérilisation continue et l'efficacité de la gestion de la lumière.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 66,15 % en 2025, le leadership de la recherche au Japon et la production à faible coût de TiO₂ en Chine ancrant un cluster verticalement intégré du laboratoire à l'usine. Les subventions de R&D post-Fukushima propulsent l'innovation en lumière visible, et l'échelle de la Chine — 2,65 millions de tonnes de TiO₂ par la voie sulfate en 2017 — soutient la compétitivité des prix même face au renforcement des règles environnementales. L'urbanisation rapide et le smog saisonnier stimulent davantage la demande municipale pour des façades et des stations de métro à purification d'air photocatalytique.

L'Amérique du Nord se développe le plus rapidement avec un TCAC de 9,62 % grâce aux limites de COV de l'Agence de protection de l'environnement (EPA) qui accélèrent la modernisation des systèmes CVC et le contrôle des vapeurs de carburant automobile. Les services publics municipaux mettent en œuvre un traitement tertiaire solaire passif pour respecter les permis de rejet des contaminants à l'état de traces, tandis que les crédits fédéraux pour l'hydrogène propre stimulent les démonstrations de décomposition de l'eau à base de ZnO. Les codes de construction verts canadiens et la base industrielle en expansion du Mexique ajoutent un volume régional au-delà des États-Unis.

L'Europe bénéficie des clauses d'économie circulaire du Pacte vert, qui canalisent les subventions vers la construction durable et les projets pilotes agrivoltaïques associant le vitrage photocatalytique au photovoltaïque transparent. Les droits antidumping sur le TiO₂ chinois galvanisent les fabricants locaux de pigments pour se diversifier vers des grades de catalyseurs à plus haute marge, raccourcissant ainsi les chaînes d'approvisionnement. L'Amérique du Sud et le Moyen-Orient & Afrique représentent des arènes à un stade précoce où le traitement de l'eau au point d'utilisation et les revêtements de panneaux solaires peuvent dépasser les solutions conventionnelles, en particulier dans les zones agricoles éloignées et les camps miniers.

Paysage concurrentiel

Paysage concurrentiel

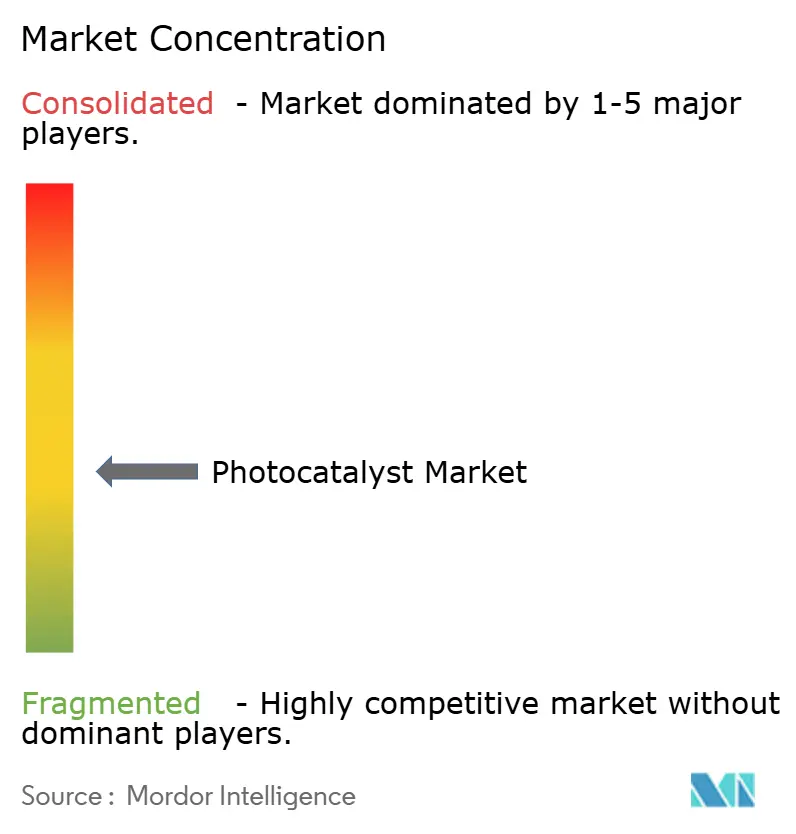

Le secteur est modérément fragmenté : les grands acteurs mondiaux du secteur des pigments tels que BASF, Kronos Worldwide et Chemours s'appuient sur l'échelle, la logistique et le service client pour défendre leurs franchises de TiO₂, tandis que les spécialistes de moyenne capitalisation poursuivent des percées à base de lumière visible ou de MOF. La récente mise en veille de l'usine néerlandaise de Tronox souligne la pression sur les prix exercée par les exportations chinoises, mais Chemours compense la compression des marges grâce à des grades de pigments et de catalyseurs premium liés aux méga-projets de construction.

Les mouvements stratégiques mettent en évidence le pivot de l'industrie vers la durabilité. Le partenariat de Resonac avec Neste et Marubeni achemine des matières premières biosourcées vers les précurseurs de photocatalyseurs, et le centre de recherche sur les catalyseurs de BASF, inauguré en 2024, se concentre sur la décarbonisation des procédés chimiques via la photocatalyse avancée. Les start-ups utilisent l'impression 3D pour concevoir des éléments internes de réacteurs sur mesure, et les plateformes de découverte de matériaux guidées par l'IA réduisent les cycles en laboratoire, accélérant le délai de passage au pilote pour les nanocomposites combinatoires qui surpassent le TiO₂ conventionnel. Les espaces d'opportunité en blanc comprennent les revêtements pour l'électronique intérieure, le verre agrivoltaïque et les générateurs d'hydrogène décentralisés, ouvrant la voie à des alliances intersectorielles combinant l'expertise en matériaux, en dispositifs et en services au sein du marché des photocatalyseurs.

Leaders du secteur des photocatalyseurs

KRONOS Worldwide Inc

Tronox Holdings Plc

The Chemours Company

LB Group

ISHIHARA SANGYO KAISHA, LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Des chercheurs de l'Académie des sciences de Chine ont présenté des catalyseurs à base de TiO₂ dopés avec des clusters subnanométriques de MoOₓ atteignant une sélectivité de 95 % dans l'oxydation du méthane, réduisant les sous-produits de CO₂ pour le traitement du gaz naturel.

- Décembre 2024 : BASF a inauguré un centre de recherche sur les catalyseurs dédié aux chimies durables, avec notamment des prototypes de remédiation photocatalytique de l'eau et de carburants solaires parmi ses premières lignes pilotes.

Périmètre du rapport mondial sur le marché des photocatalyseurs

Un photocatalyseur est un matériau qui subit une photosensibilisation, au cours de laquelle une modification photochimique se produit à la suite de l'absorption de rayonnement provenant de sources solaires (UV) ainsi que d'autres sources de lumière visible. Le marché des photocatalyseurs est segmenté par type, application et géographie. Par type, le marché est segmenté en dioxyde de titane, oxyde de zinc et autres types. Par application, le marché est segmenté en autonettoyage, purification de l'air, traitement de l'eau, anti-buée et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (millions USD).

| Dioxyde de titane |

| Oxyde de zinc |

| Autres types |

| Autonettoyage |

| Purification de l'air |

| Traitement de l'eau |

| Anti-buée |

| Autres applications |

| Construction et infrastructures |

| Automobile et transport |

| Électronique grand public et appareils électroménagers |

| Énergie et services publics (solaire, hydrogène) |

| Autres secteurs d'utilisation finale (santé et hygiène, agriculture et aquaculture) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de photocatalyseur | Dioxyde de titane | |

| Oxyde de zinc | ||

| Autres types | ||

| Par application | Autonettoyage | |

| Purification de l'air | ||

| Traitement de l'eau | ||

| Anti-buée | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Construction et infrastructures | |

| Automobile et transport | ||

| Électronique grand public et appareils électroménagers | ||

| Énergie et services publics (solaire, hydrogène) | ||

| Autres secteurs d'utilisation finale (santé et hygiène, agriculture et aquaculture) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des photocatalyseurs ?

La taille du marché des photocatalyseurs est évaluée à 3,22 milliards USD en 2026, avec des prévisions d'atteindre 4,87 milliards USD d'ici 2031 sur une trajectoire de TCAC de 8,66 %.

Quel segment détient la plus grande part de marché des photocatalyseurs ?

Le TiO₂ reste dominant avec une part de 61,45 % en 2025, principalement en raison d'une échelle de fabrication établie et d'une large acceptation des applications.

Pourquoi les applications d'autonettoyage se développent-elles si rapidement ?

Les revêtements autonettoyants réduisent les coûts de maintenance des façades jusqu'à 40 % tout en éliminant simultanément les polluants atmosphériques urbains, ce qui propulse une croissance du TCAC de 10,35 % jusqu'en 2031.

Quelle région se développe le plus rapidement dans la demande de photocatalyseurs ?

L'Amérique du Nord mène la croissance avec un TCAC de 9,62 % en raison des réglementations strictes sur les COV et de l'adoption rapide des systèmes de purification d'air photocatalytiques.

Quel est le principal obstacle à une adoption industrielle plus large ?

Les dépenses d'investissement élevées pour les réacteurs à grande échelle et les défis liés à la désactivation des catalyseurs réduisent ensemble d'environ 3,4 points de pourcentage le TCAC potentiel, soulignant la nécessité de conceptions rentables et durables.

Dernière mise à jour de la page le: