Taille et part du marché des centrales électriques captives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 241.6 Milliards de dollars |

| Taille du Marché (2031) | 323.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

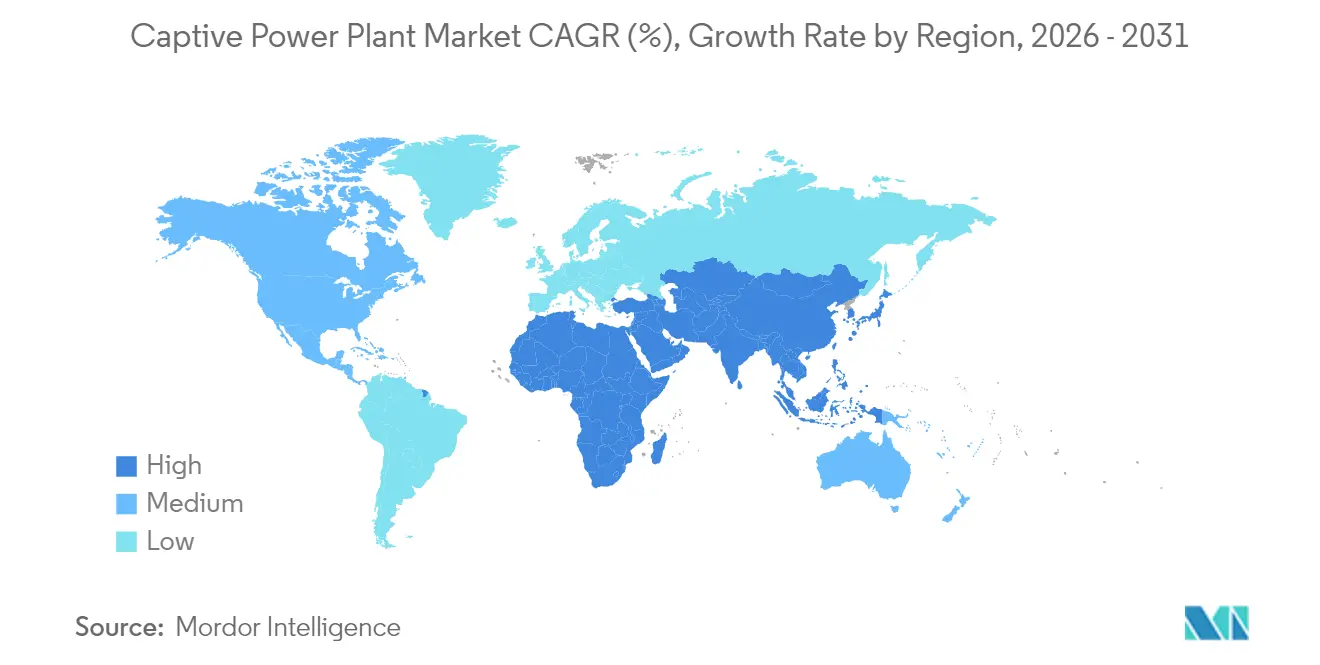

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrales électriques captives par Mordor Intelligence

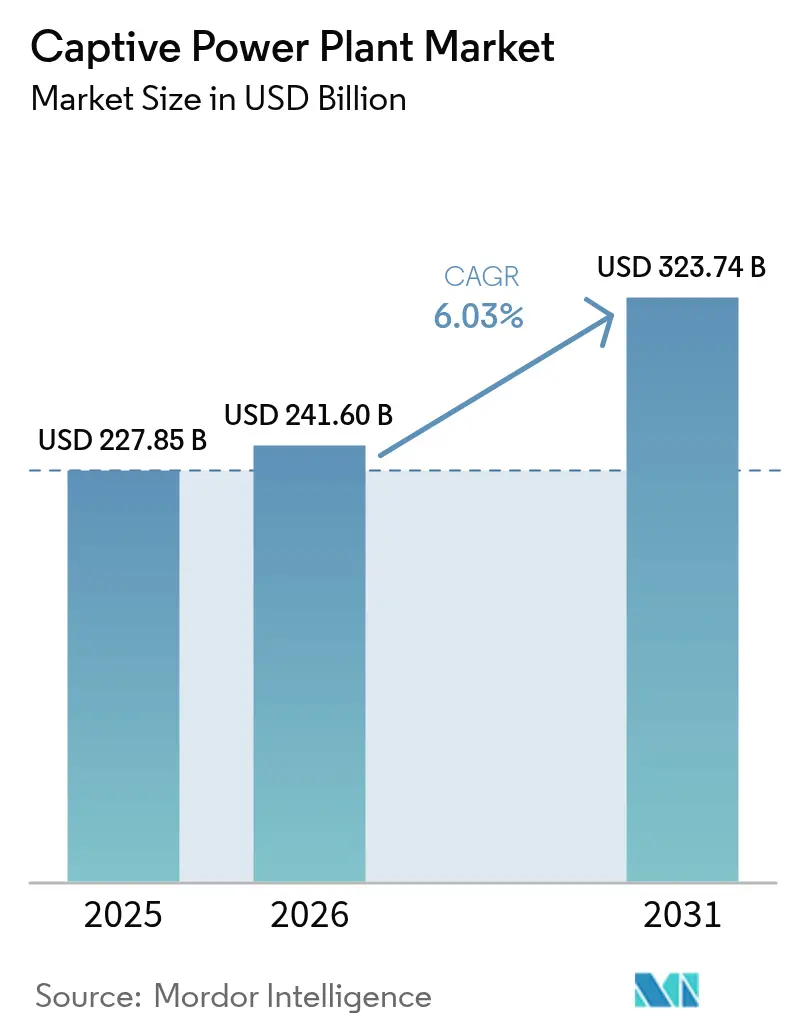

La taille du marché des centrales électriques captives en 2026 est estimée à 241,6 milliards USD, en progression par rapport à la valeur de 2025 de 227,85 milliards USD, avec des projections pour 2031 affichant 323,74 milliards USD, croissant à un TCAC de 6,03 % sur la période 2026-2031.

La hausse des tarifs d'électricité, les interruptions fréquentes du réseau et l'expansion des centres de données poussent les entreprises industrielles à internaliser la production, protégeant ainsi leurs opérations contre la volatilité des prix et les pannes. Les entreprises considèrent également la production d'énergie sur site comme un pont vers la décarbonation, car les turbines à gaz compatibles hydrogène et les microréseaux renouvelables peuvent être déployés plus rapidement que les modernisations à l'échelle du réseau. Les tensions dans les chaînes d'approvisionnement en turbines et en systèmes de batteries allongent les délais de livraison, mais la demande à long terme reste soutenue, car la relocalisation industrielle, les charges de travail liées à l'intelligence artificielle et l'électrification des procédés dépassent la cadence des extensions du réseau de transport. Les actifs captifs remplissent ainsi un double rôle d'atténuation des risques et de conformité réglementaire, soutenant une trajectoire de croissance large pour le marché des centrales électriques captives.

Points clés du rapport

- Par source de combustible, le diesel et le fioul lourd ont dominé le marché des centrales électriques captives avec une part de 37,15 % en 2025, tandis que les systèmes renouvelables devraient croître à un TCAC de 12,05 % jusqu'en 2031.

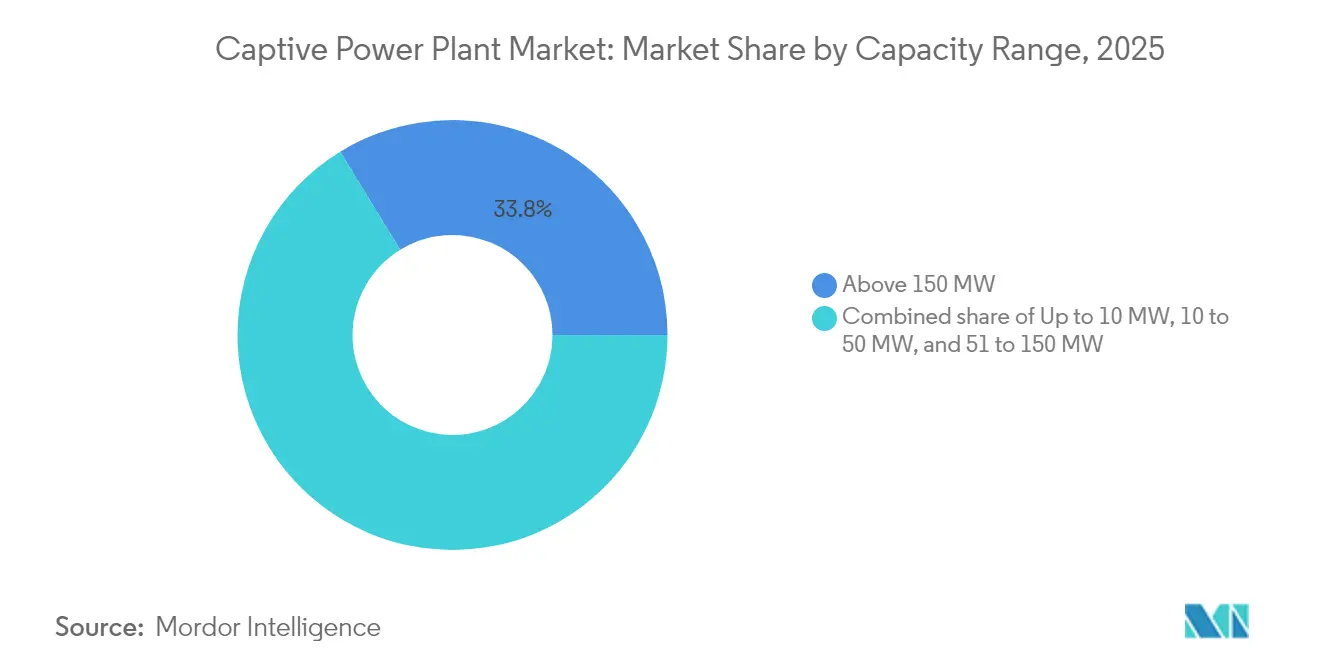

- Par plage de capacité, les centrales dépassant 150 MW représentaient 33,75 % de la taille du marché des centrales électriques captives en 2025, tandis que les systèmes d'une capacité allant jusqu'à 10 MW devraient se développer à un TCAC de 10,86 % jusqu'en 2031.

- Par technologie, les moteurs alternatifs détenaient une part de 28,60 % de la taille du marché des centrales électriques captives en 2025, tandis que les piles à combustible et les systèmes à hydrogène devraient progresser à un TCAC de 24,1 % jusqu'en 2031.

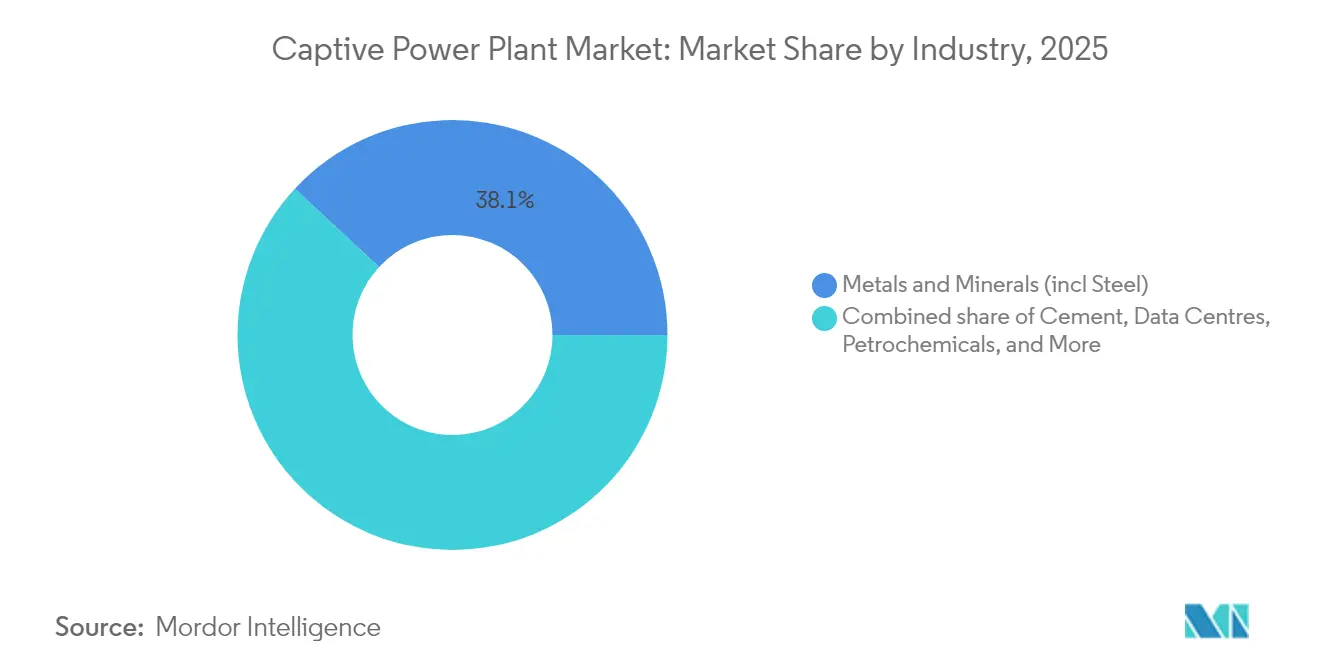

- Par secteur d'activité, le traitement des métaux a capté 38,10 % de la part du marché des centrales électriques captives en 2025, tandis que les centres de données ont affiché le TCAC le plus rapide, à 14,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de 36,25 % en 2025, et la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 10,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centrales électriques captives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande industrielle croissante en électricité et réseaux peu fiables | 1.80% | Asie-Pacifique, Afrique subsaharienne, mondial | Moyen terme (2-4 ans) |

| Pression en faveur de la réduction des émissions de carbone vers le gaz et les énergies renouvelables | 1.20% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations favorables sur l'accès ouvert et le transport d'énergie | 0.90% | Inde, certains États américains, Amérique latine | Court terme (≤ 2 ans) |

| Essor des centres de données exigeant une alimentation électrique à mission critique | 1.10% | Amérique du Nord, Europe du Nord, pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Les moteurs à gaz compatibles hydrogène réduisent le risque de conformité futur | 0.70% | UE, Australie, Japon, Californie | Long terme (≥ 4 ans) |

| La maintenance prédictive basée sur l'IA réduit considérablement les OPEX | 0.50% | Mondial (adoption précoce dans les marchés développés) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande industrielle croissante en électricité et réseaux peu fiables

La relocalisation industrielle, le déploiement de l'IA et l'électrification des procédés augmentent les charges industrielles plus vite que les gestionnaires de réseaux ne peuvent construire de nouvelles lignes de transport. Le CSIS projette que la demande de pointe hivernale américaine augmentera de 78 GW en une décennie, érodant les réserves du réseau et augmentant la probabilité de délestages.[1]Programme de sécurité énergétique du CSIS, « Gérer la hausse de la demande en électricité aux États-Unis », csis.org Des déficits d'approvisionnement similaires apparaissent en Afrique subsaharienne, où le Nigéria a produit un record de 6 003 MW en 2024 mais ne pouvait dispatcher en moyenne que 5 700 MW en raison des contraintes du réseau. Les opérateurs industriels installent donc des centrales sur site pour éviter les pertes de production et arbitrer les tarifs ; en Inde, les unités captives fournissent de l'énergie à des tarifs inférieurs à 5 INR/kWh, contre des tarifs du réseau d'environ 8 INR/kWh. Cet écart économique, associé aux primes de fiabilité, renforce l'adoption sur le marché des centrales électriques captives.

Pression en faveur de la réduction des émissions de carbone vers le gaz et les énergies renouvelables

Les engagements des entreprises en matière de neutralité carbone accélèrent la transition du charbon et du diesel vers le gaz naturel et les configurations d'énergies renouvelables. Les normes de performance en attente de l'Agence de protection de l'environnement américaine (U.S. EPA) exigent que les grandes turbines à combustion respectent une limite de 3 ppm de NOx sur gaz, obligeant de facto à utiliser la réduction catalytique sélective pour les nouveaux projets.[2]Agence de protection de l'environnement américaine (U.S. EPA), « Normes de performance pour les turbines à combustion fixes », epa.gov Les équipementiers ont répondu avec des machines compatibles hydrogène ; GE Vernova a validé la combustion à 100 % d'H₂ sur ses cadres de classe B et E, obtenant des gains d'efficacité de 4 % à 7 % par rapport aux systèmes existants.[3]GE Vernova, « Combustion hydrogène à 100 % validée sur les turbines de classe B et E », ge.com Des pilotes terrain, tels que le test de mélange hydrogène à 60 % de Chevron en Californie, prouvent la faisabilité technique de cette voie. Ces développements réduisent les risques de conformité à long terme et rendent le financement de projets bas-carbone plus accessible, donnant un élan supplémentaire au marché des centrales électriques captives.

Réglementations favorables sur l'accès ouvert et le transport d'énergie

Les réformes politiques permettant aux consommateurs industriels d'acheter ou de vendre de l'énergie sur les réseaux des gestionnaires améliorent la rentabilité des projets. Les règles indiennes sur l'accès ouvert aux énergies vertes ont réduit le seuil de transaction de 1 MW à 100 kW et supprimé les charges de transport interétatiques pour les projets d'énergies renouvelables mis en service avant juin 2025.[4]Ministère de l'Énergie (Inde), « Règles sur l'accès ouvert aux énergies vertes 2022 », powermin.gov.in Des mesures similaires dans certains États américains et des marchés d'Amérique latine simplifient l'interconnexion pour les unités privées. L'accès ouvert transforme les actifs autrefois isolés en ressources génératrices de revenus, permettant à la production excédentaire d'être injectée sur le réseau en périodes de faible charge. Les modifications réglementaires, accompagnées des dispositions de stockage sur le réseau, réduisent les délais de retour sur investissement et élargissent le marché adressable des centrales électriques captives.

Essor des centres de données exigeant une alimentation électrique à mission critique

La demande hyperscale des centres de données devrait atteindre 35 GW de charge aux États-Unis dans les cinq prochaines années, les clusters d'IA recherchant des tarifs inférieurs à 0,05 USD/kWh et une disponibilité de 99,999 %. Les pannes peuvent coûter aux opérateurs des millions de dollars par minute, les incitant à construire des centrales électriques captives dédiées plutôt que de dépendre uniquement de l'alimentation du réseau. Des partenariats nucléaires et des turbines à gaz compatibles hydrogène sont évalués pour leurs attributs de charge de base sans carbone. Le NERC élabore de nouvelles directives de fiabilité adaptées aux grandes charges numériques, endossant implicitement l'autoproduction comme moyen de renforcer la résilience. À mesure que ces installations se multiplient, elles créent un créneau à haute valeur ajoutée qui soutient la croissance du marché des centrales électriques captives.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en CAPEX et OPEX | -1.40% | Marchés émergents avec des capitaux limités | Moyen terme (2-4 ans) |

| Durcissement des normes d'émission sur les centrales électriques captives à combustibles fossiles | -0.80% | UE, Californie, expansion mondiale | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'énergie hors site pour les entreprises | -0.60% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des turbines et des systèmes de stockage d'énergie par batteries | -0.90% | Amérique du Nord, Europe, mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en CAPEX et OPEX

Les projets à cycle combiné et de cogénération peuvent varier de 5 millions USD à 200 millions USD, et les contraintes bilancielles dissuadent les petites entreprises malgré des économies à long terme attrayantes. Le stockage par batteries, indispensable aux microréseaux renouvelables, ne bénéficiera que d'une réduction des coûts en capital de 18 % à 52 % d'ici 2035, limitant le retour sur investissement à court terme pour de nombreux sites. Des modèles de location et de propriété par des tiers existent mais ajoutent une complexité contractuelle, de sorte que la pénétration reste concentrée sur les grands conglomérats disposant de notations de qualité investissement. Cet obstacle financier freine le marché des centrales électriques captives dans les régions où les capitaux sont rares.

Durcissement des normes d'émission sur les centrales électriques captives à combustibles fossiles

Les installations de réduction catalytique sélective alourdissent les budgets d'investissement et ajoutent des OPEX liés à la manipulation de l'ammoniac, augmentant le coût de seuil de rentabilité des projets à base de combustibles fossiles. La divergence des limites nationales et locales pour les NOx, les SOx et le mercure crée une incertitude de conformité pour les opérateurs multi-sites. Le fardeau cumulatif raccourcit la durée de vie des actifs et encourage une migration plus précoce vers des combustibles plus propres, tempérant la croissance des unités fossiles traditionnelles au sein du secteur des centrales électriques captives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de combustible : la domination du diesel face à la disruption des énergies renouvelables

Le diesel et le fioul lourd ont conservé 37,15 % de la part du marché des centrales électriques captives en 2025, car les générateurs existants continuent de soutenir les opérations dans les zones reculées où la logistique du carburant l'emporte sur les coûts environnementaux. Les options renouvelables, cependant, connaissent la croissance la plus rapide avec un TCAC projeté de 12,05 %, portées par la baisse des prix des panneaux solaires photovoltaïques et les mandats de décarbonation des entreprises. Les unités diesel offrent une fiabilité éprouvée et une montée en charge rapide, mais leur coût d'exploitation élevé et leurs émissions exposent les utilisateurs à des pénalités carbone, incitant à un pivot vers le gaz et les architectures hybrides solaire-batterie.

Les centrales à gaz naturel servent de technologie de transition, comblant le fossé entre la fiabilité et les objectifs d'émission jusqu'à ce que les mélanges d'hydrogène deviennent plus courants. Les actifs captifs au charbon s'orientent vers une retraite stratégique, notamment dans les marchés dotés d'un mécanisme de tarification du carbone. Les projets hybrides solaire-stockage atteignent la parité avec le diesel sur la base du coût nivelé de l'énergie dans les contextes insulaires et miniers, accélérant la substitution des combustibles. Ces dynamiques maintiennent le marché des centrales électriques captives diversifié tout en tendant clairement vers les énergies renouvelables.

Par plage de capacité : efficacité à grande échelle versus flexibilité distribuée

Les unités de plus de 150 MW ont capté 33,75 % de la taille du marché des centrales électriques captives en 2025, grâce aux économies d'échelle qui conviennent aux clusters sidérurgiques, aluminiers et pétrochimiques. Les configurations à cycle combiné multi-arbres utilisent la chaleur des gaz d'échappement pour produire de la vapeur de procédé, portant ainsi les rendements globaux à plus de 60 %.

Les installations de moins de 10 MW, bien que plus petites, enregistreront le TCAC le plus rapide à 10,86 %, car les ensembles standardisés et conteneurisés réduisent les délais de livraison et les coûts d'ingénierie. Ces micro-centrales se couplent bien avec le solaire en toiture et les systèmes de gestion de l'énergie, offrant aux usines une couverture tarifaire sans nécessiter d'extension du réseau. À mesure que les réglementations sur les ressources énergétiques distribuées évoluent, de nombreux petits projets élargissent collectivement le marché des centrales électriques captives.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par technologie : les moteurs alternatifs en tête tandis que les piles à combustible progressent rapidement

Les moteurs alternatifs détenaient 28,60 % des revenus de 2025 car ils gèrent mieux les charges variables et les démarrages fréquents que les turbines. Les turbines à gaz dominent la charge de base en service continu, mais les conceptions de cogénération en unité compacte créent un avantage d'efficacité en récupérant la chaleur des gaz d'échappement. Les piles à combustible et les systèmes à hydrogène devraient croître à un TCAC de 24,1 %, portés par les incitations politiques en faveur de l'hydrogène vert dans le cadre de la loi américaine sur la réduction de l'inflation et de dispositifs comparables de l'UE.

Des rendements électriques supérieurs à 60 % et des émissions sans combustion rendent les piles à combustible attrayantes pour les centres de données et les usines de fabrication de composants électroniques qui recherchent une qualité d'alimentation élevée. Les microréseaux renouvelables intégrant le photovoltaïque, l'éolien et le stockage lithium-ion élargissent les applications de niche là où les contraintes d'emprise et les limites sonores comptent. Ce mix d'innovation enrichit la palette technologique du marché des centrales électriques captives.

Par secteur d'activité : la domination des métaux face au dynamisme des centres de données

Le traitement des métaux et minéraux représentait 38,10 % de la part du marché des centrales électriques captives en 2025, en utilisant les gaz de procédé et la chaleur résiduelle pour créer des boucles énergétiques intégrées. Les aciéries, par exemple, recyclent le gaz de haut fourneau pour réduire les achats nets de combustible et les taxes carbone. Les fours à ciment utilisent des unités de valorisation de la chaleur résiduelle en électricité, renforçant l'autonomie énergétique sans nécessiter de nouvel apport en combustibles fossiles.

Les centres de données afficheront un TCAC de 14,55 % jusqu'en 2031, les sites hyperscale exigeant des blocs de puissance de plusieurs gigawatts avec une fiabilité de cinq neuf. Des partenariats tels que le programme de 50 milliards USD de KKR et ECP soulignent l'ampleur des capitaux affluant vers la production dédiée pour les clusters d'IA. Cette diversification garantit que le marché des centrales électriques captives tire parti à la fois des acteurs historiques de l'industrie lourde et des entrants de l'économie numérique.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La part de 36,25 % de l'Amérique du Nord repose sur l'abondance du gaz de schiste, un financement de projet sophistiqué et une demande robuste des pôles de centres de données. La croissance de l'électricité américaine de 16 % d'ici 2029, confirmée par les files d'attente d'interconnexion, souligne pourquoi les opérateurs d'usines et de centres de serveurs se tournent vers les centrales sur site. Les longs carnets de commandes de turbines favorisent les premiers arrivants ayant réservé des équipements, tandis que le Canada et le Mexique contribuent via des investissements miniers et automobiles dans des régions aux réseaux de transport contraints.

L'Europe se classe en deuxième position, caractérisée par des plafonds d'émissions stricts et des incitations généreuses pour la cogénération. Les turbines à gaz compatibles hydrogène gagnent en importance alors que Bruxelles cible la décarbonation industrielle, et les réglementations sur la cogénération soutiennent les sites intégrés. Les mécanismes de participation au marché permettent la vente de l'énergie excédentaire, monétisant davantage les projets.

La région Moyen-Orient et Afrique mène la croissance mondiale avec un TCAC de 10,25 %, portée par la diversification industrielle et des projets de ressources isolés. Les gouvernements déploient des systèmes captifs solaire-plus-stockage dans les camps miniers et les zones industrielles, tandis que les États du Golfe riches en gaz naturel investissent dans des turbines compatibles hydrogène pour répondre à la croissance de la charge sans compromettre leurs objectifs climatiques. L'élan de l'Asie-Pacifique repose sur la Chine et l'Inde, où la production captive fournit 14 % de la consommation industrielle totale et bat souvent les tarifs des gestionnaires de réseaux par une large marge. À mesure que les réseaux se tendent, l'autoproduction comble le déficit, élargissant le marché des centrales électriques captives.

Paysage réglementaire

La politique en matière d'autoproduction électrique se durcit autour de la clarté définitionnelle et de la vérification, ces changements visant les marchés industriels à forte croissance. En Inde, le ministère de l'Énergie a notifié les Electricity (Amendment) Rules, 2026 (remplaçant la règle 3 des Electricity Rules, 2005), réaffirmant les critères fondamentaux de qualification en tant qu'autoproducteur, tels qu'une propriété minimale de 26 % par l'utilisateur captif et une consommation annuelle agrégée d'au moins 51 % à des fins captives, certaines sous-règles de conformité entrant en vigueur à partir d'avril 2026. Les règles formalisent également la vérification par les institutions de répartition des charges, en orientant la conformité captive intra-étatique vers les autorités des États et les projets interétatiques vers le National Load Despatch Centre (NLDC), ce qui réduit l'ambiguïté pour les structures d'autoproduction collective et d'accès ouvert.

Les règles et normes liées à la décarbonation continuent d'influencer les choix technologiques pour la production sur site. Aux États-Unis, les normes de performance de l'Environmental Protection Agency (EPA) mentionnées dans le contexte du rapport, y compris une limite de 3 ppm de NOx pour les nouvelles grandes turbines à combustion au gaz, relèvent le seuil de conformité pour les actifs captifs fossiles et renforcent le rôle des équipements de réduction des émissions tels que la réduction catalytique sélective. En Inde, l'intégration du stockage d'énergie dans les définitions des règles d'autoproduction soutient les modèles captifs fonctionnant en continu en permettant à l'énergie stockée de conserver son caractère captif, ce qui améliore la bancabilité des micro-réseaux renouvelables hybrides pour les utilisateurs commerciaux et industriels.

Paysage concurrentiel

Le marché des centrales électriques captives est modérément fragmenté. General Electric, Siemens Energy et Wärtsilä ancrent l'offre de turbines et de moteurs, s'appuyant sur de vastes portefeuilles de services. Des développeurs d'énergies renouvelables tels que Capton Energy et Enerwhere se concentrent sur le solaire-plus-stockage pour les sites hors réseau, tandis que Bloom Energy et INNIO promeuvent des plateformes de piles à combustible et de moteurs à gaz à haute efficacité.

Les véhicules d'investissement stratégiques montent en puissance ; ADQ et Energy Capital Partners ont formé une coentreprise américaine de 25 milliards USD en 2025, ciblant des projets à gaz naturel et hybrides destinés aux centres de données. Les équipementiers se différencient par leur compatibilité hydrogène et leurs couches de services numériques qui réduisent les temps d'arrêt. Les goulots d'étranglement de la chaîne d'approvisionnement favorisent les acteurs intégrés verticalement qui peuvent sécuriser les composants à longs délais de livraison.

Les opportunités inexploitées comprennent la récupération de la chaleur résiduelle, qui pourrait remplacer 9 % de l'énergie industrielle américaine tout en réduisant les coûts de 10 % à 20 %. Les entreprises qui combinent l'intégration des procédés avec une expertise en financement sont bien positionnées pour capter des parts de marché, car les clients privilégient de plus en plus les modèles clé en main d'énergie en tant que service. Cette dynamique concurrentielle continue d'élargir le marché adressable des centrales électriques captives.

Leaders du secteur des centrales électriques captives

General Electric Company

Wärtsilä Oyj Abp

Siemens AG

Caterpillar Inc.

Mitsubishi Heavy Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire se situe à l'intersection du durcissement des règles de qualification captive et de l'expansion de l'alimentation électrique critique pour les infrastructures numériques. Les Electricity (Amendment) Rules, 2026 de l'Inde fournissent des garde-fous plus explicites sur les seuils de propriété et de consommation et définissent des voies de vérification (autorités des États pour les échanges intra-étatiques et NLDC pour les échanges interétatiques), ce qui favorise des mises en œuvre évolutives d'autoproduction collective et d'accès ouvert pour les fabricants et les grands campus industriels. Du côté de la demande, la croissance des centres de données pilotée par l'IA se traduit par des engagements de production dédiés de grande envergure, illustrés par l'obtention par Babcock & Wilcox, en mars 2026, de l'autorisation complète de procéder dans le cadre d'un accord de 2,4 milliards USD avec Base Electron visant à construire 1,2 GW de production au gaz naturel destinée à alimenter les centres de données IA d'Applied Digital.

Une autre opportunité à court terme réside dans l'hybridation et le changement de combustible pour les flottes captives existantes, les industriels et les fournisseurs réagissant aux contraintes de décarbonation sans attendre les mises à niveau du réseau de transport. Des actions récentes telles que la mise à niveau de conversion de combustible de Wärtsilä permettant le fonctionnement au gaz naturel d'une cimenterie captive à moteur en Jordanie, ainsi que le contrat de fourniture de chaudières de Mitsubishi Power conclu en juillet 2026 pour soutenir la conversion du fioul lourd au gaz naturel dans des installations existantes en Arabie saoudite, illustrent des voies concrètes de réduction des émissions et des dépenses d'exploitation tout en préservant la fiabilité sur site. Les canaux de consolidation et de financement pour les programmes commerciaux et industriels multi-sites sont également actifs, notamment l'acquisition en juillet 2026 par AMPYR Distributed Energy d'un portefeuille solaire commercial et industriel de 70 MW auprès de TotalEnergies.

Développements récents du secteur

- Juillet 2026 : NALCO et NLC India signent une coentreprise pour développer une centrale thermique captive de 1 080 MW à Anugola, Odisha, liée à l'expansion de la fonderie d'aluminium de NALCO. Le projet illustre comment les industries à forte intensité énergétique s'assurent de grands blocs de capacité captive afin de réduire les risques de disponibilité électrique et les coûts durant les cycles d'expansion.

- Mars 2026 : Atlas Energy Solutions a dévoilé un accord-cadre mondial avec Caterpillar portant sur environ 1,4 GW d'actifs de production d'électricité supplémentaires, y compris des groupes électrogènes à combustion interne au gaz naturel pour des déploiements en aval du compteur. L'ampleur et la standardisation de l'approvisionnement en groupes électrogènes favorisent un déploiement plus rapide de capacités captives modulaires pour les utilisateurs industriels confrontés à des contraintes de réseau.

- Juin 2024 : DCM Shriram a annoncé le démarrage des opérations de sa centrale électrique captive de 120 MW. La mise en service d'une capacité importante sur site renforce la résilience des opérations industrielles à процессus continu et illustre l'investissement continu dans l'autoproduction lorsque les considérations tarifaires et de fiabilité justifient des actifs dédiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des centrales électriques captives couvre les revenus liés aux actifs de production d'électricité mis en place principalement pour alimenter en électricité (et parfois en chaleur utile) le même propriétaire ou un site utilisateur défini, qu'il fonctionne entièrement hors réseau ou en parallèle avec le réseau.

Exclusions du périmètre : la production autonome à l'échelle des services publics, construite principalement pour une vente marchande sur le réseau, est exclue, même si un client industriel en est un preneur majeur.

Aperçu de la segmentation

- Par source de combustible

- Charbon

- Gaz naturel

- Diesel/fioul lourd

- Énergies renouvelables (solaire, éolien, biomasse, valorisation de la chaleur résiduelle)

- Hybride et autres

- Par plage de capacité

- Jusqu'à 10 MW

- 10 à 50 MW

- 51 à 150 MW

- Plus de 150 MW

- Par technologie

- Turbine à gaz

- Moteur alternatif

- Cogénération

- Microréseau renouvelable (photovoltaïque/éolien + système de stockage d'énergie par batteries)

- Piles à combustible/hydrogène

- Par secteur d'activité

- Ciment

- Métaux et minéraux (dont acier)

- Pétrochimie

- Centres de données

- Pâte à papier et papier

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et pour maintenir les hypothèses liées à des signaux énergétiques observables. Nous nous sommes appuyés sur des sources publiques telles que les statistiques électriques nationales de l'IEA, les ensembles de données de l'US EIA, les indicateurs de la Banque mondiale, les flux commerciaux d'équipements électriques d'UN Comtrade, et les publications de l'IRENA pour le contexte des énergies renouvelables et de la production distribuée.

De plus, les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces de projets et la couverture médiatique fiable ont été examinés afin de comprendre comment les projets captifs sont justifiés et financés, et à quoi ressemblent les schémas de conversion de combustible selon les secteurs. Lorsque cela améliorait la cohérence, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, des vérifications au niveau des expéditions et des échanges commerciaux, ainsi que des recherches de brevets pour valider l'orientation technologique. Les sources listées ici sont illustratives, et de nombreuses autres références ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester ce que nous observions dans les données publiques, en particulier autour de la logique de dimensionnement des projets, du choix des combustibles, et de la manière dont les centrales captives fonctionnant en parallèle avec le réseau traitent l'exportation d'excédents dans les contrats. Nous nous sommes entretenus avec un ensemble de propriétaires d'actifs, de responsables de l'ingénierie et des opérations, ainsi que d'acteurs de la distribution dans les principales régions de demande, afin que les hypothèses relatives à l'utilisation, aux délais de mise en service et à la répercussion des coûts puissent être ajustées avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directeurs (CXO) : 14 % | APAC : 41 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante, où les schémas de demande électrique industrielle et les signaux d'adoption de l'autoproduction ont été utilisés pour reconstituer le bassin de revenus adressable par région, puis répartis par combustible et par cas d'usage utilisateur final. Pour garder les totaux réalistes, nous avons également utilisé des approximations ascendantes sélectives, comme l'échantillonnage de tailles de projets types multipliées par l'activité de construction observée, suivies de vérifications sur les dépenses implicites par MW pour les configurations courantes.

Les principaux intrants comprenaient la croissance de la consommation d'électricité industrielle, la fiabilité du réseau et l'orientation tarifaire (qui influencent l'économie de l'autoproduction), les ajouts et retraits de capacité annoncés, les écarts de prix des combustibles entre le charbon, le gaz, le diesel et les énergies renouvelables, ainsi que des hypothèses d'utilisation variant selon l'intensité industrielle. Comme l'exécution des projets peut évoluer rapidement, une analyse de scénarios a été utilisée pour les prévisions, avec des cas de base, conservateurs et accélérés discutés avec les personnes interrogées, puis traduits en rythmes de mise en service et en schémas de reconnaissance des revenus. Lorsque la visibilité ascendante était plus faible dans les petits pays, les écarts ont été comblés à l'aide d'indicateurs proxy tels que les indices de production industrielle et la fréquence des déficits électriques, et les estimations ont ensuite été rééquilibrées au niveau régional.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants, notamment les taux implicites de construction de capacité captive, le réalisme du mix de combustibles, et la question de savoir si les dépenses modélisées correspondent aux fourchettes de coûts typiques d'EPC et d'équipement observées dans les divulgations publiques. Des contrôles de variance ont été effectués pour signaler les pays où la croissance des revenus semblait trop élevée par rapport à l'activité industrielle, et ces cas ont été réexaminés. Lorsque le facteur explicatif ne pouvait être établi à partir des preuves disponibles, nous avons effectué des reprises de contact ciblées avec des experts.

Chaque rapport fait l'objet d'un examen analytique en plusieurs étapes avant validation finale, et les hypothèses clés sont comparées d'une année sur l'autre afin que les évolutions brusques soient justifiées par un événement traçable, tel qu'un changement de politique, un choc des prix des combustibles ou une vague majeure de mises en service. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est effectué afin que les clients reçoivent une vision à jour.

Taille du marché des centrales électriques captives selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les centrales électriques captives peuvent différer même lorsqu'elles semblent couvrir le même sujet, car les cabinets ne comptabilisent pas toujours les mêmes postes de revenus ni n'utilisent le même calendrier pour la mise en service des projets et la conversion des devises.

L'écart provient généralement de choix de périmètre concernant la question de savoir si les centrales fonctionnant en parallèle avec le réseau ne sont comptabilisées que pour l'approvisionnement en aval du compteur, la manière dont les revenus d'exportation d'excédents sont traités, et si le modèle est ancré sur des signaux de demande industrielle ou sur un bassin plus large de dépenses de production d'électricité. Le tableau reflète également des différences dans le choix de l'année de référence et de la fenêtre de prévision, ce qui peut modifier la taille actuelle rapportée avant même l'application de toute hypothèse de croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 241,60 milliards USD (2026) | |

| Éditeur sectoriel A | 251,50 milliards USD (2025) | Utilise une année de référence différente et tend à élargir le périmètre avec une segmentation supplémentaire telle que la plage de capacité et la technologie, ce qui peut inclure des dépenses de production distribuée adjacentes non strictement liées à un usage captif sur un site spécifique. |

| Éditeur sectoriel B | 207,80 milliards USD (2024) | S'appuie sur une année de référence antérieure et une fenêtre de prévision plus courte, et peut sous-estimer les activités de construction plus récentes lorsque les rythmes de mise en service et le traitement des revenus des centrales fonctionnant en parallèle avec le réseau ne sont pas mis à jour fréquemment. |

Le tableau montre un écart principalement expliqué par le calendrier et ce qui est comptabilisé comme revenu captif. Dans le modèle de Mordor Intelligence, les centrales fonctionnant en parallèle avec le réseau ne sont incluses que lorsque l'intention principale est l'approvisionnement sur site, l'exportation d'excédents étant traitée comme secondaire. Lorsque ces limites sont appliquées de manière cohérente et vérifiées par rapport aux signaux de demande industrielle et de construction, le total du marché peut être retracé à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centrales électriques captives d'ici 2031 ?

La taille du marché des centrales électriques captives devrait atteindre 323,74 milliards USD d'ici 2031, contre 241,6 milliards USD en 2026, avec un TCAC de 6,03 % entre 2026 et 2031.

Pourquoi les entreprises industrielles investissent-elles dans des centrales électriques captives plutôt que de s'appuyer sur le réseau ?

La production sur site offre des économies tarifaires, protège les opérations contre les pannes et aide les entreprises à atteindre leurs objectifs de décarbonation plus rapidement qu'en attendant les modernisations du réseau.

Quels combustibles dominent les installations de centrales captives actuelles ?

Le diesel et le fioul lourd restent en tête avec une part de 37,15 % en 2025, mais les systèmes renouvelables enregistrent la croissance la plus élevée avec un TCAC de 12,05 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité que représentent les centres de données pour le marché des centrales électriques captives ?

Les centres de données devraient croître à un TCAC de 14,55 %, générant une demande de plusieurs gigawatts pour des solutions d'alimentation à mission critique et bas-carbone d'ici 2031.

Les turbines à gaz compatibles hydrogène sont-elles disponibles commercialement ?

Oui. GE Vernova a validé la combustion à 100 % d'hydrogène sur des cadres standard et prévoit un déploiement commercial d'ici 2026, offrant aux opérateurs une option pérenne.

Quels sont les principaux obstacles à la mise en place d'une centrale électrique captive ?

Un capital initial élevé, le durcissement des réglementations sur les émissions pour les unités à combustibles fossiles, les retards dans la chaîne d'approvisionnement pour les turbines et les batteries, ainsi que la disponibilité des contrats d'achat d'énergie hors site freinent tous l'adoption.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

La région Moyen-Orient et Afrique devrait afficher un TCAC de 10,25 % jusqu'en 2031, portée par la diversification industrielle et les besoins énergétiques des sites isolés.

Dernière mise à jour de la page le: