Taille et parts du marché des cartes prépayées au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

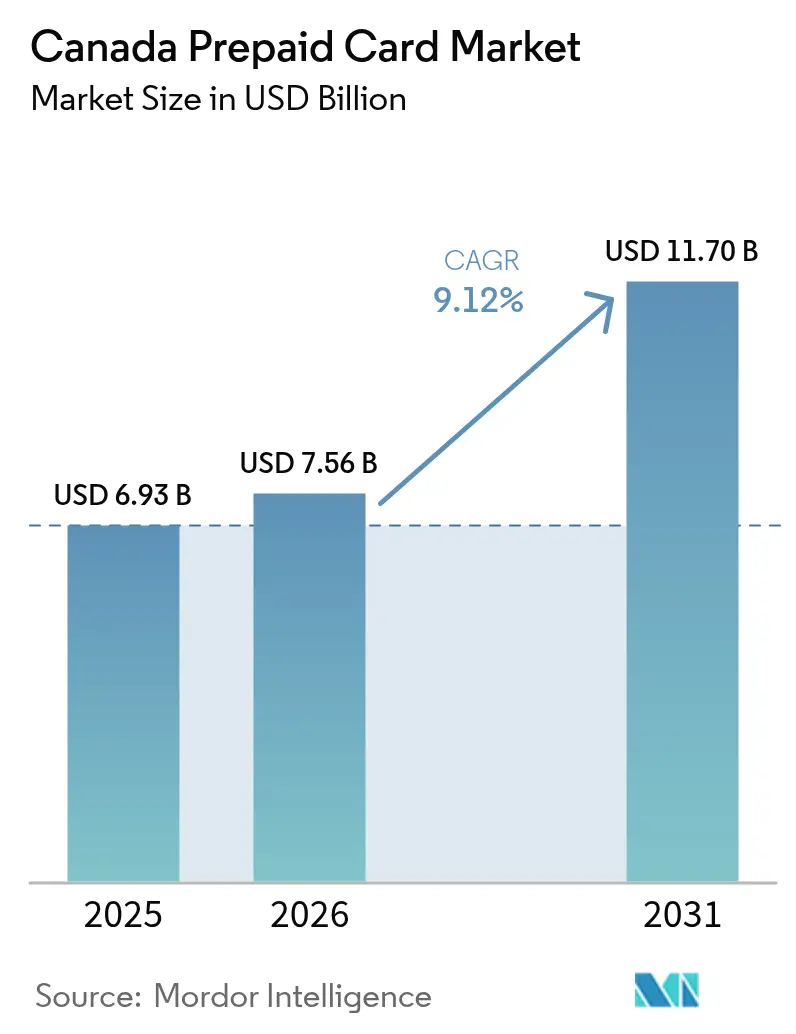

| Taille du marché de l'année de base (2025) | 6.93 Milliards de dollars |

| Taille du Marché (2026) | 7.56 Milliards de dollars |

| Taille du Marché (2031) | 11.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes prépayées au Canada par Mordor Intelligence

La taille du marché des cartes prépayées au Canada en 2026 est estimée à 7,56 milliards USD, en hausse par rapport à la valeur de 2025 de 6,93 milliards USD, avec des projections pour 2031 atteignant 11,7 milliards USD, progressant à un TCAC de 9,12 % sur la période 2026-2031. Cette expansion mesurée souligne un environnement de paiements où les produits prépayés complètent, plutôt qu'ils ne supplantent, les canaux bancaires traditionnels. La progression de la pénétration des smartphones, la migration soutenue vers les comportements sans contact et la numérisation ciblée des prestations gouvernementales soutiennent collectivement la demande. Les entreprises recherchant des outils de versement agiles, les plateformes d'économie à la demande offrant un accès instantané aux salaires, ainsi que les nouveaux arrivants sans relations bancaires établies alimentent également les transactions. Parallèlement, la tokenisation des réseaux et le provisionnement par portefeuille mobile élargissent l'acceptation, positionnant les instruments prépayés comme des substituts sécurisés à l'argent liquide numérique.

Principaux enseignements du rapport

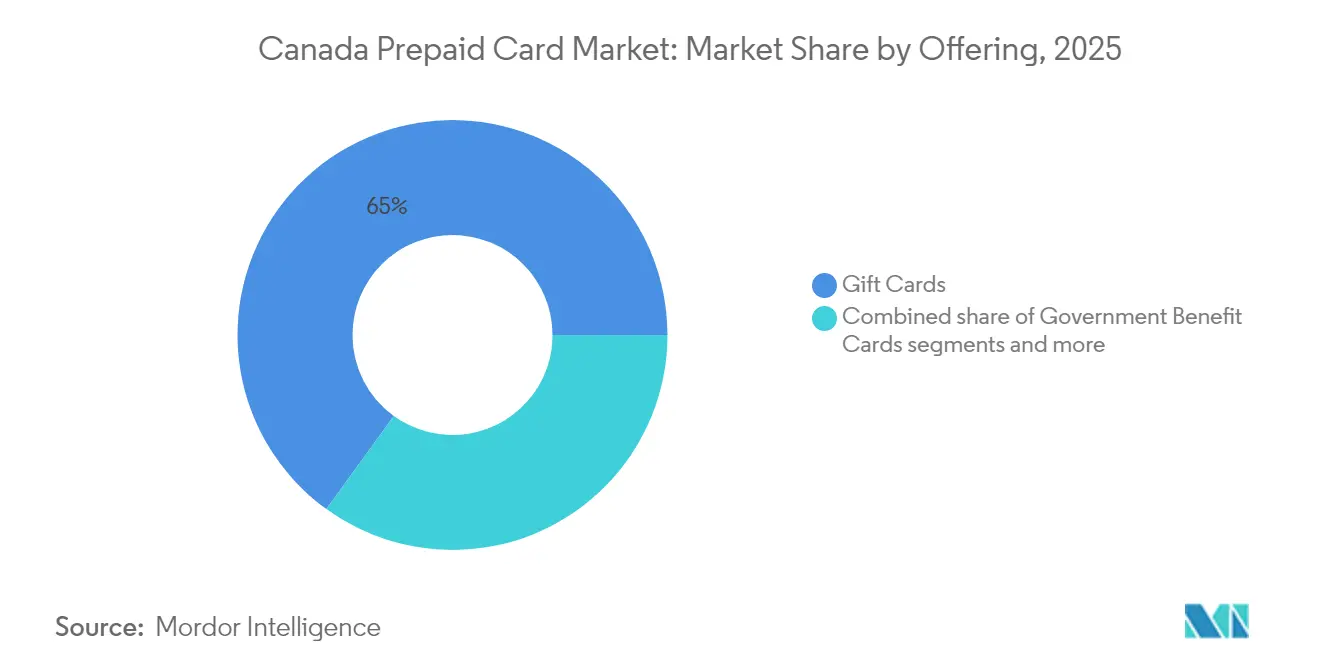

- Par offre, les cartes-cadeaux représentaient 65,02 % des parts du marché des cartes prépayées au Canada en 2025 ; les cartes de prestations gouvernementales devraient progresser à un TCAC de 12,43 % jusqu'en 2031.

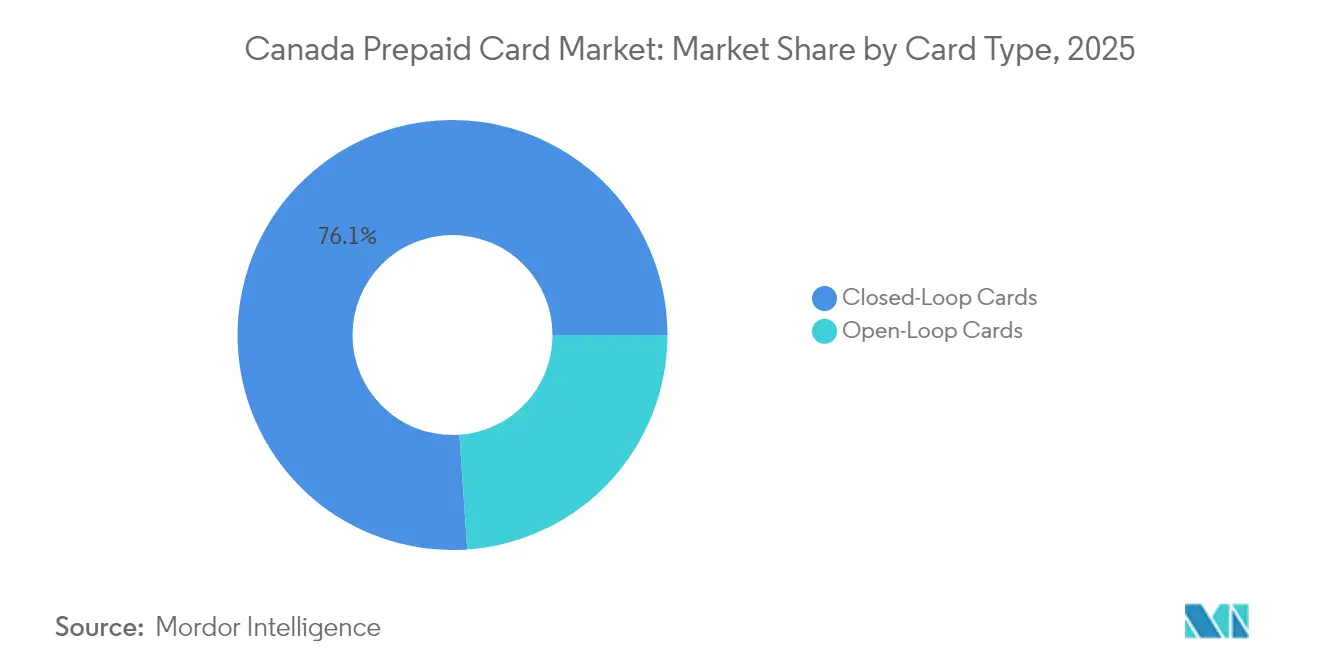

- Par type de carte, les cartes en boucle fermée détenaient 76,10 % de la taille du marché des cartes prépayées au Canada en 2025, tandis que les cartes en boucle ouverte enregistrent le TCAC prévisionnel le plus élevé à 11,05 % jusqu'en 2031.

- Par utilisateur final, les applications de commerce de détail représentaient 51,10 % de la taille du marché des cartes prépayées au Canada en 2025 et les programmes d'entreprise progressent à un TCAC de 10,05 % jusqu'en 2031.

- Par zone géographique, l'Ontario était en tête avec 51,10 % de la taille du marché des cartes prépayées au Canada en 2025 ; le Canada atlantique devrait progresser à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes prépayées au Canada

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture numérique en priorité, sans espèces | +1.2% | National, plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Commerce électronique et adoption sans contact post-COVID-19 | +0.9% | National, élevé au Québec et en Ontario | Court terme (≤ 2 ans) |

| Numérisation des prestations gouvernementales | +0.8% | National, premiers gains en Alberta et dans l'Atlantique | Long terme (≥ 4 ans) |

| Cartes GPR fintech pour la paie à la demande et les néo-banques | +0.7% | Centres urbains, expansion en banlieue | Moyen terme (2-4 ans) |

| Tokenisation et provisionnement par portefeuille mobile | +0.5% | National, plus rapide dans les métropoles | Court terme (≤ 2 ans) |

| Distribution rurale de Postes Canada | +0.3% | Rural et autochtone, territoires du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers une culture de paiements numériques en priorité et sans espèces

L'utilisation des cartes domine désormais les dépenses quotidiennes, avec un taux d'adoption des smartphones de 90 % et plus de 44 % des consommateurs intégrant activement leurs identifiants prépayés dans les portefeuilles Apple Pay ou Google Pay. Ce nouveau socle d'évitement des espèces maintient le marché des cartes prépayées au Canada solidement ancré dans les routines omnicanales, des paiements NFC en magasin aux transferts entre pairs activés par QR. [1]Paiements Canada, « Rapports d'entreprise 2025 », payments.ca.. Les jeunes générations, souvent réticentes au crédit mais à l'aise avec le numérique, se tournent vers les comptes prépayés qui offrent des notifications en temps réel et des limites de dépenses strictes, permettant une gestion budgétaire disciplinée sans la friction des produits de comptes courants traditionnels. Les institutions financières intègrent des émetteurs prépayés à leur marque au sein de leurs plateformes mobiles plus larges, considérant ces cartes comme des points d'entrée rentables qui approfondissent les cycles d'engagement fondés sur les données et les opportunités de vente croisée. La tokenisation renforce la sécurité, permettant aux émetteurs de limiter l'exposition même lorsque les identifiants sont présents dans plusieurs portefeuilles simultanément, élargissant ainsi l'acceptation par les commerçants et renforçant la confiance.

Accélération de l'adoption du commerce électronique et des paiements sans contact après la COVID-19

Une réinitialisation comportementale permanente a suivi les restrictions liées à la pandémie ; les interactions de paiement par contact dépassent régulièrement 80 % du volume de transactions par carte en présentation physique dans les grandes métropoles, et le commerce électronique reste au moins 25 % au-dessus des niveaux de référence de 2019. Le marché des cartes prépayées au Canada en bénéficie car la fonctionnalité sans contact est désormais incluse en standard sur les cartes prépayées physiques, comblant un ancien écart de parité avec le débit. Chez les commerçants physiques, les cartes prépayées s'appliquent aux mêmes niveaux d'interchange que les cartes de débit, éliminant l'hésitation au point de vente autrefois associée à la stigmatisation des « cartes-cadeaux uniquement ». En ligne, les utilisateurs chargent facilement des comptes prépayés virtuels dans les portefeuilles des commerçants, contournant la saisie traditionnelle des 16 chiffres. Les détaillants adoptent des solutions de cartes-cadeaux en boucle ouverte pour attirer les touristes internationaux qui préfèrent le prépayé pour la gestion de leur budget de voyage à l'étranger. La convergence du paiement par contact en magasin et du clic en ligne élimine les frictions, élargissant la pertinence du prépayé dans tous les scénarios d'achat.

Numérisation des prestations gouvernementales et modernisation des versements

Les ministères fédéraux et provinciaux ont accordé la priorité à une distribution électronique des prestations rentable et traçable. Lorsque l'Agence du revenu du Canada a mis à niveau ses services MonCompte, elle a intégré des rails de versement direct sur carte qui chargent instantanément les remboursements sur des cartes Visa prépayées émises par le gouvernement. Le ministère de l'Emploi de l'Alberta reproduit ce modèle en distribuant des remises sur l'énergie sur des produits prépayés à la marque provinciale. Les économies administratives atteignent des pourcentages à deux chiffres grâce à la réduction de l'impression de chèques en papier et de la réconciliation, tandis que les bénéficiaires reçoivent leurs fonds plusieurs jours plus tôt, ancrant le marché des cartes prépayées au Canada dans l'infrastructure de politique sociale. Les mandats à long terme en vertu de la Loi sur les activités de paiement de détail formalisent les règles d'enregistrement, attirant des partenaires fintech dans des appels d'offres pluriannuels de distribution de prestations qui garantissent des volumes de transactions bien au-delà de la prochaine décennie.

Programmes de cartes GPR pour la paie à la demande et les néo-banques portés par les fintechs

Les économies de plateformes reposent sur des liquidités en temps réel. Les chauffeurs Uber et Lyft peuvent accéder à leurs gains quotidiens via des identifiants de débit Mastercard émis par Payfare, alimentant une activité de chargement récurrente qui fait progresser le marché des cartes prépayées au Canada. KOHO Financial a élargi sa portée en reliant les succursales postales à son Compte MonArgent, offrant aux Canadiens dépendants des espèces un circuit de rechargement physique en complément du rechargement via l'application. Des tours de financement dépassant 140 millions USD valident l'appétit des investisseurs pour les néo-banques adossées au prépayé qui regroupent des coffres d'épargne, des micro-achats en actions et des outils de construction de crédit sous une interface mobile unique. La réponse concurrentielle pousse les banques traditionnelles à proposer des offres de paie prépayée en marque blanche pour fidéliser les relations avec les contractants, tandis que les éditeurs de logiciels d'entreprise intègrent des rails prépayés pour le contrôle des dépenses. Une boucle de rétroaction itérative entre les applications de travail à la demande et les processeurs fintech engendre continuellement des micro-fonctionnalités — paiement instantané des pourboires, remboursement de kilométrage et récompenses — qui maintiennent les solutions prépayées incontournables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais d'interchange et de programme élevés | -0.8% | National, critique pour les petits émetteurs | Moyen terme (2-4 ans) |

| Fraude sans présentation de la carte et coûts de conformité LBA | -0.6% | National, plus élevé dans les pôles de commerce électronique | Court terme (≤ 2 ans) |

| Acceptation NFC/mobile inégale chez les PME | -0.4% | Commerçants ruraux et des petites villes | Moyen terme (2-4 ans) |

| Conformité aux règles de plafonnement des frais et d'expiration | -0.3% | Portée réglementaire nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais d'interchange et de gestion de programme élevés érodant les marges

Les programmes prépayés fonctionnent sur des marges plus étroites que le crédit. Lorsque les niveaux d'interchange se compriment ou que les frais d'évaluation du réseau augmentent, les petits émetteurs dépourvus de subventions croisées multi-produits se retrouvent rapidement confrontés à des économies unitaires négatives. L'élargissement en 2025 du Code de conduite soumet désormais les facilitateurs et les agrégateurs à des obligations de divulgation, générant des milliers de dollars de dépenses d'audit supplémentaires par programme. La consolidation s'accélère à mesure que les portefeuilles à risque recherchent un parrainage institutionnel auprès de Peoples Trust ou d'un sponsor de BIN important équivalent capable d'amortir la conformité à grande échelle. La compression des frais pousse simultanément les émetteurs à migrer vers des constructions exclusivement virtuelles, éliminant les coûts de fabrication des cartes physiques et d'expédition, mais l'adoption ralentit dans les segments à prédominance d'espèces qui nécessitent un rechargement physique.

Hausse de la fraude sans présentation de la carte et des coûts de conformité à la lutte contre le blanchiment d'argent

À mesure que l'acceptation sans contact s'élargit, les criminels se tournent vers les vecteurs sans présentation de la carte, exploitant les canaux de commerce électronique où la saisie des identifiants reste sans friction. Les émetteurs prépayés, qui absorbent déjà des réductions d'interchange, doivent se procurer des licences d'analytique comportementale avancée pour garder une longueur d'avance. Le CANAFE s'attend désormais à une surveillance des activités suspectes en temps réel capable de signaler les schémas de rechargement structurés dépassant les seuils mensuels de 10 000 USD [2]: Centre d'analyse des opérations et déclarations financières du Canada (CANAFE), « Ligne directrice sur les produits de paiement prépayés », fintrac-canafe.gc.ca. . Les pénalités pour des contrôles inadéquats ont été portées à 1,48 million USD (2 millions CAD) par infraction en 2025, dissuadant les nouveaux entrants et décourageant les émetteurs de niche de se lancer dans les cartes de jeux en ligne à haute vélocité. Les acteurs de grande envergure s'appuient sur la tokenisation et le 3-D Secure 2.0 pour réduire la fraude, mais les investissements en capital pèsent sur le compte de résultat jusqu'à ce que les seuils de volume soient atteints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les cartes-cadeaux maintiennent leur leadership en volume tandis que les cartes de prestations s'accélèrent

Les cartes-cadeaux ont généré le plus grand volume de transactions en 2025, capturant 65,02 % des dépenses grâce aux incitations d'entreprise, aux pics d'offres saisonnières et aux promotions à la marque des commerçants qui ont maintenu l'émission à un niveau stable. La valeur chargée est restée résiliente même si l'inflation générale du commerce de détail a réduit les budgets discrétionnaires, confirmant leur rôle ancré dans la culture de consommation. Les cartes de prestations gouvernementales, cependant, affichent la trajectoire la plus dynamique avec un TCAC de 12,43 % jusqu'en 2031. Chaque province supplémentaire qui transfère ses subventions énergétiques ou ses remboursements d'impôt vers des canaux prépayés injecte des millions de dollars de rechargement annuels dans le marché des cartes prépayées au Canada. La Remise pour les Canadiens qui travaillent, versant des montants forfaitaires de 185 USD directement sur des comptes Visa prépayés, illustre les hausses de volume induites par les politiques. Les programmes d'incitation des entreprises se diversifient également, avec des employeurs multinationaux remplaçant les primes de fin d'année par chèque par des codes-cadeaux numériques instantanés pour s'adapter aux travailleurs hybrides. Les suites de cartes-cadeaux en boucle fermée des commerçants continuent d'émettre des codes en vrac pour les échanges de fidélité, bien que l'élan penche progressivement vers des alternatives en boucle ouverte à mesure que les consommateurs recherchent de la flexibilité après les fêtes.

À l'approche de 2026, les fabricants de cartes signalent des commandes en attente pour des produits cadeaux à double réseau pouvant basculer entre des environnements fermés et ouverts, signalant une convergence. Néanmoins, l'économie de la valeur résiduelle contrôlée par les commerçants maintient la rentabilité des modèles de cartes-cadeaux en boucle fermée pure, encourageant les détaillants à étendre les expériences d'échange omnicanal. Parallèlement, des offres axées sur les autochtones telles que OneFeather PAY exploitent les événements culturels pour distribuer des honoraires via prépayé, illustrant des voies de niche. Dans l'ensemble, la combinaison de segments garantit à la fois la stabilité du volume et les adjacences à forte croissance, faisant de la diversité des offres une stratégie clé pour les émetteurs ciblant le marché des cartes prépayées au Canada.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de carte : l'élan des cartes en boucle ouverte défie la dominance des cartes en boucle fermée

Les instruments en boucle fermée représentaient 76,10 % des chargements de valeur en 2025, portés par les écosystèmes de détaillants bien établis et une économie promotionnelle supérieure. Leur nature propriétaire permet aux commerçants de financer des primes telles que « 10 % de rechargement bonus », préservant l'avantage de la valeur résiduelle. Mais à partir de 2025, les cartes en boucle ouverte semblent prêtes à éroder cette part, progressant à un TCAC de 11,05 %. La compatibilité avec les portefeuilles mobiles est un catalyseur décisif : une fois qu'une carte est tokenisée dans Apple Pay, les consommateurs perçoivent une parité avec le débit, ce qui encourage une utilisation plus large. Les capacités transfrontalières différencient davantage les identifiants en boucle ouverte pour les voyageurs « snowbirds » et les adeptes du commerce électronique transfrontalier. Les commerçants en tirent également parti ; les marques du secteur de l'accueil émettent des cartes de remboursement en boucle ouverte pour les inconvénients subis par les clients, simplifiant les scénarios multidevises.

Les réseaux collaborent avec les processeurs pour raccourcir les délais de mise sur le marché en proposant un parrainage de BIN clé en main et des boîtes à outils de conformité, réduisant les barrières pour les schémas spécifiques à un secteur vertical. L'intégration des rails en temps réel en 2026 promet un financement quasi instantané, particulièrement utile pour les cartes de paie à la demande qui exigent une disponibilité du solde seconde par seconde. À l'inverse, les programmes en boucle fermée innovent avec des rechargements intégrés à l'application et l'émission de codes e-cadeaux en temps réel pour rester pertinents, notamment dans les écosystèmes de fidélité. Les émetteurs qui parient sur les deux tableaux exploitent un double inventaire, garantissant leur présence quelle que soit l'orientation des préférences des consommateurs. Cette interaction crée un équilibre concurrentiel où les deux types de cartes coexistent, mais les trajectoires des cartes en boucle ouverte attirent indéniablement la gravité du marché en leur faveur.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les portefeuilles d'entreprise émergent comme un moteur de croissance à haute vélocité

Le commerce de détail génère toujours la plus grande part, soit 51,10 % du total des volumes de chargement de 2025, reflétant l'engagement grand public avec les cartes-cadeaux de magasin, les titres de transport et les portefeuilles de dépenses rechargeables. Cependant, l'adoption par les entreprises, progressant à un TCAC de 10,05 %, insuffle un dynamisme nouveau dans le marché des cartes prépayées au Canada. Les employeurs déploient désormais des cartes de dépenses virtuelles avec des règles de dépenses paramétrées qui se terminent automatiquement en fin de projet, réduisant considérablement les cycles de réconciliation. Les acteurs établis de l'économie à la demande distribuent les gains quotidiens via des rails prépayés, capturant simultanément l'interchange et renforçant la fidélité à la plateforme. Les services d'approvisionnement émettent des cartes virtuelles à usage unique pour les paiements aux fournisseurs, resserrant le contrôle sur les dépenses non conformes.

Les utilisateurs finaux gouvernementaux progressent progressivement mais régulièrement grâce à la distribution numérique des prestations ; chaque programme nouvellement numérisé devient un entonnoir de chargement stable avec une saisonnalité prévisible. La collaboration intergouvernementale avec les fournisseurs fintech favorise des plateformes modulaires facilement reproduites entre les agences, réduisant le coût marginal de déploiement et accélérant l'adoption. Les équipes RH des entreprises expérimentent le prépayé comme mécanisme de récompense non imposable, augmentant la part de portefeuille au-delà des primes en espèces traditionnelles. Les analyses de taux de conversion révèlent que les employés dépensent les récompenses plus rapidement lorsque les fonds arrivent sur un solde prépayé plutôt que par virement bancaire direct, générant un impact économique plus précoce et renforçant l'adoption. Collectivement, l'appétit du segment entreprise pour la configurabilité et le financement en temps réel le positionne comme le prochain pilier multimilliardaire au sein du marché.

Analyse géographique

La population massive de l'Ontario et ses solides racines dans les services financiers ancrent sa part de 44,52 % de l'activité de chargement du marché des cartes prépayées au Canada en 2025. Le corridor fintech de Toronto attire les investissements en capital-risque et les partenariats mondiaux, comme en témoigne KOHO Financial qui développe sa distribution nationale à travers plus de 6 000 points de Postes Canada. La concentration des sièges sociaux de multinationales stimule l'émission de cartes de paie et d'incitation pour les entreprises, tandis que les afflux de nouveaux arrivants soutiennent l'adoption des cartes GPR par les consommateurs. Les régulateurs provinciaux maintiennent des lignes directrices de divulgation bilingues tout en soutenant l'innovation, créant un bac à sable accommodant pour les projets pilotes de produits. La croissance des programmes prépayés de transport en commun suburbain ajoute un volume stable de micropaiements, intégrant les agences de transport dans les corridors de virement électronique de fonds nationaux.

Le Canada atlantique, affichant un TCAC de 9,18 % jusqu'en 2031, s'appuie sur des stratégies d'inclusion financière financées par le gouvernement visant les communautés côtières et rurales. Les collaborations avec les services postaux et les coopératives de crédit établissent des kiosques de rechargement dans des villes qui dépendaient auparavant des envois de fonds en espèces. Les cartes de remise sur l'énergie provinciales distribuent des chargements de valeur élevée de manière saisonnière, que les bénéficiaires conservent fréquemment pour leurs achats quotidiens après la prestation, augmentant ainsi la vélocité. Les communautés autochtones adoptent des cartes à la marque culturelle pour le versement des allocations locales, favorisant la confiance et la circulation économique au sein des réserves. Le renouveau touristique de la région déclenche également des mises à niveau de l'acceptation des cartes en boucle ouverte chez les commerçants, alimentant une utilisation plus élevée des cartes.

Le Québec navigue dans un environnement réglementaire unique après que le projet de loi 72 a renforcé les exigences de divulgation sur le prépayé, mais la province reste un pôle d'innovation pour les cartes de commerce de détail en boucle fermée alignées sur une identité linguistique distincte. De petites agences fédérales y testent des portails prépayés bilingues avant de les déployer à l'échelle nationale, ancrant l'expérimentation du marché. Les provinces des Prairies et la Colombie-Britannique offrent une croissance équilibrée, soutenue par les cartes de paie des contractants du secteur des ressources et le commerce du Pacifique alimentant la demande en boucle ouverte transfrontalière. Les territoires du Nord dépendent largement de la distribution de Postes Canada et des terminaux de point de vente connectés par satellite, faisant des cartes prépayées un élément essentiel pour les communautés à large bande limité. Dans l'ensemble, la diversification géographique indique qu'aucune région ne monopolise la croissance, garantissant un débit national constant pour le marché des cartes prépayées au Canada.

Paysage concurrentiel

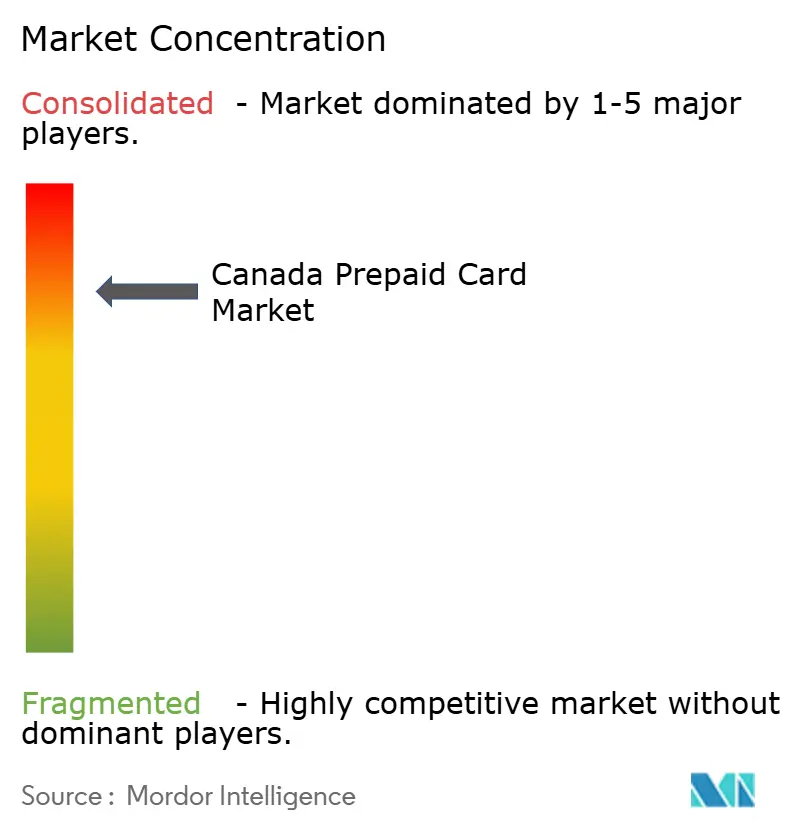

Le marché des cartes prépayées au Canada reste modérément concentré, les cinq premiers acteurs détenant une part substantielle de la valeur chargée en 2024. Visa mène le marché, renforcée par sa position dominante dans l'émission de cartes GPR en boucle ouverte et un solide support de tokenisation qui réduit la fraude pour les émetteurs. Mastercard suit de près, s'appuyant sur Mastercard Send pour alimenter les paiements instantanés à la demande dans l'économie des plateformes. Peoples Trust ancre l'écosystème de parrainage de BIN, fournissant l'infrastructure de conformité à de nombreuses marques fintech. KOHO Financial reflète l'appétit des consommateurs pour les néo-banques à frais réduits qui intègrent épargne et gestion budgétaire sur des bases prépayées. La dynamique de duopole des réseaux crée des coûts de transfert élevés pour les gestionnaires de programmes, mais les modèles de partenariat assouplissent les barrières, permettant aux nouveaux spécialistes verticaux de s'appuyer sur les rails établis.

Les alliances stratégiques se multiplient : H&R Block émet des cartes de remboursement d'impôt instantané sur les rails de Peoples Trust, tandis que Payfare intègre des API de paiement sur carte qui livrent les salaires à la demande en moins de 30 secondes. L'expansion de Marqeta au Canada fournit une capacité d'émission en marque blanche aux entreprises de livraison à la demande, intensifiant la concurrence pour les processeurs traditionnels. Les tendances à la consolidation se poursuivent ; les petites plateformes de cartes-cadeaux en boucle fermée cèdent à de grands agrégateurs de paiements pour accéder aux outils de conformité, tandis que les grandes banques acquièrent discrètement des fintechs spécialisées dans les cartes de paie pour élargir leurs gammes de produits PME.

L'innovation se concentre sur des services à valeur ajoutée tels que les contrôles de dépenses géolocalisés en temps réel et les offres liées aux cartes. Visa et Mastercard publient des boîtes à outils pour développeurs permettant aux applications tierces d'orchestrer des règles de dépenses dynamiques sans compromettre le périmètre PCI. Peoples Trust pilote des moteurs de fraude à intelligence artificielle intégrant le scoring d'anomalie FICO, signalant de premières réductions des faux positifs [4]FICO, « Tendances de référence du secteur des cartes bancaires au Canada T2 2025 », fico.com. . Les acteurs du marché anticipent que la connectivité aux rails en temps réel en 2026 intensifiera la rivalité en permettant le financement direct sur carte depuis des comptes bancaires, comprimant les fenêtres de règlement et élevant les attentes des clients. Dans l'ensemble, l'échiquier stratégique reste fluide, mais les avantages d'échelle des acteurs établis dictent un équilibre concurrentiel.

Principaux acteurs du secteur des cartes prépayées au Canada

Visa Inc.

Mastercard Inc.

Peoples Trust Company

KOHO Financial

Blackhawk Network

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : KOHO Financial a lancé le Compte MonArgent en partenariat avec Postes Canada, élargissant l'accès aux populations sous-bancarisées grâce aux réseaux de distribution postale.

- Février 2025 : H&R Block Canada s'est associé à Peoples Trust pour lancer des cartes prépayées de remboursement d'impôt améliorées, permettant un accès plus rapide aux remboursements pendant la saison fiscale. Le partenariat combine la clientèle de H&R Block Canada avec l'infrastructure prépayée de Peoples Trust pour offrir une disponibilité immédiate des fonds dès la finalisation de la déclaration de revenus.

- Janvier 2025 : Les réformes sur les taux d'intérêt criminel sont entrées en vigueur, abaissant le seuil de 60 % à 35 % TAP et créant de nouvelles obligations de conformité pour les émetteurs de cartes prépayées offrant des fonctionnalités de type crédit.

- Novembre 2024 : Le Québec a adopté le projet de loi 72, mettant en œuvre des règles de prêt à la consommation plus strictes affectant les produits prépayés comportant des fonctionnalités de crédit. La législation exige une divulgation renforcée des limites de crédit, restreint la documentation de crédit non sollicitée et renforce les protections des consommateurs contre les transferts de fonds frauduleux.

Portée du rapport sur le marché des cartes prépayées au Canada

Une carte prépayée est un type de carte de paiement que l'on peut utiliser pour effectuer des achats ou payer des factures, à l'instar des cartes de crédit ou de débit. Les banques, les institutions financières et d'autres entités émettent ces cartes avec des fonds préchargés. Les utilisateurs peuvent effectuer une transaction sans avoir à payer d'intérêts à l'avenir.

Le marché des cartes prépayées au Canada est segmenté par offre (cartes à usage général, cartes-cadeaux, cartes de prestations gouvernementales, cartes d'incitation/de paie et autres offres), par type de carte (cartes en boucle fermée et cartes en boucle ouverte) et par utilisateur final (commerce de détail, entreprises et gouvernement). Le rapport couvre également la taille du marché et les prévisions pour le marché des cartes prépayées au Canada en valeur (USD) pour tous les segments ci-dessus.

| Cartes à usage général |

| Cartes-cadeaux |

| Cartes de prestations gouvernementales |

| Cartes d'incitation/de paie |

| Autres offres |

| Cartes en boucle fermée |

| Cartes en boucle ouverte |

| Commerce de détail |

| Entreprises |

| Gouvernement |

| Canada atlantique |

| Québec |

| Ontario |

| Provinces des Prairies |

| Colombie-Britannique |

| Territoires du Nord |

| Par offre | Cartes à usage général |

| Cartes-cadeaux | |

| Cartes de prestations gouvernementales | |

| Cartes d'incitation/de paie | |

| Autres offres | |

| Par type de carte | Cartes en boucle fermée |

| Cartes en boucle ouverte | |

| Par utilisateur final | Commerce de détail |

| Entreprises | |

| Gouvernement | |

| Par zone géographique | Canada atlantique |

| Québec | |

| Ontario | |

| Provinces des Prairies | |

| Colombie-Britannique | |

| Territoires du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cartes prépayées au Canada en 2026 ?

La taille du marché des cartes prépayées au Canada a atteint 7,56 milliards USD en 2026 et devrait atteindre 11,7 milliards USD d'ici 2031, progressant à un TCAC de 9,12 % sur la période 2026-2031.

Quel type de carte connaît la croissance la plus rapide ?

Les cartes prépayées en boucle ouverte affichent l'élan le plus soutenu, soutenu par des projections de TCAC de 11,05 % grâce à la tokenisation et à la compatibilité avec les portefeuilles mobiles.

Qu'est-ce qui motive l'adoption des solutions prépayées par les entreprises ?

Les entreprises utilisent les cartes prépayées pour la paie des travailleurs à la demande, la gestion des dépenses et les incitations pour les employés, recherchant un contrôle en temps réel et une réconciliation simplifiée.

Quelle région affiche le taux de croissance le plus élevé ?

Le Canada atlantique se distingue avec un TCAC prévisionnel de 9,18 %, soutenu par la numérisation des prestations et l'expansion de la distribution postale dans les zones rurales.

Quelle évolution réglementaire affecte le plus les émetteurs ?

L'élargissement en 2025 du Code de conduite étend les obligations de transparence et de conformité aux facilitateurs de paiement et aux agrégateurs traitant des transactions prépayées.

Dernière mise à jour de la page le: