Taille et part du marché canadien des cartes-cadeaux et des cartes d'incitation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

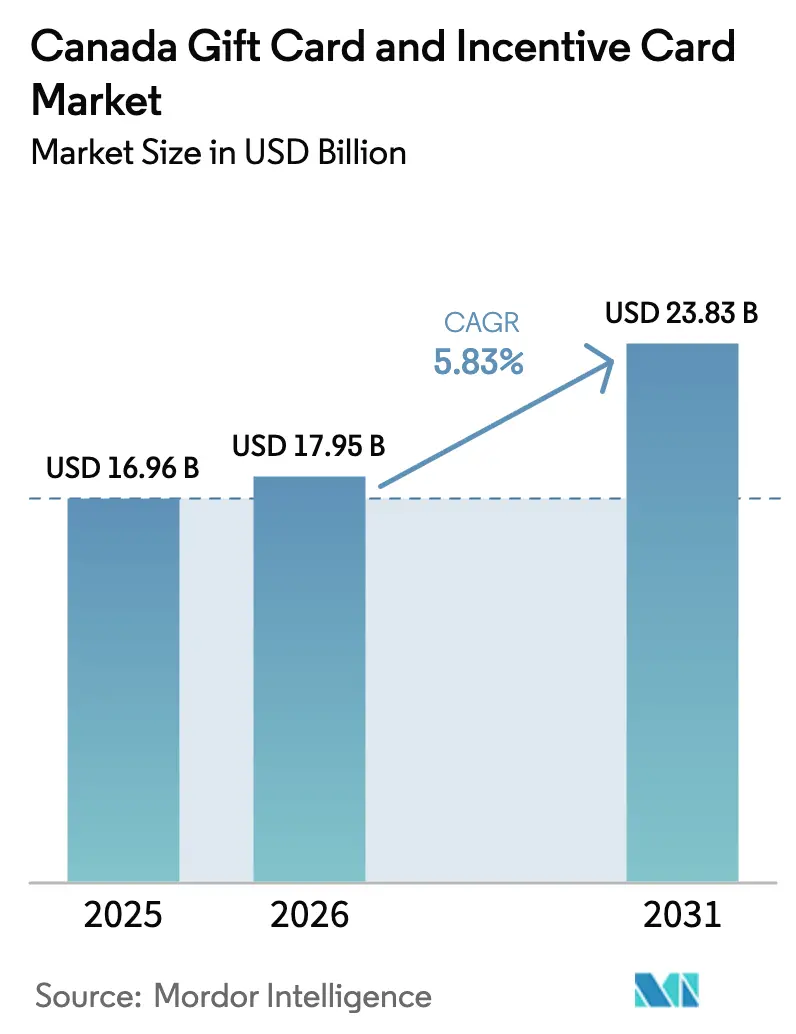

| Taille du marché de l'année de base (2025) | 16.96 Milliards de dollars |

| Taille du Marché (2026) | 17.95 Milliards de dollars |

| Taille du Marché (2031) | 23.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des cartes-cadeaux et des cartes d'incitation par Mordor Intelligence

La taille du marché canadien des cartes-cadeaux et des cartes d'incitation en 2026 est estimée à 17,95 milliards USD, en progression par rapport à la valeur de 2025 de 16,96 milliards USD, avec des projections pour 2031 atteignant 23,83 milliards USD, soit une croissance au TCAC de 5,83 % sur la période 2026-2031. La hausse des dépenses des ménages en matière de commerce électronique, l'adoption plus large des programmes de reconnaissance des employés par les entreprises, l'omniprésence des portefeuilles mobiles et l'expansion des réseaux prépayés à boucle ouverte constituent ensemble le socle de cette trajectoire régulière [1]Banque du Canada, « Note analytique du personnel 2024-19 : L'adoption de la monnaie numérique de banque centrale au Canada », banqueducanada.ca. . Une plus grande harmonisation réglementaire provinciale réduit les coûts de conformité pour les émetteurs nationaux, tandis que les plafonds de frais d'interchange instaurés en 2024 améliorent les marges des marchands et stimulent une acceptation plus large parmi les petits détaillants. La numérisation réduit également les coûts de production physique, propulsant les cartes-cadeaux électroniques vers une position majoritaire et permettant aux émetteurs de réinvestir les économies réalisées dans des technologies de lutte contre la fraude qui préservent la confiance des consommateurs. La consolidation parmi les processeurs, telle que la transaction en cours entre GTCR et Blackhawk Network, renforce les avantages d'échelle sans pour autant supprimer la différenciation concurrentielle, maintenant ainsi le marché canadien des cartes-cadeaux et des cartes d'incitation attractif pour les acteurs agiles axés sur les API.

Principaux enseignements du rapport

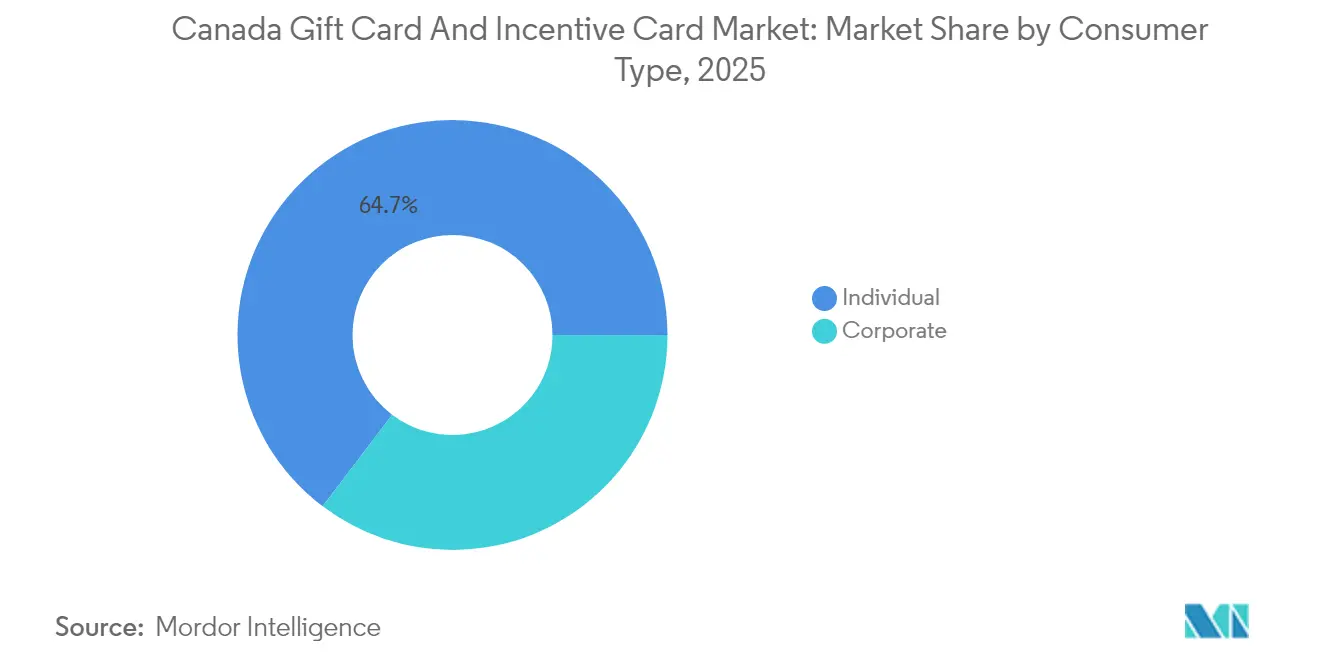

- Par type de consommateur, les acheteurs individuels représentaient 64,68 % de la part de marché canadien des cartes-cadeaux et des cartes d'incitation en 2025, tandis que les petites entreprises devraient enregistrer le TCAC le plus rapide, à 14,40 %, jusqu'en 2031.

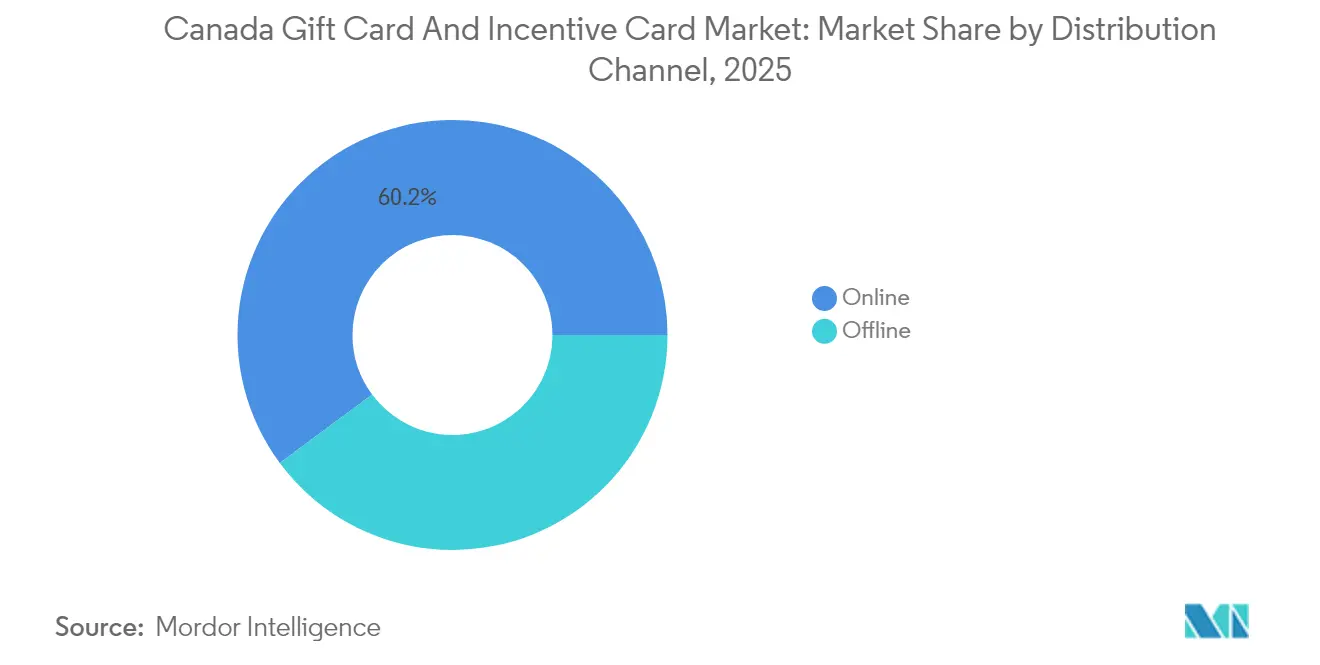

- Par canal de distribution, les plateformes en ligne représentaient 60,15 % de la taille du marché canadien des cartes-cadeaux et des cartes d'incitation en 2025 et devraient progresser à un TCAC robuste de 15,95 % jusqu'en 2031.

- Par type de produit, les cartes-cadeaux électroniques représentaient 61,85 % de la part de marché canadien des cartes-cadeaux et des cartes d'incitation en 2025 et affichent les perspectives de TCAC les plus élevées, à 16,40 %, jusqu'en 2031.

- Par zone géographique, l'Ontario représentait 41,05 % de la part de marché canadien des cartes-cadeaux et des cartes d'incitation en 2025, tandis que la Colombie-Britannique devrait progresser à un TCAC robuste de 13,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des cartes-cadeaux et des cartes d'incitation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du commerce électronique stimulant les cadeaux numériques | +1.8% | National, avec un impact le plus fort en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Expansion des budgets de récompenses et de reconnaissance en entreprise | +1.4% | National, concentré dans les principaux centres d'affaires | Moyen terme (2-4 ans) |

| Acceptation croissante des portefeuilles mobiles pour le stockage des cartes | +1.2% | Centres urbains, portés par Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| Adoption généralisée des réseaux de paiement prépayés à boucle ouverte | +0.9% | National, avec un accent sur l'expansion rurale | Long terme (≥ 4 ans) |

| Occasions de cadeaux multiculturelles alimentées par les vagues d'immigration | +1.0% | Zones urbaines et périurbaines à forte population de nouveaux arrivants | Moyen terme (2–4 ans) |

| Intégrations de la loyauté par chaîne de blocs permettant l'interopérabilité des cartes | +0.8% | National, avec des programmes pilotes dans les provinces en avance technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les cadeaux numériques

Les ventes au détail en ligne au Canada ont atteint 84,3 milliards CAD en 2024, et les consommateurs se tournent de plus en plus vers des options de cadeaux numériques instantanées qui éliminent les obstacles liés à la livraison [2]Statistique Canada, « Commerce de détail, décembre 2024 », statcan.gc.ca. . Les pics des fêtes illustrent cette préférence, les acheteurs de dernière minute optant pour des codes livrés par courriel qui sont disponibles en quelques secondes, préservant l'intention du cadeau sans risque logistique. Les détaillants intègrent des modules de cartes-cadeaux électroniques de marque dans leurs boutiques existantes, générant des revenus supplémentaires avec un effort technologique marginal tout en élargissant leurs bases de données clients pour des promotions ciblées. Les acheteurs en entreprise apprécient également les connexions API qui automatisent l'émission en volume, rapprochent les soldes et suivent le comportement de remboursement en temps réel. Le transfert par portefeuille mobile simplifie davantage le parcours en intégrant les codes directement dans Apple Pay et Google Pay, réduisant le processus de remboursement de deux étapes. Les règles de divulgation normalisées en vertu des lois de protection du consommateur de l'Ontario et du Québec préviennent par ailleurs les frais qui érodent la valeur, renforçant la confiance du public et stimulant une adoption plus large au sein du marché canadien des cartes-cadeaux et des cartes d'incitation.

Expansion des budgets de récompenses et de reconnaissance en entreprise

Les marchés du travail nationaux tendus poussent les employeurs à améliorer leurs leviers de fidélisation, et les incitatifs non monétaires inférieurs à 500 CAD par employé bénéficient d'un traitement fiscal avantageux, renforçant l'attrait des récompenses prépayées [3]Ministère des Finances du Canada, « Réduction des frais de transaction par carte de crédit pour les petites entreprises », canada.ca. . Les petites entreprises confrontées à la concurrence la plus vive pour attirer les talents se tournent vers les cartes-cadeaux électroniques, car leur mise en place est rapide, les frais administratifs sont minimes et les destinataires bénéficient d'une flexibilité auprès des marchands. Les entreprises de taille moyenne et grande intègrent des moteurs d'incitation à leur logiciel de gestion des ressources humaines (SGRH), personnalisant les récompenses via des déclencheurs basés sur des règles liés à des indicateurs de performance et approfondissant ainsi l'engagement. Les nouvelles normes de travail hybride post-pandémie nécessitent également des avantages adaptés au travail à distance, et la livraison numérique rejoint les employés où qu'ils se connectent. Les objectifs de développement durable ajoutent une autre dimension : les marques proposent désormais des options de cartes-cadeaux électroniques à compensation carbone, alignant leurs engagements ESG avec les initiatives de reconnaissance des employés. Collectivement, ces forces injectent des gains proches de deux chiffres dans la part entreprise du marché canadien des cartes-cadeaux et des cartes d'incitation.

Acceptation croissante des portefeuilles mobiles pour le stockage des cartes

Les paiements sans contact représentaient 87 % des transactions de détail en 2024, reflétant une forte pénétration de la technologie NFC et la familiarité des consommateurs avec les paiements par appui téléphonique. L'intégration des cartes-cadeaux tire parti de cette habitude, offrant aux utilisateurs un seul écran pour suivre les soldes et utiliser les fonds sans carte physique. Les détaillants accélèrent les mises à niveau des points de vente pour lire les codes QR dynamiques et les identifiants tokenisés, réduisant les temps de passage en caisse et diminuant l'abandon dans les files d'attente. Les émetteurs utilisent la tokenisation pour masquer les numéros de carte sous-jacents, limitant considérablement les vulnérabilités de prise de contrôle de compte qui affectaient les anciens formats à bande magnétique. Les dispositifs biométriques intégrés aux smartphones gèrent l'authentification, limitant l'exposition à la fraude pour les marchands et les consommateurs. Les lois provinciales sur la protection de la vie privée, telles que la loi PIPA de la Colombie-Britannique, imposent un consentement transparent à l'utilisation des données, garantissant que les avantages du stockage mobile ne se font pas au détriment de l'autonomie personnelle.

Adoption généralisée des réseaux prépayés à boucle ouverte

Les instruments de cadeaux de marque Visa et Mastercard élargissent la liberté de dépense au-delà des écosystèmes à marchand unique, une polyvalence appréciée tant par les programmes de versement gouvernement-aux-citoyens que par les destinataires de cadeaux. Les plafonds de frais introduits fin 2024 ont réduit de 10 points de base l'interchange pour les petits marchands, incitant même les micro-vendeurs à accepter les cartes à boucle ouverte et élargissant l'univers de marchands utilisables. Les voyageurs apprécient l'utilité transfrontalière des cartes de réseau de marque, et les émetteurs proposent des assurances voyage complémentaires, élargissant les sources de revenus accessoires. Les agences gouvernementales expérimentent les rails à boucle ouverte pour les versements d'aide en cas de catastrophe, réduisant les délais de livraison des fonds par rapport aux chèques envoyés par courrier. Ces cas d'utilisation supplémentaires augmentent la densité des volumes, générant des avantages économiques d'échelle qui se répercutent sur le traitement, le règlement et la production de cartes. À mesure que la pénétration à boucle ouverte augmente, le marché canadien des cartes-cadeaux et des cartes d'incitation approfondit ses liens avec la pile de paiements plus large, renforçant sa pertinence systémique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des incidents de fraude et de prise de contrôle de compte | -0.8% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Surveillance réglementaire liée aux soldes non utilisés | -0.6% | Variations provinciales, les plus fortes en Ontario et au Québec | Moyen terme (2-4 ans) |

| Plafonnement des frais d'interchange comprimant la rentabilité des émetteurs | -0.7% | National, avec des effets prononcés dans les marchés réglementés | Moyen terme (2–4 ans) |

| Attentes accrues des consommateurs en matière de confidentialité des données | -0.5% | National, avec une application plus stricte dans les régions urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents de fraude et de prise de contrôle de compte

La fraude signalée sur les cartes-cadeaux a atteint 54,1 millions USD (74,1 millions CAD) en 2024, les arnaques de type « romance-swap » et les faux appels de support technique dirigeant des victimes sans méfiance vers des codes prépayés que les criminels blanchissent rapidement. Les portails d'entreprise font face à des vagues de credential stuffing qui siphonnent les soldes en masse, incitant les directeurs des systèmes d'information à investir dans l'authentification multifactorielle et l'analyse comportementale. Pour les petits émetteurs, ces mises à niveau augmentent les coûts d'exploitation et allongent les cycles d'intégration, contrebalançant une partie de la dynamique de croissance. Les ministères provinciaux chargés des affaires des consommateurs imposent désormais une signalisation aux points de vente avertissant les acheteurs contre les arnaques à l'usurpation d'identité, et le non-respect de cette exigence risque des amendes qui constituent un fardeau supplémentaire pour les détaillants. Les compagnies d'assurance augmentent les primes pour la couverture de la cybercriminalité liée aux actifs prépayés, poussant les gestionnaires de programmes à adopter des contrôles internes plus stricts. Bien que les contre-mesures technologiques réduisent progressivement les vecteurs d'attaque, la hausse à court terme de l'activité criminelle modère l'expansion globale du TCAC au sein du marché canadien des cartes-cadeaux et des cartes d'incitation.

Surveillance réglementaire liée aux soldes non utilisés

Le mandat du Québec de 2024 imposant des périodes d'expiration minimales de cinq ans a catalysé des initiatives provinciales plus larges visant à limiter les revenus de soldes non utilisés, réduisant un levier de profit historique pour les émetteurs [4]Office de la protection du consommateur, « Cartes-cadeaux », opc.gouv.qc.ca. . Des périodes de validité plus longues augmentent la probabilité de remboursement, comprimant les coussins de revenus différés et incitant les fournisseurs à rechercher des revenus alternatifs provenant de l'interchange ou des services à valeur ajoutée. La complexité juridictionnelle complique la conception des programmes nationaux, car les règles de divulgation en langue française du Québec et les exigences de déclaration distinctes de l'Ontario nécessitent des variantes dans la conception des cartes, l'emballage et le traitement comptable. Les charges de conformité absorbent des capitaux qui pourraient autrement financer l'innovation ou le marketing. La sensibilisation croissante des consommateurs les encourage à réclamer le remboursement des frais de dormance, réduisant encore davantage les marges des émetteurs. Collectivement, ces dynamiques réduisent modestement la croissance nominale du marché canadien des cartes-cadeaux et des cartes d'incitation, même si elles renforcent la protection des utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de consommateur : les budgets des entreprises stimulent l'adoption

La demande des entreprises a apporté une dynamique significative au marché canadien des cartes-cadeaux et des cartes d'incitation en 2025, les petites entreprises à elles seules affichant des perspectives de TCAC de 14,40 % jusqu'en 2031. Les consommateurs individuels détiennent toujours une part de 64,68 %, ancrée dans les habitudes traditionnelles de cadeaux d'anniversaire, de fêtes et de célébrations qui restent culturellement ancrées à l'échelle nationale. Pourtant, les conditions tendues du marché du travail poussent les employeurs à superposer des programmes de reconnaissance au salaire de base, transformant les instruments prépayés en outils d'engagement agiles qui contournent les cotisations salariales sous le seuil de 365 USD (500 CAD). Les équipes de ressources humaines apprécient les fonctionnalités d'émission instantanée qui s'intègrent parfaitement aux flux de travail SaaS existants, réduisant les cycles d'approvisionnement de plusieurs semaines à quelques minutes. Les lois régionales sur les normes du travail, notamment en Ontario et au Québec, précisent que les cartes-cadeaux ne constituent pas des salaires, protégeant ainsi les employeurs des implications d'accumulation d'heures supplémentaires. La dispersion liée au travail à distance amplifie l'attrait, car les codes numériques sont livrés uniformément au personnel de Vancouver à Saint-Jean sans friction logistique. Alors que l'incertitude macroéconomique maintient les augmentations salariales à un niveau modéré, les récompenses non monétaires flexibles gagnent en importance stratégique, et la part des entreprises devrait représenter une proportion croissante de la taille du marché canadien des cartes-cadeaux et des cartes d'incitation d'ici la fin de la décennie.

La cohorte des entreprises diversifie également la conception des produits. Les comités environnementaux, sociaux et de gouvernance (ESG) élaborent des catalogues de cartes privilégiant les détaillants neutres en carbone, alignant les incitatifs sur les récits de citoyenneté d'entreprise. Les équipes de science des données exploitent les modèles de remboursement pour prévoir le sentiment des employés, en corrélant les types de cadeaux avec le risque d'attrition afin d'alimenter les stratégies de fidélisation. Les responsables des achats négocient des achats en volume intégrant des montants de chargement variables, soutenant des niveaux de récompenses échelonnés dans les cadres de reconnaissance du leadership. Les contrôleurs financiers tirent parti des structures prépayées pour verser des allocations de dépenses accessoires sur le terrain, remplaçant les avances en espèces et améliorant les pistes d'audit. Les organisations à but non lucratif utilisent les cartes-cadeaux données comme outils d'aide caritative qui préservent la dignité des bénéficiaires en leur accordant un choix, élargissant encore les cas d'utilisation. Cette polyvalence cimente la participation des entreprises comme catalyseur à long terme au sein du marché canadien des cartes-cadeaux et des cartes d'incitation.

Par canal de distribution : l'élan du numérique dépasse les points de vente physiques

Les canaux numériques ont généré 60,15 % de la valeur des transactions en 2025 et devraient progresser à un TCAC de 15,95 %, reflétant la migration plus large des consommateurs vers des expériences d'achat en ligne sans friction. Les changements de comportement liés à la pandémie ont ancré des attentes d'instantanéité, et les portails de cartes-cadeaux électroniques intègrent désormais des flux d'achat en un clic entièrement optimisés pour les écrans mobiles. Les détaillants multicanaux intègrent des widgets d'achat de cartes dans leurs pages de paiement, convertissant des achats de cadeaux qui se dirigeaient historiquement vers des kiosques physiques. Les cadres d'interface de programmation d'application permettent aux places de marché tierces et aux portails d'employeurs d'intégrer directement l'émission, élargissant la portée sans téléchargements d'applications supplémentaires. Les fournisseurs de détection de fraude intègrent des contrôles de vélocité et des agents d'apprentissage automatique qui évaluent les transactions en quelques millisecondes, préservant les taux de conversion tout en limitant les rétrofacturations. Par conséquent, l'approvisionnement en ligne constitue le moteur de croissance du marché canadien des cartes-cadeaux et des cartes d'incitation.

Les points de vente physiques ne sont pas obsolètes ; ils séduisent encore les acheteurs spontanés et les groupes démographiques moins à l'aise avec les valeurs purement numériques. Les chaînes d'épicerie positionnent des présentoirs prépayés à haute marge près des caisses, où le temps de stationnement suscite des achats impulsifs, et les étiquettes équipées de codes QR permettent désormais aux acheteurs de charger instantanément des valeurs dans des portefeuilles mobiles, reliant les univers analogique et numérique. Les stations-service et les dépanneurs servent de centres de conversion d'espèces au dernier kilomètre, où les consommateurs sous-bancarisés échangent des devises contre des cartes à boucle ouverte utilisables en ligne, soulignant les avantages en matière d'inclusion. Les détaillants adoptent de plus en plus des écrans de kiosque sur tablette permettant la sélection en libre-service de plusieurs marques dans un même lieu, rafraîchissant l'expérience en rayon physique. Ces innovations hybrides ralentissent l'érosion des parts de marché même si les canaux purement en ligne avancent rapidement, assurant une diversification de la distribution au sein du marché canadien des cartes-cadeaux et des cartes d'incitation.

Par type de produit : les cartes-cadeaux électroniques captent la préférence majoritaire

Les cartes-cadeaux électroniques représentaient déjà 61,85 % de la valeur du marché en 2025 et devraient croître à un TCAC de 16,40 %, leur attrait étant ancré dans la livraison instantanée, une économie sans inventaire et des modes de vie axés sur le mobile. Les émetteurs capitalisent sur les économies de coûts en éliminant la fabrication de plastique et les frais de livraison, réorientant les budgets vers des moteurs de personnalisation intégrant les noms des destinataires, des visuels spécifiques aux événements et des messages vidéo. L'intégration dans les passes de portefeuille iOS et Android minimise les soldes orphelins en envoyant des rappels push pour les faibles soldes, augmentant les taux de remboursement et réduisant le risque réglementaire lié aux soldes non utilisés. Les restaurants équipent leurs systèmes de point de vente pour scanner les codes-barres affichés sur téléphone, gagnant quelques secondes par ligne de commande qui se traduisent par des gains de débit appréciables lors des périodes de pointe. Les considérations environnementales sont également pertinentes ; les consommateurs soucieux de l'ESG privilégient les options sans plastique qui réduisent l'empreinte carbone. Ces facteurs cumulatifs placent les solutions de cartes-cadeaux électroniques à l'avant-garde du marché canadien des cartes-cadeaux et des cartes d'incitation.

Les cartes physiques, bien que leur part diminue, servent encore des rituels de cadeaux cérémoniels et permettent des moments de déballage tangibles appréciés lors des fêtes culturelles. Les détaillants expérimentent des supports biodégradables et l'impression à l'encre de soja pour répondre aux critiques en matière de développement durable sans sacrifier la valeur tactile. Les produits hybrides « phygital » emballent un code scannable dans une enveloppe mince, offrant aux acheteurs la satisfaction de remettre un cadeau tout en livrant finalement la valeur dans le portefeuille mobile du destinataire. Les collectionneurs chérissent les designs en édition limitée liés à des franchises de culture populaire, une tactique de marchandisage qui déplace des unités bien au-delà de la valeur nominale et illustre le potentiel continu. Les acheteurs en entreprise préfèrent parfois les livraisons physiques pour les cérémonies de reconnaissance à enjeux élevés, où la remise d'une carte de marque renforce le symbolisme de la réussite. Ainsi, la diversité des facteurs de forme assure une couverture large du public, maintenant une résilience globale pour le marché canadien des cartes-cadeaux et des cartes d'incitation.

Analyse géographique

L'Ontario représentait 41,05 % de la valeur de 2025, soutenu par l'ampleur de sa population, la densité de ses sièges sociaux et son infrastructure de vente au détail sophistiquée qui facilite le remboursement omnicanal. La région du Grand Toronto bénéficie particulièrement d'une concentration de fintechs, favorisant des collaborations pilotes entre émetteurs et startups technologiques qui font évoluer les API rapidement. Les règles provinciales de protection des consommateurs exigent des divulgations claires sur les dates d'expiration et interdisent les frais d'inactivité, élevant les normes de transparence qui se répercutent à l'échelle nationale. L'allègement de l'interchange pour les petits marchands introduit en octobre 2024 a encore élargi les empreintes d'acceptation parmi les détaillants indépendants. La multiplicité culturelle stimule une diversité de cadeaux toute l'année, les saisons de Diwali, du Nouvel An lunaire et de l'Aïd superposant une demande supplémentaire aux pics de Noël et de la Fête des Mères. Ces dynamiques ancrent l'Ontario comme pierre angulaire du marché canadien des cartes-cadeaux et des cartes d'incitation.

Le Québec suivait en part de marché et a enregistré une croissance solide à mi-chiffre unique malgré ses particularités linguistiques et réglementaires. Les emballages et le matériel marketing en langue française sont obligatoires, contraignant les émetteurs à allouer des ressources de conformité dédiées, mais favorisant également des campagnes créatives localisées qui résonnent auprès des audiences québécoises. La scène technologique de Montréal nourrit des challengers entièrement numériques qui s'adressent aux utilisateurs milléniaux et de la génération Z en intégrant la fonctionnalité de cadeaux dans les flux de commerce social. Les détaillants intègrent des modules de cartes-cadeaux dans les courriels transactionnels, assurant une parité bilingue à tous les points de contact. L'application provinciale d'une validité minimale de cinq ans atténue la dépendance aux soldes non utilisés, poussant les fournisseurs vers des modèles d'abonnement à valeur ajoutée qui vendent des modèles de cartes de vœux et des forfaits de personnalisation. Collectivement, ces facteurs façonnent un segment distinct mais lucratif du marché canadien des cartes-cadeaux et des cartes d'incitation.

La Colombie-Britannique dépasse les moyennes nationales avec un TCAC de 13,60 % grâce à la croissance du secteur technologique et au rebond de l'hôtellerie à Vancouver, Whistler et Victoria. Une forte sensibilisation environnementale génère une demande disproportionnée pour les instruments entièrement numériques, et les détaillants mettent fièrement en avant les cadeaux sans papier auprès de leur clientèle soucieuse de l'environnement. La législation provinciale sur la protection de la vie privée impose des contrôles stricts du consentement à la collecte de données, influençant les conceptions d'interface utilisateur d'applications qui mettent en avant les bascules d'autorisation et les tableaux de bord d'utilisation des données. Le tourisme transfrontalier en provenance des visiteurs du Pacifique Nord-Ouest américain accroît l'intérêt pour les cartes à boucle ouverte convertibles en dollars américains à des taux de change compétitifs. Le multiculturalisme urbain stimule des programmes de cadeaux de niche synchronisés avec le Nouvel An lunaire, le Norouz persan et les traditions de Noël philippines, amplifiant les pics de revenus saisonniers. Ces attributs cimentent la place de la Colombie-Britannique au sein du marché canadien des cartes-cadeaux et des cartes d'incitation.

Paysage concurrentiel

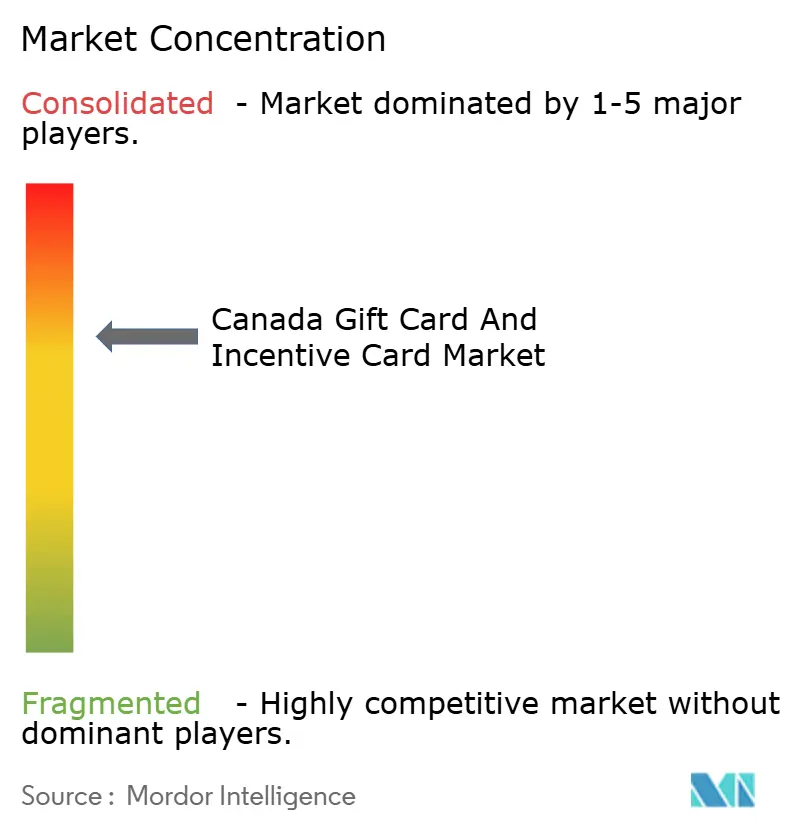

Les cinq principaux émetteurs, Blackhawk Network, InComm Payments, Giftogram, EML Payments et Givex, dominent le marché, reflétant un paysage modérément concentré. Cette structure offre aux grands acteurs l'avantage de l'échelle tout en laissant encore de la place à l'innovation et à la disruption par de nouveaux challengers émergents. La transaction de privatisation en cours de Blackhawk par GTCR pour 4,44 milliards USD fournira des capitaux pour la modernisation de la plateforme, permettant potentiellement des moteurs de personnalisation par apprentissage automatique plus poussés et un support de devises internationales. InComm double la mise sur le matériel d'activation au point de vente qui simplifie les présentoirs multi-marques pour les détaillants, une tactique qui maintient les canaux physiques attractifs même à mesure que le numérique progresse. Givex, récemment absorbé par Shift4 Payments, se tourne vers les intégrations dans le secteur de l'hôtellerie qui regroupent les outils de fidélisation des restaurants, de cadeaux et de valeur stockée sous un seul tableau de bord. Des fintechs plus petites comme Nuvei et Paymi exploitent les API d'open banking pour intégrer des cartes-cadeaux à remise instantanée dans les parcours de panier d'achat, fournissant des leviers de mise sur le marché agiles.

L'innovation produit constitue le champ de bataille le plus animé. Les jetons prépayés sécurisés par chaîne de blocs promettent une valeur échangeable et agnostique à la marque ainsi qu'une liquidité sur le marché secondaire, un concept qu'EML expérimente via des marchands pilotes dans le corridor de stations de ski de l'Alberta. Les marquages tactiles Touch Card de Mastercard étendent la conception inclusive aux personnes malvoyantes, assurant la conformité en matière d'accessibilité tout en générant des récits de responsabilité sociale positifs. Les fournisseurs d'analyse de fraude, notamment Featurespace, intègrent des moteurs de modélisation adaptative dans les piles d'émetteurs, se différenciant par la précision des scores de risque et la réduction des faux positifs. L'alignement ESG émerge comme un autre levier ; les fournisseurs organisent des sections de catalogue mettant en valeur les marchands certifiés durables, remportant des contrats d'entreprise qui lient les achats à des objectifs climatiques. Cette mosaïque de technologie, de partenariats et de finalité délimite les vecteurs concurrentiels qui façonnent le marché canadien des cartes-cadeaux et des cartes d'incitation.

La sophistication réglementaire constitue à la fois un obstacle et un avantage concurrentiel. Les directives de lutte contre le blanchiment d'argent du CANAFE exigent des processus robustes de diligence raisonnable à l'égard des clients, favorisant les acteurs établis disposant d'équipes de conformité en place tout en élevant les barrières à l'entrée pour les nouveaux entrants. Pourtant, des nouveaux venus avisés proposent des superpositions de conformité en tant que service, monétisant le fardeau lui-même et facilitant l'entrée pour les émetteurs de niche spécifiques à une marque. Les règles de souveraineté des données imposent un hébergement national, et les fournisseurs d'informatique en nuage se disputent des centres de données régionaux conformes aux normes PCI pour capter les charges de travail. Le marché affiche ainsi un équilibre dynamique : suffisamment concentré pour les économies d'échelle, mais suffisamment ouvert pour accueillir des spécialistes qui répondent à des besoins verticaux ou techniques non satisfaits. Le résultat est une tapisserie concurrentielle qui maintient le marché canadien des cartes-cadeaux et des cartes d'incitation à la fois innovant et relativement équilibré.

Leaders du secteur canadien des cartes-cadeaux et des cartes d'incitation

Blackhawk Network

InComm Payments

Paystone

Buyatab

Neo Financial (Gift Card Mall)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Walmart Canada a amélioré son programme Mastercard Récompenses Walmart avec des catégories élargies de gains de cartes-cadeaux et une intégration aux portefeuilles numériques, visant à accroître l'engagement des clients et la fréquence des transactions dans son réseau de vente au détail.

- Juillet 2025 : GTCR a entamé des négociations avancées pour acquérir Blackhawk Network pour environ 6,08 milliards CAD (4,5 milliards USD), représentant la plus grande transaction du secteur des cartes-cadeaux dans l'histoire du marché canadien et témoignant de la confiance institutionnelle dans les perspectives de croissance à long terme.

- Juillet 2025 : InComm Payments s'est associé à NCR Atleos pour lancer des services de retrait d'espèces sans carte aux guichets automatiques canadiens, permettant la conversion du solde des cartes-cadeaux en espèces via l'intégration d'une application mobile et élargissant la flexibilité de remboursement pour les consommateurs.

- Mai 2025 : Mastercard a lancé son initiative d'accessibilité Touch Card au Canada, introduisant des caractéristiques tactiles pour les utilisateurs malvoyants et démontrant un engagement envers une conception de paiement inclusive qui s'étend aux applications de cartes-cadeaux.

Périmètre du rapport sur le marché canadien des cartes-cadeaux et des cartes d'incitation

Une carte-cadeau est une carte de débit prépayée d'un montant prédéterminé pouvant être utilisée pour une gamme d'achats. Une carte de fidélité, de prix, d'incitation ou promotionnelle financée par une entreprise et non disponible à l'achat pour le grand public est désignée comme une carte d'incitation. Ce rapport vise à fournir une analyse détaillée du marché canadien des cartes-cadeaux et des cartes d'incitation. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments, l'avenir des marchés et les perspectives sur les différents moteurs et contraintes. Il analyse également les acteurs clés et le paysage concurrentiel du marché. Le marché canadien des cartes-cadeaux et des cartes d'incitation est segmenté selon le type de carte (carte-cadeau électronique, carte physique), le type de consommateur (consommateur de détail, consommateur en entreprise) et le canal de distribution (en ligne, hors ligne). Le rapport offre la taille du marché et des prévisions pour le marché canadien des cartes-cadeaux et d'incitation en valeur (millions USD) pour tous les segments susmentionnés.

| Particulier | |

| Entreprise | Petite entreprise |

| Entreprise de taille moyenne | |

| Grande entreprise |

| En ligne |

| Hors ligne |

| Carte-cadeau électronique |

| Carte physique |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Autres territoires |

| Par type de consommateur | Particulier | |

| Entreprise | Petite entreprise | |

| Entreprise de taille moyenne | ||

| Grande entreprise | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par type de produit | Carte-cadeau électronique | |

| Carte physique | ||

| Par zone géographique | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Autres territoires | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché canadien des cartes-cadeaux et des cartes d'incitation en 2026 ?

La taille du marché canadien des cartes-cadeaux et des cartes d'incitation s'établit à 17,95 milliards CAD (17,95 milliards USD) en 2026 et devrait atteindre 23,83 milliards CAD (23,83 milliards USD) d'ici 2031.

Quel segment de consommateurs connaît la croissance la plus rapide dans le paysage prépayé canadien ?

Les petites entreprises affichent les gains les plus rapides, avec un TCAC prévu de 14,40 % jusqu'en 2031, les employeurs utilisant les cartes-cadeaux pour des récompenses fiscalement avantageuses accordées aux employés.

Quelle part les canaux en ligne représentent-ils dans les ventes de cartes-cadeaux au Canada ?

Les plateformes en ligne représentent 60,15 % de la valeur des transactions et progressent à un TCAC de 15,95 % grâce aux achats axés sur le mobile et aux attentes de livraison instantanée.

Pourquoi les cartes-cadeaux électroniques sont-elles préférées aux cartes physiques au Canada ?

Les cartes-cadeaux électroniques offrent une livraison instantanée, un stockage transparent dans les portefeuilles mobiles, des coûts de production réduits et s'alignent sur les priorités environnementales qui résonnent fortement auprès des consommateurs canadiens.

Comment la réglementation affecte-t-elle les revenus de soldes non utilisés pour les émetteurs ?

Des provinces telles que le Québec imposent des échéances minimales de cinq ans, réduisant les revenus de soldes non remboursés et contraignant les émetteurs à se tourner vers des sources de revenus provenant de l'interchange et des services à valeur ajoutée.

Quelles provinces dominent le marché des cartes prépayées au Canada ?

L'Ontario domine avec une part de 41,05 %, suivi du Québec avec 24,30 %, tandis que la Colombie-Britannique affiche la croissance la plus rapide, soutenue par l'adoption technologique et un fort rebond du tourisme.

Dernière mise à jour de la page le: