Taille et part du marché des cartes prépayées au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

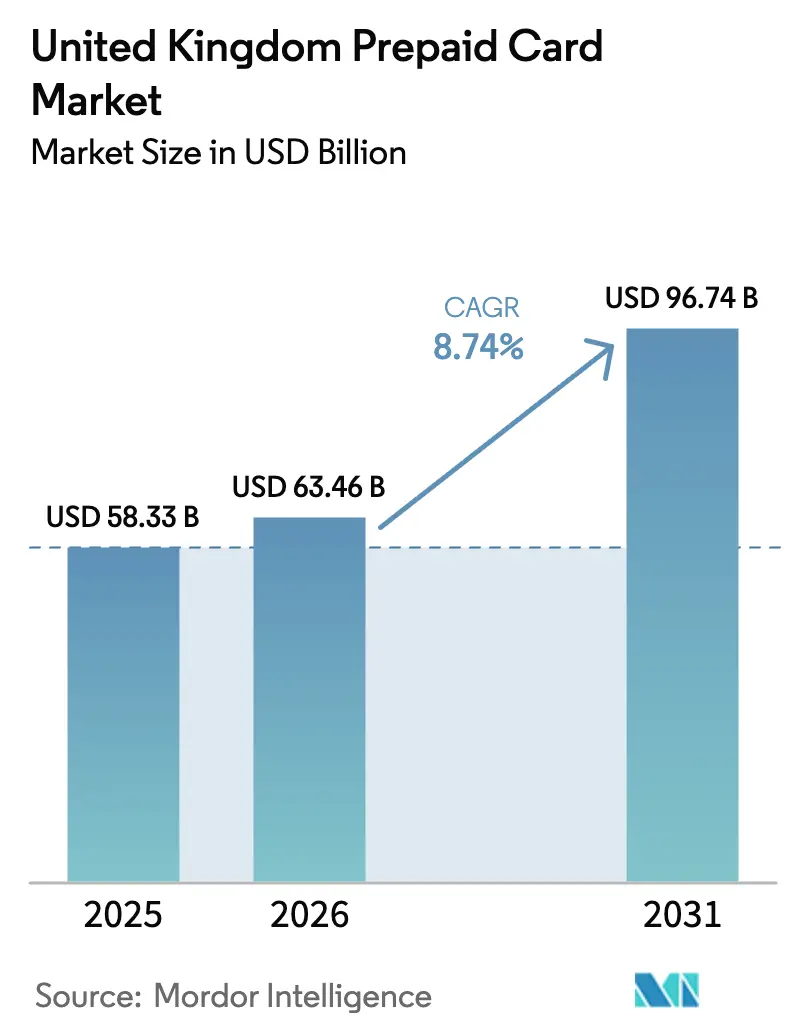

| Taille du marché de l'année de base (2025) | 58.33 Milliards de dollars |

| Taille du Marché (2026) | 63.46 Milliards de dollars |

| Taille du Marché (2031) | 96.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes prépayées au Royaume-Uni par Mordor Intelligence

La taille du marché des cartes prépayées au Royaume-Uni devrait passer de 58,33 milliards USD en 2025 à 63,46 milliards USD en 2026 et atteindre 96,74 milliards USD d'ici 2031, avec un TCAC de 8,74 % sur la période 2026-2031.

La dynamique reflète une migration continue à l'écart des espèces et vers les paiements numériques, soutenue par une forte utilisation des paiements sans contact et des portefeuilles mobiles dans le commerce quotidien. Les communications des émetteurs indiquent une monétisation croissante des cartes à grande échelle, les principaux acteurs faisant état d'une croissance des revenus et des volumes liés aux frais de carte en 2025 et 2026. Les modifications réglementaires concernant le remboursement des paiements poussés autorisés renforcent les incitations des émetteurs à durcir les défenses contre la fraude et à reconfigurer les flux de décaissement pour les utilisateurs vulnérables. Les configurations en boucle ouverte gagnent du terrain grâce à la solidité de l'acceptation et à l'intégration des portefeuilles, tandis que les programmes de prestations gouvernementales renforcent la demande pour des rails prépayés contrôlés. Revolut a indiqué que ses systèmes ont empêché plus de 809,47 millions USD (600 millions GBP) de tentatives de fraude au cours de 2024, soulignant un cycle d'investissement en matière de sécurité qui s'élargit à mesure que l'adoption progresse.[1]Revolut Group Holdings Ltd., "Rapport annuel 2024," Revolut Group Holdings Ltd., assets.revolut.com

Principaux enseignements du rapport

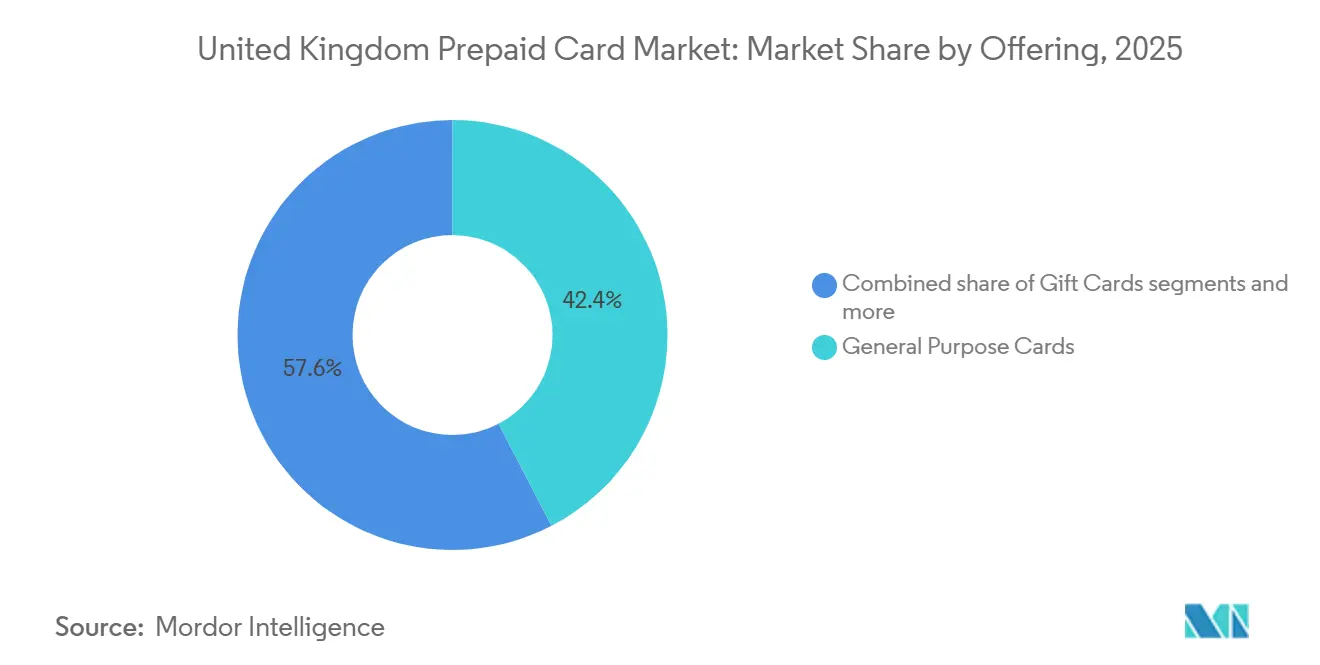

- Par offre, les cartes à usage général ont dominé le marché des cartes prépayées au Royaume-Uni avec une part de marché de 42,38 % en 2025, tandis que les cartes de prestations gouvernementales devraient se développer à un TCAC de 12,73 % jusqu'en 2031.

- Par type de carte, les cartes en boucle ouverte détenaient 59,85 % de la part du marché des cartes prépayées au Royaume-Uni en 2025 et devraient progresser à un TCAC de 10,74 % jusqu'en 2031.

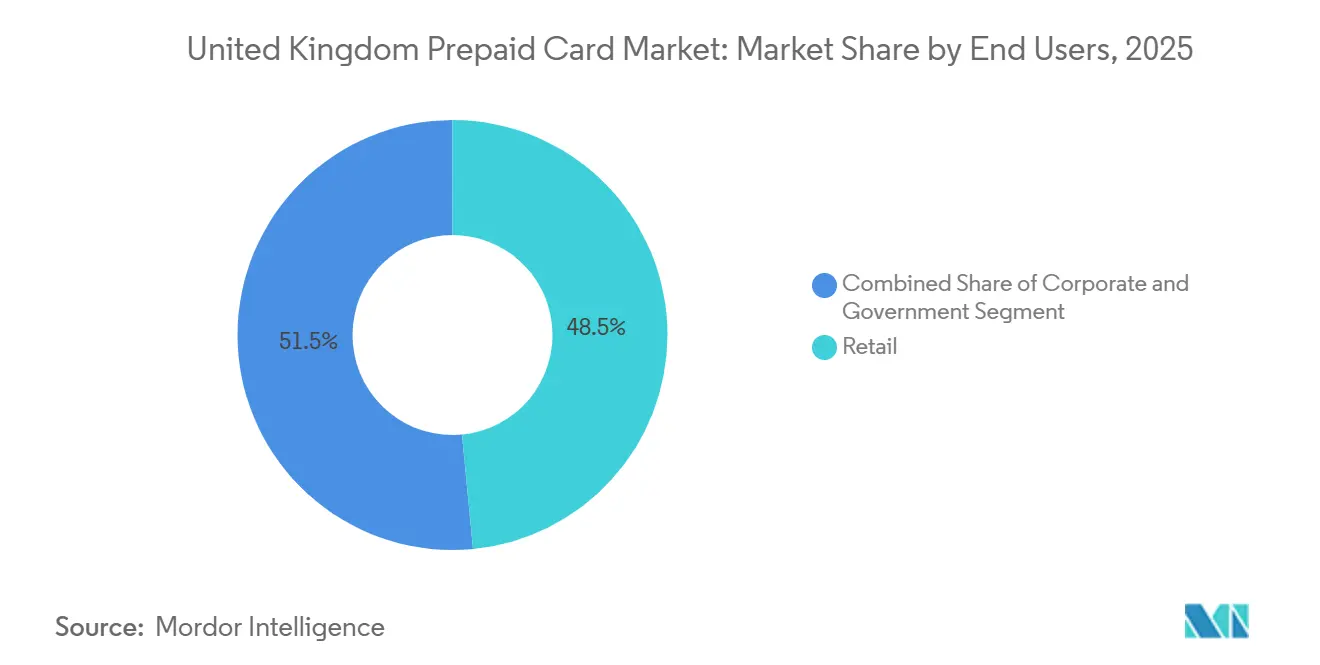

- Par utilisateur final, le commerce de détail représentait 48,48 % de la part du marché des cartes prépayées au Royaume-Uni en 2025, tandis que les canaux gouvernementaux devraient croître à un TCAC de 11,44 % jusqu'en 2031.

- Par géographie, l'Angleterre détenait 82,74 % de la part du marché des cartes prépayées au Royaume-Uni en 2025, et l'Irlande du Nord a enregistré le TCAC projeté le plus élevé à 8,84 % jusqu'en 2031.

- La structure du marché reste modérément fragmentée en 2026, aucun groupe d'émetteurs ne détenant une part dominante dans les programmes destinés aux consommateurs, aux entreprises et au secteur public.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartes prépayées au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Omniprésence des paiements sans contact après la COVID-19 | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Transfert du versement des prestations vers les rails prépayés | +1.5% | Angleterre, Écosse, Pays de Galles, avec l'Irlande du Nord en tête de l'adoption | Long terme (≥ 4 ans) |

| Intégrations de la banque ouverte renforçant l'utilité des cartes | +1.3% | Angleterre, Écosse et Irlande du Nord, Pays de Galles | Moyen terme (2 à 4 ans) |

| Les places de marché du commerce électronique adoptent des portefeuilles prépayés intégrés | +1.1% | Angleterre, Écosse et zones urbaines émergentes du Pays de Galles | Court terme (≤ 2 ans) |

| Finance intégrée pour les versements aux travailleurs de l'économie des petits boulots | +0.9% | Angleterre en cœur, extension vers l'Écosse et le Pays de Galles | Court terme (≤ 2 ans) |

| Programmes prépayés liés aux critères ESG pour les personnes non bancarisées | +0.7% | National, avec des gains précoces en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transfert du versement des prestations vers les rails prépayés

Les autorités centrales et locales élargissent le recours aux cartes prépayées pour le versement des aides sociales et des droits d'urgence afin d'améliorer le contrôle et la visibilité tout en réduisant les frais administratifs. L'Angleterre représente la majorité des volumes de programmes, et les conseils locaux s'appuient de plus en plus sur des émetteurs de monnaie électronique capables de segmenter les catégories de commerçants autorisés et de fournir des rapports en quasi-temps réel. Le modèle de remboursement des paiements poussés autorisés du Régulateur des systèmes de paiement, entré en vigueur en octobre 2024, redistribue la responsabilité entre les établissements émetteurs et récepteurs et a augmenté les flux de financement vers les victimes, ce qui incite également les organismes publics à limiter leur exposition grâce à des instruments de décaissement plus contrôlés. PrePay Technologies, opérant sous le nom d'Edenred Payment Solutions, est un émetteur de monnaie électronique autorisé par la FCA (Financial Conduct Authority) et s'associe avec des autorités locales et des plateformes d'entreprise, ce qui le positionne pour soutenir des programmes de prestations à fort volume nécessitant des contrôles rigoureux.[2]The Payments Association, "Edenred Payment Solutions | Répertoire," The Payments Association, thepaymentsassociation.orgAlors que les équipes chargées des politiques publiques accordent la priorité à la transparence et à la résilience face à la fraude, le marché des cartes prépayées au Royaume-Uni bénéficie du transfert des versements d'aide sociale et de soutien d'urgence vers des cartes qui limitent les retraits d'espèces et restreignent les catégories de commerçants. La répartition de la responsabilité en matière de fraude par paiement poussé autorisé et le besoin opérationnel de rails programmables se combinent pour renforcer l'argument en faveur des cartes prépayées dans les flux de travail gouvernementaux sur la période de prévision. Cette évolution structurelle soutient une croissance plus rapide du segment gouvernemental par rapport à l'ensemble du marché des cartes prépayées au Royaume-Uni jusqu'en 2031.

Intégrations de la banque ouverte renforçant l'utilité des cartes

L'infrastructure de la banque ouverte est désormais une caractéristique centrale de l'écosystème des paiements de détail au Royaume-Uni, et le déploiement généralisé de la Confirmation du bénéficiaire et de normes API robustes permettent des rechargements plus rapides et plus sûrs sur les comptes prépayés. Pay.UK indique que la Confirmation du bénéficiaire est intégrée dans un large ensemble de participants aux Paiements rapides, ce qui a réduit les virements mal dirigés et renforcé la confiance des consommateurs dans les flux de compte à compte liés aux cartes prépayées.[3]Barclaycard, "Business Essentials Printemps 2024," Barclaycard, barclaycard.co.uk Les émetteurs intègrent des services d'information sur les comptes pour offrir aux clients une vue unifiée de leurs fonds et de leurs dépenses, ce qui améliore l'utilité des comptes prépayés dans la gestion du budget et des abonnements. Wise met en avant l'utilisation des cartes multidevises et la croissance continue des revenus liés aux cartes, signalant que l'interaction entre les rails de carte et la banque ouverte approfondit l'engagement. Le cadre réglementaire au titre de la DSP2 (Directive sur les services de paiement 2) et la supervision de la FCA garantissent aux prestataires tiers un accès cohérent, ce qui empêche les acteurs établis de limiter les intégrations dont les programmes prépayés ont besoin. À mesure que les volumes de banque ouverte augmentent et que les performances des API s'améliorent, les émetteurs de cartes prépayées peuvent orchestrer un meilleur processus d'intégration, des rechargements instantanés et des contrôles de dépenses personnalisés qui améliorent la fidélisation sur le marché des cartes prépayées au Royaume-Uni.

Les places de marché du commerce électronique adoptent des portefeuilles prépayés intégrés

Les places de marché adoptent la finance intégrée pour émettre des cartes virtuelles qui financent les versements aux vendeurs, les remboursements aux acheteurs et les soldes de séquestre avec un contrôle en temps réel et un rapprochement automatisé. Modulr a annoncé l'acquisition de la plateforme de gestion des comptes fournisseurs Nook en novembre 2024 afin d'intégrer l'automatisation des factures à l'émission de cartes virtuelles intégrées pour les clients B2B, et cette solution est désormais disponible pour les entreprises du Royaume-Uni qui ont besoin d'un règlement plus rapide et de registres prêts pour l'audit.[4]Modulr Finance, "Modulr acquiert Nook, perturbateur de l'automatisation des comptes fournisseurs," Modulr Finance, modulrfinance.com Edenred Payment Solutions sert des gestionnaires de programmes qui distribuent des cartes virtuelles et physiques pour les voyages d'affaires, les incitations et la gestion des dépenses, et son équipe au Royaume-Uni continue d'élargir les capacités produit pour les clients entreprises. Les partenariats avec des spécialistes sectoriels permettent l'émission de cartes virtuelles à usage unique qui réduisent le risque de fraude et accélèrent les cycles de remboursement, ce qui peut réduire les coûts de support pour les plateformes marchandes à fort volume. À mesure que les flux de travail intégrés gagnent du terrain parmi les marchands du marché intermédiaire et des grandes entreprises, le marché des cartes prépayées au Royaume-Uni capte des flux de transactions supplémentaires qui se trouvaient auparavant dans les files d'attente des virements bancaires. Les gestionnaires de programmes capitalisent sur les commissions d'interchange, les marges sur les changes et les niveaux de service premium pour diversifier leurs revenus face au plafonnement des commissions d'interchange grand public.

Finance intégrée pour les versements aux travailleurs de l'économie des petits boulots

Les plateformes de travail à la demande et les travailleurs indépendants accordent de la valeur à l'accès instantané à leurs revenus, et les cartes de dépenses prépayées avec comptabilité automatisée répondent à ce besoin. Tide sert près de 800 000 membres au Royaume-Uni et fait état d'une forte pénétration parmi les petites entreprises qui souhaitent des contrôles des dépenses en temps réel et une tenue de registres automatisée, ce qui soutient une utilisation cohérente des cartes pour les dépenses opérationnelles. Le ministère de l'Intérieur a étendu les vérifications du droit au travail à davantage de modalités de travail, y compris les rôles basés sur des plateformes, ce qui augmente les coûts d'intégration que les fournisseurs de cartes prépayées intègrent dans leurs flux KYC numériques pour simplifier l'activation pour les travailleurs. La croissance des salaires dans les secteurs de l'hébergement, de la restauration et des professions de soins tout au long de 2024 a accru la complexité de la paie pour les employeurs, et les cartes de paie prépayées offrent un moyen de gérer les effectifs cycliques tout en évitant certains coûts fixes de l'infrastructure de paie traditionnelle. Les gestionnaires de programmes s'associent à des émetteurs autorisés par la FCA capables de prendre en charge à la fois les comptes de monnaie électronique et l'émission de cartes à grande échelle, ce qui garantit la conformité dans un environnement réglementaire en rapide évolution. À mesure que le travail sur plateforme se stabilise à une part significative de la main-d'œuvre, le marché des cartes prépayées au Royaume-Uni élargit son rôle en tant que mécanisme de versement principal et outil de dépenses quotidiennes pour ces utilisateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des règles de protection des fonds de monnaie électronique de la FCA | -1.2% | National | Court terme (≤ 2 ans) |

| Compression croissante des commissions d'interchange | -0.9% | National | Moyen terme (2 à 4 ans) |

| Réseaux de fraude exploitant les failles de parrainage BIN | -0.7% | Zones métropolitaines d'Angleterre et d'Écosse | Court terme (≤ 2 ans) |

| Réaction des consommateurs contre la confidentialité des données dans les néobanques | -0.5% | Angleterre, Écosse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des règles de protection des fonds de monnaie électronique de la FCA

La FCA a intensifié son contrôle de la protection des fonds de monnaie électronique au cours de 2024 et 2025 et a exigé une assurance plus élevée sur la manière dont les fonds des clients sont protégés. Les entreprises de monnaie électronique au Royaume-Uni doivent détenir les fonds protégés sur des comptes ségrégués auprès d'établissements de crédit agréés ou obtenir des garanties comparables de la part de cautions de qualité investissement, ce qui accroît la complexité opérationnelle et les coûts en capital pour les petits fournisseurs. Wise indique qu'elle a obtenu des garanties de protection significatives et note que les règles en vigueur au Royaume-Uni limitent la capacité à verser des intérêts sur les soldes de monnaie électronique, ce qui affecte la compétitivité par rapport aux comptes bancaires portant intérêt. Les acteurs du secteur ont également accru leurs investissements dans des modèles de risque basés sur l'apprentissage automatique à la suite de mesures d'exécution qui ont mis en évidence des lacunes en matière de lutte contre le blanchiment d'argent et de filtrage des sanctions dans certains établissements. L'effet à court terme est un transfert de capital vers la conformité, les audits et les réserves juridiques, ce qui peut ralentir les lancements de produits et les dépenses marketing sur le marché des cartes prépayées au Royaume-Uni. À terme, des protections plus strictes contribuent à stabiliser la confiance, mais la transition introduit un frein à la croissance à mesure que les entreprises adaptent leurs systèmes et leurs contrôles.

Compression croissante des commissions d'interchange

L'interchange des cartes prépayées grand public reste plafonné à 0,2 % pour les transactions nationales, et les programmes des réseaux pour les paiements gouvernementaux et personnels renforcent ce plafond dans la plupart des catégories de commerçants. Les documents de Barclaycard confirment la persistance de la faiblesse des économies d'interchange des cartes prépayées grand public, tandis que les cartes prépayées d'entreprise maintiennent une tarification différente qui offre des marges relativement meilleures pour les programmes B2B. Les émetteurs diversifient donc leurs revenus vers les niveaux d'abonnement, les marges sur les changes et les revenus d'intérêts là où cela est autorisé, comme l'indiquent les résultats récents des entreprises. Le rapport sur les menaces du Conseil européen des paiements note l'étendue des pressions réglementaires sur l'économie des cartes dans la région, ce qui encourage une priorité accordée au volume plutôt qu'à la valeur et peut décourager l'investissement dans des défenses avancées contre la fraude pour les produits à faible marge. Cet environnement tarifaire pèse sur les propositions prépayées destinées aux consommateurs tout en renforçant l'argument en faveur des solutions d'entreprise intégrées. L'effet global est un frein à moyen terme sur le marché des cartes prépayées au Royaume-Uni tandis que les émetteurs font évoluer leur mix de monétisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la demande institutionnelle dépasse les segments grand public

Les cartes à usage général détenaient une part de 42,38 % par offre en 2025, et les cartes de prestations gouvernementales sont positionnées pour la croissance la plus rapide jusqu'en 2031 à mesure que les programmes de versement se développent. Le transfert des paiements du secteur public vers des rails prépayés contrôlés reflète un désir de transparence et de catégories de dépenses restreintes qui contribuent à protéger les utilisateurs vulnérables. Les autorités locales et les gestionnaires de programmes s'associent à des émetteurs autorisés par la FCA pour délivrer des cartes avec des rapports en quasi-temps réel, ce qui renforce la gestion des dossiers et la conformité. Le modèle de remboursement du Régulateur des systèmes de paiement renforce la nécessité de gérer l'exposition dans les canaux de dépôt direct, ce qui soutient indirectement l'adoption par les programmes d'instruments prépayés pour l'aide sociale. À mesure que les conseils locaux utilisent des cartes qui limitent les retraits d'espèces et permettent la surveillance, le marché des cartes prépayées au Royaume-Uni bénéficie d'un flux régulier de transactions récurrentes. PrePay Technologies, émis sous les autorisations de monnaie électronique du Royaume-Uni, soutient plusieurs programmes de prestations et fournit des restrictions de catégories de commerçants correspondant aux mesures de protection des autorités locales.

Les cartes cadeaux et les cartes d'incitation ou de paie affichent une utilisation régulière dans la reconnaissance d'entreprise et les versements à la main-d'œuvre, où les systèmes prépayés offrent un meilleur contrôle que les dépôts de salaire traditionnels. Les programmes employeurs qui limitent les dépenses à des catégories définies et qui s'intègrent aux systèmes RH stimulent une adoption progressive dans les sous-segments des dépenses et des incitations. Les documents d'Edenred au Royaume-Uni montrent une échelle dans les avantages aux employés, avec des systèmes de récompense qui intègrent des cartes et des bons dans une expérience unifiée, ce qui maintient les dépenses au sein de réseaux de commerçants sélectionnés. Les employeurs et les plateformes de travail à la demande privilégient les cartes prépayées lorsqu'ils ont besoin de versements en quasi-temps réel, de contrôles et d'une intégration simple pour les travailleurs qui ne peuvent pas bénéficier de découverts. Ces tendances renforcent la croissance des offres ciblées sur le marché des cartes prépayées au Royaume-Uni à mesure que les programmes d'aide sociale et les incitations d'entreprise migrent vers des rails programmables.

Par type de carte : la domination de la boucle ouverte alimentée par l'acceptation réseau, tandis que la boucle fermée conserve un attrait de niche

Les cartes prépayées en boucle ouverte représentaient 59,85 % de la part de marché par type de carte et sont appelées à croître plus vite que les alternatives en boucle fermée jusqu'en 2031. La large acceptation par les commerçants et l'intégration dans les portefeuilles mobiles soutiennent l'utilisation quotidienne dans les transports, le commerce de détail et les voyages. Les rapports des émetteurs indiquent une forte croissance des volumes et des revenus liés aux cartes, soutenue par des dépenses récurrentes chez les commerçants dans toutes les catégories, ce qui est renforcé par une robuste tokenisation réseau dans les portefeuilles numériques. Pay.UK confirme que la Confirmation du bénéficiaire a été largement mise en œuvre dans les Paiements rapides, ce qui contribue à sécuriser les rechargements de compte à compte qui alimentent les soldes de carte et l'utilisation quotidienne. Ces conditions sous-tendent un avantage durable pour les programmes en boucle ouverte sur le marché des cartes prépayées au Royaume-Uni et contribuent à faire progresser la part en boucle ouverte de la taille du marché des cartes prépayées au Royaume-Uni ainsi que des taux de croissance sains jusqu'en 2031.

Les systèmes en boucle fermée et semi-fermée restent pertinents lorsque les employeurs ou les commanditaires ont besoin d'un contrôle granulaire sur l'acceptation par les commerçants ou lorsque l'économie de fidélisation nécessite des dépenses au sein d'un réseau défini. Les gestionnaires de programmes utilisent des cartes virtuelles à usage unique pour contrôler les paiements aux fournisseurs et gérer les remboursements avec une exposition réduite à la fraude. Les plateformes intégrées qui servent les secteurs du voyage, de l'économie des petits boulots et des achats B2B utilisent des réseaux de commerçants contraints pour répondre aux objectifs de sécurité et de rapprochement à grande échelle. Les programmes d'entreprise bénéficient d'une économie d'interchange différente de celle des produits grand public et peuvent maintenir de meilleures marges unitaires dans les cas d'utilisation liés aux dépenses ou aux achats. La boucle ouverte reste l'ancre pour les dépenses générales des consommateurs et des voyageurs, tandis que les solutions en boucle fermée persistent là où les contrôles et la fidélisation justifient la portée de l'acceptation sur le marché des cartes prépayées au Royaume-Uni.

Par utilisateur final : le commerce de détail en tête grâce à l'omniprésence, le gouvernement accélère grâce à la modernisation des aides sociales

Les utilisateurs du commerce de détail constituent la plus grande base avec 48,48 % de la part de marché, et l'adoption est liée à l'omniprésence du sans contact et à l'utilisation des portefeuilles mobiles qui placent les cartes prépayées au cœur des dépenses quotidiennes. Les grands émetteurs font état d'une hausse des dépenses par carte dans les épiceries, la restauration et le commerce électronique, ce qui suggère que les cartes prépayées sont devenues un choix de paiement courant. Les données d'enquêtes auprès des consommateurs confirment une large utilisation des portefeuilles et une adoption croissante des cartes prépayées rechargeables parmi les adultes, y compris une utilisation plus élevée par les travailleurs indépendants qui apprécient la séparation des dépenses et un meilleur contrôle. À mesure que davantage de commerçants acceptent les paiements tokenisés et que les portefeuilles intègrent des outils de gestion budgétaire, les dépenses de détail soutiennent une croissance durable sur le marché des cartes prépayées au Royaume-Uni. La combinaison de l'adoption des portefeuilles et du renforcement des contrôles des émetteurs est essentielle pour maintenir la croissance tout en gardant la fraude gérable.

L'utilisation gouvernementale augmente plus vite que le commerce de détail, avec un TCAC de 11,44 % pour la période de prévision, portée par la modernisation des modèles de versement et le besoin de rails auditables avec des restrictions intégrées. Les autorités locales s'associent à des émetteurs de monnaie électronique pour des programmes de prestations avec des flux de données en quasi-temps réel vers les équipes de protection, ce qui raccourcit les cycles de rapprochement et renforce la supervision. Les règles de remboursement du Régulateur des systèmes de paiement augmentent le coût des virements mal dirigés ou frauduleux, ce qui renforce l'argument en faveur des cartes qui limitent les retraits d'espèces et les types de commerçants. L'adoption par les entreprises est régulière dans les segments où les plateformes intègrent l'émission de cartes avec la gestion des comptes fournisseurs, la gestion des dépenses et la comptabilité automatisée pour les petites entreprises. Ces tendances maintiennent ensemble le commerce de détail en tête en termes de part absolue, tandis que les programmes gouvernementaux dépassent la croissance globale sur le marché des cartes prépayées au Royaume-Uni.

Analyse géographique

L'Angleterre détenait la plus grande proportion d'activité en 2025, et sa domination reflète la densité de population, la concentration des fintechs et la pénétration du commerce de détail dans les centres urbains. L'Irlande du Nord affiche la trajectoire la plus rapide sur une base projetée en raison des besoins de paiement transfrontaliers et des projets pilotes de numérisation des aides sociales. L'adoption significative des portefeuilles mobiles dans tout le pays soutient l'utilisation des cartes prépayées dans les transports et le commerce de détail, et cela s'étend à l'Angleterre, à l'Écosse, au Pays de Galles et à l'Irlande du Nord. Les communications des émetteurs montrent une forte croissance des revenus de frais au Royaume-Uni au cours de 2024 et 2025, ce qui correspond à une forte activité transactionnelle en Angleterre, tandis que l'Irlande du Nord affiche un taux d'expansion plus élevé jusqu'en 2031. Les améliorations de sécurité dans les rails de compte à compte grâce à la Confirmation du bénéficiaire soutiennent également le flux de rechargements vers les comptes prépayés dans les quatre nations.

L'Écosse et le Pays de Galles contribuent à une part plus faible mais affichent une adoption régulière soutenue par des initiatives d'inclusion décentralisées et des programmes menés par les conseils locaux. Les gestionnaires de programmes travaillant avec des émetteurs autorisés par la FCA déploient des cartes de prestations avec des contrôles de catégories, ce qui soutient les auditeurs et les équipes de protection au niveau local. Les défis de connectivité rurale dans certaines parties de l'Écosse peuvent tempérer le rythme de l'utilisation sans contact, mais l'adoption des portefeuilles et l'acceptation par les commerçants s'élargissent chaque année dans les zones métropolitaines. Les tableaux de bord de remboursement du Régulateur des systèmes de paiement montrent des remboursements significatifs pour les escroqueries par paiement poussé autorisé, ce qui souligne un besoin national d'améliorations des contrôles dans les établissements émetteurs et récepteurs. Ces dynamiques indiquent un engagement continu envers les cartes prépayées à mesure que les conseils locaux et les émetteurs affinent des modèles qui équilibrent l'accès, la protection et la facilité d'utilisation.

L'Irlande du Nord bénéficie de sa proximité avec la République d'Irlande et s'appuie sur des capacités multidevises et une forte acceptation transfrontalière. Les cartes multidevises et la tokenisation transparente des portefeuilles apportent de la valeur aux consommateurs et aux PME qui opèrent des deux côtés de la frontière, et les communications des émetteurs indiquent un engagement croissant des cartes parmi les utilisateurs ayant des besoins transfrontaliers fréquents. L'infrastructure technique soutient cette croissance, car l'intégration de Pay.UK et des Paiements rapides avec la Confirmation du bénéficiaire réduit le risque de mauvaise direction et soutient le financement instantané des soldes prépayés. Avec les conseils locaux testant des programmes de cartes de prestations et la finance intégrée gagnant du terrain parmi les places de marché, le marché des cartes prépayées au Royaume-Uni maintient une pertinence géographique large. La concentration de l'Angleterre reflète l'échelle, tandis que la croissance plus élevée de l'Irlande du Nord reflète les projets pilotes de politique publique et les flux transfrontaliers qui conviennent aux rails prépayés.

Paysage concurrentiel

Le champ concurrentiel sur le marché des cartes prépayées au Royaume-Uni est modérément fragmenté, avec des néobanques, des émetteurs de monnaie électronique, des plateformes de finance intégrée et des fournisseurs hybrides en concurrence sur des besoins clients qui se chevauchent. Les dépôts annuels de Revolut montrent une forte croissance des revenus de frais au Royaume-Uni et des dépenses totales par carte, ce qui démontre l'effet de levier de l'échelle sur les cartes, les changes et les abonnements. Wise communique une croissance continue des volumes et des revenus liés aux cartes, reflétant l'engagement envers les comptes multidevises et le rôle des cartes comme outil de dépenses quotidiennes. Starling combine une banque financée par les dépôts avec l'émission de cartes et sa plateforme Engine-by-Starling, qui étend les capacités bancaires de base aux institutions tierces et crée une base de revenus diversifiée. Tide se concentre sur les membres petites entreprises et soutient la gestion des dépenses avec des cartes prépayées, ce qui a trouvé un écho parmi les travailleurs indépendants et les petites entreprises qui souhaitent une comptabilité intégrée. Ces modèles définissent ensemble un marché où aucun émetteur unique ne capte une part majoritaire des dépenses dans les programmes destinés aux consommateurs, aux entreprises et au secteur public.

Les mouvements stratégiques en 2025 ont renforcé le positionnement tout au long de la chaîne de valeur. Equals Group a finalisé une transaction de retrait de la cote avec un consortium comprenant des investisseurs de Railsr, alignant les capacités transfrontalières avec l'émission de cartes intégrées pour accélérer la croissance B2B. Paysafe a fait progresser l'optimisation de son portefeuille en cédant une unité de traitement non stratégique, ce qui permet une réallocation des ressources vers les portefeuilles numériques et les cas d'utilisation intégrés. Modulr a acquis Nook pour intégrer l'automatisation des comptes fournisseurs à l'émission de paiements intégrés, et l'offre combinée soutient le règlement instantané et le rapprochement automatisé pour les entreprises du Royaume-Uni. Edenred Payment Solutions a continué d'élargir ses capacités produit et ses partenariats au Royaume-Uni et en Europe, avec des documents qui mettent en avant l'échelle dans les avantages aux employés sponsorisés par l'employeur et les solutions basées sur les cartes. Ces mouvements indiquent une intégration plus profonde des cartes dans les logiciels d'entreprise et l'automatisation des flux de travail.

Les investissements en matière de risque et de conformité sont restés au cœur de la stratégie. La communication par Starling d'une pénalité de la FCA pour des problèmes historiques de lutte contre le blanchiment d'argent et de filtrage des sanctions a été accompagnée d'un investissement accru dans les contrôles des risques et les mises à niveau des systèmes d'intégration et de surveillance des transactions. Wise a décrit les mesures correctives à la suite d'un examen multi-États aux États-Unis de sa filiale de services monétaires et a confirmé qu'elle est en bonne voie avec le programme, ce qui souligne comment les modèles transfrontaliers font face à une supervision multi-juridictionnelle. Les communications de Revolut sur la prévention de la fraude mettent l'accent sur la défense en profondeur, et sa licence bancaire en cours de mobilisation signale une stratégie visant à élargir la portée des produits au Royaume-Uni à mesure que les opérations mûrissent. Les gestionnaires de programmes et les émetteurs déploient la Confirmation du bénéficiaire et des méthodes d'authentification forte dans les flux de rechargement, ce qui devrait réduire les erreurs et accélérer le financement. Le résultat net est un marché caractérisé par une innovation rapide des produits tempérée par une conformité rigoureuse, ce qui soutient la résilience du marché des cartes prépayées au Royaume-Uni.

Leaders du secteur des cartes prépayées au Royaume-Uni

Revolut Ltd

PrePay Technologies (PPS)

Barclaycard

Edenred UK

Wise Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tide Platform Ltd a obtenu un investissement stratégique dépassant 120 millions USD, mené par The Rise Funds de TPG, avec le soutien de l'investisseur existant Apax Digital Funds, atteignant une valorisation de 1,5 milliard USD, afin d'accélérer l'expansion et le développement de produits pour les petites entreprises au Royaume-Uni et en Europe.

- Novembre 2025 : Wise plc a accepté de payer une pénalité de 4,2 millions USD dans le cadre d'un accord de consentement à la suite d'un examen de routine mené entre juillet 2022 et septembre 2023 par le groupe de travail d'examen multi-États des entreprises de services monétaires de Wise US, Inc., et a confirmé qu'elle est en bonne voie avec les mesures correctives.

- Avril 2025 : Equals Group Plc a été acquis dans le cadre d'une transaction entièrement en espèces de 381,80 millions USD (283 millions GBP) par un consortium soutenu par TowerBrook Capital Partners, J.C. Flowers & Co. et les actionnaires de Railsr. Effective en avril 2025, la fusion intègre les paiements transfrontaliers et l'émission de cartes d'Equals avec la plateforme de finance intégrée de Railsr.

- Mars 2025 : Edenred Payment Solutions a lancé un nouveau produit utilisant des cartes virtuelles pour transformer les versements d'assurance en permettant des décaissements numériques instantanés et en renforçant la sécurité pour les assurés au Royaume-Uni et en Europe.

Périmètre du rapport sur le marché des cartes prépayées au Royaume-Uni

Une carte prépayée peut être utilisée pour effectuer des achats dans un magasin physique ou en ligne. Une carte prépayée est achetée en tant que carte avec des fonds préchargés. La carte peut ensuite être utilisée pour effectuer des achats jusqu'à ce montant. Une carte prépayée est parfois connue sous le nom de carte à valeur stockée ou de carte de débit prépayée. Ce rapport vise à fournir une analyse détaillée du marché des cartes prépayées au Royaume-Uni. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments, l'avenir des marchés et les perspectives sur les différents moteurs et freins. Il analyse également les acteurs clés et le paysage concurrentiel du marché.

Le rapport sur le marché des cartes prépayées au Royaume-Uni est segmenté par offre (cartes à usage général, cartes cadeaux, cartes de prestations gouvernementales, cartes d'incitation/de paie, autres offres), type de carte (cartes en boucle fermée, cartes en boucle ouverte), utilisateur final (commerce de détail, entreprises, gouvernement) et géographie (Angleterre, Écosse, Pays de Galles, Irlande du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cartes à usage général |

| Cartes cadeaux |

| Cartes de prestations gouvernementales |

| Cartes d'incitation/de paie |

| Autres offres |

| Cartes en boucle fermée |

| Cartes en boucle ouverte |

| Commerce de détail |

| Entreprises |

| Gouvernement |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par offre | Cartes à usage général |

| Cartes cadeaux | |

| Cartes de prestations gouvernementales | |

| Cartes d'incitation/de paie | |

| Autres offres | |

| Par type de carte | Cartes en boucle fermée |

| Cartes en boucle ouverte | |

| Par utilisateur final | Commerce de détail |

| Entreprises | |

| Gouvernement | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des cartes prépayées au Royaume-Uni ?

La taille du marché des cartes prépayées au Royaume-Uni est de 63,46 milliards USD en 2026 et devrait atteindre 96,74 milliards USD d'ici 2031 à un TCAC de 8,74 %, soutenu par une forte adoption des portefeuilles et les investissements des émetteurs dans les contrôles anti-fraude.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché des cartes prépayées au Royaume-Uni ?

Les cartes à usage général sont en tête par offre et les cartes de prestations gouvernementales connaissent la croissance la plus rapide, la boucle ouverte domine par type de carte avec une croissance plus élevée que la boucle fermée, le commerce de détail est en tête par utilisateur final tandis que le gouvernement connaît la croissance la plus rapide, et l'Angleterre est en tête par géographie, tandis que l'Irlande du Nord affiche le TCAC projeté le plus élevé.

Comment les réglementations façonnent-elles le marché des cartes prépayées au Royaume-Uni en 2026 ?

Le modèle de remboursement des paiements poussés autorisés du Régulateur des systèmes de paiement et le renforcement des règles de protection des fonds de la FCA augmentent les exigences de conformité et de responsabilité, incitant les émetteurs à investir dans des contrôles et une conception de programmes qui favorisent le versement structuré et les flux de rechargement sécurisés.

Pourquoi les cartes prépayées en boucle ouverte gagnent-elles des parts sur le marché des cartes prépayées au Royaume-Uni ?

Les cartes en boucle ouverte bénéficient de l'acceptation réseau, de la tokenisation des portefeuilles mobiles et des rechargements sécurisés de compte à compte permis par la Confirmation du bénéficiaire, qui ensemble élargissent l'utilisation quotidienne dans le commerce de détail et les voyages.

Qu'est-ce qui motive l'adoption gouvernementale des solutions prépayées sur le marché des cartes prépayées au Royaume-Uni ?

Les organismes gouvernementaux privilégient les contrôles programmables, un rapprochement plus rapide et une meilleure atténuation de la fraude pour les aides sociales et les versements d'urgence, ce qui améliore la supervision et l'expérience des bénéficiaires par rapport aux dépôts directs.

Comment les tendances en matière de fraude et de protection des fonds influencent-elles le marché des cartes prépayées au Royaume-Uni ?

La hausse des cas d'utilisation abusive des facilités et les risques d'escroqueries par paiement poussé autorisé poussent les émetteurs à renforcer la surveillance et l'authentification, tandis que les exigences de protection des fonds de la FCA élèvent les normes opérationnelles à l'échelle du secteur.

Dernière mise à jour de la page le: