Taille et part du marché australien des cartes-cadeaux et des cartes d'incentive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

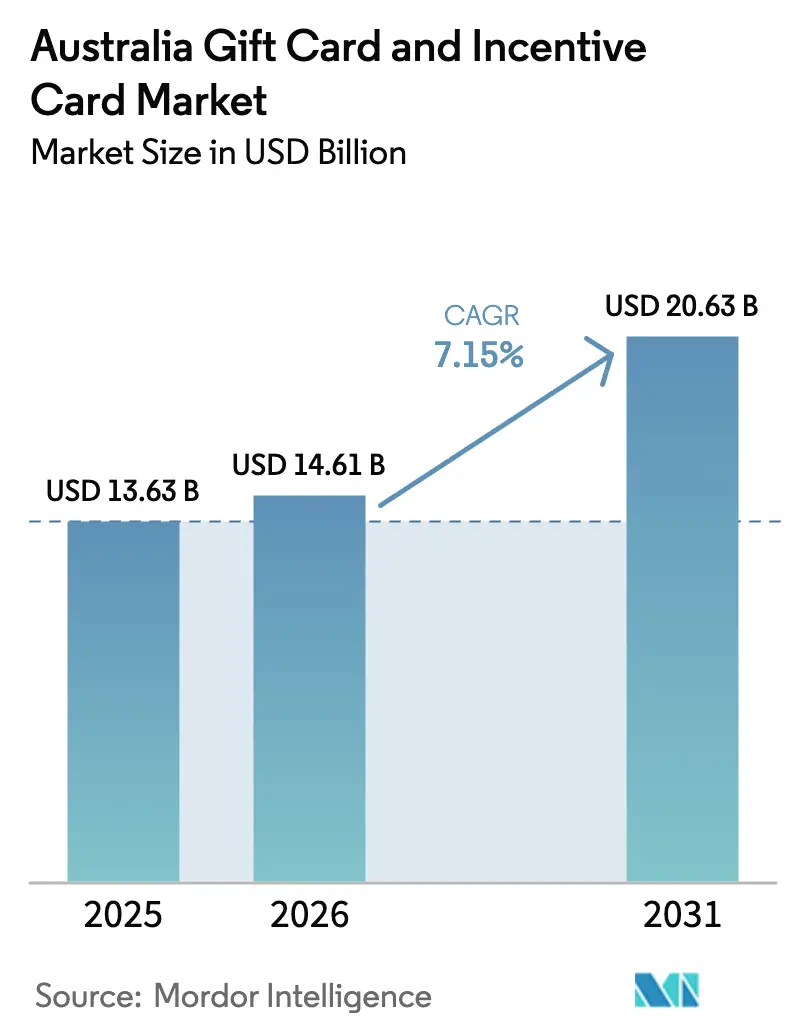

| Taille du marché de l'année de base (2025) | 13.63 Milliards de dollars |

| Taille du Marché (2026) | 14.61 Milliards de dollars |

| Taille du Marché (2031) | 20.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Plus Grand Marché | Amérique latine |

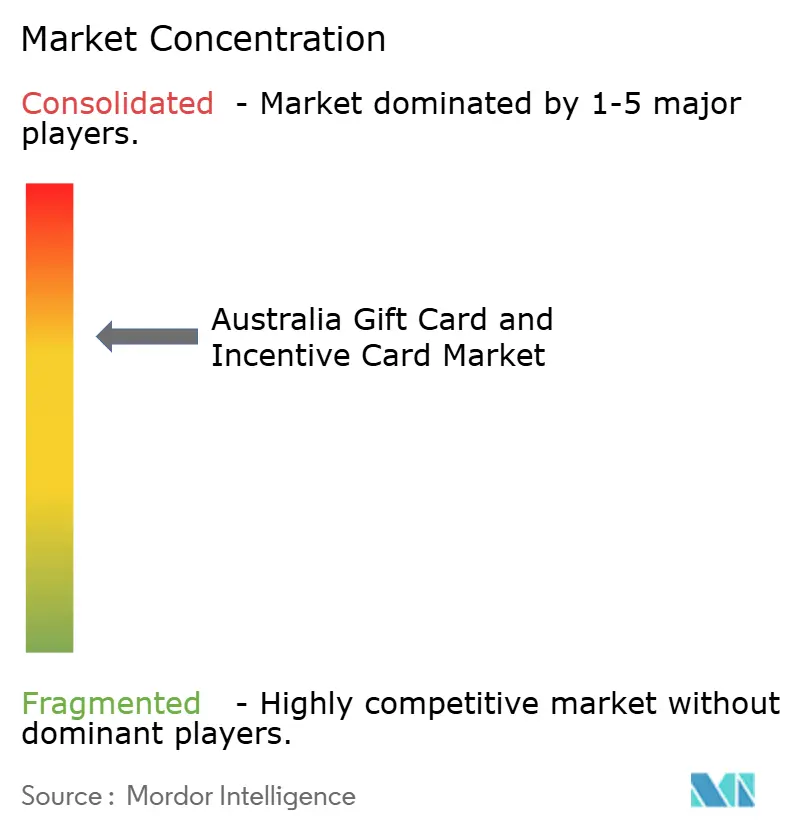

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des cartes-cadeaux et des cartes d'incentive par Mordor Intelligence

La taille du marché australien des cartes-cadeaux et des cartes d'incentive était évaluée à 13,63 milliards USD en 2025 et devrait croître de 14,61 milliards USD en 2026 pour atteindre 20,63 milliards USD d'ici 2031, à un TCAC de 7,15 % durant la période de prévision (2026-2031). Cette expansion est alimentée par la numérisation rapide des programmes d'incentive d'entreprise, l'intégration des rails prépayés dans les architectures de finance intégrée, et la demande croissante d'analyses en temps réel prouvant le retour sur investissement des dépenses d'incentive. Les acheteurs corporate substituent de plus en plus les produits physiques par des cartes-cadeaux électroniques intégrées par API, permettant un suivi granulaire du comportement de remboursement et une distribution rentable sur plusieurs juridictions. La croissance parallèle des cartes prépayées à boucle ouverte pour les paiements dans l'économie des plateformes élargit la base adressable, tandis que les transferts de stimulus gouvernementaux via des rails prépayés renforcent la pertinence du produit dans le secteur public. L'adoption bénéficie également de l'interopérabilité des cartes-cadeaux avec les portefeuilles mobiles, permettant une émission instantanée et une utilisation transparente au sein des super-applications grand public. Malgré les perspectives positives, les émetteurs font face à des coûts de gestion de la fraude plus élevés, à des pressions sur les frais d'interchange et à de nouvelles règles de réserve de soldes non utilisés qui compriment les sources de revenus traditionnelles. Néanmoins, les investissements soutenus dans la conformité, la tokenisation et les outils de détection de fraude par intelligence artificielle positionnent les acteurs de premier plan pour capter des volumes supplémentaires et protéger leurs marges à moyen terme.

Principaux enseignements du rapport

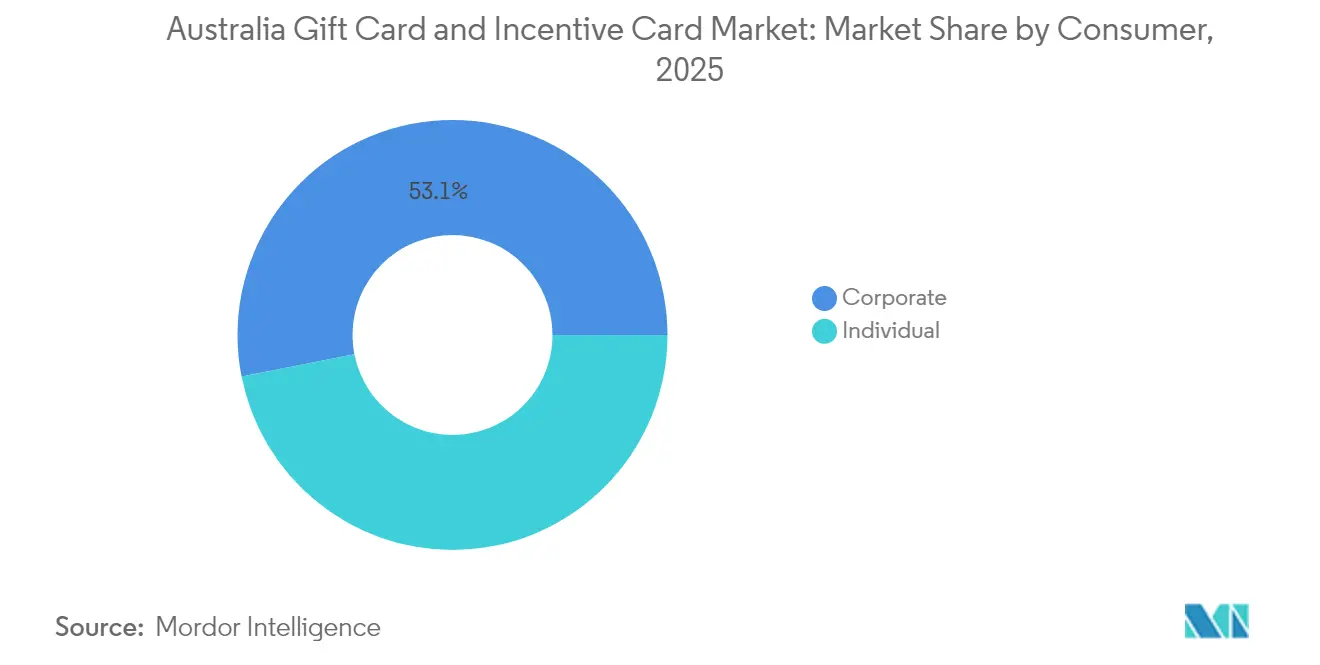

- Par consommateur, le segment corporate a représenté 53,10 % de la part du marché australien des cartes-cadeaux et des cartes d'incentive en 2025 et devrait se développer à un TCAC de 12,85 % jusqu'en 2031.

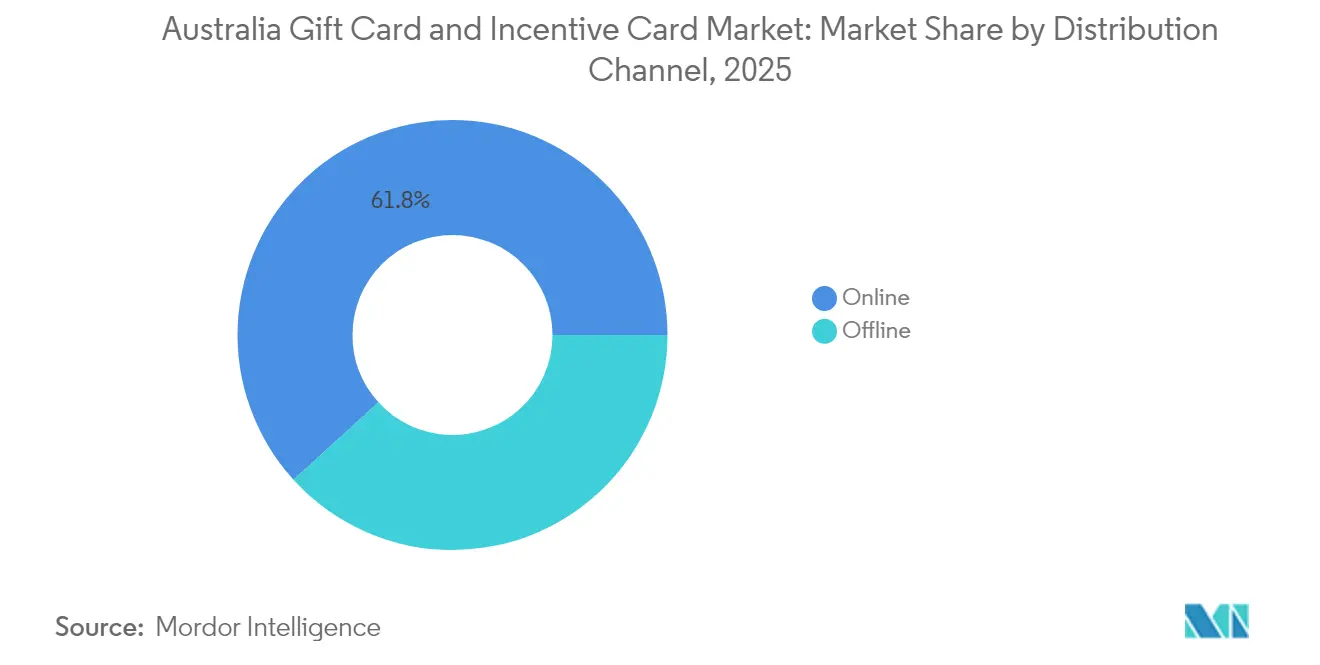

- Par canal de distribution, le canal en ligne a capté 61,75 % de la taille du marché australien des cartes-cadeaux et des cartes d'incentive en 2025 et progresse à un TCAC de 16,05 % jusqu'en 2031.

- Par produit, les cartes-cadeaux électroniques ont représenté 69,10 % de la taille du marché australien des cartes-cadeaux et des cartes d'incentive en 2025 et croissent à un TCAC de 18,85 % jusqu'en 2031.

- Par géographie, la Nouvelle-Galles du Sud détenait 31,40 % de la part du marché australien des cartes-cadeaux et des cartes d'incentive en 2025, tandis que la Tasmanie enregistre le TCAC prévisionnel le plus élevé à 11,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des cartes-cadeaux et des cartes d'incentive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation rapide des incentives B2B | +1.2% | National, avec adoption précoce à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Hausse des budgets dédiés à l'expérience collaborateur après la pandémie | +1.5% | National, concentré dans les principaux centres d'entreprises | Court terme (≤ 2 ans) |

| Intégration des cartes-cadeaux dans les écosystèmes de super-applications | +0.8% | Débordement APAC, plus fort à Melbourne, Sydney | Long terme (≥ 4 ans) |

| Adoption des cartes prépayées à boucle ouverte pour les paiements dans l'économie des plateformes | +0.6% | National, avec concentration dans les marchés de livraison urbains | Moyen terme (2-4 ans) |

| Versement de stimulus gouvernementaux via des rails prépayés | +0.4% | National, coordonné par les programmes fédéraux et étatiques | Court terme (≤ 2 ans) |

| Programmes de récompenses consommateurs liés aux critères ESG | +0.3% | National, porté par les initiatives de développement durable des entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des incentives B2B

Le virage de l'Australie corporate vers des récompenses numériques activées par API, en remplacement des produits physiques, définit désormais la manière dont les entreprises gèrent la reconnaissance des employés, les paiements aux fournisseurs et l'acquisition de clients. Prezzee a divulgué 2,18 milliards USD (3,4 milliards AUD) de ventes de cartes ainsi qu'une croissance de revenus de 178 %, signalant un appétit prononcé des entreprises pour des incentives instantanées et traçables. Les plateformes de gestion des ressources humaines intègrent des API de cartes-cadeaux directement dans les suites de gestion de la performance, déclenchant une livraison en temps réel à l'achèvement de tâches ou d'étapes définies. Les dirigeants apprécient les données de remboursement transparentes qui permettent des calculs de ROI granulaires, tandis que les équipes financières préfèrent les workflows de rapprochement simplifiés par rapport aux achats traditionnels. Les responsables des relations fournisseurs utilisent des cartes numériques comme primes ponctuelles pour une livraison anticipée ou le respect de la qualité, élargissant les cas d'usage au-delà des employés. Les départements marketing mènent des campagnes d'influenceurs où les remboursements servent de substituts de conversion, transformant les données des cartes-cadeaux en informations exploitables sur le parcours client. Ces effets cumulés élèvent les incentives numériques de simples avantages périphériques à des leviers stratégiques qui façonnent l'engagement de la main-d'œuvre et les écosystèmes partenaires.

Hausse des budgets dédiés à l'expérience collaborateur après la pandémie

Les entreprises australiennes ont augmenté leurs allocations dédiées à l'expérience collaborateur de 40 % à 60 % après 2024, en consacrant des portions importantes aux allocations bien-être, aux indemnités de télétravail et aux primes de rétention sous forme de cartes-cadeaux. La pression des marchés du travail contraint les employeurs à différencier leur proposition de valeur sans augmenter durablement la masse salariale ; les incentives prépayés offrent un mécanisme flexible et fiscalement avantageux qui résonne auprès du personnel. La plateforme Live Better de Medibank illustre cette tendance en récompensant plus de 823 000 membres par des remboursements de cartes-cadeaux axés sur la santé. Les directeurs financiers apprécient le contrôle budgétaire inhérent aux cartes numériques à valeur faciale fixe, tandis que les ressources humaines apprécient l'effet positif sur le moral lié aux récompenses immédiates et personnalisées. Les intégrations technologiques garantissent une distribution sans friction, éliminant les formulaires de demande manuels qui retardaient autrefois les avantages sociaux. Les tableaux de bord analytiques rapportent la vélocité des remboursements et les préférences de catégorie, permettant un affinement basé sur les données des politiques d'avantages sociaux. Cette institutionnalisation des allocations en cartes-cadeaux consolide les instruments prépayés comme éléments durables du lieu de travail de demain.

Intégration des cartes-cadeaux dans les écosystèmes de super-applications

Le paysage fintech australien reflète de plus en plus les super-applications asiatiques où des portefeuilles multifonctionnels hébergent la réservation de trajets, la livraison de repas et les services financiers. Au sein de ces plateformes, les cartes-cadeaux fonctionnent comme des jetons de valeur interopérables transférables entre les verticaux de services, amplifiant leur utilité au-delà du remboursement chez un seul marchand [1]Commission australienne de la concurrence et de la consommation, « Frais de paiement », accc.gov.au. . Les expatriés achètent des cartes-cadeaux australiennes à l'étranger, permettant des dons transfrontaliers et des corridors de remise à faible coût qui contournent les réseaux de virement traditionnels. Les opérateurs de fidélité intègrent des API de cartes-cadeaux pour convertir des points en valeur dépensable au sein des super-applications, augmentant les taux de remboursement tout en capturant des données sur le parcours client. Les marchands bénéficient d'une portée supplémentaire lorsque les cartes circulent dans des écosystèmes à boucle fermée qui agrègent la demande des consommateurs. Les développeurs exploitent des fonctionnalités programmables telles que les limites de dépenses par catégorie pour créer des incentives contextuellement adaptées, liées à la localisation ou à l'heure, intégrant davantage les cartes-cadeaux dans les habitudes quotidiennes. Ces dynamiques élargissent le marché australien des cartes-cadeaux et des cartes d'incentive à mesure que les super-applications se développent à l'échelle nationale.

Adoption des cartes prépayées à boucle ouverte pour les paiements dans l'économie des plateformes

Les plateformes de livraison et de covoiturage s'appuient de plus en plus sur des cartes-cadeaux de marque Visa ou Mastercard pour rémunérer les prestataires indépendants pour des primes de performance, des récompenses de parrainage et des majorations aux heures de pointe[2]DoorDash, « DoorDash Australie », doordash.com. . Cette stratégie contourne la complexité de l'intégration dans la paie tout en accordant aux bénéficiaires une flexibilité de dépenses immédiate dans tout le réseau de commerces australiens. Les pics saisonniers de la demande de livraison créent des effectifs temporaires que l'intégration bancaire traditionnelle ne peut pas prendre en charge de manière économique. Les cartes prépayées à boucle ouverte servent également de leviers d'acquisition, les plateformes de l'économie des plateformes émettant de petites primes d'inscription pour attirer de nouveaux conducteurs. Les API de paiement instantané permettent un versement le jour même, ce qui améliore la liquidité des prestataires et la fidélité à la plateforme. Les émetteurs recueillent des données sur les dépenses auprès des marchands finaux, ce qui permet des promotions ciblées et favorise des boucles d'engagement plus profondes. À mesure que les plateformes de l'économie des plateformes se diffusent dans les villes secondaires, les cartes-cadeaux à boucle ouverte ancrent l'accès financier inclusif là où la pénétration bancaire conventionnelle est faible.

Versement de stimulus gouvernementaux via des rails prépayés

Les autorités fédérales et étatiques déploient des cartes prépayées pour accélérer les paiements de secours économique et les programmes de stimulus ciblés, reconnaissant les avantages de rapidité et de traçabilité fiscale par rapport aux chèques papier[3]Banque de réserve d'Australie, « Examen de la réglementation des paiements de détail », rba.gov.au. . Les cartes préchargées garantissent que les fonds parviennent aux bénéficiaires prévus sans nécessiter de comptes bancaires, aidant les ménages financièrement vulnérables. Les outils de surveillance en temps réel alertent les agences sur les schémas suspects, satisfaisant aux exigences de lutte contre le blanchiment de capitaux tout en réduisant les pertes administratives. Les partenariats avec les supermarchés et les chaînes de pharmacies élargissent les réseaux d'acceptation, permettant aux bénéficiaires d'acheter des produits de première nécessité près de chez eux. L'émission numérique réduit les délais de déploiement des programmes de plusieurs mois à quelques semaines, renforçant la réactivité des politiques publiques. De plus, les soldes non dépensés retournent au Trésor après les durées imposées, améliorant la gestion budgétaire. Un tel déploiement normalise l'infrastructure prépayée au sein de l'architecture de paiement du secteur public, renforçant indirectement l'adoption commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition aux rétrofacturations et à la fraude dans les transactions sans présence de la carte | -0.9% | National, concentré dans les marchés de remboursement en ligne à fort volume | Court terme (≤ 2 ans) |

| Responsabilité élevée en matière de soldes non utilisés selon les nouvelles directives de l'ASIC | -0.7% | National, affectant tous les émetteurs de cartes-cadeaux agréés | Moyen terme (2-4 ans) |

| Hausse des frais d'interchange et des frais de réseau réduisant les marges | -1.0% | National, avec un impact plus fort sur les émetteurs de détail à faibles marges | Moyen terme (2-4 ans) |

| Saturation des cartes à boucle fermée dans le commerce de détail | -0.8% | Centres urbains avec une forte densité de commerces et des programmes matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exposition aux rétrofacturations et à la fraude dans les transactions sans présence de la carte

Les rails des cartes-cadeaux numériques attirent des réseaux de fraude sophistiqués qui exploitent l'activation rapide et les remboursements irréversibles, laissant les émetteurs absorber les coûts de rétrofacturation. Les achats corporate en volume amplifient la vulnérabilité car les processus KYC rationalisés peuvent abaisser involontairement les barrières d'authentification. Les taux de fraude sans présence de la carte pour les produits prépayés sont 3 à 5 fois plus élevés que pour les cartes conventionnelles, entraînant des investissements coûteux dans la détection d'anomalies par intelligence artificielle. Les marchands font face à des blocages d'autorisation qui entravent les flux de trésorerie, tandis que les consommateurs risquent des retards dans la réception des avantages durant les enquêtes sur les litiges. Les mandats réglementaires du code ePayments de l'ASIC exigent des protocoles de remédiation robustes, augmentant les charges opérationnelles de conformité. Les dommages à la réputation aggravent les pertes financières lorsque des violations très médiatisées fragilisent la confiance dans les incentives numériques. L'évolution persistante des menaces contraint à des mises à niveau continues des plateformes, érodant les marges des petits émetteurs et accélérant potentiellement la consolidation du secteur.

Responsabilité élevée en matière de soldes non utilisés selon les nouvelles directives de l'ASIC

Les règles de l'ASIC sur la durée minimale de validité de 3 ans et le resserrement des frais réduisent les revenus liés aux soldes non utilisés qui constituaient autrefois une part substantielle de l'économie des programmes[4]Commission australienne des valeurs mobilières et des investissements, « Ressources réglementaires – Systèmes de paiement », asic.gov.au.. Les émetteurs doivent désormais maintenir des provisions au bilan plus importantes pour les valeurs non remboursées, augmentant ainsi l'intensité capitalistique et comprimant les rendements des capitaux propres. Les détaillants réticents à payer des frais de service marchand plus élevés pourraient réduire leurs promotions de cartes-cadeaux, limitant les volumes de ventes. Les petits entrants fintech manquant de réserves de capital profondes peinent à se conformer, faisant basculer l'avantage concurrentiel vers les acteurs établis bien capitalisés. La complexité comptable augmente à mesure que les entreprises passent de la comptabilisation immédiate des revenus au traitement en passif différé, compliquant les communications aux investisseurs. Pour compenser la perte de revenus liés aux soldes non utilisés, les émetteurs réingénièrent leurs produits pour générer des revenus d'interchange ou des services d'analyse premium, mais la monétisation accuse un retard par rapport à l'escalade des coûts réglementaires à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par consommateur : la domination du segment corporate façonne l'évolution du marché

Les acheteurs corporate ont contrôlé 53,10 % de la taille du marché australien des cartes-cadeaux et des cartes d'incentive en 2025, reflétant un virage décisif dans la stratégie d'incentive qui favorise les cartes numériques par rapport aux récompenses en produits physiques traditionnels. Les équipes d'achats des grandes entreprises citent l'efficacité fiscale, la flexibilité des montants et l'intégration API transparente comme principaux moteurs d'adoption, aboutissant à un TCAC projeté de 12,85 % jusqu'en 2031 qui dépasse la croissance des consommateurs particuliers. Les responsables RH intègrent les cartes-cadeaux dans des allocations bien-être, des primes de rétention et des programmes de reconnaissance qui génèrent des indicateurs d'engagement quantifiables. Les départements financiers apprécient, quant à eux, le rapprochement simplifié des instruments prépayés, qui élimine les désordres de facturation fournisseurs et réduit la complexité des audits. Les tableaux de bord analytiques restituent le comportement de remboursement par région, département et démographie, permettant une conception itérative des programmes qui optimise le ROI. En revanche, les consommateurs particuliers, détenant une part de 46,90 %, font face à des pressions sur les dépenses discrétionnaires dans un contexte de hausse du coût de la vie, orientant les comportements de cadeau vers des bons d'expérience plutôt que vers des cartes centrées sur la vente au détail.

L'expansion du segment corporate accélère l'innovation dans les plateformes d'émission, les clients grandes entreprises exigeant un accès utilisateur basé sur les rôles, la compatibilité SSO et des workflows automatisés de déclaration fiscale. Les fournisseurs répondent avec des portails en marque blanche qui s'intègrent directement dans les suites d'achats, réduisant les cycles de déploiement de plusieurs mois à quelques jours. Les moteurs de montants dynamiques permettent aux gestionnaires d'adapter la valeur des récompenses aux niveaux de performance sans réviser les conditions contractuelles, améliorant l'agilité des programmes. La fonctionnalité multidevise soutient les équipes transfrontalières en Nouvelle-Zélande et à Singapour, élargissant l'influence régionale des incentives émises en Australie. Les modules de conformité intègrent le filtrage LCB et la cartographie TPS, simplifiant la gouvernance dans les secteurs réglementés tels que les services financiers et la santé. Les avantages induits comprennent la réduction des processus papier, une empreinte carbone plus faible et une transparence accrue, qui positionnent les programmes corporate de cartes-cadeaux comme références de bonnes pratiques pour la rémunération numérique.

Par canal de distribution : la transformation numérique s'accélère

Les canaux en ligne ont capté 61,75 % de la taille du marché australien des cartes-cadeaux et des cartes d'incentive en 2025, portés par les portails d'achat en volume des entreprises et l'appétit des consommateurs pour la gratification instantanée. Un TCAC robuste de 16,05 % jusqu'en 2031 découle d'une infrastructure cloud évolutive qui automatise l'émission, réduit les coûts d'exécution à l'unité et fournit des journaux de transactions de qualité audit. Les intégrations aux portefeuilles mobiles propulsent les expériences de remboursement directement sur les smartphones, contournant la logistique physique et élevant les scores de satisfaction client. La connectivité API avec les plateformes ERP signifie que les acheteurs corporate peuvent lier les incentives aux tableaux de bord de performance commerciale en temps réel. Les moteurs de règles de gestion de la fraude au sein des boutiques numériques appliquent des filtres de vélocité et la prise d'empreinte des appareils, atténuant les risques sans présence de carte qui ont historiquement freiné l'expansion en ligne. Des pages d'atterrissage personnalisées soutiennent les campagnes de marketing à impact social, où les consommateurs envoient des cartes-cadeaux liées à des dons caritatifs, élargissant l'engagement. Le marché australien des cartes-cadeaux et des cartes d'incentive bénéficie donc de la boucle vertueuse de rapidité, de richesse des données et de réduction des charges opérationnelles offerte par les canaux numériques.

La distribution hors ligne conserve une part de 38,25 %, soutenue par les chaînes de supermarchés, les commerces de proximité et les kiosques de la poste qui répondent aux besoins des publics préférant les cartes tangibles ou ne disposant pas de moyens de paiement numériques. Woolworths et Coles tirent parti de leurs vastes réseaux de points de vente physiques pour positionner des kiosques de cartes dans les rayons à fort trafic, captant les acheteurs impulsifs lors de leurs courses habituelles. Les détaillants croisent les promotions avec les programmes de fidélité, accordant des points bonus pour les achats de cartes-cadeaux en magasin qui génèrent à leur tour des visites récurrentes. Les modèles d'exécution hybrides gagnent du terrain : les consommateurs commandent en ligne et récupèrent des packs de cartes-cadeaux scellés aux comptoirs de service client en quelques heures, alliant la commodité numérique à la sécurité du physique. Les marchands monétisent les espaces d'extrémité de rayon en louant des espaces aux émetteurs en quête de visibilité de marque, créant des flux de revenus annexes. Cependant, la hausse des coûts immobiliers, les risques de démarque inconnue et les impératifs de durabilité érodent progressivement la rentabilité relative du canal hors ligne. En conséquence, les détaillants accélèrent les connexions aux portefeuilles numériques pour répondre aux attentes évolutives des acheteurs, assurant une coexistence des canaux plutôt qu'un déplacement.

Par produit : les cartes-cadeaux électroniques redéfinissent la dynamique du marché

Les cartes-cadeaux électroniques ont dominé le marché australien des cartes-cadeaux et des cartes d'incentive en 2025, captant 69,10 % de la part de marché totale et s'imposant comme la norme pour l'immédiateté, la flexibilité et la conception d'incentives pilotée par les données. La demande corporate pour une livraison rationalisée et automatisée ainsi que la préférence des consommateurs pour des expériences nativement numériques sur smartphone alimentent leur popularité. Un TCAC projeté de 18,85 % jusqu'en 2031 reflète l'élan de croissance soutenu de ce format. Les entreprises considèrent de plus en plus les cartes-cadeaux comme des outils d'engagement stratégiques plutôt que de simples récompenses. Les formats numériques éliminent la production de plastique et la logistique, s'alignant sur les mandats ESG des entreprises et réduisant les coûts unitaires. Les émetteurs superposent une logique conditionnelle sur les codes, telles que des limitations par catégorie de marchand ou des dates d'activation échelonnées, permettant des paiements sophistiqués et conformes à la réglementation. Le suivi en temps réel de la livraison par e-mail ou SMS confirme la réception, tandis que les notifications de rappel stimulent le remboursement et minimisent les soldes dormants. Les partenaires commerciaux apprécient la possibilité d'offrir des cartes à valeur variable sans prolifération de SKU physiques, rationalisant la gestion des stocks. Le marché australien des cartes-cadeaux et des cartes d'incentive oriente ainsi de plus en plus ses feuilles de route produit autour d'architectures numériques en premier lieu qui soutiennent l'innovation continue.

Les cartes physiques, détenant une part de 30,90 %, restent pertinentes pour les occasions de cadeaux cérémoniels, les ventes additionnelles au point de vente et les consommateurs ne disposant pas d'identités numériques fiables. Les emballages personnalisés, les dorures métalliques et les finitions tactiles offrent une qualité expérientielle premium que certains employeurs préfèrent pour les récompenses liées à des étapes importantes. Les détaillants regroupent les cartes-cadeaux physiques avec des produits complémentaires tels que la confiserie ou les cartes de vœux pour augmenter la valeur du panier. Cependant, les préoccupations environnementales liées aux déchets de PVC et la hausse des frais de livraison aiguisent l'examen des coûts, incitant les émetteurs à expérimenter des substrats recyclables et des encres biodégradables. Les cartes hybrides à double chemin qui stockent un lien QR vers un solde numérique tentent de fusionner la tangibilité avec la commodité mobile. Sur l'horizon de prévision, la part des cartes physiques devrait diminuer progressivement mais persister comme une niche ancrée dans les rituels de cadeaux à forte implication.

Analyse géographique

La Nouvelle-Galles du Sud a représenté 31,40 % de la part du marché australien des cartes-cadeaux et des cartes d'incentive en 2025, reflétant la forte concentration à Sydney des sièges régionaux des entreprises du classement Fortune 500 et d'un écosystème fintech avancé. Des revenus disponibles moyens élevés et des programmes de fidélité sophistiqués pour les acheteurs renforcent les achats B2C soutenus, tandis que les grands clusters d'entreprises génèrent des volumes B2B importants. La position réglementaire favorable à la technologie du gouvernement de l'État et les pilotes d'identité numérique accélèrent davantage l'adoption des prépayés dans les programmes du secteur public. Le Victoria a suivi avec une part de 25,60 %, tirant parti de la solide base de services professionnels de Melbourne et d'une communauté de startups dynamique qui pilote des innovations en matière de cartes-cadeaux pilotées par API. La densité des commerces le long de Bourke Street Mall et les nombreux espaces de coworking facilitent l'adoption par les consommateurs et les entreprises, tandis que les universités déploient des cartes prépayées pour les versements aux étudiants, ajoutant une demande supplémentaire. Le Queensland détenait une part de 17,40 %, porté par le rebond du tourisme post-pandémique de Brisbane et les dépenses liées aux événements associées aux prochaines compétitions sportives internationales.

L'Australie-Occidentale et l'Australie-Méridionale ont conjointement contribué à hauteur de 17,20 % de la part, les entreprises minières et énergétiques émettant des cartes pour récompenser les employés des sites isolés et les fournisseurs prestataires. Les effectifs importants des travailleurs navette apprécient les cartes-cadeaux remboursables partout en Australie, soutenant l'inclusion financière dans les régions isolées. La Tasmanie, bien que modeste en termes absolus, est en tête de la croissance avec un TCAC de 11,95 % jusqu'en 2031, portée par les systèmes de prépaiement liés aux jeux imposés par le gouvernement qui s'appuient sur des cartes prépayées pour la réduction des risques. Le Territoire de la Capitale australienne tire parti des programmes d'achats du gouvernement fédéral pour émettre des incentives prépayées dans le cadre d'initiatives communautaires, tandis que le Territoire du Nord explore les versements prépayés dans le cadre des programmes de développement économique autochtone. Les disparités géographiques en matière d'incitations réglementaires, de pénétration du haut débit et de maturité du réseau de commerces façonnent des courbes d'adoption distinctes, mais l'interopérabilité nationale garantit que les titulaires de cartes bénéficient d'expériences de remboursement cohérentes par-delà les frontières des États.

Paysage concurrentiel

Le marché australien des cartes-cadeaux et des cartes d'incentive présente une concentration modérée, les cinq premiers fournisseurs détenant une majorité significative du marché. Blackhawk Network mène le secteur, suivi d'une forte concurrence de Prezzee et InComm Payments. Les leaders du marché disposent d'avantages d'échelle en matière de dotation en personnel de conformité, de capacité de traitement des émetteurs et d'étendue du réseau de marchands, leur permettant d'absorber les exigences accrues de réserves pour soldes non utilisés de l'ASIC plus confortablement que les concurrents plus petits. L'intégration verticale approfondit les fossés concurrentiels : des supermarchés tels que Woolworths et Coles s'étendent de la distribution physique à l'émission numérique via des applications propriétaires, enfermant ainsi les consommateurs dans des écosystèmes à boucle fermée. Les spécialistes technologiques renforcent leurs suites de détection de fraude par intelligence artificielle qui différencient la sécurité des plateformes, tandis que les tableaux de bord d'analyse marchands ouvrent de nouveaux flux de revenus grâce aux recommandations de ventes additionnelles. Les perturbateurs axés sur les API se positionnent comme des moteurs d'émission en marque blanche alimentant les banques, les plateformes RH et les programmes de fidélité qui ne disposent pas de capacités prépayées en interne.

Les cartes-cadeaux virtuelles transfrontalières émergent comme un espace disputé à mesure que le tourisme reprend et que les consommateurs étrangers cherchent à précharger leurs dépenses avant leur arrivée. Les acteurs établis pilotent des cartes multidevises avec conversion FX dynamique, mais des entrants fintech agiles tirent parti de la tokenisation par chaîne de blocs pour accélérer le règlement et réduire les coûts. Les incentives liées aux critères ESG offrent des champs de bataille adjacents où les fournisseurs associent des certificats de compensation carbone aux montants standard, attirant les entreprises ayant des ambitions de neutralité carbone. Les partenariats stratégiques se multiplient : l'acquisition de Tango Card par Blackhawk Network a approfondi sa suite B2B, tandis que l'alliance d'Aevi avec Paydock a créé une orchestration omnicanale qui élargit les points de remboursement. La consolidation se poursuit alors que Lesaka Technologies a absorbé Adumo pour développer l'infrastructure de paiement, signalant l'appétit des investisseurs pour des regroupements de plateformes synergiques.

La conformité réglementaire reste un facteur de différenciation clé ; les opérateurs disposant d'équipes juridiques expérimentées naviguent plus efficacement dans les obligations de reporting de la Loi modificatrice LCB/CFT 2024, offrant des garanties aux acheteurs corporate averses au risque. Dans le même temps, l'extensibilité des plateformes est primordiale : les fournisseurs proposant des SDK et des environnements de test sandbox attirent les développeurs désireux d'intégrer des flux d'incentives dans des super-applications, des portails de l'économie des plateformes et des extensions d'e-commerce. Les certifications de confidentialité des données influencent les appels d'offres du secteur public, avec les certifications ISO 27001 et les empreintes de centres de données locaux agissant comme des facteurs déterminants. À mesure que la concurrence s'intensifie, le risque de guerre des prix est tempéré par des coûts fixes de conformité élevés, ancrant un environnement économique rationnel où les services à valeur ajoutée, et non les remises, déterminent les variations de parts de marché.

Leaders du secteur australien des cartes-cadeaux et des cartes d'incentive

Blackhawk Network

Prezzee

InComm Payments

Edge Loyalty (Village Roadshow)

TCN – The Card Network

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Qantas a annoncé des modifications complètes de son programme Frequent Flyer effectives en août 2025, incluant des augmentations allant jusqu'à 20 % des coûts de remboursement des Classic Flight Rewards et un accès élargi aux compagnies aériennes partenaires, remodelant l'économie des programmes d'incentive corporate pour les entreprises utilisant les Qantas Points comme récompenses pour leurs employés.

- Octobre 2024 : Aevi s'est associé à Paydock pour offrir une orchestration de paiement omnicanale unifiée, combinant les capacités en magasin et d'e-commerce permettant aux détaillants d'accepter des méthodes de paiement en ligne dans des environnements en face à face, élargissant potentiellement les options de remboursement des cartes-cadeaux sur les canaux physiques et numériques.

- Août 2024 : Woolworths Group a rapporté 9,8 millions de membres actifs du programme Australian Everyday Rewards avec une croissance de 137 % des abonnés payants Everyday Extra, soulignant l'ampleur de l'infrastructure du programme de fidélité qui soutient la distribution des cartes-cadeaux et la livraison d'incentives ciblées à travers le plus grand réseau d'épiceries d'Australie.

- Mai 2024 : Lesaka Technologies a annoncé l'acquisition de la plateforme de paiements Adumo avec le soutien des investisseurs institutionnels Apis et ARC, signalant une consolidation continue dans le secteur de l'infrastructure de paiements australien et une expansion potentielle des capacités de traitement des cartes-cadeaux.

Périmètre du rapport sur le marché australien des cartes-cadeaux et des cartes d'incentive

Une carte-cadeau est une carte de débit prépayée chargée de fonds pour une utilisation future, pouvant être utilisée pour effectuer des achats et d'autres transactions financières. Le rapport couvre une analyse complète du marché, incluant un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes, la dynamique du marché et les profils des principales entreprises. Le marché australien des cartes-cadeaux et des cartes d'incentive est segmenté par consommateur (particulier et corporate (petite entreprise, entreprise intermédiaire et grande entreprise)), par canal de distribution (en ligne et hors ligne) et par produit (carte-cadeau électronique et carte physique). Le rapport propose la taille et les prévisions du marché australien des cartes-cadeaux et des cartes d'incentive en valeur (millions USD) pour tous les segments ci-dessus.

| Particulier | |

| Corporate | Petite entreprise |

| Entreprise intermédiaire | |

| Grande entreprise |

| En ligne |

| Hors ligne |

| Carte-cadeau électronique |

| Carte physique |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Territoire de la Capitale australienne |

| Territoire du Nord |

| Par consommateur | Particulier | |

| Corporate | Petite entreprise | |

| Entreprise intermédiaire | ||

| Grande entreprise | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par produit | Carte-cadeau électronique | |

| Carte physique | ||

| Par géographie | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Australie-Méridionale | ||

| Tasmanie | ||

| Territoire de la Capitale australienne | ||

| Territoire du Nord | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché australien des cartes-cadeaux et des cartes d'incentive en 2026 ?

Le marché est valorisé à 14,61 milliards USD en 2026 et est en passe d'atteindre 20,63 milliards USD d'ici 2031, reflétant un TCAC de 7,15 %.

Quel segment représente la plus grande part par type de consommateur ?

Les acheteurs corporate représentent 53,10 % de la valeur totale et croissent à un TCAC de 12,85 %, soulignant leur rôle central dans l'expansion du marché.

Qu'est-ce qui explique l'essor rapide des cartes-cadeaux électroniques ?

La livraison numérique instantanée, la réduction des coûts logistiques et l'intégration aux portefeuilles mobiles ont propulsé les cartes-cadeaux électroniques à une part de 69,10 % avec un taux de croissance de 18,85 %.

Quel État australien est en tête de l'adoption des cartes-cadeaux ?

La Nouvelle-Galles du Sud est en tête avec une part de 31,40 %, bénéficiant de la forte présence corporate de Sydney et d'un écosystème fintech avancé.

Quel est le principal défi réglementaire auquel font face les émetteurs ?

Les règles plus strictes de l'ASIC sur les réserves de soldes non utilisés prolongent les périodes de validité et imposent des provisions au bilan plus importantes, comprimant les sources de revenus traditionnelles liées aux soldes non utilisés.

Dernière mise à jour de la page le: