Taille et part du marché américain des cartes-cadeaux et des cartes d'incitation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

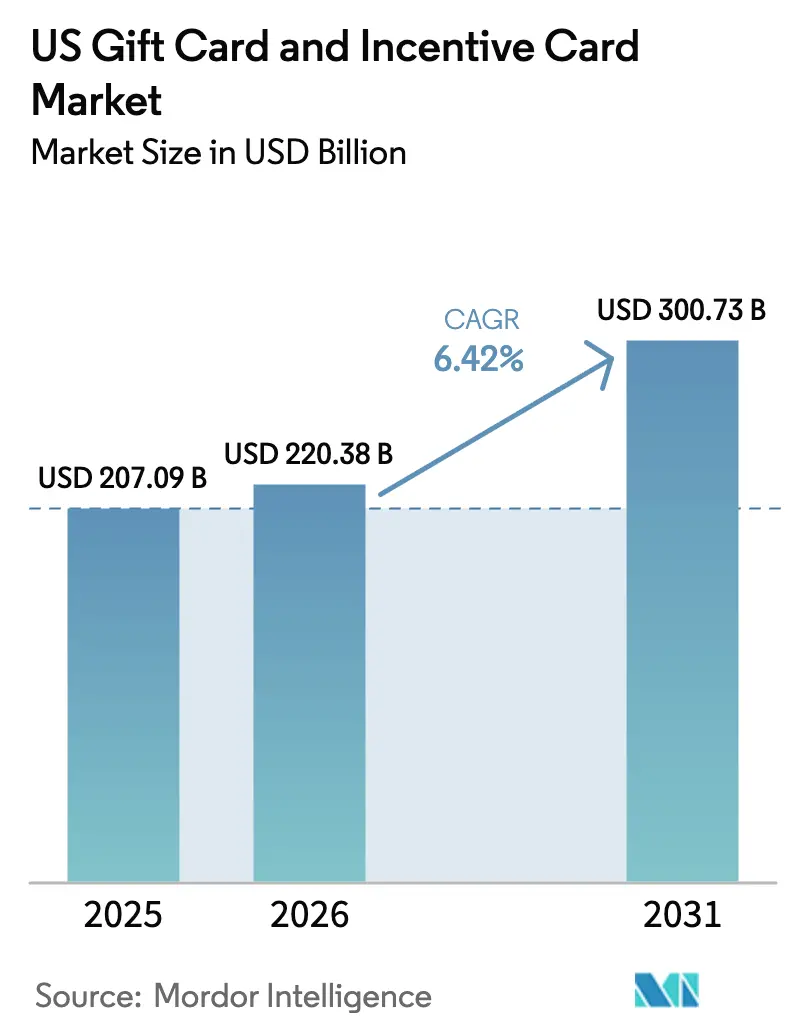

| Taille du marché de l'année de base (2025) | 207.09 Milliards de dollars |

| Taille du Marché (2026) | 220.38 Milliards de dollars |

| Taille du Marché (2031) | 300.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des cartes-cadeaux et des cartes d'incitation par Mordor Intelligence

La taille du marché américain des cartes-cadeaux et des cartes d'incitation était évaluée à 207,09 milliards USD en 2025 et devrait croître de 220,38 milliards USD en 2026 pour atteindre 300,73 milliards USD d'ici 2031, à un TCAC de 6,42 % pendant la période de prévision (2026-2031). Les achats groupés des entreprises, l'intégration aux portefeuilles numériques et l'adoption de la distribution omnicanale poussent collectivement les volumes de chargement des cartes à la hausse, car les entreprises intègrent les cartes dans leurs flux de travail de fidélisation, de paie et de reconnaissance des ressources humaines. Les formats numériques progressent à des vitesses à deux chiffres, tandis que les lois étatiques de prévention de la fraude augmentent les coûts de conformité, ce qui favorise les émetteurs plus importants axés sur la technologie. La consolidation des plateformes s'accélère car la scale réduit les pertes de fraude par carte et simplifie les rapports réglementaires multi-États. La résilience économique continue, la forte demande des consommateurs pour les dépenses expérientielles et la prolifération des solutions SaaS en marque blanche soutiennent une large participation des marques et des secteurs verticaux.

Principaux enseignements du rapport

- Par type de carte, les cartes en boucle fermée détenaient 61,75 % de la part du marché américain des cartes-cadeaux et des cartes d'incitation en 2025, tandis que les cartes en boucle ouverte devraient croître à un TCAC de 8,62 % jusqu'en 2031.

- Par format, les cartes numériques ont capté 58,35 % de la part des revenus du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 ; ce segment devrait afficher un TCAC de 11,86 % jusqu'en 2031.

- Par type de consommateur, les achats B2B des entreprises représentaient 64,85 % de la taille du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 et devraient progresser à un TCAC de 8,74 % jusqu'en 2031.

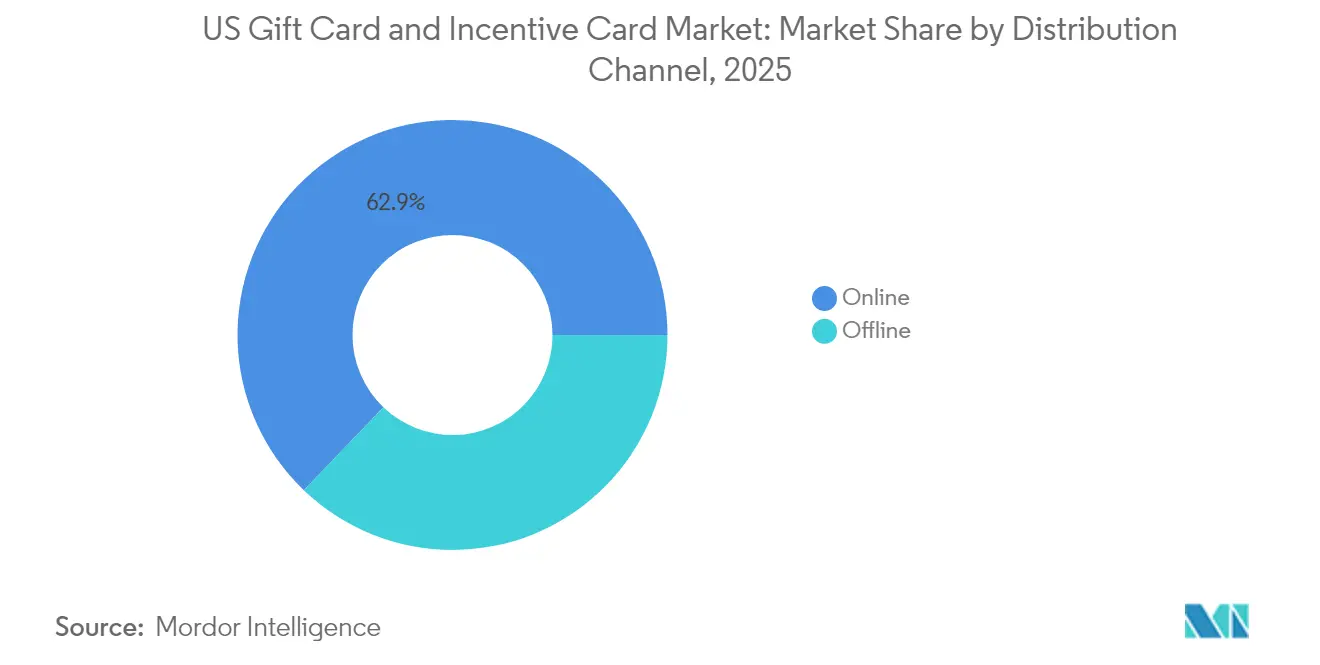

- Par canal de distribution, les plateformes en ligne ont dominé avec une part de 62,85 % de la taille du marché américain des cartes-cadeaux et des cartes d'incitation en 2025, tandis que ce même canal devrait progresser à un TCAC de 10,78 % jusqu'en 2031.

- Par secteur d'application, l'alimentation et les boissons ont dominé avec une part de 26,15 % de la taille du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 ; la santé, le bien-être et la beauté est le segment à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des cartes-cadeaux et des cartes d'incitation

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Transition rapide vers les cartes-cadeaux numériques et les portefeuilles mobiles | +1.8% | National, concentration urbaine | Moyen terme (2-4 ans) |

| Demande des entreprises pour des cartes d'incitation dans les programmes RH et de fidélisation | +2.1% | National, centres d'entreprises | Long terme (≥ 4 ans) |

| L'expansion de la distribution omnicanale stimule les volumes de chargement des cartes | +1.2% | National, zones à forte densité de commerce de détail | Court terme (≤ 2 ans) |

| Tendance de la génération Z à utiliser les cartes-cadeaux comme outil de gestion budgétaire personnelle | +0.9% | National, marchés à forte densité de jeunes | Moyen terme (2-4 ans) |

| Évolutions des lois étatiques sur la dévolution des biens non réclamés stimulant l'émission groupée B2B | +0.7% | Spécifique à chaque État, répercussions nationales | Long terme (≥ 4 ans) |

| Essor des plateformes SaaS en marque blanche pour les marques du marché intermédiaire | +0.6% | National, marchés à forte composante technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les cartes-cadeaux numériques et les portefeuilles mobiles

Les portefeuilles mobiles sont devenus la méthode de remboursement par défaut, car l'acceptation d'Apple Pay et de Google Pay supprime la contrainte des cartes plastiques lors du passage en caisse. La règle sur les grands participants au marché des applications de paiement numérique publiée en 2024 par le Bureau de protection financière des consommateurs (Consumer Financial Protection Bureau) a formalisé la surveillance des applications de paiement traitant au moins 50 millions de transactions, soulignant le rôle systémique des cartes-cadeaux numériques[1]Bureau de protection financière des consommateurs, « Le Bureau de protection financière des consommateurs finalise une règle pour garantir que les grandes entreprises technologiques respectent les protections financières des consommateurs », consumerfinance.gov. Les détaillants gagnent en engagement en intégrant des cartes spécifiques à leur marque dans leurs propres applications, tandis que les acheteurs professionnels apprécient la livraison instantanée et les pistes d'audit que la livraison numérique fournit. Cette interaction favorise un TCAC de 12,34 % pour les formats numériques et encourage les émetteurs à donner la priorité aux mises à jour du solde en temps réel, aux outils de remboursement partiel et aux fonctionnalités d'intégration de fidélisation.

Demande des entreprises pour des cartes d'incitation dans les programmes RH et de fidélisation

Les entreprises traitent les cartes comme des avantages flexibles et fiscalement efficaces qui évitent les complexités liées à la paie. Les primes ponctuelles et les récompenses liées aux étapes clés gagnent en pertinence pour le personnel à distance, et les responsables de la fidélisation remplacent de plus en plus les marchandises physiques par des remboursements de cartes-cadeaux numériques. La refonte du programme de fidélisation de Target Corp, qui a quadruplé le nombre de membres et généré 350 millions de visites supplémentaires par rapport à 2019, illustre comment l'intégration des cartes stimule la fréquence des visites. Les contrats d'entreprise à volume élevé procurent des revenus prévisibles et atténuent la saisonnalité pour les émetteurs.

Tendance de la génération Z à utiliser les cartes-cadeaux comme outil de gestion budgétaire personnelle

Les consommateurs plus jeunes allouent des cartes numériques comme enveloppes de dépenses spécifiques à une catégorie pour les repas, les loisirs et le bien-être. L'enquête de PwC sur les fêtes de fin d'année 2024 a révélé que 65 % des acheteurs prévoyaient encore d'acheter des cartes-cadeaux, mais que la génération Z se tournait davantage vers les expériences que vers les biens tangibles. Les détaillants réagissent en commercialisant les cartes pour la gestion budgétaire plutôt que pour les cadeaux, ce qui aplatit les pics saisonniers et améliore la prévisibilité des flux de trésorerie.

Évolutions des lois étatiques sur la dévolution des biens non réclamés stimulant l'émission groupée B2B

L'abrogation en 2024 par l'Idaho d'une exemption de minimis et les mandats d'emballage du Maryland en 2025 illustrent le resserrement de la surveillance étatique. Les entreprises chargent des cartes en grande quantité, puis mobilisent les bénéficiaires avant l'expiration des périodes de dormance pour minimiser les soldes non réclamés. Des logiciels de suivi sophistiqués alertent les équipes RH avant les échéances de dévolution des biens non réclamés, ce qui profite aux fournisseurs qui proposent des tableaux de bord de conformité intégrés.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Escalade de la fraude aux cartes-cadeaux et des pertes liées aux escroqueries | -1.4% | National, régions à forte fraude | Court terme (≤ 2 ans) |

| Loi CARD et coûts de conformité multi-États | -0.8% | National, variation selon les États | Moyen terme (2-4 ans) |

| Risque comptable lié aux revenus de soldes non utilisés pour les détaillants | -0.6% | National, grands détaillants | Long terme (≥ 4 ans) |

| Débat sur le plafonnement des commissions d'interchange sur les cartes prépayées en boucle ouverte | -0.4% | National, dépendant du réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la fraude aux cartes-cadeaux et des pertes liées aux escroqueries

Des réseaux de fraude organisés soutirent 5,7 milliards USD chaque année grâce à des tactiques de vidange de cartes qui exploitent l'anonymat des boucles ouvertes[2]Jenna McLaughlin, « Le vol de cartes-cadeaux est en plein essor », propublica.org. La loi du Maryland sur la prévention des escroqueries aux cartes-cadeaux (Gift Card Scams Prevention Act) exige désormais un emballage inviolable et une formation du personnel à partir de juin 2025, et d'autres États préparent des règles similaires. La conformité augmente les coûts pour les détaillants, mais des normes de sécurité plus strictes améliorent également la confiance des consommateurs, en particulier pour les formats numériques qui évitent l'exposition en rayon.

Loi CARD et coûts de conformité multi-États

Les limites fédérales sur les frais et les expirations se combinent avec un ensemble hétéroclite de lois étatiques couvrant les divulgations, l'emballage et la formation des employés. L'Iowa, le Nebraska et la Virginie-Occidentale ont introduit des textes législatifs imposant des avertissements contre la fraude sur les présentoirs, ce qui engendre des frais de formation supplémentaires pour les chaînes du marché intermédiaire. Les émetteurs doivent jongler avec des protocoles de tenue de registres divergents, ce qui incite beaucoup d'entre eux à externaliser la gestion de la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte : la croissance des cartes en boucle ouverte défie la dominance des cartes en boucle fermée

Les programmes en boucle fermée ont maintenu une part de 61,75 % du marché américain des cartes-cadeaux et des cartes d'incitation en 2025, car les émetteurs de marque contrôlent la tarification et collectent les données des clients. Ils s'appuient sur des soldes basés sur des applications qui créent un engagement direct, et les économies unitaires s'améliorent sans frais de réseau. Les concurrents en boucle ouverte dépassent néanmoins la croissance globale avec un TCAC de 8,62 %, portés par la demande d'acceptation universelle des incitations des entreprises. Les règles de sécurité du Maryland pour 2025 qui ciblent spécifiquement les cartes plastiques de marque réseau créent des obstacles d'exécution, mais l'épine dorsale de transactions de 15,7 billions USD de Visa assure la scalabilité.

Les acheteurs groupés d'entreprises combinent de plus en plus les deux formats, en envoyant des cartes en boucle ouverte pour une flexibilité similaire à de l'argent liquide et des cartes en boucle fermée pour encourager les dépenses auprès de fournisseurs privilégiés. Les émetteurs calibrent les investissements anti-fraude, car les formats en boucle ouverte supportent un risque d'attaque plus élevé. Pendant ce temps, les leaders en boucle fermée tels que Starbucks Corp approfondissent l'intégration de la fidélisation pour augmenter la fréquence de rechargement. La coexistence des formats garantit que le marché américain des cartes-cadeaux et des cartes d'incitation reste segmenté par cas d'usage plutôt que de conduire à un scénario où un seul acteur remporte tout.

Par type de format : la transformation numérique s'accélère

Les cartes numériques représentaient 58,35 % de la part du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 et se développeront à un TCAC de 11,86 %, bien au-dessus du marché américain global des cartes-cadeaux et des cartes d'incitation. Les faibles coûts de production, la livraison instantanée et la compatibilité avec les portefeuilles mobiles favorisent l'adoption. Les consommateurs apprécient les remboursements partiels qui permettent de suivre la valeur résiduelle, et les administrateurs d'entreprise préfèrent les rapports CSV téléchargeables qui simplifient les déclarations fiscales.

Les cartes physiques continuent de servir les rituels de cadeaux dans les allées des épiceries où la présentation tactile reste importante. Les cas d'utilisation hybrides abondent, par exemple, les cartes de vœux avec code QR qui se convertissent en soldes basés sur des applications. L'atténuation de la fraude bénéficie aux produits numériques car l'activation se fait côté serveur plutôt que sur des présentoirs en magasin vulnérables au piratage de codes-barres. Les régulateurs surveillent désormais les grands facilitateurs de paiement numérique, ce qui réduit le risque perçu et stabilise la croissance.

Par type de consommateur : la domination des entreprises remodèle la dynamique du marché

Les acheteurs professionnels contrôlaient 64,85 % de la part du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 et devraient progresser à un TCAC de 8,74 % jusqu'en 2031. Les départements RH traitent les cartes comme des outils d'amélioration du moral qui contournent les taxes sur la paie, et les équipes de fidélisation prisent la remboursabilité universelle qui élargit l'attrait. Les API d'approvisionnement centralisées se connectent directement aux suites de gestion des dépenses, facilitant la distribution le jour même pour le personnel à distance.

Les cadeaux B2C continuent de prospérer autour des fêtes, mais le nouveau comportement d'auto-budgétisation des membres de la génération Z cible les dépenses discrétionnaires avec des rechargements spécifiques à la marque. Les émetteurs personnalisent donc le marketing par type de destinataire, en proposant des tableaux de bord d'entreprise pour les acheteurs groupés et des outils d'épargne ludiques pour les utilisateurs individuels.

Par canal de distribution : les plateformes en ligne dominent la croissance

Les canaux en ligne ont capté 62,85 % de la taille du marché américain des cartes-cadeaux et des cartes d'incitation en 2025 et progresseront à un TCAC de 10,78 %. Le commerce électronique intègre des options de carte lors du paiement, des ventes incitatives par abonnement et des remboursements de fidélisation. Ces placements numériques nécessitent un espace de rayonnage incrémentiel quasi nul et permettent des tests A/B du texte promotionnel en temps réel.

Les points de vente physiques restent pertinents pour les achats impulsifs, notamment dans les supermarchés où des présentoirs tiers accueillent des cartes multi-marques. Les détaillants expérimentent des kiosques interactifs qui impriment des codes à la demande, mariant présence physique et livraison numérique. Le remboursement omnicanal soutient les parcours d'achat en ligne avec retrait en magasin, resserrant la boucle entre le commerce physique et virtuel.

Par secteur d'application : le leadership de la restauration fait face au défi du bien-être

Les applications alimentaires et de boissons détenaient une part de 26,15 % de la taille du marché américain des cartes-cadeaux et des cartes d'incitation en 2025, Starbucks Corp ayant à lui seul chargé 3,6 milliards USD au premier trimestre 2024, renforçant sa stature au sein du secteur américain des cartes-cadeaux et des cartes d'incitation. Les cycles d'achat fréquents et les liens avec la fidélisation rendent les cartes de restaurant très attractives.

Le segment santé, bien-être et beauté devrait enregistrer la croissance la plus rapide avec un TCAC de 9,32 % alors que les consommateurs privilégient les expériences de soins personnels. Les spas, les studios de remise en forme et les marques de soins de la peau exploitent des systèmes SaaS en marque blanche pour déployer des cartes rechargeables connectées aux applications de réservation. Les détaillants en électronique, habillement et amélioration de l'habitat maintiennent une émission régulière, mais les catégories expérientielles gagnent des parts alors que la génération Z oriente ses dépenses vers les services liés au mode de vie.

Analyse géographique

Les régions métropolitaines mènent l'adoption numérique car les paiements par smartphone et les points de vente sans contact sont omniprésents. Des villes telles que New York, San Francisco et Chicago enregistrent des remboursements élevés par portefeuille mobile, tandis que les zones rurales et suburbaines affichent une préférence persistante pour les présentoirs physiques. Les États côtiers présentent la plus forte pénétration du secteur du bien-être, liée aux niveaux de revenus et aux priorités de santé des consommateurs. Les acheteurs du Midwest et du Sud favorisent encore les cartes de restauration et de marchandises générales vendues dans les épiceries.

Les clusters de sièges sociaux d'entreprises entraînent des pics de volume B2B. Les couloirs technologiques de la Silicon Valley et de Seattle offrent de grandes offres d'incitations en boucle ouverte pour les ingénieurs logiciels, tandis que les places financières comme New York favorisent les catalogues numériques multi-marques conformes aux exigences réglementaires. La législation étatique façonne également des structures de coûts spécifiques à chaque territoire. Le mandat d'emballage du Maryland et les révisions du Maryland en matière de dévolution des biens non réclamés de l'Idaho créent des courbes d'adoption précoce pour les conceptions sécurisées, les États voisins surveillant les résultats avant de mettre en œuvre des lois similaires.

Les effectifs opérant dans plusieurs États exigent que les émetteurs permettent le remboursement dans les 50 États et gèrent les complexités du nexus fiscal. Les détaillants nationaux, notamment Walmart Inc. et Amazon.com Inc., tirent parti de leurs réseaux de distribution pour maintenir une disponibilité uniforme des cartes-cadeaux, compensant la variabilité économique régionale. Les tendances régionales de l'emploi influencent la vélocité saisonnière ; les marchés du Sud à forte composante énergétique oscillent avec les prix du pétrole, tandis que les économies côtières diversifiées affichent un débit plus stable.

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré. Blackhawk Network a traité 28 milliards USD de transactions et s'appuie sur une présence dans 220 pays que peu de concurrents peuvent égaler. InComm Payments, Fiserv et PayPal Holdings fournissent des services d'émission en marque blanche ou axés sur les API à des milliers de marques, tandis que les réseaux de cartes Visa, Mastercard et American Express monétisent les flux en boucle ouverte. Des coûts de conformité élevés et des outils anti-fraude sophistiqués élèvent les barrières à l'entrée, encourageant les fusions-acquisitions car les processeurs plus petits cherchent refuge au sein de suites plus importantes.

La focalisation stratégique tourne autour de l'intégration aux portefeuilles mobiles, de l'analytique en temps réel et de la détection de fraude multicouche. Visa et Mastercard s'associent à des entreprises fintech spécialisées dans le renseignement anti-fraude, et les émetteurs pilotent une notation des transactions basée sur l'IA pour réduire les tentatives de vidange. Digimarc estime une opportunité de revenus récurrents annuels de 900 millions à 1,5 milliard USD dans le codage-barres sécurisé des cartes, illustrant la diversification des fournisseurs vers les couches de sécurité.

Les détaillants disposant de programmes en boucle fermée importants, tels que Starbucks Corp, Target Corp et Walmart Inc., exploitent la fidélité à la marque et leurs emplacements en magasin pour maintenir un levier de négociation avec les processeurs. Entre-temps, des acteurs SaaS de niche comme Tango Card et Factor4 se concentrent sur des API conviviales pour les développeurs ciblant les écosystèmes technologiques RH. Le fardeau réglementaire comprimera probablement les marges, mais réduira également la concurrence des acteurs éphémères, renforçant le pouvoir des titulaires capables de répartir les frais généraux de conformité sur des volumes massifs.

Leaders du secteur américain des cartes-cadeaux et des cartes d'incitation

Blackhawk Network

InComm Payments

Fiserv

PayPal Holdings

Mastercard Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Target Corp a annoncé 350 millions de visites supplémentaires par rapport aux niveaux de 2019 lors de l'appel aux résultats du quatrième trimestre 2024, avec le programme de fidélisation Target Circle ayant quadruplé son nombre de membres depuis son relancement, démontrant le rôle de l'intégration des cartes-cadeaux dans les stratégies d'engagement client.

- Janvier 2025 : La loi SB 760 du Maryland est entrée en vigueur, obligeant les marchands vendant des cartes-cadeaux en boucle fermée à mettre en œuvre des mesures de prévention de la fraude, notamment des avis d'avertissement bien visibles et une formation des employés sur l'identification de la fraude.

- Novembre 2024 : Le Bureau de protection financière des consommateurs (Consumer Financial Protection Bureau) a publié une règle finale définissant les grands participants au marché des applications de paiement numérique, obligeant les entreprises facilitant 50 millions de transactions annuelles ou plus auprès des consommateurs à se conformer aux lois fédérales sur la protection financière des consommateurs.

- Février 2024 : Le Département du Trésor des États-Unis a publié l'évaluation nationale des risques de blanchiment d'argent, identifiant les cartes-cadeaux comme des instruments financiers vulnérables en raison des caractéristiques d'anonymat et de transférabilité exploitées par les organisations criminelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des cartes-cadeaux et des cartes de stimulation comme la valeur annuelle des cartes prépayées à boucle ouverte et à boucle fermée émises pour des cadeaux personnels, des récompenses d'entreprise et des programmes promotionnels, qu'elles soient distribuées sous forme physique ou numérique. Les chiffres excluent les cartes de paie rechargeables, les cartes de débit prépayées à usage général et les produits à valeur stockée sans marque.

Exclusion du champ d'application : les cartes de paie prépayées et les cartes de prestations gouvernementales ne sont pas couvertes.

Aperçu de la segmentation

- Par type de carte

- Carte en boucle ouverte

- Carte en boucle fermée

- Par type de format

- Carte numérique

- Carte physique

- Par type de consommateur

- Particulier (B2C)

- Entreprise (B2B)

- Par canal de distribution

- En ligne

- Hors ligne

- Par secteur d'application

- Alimentation et boissons

- Santé, bien-être et beauté

- Habillement, chaussures et accessoires

- Électronique grand public

- Autres secteurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes succinctes avec des responsables de programmes de cartes chez des détaillants, des planificateurs de mesures incitatives en matière de ressources humaines et des entreprises de traitement de premier plan dans le nord-est, le Midwest et la côte ouest. Ces discussions ont permis de valider les valeurs moyennes de chargement, les courbes de saisonnalité et l'accélération du passage aux codes délivrés par téléphone portable, comblant ainsi les lacunes laissées par les recherches documentaires et confirmant les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données fédérales accessibles au public, telles que les études sur les paiements de la Réserve fédérale, les tableaux des ventes au détail du recensement américain et les statistiques des rapports d'appel de la FDIC, qui ancrent les dépenses de consommation et le nombre de commerçants. Les organismes commerciaux, dont la National Retail Federation et l'Incentive Marketing Association, ont fourni les résultats d'enquêtes annuelles sur les occasions d'utilisation des cartes, tandis que les statistiques sur les pertes dues à la fraude de la Federal Trade Commission ont permis d'évaluer les ruptures et les soldes inactifs. Les déclarations des sociétés de traitement des cartes répertoriées, ainsi que certaines informations de D&B Hoovers et Dow Jones Factiva, ont permis de compléter les revenus des émetteurs, les marges de distribution et les lancements de programmes. Ce catalogue est illustratif ; de nombreuses autres sources secondaires ont été examinées pour recouper les chiffres et les tendances.

Dimensionnement du marché et prévisions

La construction d'une réserve de dépenses descendante commence par les dépenses de détail des ménages et les budgets de récompense des entreprises, qui sont ensuite multipliés par des ratios de pénétration vérifiés pour les cartes-cadeaux et les cartes de stimulation. Les résultats sont corroborés par des vérifications sélectives ascendantes, des échantillons de volumes de charge brute des processeurs et des prix de vente moyens typiques des cartes numériques pour affiner les totaux. Les facteurs clés du modèle comprennent : la part des ventes au détail en ligne, le nombre d'employés de l'entreprise, les dépenses moyennes de récompenses par employé, la combinaison boucle fermée/boucle ouverte et les taux d'adoption des cartes numériques. La régression multivariée, testée pour l'autocorrélation, prévoit chaque facteur jusqu'en 2030 ; l'analyse des scénarios superpose des chocs réglementaires ou de fraude inattendus. Lorsque les données ascendantes sont rares, les lacunes sont comblées par des estimations intermédiaires convenues lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : écrans de variance automatisés, vérifications croisées par des pairs et approbation de la direction. Les rapports sont actualisés tous les douze mois et nous procédons à des révisions intermédiaires si des données de transaction ou des changements de règles majeurs modifient l'une ou l'autre des variables de base. Avant la publication, un analyste revalide les chiffres afin que les clients reçoivent la vue la plus récente.

Pourquoi notre carte-cadeau et notre carte d'incitation américaines commandent-elles la fiabilité ?

Les valeurs de marché publiées diffèrent parce que les éditeurs sélectionnent des types de cartes différents, supposent des ratios de chargement/dépense distincts et actualisent les données à des rythmes inégaux.

Parmi les principaux facteurs d'écart, on peut citer l'inclusion des cartes de paie ou de prestations par certaines entreprises, les majorations générales pour les soldes inactifs, les différents facteurs de conversion numérique/physique et les cycles de mise à jour qui ne tiennent pas compte de l'augmentation récente des dons électroniques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 207,09 B (2025) | Renseignements sur le Mordor | - |

| USD 234,14 B (2025) | Conseil régional A | Regroupement des soldes de débit prépayé et de crédit de magasin, gonflant ainsi la base. |

| USD 342,95 B (2024) | Suivi de l'industrie B | Application de coefficients multiplicateurs uniformes pour les détaillants et comptabilisation de la casse des points de fidélité dans les dépenses |

| USD 223 B (2024) | Société de conseil C | Projette les taux de croissance mondiaux sur les totaux américains et les actualise tous les trois ans. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, les variables mises à jour annuellement et la validation à deux niveaux donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer à partir d'hypothèses claires et reproduire facilement à l'aide de données accessibles au public.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des cartes-cadeaux et des cartes d'incitation ?

Le marché s'établit à 220,38 milliards USD en 2026 et devrait atteindre 300,73 milliards USD d'ici 2031, reflétant un TCAC de 6,42 %.

Pourquoi les achats des entreprises sont-ils si importants pour ce marché ?

Les entreprises représentent 64,85 % de la taille du marché 2025 car les équipes RH et de fidélisation utilisent les cartes pour des récompenses fiscalement efficaces qui évitent la complexité de la paie et permettent une livraison numérique.

À quelle vitesse le segment des cartes-cadeaux numériques se développe-t-il ?

Les formats numériques détiennent déjà une part de 58,35 % et devraient se développer à un TCAC de 11,86 %, bénéficiant de l'intégration aux portefeuilles mobiles et de la réduction des coûts de traitement des commandes.

Quel secteur vertical affiche la dynamique de croissance la plus rapide ?

Le segment santé, bien-être et beauté devrait mener la croissance avec un TCAC de 9,32 % alors que les consommateurs orientent leurs budgets discrétionnaires vers les expériences de soins personnels.

Quels sont les principaux défis réglementaires auxquels font face les émetteurs ?

La hausse des pertes liées à la fraude, les dépenses de conformité multi-États dans le cadre de la loi CARD et les nouvelles règles étatiques sur la dévolution des biens non réclamés élèvent tous les coûts opérationnels et favorisent les prestataires importants dotés d'une solide expertise technologique.

Comment la législation anti-fraude affecte-t-elle différemment les cartes en boucle ouverte et les cartes en boucle fermée ?

La loi du Maryland pour 2025 impose des délais plus précoces pour les modifications d'emballage des cartes en boucle ouverte, reflétant des surfaces d'attaque plus importantes, tandis que les programmes en boucle fermée sont soumis aux mêmes règles quatre mois plus tard.

Dernière mise à jour de la page le: