Taille et part du marché canadien des textiles de maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 4.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des textiles de maison par Mordor Intelligence

La taille du marché canadien des textiles de maison devrait passer de 3,12 milliards USD en 2025 et 3,29 milliards USD en 2026 à 4,12 milliards USD d'ici 2031, enregistrant un TCAC de 4,58 % entre 2026 et 2031.

Les réformes en matière d'approvisionnement, telles que la Politique d'achat au Canada, orientent la demande fédérale vers les fournisseurs nationaux tout en modérant la dépendance aux importations dans les projets publics. L'activité de construction résidentielle est stable au niveau national, bien que les données mensuelles affichent une volatilité qui influence les flux de commandes à court terme pour les textiles de lit, de bain et de fenêtre. Les avantages d'échelle du commerce électronique améliorent la sélection et la rapidité, mais les magasins physiques restent le canal dominant pour la découverte tactile et la vente assistée sur le marché canadien des textiles de maison. Les performances du secteur de l'hôtellerie sont inégales d'un mois à l'autre, et les coûts des matières premières pour le coton et les synthétiques exercent une pression sur les marges, ce qui favorise les tissus infroissables, antimicrobiens et à séchage rapide dans les environnements institutionnels[1]Source : Services publics et Approvisionnement Canada, « Le gouvernement du Canada met en œuvre la Politique d'achat au Canada pour renforcer l'économie canadienne et soutenir les industries nationales », Gouvernement du Canada, canada.ca.

Principaux enseignements du rapport

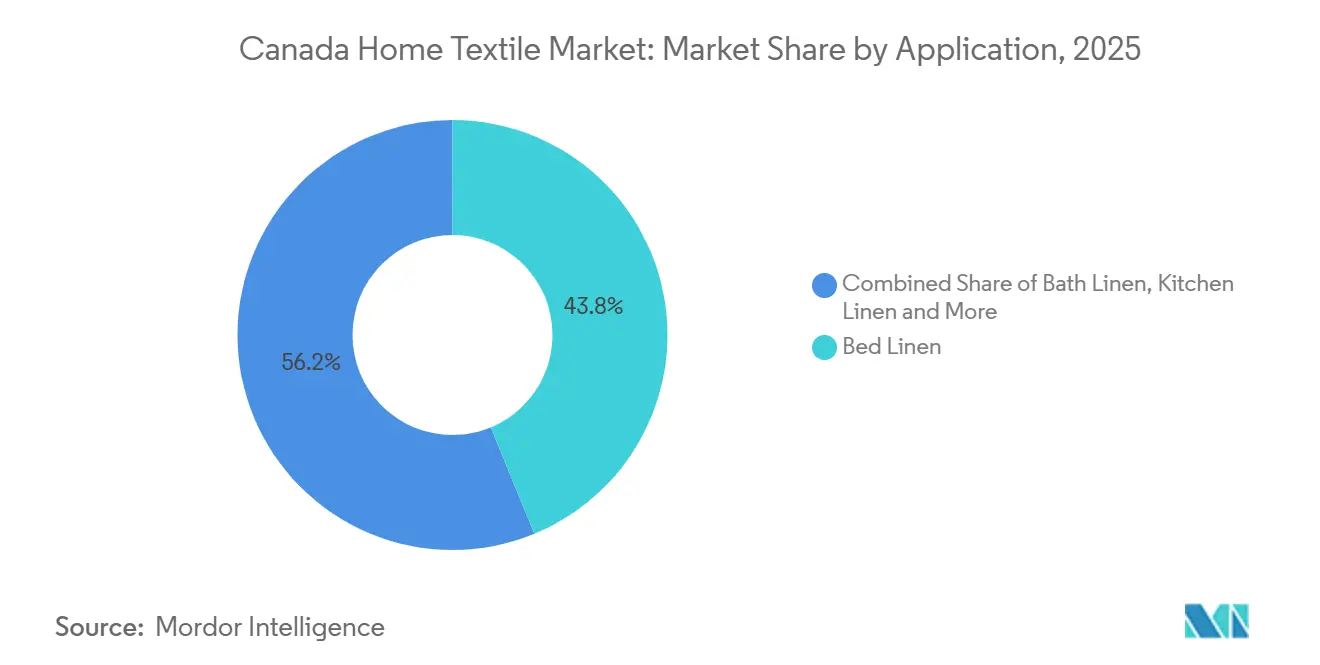

- Par application, le linge de lit a dominé avec une part de 43,77 % en 2025 sur le marché canadien des textiles de maison, tandis que la tapisserie d'ameublement devrait croître à un TCAC de 5,61 % jusqu'en 2031.

- Par matière, le coton détenait une part de 56,25 % en 2025 sur le marché canadien des textiles de maison, tandis que les fibres synthétiques devraient progresser à un TCAC de 4,93 % jusqu'en 2031.

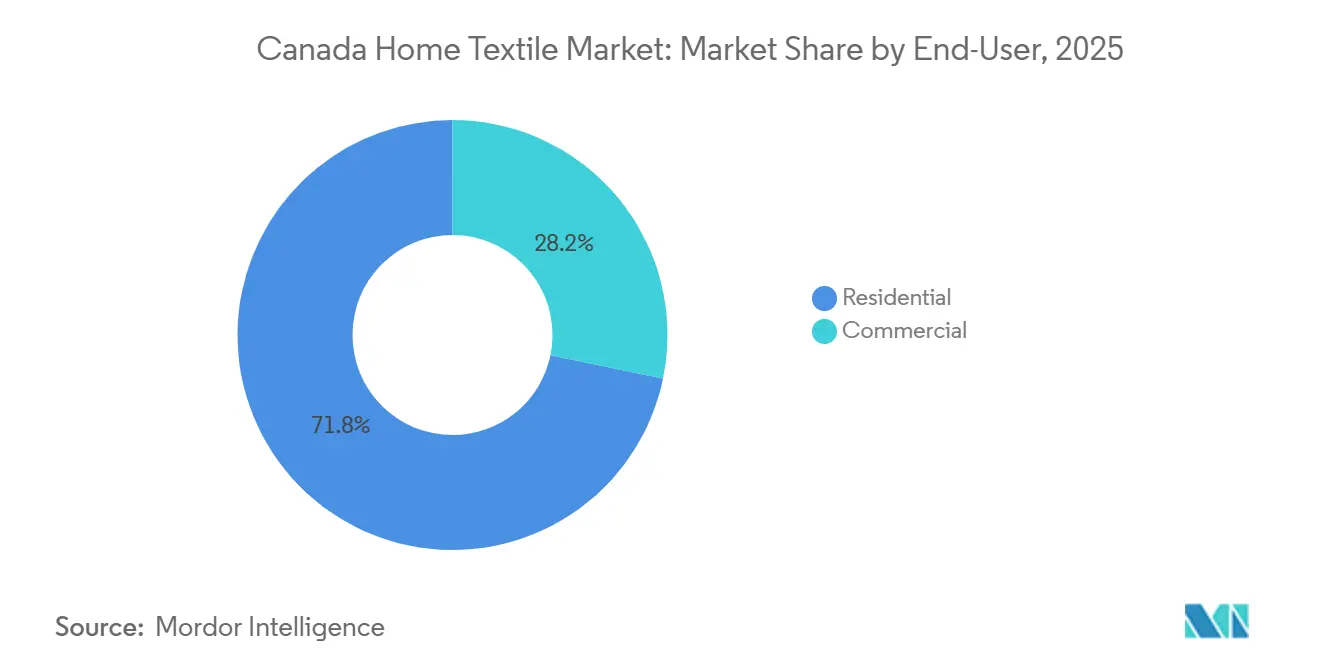

- Par utilisateur final, le résidentiel représentait une part de 71,75 % en 2025 sur le marché canadien des textiles de maison, tandis que le commercial devrait se développer à un TCAC de 4,62 % jusqu'en 2031.

- Par canal de distribution, le hors ligne a capté 76,13 % des parts en 2025 sur le marché canadien des textiles de maison, tandis que le en ligne devrait croître à un TCAC de 6,15 % jusqu'en 2031.

- Par géographie, l'Ontario détenait une part de 35,31 % en 2025 sur le marché canadien des textiles de maison, tandis que la Colombie-Britannique devrait afficher la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des textiles de maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de textiles de maison durables | + 0.8% | Mondial, avec des gains précoces en Ontario, en Colombie-Britannique et au Québec | Moyen terme (2 à 4 ans) |

| Croissance de la construction résidentielle et des rénovations | +1.2% | National, plus fort au Québec, dans les provinces de l'Atlantique et des Prairies | Court terme (≤ 2 ans) |

| Expansion des plateformes de décoration intérieure en ligne | +0.9% | National, concentration urbaine à Toronto, Montréal et Vancouver | Moyen terme (2 à 4 ans) |

| Reprise du secteur de l'hôtellerie après la COVID-19 | +0.6% | National, plus fort à Terre-Neuve-et-Labrador et en Nouvelle-Écosse | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la fabrication nationale de textiles | +0.5% | National, conformité réglementaire via les normes ISO, CSA et les marchés publics fédéraux | Long terme (≥ 4 ans) |

| Collaborations en design autochtone stimulant l'attrait local | +0.4% | Régional, plus élevé au Québec, en Colombie-Britannique et dans les provinces des Prairies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de textiles de maison durables

Environnement et Changement climatique Canada a financé Fashion Takes Action en mars 2025 pour faire avancer le Consortium canadien des textiles circulaires, qui mobilise les parties prenantes pour piloter la collecte de chutes de tissu et harmoniser les normes de circularité dans la région du Grand Toronto[2]Source : Environnement et Changement climatique Canada, « Le gouvernement du Canada investit dans les innovateurs canadiens pour réduire les déchets textiles et plastiques et promouvoir l'économie circulaire », Gouvernement du Canada, canada.ca. La planification régionale du Québec vise un taux de récupération des textiles plus élevé d'ici 2031, soutenu par la coordination des points de dépôt municipaux et l'acceptation dans les écocentres, qui ensemble tracent une voie politique plus claire pour le détournement des décharges. Les détaillants et les marques répondent avec des matériaux plus écologiques et des allégations vérifiées, notamment des mélanges à base de Naia et des composants de duvet ou de sous-tapis certifiés promus en magasin, qui répondent aux acheteurs prêts à payer une prime pour des attributs de durabilité validés. Des initiatives de chaîne d'approvisionnement de base, telles que les recherches et événements de Fibreshed Québec, cherchent à formaliser des normes pour la laine locale et à faciliter les liens de la ferme au produit fini qui réduisent les émissions de transport. La capacité d'exportation et l'échelle restent inégales, ce qui contraint les marques nationales qui s'approvisionnent encore en textiles écrus à l'étranger lorsque les filatures locales manquent de capacité de production, comme en témoignent les profils commerciaux provinciaux.

Croissance de la construction résidentielle et des rénovations

Les mises en chantier totales ont atteint 245 367 unités en 2024 au niveau national, tandis que l'activité des logements collectifs a soutenu les achèvements qui sous-tendent la demande récurrente pour les articles de base de lit et de bain sur le marché canadien des textiles de maison[3]Source : Statistique Canada, « Société canadienne d'hypothèques et de logement, mises en chantier, logements en construction et achèvements, toutes les régions, annuel », Statistique Canada, statcan.gc.ca. Jusqu'en novembre 2025, les mises en chantier cumulées depuis le début de l'année étaient supérieures à celles de l'année précédente, bien que la tendance mensuelle se soit assouplie, ce qui souligne la variabilité à court terme dans la planification des achats pour les détaillants et les fournisseurs. Le Québec a surpassé plusieurs indicateurs du logement à la fin de 2025, et cet élan soutient une planification d'assortiment plus large pour le linge de lit, les habillages de fenêtres et les tapis. Dans cet environnement, les concepts modernes de petits formats tels que les Points de planification et de commande d'IKEA approfondissent l'engagement dans les catégories chambre à coucher et salon, soutenus par une expansion du réseau et un programme d'investissement visant à réduire les prix sur les principales références. Ces évolutions combinent des effets structurels et de canal qui soutiennent le marché canadien des textiles de maison alors que les ménages planifient des mises à niveau progressives pour les chambres, les salles de bain et les espaces de vie.

Expansion des plateformes de décoration intérieure en ligne

La portée du commerce électronique s'est développée avec de grandes plateformes qui ajoutent des références et accélèrent l'exécution des commandes, ce qui élargit l'ensemble des considérations pour les achats de textiles et de décoration sur le marché canadien des textiles de maison. Les communications aux investisseurs de Wayfair LLC mettent en évidence l'étendue de sa catégorie d'habitat adressable en Amérique du Nord et l'influence de ses actifs d'exécution pour la livraison en deux jours sur les meilleures ventes, ce qui sous-tend ses gammes de literie et de textiles connexes. Le commerce de détail physique commande toujours la majorité des transactions pour les textiles de maison, mais les services omnicanaux et le merchandising numérique augmentent la conversion dans les centres urbains où les acheteurs à forte intention recherchent des options en stock. Les évaluations de droits de douane et les contrôles de conformité ajoutent des coûts et de la complexité aux modèles de commerce électronique transfrontalier, comme en témoignent les charges liées à l'ASFC signalées par Wayfair LLC, que les fournisseurs doivent intégrer dans la tarification et la rotation des stocks. Le paysage des canaux mêle donc la curation en magasin à la commodité numérique sur le marché canadien des textiles de maison, en particulier dans les catégories literie, éponge et habillages de fenêtres.

Reprise du secteur de l'hôtellerie après la COVID-19

Les performances hôtelières se sont renforcées en octobre 2025 avec une croissance du taux d'occupation et du RevPAR qui soutient un renouvellement plus élevé du linge dans les établissements à service complet, suivi d'un novembre plus faible qui a montré la sensibilité du secteur aux comparaisons liées aux événements dans les principales villes. La contribution macroéconomique du tourisme a augmenté en 2024, avec une hausse des arrivées et des voyages reflétée dans les niveaux d'emploi, ce qui renforce la demande de nuitées et les cycles de remplacement des textiles de lit et de bain[4]Source : Statistique Canada, « Le tourisme parmi les secteurs à la croissance la plus rapide en 2024, préparant le terrain pour 2025 », Statistique Canada, statcan.gc.ca. Les tendances d'approvisionnement dans l'hôtellerie favorisent les mélanges durables et les options antimicrobiennes, comme le montrent les guides d'acheteurs et les programmes de fournisseurs liés à des normes environnementales et de construction reconnues, pertinentes pour les acheteurs institutionnels. Ces spécifications soutiennent des performances constantes dans les environnements à lavage intensif tout en aidant les exploitants à gérer les exigences en matière d'énergie, d'eau et de conformité. Il en résulte une base institutionnelle stable pour le marché canadien des textiles de maison qui fluctue avec les tendances d'occupation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du coton et des fibres polyester | -0.7% | Marchés des matières premières mondiaux, coûts d'importation amplifiés par la faiblesse du dollar canadien | Court terme (≤ 2 ans) |

| Concurrence des importations en provenance de producteurs asiatiques à bas coûts | -0.9% | National, aiguë dans les canaux de vente au détail à bas prix et les marchés en ligne | Long terme (≥ 4 ans) |

| Contraction de l'empreinte commerciale des grandes surfaces | -0.5% | Ontario, Manitoba, Alberta - anciens bastions de Hudson's Bay Company | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les filatures textiles canadiennes | -0.3% | Québec, Ontario - pôles de fabrication historiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coton et des fibres polyester

Les dynamiques de prix et de disponibilité du coton influencent les coûts d'approvisionnement des filatures et des détaillants, les mises à jour sectorielles du début 2025 signalant un resserrement des stocks finaux et des planchers de prix changeants qui affectent la planification budgétaire et les décisions de réapprovisionnement. Les directives d'approvisionnement dans l'hôtellerie mettent l'accent sur les mélanges de fibres et la durabilité pour prolonger les cycles de lavage et gérer les coûts unitaires, ce qui façonne les spécifications pour les draps et les gammes éponge utilisés dans les hôtels et les institutions. Les détaillants répondent par des garanties de prix, des promotions ciblées et des investissements sur les prix de plusieurs références pour défendre la perception de valeur dans les assortiments de literie et de bain de base. Ces mesures aident à compenser les vents contraires des matières premières sur le marché canadien des textiles de maison et limitent le risque de stocks lié aux longs délais de transport maritime. Le résultat favorise les mélanges qui offrent des performances constantes à travers les cycles de lavage et l'utilisation quotidienne.

Concurrence des importations en provenance de producteurs asiatiques à bas coûts

La majorité des importations de textiles de maison provient de pôles d'approvisionnement établis en Asie, et le traitement tarifaire et les contrôles commerciaux déterminent la façon dont les marchandises entrent au Canada dans le cadre des réglementations douanières et commerciales pertinentes. Les examens de conformité et de droits de douane peuvent ajouter des coûts aux participants au commerce électronique transfrontalier, comme le montrent les passifs signalés par Wayfair LLC liés à l'évaluation de l'ASFC pour les importations de 2021 à 2023. Les acteurs nationaux répondent en mettant l'accent sur la curation, la visibilité des stocks et le service omnicanal comme facteurs de différenciation lorsque la concurrence sur les prix unitaires est intense. Les expansions de magasins physiques haut de gamme soutiennent cette approche en offrant une découverte tactile et des options intégrées de retrait et de livraison. Ces ajustements modèrent mais n'éliminent pas l'écart de prix qui motive les importations sur le marché canadien des textiles de maison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la tapisserie d'ameublement progresse alors que le télétravail stimule les aménagements de bureaux à domicile

Le linge de lit représentait 43,77 % de la part du marché canadien des textiles de maison en 2025, tandis que la tapisserie d'ameublement devrait se développer à un TCAC de 5,61 % jusqu'en 2031. Les ménages continuent de rénover les chambres à coucher et les salons à un rythme régulier, à mesure que les nouvelles constructions livrent des logements occupés et que les unités existantes font l'objet de mises à niveau progressives. Le marché canadien des textiles de maison bénéficie des présentations et de la vente consultative en magasin qui simplifient la sélection des matériaux pour les catégories lit, canapé et fenêtre. Le réseau croissant de Points de planification et de commande d'IKEA complète la couverture des grands magasins en rapprochant les services de planification de chambre à coucher et de salon des clients dans les corridors métropolitains et de croissance. L'innovation en literie et en draperie s'aligne sur des besoins pratiques tels que les attributs occultants, l'isolation thermique et hypoallergéniques, qui soutiennent les échanges premium sur le marché canadien des textiles de maison.

La taille du marché canadien des textiles de maison pour la tapisserie d'ameublement devrait se développer à un TCAC de 5,61 % jusqu'en 2031, parallèlement à la hausse des besoins en travail et en divertissement à domicile. Les tendances d'approvisionnement dans l'hôtellerie renforcent également les tissus de performance dans l'écosystème plus large, avec des mélanges durables conçus pour des cycles de lavage fréquents. Les assortiments spécialisés et les expériences en ligne organisées aident les acheteurs à naviguer parmi les nombres de fils, les finitions et les types de tissage sans payer trop cher pour des caractéristiques qui ne correspondent pas à leur utilisation. Les détaillants équilibrent les prix de base du linge de lit avec des mises à jour saisonnières de couleurs et de textures dans les plaids et les coussins décoratifs. Ces dynamiques améliorent le mix de catégories et maintiennent le marché canadien des textiles de maison réactif aux configurations de pièces en évolution.

Par matière : les fibres synthétiques comblent l'écart avec la domination du coton

Le coton détenait une part de 56,25 % en 2025, tandis que les fibres synthétiques devraient progresser à un TCAC de 4,93 % jusqu'en 2031. Le développement de produits met l'accent sur les aspects de performance tels que la résistance aux faux plis et les propriétés à séchage rapide qui réduisent la consommation d'énergie et le temps de rotation pour le lavage. Dans les environnements institutionnels, les constructions en mélange soutiennent la longévité et la solidité des couleurs sur des centaines de cycles de lavage, ce qui maintient des calendriers de remplacement prévisibles. Les assortiments destinés aux consommateurs intègrent de nouveaux mélanges cellulosiques et des intrants d'origine durable pour enrichir le toucher sans sacrifier la durabilité. Le marché canadien des textiles de maison évolue vers des matériaux vérifiés et une traçabilité qui renforcent les allégations de qualité.

La taille du marché canadien des textiles de maison pour les fibres synthétiques devrait se développer à un TCAC de 4,93 % jusqu'en 2031, à mesure que les préférences des acheteurs et des consommateurs convergent vers les avantages d'entretien facile. Les mises à jour sectorielles indiquent un resserrement des conditions d'approvisionnement en coton en 2025 qui influence les planchers de prix et les décisions de mix, ce qui soutient les trajectoires de croissance des fibres mélangées. Le lin et la laine premium conservent une niche distincte dans la literie, les plaids et la décoration où l'esthétique naturelle et la thermorégulation comptent, soutenus par des initiatives régionales de fibres et des communautés artisanales. Le mix global de matières reste diversifié et réactif aux exigences d'utilisation dans les marchés finaux résidentiels et commerciaux du marché canadien des textiles de maison.

Par utilisateur final : le segment commercial est à la traîne malgré la reprise de l'hôtellerie

Le résidentiel représentait une part de 71,75 % en 2025, et la formation régulière de ménages sous-tend la demande de base pour la literie, les serviettes, les rideaux et les textiles décoratifs. Les performances hôtelières en 2025 ont contribué à un renouvellement plus élevé des textiles lors des mois forts, bien que les comparaisons en fin d'année aient montré une variabilité entre les provinces. Les directives d'approvisionnement continuent de spécifier des mélanges durables pour le lavage industriel, ce qui oriente le mix commercial vers des constructions de performance. Le marché canadien des textiles de maison enregistre des gains institutionnels progressifs, bien que le résidentiel continue de représenter la majorité des ventes sur la fenêtre de prévision.

La taille du marché canadien des textiles de maison pour le segment commercial devrait croître à un TCAC de 4,62 % jusqu'en 2031, sur la base de budgets mis à jour, de cycles de rénovation des installations et de spécifications de produits axées sur la conformité. Les réseaux de fournisseurs pour les catégories institutionnelles intègrent des normes de durabilité dans les serviettes et les draps, ce qui ajoute de la valeur au-delà du coût unitaire de base. Les canaux résidentiels mettent l'accent sur les thèmes saisonniers et les caractéristiques de confort qui soutiennent à la fois l'esthétique et le bien-être. Il en résulte un profil de demande équilibré mais à dominante résidentielle sur le marché canadien des textiles de maison.

Par canal de distribution : le commerce électronique gagne des parts malgré la domination du hors ligne

Les canaux hors ligne ont capté 76,13 % des ventes en 2025 et continuent d'ancrer la découverte tactile, la planification de pièces groupée et le retrait le jour même dans la plupart des centres urbains. Les expansions de magasins phares et les formats localisés étendent la portée dans les corridors de croissance, ce qui stabilise le trafic piétonnier dans les catégories literie et bain où le toucher et le tombé des matières sont importants. Les collaborations de marques et les collections sous licence ajoutent de la distinctivité aux présentoirs en rayon et aux vitrines en ligne sur le marché canadien des textiles de maison.

Les canaux en ligne devraient croître à un TCAC de 6,15 % jusqu'en 2031, à mesure que la profondeur du merchandising, les avis et la livraison améliorent la conversion dans le linge de lit, les serviettes et les habillages de fenêtres. La stratégie de catégorie et les capacités logistiques de Wayfair LLC la positionnent pour capter les achats répétés en literie et décoration, avec une exécution en deux jours sur les meilleures ventes qui s'aligne sur les attentes des clients. Les évaluations de droits de douane transfrontaliers ajoutent des frictions pour certaines plateformes, comme indiqué dans les dépôts réglementaires, ce que les fournisseurs doivent anticiper dans leurs modèles de tarification. Le mix de canaux reste omnicanal sur le marché canadien des textiles de maison, et il bénéficie de programmes de fidélité intégrés et d'une exécution localisée.

Analyse géographique

L'Ontario a conservé son leadership avec une part de 35,31 % en 2025, soutenu par la grande base installée de la province et sa couverture commerciale étendue. La province a connu une variabilité des mises en chantier à la fin de 2025, ce qui a influencé le trafic à court terme et les schémas de réapprovisionnement pour les catégories de textiles de maison. La taille du marché canadien des textiles de maison en Colombie-Britannique devrait progresser à un TCAC de 6,41 % jusqu'en 2031, et les dynamiques hôtelières et de logements collectifs de la région continuent de soutenir la demande en linge et décoration en 2026. Les performances du Québec en 2025 sur les indicateurs du logement et ses gains en emploi dans les filatures textiles ajoutent de la profondeur à l'écosystème provincial, à mesure que les filatures s'alignent sur les marchés publics et les dispositions commerciales dans le cadre de l'ACEUM.

Le reste du Canada consolide une base diversifiée en Alberta, en Saskatchewan, au Manitoba et dans les provinces de l'Atlantique. Les marchés fortement exposés aux ressources naturelles et au tourisme soutiennent la demande hôtelière et le renouvellement du linge lorsque les événements et les tendances de voyage se stabilisent. L'activité nationale du logement en 2024 et 2025 soutient les catégories de base chambre à coucher et salle de bain, avec des achèvements de logements collectifs sous-tendant les ensembles d'emménagement sur le marché canadien des textiles de maison. Les expansions commerciales adaptées aux bassins de clientèle locaux, notamment les studios de planification en petit format, aident à maintenir l'accès et les niveaux de service dans les villes de taille moyenne.

Les cadres politiques incluent désormais la priorité au contenu national pour les marchés publics éligibles, ce qui s'aligne avec les filatures qui documentent la traçabilité et respectent les normes ISO et CSA pour les projets publics. Les objectifs de valorisation municipale des textiles du Québec encouragent en outre les initiatives de collecte et de réutilisation post-consommation, ce qui peut influencer les pratiques d'assortiment et d'approvisionnement locaux au fil du temps. L'échelle de l'Ontario, la trajectoire de croissance de la Colombie-Britannique et la base industrielle du Québec définissent ensemble le contexte de la demande et de l'offre pour le marché canadien des textiles de maison jusqu'en 2031.

Paysage concurrentiel

Le marché canadien des textiles de maison est modérément fragmenté, avec des grandes surfaces, des détaillants spécialisés et de grandes plateformes de commerce électronique en concurrence sur le prix, la curation et la commodité. Les entreprises utilisent des licences et des collections exclusives pour se différencier et capter la demande déplacée des enseignes historiques. La Collection à rayures Hudson's Bay sous licence de Canadian Tire Corporation étend l'équité de la marque sur un réseau national et s'appuie sur une grande base de fidélité pour l'écoulement de la literie et du bain. IKEA continue d'étendre ses studios de planification pour les chambres à coucher et les salons afin d'augmenter le panier moyen et la conversion grâce à la vente consultative. Les enseignes spécialisées investissent dans les marchés urbains pour améliorer les expériences en personne et l'exécution rapide sur le marché canadien des textiles de maison.

Les acteurs des plateformes développent la sélection et la rapidité tout en naviguant dans les considérations de conformité et de droits de douane. Les documents aux investisseurs de Wayfair LLC décrivent l'échelle, le trafic et l'infrastructure logistique, tandis que les dépôts réglementaires détaillent les charges liées à l'ASFC qui informent la tarification et la planification des stocks pour les marchandises importées. Les partenaires d'approvisionnement dans l'hôtellerie alignent les gammes de produits sur les normes environnementales et de construction qui comptent pour les acheteurs institutionnels, ce qui influence les ratios de mélange et les chimies de finition dans l'éponge et les draps. Ces mouvements stratégiques soutiennent l'agilité à travers les niveaux de prix et les marchés finaux sur le marché canadien des textiles de maison.

Les sources de design distinctives restent un levier pour le positionnement premium. Les collaborations autochtones ajoutent des imprimés uniques et une valeur narrative aux collections de décoration et de literie, soutenues par des grossistes et des marques artisanales qui ont bâti une notoriété nationale depuis 2024. Les innovations en matériaux orientés durabilité, notamment les mélanges à base de Naia, offrent une autre voie de différenciation que les certifications tierces en magasin peuvent valider. Ensemble, ces approches renforcent l'équité de la marque et consolident la proposition de valeur sur le marché canadien des textiles de maison, tant pour la demande résidentielle que commerciale.

Leaders du secteur canadien des textiles de maison

IKEA Group

Hudson's Bay Company

Canadian Tire Corporation

Sleep Country Canada Holdings Inc.

Simons

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : IKEA Canada a ouvert son Point de planification et de commande à Abbotsford, en Colombie-Britannique, proposant des inspirations pour la cuisine, la chambre à coucher, la salle de bain et le salon avec des consultations sur place.

- Novembre 2025 : Canadian Tire Corporation a lancé la toute première Collection à rayures Hudson's Bay dans le cadre d'un accord de licence, introduisant des couvertures, des oreillers et des serviettes arborant les rayures emblématiques, exclusivement dans les magasins Canadian Tire et sur CanadianTire.ca.

- Novembre 2025 : IKEA a annoncé un Point de planification et de commande à Gatineau, au Québec, prévu pour 2026, avec des services de planification individuels pour les solutions d'ameublement.

- Novembre 2025 : La Maison Simons a ouvert son 18e magasin au Centre commercial Yorkdale à Toronto dans le cadre d'une expansion multi-sites à Toronto.

Périmètre du rapport sur le marché canadien des textiles de maison

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Tapisserie d'ameublement |

| Autres |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de décoration | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne |

| Ontario |

| Québec |

| Colombie-Britannique |

| Reste du Canada |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Tapisserie d'ameublement | ||

| Autres | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de décoration | ||

| Magasins spécialisés | ||

| Autres canaux hors ligne | ||

| En ligne | ||

| Par géographie | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Reste du Canada | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché canadien des textiles de maison ?

La taille du marché canadien des textiles de maison est de 3,29 milliards USD en 2026 et devrait atteindre 4,12 milliards USD d'ici 2031 à un TCAC de 4,58 %.

Quelle catégorie d'application mène la demande au Canada ?

Le linge de lit est en tête avec une part de 43,77 % en 2025, tandis que la tapisserie d'ameublement est le segment à la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2031.

Comment les matières évoluent-elles sur le marché canadien des textiles de maison ?

Le coton reste la principale matière avec une part de 56,25 %, tandis que les fibres synthétiques affichent la croissance la plus rapide avec un TCAC de 4,93 % jusqu'en 2031, portées par les avantages de durabilité et d'entretien facile.

Quels canaux connaîtront la plus forte croissance jusqu'en 2031 ?

Le hors ligne reste dominant avec une part de 76,13 % en 2025, tandis que le en ligne devrait croître à un TCAC de 6,15 % jusqu'en 2031, soutenu par une logistique à grande échelle et des assortiments en expansion.

Quelle province est le plus grand acheteur de textiles de maison ?

L'Ontario détient une part de 35,31 %, tandis que la Colombie-Britannique devrait afficher la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031.

Quels changements de politique sont les plus pertinents pour les fournisseurs nationaux ?

La Politique d'achat au Canada donne la priorité au contenu national dans les marchés publics fédéraux éligibles, en s'alignant sur les normes CSA et ISO et en soutenant les filatures et les transformateurs qualifiés.

Dernière mise à jour de la page le: