Taille et part du marché canadien des meubles pour la maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 9.40 Milliards de dollars |

| Taille du Marché (2031) | 13.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des meubles pour la maison par Mordor Intelligence

La taille du marché canadien des meubles pour la maison est estimée à 9,40 milliards USD en 2026, et devrait atteindre 13,21 milliards USD d'ici 2031, à un TCAC de 7,04 % durant la période de prévision (2026-2031). La croissance dépasse les tendances de la production intérieure et reflète une demande durable ancrée dans la démographie, l'activité immobilière et les dépenses des ménages. La performance du secteur de 2020 à 2025 a fait preuve de résilience face à la volatilité des taux et aux perturbations des chaînes d'approvisionnement, laissant place à une reprise à mesure que la logistique s'est normalisée. L'assouplissement des taux directeurs et une dynamique plus stable de renouvellement des prêts hypothécaires devraient soutenir les transactions et les rénovations qui avaient été retardées, dynamisant les catégories liées aux emménagements et aux améliorations d'espace. Une reprise progressive des mises en chantier, combinée à des dépenses de rénovation soutenues, sous-tend le volume de référence du marché canadien des meubles pour la maison tout au long de la fenêtre de prévision.

Principaux enseignements du rapport

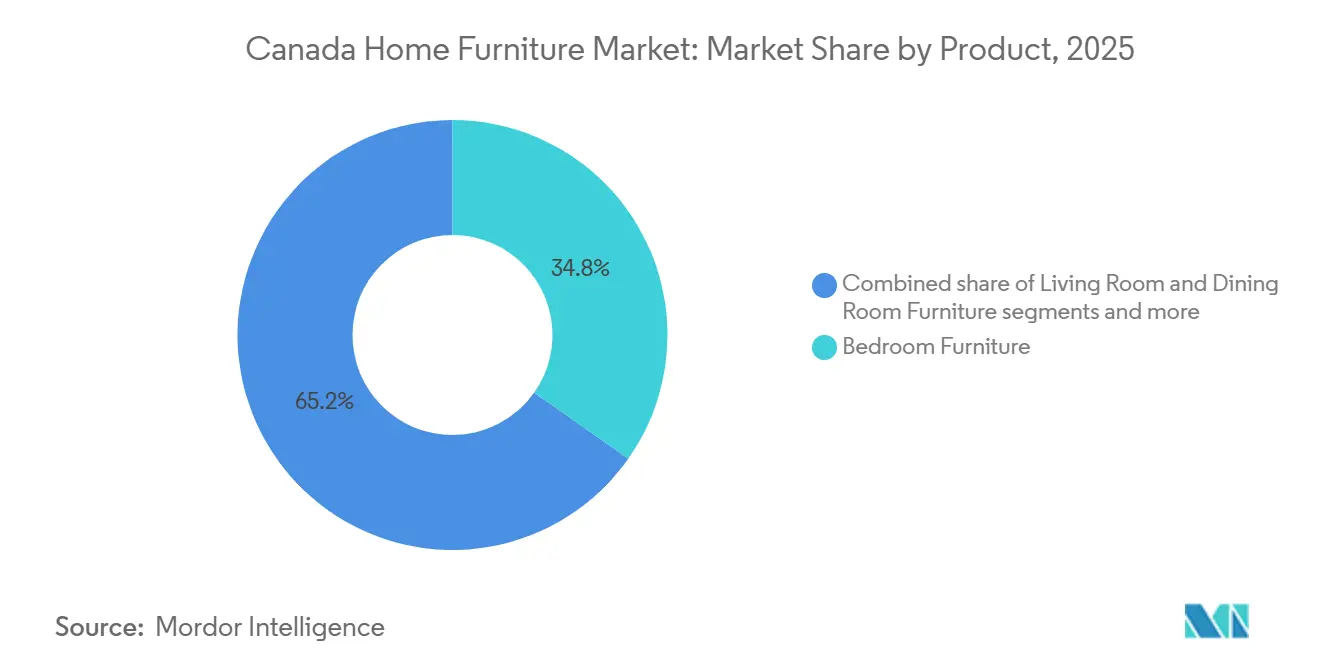

- Par produit, les meubles de chambre à coucher ont occupé la première place avec 34,76 % de la taille du marché canadien des meubles pour la maison en 2025, et les meubles de bureau à domicile devraient se développer à un TCAC de 9,84 % jusqu'en 2031.

- Par matériau, le bois a représenté 46,37 % de la part du marché canadien des meubles pour la maison en 2025, et les matériaux plastiques et polymères devraient croître à un TCAC de 8,48 % jusqu'en 2031.

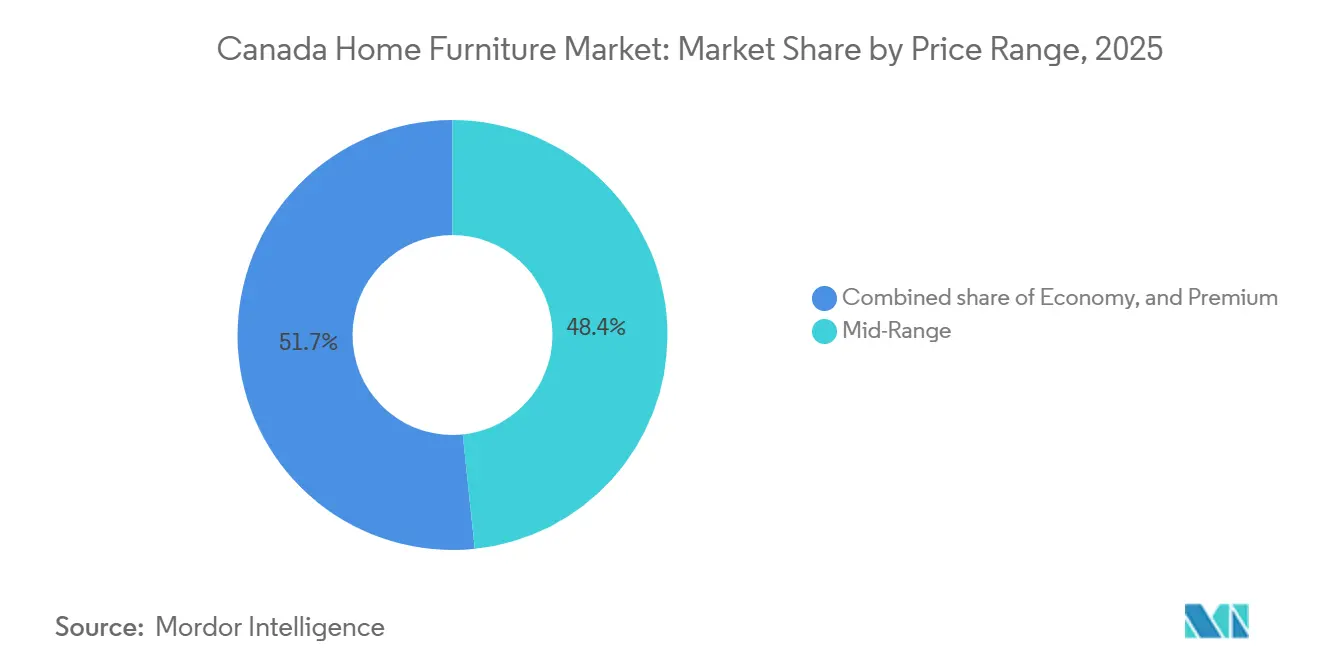

- Par gamme de prix, le milieu de gamme a capturé 48,35 % de la part du marché canadien des meubles pour la maison en 2025, tandis que le premium devrait croître à un TCAC de 11,05 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés de meubles ont représenté 33,46 % de la part du marché canadien des meubles pour la maison en 2025, et la vente en ligne devrait croître à un TCAC de 12,36 % jusqu'en 2031.

- Par géographie, l'Ontario a représenté 41,37 % de la part du marché canadien des meubles pour la maison en 2025, tandis que la Colombie-Britannique devrait croître à un TCAC de 11,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des meubles pour la maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion des copropriétés dans les grands centres urbains stimule l'adoption de meubles modulaires | 1.2% | Toronto, Vancouver, avec des retombées sur Montréal | Moyen terme (2 à 4 ans) |

| L'accélération de l'activité de rénovation résidentielle stimule la demande de remplacement de meubles | 0.9% | National, avec concentration en Ontario et au Québec | Court terme (≤ 2 ans) |

| Les plateformes de commerce électronique en vente directe aux consommateurs élargissent la portée du marché grâce à une logistique améliorée | 0.8% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2 à 4 ans) |

| L'établissement de ménages de nouveaux immigrants crée une demande de meubles d'entrée de gamme | 0.7% | National, avec concentration dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Les programmes gouvernementaux de développement durable incitent à l'achat de produits en bois éco-certifiés | 0.6% | Colombie-Britannique, Québec, Ontario | Moyen terme (2 à 4 ans) |

| L'intégration de meubles intelligents et l'adoption des technologies de maison connectée | 0.5% | National, avec adoption précoce dans les segments urbains aisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des copropriétés dans les grands centres urbains stimule l'adoption de meubles modulaires

Les mises en chantier de locations à usage exclusif ont connu une forte hausse en 2025, le financement soutenu par la Société canadienne d'hypothèques et de logement (SCHL) sous-tendant environ 88 % des nouvelles constructions locatives, selon le Rapport sur l'offre de logements de la SCHL, automne 2025. Calgary et Edmonton restent sur la bonne voie pour atteindre des niveaux records de mises en chantier, mais les marchés des copropriétés de Toronto et de Vancouver ont fortement ralenti en raison du retrait des investisseurs et du ralentissement des ventes de prévente. Les mises en chantier résidentielles de Toronto ont diminué de 34 % en glissement annuel pour atteindre 20 999 unités en 2024, le niveau le plus bas depuis 2009 sur la base par habitant. Malgré cette contraction de l'offre, les achèvements de logements ont atteint 24 110 unités en 2024, soit une hausse de 19 %, soutenant la demande de meubles à court terme. Le taux d'inoccupation locatif de Vancouver a atteint son niveau le plus élevé en 37 ans, alors que les achèvements de locations à usage exclusif records et les appartements en copropriété loués ont inondé le marché. Les mandats de densité urbaine et la réduction de la superficie des unités, qui s'établit en moyenne à moins de 65 mètres carrés dans les nouvelles copropriétés de Toronto, orientent les acheteurs vers des canapés modulaires économes en espace, des rangements muraux et des canapés-lits convertibles.

Les ventes de IKEA Canada pour l'exercice 2025 ont atteint 1,94 milliard USD (2,80 milliards CAD), la société ayant investi plus de 400 millions CAD depuis 2023 pour étendre ses réseaux de distribution dans le Grand Vancouver et le Grand Toronto, permettant la livraison le jour même pour les meubles modulaires compacts. L'exode démographique de Toronto — 522 191 résidents ont quitté la région du Grand Toronto entre 2014 et 2024 — n'a pas compensé l'afflux de base lié à l'immigration, assurant une demande de remplacement durable. La conformité réglementaire en vertu du Règlement modifiant le Règlement sur les meubles et articles d'ameublement (sécurité-incendie) de Santé Canada (DORS/2023-100) impose l'étiquetage pour la sécurité incendie et les matériaux écologiques, incitant indirectement les fabricants à mettre en avant la production durable et les certifications ignifuges comme caractéristiques à valeur ajoutée.

L'accélération de l'activité de rénovation résidentielle stimule la demande de remplacement de meubles

L'investissement en rénovation a représenté 56 % de toutes les dépenses en capital résidentiel en 2024, totalisant 71,59 milliards USD (103 milliards CAD) contre 59,78 milliards USD (86 milliards CAD) pour la nouvelle construction résidentielle, selon l'analyse de marché de novembre 2025 du Groupe Altus. Après trois années consécutives de déclin post-pandémique, les dépenses réelles de rénovation se sont stabilisées au milieu de 2025, les ventes au détail du secteur de l'amélioration domiciliaire affichant une tendance à la hausse alors que les propriétaires priorisent les améliorations structurelles, les rénovations écoénergétiques et les modifications pour le vieillissement à domicile. La cohorte des 65 ans et plus se développera rapidement jusqu'en 2030, entraînant des améliorations d'accessibilité et des reconfigurations de salles de bain qui nécessitent des remplacements de meubles complémentaires.

Le Programme fédéral de prêts pour l'énergie résidentielle a versé plus de 3,8 millions USD (5,5 millions CAD) en 2024 pour plus de 250 projets de rénovation à consommation nette zéro, incluant des remplacements de fenêtres et de portes qui déclenchent souvent des mises à jour coordonnées des meubles intérieurs. Les réinitialisations des taux hypothécaires continuent de réduire les budgets discrétionnaires ; cependant, les propriétaires bloqués dans leurs propriétés actuelles redirigent leurs capitaux vers les rénovations plutôt que vers une montée en gamme immobilière, soutenant la demande de remplacement d'ensembles de chambre à coucher, de sièges de cuisine et de configurations de salon. Les coûts de construction en Colombie-Britannique ont augmenté de 5 à 8 % par an en 2025, avec des pénuries de main-d'œuvre qualifiée et des tarifs sur les matériaux gonflant les budgets de projet, mais la rénovation reste plus accessible que la construction neuve. Le Rapport sur la politique monétaire d'octobre 2024 de la Banque du Canada prévoyait une croissance de l'investissement résidentiel d'environ 6 % en 2025 et 2026, soutenue par la baisse des taux d'intérêt et la hausse des prix des maisons qui renforcent les capitaux propres des propriétaires pour le financement des rénovations.

L'établissement de ménages de nouveaux immigrants crée une demande de meubles d'entrée de gamme

La population du Canada a dépassé 41 millions en avril 2024, l'immigration représentant 98 % de la croissance en 2023, selon le Plan ministériel 2025-2026 d'Immigration, Réfugiés et Citoyenneté Canada. Le gouvernement fédéral a introduit le Plan des niveaux d'immigration 2025-2027 pour modérer les pressions sur le logement et les infrastructures, fixant les admissions de résidents permanents à 395 000 pour 2025, en baisse à 365 000 d'ici 2027, une réduction d'environ 21 % par rapport aux cibles d'avant 2025, et plafonnant les nouveaux résidents temporaires à 673 650 en 2025, en baisse à 543 600 d'ici 2027, avec un objectif à long terme de réduire les résidents temporaires à moins de 5 % de la population d'ici fin 2026.

Malgré ces réductions, l'immigration nette demeure robuste : plus de 40 % des admissions de résidents permanents en 2025 proviennent d'étudiants ou de travailleurs déjà résidant au Canada, assurant la continuité du roulement du marché immobilier et de la demande de meubles. Calgary et Edmonton ont connu des augmentations de population de 120,8 % et 86,8 %, respectivement, entre 1994 et 2024, selon le rapport sur le marché immobilier d'octobre 2025 de RE/MAX Canada, entraînant des formations de logements locatifs et en propriété qui sous-tendent les premiers achats de meubles. L'analyse du marché locatif de décembre 2025 de la SCHL note que les locataires sont plus mobiles en 2025 en raison de l'augmentation des taux d'inoccupation (l'inoccupation nationale des locations à usage exclusif a grimpé à 3,1 %), et les propriétaires se concurrencent avec des incitatifs tels qu'un à deux mois de loyer gratuit, des appareils électroménagers gratuits et des allocations de déménagement, ce qui stimule indirectement les dépenses en meubles et biens ménagers.

Les plateformes de commerce électronique en vente directe aux consommateurs élargissent la portée du marché grâce à une logistique améliorée

Les modèles de vente directe aux consommateurs qui mettent l'accent sur les retours gratuits, les emballages modulaires et les options de livraison flexibles réduisent l'hésitation des acheteurs pour les articles volumineux tout en abaissant les coûts de distribution. Le parcours d'achat combine de plus en plus la recherche en ligne avec des essais en salle d'exposition, renforcé par des outils et services de planification qui simplifient la configuration et la prise de mesures. Les entreprises qui intègrent des fonctions de visualisation et une logistique inverse simplifiée convertissent des commandes à plus haute valeur alors que les clients acquièrent confiance en l'adéquation et la finition. Cette évolution améliore l'accès à un assortiment plus large et soutient la couverture régionale au-delà des réseaux de magasins traditionnels sur le marché canadien des meubles pour la maison. Alors que les grands acteurs investissent dans la distribution décentralisée et les studios de planification en libre-service, le niveau de référence en matière d'expérience de service continue de s'élever, tant dans les canaux numériques que physiques.

La logistique de retour gratuit supprime les obstacles à l'achat pour les articles volumineux ; les prestataires logistiques rapportent que les acheteurs de la période des fêtes ne tolèrent les délais de livraison d'une semaine que dans 23 % des cas, faisant pression sur les détaillants pour qu'ils respectent les normes de livraison rapide. Les données de l'Agence des services frontaliers du Canada montrent que les mainlevées commerciales traitées ont grimpé à environ 29,5 millions au cours de l'exercice 2024-2025, contre 25,3 millions l'année précédente, les expéditions de faible valeur liées au commerce électronique augmentant de façon exponentielle et entraînant des modifications réglementaires entrant en vigueur le 1er janvier 2026, clarifiant la responsabilité de l'importateur pour les droits et taxes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts d'emprunt élevés contraignent les transactions immobilières et les achats de meubles | -0.5% | National, avec un impact plus élevé à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Les perturbations des chaînes d'approvisionnement prolongent les délais de livraison des produits | -0.4% | National, avec un impact plus important dans les régions côtières | Court terme (≤ 2 ans) |

| La pression sur les prix transfrontaliers exercée par les fabricants américains dans le cadre de l'accord de libre-échange | -0.3% | National, avec concentration dans les régions frontalières | Moyen terme (2 à 4 ans) |

| La hausse des niveaux d'endettement des consommateurs limite les dépenses discrétionnaires en meubles | -0.3% | National, avec un impact plus élevé dans les grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'emprunt élevés contraignent les transactions immobilières et les achats de meubles

Le cycle de réduction des taux directeurs amorcé en 2024 a allégé la pression sur certains emprunteurs, mais les renouvellements hypothécaires continuent d'alourdir les paiements mensuels de nombreux ménages, limitant les budgets discrétionnaires pour les biens de grande valeur. Toronto et Vancouver ont connu des baisses des mises en chantier au premier semestre 2025, ce qui a tempéré les pipelines de commandes liés aux achèvements d'unités et aux emménagements pour le marché canadien des meubles pour la maison [1]CMHC-SCHL.GC.CA https://www.cmhc-schl.gc.ca/media-newsroom/news-releases/2025/slowdown-toronto-vancouver-leave-national-housing-starts-flat-first-half-2025. . L'impact a été le plus visible dans les catégories liées aux achats de pièces majeures, où certains consommateurs ont opté pour des gammes milieu de gamme plutôt que premium tout en reportant les améliorations non essentielles. L'effet est inégal selon les régions et les tranches de prix, et la demande s'est mieux maintenue dans les zones à emploi stable et à prix d'entrée plus abordables. Les attentes d'une stabilisation progressive améliorent la visibilité prospective pour les détaillants alors que les consommateurs sensibles aux taux s'adaptent aux nouveaux niveaux de paiement et que l'activité de rénovation comble les lacunes créées par le ralentissement de la nouvelle construction.

Les perturbations des chaînes d'approvisionnement prolongent les délais de livraison des produits

En août 2024, les fermetures au Port de Vancouver et les arrêts de fret par le Canadien National et le Canadien Pacifique Kansas City Limitée ont causé des retards importants dans les réseaux ferroviaires de fret et de voyageurs, comme le souligne le Rapport annuel 2024-2025 de l'Office des transports du Canada. Des inondations records et un froid extrême ont aggravé les perturbations ferroviaires. L'indice des prix de la construction d'immeubles de Statistique Canada de juillet 2025 a mis en évidence que les tarifs américains et les contre-mesures canadiennes ont accru la volatilité des prix et les pénuries de matériaux, retardant les projets. Les pénuries de main-d'œuvre qualifiée ont fait monter les salaires, tandis que la faible activité de construction et les projets retardés ont intensifié la concurrence, comprimant les marges.

Ocean Network Express a ajusté ses routes Asie–Amérique du Nord en octobre 2025, suspendant le service PS5, impactant les importateurs canadiens. Les frais portuaires américains, effectifs en octobre, pourraient coûter à Cosco Shipping 1,53 milliard USD et à OOCL 654 millions USD en 2026, avec des transferts de coûts potentiels aux expéditeurs, y compris les importateurs canadiens de meubles. L'examen d'octobre 2025 de l'Agence des services frontaliers du Canada a relevé les exigences de garantie financière pour les privilèges de mainlevée avant paiement (RPP), le non-respect avant le 15 janvier 2026 entraînant le prépaiement des droits et taxes. La mise à jour de septembre 2025 de Radiant Freight a signalé que 65 % des transporteurs de l'Ontario ne respectaient pas les lois du travail, risquant des perturbations du fret terrestre. Les acheteurs de la période des fêtes exigent une livraison rapide, mais les retards dans les ports et chez les transporteurs ont prolongé les délais de livraison des meubles importés volumineux de deux à trois semaines, réduisant la satisfaction des clients et les taux de conversion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le bureau à domicile en forte croissance portée par la permanence du travail hybride

Les meubles de chambre à coucher ont représenté 34,76 % de la part du marché canadien des meubles pour la maison en 2025, soutenus par les cycles de remplacement et l'intégration du rangement dans les lits et les meubles de rangement. Les meubles de bureau à domicile constituent la catégorie de produits à la croissance la plus rapide, la taille du marché canadien des meubles pour la maison pour les bureaux à domicile devant se développer à un TCAC de 9,84 % jusqu'en 2031, le travail hybride restant une tendance durable. La catégorie comprend les bureaux à hauteur réglable, les sièges de travail à support ergonomique et les étagères modulaires qui s'intègrent bien aux espaces de vie. Les dépenses en meubles, articles d'ameublement et revêtements de sol ont été substantielles en 2025, reflétant une allocation soutenue des fonds des ménages aux améliorations résidentielles.[2]STATCAN.GC.CAhttps://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610010701. Ces dynamiques soutiennent un flux de commandes régulier pour les ensembles de chambre à coucher tout en créant une piste de croissance pour les bureaux, chaises et rangements conçus pour un usage professionnel et résidentiel mixte.

Les meubles de salon et de salle à manger, le deuxième groupe en importance, bénéficient des plans à aire ouverte qui favorisent les tables adaptables et les sièges modulaires. Les meubles de cuisine prolongent ces préférences alors que davantage d'espace au sol est planifié pour les zones de cuisson et de restauration dans les maisons neuves et rénovées. Les meubles de salle de bain restent un créneau plus restreint mais progressent avec les rénovations premium qui mettent l'accent sur le rangement et les matériaux conformes aux normes de qualité de l'air intérieur. Les segments extérieurs suivent des cycles saisonniers mais bénéficient de la priorité accordée aux espaces extérieurs habitables et aux matériaux résistants aux intempéries. Les autres articles d'ameublement, incluant les sièges d'appoint, le rangement d'entrée et les pièces spéciales, complètent les achats des ménages dans les cohortes d'emménagement et de rénovation.

Par matériau : la domination du bois face à l'innovation des polymères

Le bois a représenté 46,37 % des revenus de 2025, soutenu par les perceptions de durabilité et la large disponibilité de chaînes d'approvisionnement certifiées et traçables. Les éco-certifications telles que le FSC continuent de se développer dans les chaînes d'approvisionnement, renforçant la confiance dans la provenance et les pratiques durables pour le marché canadien des meubles pour la maison. Les achats publics écologiques et les acheteurs institutionnels font de plus en plus référence aux éco-étiquettes et aux normes, ce qui se traduit par une meilleure visibilité pour les offres en bois certifié. Les fabricants mettent également l'accent sur les finitions à faible teneur en COV et la documentation transparente sur la chaîne de contrôle pour répondre aux attentes des consommateurs.

Les alternatives en plastique et en polymère représentent le groupe de matériaux à la croissance la plus rapide, la taille du marché canadien des meubles pour la maison pour le plastique et les polymères devant se développer à un TCAC de 8,48 % jusqu'en 2031. Le segment bénéficie d'approches de conception pour le démontage et d'une intégration de contenu recyclé qui s'aligne sur les objectifs de circularité. Les politiques fédérales sur la durabilité des produits et les plastiques à usage unique renforcent la sensibilisation des consommateurs aux choix de matériaux, ce qui renforce l'intérêt pour les conceptions recyclables et à faible déchet. Les meubles en métal maintiennent une part stable, notamment dans les cadres et les pièces utilitaires utilisés dans les environnements résidentiels et de bureau. Les autres matériaux, tels que le verre, le rotin et les composites hybrides, captent des esthétiques de niche et se situent souvent à des prix plus élevés qui récompensent l'artisanat et les finitions uniques.

Par gamme de prix : la montée en puissance du premium signale un appétit pour la montée en gamme

Les offres milieu de gamme ont capturé 48,35 % des ventes en 2025, équilibrant qualité et prix tout en servant la plus grande part des ménages sur le marché canadien des meubles pour la maison. Le premium a dépassé tous les niveaux avec un TCAC attendu de 11,05 % jusqu'en 2031, reflétant la volonté de payer pour le design, les matériaux et les fonctionnalités intelligentes telles que la charge intégrée et la réglabilité par application. La demande de niveau économique reste essentielle pour les primo-accédants et les ménages locataires, bien que la croissance soit en retrait alors que les consommateurs priorisent la longévité et les fonctionnalités par rapport aux prix les plus bas au départ. Des trajectoires de renouvellement hypothécaire plus stables et une normalisation progressive des taux renforcent la confiance pour les achats du marché intermédiaire à mesure que les ménages planifient des améliorations sur plusieurs années. Le positionnement premium exploite de plus en plus des marques reconnues de durabilité et de sécurité dans les spécifications, ce qui soutient la passation de marchés dans les projets résidentiels haut de gamme.

Le rapport qualité-prix reste un terrain stratégique alors que les grands détaillants de format déploient des investissements sur les prix et des efficacités de chaîne d'approvisionnement pour défendre les volumes. Les investissements tarifaires de IKEA sur des centaines de produits au cours de l'exercice 2025, combinés à l'expansion des points de planification et de retrait, illustrent des tactiques pour équilibrer l'accessibilité et l'expérience sur le marché canadien des meubles pour la maison.[3]https://www.ikea.com/ca/en/files/pdf/10/b9/10b92822/ikea-canada-summary-report-2025-en-digital.pdfIKEA.COM. Les flux de population et les tendances de formation de ménages apportent une base favorable, même si les objectifs d'immigration évoluent et que les contraintes d'offre de logements persistent dans certaines régions. L'activité de rénovation continue d'absorber la demande des propriétaires en place qui priorisent les améliorations plutôt que les déménagements, bénéficiant davantage aux produits milieu de gamme et premium dotés de caractéristiques de design et de durabilité. Les certifications relatives aux matériaux, à l'énergie et à la responsabilité sociale aident les collections premium à se démarquer dans les achats axés sur les spécifications pour les espaces de vie-travail.

Par canal de distribution : la vente en ligne progresse au sein d'une intégration omnicanale

Les magasins spécialisés de meubles ont représenté 33,46 % des ventes de 2025, reflétant la valeur de la consultation en magasin et de l'évaluation tactile dans les achats réfléchis sur le marché canadien des meubles pour la maison. La vente en ligne est le canal à la croissance la plus rapide avec un TCAC projeté de 12,36 % jusqu'en 2031, soutenu par des outils de visualisation, des assortiments sélectionnés et des options de livraison plus rapides. Les détaillants développent des studios de planification et des points de consultation en design pour relier les parcours numériques aux services en personne, améliorant la confiance dans les commandes de grande valeur. Les Points de Planification & Commande de IKEA offrent un accès pratique au soutien à la planification et au retrait dans le cadre d'un modèle homogène à travers les formats. Cette combinaison d'outils en magasin et en ligne continue de remodeler le parcours d'achat et la réalisation des commandes.

Les marques en vente directe aux consommateurs compriment les coûts en maîtrisant le design et la logistique du dernier kilomètre, et certaines ajoutent des salles d'exposition pour permettre des expériences d'essai avant achat. CouchHaus a ouvert une salle d'exposition physique en 2024 pour compléter son modèle de commerce électronique, soulignant la valeur de la mise en salle d'exposition pour les sièges modulaires et les conseils de configuration.[4]COUCHHAUS.COM https://www.couchhaus.com/blogs/featured/canadian-brand-couchhaus-opens-first-retail-store-1. Parmi les grands acteurs établis, IKEA a déclaré 551,2 millions USD (793 millions CAD) en transactions en ligne au cours de l'exercice 2025, représentant 28,3 % des ventes au détail alors que la société approfondissait ses capacités omnicanales. L'investissement continu dans la planification, le retrait et la capacité de distribution aide les détaillants à gérer les délais de livraison, réduire les retours et maintenir les marges malgré les changements du mix de canaux. Les stratégies de canaux priorisent désormais la sélection des assortiments et les couches de service qui s'alignent sur la vie hybride, ce qui maintient l'élan en ligne en équilibre avec le rôle des magasins physiques.

Analyse géographique

L'Ontario ancre le marché canadien des meubles pour la maison avec 41,37 % des ventes de 2025, soutenu par la profondeur de la demande du Grand Toronto et des régions environnantes. Les designs de copropriétés de plus grand format et la formation de ménages liée aux flux de population façonnent les achats dans les catégories chambre à coucher, salon et bureau à domicile. Les mises en chantier nationales ont faibli à Toronto et à Vancouver au premier semestre 2025, mais l'activité soutenue de rénovation a fourni un contrepoids à la demande de meubles liée aux maisons existantes. Les investissements au détail tels que l'expansion de la distribution de IKEA dans le Grand Toronto soutiennent les niveaux de service et la couverture de livraison pour la base de clients dense de la province. La nécessité de combler le déficit national de logements apporte un soutien structurel aux dépenses en meubles alors que les ménages priorisent les améliorations fonctionnelles pendant des cycles d'occupation plus longs.

La Colombie-Britannique est la géographie à la croissance la plus rapide avec un TCAC attendu de 11,87 %, équilibrant les ajustements d'accessibilité avec la dynamique de construction en dehors du cœur urbain. Les consommateurs régionaux manifestent un fort engagement envers le bois certifié et les allégations de durabilité, ce qui soutient l'adoption premium pour les matériaux vérifiés par des programmes de chaîne de contrôle. L'activité de rénovation et la formation de nouveaux ménages dans les villes au-delà du Grand Vancouver soutiennent la demande de catégories pour des sièges durables, du rangement et des ensembles de chambre à coucher. La dynamique d'offre de la province favorise les vendeurs capables de respecter les normes de qualité de l'air intérieur et de sécurité des matériaux dans toutes les tranches de prix pour le marché canadien des meubles pour la maison. Les détaillants continuent d'investir dans la couverture des services et l'agilité logistique pour assurer la fiabilité des délais lors des pics saisonniers.

Le Québec et les provinces de l'Atlantique contribuent à une croissance stable avec des moteurs de demande mixtes dans les segments locatifs et de propriété, tandis que les Prairies bénéficient de conditions économiques favorables et de flux migratoires réguliers. La demande portée par la rénovation joue un rôle important là où le calendrier de la nouvelle construction est étiré, ce qui soutient les segments milieu de gamme et premium avec des fonctionnalités de rangement, d'espace de travail et d'usage multiple. Le patrimoine manufacturier et le pôle de transformation du bois du Québec soutiennent les relations d'approvisionnement locales, y compris les intrants certifiés qui renforcent le positionnement écologique sur le marché canadien des meubles pour la maison. L'activité de location à usage exclusif dans la région de l'Atlantique continue de sous-tendre les achats de meubles liés aux nouveaux baux et aux remplacements. Les développements dans le commerce du bois d'œuvre résineux et les variations connexes des coûts des intrants restent sur les listes de surveillance des planificateurs de l'approvisionnement alors que les vendeurs gèrent leurs stratégies de prix et d'approvisionnement.

Paysage concurrentiel

Le marché canadien des meubles pour la maison présente un mélange de marques mondiales, de fabricants régionaux et d'acteurs en vente directe aux consommateurs, créant une fragmentation modérée et une intensité concurrentielle soutenue. IKEA, Ashley Furniture Industries Inc., Palliser Furniture Upholstery Ltd., EQ3 et Dorel Industries Inc. forment un groupe de tête servant de larges tranches de prix et de formats de distribution. Au cours de l'exercice 2025, IKEA Canada a déclaré 1,94 milliard USD (2,80 milliards CAD) en ventes au détail et 551,2 millions USD (793 millions CAD) en transactions en ligne, soit 28,3 % des ventes au détail, tout en continuant les investissements tarifaires sur plus de 550 produits et en développant les points de planification pour soutenir la croissance omnicanale. Ashley Furniture Industries Inc. a poursuivi une stratégie d'expansion de catégories en acquérant Resident, la société mère de Nectar et d'autres marques de literie, positionnant la société pour intégrer la literie en vente directe aux consommateurs avec son réseau de magasins. Ces mouvements définissent un champ concurrentiel où l'échelle, la portée numérique et l'efficacité de la chaîne d'approvisionnement sont au cœur des gains de parts.

Dorel Industries Inc. a entrepris une restructuration profonde de son segment résidentiel tout au long de 2025, incluant des fermetures d'installations, des réductions d'effectifs, une rationalisation des références, et des actions de financement pour stabiliser les opérations. Le chiffre d'affaires déclaré du segment au troisième trimestre 2025 était de 78,3 millions USD, accompagné d'actions pour rationaliser l'exposition au commerce électronique et se concentrer sur la rentabilité en 2026. De nouvelles facilités de financement, incluant un crédit senior garanti et des capitaux propres privilégiés, offrent une marge de manœuvre pour le repositionnement tandis que les sorties de fabrication réorientent le portefeuille. Ces ajustements illustrent comment le renforcement du bilan et un assortiment ciblé peuvent soutenir les efforts de redressement face à une demande plus faible et à une évolution du mix de canaux.

Les priorités d'innovation incluent la conception modulaire, la vérification de la durabilité et les modèles de service qui réduisent les frictions pour les achats de grande valeur. La-Z-Boy Furniture a déclaré de larges gains d'efficacité opérationnelle au cours de l'exercice 2025 grâce à son initiative TranZform et a vérifié que tout le bois approvisionné pour les produits de marque La-Z-Boy répondait aux critères durables, signalant un alignement avec les attentes des consommateurs en matière de matériaux d'approvisionnement responsable sur le marché canadien des meubles pour la maison. Les vendeurs continuent de s'aligner sur des spécifications telles que BIFMA e3 pour les articles d'ameublement liés au bureau, le travail hybride soutenant la demande de produits de qualité professionnelle dans les environnements résidentiels. Restoration Hardware (RH) a continué de rafraîchir les assortiments modernes et d'ajuster son empreinte d'approvisionnement, soulignant le rôle du leadership en design et de la diversification des sources dans la performance premium.

Leaders du secteur canadien des meubles pour la maison

IKEA

Ashley Furniture Industries Inc.

Palliser Furniture Upholstery Ltd.

EQ3

Dorel Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : IKEA Canada a posé la première pierre d'un Centre de distribution clients à Hamilton, en Ontario, ciblant une installation à consommation nette zéro certifiée LEED Or pour renforcer la réalisation des commandes dans le Grand Toronto.

- Février 2025 : Dorel Industries Inc. a finalisé une transaction de cession-bail pour son installation de Columbus, Indiana, levant 30 millions USD pour renforcer la liquidité tout en maintenant les opérations.

- Avril 2024 : CouchHaus a ouvert sa première salle d'exposition au détail sur la rue Granville à Vancouver, ajoutant une visualisation en magasin et des services de design gratuits pour compléter sa plateforme de commerce électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien du meuble de maison comme la valeur annuelle des nouveaux meubles d'intérieur et d'extérieur achetés par les ménages par l'intermédiaire de tous les canaux de vente au détail et numériques, mesurée aux prix de transaction finaux. Le cadre suit la classification de la taxe sur les produits et services du Canada pour le mobilier domestique et s'aligne sur les séries de reçus de vente au détail de Statistique Canada.

Exclusions du champ d'application : Les articles d'occasion, le mobilier de bureau ou de contrat, les armoires encastrées vendues avec un bien immobilier et les accessoires de décoration ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par produit

- Meubles de salon et de salle à manger

- Meubles de chambre à coucher

- Meubles de cuisine

- Meubles de bureau à domicile

- Meubles de salle de bain

- Meubles d'extérieur

- Autres meubles

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Centres de l'habitat

- Magasins spécialisés de meubles

- En ligne

- Autres canaux de distribution (comprend les hypermarchés, supermarchés, télé-achat, clubs-entrepôts, grands magasins, etc.)

- Par géographie

- Atlantique

- Québec

- Ontario

- Colombie-Britannique

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants provinciaux, des détaillants spécialisés en Ontario, au Québec et en Colombie-Britannique, des partenaires logistiques et des consultants en conception. Les discussions ont porté sur l'évolution de la composition des canaux, la progression des marges et les taux d'exécution des unités, ce qui a permis d'affiner les hypothèses du modèle, de valider les résultats préliminaires et de combler les lacunes des données laissées en suspens par les sources documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données fédérales telles que l'enquête sur les marchandises vendues au détail de Statistique Canada, les tableaux de démarrage des logements de la SCHL et les codes d'importation douanière de l'Agence des services frontaliers du Canada, qui clarifient la production nationale et les flux transfrontaliers. Les rapports des associations professionnelles de l'Association canadienne des constructeurs d'habitations, du Conseil canadien du commerce de détail et du Sustainability Furniture Council ont fourni les taux d'adoption des matériaux éco-certifiés et la part du commerce électronique. Les données financières des entreprises extraites de D&B Hoovers, complétées par des documents publics, ont fourni des indices sur le prix de vente moyen (PVD). Ces exemples illustrent la base non close ; de nombreuses autres publications ouvertes ont également été consultées à des fins de recoupement et de mise en contexte.

Dimensionnement du marché et prévisions

Nous utilisons une reconstruction descendante des réceptions au détail qui applique des taux de pénétration au niveau des catégories aux séries de biens ménagers de Statistique Canada, suivie par des synthèses sélectives des fournisseurs sur les nombres d'UGS × ASP des détaillants échantillonnés afin de corroborer les totaux. Les variables clés qui alimentent le modèle comprennent les achèvements de logements, les permis de rénovation, le revenu disponible par habitant, l'indice du coût des prêts hypothécaires et la pénétration des meubles en ligne. Les prévisions sont générées par régression multivariée, avec des trajectoires de variables approuvées par notre panel de recherche primaire ; des ajustements pour les variations de taux de change et les différentiels d'inflation sont appliqués avant l'approbation finale. Lorsque les données ascendantes manquent de profondeur, les lacunes sont comblées par des moyennes pondérées provenant de provinces homologues, appariées en fonction de la densité de l'habitat et du revenu.

Cycle de validation et de mise à jour des données

Les résultats modélisés sont soumis à des contrôles d'anomalie par rapport aux valeurs d'expédition et aux tendances d'importation indépendantes, puis sont soumis à l'examen des analystes par leurs pairs et à l'approbation de la direction. L'étude est actualisée chaque année et des mises à jour intermédiaires sont effectuées lorsque des événements importants, tels que des changements tarifaires ou des fluctuations importantes du marché immobilier, se produisent ; avant la publication, une nouvelle validation garantit que les clients bénéficient de la vision la plus récente.

Pourquoi Mordor's Canada Home Furniture Baseline est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des points d'évaluation et des rythmes de mise à jour différents. En ancrant notre base de référence sur les valeurs des transactions de détail et en maintenant un rythme de mise à jour annuel, nous minimisons l'élargissement du champ d'application et les données périmées.

Les principaux facteurs d'écart sont la dépendance des concurrents à l'égard des valeurs d'expédition des fabricants, l'inclusion du mobilier commercial et l'incohérence des conversions de devises.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,70 B (2025) | Renseignements sur le Mordor | - |

| USD 28,56 B (2024) | Conseil mondial A | Comptabilise les pièces de bureau et les pièces contractuelles, évalue la valeur à la sortie de l'usine plutôt qu'au détail. |

| USD 18,50 B (2023) | Journal professionnel B | Inclut les articles usagés et extrapole une moyenne sur cinq ans sans validation primaire actuelle. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, les variables basées sur les informations primaires et la base de tarification de détail cohérente produisent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché canadien des meubles pour la maison ?

La taille du marché canadien des meubles pour la maison a atteint 9,40 milliards USD en 2026 et devrait atteindre 13,21 milliards USD d'ici 2031 à un TCAC de 7,04 %.

Quelles catégories de produits mènent la croissance dans le secteur canadien des meubles pour la maison ?

Les meubles de chambre à coucher ont dominé les revenus de 2025, tandis que les meubles de bureau à domicile constituent la catégorie à la croissance la plus rapide, soutenue par le travail hybride et l'adoption de rangements fonctionnels.

Comment le mix de canaux évolue-t-il pour les meubles au Canada ?

Les magasins spécialisés restent importants pour la consultation, mais la vente en ligne connaît la croissance la plus rapide, soutenue par les outils de planification et l'amélioration de la couverture de réalisation des commandes parmi les grands détaillants.

Quelles régions sont les plus importantes pour la demande au Canada ?

L'Ontario a représenté 41,37 % des ventes de 2025, et la Colombie-Britannique devrait être la région à la croissance la plus rapide jusqu'en 2031, reflétant à la fois la formation de ménages et les dynamiques de construction.

Dernière mise à jour de la page le: