Taille et part du marché des TIC en Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

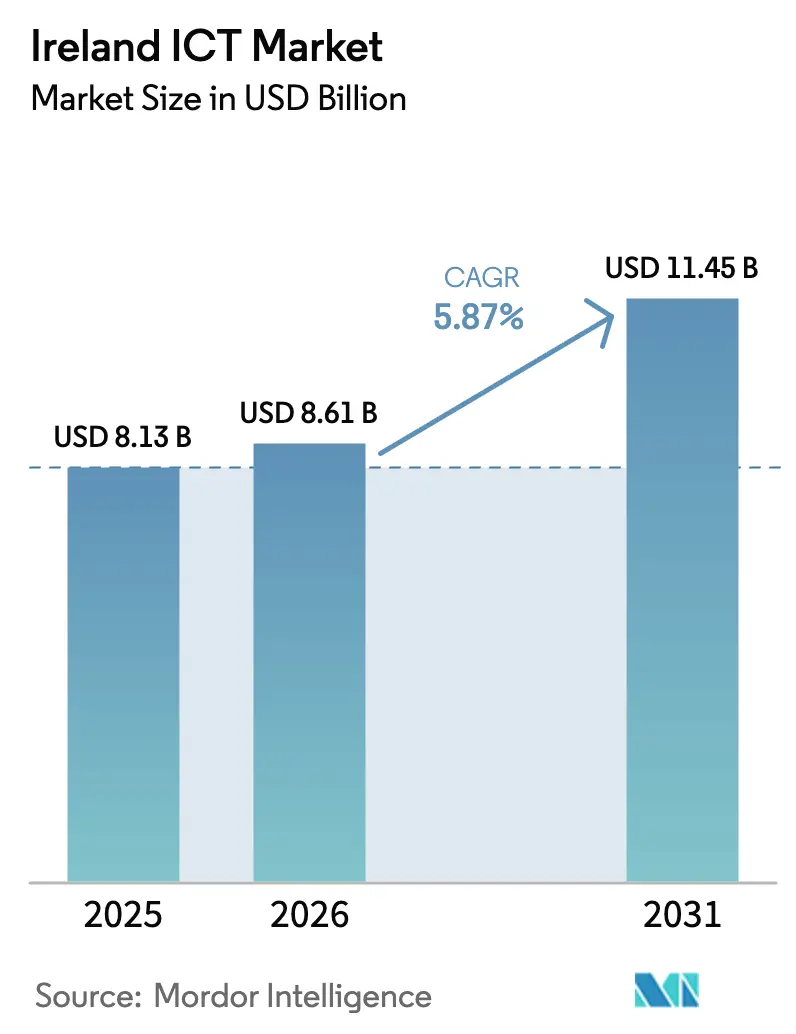

| Taille du marché de l'année de base (2025) | 8.13 Milliards de dollars |

| Taille du Marché (2026) | 8.61 Milliards de dollars |

| Taille du Marché (2031) | 11.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Irlande par Mordor Intelligence

La taille du marché des TIC en Irlande devrait passer de 8,13 milliards USD en 2025 à 8,61 milliards USD en 2026 et devrait atteindre 11,45 milliards USD d'ici 2031, avec un CAGR de 5,87 % sur la période 2026-2031. Les investissements directs étrangers (IDE) robustes, la construction de centres de données hyperscale et les incitations gouvernementales ciblées en faveur des compétences numériques soutiennent une croissance durable. Le réacheminement post-Brexit des capitaux technologiques positionne l'Irlande comme le deuxième exportateur européen de services informatiques et de services aux entreprises, tandis que la Stratégie nationale du numérique 2030 accélère l'adoption du cloud parmi les petites entreprises. Les clusters multinationaux de Dublin et Cork renforcent l'écosystème d'innovation, et les déploiements continus de la 5G et de la fibre réduisent les barrières de latence qui limitaient autrefois la prestation de services numériques à l'échelle nationale. Néanmoins, les limites de capacité du réseau électrique, la pénurie de talents en cybersécurité et les risques liés aux importations de matériel tempèrent les perspectives de croissance. En équilibrant ces forces, les acteurs du marché des TIC en Irlande continuent de tirer parti de l'efficacité fiscale, de liens étroits avec la recherche et d'un réseau dense d'expertise réglementaire axée sur l'Europe.

Principaux enseignements du rapport

- Par type, les services informatiques ont dominé avec 40,55 % de la part du marché des TIC en Irlande en 2025 ; les services cloud devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

- Par taille d'entreprise, le segment des grandes entreprises détenait 61,20 % de la part du marché des TIC en Irlande en 2025, tandis que les PME enregistrent le CAGR projeté le plus élevé à 5,93 % jusqu'en 2031.

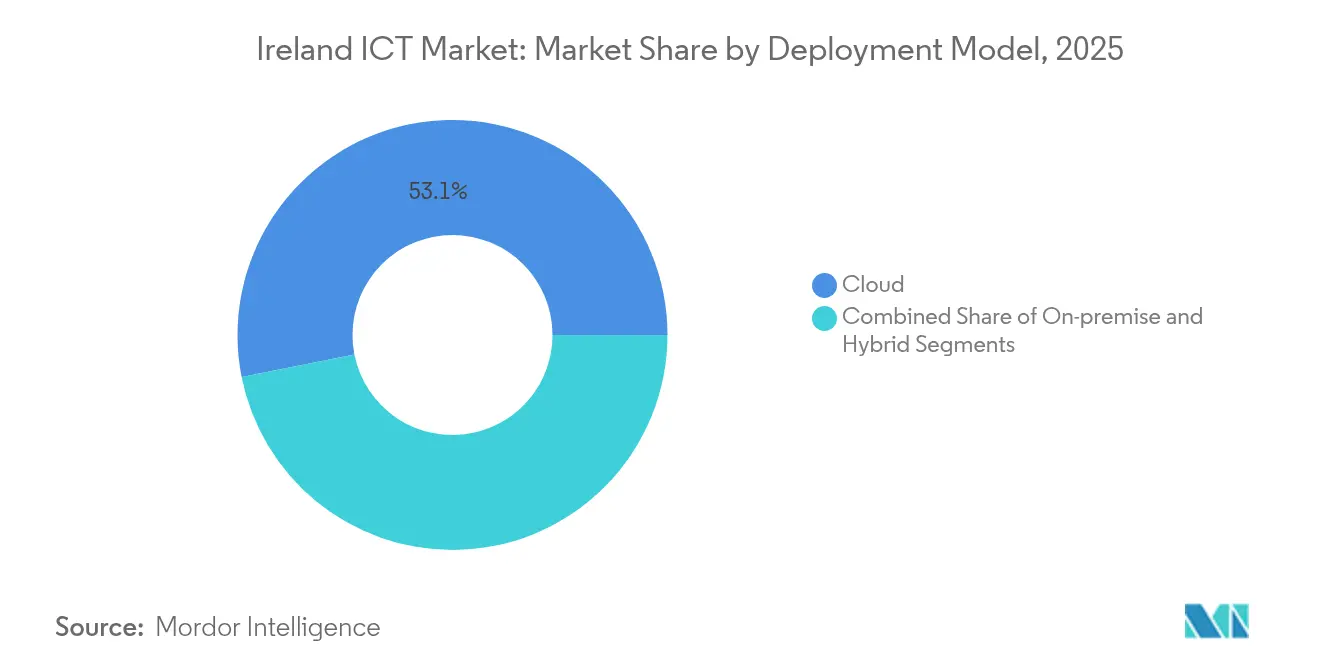

- Par modèle de déploiement, le cloud représentait 53,12 % de la taille du marché des TIC en Irlande en 2025 et le modèle hybride progresse à un CAGR de 6,22 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, le BFSI représentait 17,52 % de la taille du marché des TIC en Irlande en 2025, tandis que les jeux vidéo et l'esport devraient afficher un CAGR de 6,47 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Irlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux d'IDE technologiques post-Brexit en provenance de l'UE | +1.20% | National, Dublin et Cork | Moyen terme (2-4 ans) |

| Subventions de la Stratégie nationale du numérique 2030 pour les PME | +0.80% | National, accent sur les zones rurales | Long terme (≥ 4 ans) |

| Expansion des centres de données hyperscale | +1.50% | National, centré sur Dublin | Court terme (≤ 2 ans) |

| Déploiement national de la fibre gigabit et de la 5G | +0.90% | National, zones mal desservies | Moyen terme (2-4 ans) |

| Demande de localisation linguistique par l'IA | +0.60% | Clusters technologiques nationaux | Long terme (≥ 4 ans) |

| Incitations fiscales pour l'informatique en périphérie dans le secteur des technologies médicales | +0.40% | Cork et Galway | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux d'IDE technologiques post-Brexit en provenance de l'UE

Le Brexit a accéléré la migration des investissements technologiques vers l'Irlande, avec plus de 17 milliards EUR d'engagements d'Amazon depuis 2020, soutenant 6 500 employés locaux et générant 11,4 milliards EUR de valeur ajoutée brute. La Fab 34 d'Intel, premier site européen de production en série par lithographie ultraviolette extrême (EUV), étend la base matérielle qui ancre de nombreux contrats de services TIC. Les données relatives aux permis de travail font état de 6 500 nouveaux visas TIC en 2024, en hausse de 24 % d'une année sur l'autre, soulignant la poursuite des flux de main-d'œuvre. Les projets de logiciels et de conseil axés sur la conformité augmentent parallèlement, à mesure que les institutions financières nouvellement relocalisées alignent leurs opérations sur les directives de l'UE.

Subventions de la Stratégie nationale du numérique 2030 pour les PME

La stratégie déploie 67 millions EUR pour les infrastructures et les compétences, visant 80 % de compétences numériques de base d'ici 2030 contre 72,9 % en 2024. Un Fonds national de formation de 1,5 milliard EUR affecté à la montée en compétences numériques stimule la demande de plateformes d'apprentissage en ligne et de missions de services professionnels. Des aides directes telles que le bon Grow Digital réduisent les coûts d'intégration des outils cloud, de cybersécurité et d'automatisation, donnant aux PME la latitude de contracter des prestataires de services gérés et d'accélérer la migration vers les plateformes.

Expansion des centres de données hyperscale

Dublin se classe au troisième rang mondial des clusters hyperscale en dehors des États-Unis. Vantage Data Centers s'est seul engagé à hauteur de 1 milliard USD pour de nouvelles capacités, et l'empreinte multi-sites de Microsoft porte la consommation électrique des centres de données à 21 % de l'utilisation d'électricité en Irlande. Des opportunités dérivées émergent pour les logiciels de refroidissement, de gestion de l'énergie et de maintenance prédictive, tandis que la rareté de la colocation soutient des prix premium. Les contraintes liées au réseau électrique ont toutefois conduit EirGrid à geler environ 30 propositions, renforçant la valeur des actifs existants.

Déploiement national de la fibre gigabit et de la 5G

La couverture en fibre jusqu'au domicile a atteint 71 % des locaux au troisième trimestre 2024, avec des gains de 29 % dans le comté de Leitrim d'une année sur l'autre. Le lancement résidentiel 5 Gbps de Virgin Media et l'expansion des petites cellules débloquent des cas d'usage à faible latence dans l'IoT et les réseaux privés. Les opérateurs ont besoin de solutions d'orchestration, de découpage et de surveillance des réseaux pour optimiser le trafic et monétiser de nouveaux niveaux de service, créant ainsi des sources de revenus supplémentaires pour les éditeurs de logiciels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents avancés en sécurité cloud | -0.70% | National, couloir de Dublin | Court terme (≤ 2 ans) |

| Contraintes du réseau électrique sur les nouveaux centres de données | -0.90% | National, région de Dublin | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement en importations de matériel | -0.50% | National | Court terme (≤ 2 ans) |

| Charge de conformité en matière de reporting de durabilité | -0.30% | National, grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents avancés en sécurité cloud

La demande de professionnels de la sécurité cloud ne couvre que 9 % des postes ouverts, allongeant les délais de réalisation des projets et faisant grimper les salaires de 40 % au-dessus des postes informatiques standard. Bien que Technology Ireland ICT Skillnet ait formé 2 500 spécialistes depuis 2005, le secteur a encore besoin d'environ 10 000 travailleurs supplémentaires. La capacité limitée ralentit les déploiements de défense à confiance zéro et pilotés par l'IA, incitant certaines entreprises à retarder des migrations cloud ambitieuses ou à s'appuyer sur des centres de sécurité gérés à l'étranger.

Contraintes du réseau électrique sur les nouveaux centres de données

Le moratoire d'EirGrid sur les nouvelles discussions hyperscale découle d'un déséquilibre entre l'offre et la demande, les centres de données consommant déjà un cinquième de l'électricité nationale. Les entreprises explorent désormais la production sur site ou des implantations en province, ajoutant une intensité capitalistique et une complexité opérationnelle. Les charges de travail d'IA à haute densité font face aux plus grands goulets d'étranglement, détournant potentiellement les investissements entrants vers des pays disposant d'une capacité en énergies renouvelables excédentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des services stimule la transformation numérique

Les services informatiques ont généré 40,55 % de la taille du marché des TIC en Irlande en 2025, reflétant l'externalisation multinationale bien établie et un écosystème de près de 900 entreprises de logiciels. Les revenus du matériel restent stables, les constructeurs hyperscale s'approvisionnant en serveurs, en infrastructure d'alimentation et en équipements réseau pour leurs campus dublinois. Les services cloud mènent l'expansion avec un CAGR de 5,98 %, portés par les charges de travail d'IA et les exigences de conformité qui favorisent des environnements évolutifs et audités.

Les revenus récurrents des plateformes gérées renforcent la résilience face aux fluctuations monétaires, tandis que l'ingénierie logicielle localisée, illustrée par les centres de développement de Microsoft et SAP, ancre la création de propriété intellectuelle. Les services de communication bénéficient des mises à niveau du réseau de transport et des pilotes 5G en entreprise, et les offres de sécurité connaissent une croissance à deux chiffres à mesure que les entreprises adoptent des architectures à confiance zéro pour répondre aux mandats du RGPD et de la loi européenne émergente sur l'IA.

Par taille d'entreprise : leadership des grandes entreprises avec accélération des PME

Les grandes entreprises détenaient 61,20 % de la part du marché des TIC en Irlande en 2025, grâce aux multinationales américaines qui choisissent l'Irlande pour leur siège européen et bénéficient d'un taux d'imposition des sociétés de 12,5 %. Ces entreprises génèrent des missions approfondies de services professionnels couvrant la conformité, l'analytique et le DevSecOps.

Les PME, soutenues par des bons et des subventions de formation, affichent la progression la plus rapide avec un CAGR de 5,93 %. La réduction des dépenses initiales et les applications cloud modulaires permettent aux petites entreprises d'automatiser les flux de travail financiers, d'engagement client et logistiques, réduisant ainsi les écarts de maturité numérique avec leurs homologues plus grandes.

Par modèle de déploiement : leadership du cloud avec dynamique hybride

Le déploiement cloud représentait 53,12 % de la part du marché des TIC en Irlande en 2025, alimenté par la présence des hyperscalers et les routes transatlantiques à faible latence. Les parties prenantes des services financiers et des sciences de la vie combinent de plus en plus les protections sur site avec l'élasticité du cloud, propulsant le modèle hybride à un CAGR de 6,22 %.

La rareté des allocations du réseau électrique accroît la demande de portabilité des charges de travail, tandis que les nœuds périphériques de Cork et Galway traitent les données de technologies médicales en temps réel dans le cadre d'incitations fiscales récemment annoncées. Les parcs sur site persistent pour les charges de travail de données souveraines et les applications de trading à latence critique, soutenus par une pénétration de la fibre qui atteint désormais 71 % des locaux nationaux.

Par secteur vertical d'utilisation finale : leadership du BFSI avec disruption des jeux vidéo

Le BFSI représentait 17,52 % des dépenses de 2025, les banques déployant des outils de gestion des risques pilotés par l'IA et les fintechs exploitant la certitude du passeport financier au sein de l'UE. Les refontes de systèmes bancaires de base natifs du cloud, les API d'open banking et les services RegTech assurent des flux de contrats réguliers.

Les jeux vidéo et l'esport s'accélèrent à un CAGR de 6,47 %, soutenus par un crédit d'impôt remboursable de 32 % pour les jeux numériques et le lancement du Centre national d'esport à Cork. Les secteurs de l'énergie, des services publics et de la fabrication adoptent des analyses de réseaux intelligents et des plateformes Industrie 4.0, tandis que les agences du secteur public numérisent les services aux citoyens à l'aide des fonds du Mécanisme pour la reprise et la résilience.

Analyse géographique

Dublin contribue à 42 % du PIB national et accueille huit des dix premières entreprises technologiques mondiales, produisant des effets de réseau qui réduisent les frictions d'approvisionnement et favorisent l'innovation inter-fournisseurs. Le couloir des centres de données de la ville bénéficie d'une connectivité robuste par câbles sous-marins vers l'Amérique du Nord, renforçant les services cloud à faible latence.

Cork se classe en deuxième position, spécialisée dans la R&D en semi-conducteurs et la fabrication avancée autour des filiales d'Apple et d'Intel. L'initiative semi-conducteurs d'IDA Ireland et le Programme national des grands défis de 65 millions EUR canalisent des ressources vers des prototypes d'informatique quantique et des start-ups en photonique, diluant la domination historique de Dublin.

La diversification provinciale prend de l'ampleur à mesure que National Broadband Ireland pousse la couverture FTTH au-delà de 70 % et que les données sur les permis de travail montrent que Dublin représente moins de la moitié des nouvelles embauches TIC pour la première fois en 2024. Les pôles ruraux exploitent des coûts immobiliers plus bas et la disponibilité des énergies renouvelables pour attirer des nœuds d'informatique en périphérie et d'inférence IA, atténuant le stress du réseau électrique dans la capitale.

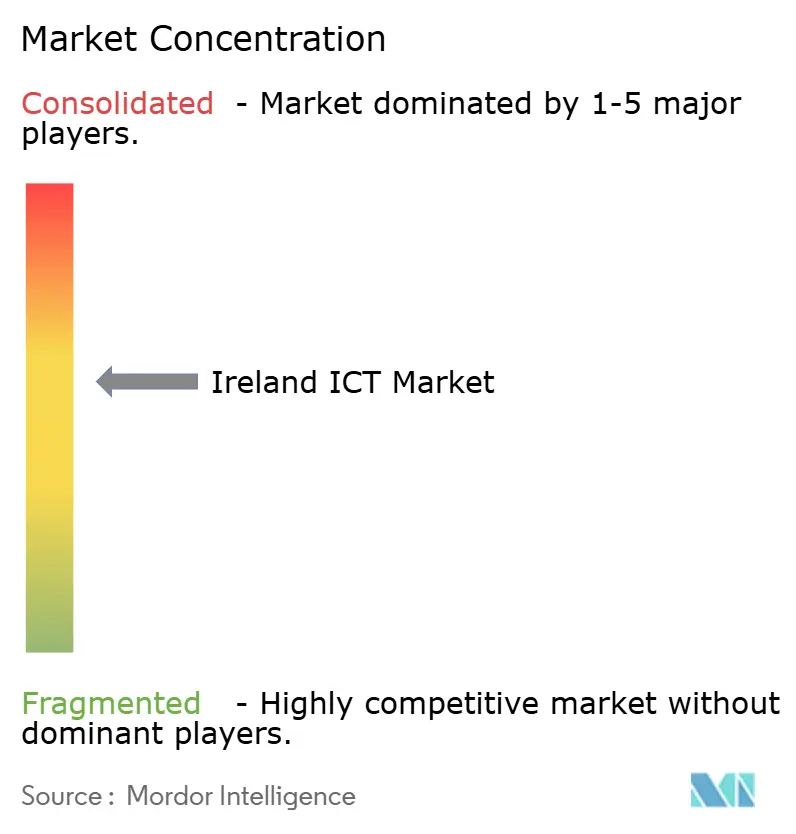

Paysage concurrentiel

Les acteurs mondiaux établis et les acteurs locaux agiles façonnent un secteur modérément concentré. Amazon, Microsoft et Google s'appuient sur leurs empreintes hyperscale pour regrouper infrastructure, plateformes d'IA et clouds sectoriels, tandis que Dell, Cisco et Intel fournissent le matériel de base et les appareils périphériques.[1]Cisco Systems, "Rapport annuel complet Cisco 2024," Cisco.com Des entreprises irlandaises telles que FINEOS et Workhuman sont en concurrence dans les niches des technologies RH et de l'InsurTech, exploitant leur expertise locale en matière de confidentialité des données pour remporter des contrats européens.

Les mouvements stratégiques sont centrés sur le verrouillage de l'écosystème : le campus régional de Microsoft fournit les services Azure, Dynamics 365 et GitHub, tandis qu'AWS ajoute des racks Outposts pour répondre à la demande hybride. L'acquisition de Splunk par Cisco pour 28 milliards USD intensifie la concurrence en matière d'observabilité et incite les partenaires de distribution à proposer des analyses de sécurité intégrées.

Des opportunités d'espaces blancs persistent dans la localisation par l'IA, le chiffrement prêt pour l'informatique quantique et le reporting de durabilité conforme à la CSRD. Les prestataires de services capables d'assembler la conformité, l'orchestration en périphérie et la gouvernance des coûts multi-cloud en offres cohérentes sont bien positionnés pour surperformer.

Leaders du secteur des TIC en Irlande

Microsoft Corporation

Oracle Corporation

Intel Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Technology Ireland ICT Skillnet a élargi sa formation en sécurité cloud et en IA.

- Mars 2025 : Virgin Media a lancé le haut débit résidentiel 5 Gbps à Dublin.

- Mars 2025 : Ericsson AB s'est engagé à hauteur de 200 millions EUR pour la R&D à Athlone, ajoutant 200 postes d'ingénieurs.

- Février 2025 : Dell Technologies Inc. a affiché un chiffre d'affaires de 95,6 milliards USD, avec le groupe Solutions d'infrastructure en hausse de 29 % d'une année sur l'autre.

Périmètre du rapport sur le marché des TIC en Irlande

Les technologies de l'information et de la communication, ou TIC, est un terme plus large désignant les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, Internet, les ordinateurs, les téléphones portables, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services médiatiques, qui permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché irlandais des TIC est segmenté par type (matériel, logiciels, services informatiques et services de télécommunication), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux). La taille du marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en entreprise | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/Intermédiaire/En aval) |

| Jeux vidéo et esport |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en entreprise | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisation finale | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/Intermédiaire/En aval) | ||

| Jeux vidéo et esport | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC en Irlande en 2026 ?

Il est évalué à 8,61 milliards USD avec un CAGR projeté de 5,87 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les services cloud s'étendent à un CAGR de 5,98 %, portés par la conformité et les charges de travail d'IA.

Quelle part les grandes entreprises détiennent-elles ?

Elles représentent 61,20 % des dépenses totales, reflétant la concentration multinationale.

Quel est le classement de l'Irlande pour les centres de données hyperscale ?

Dublin est le troisième plus grand pôle hyperscale mondial en dehors des États-Unis.

Quel est le principal frein à la croissance ?

Les limites de capacité du réseau électrique qui retardent les nouveaux projets de centres de données réduisent l'expansion à court terme.

Dernière mise à jour de la page le: