Taille et parts du marché des bouteilles en polyéthylène haute densité (PEHD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

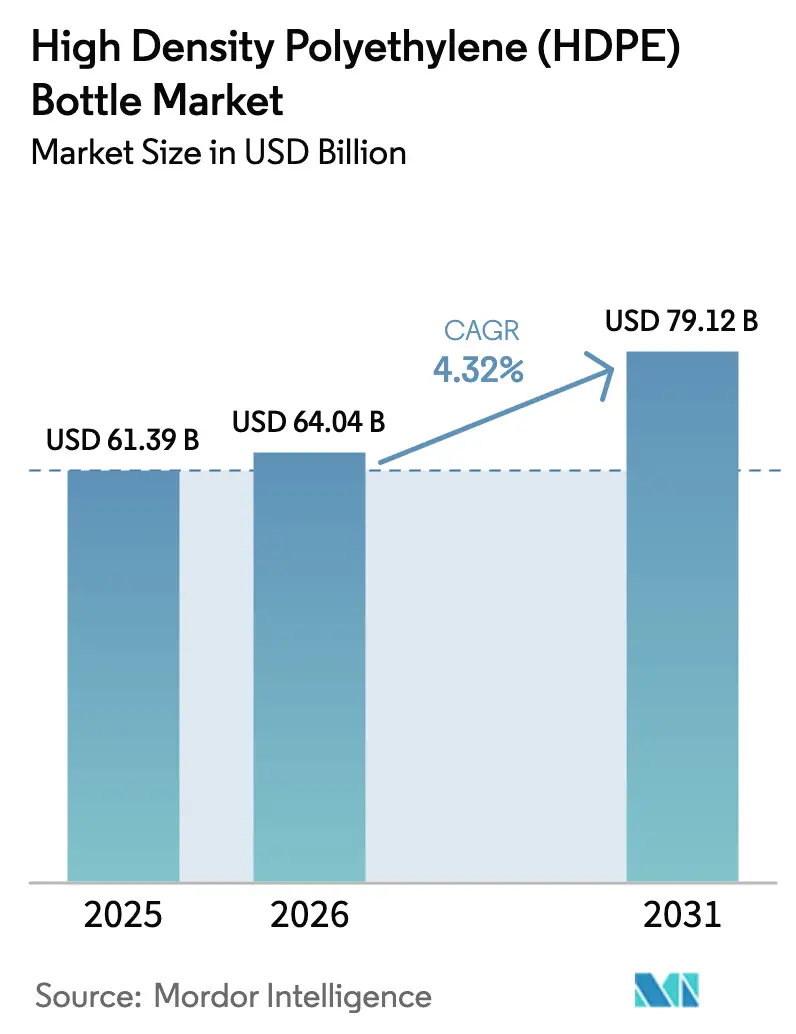

| Taille du Marché (2026) | 64.04 Milliards de dollars |

| Taille du Marché (2031) | 79.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles en polyéthylène haute densité (PEHD) par Mordor Intelligence

La taille du marché des bouteilles en polyéthylène haute densité en 2026 est estimée à 64,04 milliards USD, en progression par rapport à la valeur de 2025 de 61,39 milliards USD, avec des projections pour 2031 indiquant 79,12 milliards USD, croissant à un CAGR de 4,32 % sur la période 2026-2031. La demande croissante d'emballages primaires résistants aux chocs dans les secteurs pharmaceutique, des produits chimiques ménagers et de l'épicerie en ligne soutient des gains de volume réguliers. Les évolutions réglementaires telles que la directive européenne sur les plastiques à usage unique, qui impose des bouchons attachés sur les contenants de boissons jusqu'à 3 litres, catalysent la reconception des fermetures et les programmes d'allègement qui réduisent l'utilisation de matériaux et l'empreinte carbone.[1]Parlement européen, "Bouchons de bouteilles attachés," europarl.europa.eu L'élan du financement dans le recyclage avancé — illustré par l'accord d'achat à long terme de LyondellBasell portant sur 24 000 tonnes de matière première PEHD chimiquement recyclée — soutient les objectifs des marques en matière de teneur plus élevée en matières recyclées. Par ailleurs, l'expansion de la chaîne du froid dans le secteur de la santé en Asie émergente soutient la demande de contenants stériles tolérant les basses températures.

Principaux enseignements du rapport

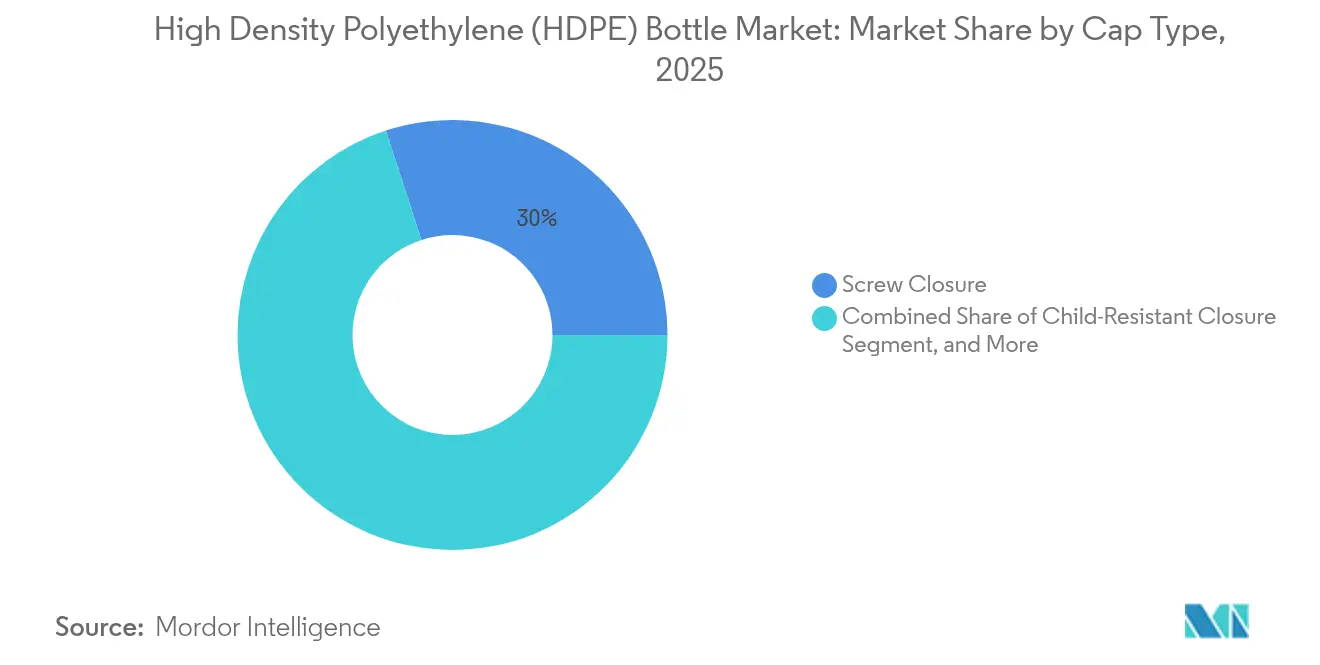

- Par type de bouchon, les fermetures à vis détenaient 30,02 % de la part du marché des bouteilles en polyéthylène haute densité en 2025, tandis que les fermetures résistantes aux enfants devraient progresser à un CAGR de 6,48 % jusqu'en 2031.

- Par capacité de bouteille, le segment 101–500 ml représentait 30,05 % de la taille du marché des bouteilles en polyéthylène haute densité en 2025 ; les formats inférieurs à 30 ml devraient croître à un CAGR de 7,28 % jusqu'en 2031.

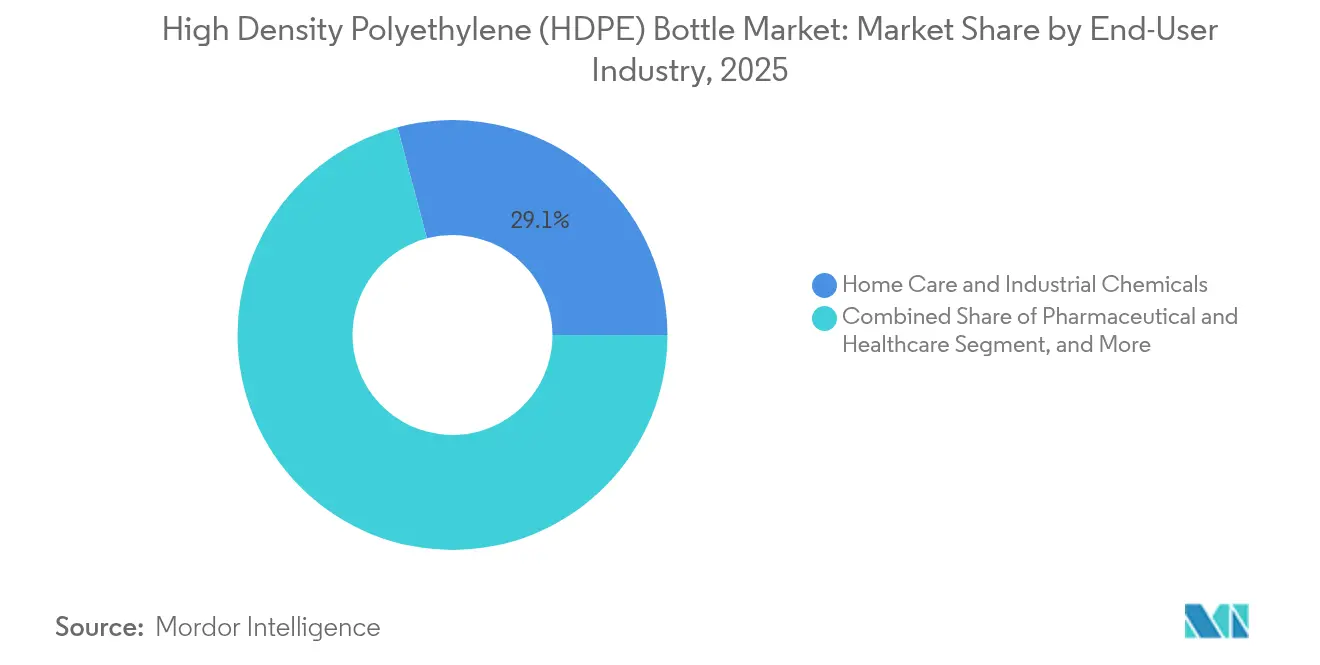

- Par secteur d'utilisation finale, les produits ménagers et les produits chimiques industriels étaient en tête avec une part de revenus de 29,12 % en 2025, tandis que les emballages pharmaceutiques et de soins de santé progressent à un CAGR de 7,42 % jusqu'en 2031.

- Par source de résine, le PEHD vierge représentait 67,98 % de la taille du marché des bouteilles en polyéthylène haute densité en 2025, tandis que le R-PEHD enregistre le CAGR le plus rapide à 5,62 % entre 2026 et 2031.

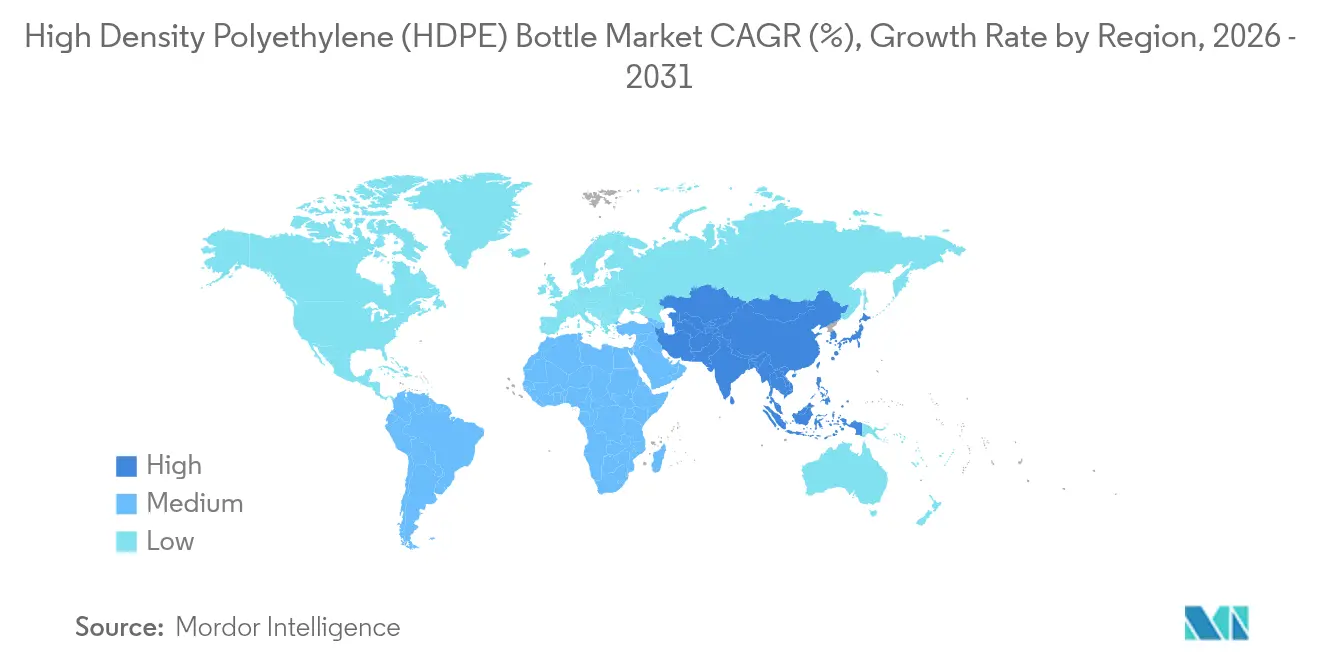

- Par géographie, l'Amérique du Nord représentait 34,20 % de la part du marché des bouteilles en polyéthylène haute densité en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bouteilles en polyéthylène haute densité (PEHD)

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des références liée au commerce électronique dans l'alimentation et les boissons | +0.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers des fermetures attachées et légères | +0.6% | Cœur de l'UE ; Royaume-Uni et Amérique du Nord en rattrapage | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid dans le secteur de la santé en Asie émergente | +0.9% | Asie-Pacifique avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Afflux de R-PEHD issu des start-ups de recyclage chimique | +0.7% | Amérique du Nord et UE en tant que premiers acteurs | Moyen terme (2-4 ans) |

| Revêtements mono-matériaux haute barrière de nouvelle génération | +0.5% | Amérique du Nord et UE ; Asie-Pacifique à suivre | Long terme (≥ 4 ans) |

| Plateformes de conception pour la recyclabilité pilotées par l'IA | +0.4% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des références liée au commerce électronique dans l'alimentation et les boissons

La croissance de l'épicerie en ligne alimente une diversité de références sans précédent, incitant les marques de boissons et de condiments à lancer des petits lots et des assortiments multi-saveurs qui favorisent la résistance aux chutes du PEHD lors de l'expédition de colis. L'automatisation des entrepôts et la livraison du dernier kilomètre nécessitent des emballages qui maximisent l'utilisation du volume, ce qui entraîne de nouvelles géométries de bouteilles à haute résistance à l'empilement. Les transformateurs de matériaux signalent une augmentation des demandes de renseignements pour des bouteilles en PEHD à paroi mince capables de résister à des tests de chute de 1,5 mètre. Des fournisseurs d'équipements tels que Yale Lift Truck Technologies ont introduit des chariots ergonomiques adaptés à la livraison directe en magasin, soulignant les changements opérationnels déclenchés par la prolifération des références. Les propriétaires de marques qui internalisent le remplissage à façon pour gérer des lancements de produits rapides renforcent davantage la demande de base sur le marché des bouteilles en polyéthylène haute densité.

Transition rapide vers des fermetures attachées et légères

La directive européenne imposant des bouchons attachés depuis juillet 2024 a poussé les marques mondiales de boissons à standardiser les designs attachés sur toutes les lignes afin d'éviter le double outillage et les références régionales. Berry Global a déjà fourni plus de 400 millions de bouchons attachés à Coca-Cola, validant l'adoption à grande échelle. L'allègement réduit la consommation de résine d'environ 39 000 tonnes par an en Europe, se traduisant par 100 000 tonnes d'économies de CO₂. Des États américains tels que la Californie préparent des règles similaires, accélérant les modernisations des lignes en Amérique du Nord. Cette cascade réglementaire stimule les revenus des systèmes de fermeture sur le marché des bouteilles en polyéthylène haute densité.

Expansion de la chaîne du froid dans le secteur de la santé en Asie émergente

Les incitations gouvernementales en Corée du Sud, à Singapour, en Inde et en Chine développent la production d'ARNm et de produits biologiques, augmentant la demande de bouteilles en PEHD stériles qui tolèrent un stockage à -80 °C sans fragilité. Les dépenses de DHL de 2 milliards EUR pour des hubs pharmaceutiques certifiés aux bonnes pratiques de distribution, dont un quart alloué à l'Asie-Pacifique, signalent une capacité logistique qui sous-tend les volumes futurs.[2]DHL Group, "Investir 2 milliards EUR dans DHL Health Logistics," group.dhl.com Les régulateurs locaux harmonisent les protocoles d'inspection, raccourcissant les délais d'approbation et stimulant les commandes d'emballages plus précoces. Cette tendance renforce la croissance à long terme sur le marché des bouteilles en polyéthylène haute densité.

Afflux de R-PEHD issu des start-ups de recyclage chimique

Les installations de recyclage avancé convertissent les déchets de polyoléfines mixtes en matière première de qualité quasi vierge, atténuant les goulots d'étranglement historiques liés à la qualité de la résine post-consommation. L'accord d'achat de LyondellBasell avec Nexus Circular sécurise 24 000 tonnes de PEHD recyclé annuellement, garantissant l'approvisionnement pour les applications haut de gamme. Borealis ajoute une ligne de compoundage utilisant la technologie Borcycle M qui transforme les flocons de déchets en granulés haute performance. À mesure que les engagements des propriétaires de marques en matière de teneur en matières recyclées s'intensifient, la résine chimiquement recyclée atténue les problèmes de résistance à la fissuration sous contrainte environnementale et soutient les primes de prix sur le marché des bouteilles en polyéthylène haute densité.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en gamme vers le PET dans les produits laitiers et les jus d'Amérique latine | -0.3% | Accent sur le Brésil et le Mexique | Moyen terme (2-4 ans) |

| Durcissement de la législation sur les microplastiques dans l'UE et en Californie | -0.5% | UE et certains États américains | Court terme (≤ 2 ans) |

| Défaillance de la résistance à la fissuration sous contrainte environnementale du R-PEHD post-consommation limitant les boucles de réutilisation | -0.4% | Impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Inflation logistique comprimant les segments de masse à faible marge | -0.6% | Mondial ; aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la législation sur les microplastiques dans l'UE et en Californie

Le règlement REACH (UE) 2023/2055 restreint les microparticules de polymères synthétiques au-dessus de 0,01 % en masse dans les produits de consommation, contraignant les fabricants de bouteilles en PEHD à auditer les mélanges maîtres et les pigments. La Commission européenne propose également des règles sur les pertes de granulés exigeant des plans de gestion des risques pour les installations manipulant 5 tonnes ou plus par an. La tentative de loi miroir de la Californie signale un probable débordement aux États-Unis même après l'échec de l'AB 234, maintenant les équipes de conformité en alerte. Les coûts de certification, d'échantillonnage et de reformulation pèsent sur les marges dans l'ensemble du marché des bouteilles en polyéthylène haute densité.

Défaillance de la résistance à la fissuration sous contrainte environnementale du R-PEHD post-consommation limitant les boucles de réutilisation

Des études académiques montrent que la résistance à la fissuration sous contrainte environnementale du PEHD recyclé diminue lorsqu'il est exposé à des tensioactifs, augmentant le risque de défaillance dans les programmes de recharge et de réutilisation. La dégradation moléculaire lors de traitements répétés par fusion modifie la masse moléculaire moyenne en poids et la cristallinité, aggravant la fragilité. Bien que les additifs de ramification de chaîne restaurent partiellement la résistance, la variabilité des matières premières collectées en bordure de trottoir dissuade encore l'adoption pour les applications à haute contrainte. Les problèmes de fiabilité tempèrent l'adoption de la teneur en matières recyclées sur le marché des bouteilles en polyéthylène haute densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bouchon : l'innovation dans les fermetures résistantes aux enfants stimule la croissance

Les fermetures résistantes aux enfants affichent un CAGR de 6,48 % jusqu'en 2031, à mesure que les règles de sécurité pharmaceutique se renforcent et que les circuits de cannabis légalisé se développent. Les bouchons à vis ont néanmoins conservé 30,02 % de la part du marché des bouteilles en polyéthylène haute densité en 2025, ancrant les boissons grand public et les produits du garde-manger. Les formats à pression et à rabat dominent les usages en soins personnels et en condiments à accès rapide, tandis que les vaporisateurs à gâchette s'adressent aux agents nettoyants qui exploitent la résistance chimique du PEHD.

Les concepteurs intègrent des caractéristiques attachées dans les lignes résistantes aux enfants pour se conformer aux directives européennes sans sacrifier la facilité d'utilisation pour les personnes âgées. Le marquage numérique intégré dans les jupes de fermeture facilite le tri dans les systèmes de recyclage optique. Le marché des bouteilles en polyéthylène haute densité bénéficie de commandes d'outillage plus larges à mesure que les transformateurs reconfigurent l'ensemble de leurs portefeuilles de fermetures pour anticiper les futures réglementations.

Par capacité de bouteille : essor des petits formats

Le créneau des moins de 30 ml affiche un CAGR de 7,28 %, porté par les thérapies ophtalmiques, les échantillons de parfums et les trousses de voyage pour le commerce électronique. En revanche, la tranche 101–500 ml maintient 30,05 % de la taille du marché des bouteilles en polyéthylène haute densité en 2025, soutenue par les nettoyants ménagers et les sauces de table. Les bouteilles de taille intermédiaire de 31–100 ml s'adressent aux médicaments sans ordonnance, tandis que les formats de 501 ml à 1 L servent les produits laitiers, les jus et les thés prêts à boire. Les formats supérieurs à 1 L restent ancrés dans les fluides automobiles en vrac et les détergents institutionnels.

TekniPlex Healthcare a récemment étendu sa capacité de soufflage par injection pour les bouteilles ophtalmiques de 5 à 30 ml, illustrant les déplacements de capitaux vers les formats miniatures. Les détaillants en ligne préfèrent les petites bouteilles pour des ratios revenus/poids plus élevés et des frais de poids dimensionnel réduits. À mesure que les centres de traitement des commandes automatisent les processus de singulation, les petites bouteilles optimisées en volume consolident leur rôle sur le marché des bouteilles en polyéthylène haute densité.

Par secteur d'utilisation finale : transformation dans le secteur de la santé

Les produits ménagers et les produits chimiques industriels ont capturé 29,12 % de part en 2025 car le PEHD résiste aux acides, à l'eau de Javel et aux tensioactifs. Néanmoins, les applications pharmaceutiques et de soins de santé dominent les tableaux de croissance avec un CAGR de 7,42 % grâce aux produits biologiques, aux génériques spécialisés et aux déploiements de vaccins. Les marques de l'alimentation et des boissons apprécient la résistance aux chutes du PEHD pour les produits laitiers réfrigérés, tandis que les spécialistes du marketing des soins personnels exploitent sa barrière à l'humidité dans les lignes de bain et de soins du corps.

Les protocoles de médicaments en chaîne du froid nécessitent des parois plus épaisses et des bagues inviolables conçues pour un transit à -80 °C, commandant des primes de prix et augmentant la taille du marché des bouteilles en polyéthylène haute densité par unité. Les étiquettes intelligentes pour l'enregistrement des excursions de température sont de plus en plus moulées dans des bouteilles de qualité pharmaceutique. Les produits chimiques industriels restent sensibles aux prix, mais la montée en gamme des spécifications vers le contenu post-consommation ouvre un espace de substitution pour les grades R-PEHD à résistance à la fissuration sous contrainte environnementale améliorée.

Par source de résine : dynamique du contenu recyclé

La matière vierge a conservé 67,98 % de part en 2025, reflétant les besoins de fiabilité dans les médicaments réglementés et les aliments. La résine recyclée enregistre un CAGR de 5,62 % jusqu'en 2031 à mesure que la production de recyclage chimique s'intensifie. Les investissements de Borealis et LyondellBasell accélèrent la disponibilité de granulés de qualité quasi vierge, permettant des mélanges post-consommation de 20 % à 30 % dans les bouteilles de nettoyants ménagers sans défaillances par fissuration.

Les écarts de prix entre le R-PEHD et le PEHD vierge ont culminé à 750–800 USD par tonne début 2025 à mesure que les volumes de collecte de bouteilles de lait se resserraient. Le recyclage chimique dilue ces primes et stabilise l'approvisionnement, encourageant les mandats des marques pour que le marché des bouteilles en polyéthylène haute densité adopte des niveaux de référence de contenu recyclé.

Analyse géographique

L'Amérique du Nord a généré 34,20 % de la part du marché des bouteilles en polyéthylène haute densité en 2025, portée par les emballages pharmaceutiques conformes à la FDA et des chaînes d'approvisionnement e-commerce robustes. La relocalisation logistique vers le Mexique réduit les délais de livraison, les transformateurs américains installant des lignes de soufflage par extrusion près des États frontaliers. Le projet de règle californienne sur les bouchons attachés signale une convergence réglementaire avec l'Europe, incitant à des mises à niveau des fermetures sur tout le continent.

L'Europe reste le leader technologique, incubant des fermetures attachées et des pilotes de recyclage avancé issus de la directive sur les plastiques à usage unique. Le déploiement de 400 millions d'unités de Berry Global pour Coca-Cola souligne l'échelle industrielle. Les limites de microplastiques du règlement REACH et des règles plus strictes sur le contact alimentaire en vigueur depuis mars 2025 élèvent les exigences de conformité, incitant à des audits de processus continus qui favorisent les acteurs établis.

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,75 % alors que les gouvernements financent des clusters de produits biologiques et des nœuds de chaîne du froid. Les dépenses logistiques multi-hubs de DHL accélèrent les infrastructures, tandis que les régulateurs locaux sévissent contre les médicaments contrefaits, stimulant les bouteilles en PEHD prêtes pour la sérialisation. La hausse des revenus de la classe moyenne stimule également les formats de soins personnels haut de gamme, amplifiant la demande unitaire sur le marché des bouteilles en polyéthylène haute densité.

Paysage concurrentiel

Le marché présente une fragmentation. La combinaison entièrement en actions d'Amcor avec Berry Global d'une valeur de 8,43 milliards USD forme un géant de l'emballage avec un chiffre d'affaires annuel de 24 milliards USD et un objectif de synergies de 650 millions USD.[3]Amcor, "Amcor et Berry fusionnent," amcor.com Silgan Holdings a approfondi son portefeuille de distribution en acquérant Weener Packaging pour 838 millions EUR.

Les recycleurs chimiques s'associent aux grands producteurs de résines pour sécuriser les pipelines de matières premières ; la participation de LyondellBasell dans Alterra accélère la commercialisation pilote. L'innovation en matière d'équipements se concentre sur les plateformes de soufflage par extrusion entièrement électriques qui réduisent la consommation d'énergie de 30 %, séduisant les tableaux de bord ESG. Les matériaux propriétaires comme le grade unimodal Paxon™ d'ExxonMobil augmentent la résistance à la fissuration sous contrainte environnementale de 25 %, permettant aux transformateurs d'augmenter les pourcentages de contenu recyclé sans perte de performance.

Les hubs de conception assistés par l'IA différencient les fournisseurs capables de comprimer les cycles de développement de 18 mois à 6 mois. Les transformateurs qui obtiennent la reconnaissance APR Design® pour la recyclabilité acquièrent le statut de fournisseur privilégié auprès des grandes surfaces, renforçant la pression concurrentielle sur les formes de bouteilles traditionnelles. Dans l'ensemble, la focalisation stratégique converge sur les matériaux adaptés à l'économie circulaire, les fermetures intelligentes et la résilience de l'approvisionnement régional, soutenant les flux d'investissement dans le secteur des bouteilles en polyéthylène haute densité.

Leaders du secteur des bouteilles en polyéthylène haute densité (PEHD)

Amcor Group

Silgan Holdings Inc.

Graham Packaging Company

Canyon Plastics Inc.

Plastipak Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Novolex a finalisé une fusion de 6,7 milliards USD avec Pactiv Evergreen, créant un fabricant de premier plan dans les emballages alimentaires et spécialisés.

- Avril 2025 : DHL Group a annoncé un investissement de 2 milliards EUR pour étendre ses hubs pharmaceutiques certifiés aux bonnes pratiques de distribution et sa capacité de chaîne du froid, allouant 25 % à l'Asie-Pacifique.

- Janvier 2025 : Amcor a finalisé sa fusion de 8,43 milliards USD avec Berry Global, créant un leader mondial dans les solutions d'emballage pour les consommateurs et les soins de santé, avec des synergies annuelles projetées de 650 millions USD.

- Janvier 2025 : LyondellBasell a acquis une participation de 50 % dans une entreprise de recyclage néerlandaise et a sécurisé 24 000 tonnes de matières premières recyclées annuellement via Nexus Circular, faisant avancer ses objectifs d'économie circulaire.

Portée du rapport mondial sur le marché des bouteilles en polyéthylène haute densité (PEHD)

Le polyéthylène haute densité (PEHD) se caractérise par sa haute résistance à la traction, ce qui rend les bouteilles en PEHD résistantes à la fissuration, à la casse et à la perforation. Cette durabilité les rend adaptées à une large gamme de produits, en particulier pour l'emballage d'articles nécessitant une protection renforcée lors du transport et de la manutention. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des bouteilles en polyéthylène haute densité (PEHD) est segmenté par type de bouchon (fermeture à vis, fermeture à pression, fermeture à tirer-pousser, fermeture à disque supérieur, fermeture par pulvérisation et autres types de bouchons), par capacité de bouteille (moins de 30 ml, 31 ml - 100 ml, 101 ml - 500 ml, plus de 500 ml), par secteur d'utilisation finale (alimentation et boissons, produits chimiques, pharmaceutique, cosmétique et soins personnels et autres secteurs d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fermeture à vis |

| Fermeture à pression |

| Fermeture à disque supérieur |

| Fermeture par pulvérisation / gâchette |

| Fermeture à rabat |

| Fermeture résistante aux enfants |

| < 30 ml |

| 31 – 100 ml |

| 101 – 500 ml |

| 501 ml – 1 L |

| > 1 L |

| Alimentation et boissons |

| Pharmaceutique et soins de santé |

| Produits ménagers et produits chimiques industriels |

| Cosmétique et soins personnels |

| Automobile et lubrifiants |

| Autres secteurs d'utilisation finale |

| PEHD vierge |

| Recyclé (R-PEHD) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de bouchon | Fermeture à vis | ||

| Fermeture à pression | |||

| Fermeture à disque supérieur | |||

| Fermeture par pulvérisation / gâchette | |||

| Fermeture à rabat | |||

| Fermeture résistante aux enfants | |||

| Par capacité de bouteille | < 30 ml | ||

| 31 – 100 ml | |||

| 101 – 500 ml | |||

| 501 ml – 1 L | |||

| > 1 L | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Pharmaceutique et soins de santé | |||

| Produits ménagers et produits chimiques industriels | |||

| Cosmétique et soins personnels | |||

| Automobile et lubrifiants | |||

| Autres secteurs d'utilisation finale | |||

| Par source de résine | PEHD vierge | ||

| Recyclé (R-PEHD) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bouteilles en polyéthylène haute densité ?

La taille du marché des bouteilles en polyéthylène haute densité est de 64,04 milliards USD en 2026.

Quelle région domine le marché ?

L'Amérique du Nord était en tête avec 34,20 % de la part du marché des bouteilles en polyéthylène haute densité en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les emballages pharmaceutiques et de soins de santé progressent à un CAGR de 7,42 % jusqu'en 2031.

Comment les réglementations influencent-elles la conception des fermetures ?

Les mandats européens sur les bouchons attachés en vigueur depuis 2024 stimulent l'adoption mondiale de fermetures légères et attachées sur les lignes de boissons.

Quel rôle joue le PEHD recyclé dans la croissance future ?

Le R-PEHD chimiquement recyclé devrait croître à un CAGR de 5,62 % à mesure que les investissements sécurisent des matières premières de haute qualité pour les engagements de durabilité des marques.

Pourquoi les bouteilles de moins de 30 ml sont-elles importantes ?

Les petits formats affichent le CAGR le plus fort à 7,28 % en raison des médicaments à dosage précis et des articles de soins personnels en format voyage favorisés dans les circuits du commerce électronique.

Dernière mise à jour de la page le: